Taille et parts du marché des cathéters USIN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

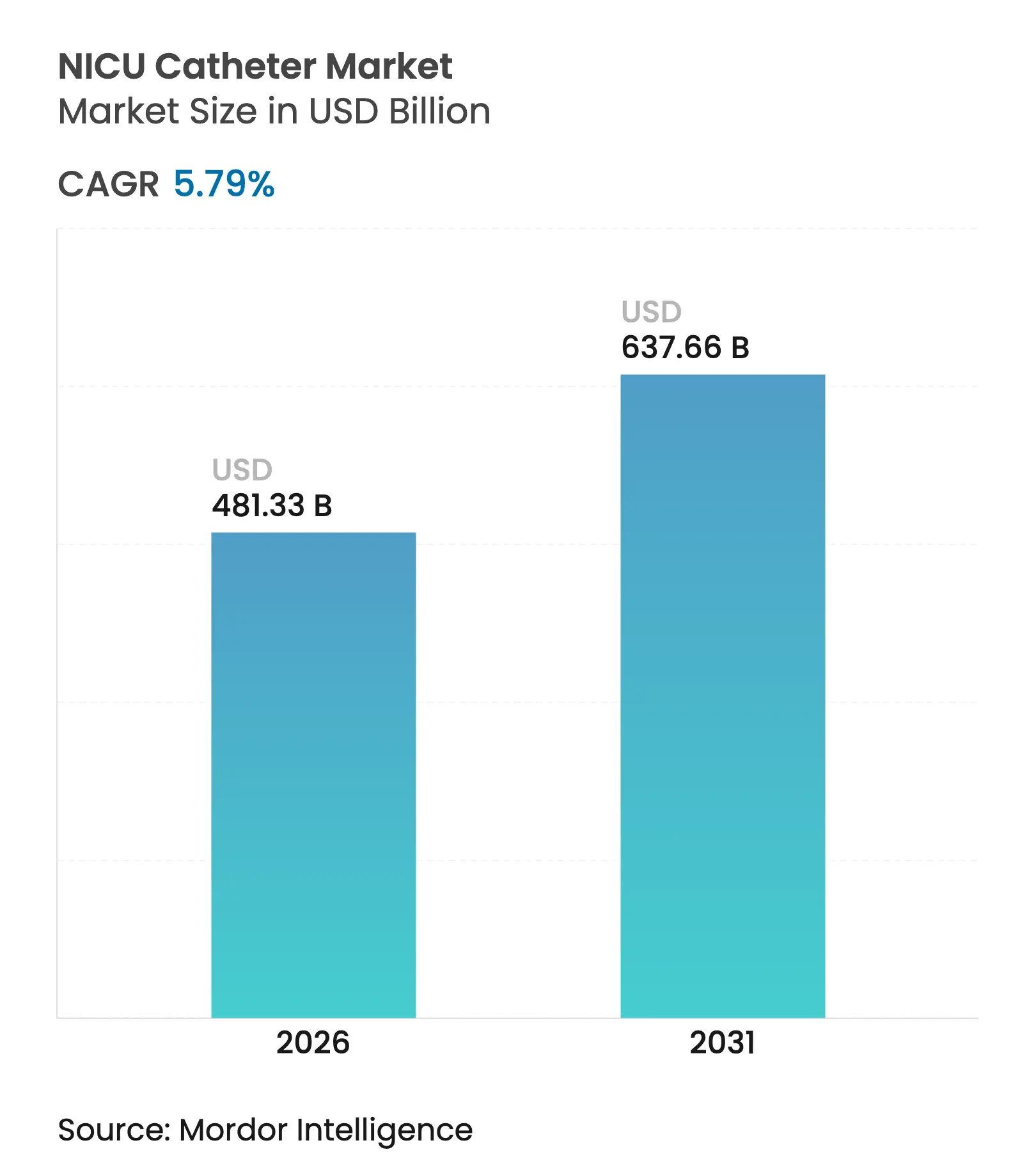

| Taille du Marché (2026) | 481.33 Milliards de dollars |

| Taille du Marché (2031) | 637.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

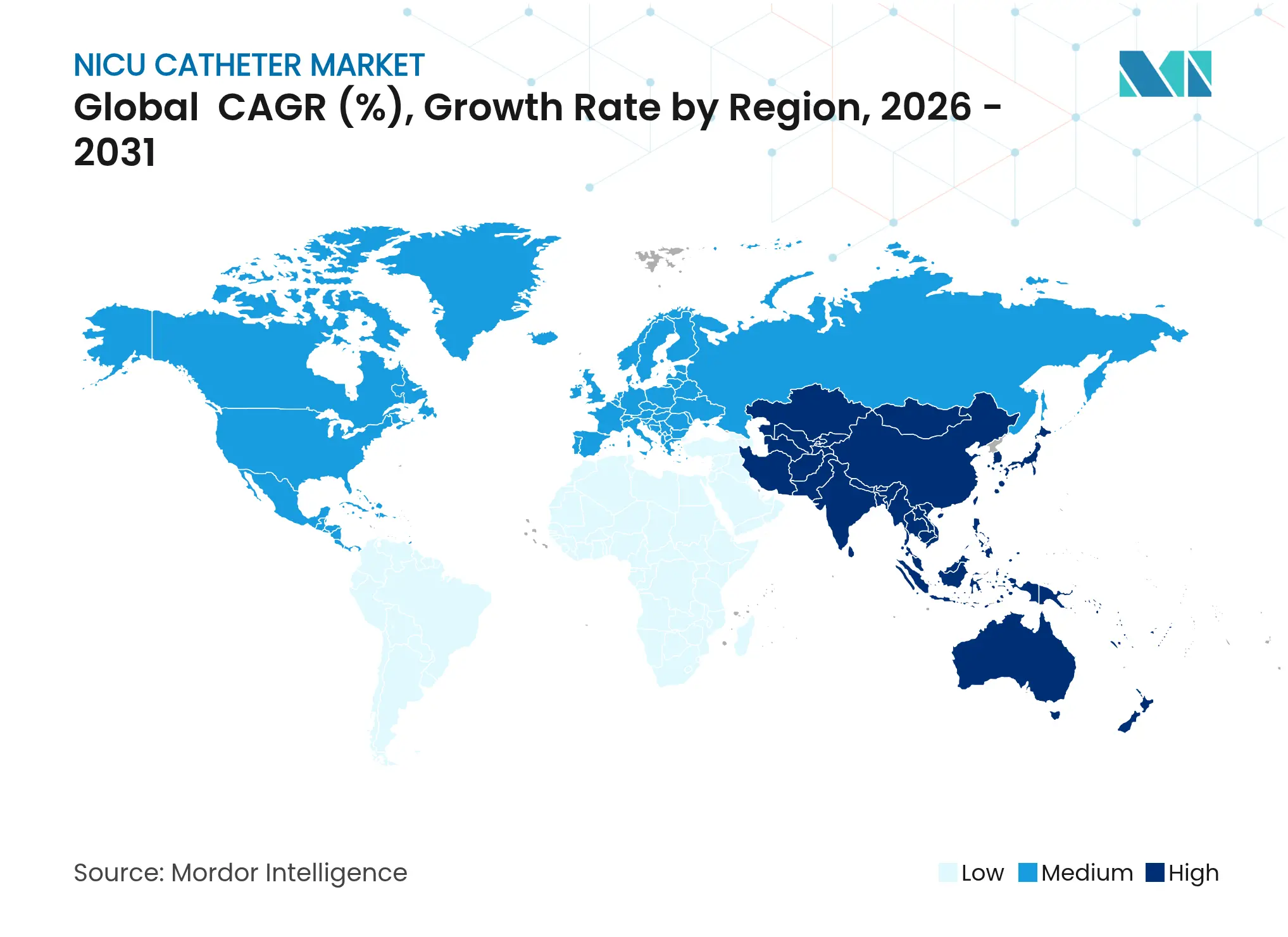

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cathéters USIN par Mordor Intelligence

La taille du marché des cathéters USIN était évaluée à 454,99 milliards USD en 2025 et devrait croître de 481,33 milliards USD en 2026 pour atteindre 637,66 milliards USD d'ici 2031, à un TCAC de 5,79 % durant la période de prévision (2026-2031). La hausse des investissements dans les unités de niveau III et de niveau IV, notamment en Asie-Pacifique et en Amérique latine, stimule la demande institutionnelle pour des voies d'accès avancées qui réduisent le temps de procédure et améliorent les taux de survie. Les hôpitaux privilégient également les cathéters dotés de revêtements intégrés de prévention des infections, car les indicateurs de qualité des soins sont désormais directement liés au remboursement, ce qui entraîne une conversion systématique vers des produits réduisant le risque d'infection de la circulation sanguine associée aux voies centrales (ICSAVC). Par ailleurs, la pression sur la chaîne d'approvisionnement en polymères à micro-alésage a encouragé la substitution de matériaux et la mise en place de partenariats de fabrication locale qui stabilisent les stocks dans les régions à forte croissance. Les fournisseurs se différencient en intégrant la navigation assistée par intelligence artificielle, des surfaces antimicrobiennes et des connecteurs de détection de pression dans leurs gammes de produits — une stratégie qui augmente les coûts de transition et maintient une tarification premium au sein du marché des cathéters USIN.

Principaux enseignements du rapport

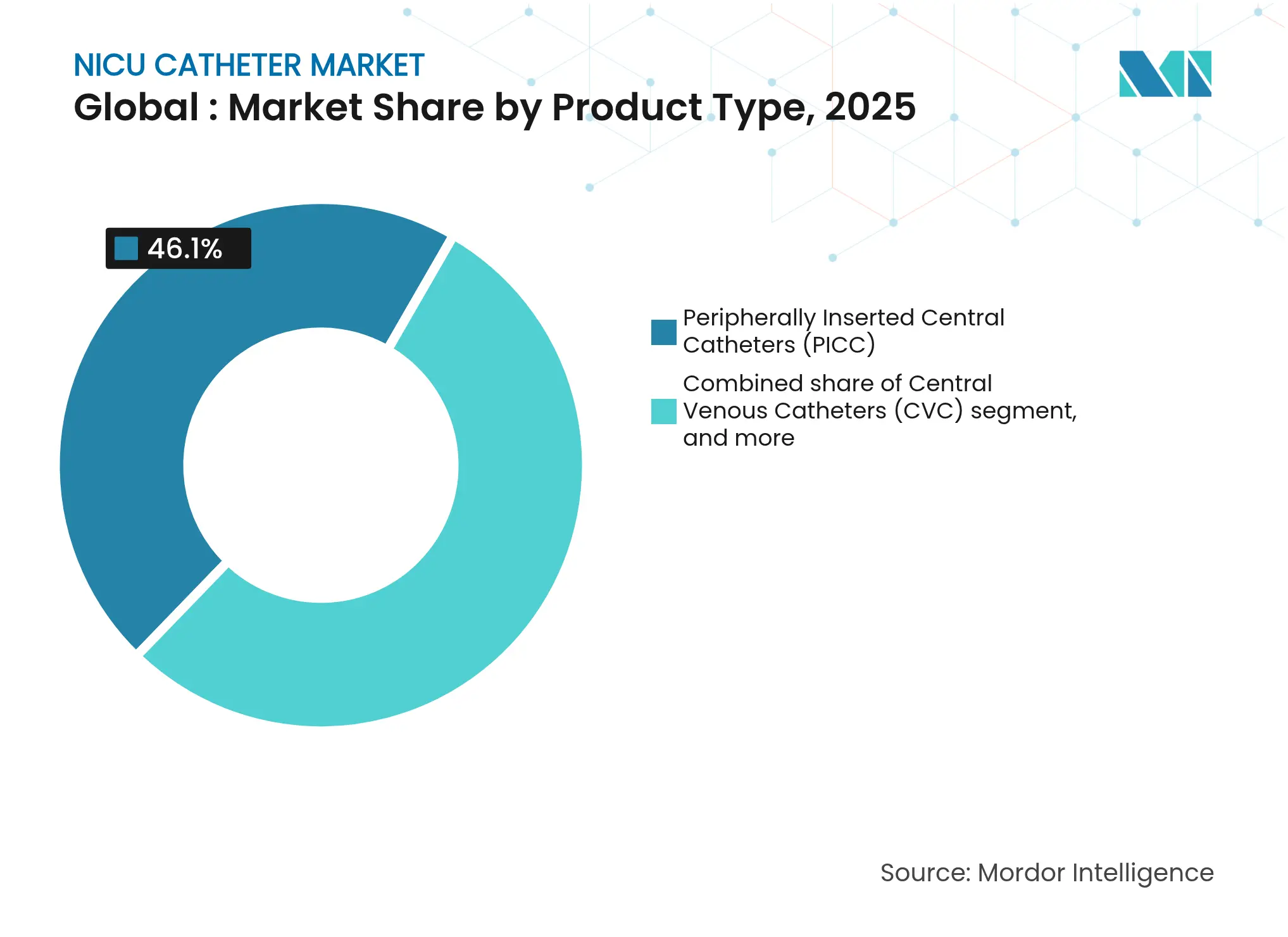

- Par type de produit, les cathéters centraux à insertion périphérique (CCIP) détenaient 46,10 % du marché des cathéters USIN en 2025, tandis que les cathéters veineux ombilicaux (CVO) devraient progresser à un TCAC de 8,10 % jusqu'en 2031.

- Par matériau de cathéter, le polyuréthane représentait 45,05 % des parts du marché des cathéters USIN en 2025 ; le polyéthylène/PVC devrait se développer à un TCAC de 8,20 % d'ici 2031.

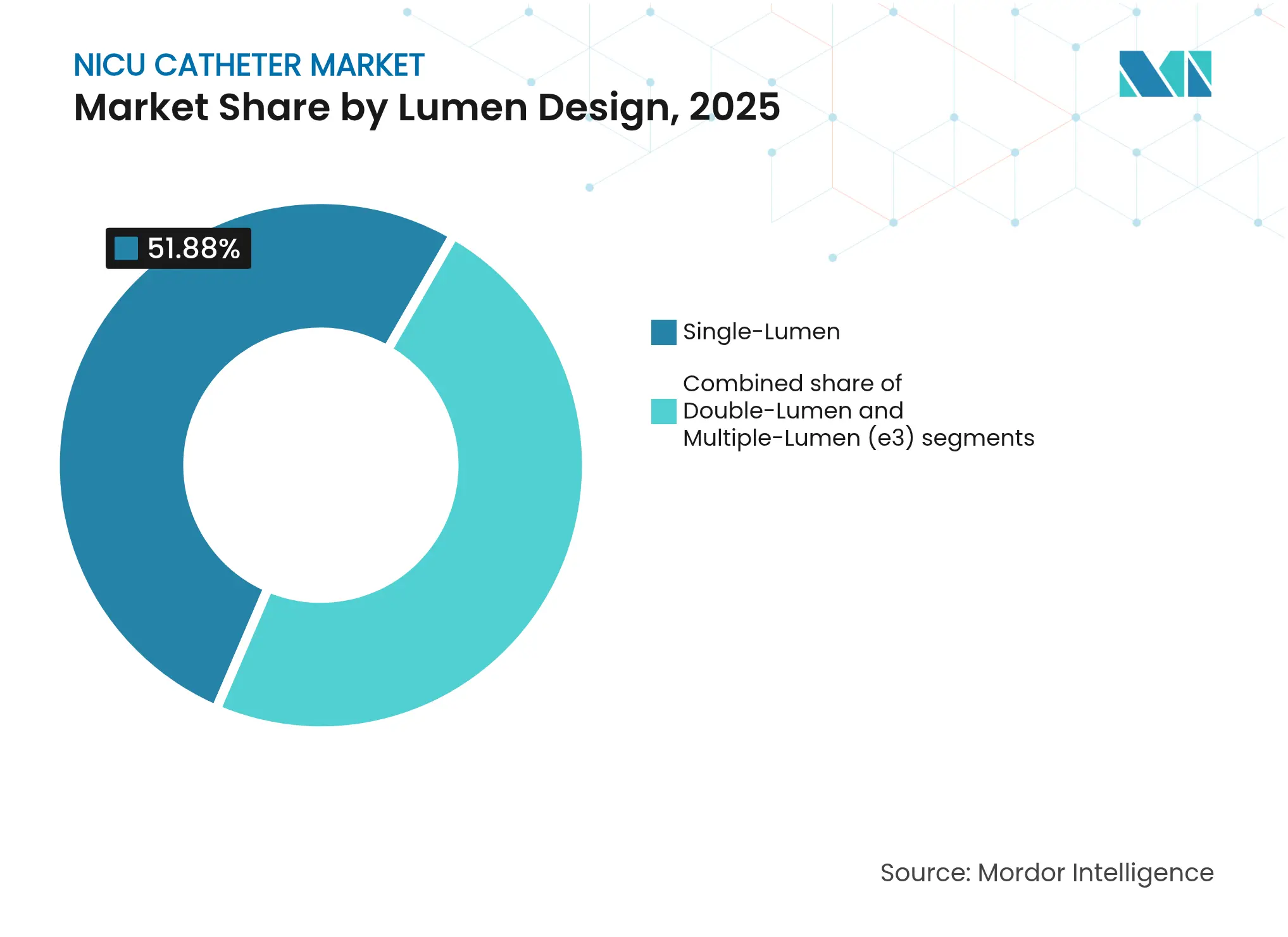

- Par conception de lumière, les voies monolumières représentaient 51,88 % de la taille du marché des cathéters USIN en 2025, tandis que les dispositifs multilumières devraient progresser à un TCAC de 7,85 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux détenaient 57,10 % des parts du marché des cathéters USIN en 2025, mais les centres chirurgicaux ambulatoires affichent la croissance la plus rapide avec un TCAC de 9,22 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 41,90 % des parts du marché des cathéters USIN en 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 7,18 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cathéters USIN

Analyse d'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des naissances prématurées à l'échelle mondiale | +1.8% | Mondiale ; la plus élevée en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs d'accès vasculaire néonatal | +1.5% | L'Amérique du Nord et l'UE ouvrent la voie ; adoption en Asie-Pacifique à suivre | Moyen terme (2-4 ans) |

| Investissements croissants dans l'infrastructure des USIN de niveau III et de niveau IV | +1.2% | Cœur en Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption croissante des protocoles et ensembles de prévention des infections | +0.9% | Mondiale ; adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Tendance à l'externalisation de la fabrication de cathéters par les USIN de plus petite taille | +0.6% | Principalement en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Émergence de systèmes de navigation assistée par IA pour le positionnement de l'extrémité des cathéters | +0.4% | L'Amérique du Nord ouvre la voie ; l'UE et l'Asie-Pacifique suivent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des naissances prématurées à l'échelle mondiale

Environ 15 millions de bébés naissent prématurément chaque année, et beaucoup nécessitent plusieurs cathéters lors de séjours prolongés en USIN pour gérer les perfusions, la nutrition et les examens diagnostiques. Des profondeurs standardisées d'insertion du cathéter ombilical à 6 cm chez les nouveau-nés extrêmement prématurés guident désormais la précision du positionnement et ont contribué à porter le taux de survie à 41 % à 22 semaines et à 64 % à 23 semaines[1]Instituts nationaux de santé des États-Unis, « Une profondeur standardisée du cathéter ombilical améliore les résultats », pubmed.ncbi.nlm.nih.gov. L'augmentation de l'âge maternel dans les pays développés accroît davantage le risque de prématurité, tandis qu'un meilleur suivi dans les pays à revenu faible et intermédiaire révèle des taux de base plus élevés que ceux précédemment documentés. Chaque cathéter supplémentaire augmente le volume total de dispositifs, ce qui amplifie directement la demande sur le marché des cathéters USIN. Le consensus croissant sur les normes de profondeur d'insertion pousse également les hôpitaux à préférer les cathéters de marque offrant une précision de positionnement éprouvée.

Avancées technologiques dans les dispositifs d'accès vasculaire néonatal

Le guidage par électrocardiographie intracavitaire (ECG-IC) porte le taux de succès au premier essai pour les CCIP à 95 % contre 78,8 % avec les techniques de repérage anatomique, et réduit les complications de 23,75 % à 3,75 %. Les transducteurs de pression jetables permettent désormais de différencier le positionnement artériel du positionnement veineux avec une précision de 100 % pour l'artère ombilicale et une sensibilité de 97 % pour les voies veineuses à des seuils de pression spécifiques[2]J. Smith et al., « Transducteurs de pression en temps réel dans la pose de cathéter ombilical », nature.com. Ces innovations réduisent l'exposition aux rayons X et le temps de procédure — des avantages qui accélèrent l'adoption hospitalière de lignes premium sur le marché des cathéters USIN. La navigation pilotée par IA vient compléter l'ECG-IC en prédisant les angles optimaux et en émettant des alertes de déviation en temps réel, bien que son adoption reste concentrée dans les centres tertiaires dotés d'une infrastructure numérique solide. L'intégration de capteurs continus alimente également des tableaux de bord analytiques qui aident les cliniciens à suivre la durée de maintien et les performances de chaque cathéter.

Investissements croissants dans l'infrastructure des USIN de niveau III et de niveau IV

Les systèmes hospitaliers d'Asie-Pacifique développent leur capacité néonatale tertiaire pour répondre aux attentes croissantes d'une classe moyenne en quête de soins spécialisés. Les programmes d'investissement intègrent des outils de gestion des stocks, des laboratoires de simulation pour le personnel et des ensembles de cathéters multilumières, ce qui augmente globalement l'utilisation des dispositifs par lit sur le marché des cathéters USIN. Le Queen's Medical Centre de Nottingham a suivi un schéma similaire, modernisant ses installations et adoptant des kits de cathéters standardisés pour prendre en charge des nouveau-nés présentant une acuité plus élevée. Les mandats réglementaires relatifs aux ratios infirmières/patients dans les unités de niveau IV intensifient la demande pour des voies permettant des perfusions simultanées via moins de points d'accès. Les systèmes de suivi par code-barres accélèrent par ailleurs les cycles de réapprovisionnement et renforcent les relations avec les fournisseurs, soutenant la croissance du marché des cathéters USIN.

Adoption croissante des protocoles et ensembles de prévention des infections

Les ensembles de prévention des ICSAVC à l'USIN du Riley Hospital ont réduit les taux d'infection de 4,8 à 0,37 pour 1 000 jours de voie sur 11 ans. Une formation basée sur la simulation a abaissé les taux de 2,1 à 0,692 pour 1 000 jours de voie centrale dans une autre unité tertiaire et a été largement reproduite. Les hôpitaux se tournent ensuite vers des voies enduites ou imprégnées, même si les coûts initiaux augmentent de 15 %, car chaque ICSAVC évitée représente une économie d'environ 21 400 USD en frais de soins. Les comités d'achats intègrent désormais les indicateurs de contrôle des infections dans leurs tableaux de bord fournisseurs, une démarche qui favorise les dispositifs premium sur le marché des cathéters USIN. L'amélioration durable des résultats valide la poursuite des allocations budgétaires pour les cathéters avancés dotés de surfaces antimicrobiennes.

Analyse d'impact des freins*

| Analyse d'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires et de conformité qualité strictes | −0.8% | Mondiale ; l'intensité varie selon la juridiction | Long terme (≥ 4 ans) |

| Risque élevé d'infections de la circulation sanguine liées aux cathéters | −0.6% | Mondiale ; plus prononcée dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Contraintes sur la chaîne d'approvisionnement en polymères à micro-alésage de qualité médicale | −0.5% | Pénuries régionales en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Adoption de cathéters IV périphériques à longue durée de maintien comme options de substitution | −0.4% | Contextes ambulatoires en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et de conformité qualité strictes

La FDA harmonisera sa réglementation sur les systèmes de qualité avec la norme ISO 13485 en février 2026, contraignant les fabricants de cathéters à mettre à niveau leurs systèmes de traçabilité, de documentation et de gestion des risques à des coûts significatifs[3]FDA, « Amendements à la réglementation sur les systèmes de qualité », federalregister.gov. Les petites entreprises supportent des charges proportionnellement plus lourdes, ce qui pourrait retarder les lancements de produits et ralentir le marché des cathéters USIN. Les délais imposés par le règlement européen sur les dispositifs médicaux (MDR) aggravent la situation en exigeant des audits supplémentaires auprès des organismes notifiés, poussant certaines entreprises à se consolider ou à concéder sous licence leur technologie. Les plans de contrôle des changements prédéterminés (PCCP) offrent une soupape de sécurité en permettant des améliorations itératives sans nouvelles soumissions de demande d'autorisation préalable à la mise sur le marché (PMA), mais la constitution des données cliniques initiales reste coûteuse. Les charges de conformité pourraient donc accélérer les fusions, les petits innovateurs s'associant à des multinationales bien capitalisées.

Risque élevé d'infections de la circulation sanguine liées aux cathéters

La bactériémie d'origine hospitalière survient à raison de 1,1 épisode pour 1 000 jours-patients et augmente significativement la mortalité lorsque des voies centrales sont en place. La sepsis néonatal tardif touche 10,8 % des nourrissons de très faible poids de naissance dans les cas confirmés par culture et 30 % dans les cas à culture négative, soulignant la vulnérabilité persistante malgré les protocoles d'ensemble. Des souches résistantes telles que Staphylococcus capitis compliquent le traitement, nécessitant souvent le retrait de la voie, ce qui perturbe le traitement et augmente l'utilisation des dispositifs. Dans les contextes à ressources limitées, le manque de personnel et une stérilisation insuffisante amplifient les risques, incitant à une adoption prudente des voies à longue durée de maintien ou multilumières qui pourraient autrement élargir l'utilisation du marché des cathéters USIN. Les répercussions économiques s'élèvent en moyenne à 50 000 USD par épisode d'infection en raison de l'hospitalisation prolongée et du suivi neurodéveloppemental, ce qui pèse sur les budgets et renforce des schémas d'achat conservateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des CCIP face à l'innovation des CVO

Les cathéters centraux à insertion périphérique détenaient 46,10 % des parts du marché des cathéters USIN en 2025, grâce à la familiarité répandue des cliniciens et aux systèmes de positionnement guidés par IA qui garantissent un taux de succès au premier essai de 95 %. Les cathéters veineux ombilicaux (CVO), cependant, progressent à un TCAC de 8,10 %, les directives standardisées d'insertion à 6 cm réduisant les malpositions et améliorant la survie des nouveau-nés extrêmement prématurés. Utah Medical Products attribue une part significative de son chiffre d'affaires 2024 à la forte demande de CVO, illustrant la préférence clinique croissante pour l'accès néonatal spécialisé. Les ingénieurs en dispositifs ont ajouté des connecteurs de détection de pression aux nouvelles lignes de CVO, réduisant de moitié les événements de repositionnement et renforçant la confiance des hôpitaux dans ce segment.

L'innovation dans les CCIP se poursuit avec des revêtements anti-thrombogènes et des profils de paroi plus fins qui maintiennent le débit tout en réduisant le traumatisme à l'insertion — des avantages qui fidélisent les centres de soins aigus à cette plateforme. Les cathéters veineux centraux (CVC) occupent des niches critiques pour les nouveau-nés chirurgicaux nécessitant une réanimation volémique rapide, tandis que les voies de drainage et de surveillance spécialisées bénéficient d'une tarification premium en raison de la faible concurrence. La rivalité concurrentielle dépend donc de l'étendue du portefeuille ; les fournisseurs proposant à la fois des CCIP et des CVO obtiennent une plus grande pénétration des formulaires et renforcent la croissance du marché des cathéters USIN.

Par matériau de cathéter : l'innovation des polymères stimule la croissance

Le polyuréthane dominait 45,05 % de la taille du marché des cathéters USIN en 2025 grâce à sa résistance à la traction et sa visibilité à l'imagerie, correspondant aux exigences cliniques quotidiennes. Les hôpitaux soumis à des pressions de coûts se tournent de plus en plus vers des mélanges polyéthylène/PVC offrant une rigidité équivalente à moindre coût unitaire ; ce segment se développe à un TCAC de 8,20 % jusqu'en 2031. Les résines PVC antimicrobiennes démontrent désormais une élimination à 99 % de Staphylococcus aureus en laboratoire, fournissant une justification clinique au-delà du prix. Le silicone reste la référence pour les voies à demeure chroniques en raison de sa biocompatibilité inégalée, malgré un coût premium qui en limite l'utilisation généralisée.

Les polymères composites et avancés intègrent des couches à diffusion médicamenteuse ou d'ions argent qui réduisent l'incidence des ICSAVC de 42 % dans les premiers essais, mais la mise à l'échelle de l'extrusion multicouche nécessite des outillages coûteux que seuls les grands fabricants peuvent financer. Les pénuries temporaires de polyuréthane de qualité médicale en 2024 ont mis en évidence des vulnérabilités liées aux sources uniques, incitant les groupes hospitaliers à constituer des stocks stratégiques et à diversifier leurs fournisseurs. Les capacités de production de résines en Asie du Sud-Est devraient atténuer les contraintes d'approvisionnement d'ici 2026, ce qui pourrait réduire l'écart de coût et remodeler les préférences en matière de matériaux au sein du marché des cathéters USIN.

Par conception de lumière : la complexité stimule l'adoption des dispositifs multilumières

Les cathéters monolumières représentaient la part principale de la demande à 51,88 % en 2025, répondant aux besoins en perfusions de routine et en prélèvements intermittents. Cependant, les dispositifs multilumières progressent à un TCAC de 7,85 %, l'amélioration de la survie des nouveau-nés de moins de 28 semaines nécessitant des perfusions, des prélèvements et une surveillance simultanés via un seul point d'accès. La plateforme Rika de Terumo, déjà installée dans 98 centres américains, combine une dynamique des fluides optimisée avec une capture de part de marché projetée de 20 à 25 % après installation, illustrant l'attrait commercial des conceptions avancées. Bien que les cathéters multilumières puissent coûter 1,8 fois plus cher que les voies monolumières, les hôpitaux justifient souvent ce surcoût par une réduction du nombre d'insertions et des séjours plus courts, renforçant ainsi l'expansion du marché des cathéters USIN.

Les ingénieurs en dispositifs affinent désormais les profils externes sans sacrifier le diamètre interne, atténuant le risque de thrombose et facilitant l'insertion dans des vaisseaux fragiles. Les voies double lumière répondent aux besoins d'acuité transitionnelle, en équilibrant fonctionnalité et risque infectieux. Les fabricants proposent des formations par simulation qui réduisent les événements d'occlusion de 17 % et renforcent la confiance des utilisateurs — une stratégie qui consolide les relations fournisseurs-hôpitaux sur le marché des cathéters USIN.

Par utilisateur final : la croissance des centres chirurgicaux ambulatoires remet en question la domination hospitalière

Les hôpitaux contrôlaient 57,10 % de la demande du marché des cathéters USIN en 2025 grâce à l'imagerie intégrée, aux ressources chirurgicales de secours et aux équipes d'accès vasculaire expérimentées. Les centres chirurgicaux ambulatoires, cependant, progressent à un TCAC de 9,22 % grâce à l'échographie miniaturisée et à la navigation par IA, qui permettent des poses de cathéters ambulatoires en toute sécurité. Les payeurs renforcent cette évolution en remboursant les procédures réalisées en centres chirurgicaux ambulatoires à des tarifs inférieurs de 10 à 15 % à ceux des services hospitaliers comparables, générant des économies sans compromettre les résultats.

Les cliniques spécialisées traitant des affections néonatales chroniques déploient des équipes mobiles de pose de cathéters, étendant leur expertise dans les pôles régionaux et augmentant la rotation des dispositifs. Les services de soins à domicile gèrent désormais des nourrissons prématurés stables sous surveillance télémédicale avec des voies d'entretien — une niche en progression au sein du marché des cathéters USIN. Les fabricants qui associent des kits jetables à des tableaux de bord de surveillance à distance s'imposent auprès des prestataires décentralisés, tandis que les consolidations hospitalières canalisent les contrats de volume vers des consortiums d'achats groupés qui exercent une pression sur les fournisseurs plus petits. Globalement, la diversité de la demande multicanal soutient une croissance résiliente du marché des cathéters USIN.

Analyse géographique

L'Amérique du Nord a conservé 41,90 % des parts du marché des cathéters USIN en 2025, les réseaux d'USIN matures, les voies d'accès claires auprès de la FDA et les remboursements basés sur les résultats ayant soutenu les dépenses pour des voies premium. Les grands systèmes tels que Memorial Hermann et AdventHealth Orlando ont ajouté des lits de niveau IV et des outils d'inventaire par code-barres qui rationalisent les réapprovisionnements, approfondissant les liens avec les fournisseurs et stabilisant la demande régionale. Néanmoins, la stagnation des volumes de naissances et les négociations tarifaires modèrent la croissance, incitant les fournisseurs à se concentrer sur les ajouts liés à l'IA et aux revêtements antimicrobiens pour justifier leur positionnement premium au sein du marché des cathéters USIN.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,18 % jusqu'en 2031, portée par de larges cohortes de naissances et des dépenses publiques agressives en centres néonatals tertiaires. Les règles de contenu local favorisent les coentreprises entre les multinationales et les fabricants sous contrat locaux, réduisant les droits de douane à l'importation et élargissant les empreintes de service après-vente. La fragmentation réglementaire au sein de l'ASEAN et de l'Asie du Sud prolonge les délais d'enregistrement, mais les pôles régionaux consolident désormais la préparation des dossiers pour accélérer les lancements, aidant les fournisseurs à pénétrer les villes de rang 2 mal desservies où la pénétration du marché des cathéters USIN reste faible.

L'Europe affiche une expansion régulière, les soins de santé universels et les achats fondés sur les données probantes favorisant les cathéters bénéficiant de données cliniques solides. La divergence du Royaume-Uni par rapport au règlement européen sur les dispositifs médicaux (MDR UE) après le Brexit ajoute de la complexité, mais des efforts de reconnaissance mutuelle visent à réduire la double charge d'audit d'ici 2027. Le Moyen-Orient et l'Afrique et l'Amérique du Sud détiennent ensemble des parts à un chiffre, mais présentent une forte élasticité ; des prêts multilatéraux financent désormais la construction d'USIN, positionnant ces géographies pour une croissance accélérée dès lors que les infrastructures de base et le personnel qualifié seront disponibles.

Paysage concurrentiel

Le marché des cathéters USIN est modérément concentré ; les entreprises leaders s'appuient sur de larges portefeuilles et leur expertise réglementaire pour protéger leurs parts, tandis que les acteurs de niveau intermédiaire se spécialisent dans la science des polymères ou la distribution régionale. L'intégration de Smiths Medical par ICU Medical a renforcé sa gamme néonatale, incorporant la ligne Argyle dans des contrats d'entreprise combinant pompes à perfusion et accès vasculaire. La technique de Seldinger modifiée de Vygon réduit les étapes procédurales de 25 % et a obtenu des citations dans les recommandations, renforçant le prestige de la marque auprès des spécialistes néonataux européens.

L'acquisition par Becton Dickinson de l'unité Soins critiques d'Edwards Lifesciences pour 4,2 milliards USD a approfondi son portefeuille de surveillance et d'accès, permettant des offres groupées attrayantes pour les systèmes de santé axés sur la valeur. Teleflex a acquis l'activité vasculaire de BIOTRONIK pour 760 millions EUR en juillet 2025, ajoutant 177 millions EUR de chiffre d'affaires au second semestre 2025 et renforçant sa portée en intervention périphérique, ce qui complète ses offres néonatales. Des fabricants sous contrat comme AMETEK EMC captent la demande d'externalisation des marques plus petites, fournissant des services d'extrusion et d'assemblage conformes à la norme ISO 13485 qui soutiennent l'expansion mondiale du marché des cathéters USIN.

La technologie reste le principal facteur de différenciation ; la navigation par IA, les revêtements antimicrobiens et les connecteurs de détection de pression sont mis en avant dans les campagnes marketing, les entreprises recherchant des avantages mesurables en matière de résultats. Les dépôts de brevets ciblent de plus en plus les innovations en matériaux, comme les valves élastiquement déformables de B. Braun permettant une insertion à une main sans augmenter la hauteur du profil. L'expansion géographique repose souvent sur des alliances avec des distributeurs offrant expertise réglementaire et relations hospitalières, en particulier en Asie-Pacifique et en Amérique du Sud où la présence locale influence les gains de formulaire.

Leaders du secteur des cathéters USIN

Cardinal Health Inc.

ICU Medical Inc. (Smiths Medical, Inc.)

Vygon SA

Utah Medical Products, Inc.

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, ajoutant 177 millions EUR de chiffre d'affaires au second semestre 2025 avec une croissance annuelle attendue de 6 % à partir de 2026.

- Avril 2025 : Medtronic a reçu l'approbation de la FDA pour la sonde de défibrillation OmniaSecure, mesurant 4,7 French et atteignant 95,8 % de succès à l'implantation sans complication majeure.

- Mars 2025 : La FDA a publié un projet de recommandation sur les limites d'aluminium dans les médicaments parentéraux de faible volume afin de protéger les nouveau-nés prématurés contre la toxicité.

- Novembre 2024 : Le CMS (Centers for Medicare and Medicaid Services) a accordé un paiement de transit pour le cathéter de dénervation rénale Medtronic Symplicity Spyral, effectif en janvier 2025, compensant les coûts d'adoption hospitalière.

- Août 2024 : Terumo a rapporté 98 installations de la plateforme Rika dans des centres américains, visant une part de marché des cathéters de 20 à 25 % après déploiement.

Périmètre du rapport mondial sur le marché des cathéters USIN

Selon le périmètre de ce rapport, le cathéter USIN peut être utilisé comme accès vasculaire chez un nourrisson prématuré pour la nutrition, le prélèvement sanguin et l'administration de médicaments. Par exemple, un cathéter artériel ombilical (CAO) est utilisé pour prélever du sang chez un nourrisson à différents moments, sans piqûres répétées à l'aiguille. Il peut également être utilisé pour surveiller en continu la tension artérielle du nourrisson. Le marché des cathéters USIN est segmenté par type de produit (cathéters centraux à insertion périphérique (CCIP), cathéters veineux centraux (CVC), cathéters veineux ombilicaux (CVO) et autres), utilisateur final (hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Cathéters centraux à insertion périphérique (CCIP) |

| Cathéters veineux centraux (CVC) |

| Cathéters veineux ombilicaux (CVO) |

| Autres types de produits |

| Polyuréthane |

| Silicone |

| Polyéthylène / PVC |

| Polymères composites et avancés |

| Monolumière |

| Double lumière |

| Multilumières (≥ 3) |

| Hôpitaux |

| Cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Cathéters centraux à insertion périphérique (CCIP) | |

| Cathéters veineux centraux (CVC) | ||

| Cathéters veineux ombilicaux (CVO) | ||

| Autres types de produits | ||

| Par matériau de cathéter | Polyuréthane | |

| Silicone | ||

| Polyéthylène / PVC | ||

| Polymères composites et avancés | ||

| Par conception de lumière | Monolumière | |

| Double lumière | ||

| Multilumières (≥ 3) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle taille atteint le segment des cathéters USIN en 2026 ?

Le segment est évalué à 481,33 milliards USD en 2026.

Quel est le taux de croissance annuel composé prévu jusqu'en 2031 ?

Un TCAC de 5,79 % est projeté de 2026 à 2031.

Quelle gamme de produits enregistre la progression de chiffre d'affaires la plus rapide ?

Les cathéters veineux ombilicaux arrivent en tête, progressant à un TCAC de 8,10 %.

Pourquoi les conceptions multilumières gagnent-elles la préférence des cliniciens ?

Elles permettent des perfusions, des prélèvements et une surveillance simultanés via un seul point d'entrée, réduisant les piqûres et raccourcissant la durée de séjour.

Quelle géographie offre le plus grand potentiel d'expansion à court terme ?

L'Asie-Pacifique affiche la dynamique la plus forte, progressant à un TCAC de 7,18 % grâce à de larges cohortes de naissances et aux nouvelles infrastructures d'USIN de niveau III et de niveau IV.

Comment l'intelligence artificielle transforme-t-elle la pose des cathéters néonatals ?

La navigation guidée par IA réduit les événements de malposition d'environ un tiers et diminue le temps de procédure de plusieurs minutes, favorisant des insertions plus sûres et plus rapides.

Dernière mise à jour de la page le: