Taille et parts du marché de la réparation et de la régénération nerveuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.92 Milliards de dollars |

| Taille du Marché (2031) | 20.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réparation et de la régénération nerveuse par Mordor Intelligence

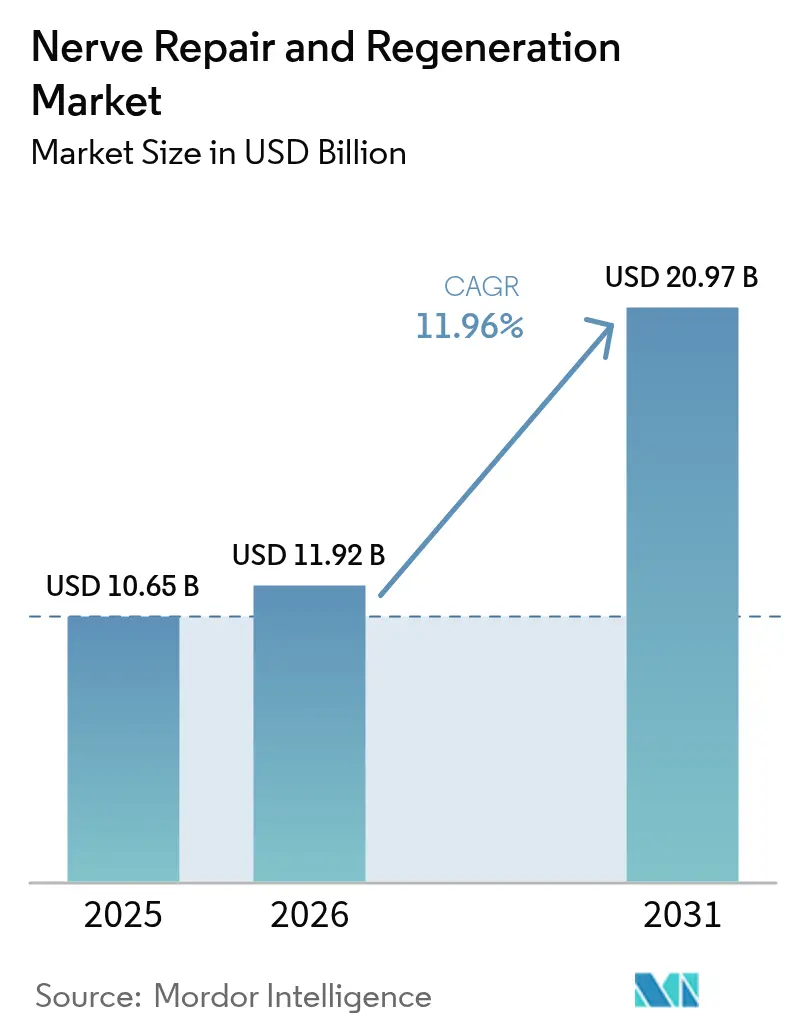

La taille du marché de la réparation et de la régénération nerveuse devrait croître de 10,65 milliards USD en 2025 à 11,92 milliards USD en 2026 et devrait atteindre 20,97 milliards USD d'ici 2031 à un CAGR de 11,96 % sur la période 2026-2031. Les progrès continus de la médecine bioélectronique, le fardeau croissant des troubles neurologiques et le soutien des financements publics ancrent cette expansion. La neurostimulation en boucle fermée assistée par IA, les greffes nerveuses spécifiques aux patients fabriquées par bioimpression 3D et les systèmes de surveillance en temps réel des signaux cérébraux reconfigurent la pratique clinique, passant de procédures réactives à une régénération guidée par la précision. L'adoption croissante de ces innovations révèle de nouvelles opportunités dans les catégories de dispositifs et de biomatériaux au sein du marché de la réparation et de la régénération nerveuse. La demande est renforcée par un glissement démographique vers des populations vieillissantes qui présentent davantage de neuropathies périphériques liées au diabète et par l'augmentation des traumatismes militaires et industriels nécessitant des thérapies de reconstruction avancées. Un remboursement solide en Amérique du Nord, de larges bassins de patients non exploités en Asie-Pacifique et un financement en capital-risque important pour les entreprises biotechnologiques émergentes soutiennent ensemble les perspectives de croissance mondiale.

Principaux enseignements du rapport

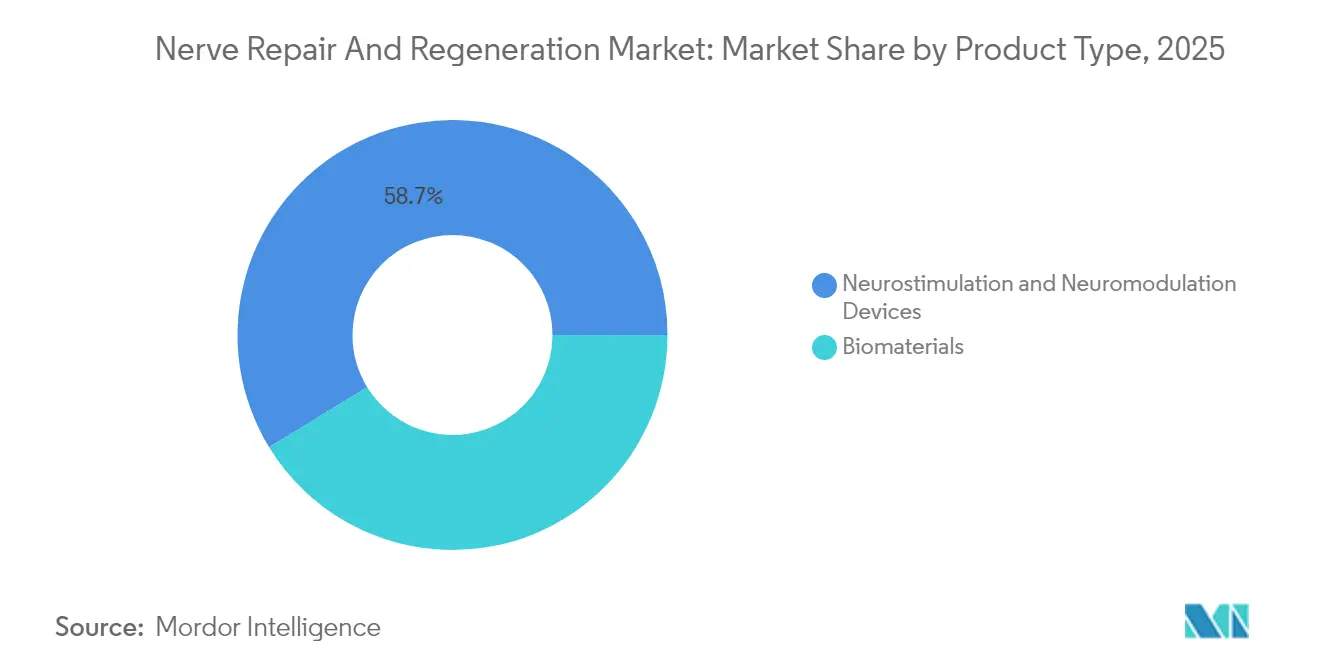

- Par type de produit, les dispositifs de neurostimulation et de neuromodulation détenaient 58,74 % de la part du marché de la réparation et de la régénération nerveuse en 2025, tandis que les biomatériaux devraient croître à un CAGR de 14,01 % jusqu'en 2031.

- Par application, les chirurgies de neurostimulation traditionnelles ont capturé 42,98 % des revenus en 2025 ; la thérapie par cellules souches devrait se développer à un CAGR de 18,54 % jusqu'en 2031.

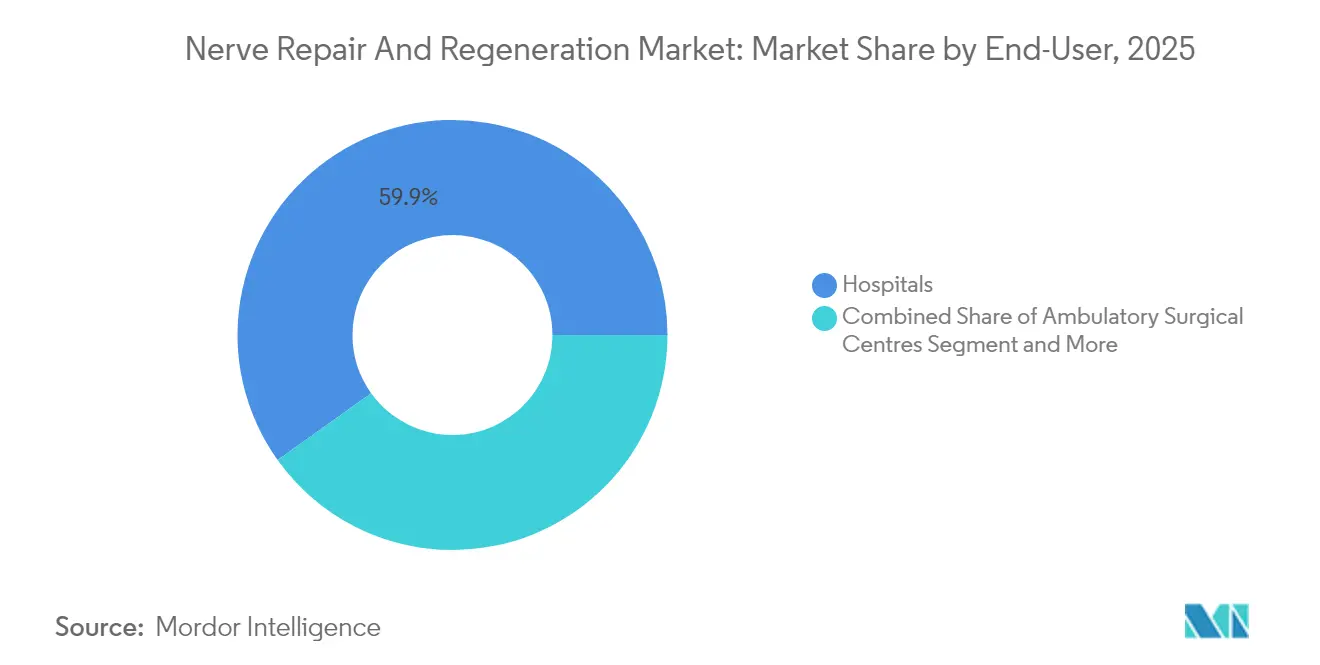

- Par utilisateur final, les hôpitaux représentaient 59,88 % de la taille du marché de la réparation et de la régénération nerveuse en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un CAGR de 14,29 % jusqu'en 2031.

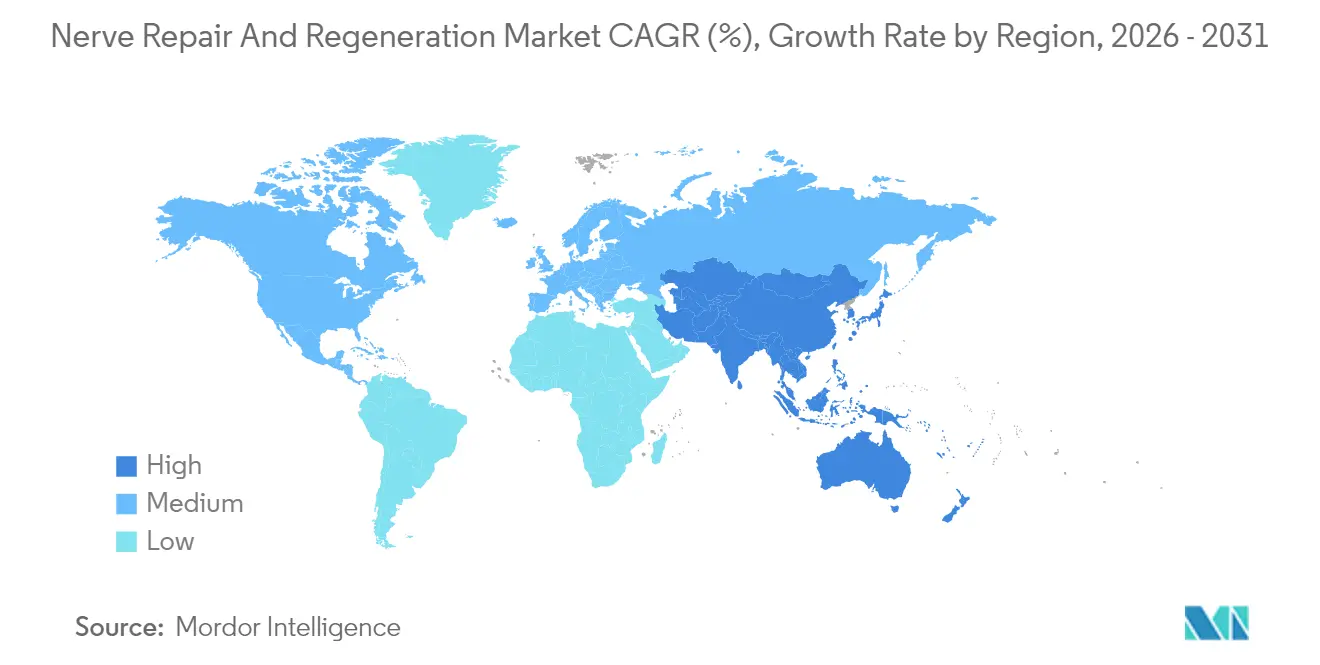

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,35 % en 2025 ; l'Asie-Pacifique affiche le CAGR régional le plus rapide à 12,45 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la réparation et de la régénération nerveuse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des lésions nerveuses et des troubles neurologiques | +2.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées technologiques en neuromodulation et en biomatériaux | +3.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des dépenses de santé et remboursement favorable | +2.1% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Adoption de la médecine bioélectronique en boucle fermée assistée par IA | +1.9% | Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement militaire et sportif d'élite pour la réparation des nerfs périphériques | +0.8% | Amérique du Nord, avec des retombées vers les nations alliées | Moyen terme (2-4 ans) |

| Percées dans les greffes nerveuses spécifiques aux patients par bioimpression 3D | +1.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des lésions nerveuses et des troubles neurologiques

Les lésions nerveuses des membres supérieurs touchent 43,8 personnes par million d'habitants chaque année aux États-Unis, avec des frais moyens de 47 004 USD par cas. La neuropathie périphérique liée au diabète et la neurodégénérescence liée à l'âge élargissent encore le bassin de candidats aux interventions régénératives. Le fardeau s'étend au-delà des traumatismes aigus au handicap à long terme, poussant les systèmes de santé à adopter une reconstruction nerveuse plus précoce. Les conflits militaires et les accidents industriels maintiennent les traumatismes des nerfs périphériques à l'ordre du jour des politiques, tandis qu'une meilleure compréhension de la physiopathologie nerveuse élargit l'éligibilité aux thérapies avancées. Collectivement, ces tendances élargissent la population adressable sur le marché de la réparation et de la régénération nerveuse.

Avancées technologiques en neuromodulation et en biomatériaux

Le neurostimulateur Percept RC de Medtronic capture les signaux cérébraux en temps réel et personnalise l'administration de la thérapie[1]Medtronic plc, "La FDA approuve le neurostimulateur Medtronic Percept RC avec la technologie BrainSense," medtronic.com. Le contrôle en boucle fermée représente un passage d'une intervention statique à une intervention dynamique, améliorant potentiellement les résultats et réduisant les événements indésirables. Parallèlement, des conduits en chitosane bioimprimés en 3D intégrant de la neurotrophine-3 créent des microenvironnements bioniques pour la réparation périphérique. Des échafaudages en fibroïne de soie conductrice combinés à une stimulation électrique ont surpassé les guides traditionnels dans les métriques de récupération précliniques. Ces percées positionnent les biomatériaux comme une alternative axée sur la régénération, signalant un changement majeur dans la composition des produits au sein du marché de la réparation et de la régénération nerveuse.

Hausse des dépenses de santé et remboursement favorable

Les dépenses directes consacrées aux troubles cérébraux ont atteint 1 140 milliards USD dans le monde et 409 milliards USD aux États-Unis en 2025[2]Aj Mitchell et al., "Impact économique des troubles cérébraux," Neurology, neurology.org. Medicare et les assureurs privés couvrent désormais la stimulation de la moelle épinière pour des affections telles que la neuropathie périphérique diabétique, élargissant l'accès des patients. L'Institut national des troubles neurologiques et des accidents vasculaires cérébraux a budgétisé 2,833 milliards USD en 2025 pour la recherche sur les thérapies géniques et les dispositifs. Une couverture améliorée, associée à une hausse des dépenses par habitant, accélère immédiatement la réalisation des revenus sur le marché de la réparation et de la régénération nerveuse.

Adoption de la médecine bioélectronique en boucle fermée assistée par IA

Les systèmes adaptatifs ajustent la stimulation jusqu'à 50 fois par seconde sur la base de rétroactions biologiques, améliorant la précision de la thérapie. Les microsystèmes optogénétiques sans fil associent l'intelligence artificielle à la modulation des circuits en temps réel pour accélérer la traduction de la recherche. L'intégration avec des grands modèles de langage multimodaux en cours de développement pourrait affiner l'ajustement algorithmique pour des affections complexes telles que le trouble de stress post-traumatique. Ces thérapies numériques annoncent un avenir dans lequel la neurorégénération personnalisée devient une voie de soins de routine sur le marché de la réparation et de la régénération nerveuse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des implants et des procédures | -1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de neurochirurgiens et de spécialistes en rééducation formés | -1.2% | Mondial, aigu en Asie-Pacifique et dans les régions en développement | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en polymères de qualité médicale (chitosane, PTFE) | -0.7% | Mondial, régions dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Risques de cybersécurité et de confidentialité des données dans les implants connectés | -0.9% | Marchés développés à forte adoption de la connectivité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des implants et des procédures

Les stimulateurs de la moelle épinière coûtent entre 20 000 et 50 000 USD par implant, hors frais chirurgicaux, et les coûts sur la durée de vie peuvent dépasser 100 000 USD même dans les régions assurées. Les pénuries dans la chaîne d'approvisionnement en composants de qualité médicale ont fait grimper les prix et allongé les délais de livraison. Des coûts initiaux élevés freinent l'adoption précoce dans les contextes à faibles ressources et ralentissent la diffusion des technologies avancées sur le marché de la réparation et de la régénération nerveuse.

Risques de cybersécurité et de confidentialité des données dans les implants connectés

La section 524B de la loi fédérale sur les aliments, les médicaments et les cosmétiques exige des stratégies d'atténuation des risques cybernétiques en phase préalable à la mise sur le marché pour les dispositifs implantables[3]Food and Drug Administration, "Recommandations préalables à la mise sur le marché en matière de cybersécurité," federalregister.gov. La manipulation malveillante potentielle des paramètres de stimulation ou l'exposition des données des patients peut éroder la confiance des cliniciens et des consommateurs. Les fabricants doivent investir dans le chiffrement, les mises à jour du micrologiciel et la communication sécurisée par voie hertzienne. Ces exigences augmentent les coûts et retardent les lancements de produits, imposant un frein structurel sur le marché de la réparation et de la régénération nerveuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biomatériaux s'accélèrent malgré la domination des dispositifs

Les dispositifs de neurostimulation et de neuromodulation représentaient 58,74 % de la part du marché de la réparation et de la régénération nerveuse en 2025, portés par de solides données cliniques, la familiarité des chirurgiens et des canaux de remboursement établis. Au cours de la même année, les biomatériaux ont commencé à remodeler les tendances de la demande grâce à des conduits sans échafaudage dérivés de fibroblastes autologues ayant passé les premiers critères de sécurité humaine. La taille du marché de la réparation et de la régénération nerveuse liée aux biomatériaux devrait croître à un CAGR de 14,01 %, portée par l'impression 3D qui fabrique des greffes spécifiques aux patients et des conduits en chitosane délivrant des facteurs neurotrophiques contrôlés.

Les neurostimulateurs internes dominent les revenus avec des prix de vente moyens plus élevés et des indications privilégiées telles que la douleur neuropathique chronique, la maladie de Parkinson et les lésions médullaires. Les stimulateurs externes, notamment les dispositifs de stimulation magnétique transcrânienne et de stimulation électrique transcutanée, affichent une adoption régulière en thérapie de rééducation. Des échafaudages en fibroïne de soie conductrice chargés de nanoparticules d'or produisent une croissance axonale supérieure dans les travaux précliniques, laissant entrevoir un potentiel de substitution futur aux électrodes traditionnelles. À mesure que les courbes de coûts de la biofabrication diminuent et que les données cliniques arrivent à maturité, les biomatériaux sont en passe de transformer la composition des produits à long terme au sein du marché de la réparation et de la régénération nerveuse.

Par application : la thérapie par cellules souches perturbe les paradigmes traditionnels

Les chirurgies de neurostimulation conventionnelles représentaient 42,98 % des revenus de 2025, soulignant leur rôle ancré en tant qu'intervention de référence pour la douleur chronique et les troubles du mouvement. La neurorrhaphie directe et la greffe nerveuse restent des normes pour les défects aigus, mais se heurtent à la morbidité du site donneur et à la longueur limitée des greffons. En revanche, la thérapie par cellules souches affiche le CAGR le plus rapide à 18,54 %, reflétant des succès croissants dans les essais cliniques, tels que les cellules souches mésenchymateuses apportant des améliorations motrices d'un grade chez 60 % des cas de lésions médullaires cervicales.

La taille du marché de la réparation et de la régénération nerveuse attribuable à la thérapie par cellules souches devrait se développer de manière exponentielle à mesure que les données de sécurité à long terme s'accumulent. La transplantation de cellules engainantes olfactives est entrée dans les premiers essais chez l'homme avec un financement de 8,5 millions USD et le soutien réglementaire en Australie. Les perfusions de cellules souches neurales pour les lésions médullaires chroniques ont montré des bénéfices soutenus sur cinq ans sans événements indésirables graves. Ces résultats soutiennent un glissement croissant des dispositifs implantables vers la reconstruction biologique, réécrivant les stratégies concurrentielles au sein du marché de la réparation et de la régénération nerveuse.

Par utilisateur final : les centres ambulatoires défient la domination hospitalière

Les hôpitaux ont capturé 59,88 % des revenus de 2025 grâce à leurs blocs opératoires intégrés, leurs équipements d'imagerie et leurs équipes de spécialistes qui gèrent les cas neurochirurgicaux complexes. Les centres chirurgicaux ambulatoires sont toutefois le lieu de soins à la croissance la plus rapide avec un CAGR de 14,29 %, car les dispositifs mini-invasifs permettent une sortie le jour même et des frais d'établissement réduits. Medicare et les assureurs commerciaux remboursent de plus en plus la stimulation de la moelle épinière en ambulatoire, encourageant le transfert de volumes hors des centres tertiaires.

Les stimulateurs en boucle fermée dotés d'une durée de vie de batterie plus longue et d'une programmation sans fil réduisent les visites de suivi, un facteur clé pour l'adoption ambulatoire. Les cliniques de la douleur indépendantes développent également leurs capacités d'implantation, captant les orientations grâce à une planification plus rapide et des forfaits de coûts transparents. Le marché de la réparation et de la régénération nerveuse se recalibre donc tout au long du continuum de soins, les hôpitaux se concentrant sur les révisions complexes tandis que les centres ambulatoires atteignent une masse critique dans les procédures de routine.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 41,35 % en 2025, soutenue par une couverture d'assurance avancée, une forte densité d'essais cliniques et des investissements publics continus en R&D, tels que le budget de 2,833 milliards USD de l'Institut national des troubles neurologiques et des accidents vasculaires cérébraux. La recherche militaire à travers le programme Bridging the Gap Plus de la DARPA et le programme de recherche sur les brûlures militaires de 650 millions USD accélèrent davantage l'innovation dans la réparation des nerfs périphériques. Le Canada apporte une croissance incrémentale grâce à des prestations de santé universelles qui soutiennent un accès équitable, et le Mexique améliore les volumes de procédures transfrontalières grâce à des forfaits de tourisme médical. La réglementation en matière de cybersécurité de la FDA façonne les normes de certification des dispositifs et influence le succès des exportations mondiales.

L'Asie-Pacifique devrait afficher un CAGR de 12,45 %, le rythme régional le plus élevé, porté par de larges bassins de patients et la promotion active par les gouvernements des interfaces cerveau-ordinateur. L'Administration nationale de la sécurité des soins de santé de Chine a officiellement reconnu les services de soins neurologiques, ouvrant la voie à un remboursement à grande échelle. Le Japon contribue par son ingénierie sophistiquée et une démographie vieillissante avec une forte prévalence des maladies neurologiques. L'Inde progresse grâce à l'expansion des hôpitaux privés et à des tarifs de procédures moins élevés qui attirent le tourisme médical régional. L'essai mondial sur les cellules engainantes olfactives en Australie positionne le pays comme un pôle de recherche translationnelle.

L'Europe maintient une part solide grâce à des systèmes de santé coordonnés et à l'adoption de dispositifs. L'Allemagne tire parti de ses atouts en conception industrielle, tandis que le Royaume-Uni est à la pointe des études précoces sur les cellules souches. L'harmonisation réglementaire dans le cadre du Règlement sur les dispositifs médicaux rationalise les approbations continentales, accélérant la diffusion des implants de nouvelle génération. Le Moyen-Orient et l'Afrique commencent à développer des centres de soins aigus dans les corridors urbains, bien que la disponibilité limitée de spécialistes plafonne la pénétration. L'Amérique du Sud affiche des améliorations régulières à mesure que le Brésil et l'Argentine allouent davantage de budget aux soins neurologiques, garantissant que le marché de la réparation et de la régénération nerveuse poursuit sa diffusion mondiale.

Paysage concurrentiel

Le secteur de la réparation et de la régénération nerveuse présente une consolidation modérée, les multinationales établies défendant leurs franchises de neurostimulation tandis que des biotechs agiles poursuivent des percées régénératives. Medtronic, Boston Scientific et Abbott détiennent des portefeuilles bien établis, une distribution exclusive et de grandes forces de vente qui sous-tendent leur portée mondiale. Ces leaders investissent massivement dans des algorithmes adaptatifs et une surveillance basée sur le cloud qui intègrent le matériel dans des plateformes de soins riches en données. Les produits sans fil d'entrée de gamme de Boston Scientific ciblent les centres ambulatoires, tandis que le stimulateur cérébral adaptatif de Medtronic pour la maladie de Parkinson tient la promesse de la boucle fermée.

Des opportunités de croissance émergent dans les biomatériaux spécifiques aux patients et le traitement des cellules souches. La greffe nerveuse Avance d'Axogen a poursuivi l'obtention d'une licence biologique auprès de la FDA et a affiché une croissance de revenus de 17,4 % au premier trimestre 2025. Auxilium Biotechnologies a enrôlé son premier patient dans l'essai NeuroSpan Bridge, indiquant une dynamique pour les solutions à base d'échafaudages. Les partenariats entre scientifiques des matériaux, ingénieurs logiciels et fabricants de dispositifs se multiplient, visant à fournir des écosystèmes de régénération de bout en bout plutôt que des composants uniques.

L'avantage concurrentiel se déplace vers des plateformes intégrées qui alignent les stimulateurs implantables, l'analyse par IA et les adjuvants régénératifs. Les acteurs manquant d'expertise logicielle risquent la banalisation à mesure que le remboursement lie de plus en plus le paiement aux résultats fonctionnels et à la transparence des données. La résilience de la chaîne d'approvisionnement et la conformité en matière de cybersécurité pèsent désormais lourdement dans les décisions d'achat. Par conséquent, le marché de la réparation et de la régénération nerveuse récompense les entreprises qui allient maîtrise réglementaire, R&D pluridisciplinaire et infrastructure numérique robuste.

Leaders du secteur de la réparation et de la régénération nerveuse

Abbott Laboratories

Axogen Corporation

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Auxilium Biotechnologies a enrôlé le premier patient dans son essai NeuroSpan Bridge évaluant la régénération nerveuse périphérique à base d'échafaudages.

- Février 2025 : La FDA a approuvé le stimulateur cérébral adaptatif de Medtronic pour la maladie de Parkinson, doté d'un ajustement en temps réel ayant réduit les mouvements involontaires de 50 % lors des essais.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la réparation et de la régénération nerveuse comme l'ensemble des dispositifs et biomatériaux approuvés qui restaurent, remplacent ou stimulent électriquement les nerfs périphériques ou centraux lésés, y compris les systèmes de neurostimulation internes et externes, les conduits nerveux, les enveloppes, les protecteurs et les connecteurs, ainsi que les biomatériaux de substitution aux autogreffes et les thérapies régénératives adjuvantes.

Exclusion du périmètre : les biologiques de fusion vertébrale, les médicaments purement analgésiques et les pansements de base sont en dehors de notre périmètre de chiffrage.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de neurostimulation et de neuromodulation

- Dispositifs de neurostimulation internes

- Stimulation de la moelle épinière (SCS)

- Stimulation cérébrale profonde (DBS)

- Stimulation du nerf vague (VNS)

- Stimulation du nerf sacré (SNS)

- Stimulation électrique gastrique (GES)

- Dispositifs de neurostimulation externes

- Stimulation électrique transcutanée des nerfs (TENS)

- Stimulation magnétique transcrânienne (TMS)

- Dispositifs de neurostimulation internes

- Biomatériaux

- Conduits nerveux

- Protecteurs nerveux

- Connecteurs nerveux

- Autres biomatériaux

- Dispositifs de neurostimulation et de neuromodulation

- Par application

- Chirurgies de neurostimulation et de neuromodulation

- Réparation nerveuse directe / neurorrhaphie

- Greffe nerveuse

- Thérapie par cellules souches

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées en neurologie et en orthopédie

- Centres de rééducation

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des neurochirurgiens, des orthopédistes traumatologues, des bio-ingénieurs et des responsables des achats en Amérique du Nord, en Europe et dans les principaux pôles d'Asie-Pacifique. Ces discussions ont permis de vérifier la dispersion des prix de vente moyens dans le monde réel, les délais d'adoption après les approbations et la pénétration des protocoles émergents de cellules souches, ce qui a affiné en retour les multiplicateurs de notre modèle et les pondérations des scénarios.

Recherche documentaire

Nous commençons par rassembler des ensembles de données accessibles au public tels que les autorisations 510(k) de la FDA américaine, les listes des organismes notifiés du Règlement sur les dispositifs médicaux européen, les lignes d'importation-exportation du code 902190 de la base de données UN Comtrade, et les volumes de procédures de l'Agence pour la recherche et la qualité des soins de santé. Les portails d'associations, par exemple l'Association américaine des chirurgiens neurologiques et l'EFORT, fournissent des courbes d'incidence qui fondent notre bassin de patients adressables. Les rapports annuels des entreprises et les registres de dispositifs fournissent ensuite des fourchettes de prix de vente, tandis que des fichiers payants de D&B Hoovers et Dow Jones Factiva nous aident à évaluer les répartitions de revenus au niveau des fournisseurs.

Les tendances des familles de brevets sur Questel, les études de résultats évaluées par des pairs et les barèmes tarifaires des ministères nationaux de la santé affinent les comptages d'unités et les plafonds de remboursement. Les sources citées ci-dessus sont illustratives ; de nombreuses autres sources ont été examinées pour corroboration et clarté.

Dimensionnement du marché et prévisions

Une construction descendante de l'incidence au traitement commence par la prévalence régionale des lésions nerveuses, les taux de chirurgie et l'éligibilité à la neuromodulation, qui sont ensuite multipliés par des fourchettes de prix de vente moyens validées. Les résultats sont recoupés avec une consolidation ascendante des revenus des principaux fournisseurs et des bons de commande hospitaliers échantillonnés avant ajustement final. Les variables critiques de notre classeur comprennent la prévalence de la neuropathie liée au diabète, les admissions pour traumatismes, les politiques de remboursement de la neuromodulation, les cycles médians de remplacement des dispositifs et les courbes d'adoption des biomatériaux. Les prévisions sur cinq ans emploient une régression multivariée combinée au lissage ARIMA, et les coefficients sont soumis à des tests de résistance lors d'ateliers de consensus d'experts. Les lacunes de données là où la granularité des fournisseurs est faible sont comblées en interpolant prudemment les enregistrements d'expéditions et les fourchettes de prix à partir des données douanières.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux séries historiques et aux traceurs indépendants ; les anomalies déclenchent de nouveaux entretiens et un examen par des responsables seniors. Les rapports sont actualisés chaque année, avec des amendements en cours de cycle lors de rappels, d'approbations majeures ou de chocs de remboursement. Une vérification finale par un analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur la réparation et la régénération nerveuse est fiable

Les valeurs publiées divergent souvent parce que les entreprises choisissent des compositions de produits, des années de base et des cadences d'actualisation différentes.

Les principaux facteurs d'écart ici comprennent l'exclusion des stimulateurs externes par certains éditeurs, des bases de change non ajustées à 2022, et une pénétration optimiste des biomatériaux supposée sans vérifications au niveau hospitalier, tandis que le périmètre de Mordor, les données primaires en temps réel et le recalibrage annuel maintiennent notre chiffre équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,65 milliards USD (2025) | ||

| 6,5 milliards USD (2022) | Consultance mondiale A | année de base plus ancienne, panier de produits plus étroit, pas de mise à jour des taux de change à 2025 |

| 9,1 milliards USD (2023) | Journal sectoriel B | échantillon de revenus sans validation des prix de vente moyens des biomatériaux, vérifications primaires limitées |

La comparaison montre que si d'autres éditeurs offrent des instantanés utiles, leurs totaux varient considérablement une fois que le périmètre, le calendrier et la rigueur de la validation sont équalisés. En ancrant les estimations à des variables transparentes, des retours d'experts en temps réel et des actualisations annuelles, Mordor fournit aux décideurs un point de départ fiable pour la stratégie.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la réparation et de la régénération nerveuse en 2031 ?

Le marché devrait atteindre 20,97 milliards USD d'ici 2031, porté par un CAGR de 11,96 %.

Quelle catégorie de produits est actuellement en tête des revenus mondiaux ?

Les dispositifs de neurostimulation et de neuromodulation détenaient une part de 58,74 % en 2025.

Pourquoi les biomatériaux croissent-ils plus vite que les dispositifs ?

Les conduits imprimés en 3D spécifiques aux patients et les échafaudages conducteurs favorisent une véritable régénération tissulaire, propulsant les biomatériaux à un CAGR de 14,01 %.

Quelle région promet la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,45 % jusqu'en 2031 en raison de larges populations de patients et de programmes gouvernementaux proactifs.

Comment le remboursement influence-t-il l'adoption du marché ?

L'élargissement de la couverture Medicare et des assurances privées pour la stimulation de la moelle épinière et les implants ambulatoires soutient une utilisation plus rapide dans les pays à revenus élevés.

Quelle thérapie émergente affiche le CAGR le plus élevé ?

La thérapie par cellules souches est en tête avec un CAGR de 18,54 %, soutenue par l'amélioration des données de sécurité et d'efficacité.

Dernière mise à jour de la page le: