Taille et part du marché des centres de perfusion ambulatoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 56.39 Milliards de dollars |

| Taille du Marché (2031) | 93.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de perfusion ambulatoire par Mordor Intelligence

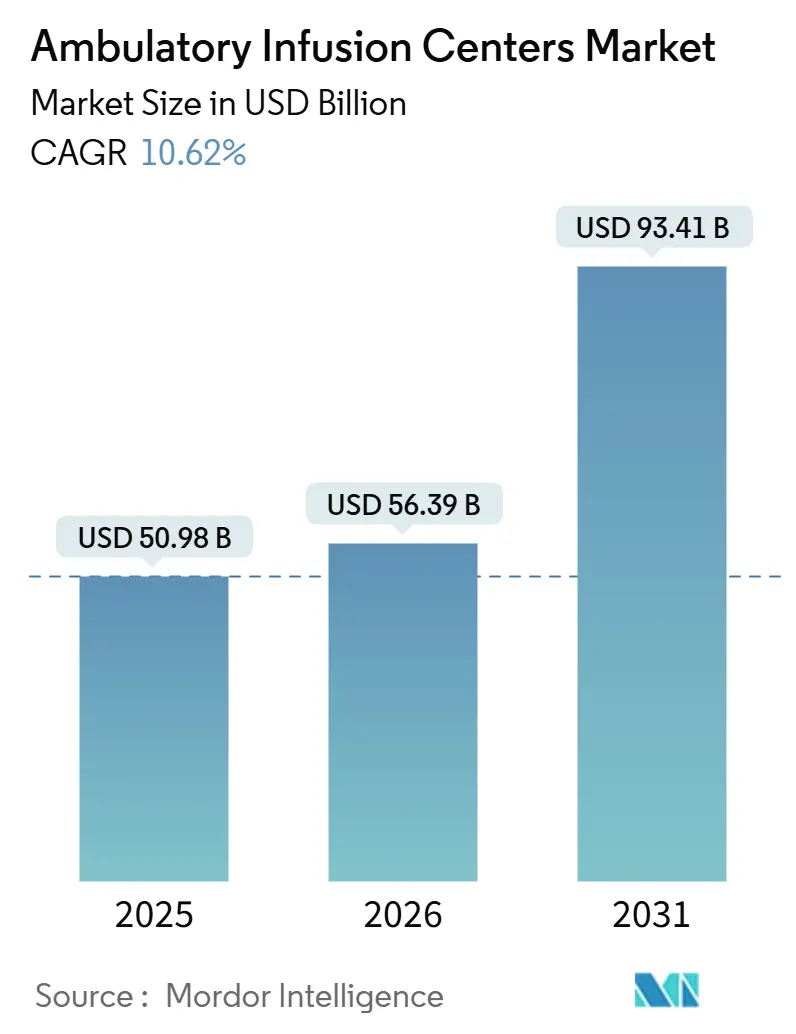

La taille du marché des centres de perfusion ambulatoire devrait passer de 50,98 milliards USD en 2025 à 56,39 milliards USD en 2026 et atteindre 93,41 milliards USD d'ici 2031, avec un CAGR de 10,62 % sur la période 2026-2031.

Les politiques de paiement à neutralité de site imposées par les payeurs accélèrent la migration des patients des services ambulatoires hospitaliers vers les sites indépendants, comprimant le différentiel de remboursement de 18 % à 22 % pour les codes de perfusion les plus courants. La thérapie par immunoglobulines a dominé les revenus en 2025, bien que les protocoles antibiotiques et anti-infectieux connaissent désormais la croissance la plus rapide, car la thérapie antimicrobienne parentérale ambulatoire remplace les hospitalisations prolongées. L'oncologie a conservé la plus grande part d'application, mais les perfusions en neurologie dépassent tous les autres domaines thérapeutiques, car les anticorps monoclonaux à coût élevé nécessitent une planification prévisible et une surveillance intensive, toutes deux indisponibles dans les pharmacies hospitalières surchargées. Parallèlement, les sponsors de capital-investissement consolident les opérateurs régionaux, injectant des capitaux pour des flux de travail standardisés qui permettent des économies de coût par perfusion de 30 % à 40 % sans compromettre la qualité ou la sécurité.

Points clés du rapport

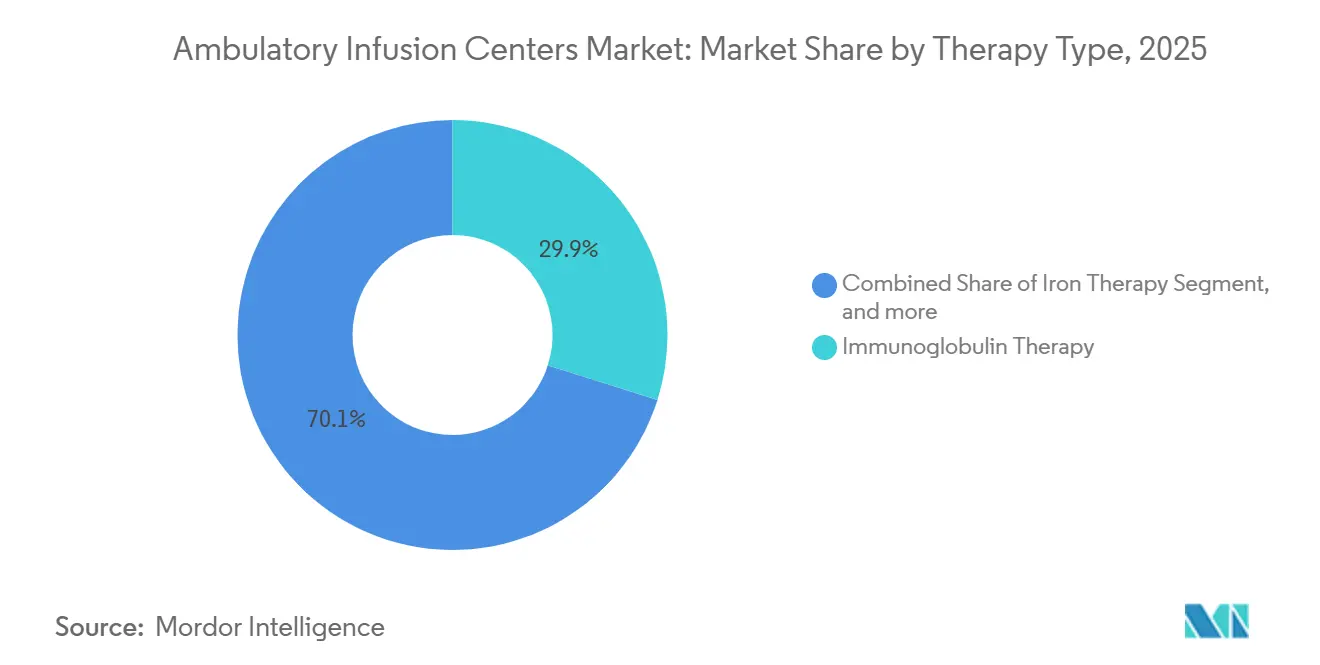

- Par type de thérapie, la thérapie par immunoglobulines a représenté 29,88 % de la part du marché des centres de perfusion ambulatoire en 2025, tandis que les perfusions antibiotiques et anti-infectieuses devraient se développer à un CAGR de 12,76 % jusqu'en 2031.

- Par application, l'oncologie a représenté 33,09 % de la taille du marché des centres de perfusion ambulatoire en 2025, et la neurologie progresse à un CAGR de 13,21 % jusqu'en 2031.

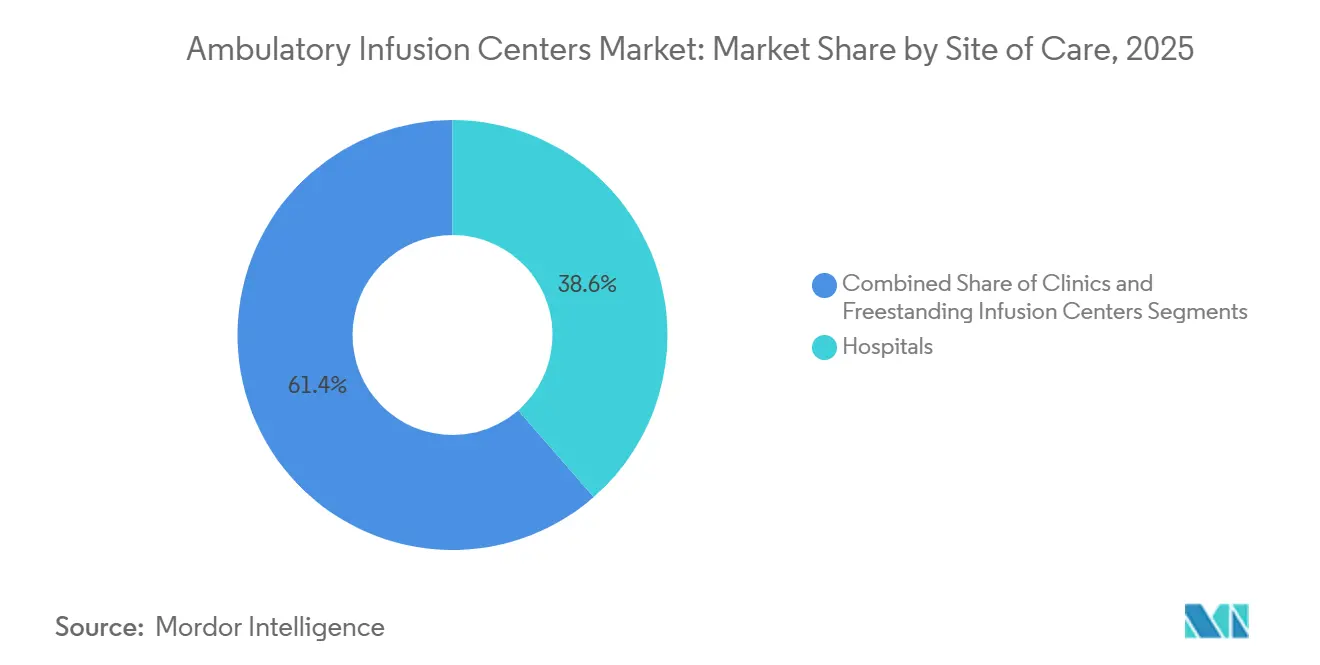

- Par site de soins, les hôpitaux détenaient 38,59 % de la taille du marché des centres de perfusion ambulatoire en 2025, tandis que les centres indépendants devraient croître à un CAGR de 12,54 % entre 2026 et 2031.

- Par modèle de propriété, les centres appartenant à des hôpitaux représentaient 40,21 % de la part en 2025, mais les prestataires spécialisés indépendants devraient progresser à un CAGR de 13,22 % jusqu'en 2031.

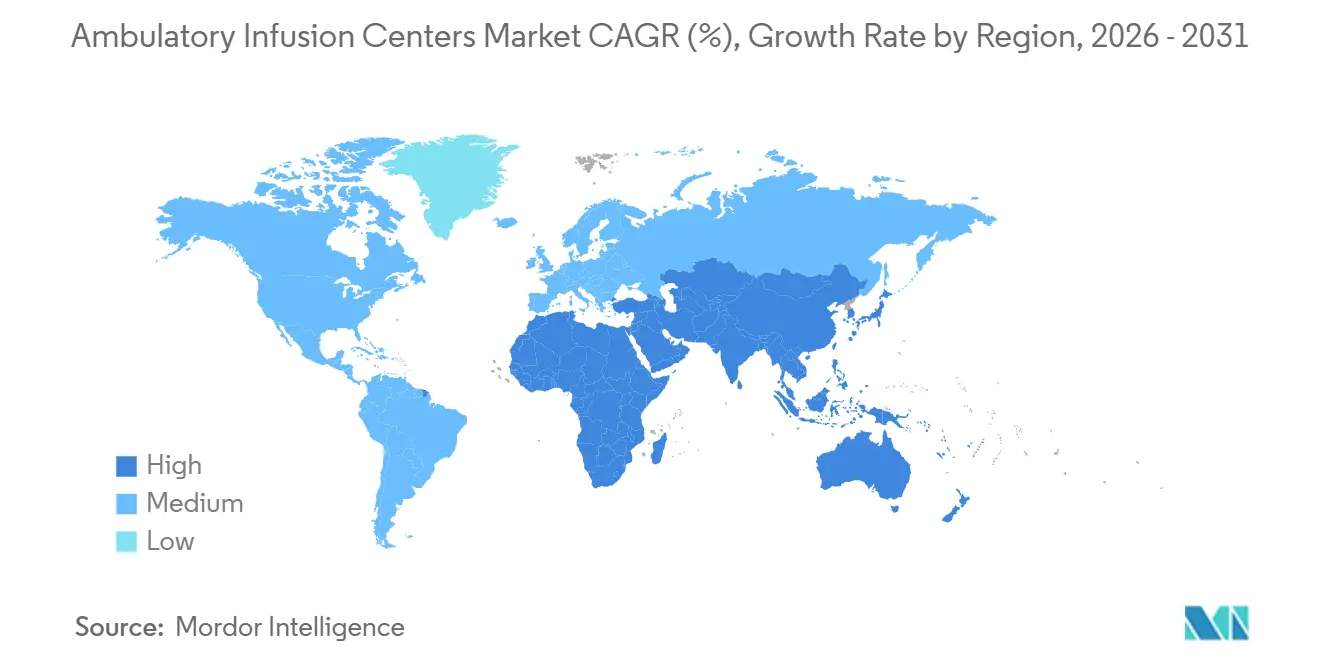

- Par géographie, l'Amérique du Nord représentait 43,43 % de la part des revenus en 2025 et l'Asie-Pacifique devrait croître à un CAGR de 11,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des centres de perfusion ambulatoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politiques de décentralisation des soins de santé menées par les gouvernements | +2.3% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Charge mondiale croissante des maladies chroniques et auto-immunes | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incitations des payeurs en faveur de soins ambulatoires rentables | +1.9% | Amérique du Nord en priorité, expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Commercialisation rapide des biosimilaires et des produits biologiques de spécialité | +1.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption de l'intelligence artificielle dans la gestion des orientations et du cycle des revenus | +1.2% | Amérique du Nord et Europe, projets pilotes précoces en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Consolidation par le capital-investissement accélérant l'expansion du réseau | +1.4% | Amérique du Nord dominante, émergente en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politiques de décentralisation des soins de santé menées par les gouvernements

Les organismes de réglementation suppriment la prime de remboursement dont bénéficiaient depuis longtemps les services ambulatoires hospitaliers. Le CMS a élargi en 2025 le barème tarifaire des centres de chirurgie ambulatoire pour inclure les perfusions biologiques complexes, ce qui a introduit un écart de coût de 40 % à 50 % en faveur des centres indépendants. Dix-huit États américains ont libéralisé les lois sur le certificat de besoin au cours de la période 2024-2025, ouvrant des zones métropolitaines auparavant restreintes. L'Allemagne a suivi avec la loi sur la structure hospitalière, qui impose des paiements à parité pour 12 produits biologiques à coût élevé administrés en dehors des hôpitaux[1]Ministère fédéral de la Santé, « Loi sur la structure hospitalière », bundesgesundheitsministerium.de. Les opérateurs qui sécurisent de manière préventive des emplacements à proximité de grands cabinets spécialisés peuvent établir une densité de référencement et verrouiller des rendements pluriannuels supérieurs au marché une fois que le comportement des médecins se stabilise autour de sites à moindre coût.

Charge mondiale croissante des maladies chroniques et auto-immunes

La prévalence des maladies auto-immunes a augmenté de 3 % à 5 % par an jusqu'en 2025, affectant désormais environ 8 % de la population mondiale[2]Organisation mondiale de la santé, « Charge mondiale des maladies auto-immunes 2025 », who.int. L'incidence de la maladie de Crohn et de la rectocolite hémorragique a augmenté de 15 % en Asie-Pacifique entre 2020 et 2025, stimulant la demande de perfusions d'entretien à l'infliximab et au védolizumab. Le dépistage néonatal aux États-Unis a doublé le nombre de patients atteints d'un déficit immunitaire primitif diagnostiqués et nécessitant un remplacement à vie en immunoglobulines. Les perfusions en oncologie restent les leaders en volume, mais six nouveaux anticorps monoclonaux approuvés pour la sclérose en plaques et la myasthénie grave au cours de la période 2024-2025 ont accru la demande en neurologie. Les hôpitaux, déjà à capacité limitée, trient désormais les soins aigus, laissant les protocoles de maladies chroniques au marché des centres de perfusion ambulatoire.

Incitations des payeurs en faveur de soins ambulatoires rentables

En 2025, UnitedHealthcare a élargi son programme d'oncologie en pharmacie spécialisée à 47 thérapies perfusées, appliquant une pénalité de coassurance de 30 % pour l'utilisation hospitalière sauf nécessité médicale. Anthem a déployé des modifications similaires dans 14 États, projetant des économies annuelles de 180 millions USD. L'inscription à Medicare Advantage a atteint 52 % des bénéficiaires, et les centres de paiement reçoivent 15 % à 25 % de plus que le Medicare à l'acte tout en réalisant une remise de 35 % à 45 % par rapport aux tarifs hospitaliers. Les contrats directs lient les réseaux régionaux à des volumes pluriannuels, poussant les centres à adopter une discipline actuarielle et des analyses de santé des populations.

Commercialisation rapide des biosimilaires et des produits biologiques de spécialité

La FDA a autorisé 14 nouveaux biosimilaires pour le bévacizumab, le rituximab et le trastuzumab en 2025, faisant passer la part des biosimilaires de l'infliximab de 18 % à 34 % en un an. L'allègement des coûts d'acquisition permet aux payeurs d'assouplir les critères d'autorisation préalable, élargissant le bassin de patients traités. Simultanément, 23 anticorps monoclonaux sont entrés en essais de phase III en 2025 dans les indications oncologie, neurologie et gastro-entérologie, chacun nécessitant une logistique à température contrôlée que le marché des centres de perfusion ambulatoire peut orchestrer de manière plus fiable que les pharmacies hospitalières. Les centres remportant des accords de biosimilaires préférentiels maintiennent des marges brutes supérieures à 40 % malgré la déflation des prix en tête de ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Paysage de remboursement complexe et fragmenté | -1.6% | Amérique du Nord dominante, modéré en Europe | Court terme (≤ 2 ans) |

| Pénurie de personnel spécialisé en perfusion | -1.3% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Obstacles liés au certificat de besoin et à l'agrément des établissements | -0.9% | Régional aux États-Unis (12 États), minimal ailleurs | Moyen terme (2 à 4 ans) |

| Compression des marges due aux prochaines négociations sur les prix des médicaments Medicare | -1.1% | Amérique du Nord en priorité, répercussions indirectes à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysage de remboursement complexe et fragmenté

Les frais administratifs atteignent 18 % à 22 % des revenus, les centres jonglant avec des règles d'autorisation et des formats de demandes divergents. Le paiement de la partie B pour les CPT 96365-96368 a chuté de 3,2 % en 2025 après les recalibrages du CMS, tandis que les tarifs commerciaux ont augmenté de 1,8 %, élargissant la volatilité du mix de payeurs. Le taux de succès des autorisations préalables variait de 62 % à 94 % parmi les 10 plus grands assureurs commerciaux, entraînant des flux de trésorerie erratiques pour les petits opérateurs dépourvus de modélisation actuarielle. Les plateformes nationales absorbent les turbulences ; les acteurs de taille insuffisante pourraient se retirer ou être vendus.

Pénurie de personnel spécialisé en perfusion

Les États-Unis ont fait face à un déficit de 78 000 infirmières certifiées en perfusion en 2025, forçant les salaires médians à 42 USD de l'heure, soit 12 % au-dessus des niveaux de l'année précédente. Le taux de rotation a atteint 22 %, ajoutant 18 000 à 24 000 USD par recrutement pour l'intégration. La rareté des effectifs limite les déploiements géographiques, plafonnant effectivement l'offre et renforçant la position des acteurs établis qui gèrent des programmes de fidélisation robustes comprenant une aide aux frais de scolarité, des plannings flexibles et des parcours de carrière internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : les vagues de biosimilaires reconfigurent le mix

La thérapie par immunoglobulines représentait 29,88 % des revenus en 2025, mais les perfusions antibiotiques et anti-infectieuses sont sur le point de croître le plus rapidement à 12,76 % par an. La taille du marché des centres de perfusion ambulatoire pour les immunoglobulines devrait se développer régulièrement à mesure que les pénuries de collecte de plasma s'atténuent d'ici 2028. Parallèlement, la thérapie par le fer a connu une hausse de volume de 18 % en 2025 après que Medicare a élargi la couverture de l'anémie associée à la maladie rénale chronique.

L'adoption des biosimilaires pour le rituximab et l'infliximab recalibre l'économie, comprimant les prix mais augmentant les volumes. Les centres forgeant des accords exclusifs de biosimilaires avec les fabricants peuvent préserver des marges brutes de 38 % et attirer l'orientation des payeurs. Bien que les perfusions de produits sanguins restent centrées sur les hôpitaux, les perfusions de stéroïdes et le remplacement des facteurs de coagulation fournissent des flux de revenus stables, bien que plus lentement croissants, au sein du marché des centres de perfusion ambulatoire.

Par application : la neurologie perturbe la domination de l'oncologie

L'oncologie détenait 33,09 % de la part en 2025, mais la neurologie affiche un CAGR de 13,21 %, le plus élevé parmi les applications. La part du marché des centres de perfusion ambulatoire pour la neurologie continue d'augmenter à mesure que les protocoles d'ocrélizumab et d'ublituximab favorisent des environnements ambulatoires prévisibles. Les perfusions gastro-intestinales pour les maladies inflammatoires chroniques de l'intestin ont représenté 19 % de la part de volume en 2025 et restent stables compte tenu des intervalles de maintenance à vie.

Le soutien nutritionnel a maintenu une tranche de 11 % du volume, mais la croissance se modère à mesure que les patients stables passent à la perfusion à domicile. L'ascension de la neurologie souligne la reconnaissance par les payeurs que les perfusions ambulatoires régulières réduisent le recours aux urgences de près d'un tiers, un résultat en termes de coûts que les hôpitaux ne peuvent égaler.

Par site de soins : les centres indépendants gagnent des parts

Les hôpitaux gèrent encore 38,59 % des perfusions, principalement les cas d'oncologie complexe ou dépendants des transfusions, mais leur part s'érode. Les centres indépendants affichent un CAGR de 12,54 % jusqu'en 2031, les payeurs exploitant l'avantage de coût de 30 % à 40 %. La taille du marché des centres de perfusion ambulatoire pour les sites indépendants devrait dépasser le volume ambulatoire hospitalier d'ici 2029 si les tendances actuelles se maintiennent.

Les cliniques affiliées à des groupes de médecins captent les débordements de référencement, notamment là où les dossiers médicaux électroniques intégrés permettent une prescription et une documentation en boucle fermée. L'accréditation de la Joint Commission signale la qualité et commande des primes de remboursement de 8 % à 12 %, donnant aux centres accrédités un avantage concurrentiel par rapport aux suites de perfusion en cabinet médical.

Par modèle de propriété : les indépendants captent la croissance

Les centres appartenant à des hôpitaux représentaient 40,21 % de la capacité en 2025, mais ont crû plus lentement que le marché en raison de contraintes de capital. Les prestataires spécialisés indépendants, souvent soutenus par le capital-investissement, devraient croître de 13,22 % par an et peuvent offrir des ratios d'effectifs allégés qui maintiennent l'EBITDA près de 40 %. Le secteur des centres de perfusion ambulatoire bénéficie de ces indépendants qui introduisent des modèles en étoile desservant des zones de chalandise rurales autrement marginalisées par les réseaux hospitaliers.

Les sites appartenant à des médecins détiennent 22 % de la part, équilibrant l'autonomie avec les défis de contractualisation avec les payeurs. Beaucoup font face à un carrefour stratégique : rejoindre des plateformes nationales pour un levier d'approvisionnement ou miser sur une différenciation de service local à forte valeur ajoutée. L'expansion d'IVX Health illustre la voie de la montée en échelle, améliorant l'utilisation de la capacité à 92 % tout en maintenant une spécialisation thérapeutique.

Analyse géographique

L'Amérique du Nord a généré 43,43 % des revenus mondiaux en 2025, soutenue par une pénétration de Medicare Advantage supérieure à 52 % et une adoption universelle de l'édition du site de soins par les grands payeurs commerciaux. La taille du marché des centres de perfusion ambulatoire au Texas, en Californie, en Floride et à New York représentait collectivement 38 % de la capacité américaine grâce à des environnements favorables au certificat de besoin et à des clusters denses de médecins spécialistes. Les projets pilotes de paiement groupé du Canada ont stimulé une expansion de 7,8 % en 2025, les ministères provinciaux externalisant les débordements vers des centres accrédités, tandis que l'institut de sécurité sociale du Mexique a ajouté 12 millions de vies éligibles aux biosimilaires, portant la croissance nationale à 9,2 %. Les comtés ruraux d'Amérique du Nord restent sous-desservis, invitant des entrants en modèle en étoile capables de livrer dans un rayon de 30 minutes en voiture.

L'Asie-Pacifique devrait croître de 11,54 % jusqu'en 2031, le rythme régional le plus rapide. La Chine a agréé 340 centres indépendants en 2025 après que les réformes des groupes homogènes de malades ont pénalisé les longues hospitalisations[3]. L'Inde a conventionné 1 200 centres dans le cadre d'Ayushman Bharat, ouvrant l'accès à 500 millions de bénéficiaires. Le Japon a élargi le remboursement à 18 perfusions biologiques supplémentaires, réduisant les visites ambulatoires hospitalières de 14 % d'une année sur l'autre. Le régime australien des avantages pharmaceutiques a réduit les frais à la charge des patients pour les biosimilaires de l'infliximab, alimentant une croissance de 9,8 %. Les contrats basés sur la valeur en Corée du Sud incitent les centres atteignant les objectifs de résultats rapportés par les patients, soutenant une expansion à deux chiffres.

L'Europe a capté 22 % des revenus mondiaux et progresse à 9,8 % jusqu'en 2031. La loi allemande sur la structure hospitalière a induit des scissions hospitalières vers des entités ambulatoires. Le programme britannique de médicaments à domicile a réduit les délais d'attente de huit semaines à trois, renforçant la préférence des patients pour des lieux pratiques. La France a augmenté le remboursement de 6,2 % pour les perfusions ambulatoires afin d'accélérer la substitution par des biosimilaires. Le Moyen-Orient et l'Afrique et l'Amérique du Sud détenaient ensemble 14 % des revenus en 2025, Dubaï, Johannesburg, São Paulo et Buenos Aires lançant des réseaux pilotes pour soulager la congestion des hôpitaux publics.

Paysage concurrentiel

Le marché des centres de perfusion ambulatoire reste modérément fragmenté ; les cinq plus grands opérateurs contrôlent environ 35 % de la capacité américaine. Option Care Health exploite 180 sites et a traité 4,2 millions de perfusions en 2025, tirant parti de l'intelligence artificielle pour atteindre des taux de demandes propres de 89 % et un cycle de créances de 41 jours. Coram CVS intègre 108 suites avec CVS Specialty Pharmacy, permettant une planification le jour même et réduisant l'attente des patients de 12 à quatre jours. Optum Infusion s'est étendu à 78 centres en 2025, s'alignant avec les groupes de médecins Optum Health pour capter à la fois les honoraires professionnels et techniques.

La différenciation stratégique repose sur la densité métropolitaine, la spécialisation thérapeutique et l'engagement numérique. IVX Health se spécialise dans les protocoles auto-immuns et gastro-entérologiques, offrant des consultations de praticiens infirmiers lors de la même visite qui ont porté les scores de satisfaction des patients à 96 %. La plateforme fusionnée de BrightSpring combine la perfusion ambulatoire et à domicile, séduisant les payeurs qui pilotent des soins groupés. Les perturbateurs émergents comprennent des plateformes de perfusion à domicile telles que Medically Home Group, qui a mis en œuvre des programmes d'hospitalisation à domicile dans 37 marchés en 2025 dans le cadre de la dérogation Acute Hospital Care at Home.

Des espaces blancs persistent dans les corridors ruraux, exigeant des unités créatives en étoile ou mobiles. L'accréditation de la Joint Commission fonctionne de plus en plus comme un prérequis d'accès ; l'accréditation à l'échelle du système de KabaFusion en 2025 a débloqué le statut de réseau préférentiel auprès de 14 assureurs commerciaux. L'échelle, la technologie et les accréditations de qualité dictent désormais les victoires contractuelles plus que le hasard géographique.

Leaders du secteur des centres de perfusion ambulatoire

Option Care Health Inc.

Coram CVS / CVS Health

UnitedHealth Group

B. Braun Melsungen AG

Fresenius Kabi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : New England Life Care a lancé sa deuxième suite de perfusion ambulatoire, située au 374 Loudon Road à Concord, New Hampshire. La nouvelle suite représente une étape importante dans l'élargissement de l'accès à des soins de perfusion de haute qualité centrés sur le patient dans le nord de la Nouvelle-Angleterre.

- Septembre 2025 : CVS Health a lancé des sites CVS Infusion Care dans certains magasins de détail CVS pour élargir l'accès local aux services de perfusion spécialisée et d'injection.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de perfusion ambulatoire comme le revenu annuel total généré par les suites ambulatoires indépendantes ou affiliées à des hôpitaux où un personnel infirmier qualifié administre des médicaments parentéraux, des produits biologiques, des produits sanguins ou des thérapies nutritionnelles nécessitant une surveillance plus longue qu'une visite médicale typique en cabinet, sans nécessiter de ressources d'hospitalisation complètes. La valeur capture les majorations de médicaments, les frais d'établissement et les revenus accessoires de pompes ou de consommables comptabilisés sur le site de soins, convertis en USD constants 2025.

Exclusion du périmètre : les cliniques de dialyse, la perfusion à domicile administrée au domicile du patient et les injections intraveineuses de courte durée dans les cabinets médicaux sont en dehors de ce périmètre.

Aperçu de la segmentation

- Par type de thérapie

- Antibiotique / Anti-infectieux

- Perfusion de produits sanguins

- Thérapie par le fer

- Perfusion de stéroïdes

- Thérapie par immunoglobulines

- Remplacement des facteurs de coagulation

- Plasmaphérèse

- Autres types de thérapie

- Par application

- Oncologie

- Neurologie

- Troubles gastro-intestinaux

- Soutien nutritionnel

- Autres applications

- Par site de soins

- Hôpitaux

- Cliniques

- Centres de perfusion indépendants

- Par modèle de propriété

- Centres de perfusion appartenant à des hôpitaux

- Centres appartenant à des médecins

- Prestataires spécialisés indépendants

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmières en perfusion, des responsables de facturation, du personnel de contractualisation avec les payeurs et des fournisseurs d'équipements en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de tester les hypothèses de débit, les ratios de transfert des payeurs et les taux d'adoption des biosimilaires, comblant les lacunes que le travail documentaire ne pouvait pas entièrement résoudre.

Recherche documentaire

Nous avons commencé par des ensembles de données d'utilisation des soins de santé accessibles au public, tels que les demandes de remboursement ambulatoires de la partie B Medicare du CMS, les statistiques de santé de l'OCDE et l'Observatoire mondial de la santé de l'OMS, qui révèlent les épisodes de perfusion et les tendances des dépenses. Des sources spécifiques au secteur telles que le rapport de référence de la National Infusion Center Association, les fichiers de salaires du Bureau of Labor Statistics des États-Unis et les compendiums nationaux de tarification des médicaments ont fourni des données sur les coûts, les salaires et le mix thérapeutique. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva nous ont aidés à profiler les revenus des principaux opérateurs et les pipelines d'expansion. Ces sources, complétées par les dépôts auprès de la SEC et les registres d'État des certificats de besoin, ont fourni la base de notre référence ; de nombreuses références supplémentaires ont soutenu les vérifications des faits, bien qu'elles ne soient pas exhaustivement listées ici.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les rencontres de perfusion ambulatoire nationales et le remboursement moyen pour dériver les revenus 2025. Les résultats sont ensuite corroborés par des agrégations ascendantes sélectives des revenus des principales chaînes et du prix de vente moyen échantillonné multiplié par les volumes de visites. Les variables clés comprennent la prévalence des maladies chroniques stimulant la demande thérapeutique, les pourcentages de migration du site de soins imposés par les payeurs, la pénétration des biosimilaires, l'indice moyen du coût de la main-d'œuvre infirmière, les nouvelles ouvertures de cliniques et le mix typique de médicaments par visite. La régression multivariée projette chaque moteur jusqu'en 2030, testant des scénarios de remboursement élevé et faible ; les données manquantes des opérateurs sont comblées à l'aide de ratios d'utilisation régionaux validés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en plusieurs étapes, des contrôles d'anomalies par rapport aux données indépendantes sur les ventes de médicaments et l'emploi, et la validation par un analyste senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour en milieu de cycle déclenchées par des changements majeurs de remboursement ou de réglementation ; avant la livraison, l'un d'entre nous réexécute les vérifications principales pour s'assurer que les clients reçoivent une vue actualisée.

Pourquoi la base de référence des centres de perfusion ambulatoire de Mordor mérite confiance

Les estimations publiées diffèrent souvent parce que chaque éditeur choisit son propre mix d'établissements, sa logique de comptabilisation des revenus et son rythme de prévision.

Les principaux facteurs d'écart comprennent la classification ou non des services ambulatoires hospitaliers en tant que centres de perfusion ambulatoire, le traitement des débordements de perfusion à domicile, l'agressivité des courbes d'adoption des biosimilaires et le calendrier de conversion des devises. Mordor utilise un périmètre clairement délimité et actualise annuellement, tandis que d'autres peuvent s'appuyer sur des enquêtes statiques ou des ensembles thérapeutiques plus étroits.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 50,98 milliards USD (2025) | ||

| 50,63 milliards USD (2025) | Consultance mondiale A | Inclut les services ambulatoires hospitaliers et une partie des revenus de perfusion à domicile |

| 20,30 milliards USD (2024) | Journal professionnel B | Ne comptabilise que les sites appartenant à des médecins et omet les séances de perfusion en oncologie |

| 19,00 milliards USD (2024) | Association professionnelle C | Utilise des revenus autodéclarés sans déduplication entre les opérateurs multi-sites |

Pris ensemble, la comparaison montre que lorsque les limites du périmètre s'élargissent ou se rétrécissent, les valeurs varient fortement. En alignant les définitions des établissements sur les codes de facturation des payeurs et en validant avec des contrôles au niveau des opérateurs, Mordor fournit une base de référence équilibrée que les clients peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

À quel rythme le marché des centres de perfusion ambulatoire devrait-il croître jusqu'en 2031 ?

Il est prévu de se développer à un CAGR de 10,62 %, passant de 56,39 milliards USD en 2026 à 93,41 milliards USD d'ici 2031.

Quel type de thérapie génère actuellement le plus de revenus dans le secteur ?

La thérapie par immunoglobulines a représenté 29,88 % de la part de marché en 2025, portée par les indications inflammatoires chroniques et d'immunodéficience.

Pourquoi les payeurs orientent-ils les patients vers des établissements autres que les hôpitaux pour les perfusions ?

Les règles de paiement à neutralité de site et les algorithmes d'autorisation préalable favorisent les centres indépendants qui réalisent des économies de coûts de 30 % à 40 % sans compromettre les résultats.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 11,54 % jusqu'en 2031, portée par les réformes de paiement en Chine et les extensions de couverture en Inde.

Quel modèle de propriété se développe le plus rapidement ?

Les prestataires spécialisés indépendants devraient progresser à un CAGR de 13,22 %, le soutien du capital-investissement alimentant l'expansion du réseau et les mises à niveau technologiques.

Comment les négociations sur les prix des médicaments Medicare affecteront-elles les centres de perfusion ?

Des baisses de prix de 38 % à 60 % pour certains produits biologiques de la partie B à partir de 2027 réduiront les marges d'achat-facturation, poussant les centres à renégocier les contrats d'approvisionnement ou à passer à des modèles de paiement capité.

Dernière mise à jour de la page le: