Taille et parts du marché des soins post-aigus (PAC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.97 Trillions de dollars américains |

| Taille du Marché (2031) | 1.35 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

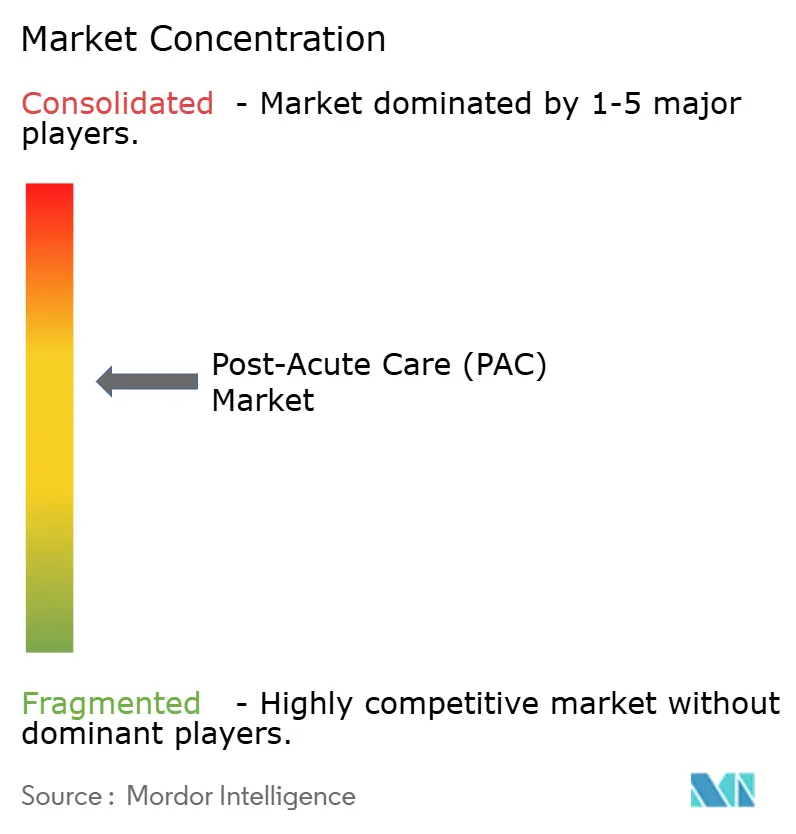

| Concentration du Marché | Moyen |

Acteurs majeurs-market---MP.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins post-aigus (PAC) par Mordor Intelligence

La taille du marché des soins post-aigus en 2026 est estimée à 0,97 billion USD, en hausse par rapport à la valeur de 2025 de 0,91 billion USD, avec des projections pour 2031 indiquant 1,35 billion USD, croissant à un TCAC de 6,82 % sur la période 2026-2031. Le vieillissement démographique, la prévalence des maladies chroniques et les incitations des payeurs récompensant les taux de réadmission plus faibles renforcent collectivement une demande soutenue. Les soins à domicile assistés par la technologie, la surveillance à distance et le triage basé sur les données reconfigurent les allocations du mix de services, tandis que l'optimisation des réseaux Medicare Advantage oriente davantage de cas vers les prestataires qui excellent en matière de résultats [1]Centers for Medicare & Medicaid Services, "Projections des dépenses nationales de santé," cms.gov . Les acteurs du marché qui harmonisent l'analytique, la flexibilité de la main-d'œuvre et la coordination inter-établissements sont bien positionnés pour capter la prochaine phase de croissance du marché des soins post-aigus. Les contraintes de capacité dans les établissements institutionnels, les pénuries persistantes de main-d'œuvre soignante et l'émergence de nouvelles métriques de qualité élargissent les opportunités pour les plateformes numériques, la rééducation assistée par l'IA et les services de niveau hospitalier à domicile. La dynamique réglementaire — de la dérogation relative aux soins hospitaliers aigus à domicile aux règles élargies d'achat basé sur la valeur pour les établissements de soins infirmiers spécialisés — continue de détourner les capitaux des infrastructures traditionnelles vers des modèles hybrides évolutifs combinant interventions sur site et virtuelles.

Principaux enseignements du rapport

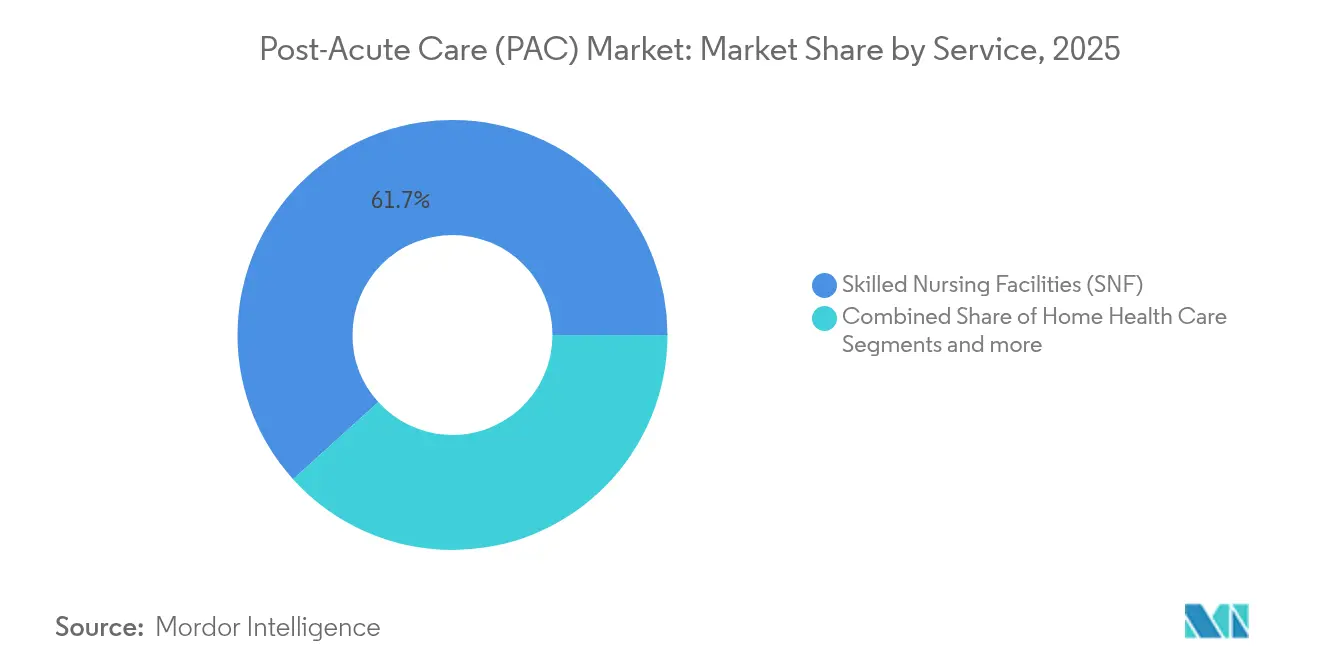

- Par service, les établissements de soins infirmiers spécialisés détenaient 61,70 % de la part de marché des soins post-aigus en 2025, tandis que les soins de santé à domicile devraient se développer à un TCAC de 7,30 % jusqu'en 2031.

- Par type de patient, la cohorte des personnes âgées représentait 60,75 % de la taille du marché des soins post-aigus en 2025 ; le segment adulte enregistre la croissance la plus rapide avec un TCAC de 7,32 %.

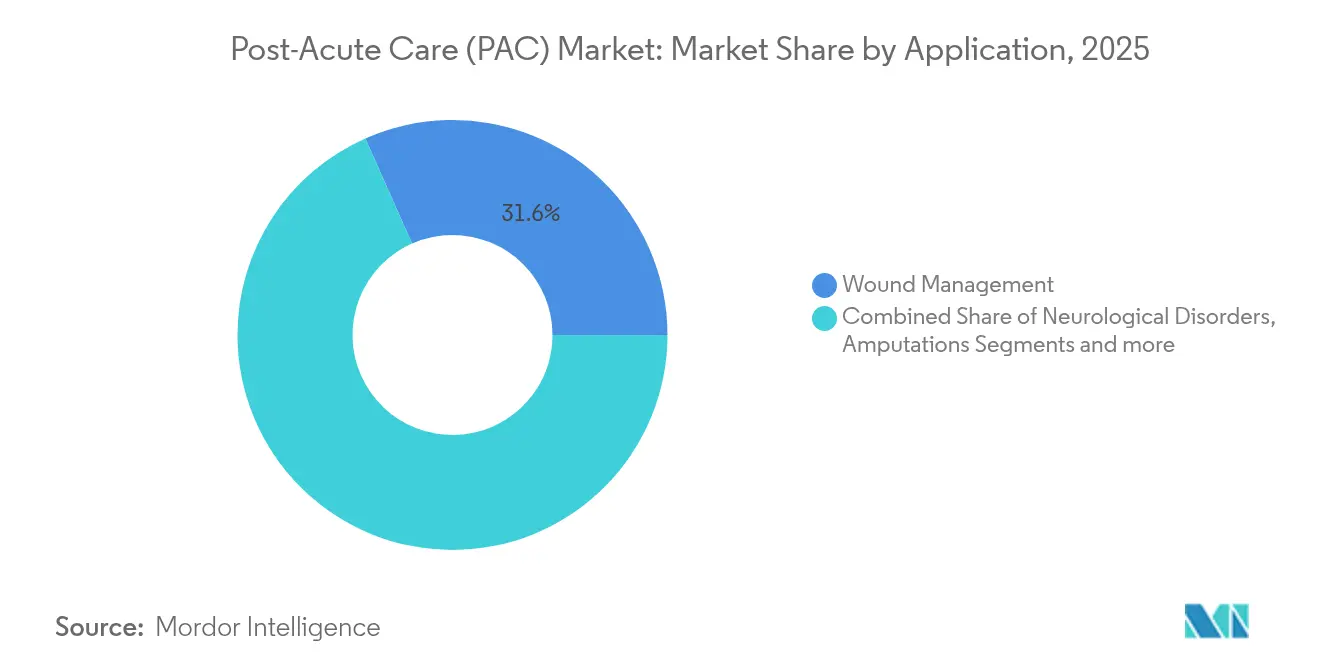

- Par application, la gestion des plaies dominait avec une part de revenus de 31,64 % en 2025 ; la rééducation des troubles neurologiques devrait croître à un TCAC de 7,41 % jusqu'en 2031.

- Par cadre, les soins en établissement institutionnel conservaient une part de 67,10 % de la taille du marché des soins post-aigus en 2025, mais les services à domicile progressent à un TCAC de 7,50 %.

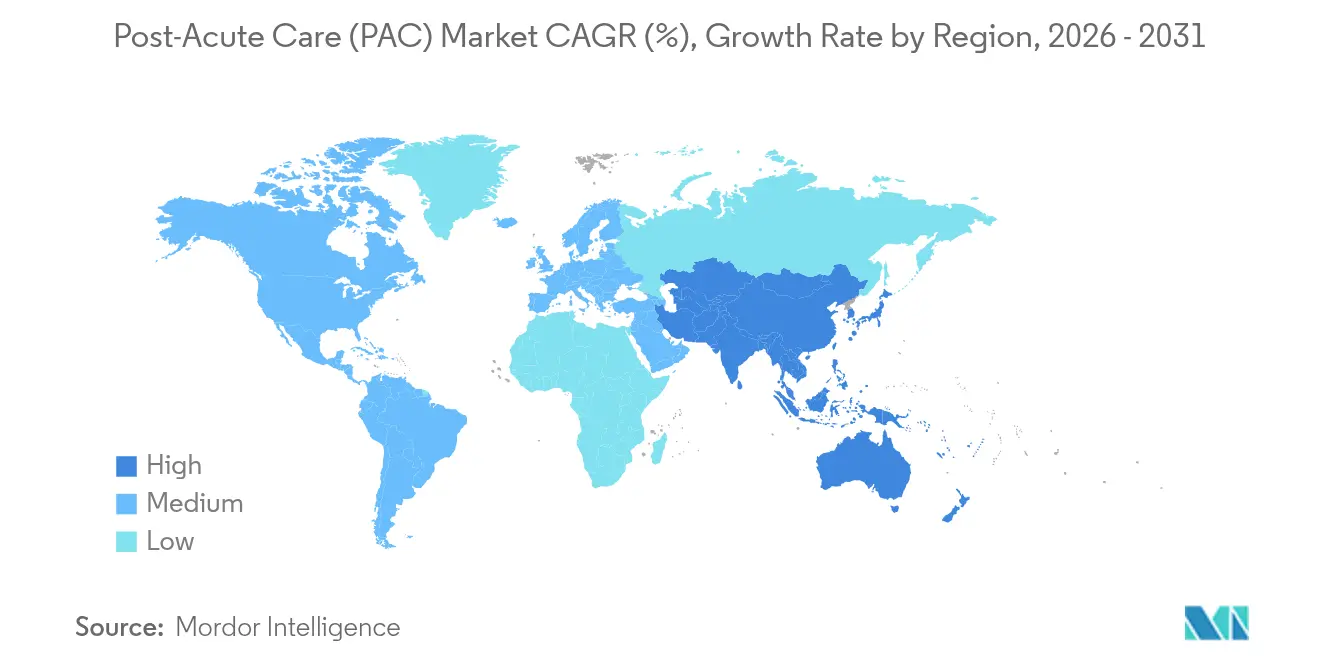

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,95 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,60 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché des Soins Post-Aigus (PAC)*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | Mondial — notamment Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +2.1% | Mondial — plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers des modèles de soins à domicile de type « hôpital à domicile » | +1.2% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Analytique des réseaux Medicare Advantage | +0.9% | Principalement Amérique du Nord | Moyen terme (2-4 ans) |

| Tendances à la sortie précoce des hôpitaux | +0.7% | Mondial — porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Dispositifs de rééducation à distance assistés par l'IA | +0.8% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Les affections chroniques dictent désormais une part plus importante des épisodes post-aigus, et les indications neurologiques entraînent la croissance applicative la plus rapide avec un TCAC de 7,66 % jusqu'en 2030. La rééducation après un AVC intègre de plus en plus la robotique en boucle fermée associant la détection du mouvement à la stimulation neuromusculaire pour personnaliser la thérapie [2]Honggang Wang, "Rééducation en boucle fermée de la dyskinésie des membres supérieurs après un AVC : du mouvement naturel à la microfluidique neuronale," Journal of NeuroEngineering and Rehabilitation, jneuroengrehab.biomedcentral.com. Le recours aux soins palliatifs pour les patients neurologiques a augmenté plus rapidement que l'ensemble des inscriptions à Medicare, reflétant des durées de séjour moyennes plus longues et la complexité de la prise en charge en phase terminale. Les prestataires qui déploient des équipes multidisciplinaires associées à un suivi des progrès par capteurs peuvent raccourcir les délais de rétablissement et réduire les réadmissions. Dans le même temps, les payeurs resserrent les forfaits épisodiques, poussant les établissements à démontrer des gains fonctionnels dans des fenêtres de paiement contraintes.

Croissance de la population gériatrique

Le vieillissement de la population accélère la demande de soins infirmiers spécialisés, de soins palliatifs et de services d'aide à domicile connexes, en particulier en Asie-Pacifique et en Amérique du Nord où la cohorte des 65 ans et plus augmente fortement. La croissance des lits institutionnels est à la traîne par rapport à la demande, ce qui incite les gouvernements à expérimenter des programmes de soins intégraux pour les personnes âgées (PACE) qui unifient les services médicaux et sociaux sous des paiements capités. Les prestataires qui maîtrisent l'évaluation gériatrique, la prévention des chutes et la gestion de la polymédication acquièrent un avantage concurrentiel dans les réseaux basés sur la valeur. La poussée démographique intensifie également le besoin de soignants culturellement compétents et de plateformes d'engagement familial à distance qui maintiennent la continuité lorsque les proches vivent loin des patients [3]Rangraze Imran, "Une revue systématique sur l'efficacité de l'intelligence artificielle dans les soins de santé gériatriques : une analyse critique de la littérature actuelle," BMC Geriatrics, bmcgeriatr.biomedcentral.com.

Transition vers des modèles de soins post-aigus à domicile de type « hôpital à domicile »

La dérogation relative aux soins hospitaliers aigus à domicile du CMS affiche une mortalité à 30 jours plus faible et des dépenses par épisode réduites par rapport aux soins en hospitalisation complète dans 366 hôpitaux répartis dans 39 États. Des systèmes de santé tels que Mass General Brigham visent à transférer 10 % des admissions médicales éligibles à domicile, avec le soutien de la phlébotomie mobile, de la surveillance à distance des signes vitaux et d'équipes infirmières d'intervention rapide. À mesure que les payeurs commerciaux reproduisent les codes de facturation de la dérogation, les fournisseurs de technologie qui intègrent la logistique, la télémétrie et les API de documentation gagnent en traction. La pérennité dépend du renouvellement de la dérogation par le Congrès et de modèles de main-d'œuvre évolutifs permettant d'assurer la présence d'infirmières, de paramédicaux et de virtualistes en permanence.

Optimisation des réseaux Medicare Advantage et adoption de l'analytique

Le CMS a finalisé une augmentation de paiement de 4,33 % pour les plans Medicare Advantage en 2026, se traduisant par plus de 21 milliards USD de fonds supplémentaires. Les plans répondent en resserrant les panels de prestataires préférés et en intégrant des analyses prédictives qui signalent les membres à risque de réadmission. Les établissements de soins infirmiers spécialisés font désormais face à des mesures de qualité suivant le taux de rotation du personnel et les heures de soins infirmiers par résident et par jour ; les établissements capables de démontrer de bons scores obtiennent des volumes d'orientation plus élevés. Les agences de soins à domicile équipées de dispositifs Bluetooth et de tableaux de bord de parcours de soins occupent de plus en plus la position en aval dans un réseau optimisé, distançant les pairs qui ne peuvent pas quantifier leurs résultats.

Analyse de l'Impact des Freins du Marché des Soins Post-Aigus (PAC)*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude du remboursement et réductions tarifaires | -1.4% | Plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre et rotation des soignants | -1.1% | Aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Pénalités liées aux rapports de données des payeurs | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Retrait des capitaux privés pour la modernisation des établissements de soins infirmiers spécialisés | -0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude du remboursement et réductions tarifaires

Le barème des honoraires des médecins Medicare 2025 abaisse les facteurs de conversion de 2,83 % à 32,35 USD, comprimant les marges de rééducation ambulatoire tandis que les augmentations des seuils thérapeutiques alourdissent la participation financière des bénéficiaires. Les règles de paiement neutres par site s'appliquent désormais aux sorties des hôpitaux de soins aigus de longue durée qui ne répondent pas à des critères cliniques spécifiques, compromettant l'économie des établissements de séjour prolongé. Des investisseurs hésitants reportent des projets d'investissement dans les soins infirmiers spécialisés tandis que Washington délibère sur de nouveaux ajustements du risque. De nombreux opérateurs répondent en développant des programmes à domicile de haute acuité qui échappent aux chocs tarifaires propres aux établissements.

Pénuries de main-d'œuvre et forte rotation des soignants

Plus de 100 000 postes de soins directs restent non pourvus dans les établissements post-aigus américains, et les taux de rotation sont devenus une métrique phare dans l'achat basé sur la valeur pour les établissements de soins infirmiers spécialisés. Un personnel insuffisant est corrélé à des pénalités et à l'exclusion des réseaux Medicare Advantage préférés. Les fonds d'urgence de l'ère pandémique n'ont stabilisé les salaires que temporairement ; les solutions à long terme s'articulent autour de filières d'apprentissage, de programmes de remise de prêts et de partage des tâches avec des assistants supervisés à distance. Les optimiseurs de planification assistés par l'IA et l'automatisation de la documentation réduisent la charge administrative, mais ne peuvent pas se substituer entièrement à la présence au chevet du patient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Soins Post-Aigus (PAC)

Par service :

les soins à domicile entraînent la transformation institutionnelleLe TCAC de 7,30 % des soins à domicile jusqu'en 2031 dépasse toutes les autres modalités, même si les établissements de soins infirmiers spécialisés représentaient 61,70 % des revenus en 2025. Le marché des soins post-aigus récompense les agences qui combinent la surveillance à distance avec des équipes infirmières d'intervention rapide pour gérer des patients à plus haute acuité à domicile. Le programme de soins hospitaliers aigus à domicile du CMS valide la sécurité clinique du transfert de certains groupes homogènes de malades hors de l'hôpital. Tandis que les hôpitaux de rééducation en hospitalisation complète bénéficient d'une mise à jour de paiement de 2,6 % et de nouvelles métriques de qualité liées aux risques sociaux, les hôpitaux de soins aigus de longue durée font face à des pressions tarifaires neutres par site qui érodent les marges historiques. Les cliniques de rééducation ambulatoire subissent une réduction du remboursement dans le cadre du barème des honoraires des médecins 2025, tandis que les prestataires de soins palliatifs bénéficient d'une revalorisation de 2,9 % accompagnée de durées de séjour moyennes plus longues. Dans l'ensemble, le marché des soins post-aigus repose de plus en plus sur des partenariats inter-établissements permettant une escalade ou une désescalade fluide sans réadmissions inutiles.

Les opérateurs institutionnels qui adoptent un personnel hybride — combinant cliniciens en présentiel et virtualistes — peuvent adapter leur capacité et maintenir des niveaux de recensement stables. À l'inverse, les établissements lents à intégrer l'analytique et les flux de travail de transition vers le domicile risquent une fuite des orientations vers des agences à la pointe de la technologie. Les capitaux se dirigent désormais vers des modèles à faible intensité d'actifs, une logistique décentralisée et des systèmes de gestion des soins basés sur le cloud. La frontière concurrentielle réside dans la démonstration de la façon dont chaque visite, qu'elle soit virtuelle ou physique, fait progresser de manière mesurable le statut fonctionnel dans les fenêtres de paiement forfaitaire.

Par type de patient :

le segment adulte s'accélère au-delà des données démographiquesLes adultes enregistrent la croissance la plus rapide — TCAC de 7,32 % — malgré le fait que le segment des personnes âgées contrôle la plus grande part des revenus. Les accidents du travail, les maladies chroniques à début précoce et l'élargissement de la couverture d'assurance pour la rééducation stimulent une utilisation plus élevée chez les adultes. La taille du marché des soins post-aigus pour les adultes devrait s'élargir à mesure que les employeurs mettent l'accent sur les programmes de retour au travail et que les payeurs basés sur la valeur subventionnent la rééducation préventive pour éviter des complications coûteuses. Les plateformes de télérééducation qui gamifient les séances de thérapie trouvent un écho auprès des adultes férus de technologie, favorisant l'adhésion et le suivi à distance des progrès.

Les enfants et les nouveau-nés restent la plus petite part mais connaissent une acuité croissante à mesure que les protocoles du syndrome post-soins intensifs pédiatriques se répandent. Les téléconsultations connectent les intensivistes pédiatriques aux hôpitaux ruraux, atténuant les pénuries de spécialistes et évitant les transferts. Pour les patients gériatriques, la prévention des chutes, la réconciliation médicamenteuse et les plans de soins spécifiques aux comportements liés à la démence dominent les plans de soins. Les prestataires suffisamment agiles pour adapter les protocoles selon l'âge et le diagnostic captent des flux de revenus diversifiés et se couvrent contre les évolutions démographiques.

Par application :

les troubles neurologiques stimulent l'adoption de l'innovationLe TCAC de 7,41 % de la rééducation neurologique découle des avancées en matière d'exosquelettes, de réentraînement moteur guidé par la réalité virtuelle et de dosage de la stimulation électrique assisté par l'IA. Les systèmes en boucle fermée ajustent la résistance en temps réel pour maintenir l'engagement et éviter la stagnation. Parallèlement, la gestion des plaies maintient son avance de revenus de 31,64 % grâce à des pansements intelligents contenant des nanocapteurs fluorescents qui détectent les infections et déclenchent des alertes de soins. La rééducation après amputation évolue avec des prothèses multi-articulées et des stratégies de contrôle myoélectrique nécessitant des programmes de formation spécialisés.

La rééducation musculosquelettique et cardiopulmonaire bénéficie de traceurs d'adhésion basés sur des applications, mais leur croissance est inférieure à celle du domaine neurologique car les payeurs différencient de plus en plus les paiements en fonction des gains fonctionnels objectifs — des métriques plus facilement capturées par les dispositifs neurologiques riches en capteurs. Les prestataires qui investissent dans l'interopérabilité, la génération de preuves et la formation des cliniciens à ces outils renforcent leur position de négociation tant avec les payeurs qu'avec les systèmes de prestation intégrés.

Par type de cadre :

les soins à domicile redéfinissent la prestation de servicesLes modèles à domicile croissent à un TCAC de 7,50 %, défiant les acteurs institutionnels établis qui détenaient 67,10 % des revenus en 2025. Le marché des soins post-aigus voit les épisodes à domicile remboursés à moindre coût, avec des résultats comparables ou supérieurs lorsqu'ils sont soutenus par des signes vitaux IoT, des centres d'appels infirmiers et des coursiers pharmaceutiques. Les sites PACE communautaires se développent dans de nombreux États, combinant des services de jour pour adultes avec un accès médical à la demande dans le cadre de contrats capités. La surveillance à distance des patients utilise l'IA pour trier les alertes, permettant aux cliniciens rares de se concentrer sur les déviations à haut risque.

Pour les établissements, l'impératif est d'étendre leur marque au domicile via des coentreprises ou des agences créées de toutes pièces. Les opérateurs qui intègrent les données des dispositifs portables dans les dossiers de santé électroniques créent une rétroaction en boucle fermée et satisfont aux nouvelles exigences de reporting des payeurs. À l'inverse, ceux qui sont liés à des empreintes immobilières lourdes font face à une volatilité du taux d'occupation et à des coûts de main-d'œuvre croissants qui compriment les marges.

Analyse géographique

Marché des Soins Post-Aigus (PAC) en Amérique du Nord

L'Amérique du Nord représente 40,95 % des revenus mondiaux, portée par la stabilité de la politique Medicare, des réseaux d'orientation matures et une large adoption des dossiers de santé électroniques. La dérogation relative aux soins hospitaliers aigus à domicile démontre la viabilité des épisodes de soins aigus à domicile, et une hausse de 4,33 % du taux Medicare Advantage en 2026 incite à une optimisation accrue des réseaux. Toutefois, la région fait face à plus de 100 000 postes d'aidants non pourvus, ce qui stimule les investissements dans l'automatisation de la documentation et le partage des tâches afin de préserver les scores de qualité.

Marché des Soins Post-Aigus (PAC) en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR régional le plus élevé, à 7,60 %, soutenu par un vieillissement démographique rapide et une modernisation accélérée des systèmes de santé. Les gouvernements pilotent des modèles de paiement groupé et subventionnent les investissements dans la télésanté pour pallier les pénuries de lits. Les populations urbaines de classe moyenne adoptent les technologies de santé grand public, permettant aux agences de passer directement à la gestion de cas virtuelle. Néanmoins, la variabilité de la formation des professionnels de santé et la fragmentation des réglementations peuvent freiner l'expansion transfrontalière.

Marché des Soins Post-Aigus (PAC) en EMEA et en Amérique Latine

L'Europe maintient une croissance stable alors que les systèmes de santé nationaux recalibrent les parcours de sortie d'hospitalisation pour résorber les arriérés de patients hospitalisés. Les équivalents des établissements de soins infirmiers spécialisés subissent une pression croissante pour déclarer les ratios de personnel et les indicateurs de contrôle des infections. Les marchés d'Europe de l'Est ouvrent de nouvelles opportunités aux exportateurs de technologies à mesure qu'ils numérisent leurs cliniques de rééducation. Par ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique présentent un potentiel émergent, mais celui-ci dépend de la stabilité économique, de la pénétration de l'assurance et de la modernisation des infrastructures de base, telles que la connectivité haut débit et les chaînes d'approvisionnement frigorifiques pour les produits biologiques.

Paysage concurrentiel

La consolidation s'intensifie à mesure que les payeurs et les systèmes de santé à intégration verticale ciblent un contrôle fluide des épisodes. UnitedHealth Group a finalisé son acquisition de LHC Group pour 5,4 milliards USD et cherche à obtenir l'autorisation d'acquérir Amedisys pour 3,3 milliards USD, une opération qui représenterait environ 10 % du volume des soins à domicile aux États-Unis. L'interopérabilité des données entre l'analytique Optum et le personnel de terrain des soins à domicile vise à réduire les réadmissions et à améliorer les évaluations par étoiles. Cette évolution pousse les indépendants régionaux à rejoindre des alliances ou à se spécialiser dans des thérapies de niche telles que la prise en charge des plaies complexes.

Encompass Health exploite 161 hôpitaux de rééducation en hospitalisation complète dans 37 États et prévoit 6 à 10 nouveaux établissements par an ainsi que des extensions de lits jusqu'en 2027. L'entreprise s'associe à des systèmes à but non lucratif pour sécuriser des pipelines d'orientation, tout en investissant dans la modélisation prédictive qui planifie les minutes de thérapie aux niveaux d'énergie maximaux des patients. The Ensign Group poursuit une stratégie de consolidation, ajoutant cinq établissements en avril 2025 pour atteindre 343 opérations, en s'appuyant sur des fonctions administratives centralisées pour améliorer l'EBITDAR.

La propriété par des fonds de capital-investissement couvre désormais une part estimée à un chiffre des maisons de retraite américaines ; des études associent ces établissements à des évaluations de qualité plus faibles et à des amendes plus élevées, ce qui incite les législateurs à envisager des règles de transparence plus strictes. Des fournisseurs de technologie tels que Current Health et Biofourmis forment des partenariats avec des opérateurs d'hôpital à domicile pour fournir des kits portables et des analyses qui quantifient la stabilité des patients. L'avantage concurrentiel repose sur une amélioration démontrable des résultats, des rapports alignés sur les payeurs et des pratiques de gestion de la main-d'œuvre maintenant la rotation en dessous des médianes du secteur.

Leaders du secteur des soins post-aigus (PAC)

Kindred Healthcare

LHC Group

Genesis Healthcare

Brookdale Senior Living Inc.

Amedisys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Soins Post-Aigus (PAC)

- Amedisys Inc.

- LHC Group (Optum)

- Encompass Health Corp.

- Brookdale Senior Living Inc.

- Genesis HealthCare

- Kindred Healthcare (ScionHealth)

- Select Medical

- AccentCare Inc.

- Aveanna Healthcare

- Vitas Healthcare

- naviHealth (Optum)

- CareCentrix (Elevance Health)

- AdventHealth

- HCR ManorCare

- Sonida Senior Living

- Trilogy Health Services

- ProMedica Senior Care

- National HealthCare Corp.

- Lifepoint Rehabilitation

- Brookdale Hospice

- Interim HealthCare

Lire l'Analyse des Entreprises du Marché des Soins Post-Aigus (PAC)

Développements Récents du Secteur sur le Marché des Soins Post-Aigus (PAC)

- Mai 2025 : UnitedHealth et Amedisys ont convenu de céder certains sites de soins à domicile et de soins palliatifs à BrightSpring et Pennant Group pour répondre aux préoccupations antitrust du DOJ liées à leur fusion de 3,3 milliards USD.

- Avril 2025 : The Ensign Group a acquis cinq nouveaux établissements, portant son portefeuille à 343 opérations et signalant une consolidation continue dans les soins aux personnes âgées.

- Janvier 2025 : Baptist Health a conclu une coentreprise avec Alternate Solutions Health Network pour développer les services de soins à domicile dans le Kentucky, l'Indiana et l'Illinois.

- Janvier 2025 : AdventHealth a lancé un programme Hôpital à Domicile en Floride centrale, permettant des soins de niveau hospitalier avec des visites quotidiennes en personne et une supervision virtuelle 24h/24 et 7j/7.

Périmètre du rapport mondial sur le marché des soins post-aigus (PAC)

Selon le périmètre du rapport, les soins post-aigus désignent un ensemble de services de santé et de soutien fournis aux personnes en convalescence après une maladie aiguë, une blessure ou une intervention chirurgicale. Ils visent à aider les patients à retrouver leurs capacités fonctionnelles, à améliorer leur qualité de vie et à retourner dans leur domicile ou leur environnement communautaire. Les soins post-aigus constituent un élément essentiel du continuum de soins de santé, fournissant des services médicaux et de rééducation spécialisés aux personnes nécessitant des soins continus après leur sortie d'un hôpital.

Le marché des soins post-aigus est segmenté par services, type de patient, application et géographie. Par services, le marché est segmenté en établissements de soins infirmiers spécialisés, établissements de rééducation en hospitalisation complète, hôpitaux de soins aigus de longue durée, soins de santé à domicile et autres services. Par type de patient, le marché est segmenté en personnes âgées, adultes et autres types de patients. Par application, le marché est segmenté en amputations, gestion des plaies, traumatismes crâniens et médullaires, troubles neurologiques et autres applications. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, les tailles et prévisions du marché ont été établies sur la base de la valeur (USD).

Aperçu de la Segmentation

| Établissements de soins infirmiers spécialisés |

| Établissements de rééducation en hospitalisation complète |

| Hôpitaux de soins aigus de longue durée |

| Soins de santé à domicile |

| Établissements de vie assistée |

| Cliniques de rééducation ambulatoire |

| Établissements de soins palliatifs et d'accompagnement en fin de vie |

| Autres |

| Personnes âgées |

| Adultes |

| Enfants et nouveau-nés |

| Amputations |

| Gestion des plaies |

| Traumatismes crâniens et médullaires |

| Troubles neurologiques |

| Autres applications |

| Établissement institutionnel |

| Domicile |

| Communautaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par service | Établissements de soins infirmiers spécialisés | |

| Établissements de rééducation en hospitalisation complète | ||

| Hôpitaux de soins aigus de longue durée | ||

| Soins de santé à domicile | ||

| Établissements de vie assistée | ||

| Cliniques de rééducation ambulatoire | ||

| Établissements de soins palliatifs et d'accompagnement en fin de vie | ||

| Autres | ||

| Par type de patient | Personnes âgées | |

| Adultes | ||

| Enfants et nouveau-nés | ||

| Par application | Amputations | |

| Gestion des plaies | ||

| Traumatismes crâniens et médullaires | ||

| Troubles neurologiques | ||

| Autres applications | ||

| Par type de cadre | Établissement institutionnel | |

| Domicile | ||

| Communautaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des soins post-aigus en 2031 ?

La taille du marché des soins post-aigus devrait atteindre 1,35 billion USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les soins de santé à domicile enregistrent la croissance la plus élevée, se développant à un TCAC de 7,30 % jusqu'en 2031 à mesure que les modèles d'hôpital à domicile se développent.

Pourquoi la rééducation neurologique gagne-t-elle en dynamisme ?

Les avancées en robotique, en réalité virtuelle et en stimulation guidée par l'IA produisent des gains fonctionnels mesurables, entraînant un TCAC de 7,41 % dans cette application.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 7,60 %, portée par le vieillissement rapide de la population et la modernisation des systèmes de santé.

Comment les pénuries de main-d'œuvre sont-elles traitées ?

Les prestataires déploient des assistants supervisés à distance, des outils de documentation assistés par l'IA et des programmes d'apprentissage pour atténuer l'impact de plus de 100 000 postes de soignants non pourvus.

Quel impact aura la hausse du taux Medicare Advantage sur les prestataires ?

La revalorisation de paiement de 4,33 % en 2026 incite à l'optimisation des réseaux, récompensant les établissements capables de documenter des résultats supérieurs et des réadmissions plus faibles.

Dernière mise à jour de la page le: