Taille et part de marché de la fabrication sous contrat d'injectables stériles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.89 Milliards de dollars |

| Taille du Marché (2031) | 29.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat d'injectables stériles par Mordor Intelligence

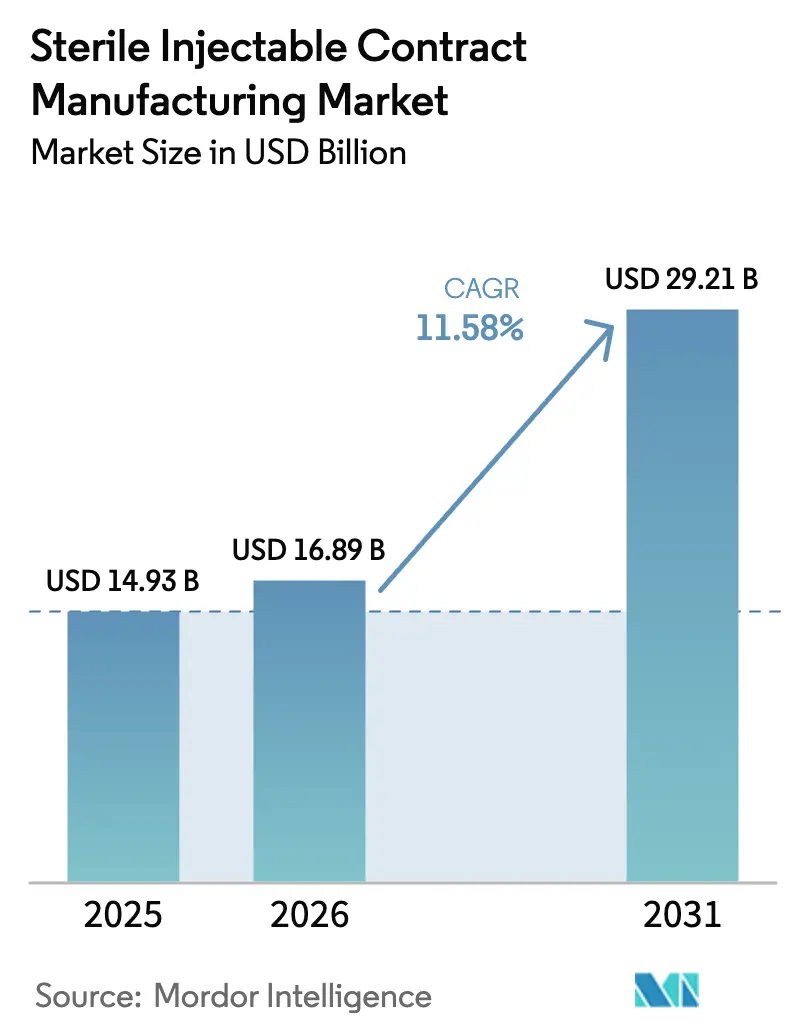

La taille du marché de la fabrication sous contrat d'injectables stériles est projetée à 14,93 milliards USD en 2025, 16,89 milliards USD en 2026, et devrait atteindre 29,21 milliards USD d'ici 2031, avec une croissance à un TCAC de 11,58 % de 2026 à 2031.

La tendance haussière est ancrée dans la préférence des commanditaires de médicaments pour des chaînes d'approvisionnement allégées en actifs, des pipelines de biologiques en expansion et des règles plus strictes sur les pénuries de médicaments qui institutionnalisent le double approvisionnement. Les investissements en capacité annoncés depuis 2024 illustrent la manière dont les commanditaires externalisent les infrastructures aseptiques à forte intensité de capital tout en conservant la propriété des produits. Les dispositifs préremplis pour les thérapies chroniques supplantent de plus en plus les flacons, augmentant ainsi la demande de remplissage de seringues à grande vitesse et d'assemblage de produits combinés. Les lancements de biosimilaires liés aux falaises de brevets imminentes ajoutent davantage de volume et de complexité, attirant les CDMO dotés de références réglementaires éprouvées dans des accords de services-cadres à long terme. Dans le même temps, les goulets d'étranglement de la chaîne d'approvisionnement pour le verre borosilicaté et les composants à usage unique tempèrent l'expansion à court terme du débit.

Principaux enseignements du rapport

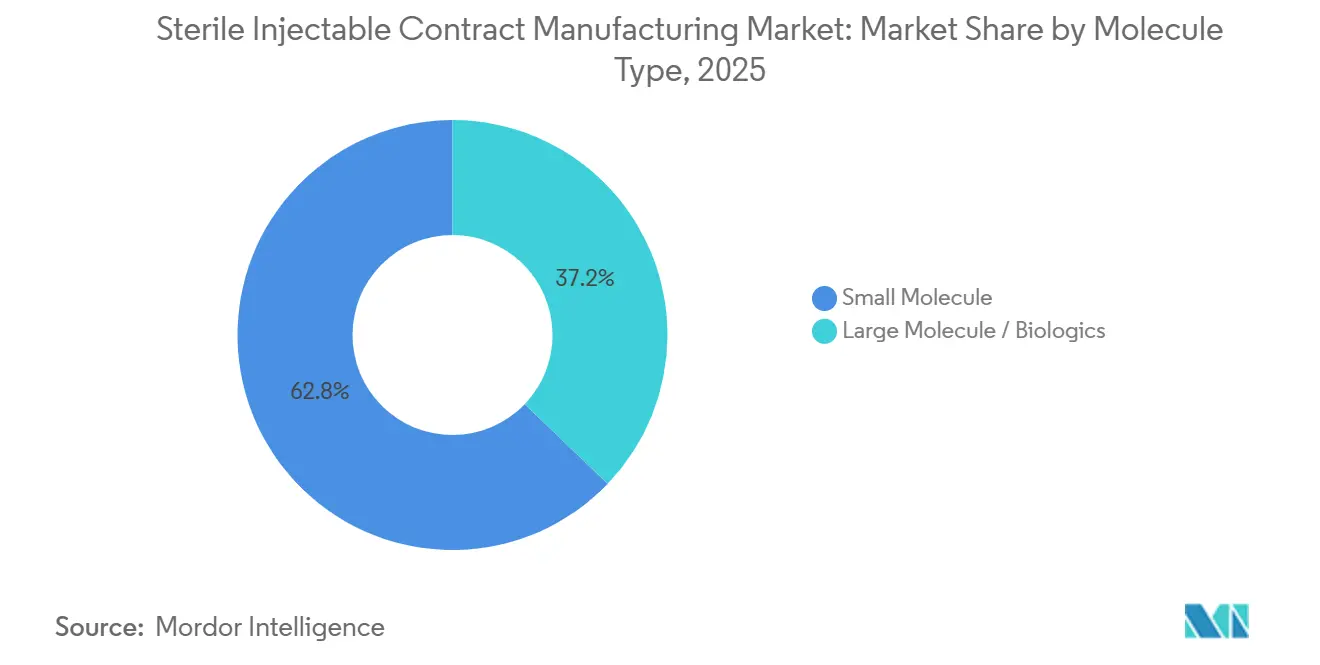

- Par type de molécule, les petites molécules ont capturé 62,83 % de la part de revenus en 2025, tandis que les biologiques sont prêts à se développer à un TCAC de 14,69 % jusqu'en 2031.

- Par stade de service, la fabrication commerciale détenait 49,03 % de la part de marché de la fabrication sous contrat d'injectables stériles en 2025, tandis que les services au stade clinique devraient progresser à un TCAC de 15,65 % jusqu'en 2031.

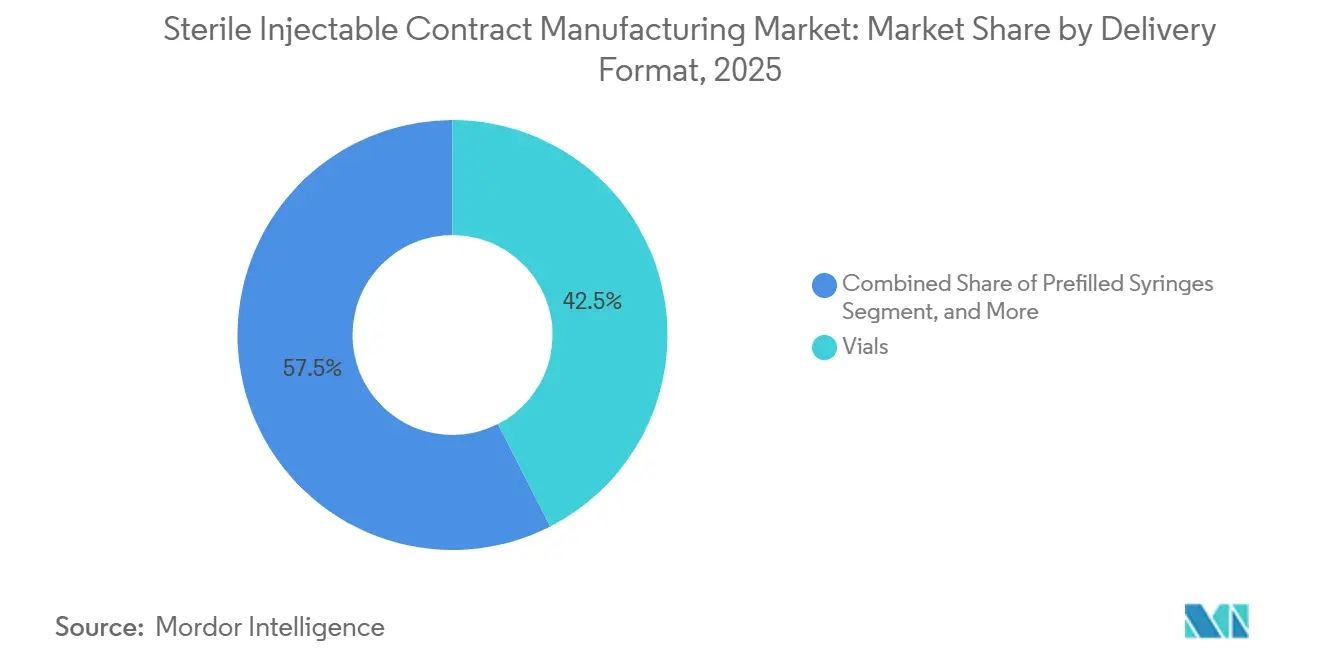

- Par format de livraison, les flacons détenaient 42,48 % de la part de marché de la fabrication sous contrat d'injectables stériles en 2025, et les seringues préremplies devraient croître à un TCAC de 12,84 % jusqu'en 2031.

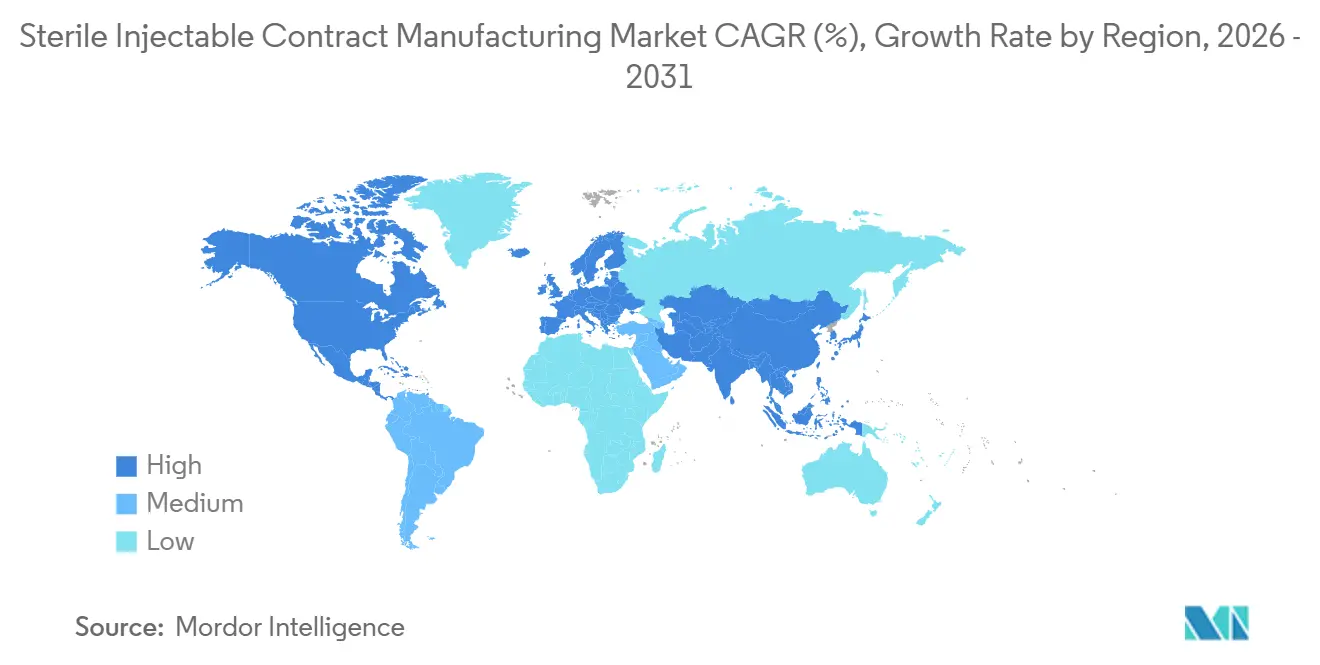

- Par géographie, l'Amérique du Nord représentait 37,26 % des revenus de 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 16,04 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la fabrication sous contrat d'injectables stériles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion du pipeline de biologiques stimule la demande de capacités aseptiques spécialisées | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Vague d'externalisation pour réduire les dépenses d'investissement et accélérer la mise sur le marché | +2.5% | Amérique du Nord et Asie-Pacifique | Court terme (≤2 ans) |

| La prévalence des maladies chroniques augmente les volumes parentéraux | +1.9% | Mondial | Long terme (≥4 ans) |

| Les falaises de brevets stimulent les injectables génériques et biosimilaires | +2.1% | Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Les règles d'atténuation des pénuries de médicaments créent un double approvisionnement obligatoire | +1.6% | Amérique du Nord et UE | Court terme (≤2 ans) |

| Les isolateurs de micro-remplissage modulaires permettent des lots de thérapies personnalisées | +1.4% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du pipeline de biologiques stimule la demande de capacités aseptiques spécialisées

La FDA a autorisé 16 nouveaux biologiques en 2024, contre 12 approbations l'année précédente, tandis que l'EMA a approuvé 14 nouveaux biologiques, soulignant un élan constant en matière d'innovation.[1]U.S. Food and Drug Administration, "Approbations de nouveaux médicaments pour 2024," FDA.gov Les conjugués anticorps-médicament cytotoxiques nécessitent des suites d'isolateurs dédiées, et moins de 20 CDMO offrent actuellement une telle capacité à l'échelle commerciale. Les thérapies cellulaires et géniques ajoutent une complexité supplémentaire car les lots autologues fonctionnent généralement en dessous de 100 unités, incitant les prestataires à adopter des salles blanches modulaires et des bioréacteurs à usage unique pouvant être configurés à la demande. Catalent a mis en service une installation de biologiques de 150 millions USD dans le Maryland en 2025, qui comprend quatre suites indépendantes à haute puissance, mettant en évidence la course aux dépenses d'investissement (capex) parmi les principaux acteurs.

Vague d'externalisation pour réduire les dépenses d'investissement et accélérer la mise sur le marché

Pfizer a fermé deux usines stériles américaines historiques fin 2024 et a transféré la production à des partenaires, libérant 300 millions USD de charges d'exploitation annuelles. Plus de 60 % des essais cliniques de phase II en oncologie en 2025 étaient commandités par des biotechs virtuelles dépourvues de fabrication interne, augmentant la dépendance aux CDMO pour l'approvisionnement en BPF. Le traitement aseptique continu, désormais reconnu dans le cadre du programme des technologies émergentes de la FDA, peut raccourcir les délais de libération des lots, mais il exige un savoir-faire spécialisé que la plupart des innovateurs se procurent auprès de partenaires contractuels.

La prévalence des maladies chroniques augmente les volumes parentéraux

La Fédération internationale du diabète a recensé 537 millions d'adultes vivant avec le diabète en 2024, un fardeau dont les prévisions dépassent 640 millions d'ici 2030, stimulant la demande d'agonistes des récepteurs GLP-1 administrés dans des stylos préremplis.[2]Fédération internationale du diabète, "Atlas du diabète FID 2024," IDF.org Les inhibiteurs injectables de PCSK9 ont atteint 2 millions de patients américains en 2025, représentant une augmentation de 54 % depuis 2023, et intensifiant le besoin de lignes de seringues à grande vitesse. Vetter a signalé une augmentation de 18 % d'une année sur l'autre de la production de seringues en 2024, confirmant le changement vers les dispositifs en cours.

Les falaises de brevets stimulent les injectables génériques et biosimilaires

Des blockbusters représentant plus de 100 milliards USD de ventes annuelles ont des brevets expirant entre 2024 et 2026, ce qui devrait catalyser une vague de dépôts de biosimilaires. Huit biosimilaires d'Humira devraient obtenir des approbations américaines d'ici mi-2025, chacun nécessitant des cycles de remplissage-finition en seringue ou en auto-injecteur. Les CDMO indiens captent une part en offrant des positions de coût 30 à 40 % inférieures à celles de leurs homologues occidentaux, tout en maintenant la conformité EMA et OMS. Les prix de remplissage-finition sous contrat pour les anticorps monoclonaux ont diminué de 15 % de 2023 à 2025, reflétant une capacité accrue et une concurrence intense dans les appels d'offres.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Installations stériles BPF à forte intensité de capital | -1.8% | Mondial | Long terme (≥4 ans) |

| Conformité réglementaire mondiale complexe et évolutive | -1.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Tension sur la chaîne d'approvisionnement en verre borosilicaté de qualité pharmaceutique et en SUT | -1.1% | Mondial | Court terme (≤2 ans) |

| Longs délais de livraison pour les équipements d'isolateurs causant des goulets d'étranglement de capacité | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Installations stériles BPF à forte intensité de capital

Les usines aseptiques sur terrain vierge dépassent désormais 200 millions USD et nécessitent 3 à 5 ans pour être qualifiées, décourageant les nouveaux entrants et limitant l'expansion agressive parmi les prestataires de taille moyenne. PwC a mesuré les coûts des salles blanches ISO 5 à 15 000 USD par mètre carré en 2025, en hausse de 22 % par rapport à 2023, en raison de l'inflation dans les systèmes CVC et la validation. Les CDMO européens ont subi une hausse de 40 % de leurs factures d'énergie lors du pic des prix du gaz en 2024, réduisant davantage les retours sur investissement des projets. Les préfabriqués modulaires réduisent les délais à 18 mois, mais font toujours face à une incertitude réglementaire concernant les contrôles de reconfiguration.

Conformité réglementaire mondiale complexe et évolutive

La FDA a émis 127 lettres d'avertissement en matière de fabrication stérile en 2024, soit une augmentation de 15 % par rapport à 2023, principalement en raison de lacunes dans la surveillance environnementale. Les révisions de l'Annexe 1 de l'EMA imposent des contrôles de contamination en temps réel que de nombreuses usines ont eu du mal à installer dans une fenêtre de transition de 18 mois.[3]Agence européenne des médicaments, "Révisions de l'Annexe 1," EMA.europa.eu Les règles divergentes de la NMPA sur les essais cliniques locaux pour les composés biosimilaires font peser la charge sur les stratégies d'approvisionnement mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de molécule : les biologiques dépassent les volumes hérités de petites molécules

Les petites molécules ont conservé une part de revenus de 62,83 % en 2025 ; cependant, les revenus des biologiques devraient se développer à un TCAC de 14,69 %, ce qui signifie que la taille du marché de la fabrication sous contrat d'injectables stériles pour les biologiques s'accélérera plus rapidement que le pool de services plus large. Pfizer CentreOne a confirmé que les biologiques représentent 55 % des accords de pipeline, en forte hausse par rapport à 38 % deux ans plus tôt. Les CDMO dotés de suites cytotoxiques basées sur des isolateurs bénéficient d'une tarification premium pour les campagnes de conjugués anticorps-médicament. Les volumes de petites molécules restent essentiels pour les lignes de solution saline, de dextrose et d'anesthésiques, mais la surcapacité en Europe de l'Est a entraîné une baisse de prix de 8 % depuis 2023. Les biologiques sous-cutanés, récemment autorisés par la FDA pour un usage à domicile, orientent les investissements vers le remplissage de seringues à haute viscosité. WuXi Biologics a alloué 240 millions USD pour étendre la capacité de conjugués anticorps-médicament en Irlande, reflétant l'ampleur de la demande des commanditaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par stade de service : la fabrication clinique progresse grâce à la demande des biotechs virtuelles

Les contrats commerciaux représentaient 49,03 % des revenus de 2025 ; cependant, les services cliniques croissent à un TCAC de 15,65 %, car les biotechs virtuelles dominent les pipelines d'oncologie et de maladies rares en phase précoce. Deloitte a constaté que plus de 60 % des études d'oncologie de phase II en 2025 étaient menées par des entreprises de moins de 50 employés, qui ont toutes externalisé l'approvisionnement en BPF. Catalent a signalé une augmentation de revenus de 19 % en 2024, tirée par l'intégration de programmes d'oncologie à rotation rapide. La voie d'approbation accélérée de la FDA, qui a accordé 15 autorisations en oncologie en 2024, encourage les commanditaires à sécuriser plus tôt la capacité à l'échelle commerciale et à intégrer les opérations cliniques et commerciales dans le cadre d'accords-cadres multi-phases.

Par format de livraison : les seringues préremplies progressent grâce à l'intégration des auto-injecteurs

Les flacons représentaient encore 42,48 % des ventes de 2025 ; cependant, les seringues préremplies devraient croître à un TCAC de 12,84 %, car les schémas thérapeutiques centrés sur le patient pour les maladies chroniques favorisent de plus en plus l'auto-administration. Les programmes GLP-1 et anti-TNF-alpha ont doublé la demande de seringues chez Vetter en 2024. La taille du marché de la fabrication sous contrat d'injectables stériles pour les formats préremplis bénéficie de la demande simultanée d'assemblages de cartouches utilisés dans les stylos à insuline connectés. Les directives de la FDA sur les produits combinés publiées en 2025 obligent les CDMO assemblant des dispositifs à s'enregistrer en tant que fabricants de dispositifs, ce qui incite à des alliances stratégiques entre les spécialistes du remplissage de médicaments et les entreprises de dispositifs. Les pénuries de verre en 2024 ont poussé certains prestataires vers des cylindres COC/COP, bien que la validation de l'adsorption des protéines reste un obstacle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 37,26 % des revenus de 2025 grâce à des clusters denses de suites inspectées par la FDA en Caroline du Nord, au New Jersey et dans le Maryland. Les commanditaires apprécient la proximité pour la collaboration au transfert de technologie, et la tarification premium compense les coûts de main-d'œuvre plus élevés. Néanmoins, l'Asie-Pacifique devrait mener la croissance à un TCAC de 16,04 % jusqu'en 2031. La politique de « biosécurité » de la Chine encourage le remplissage-finition national, et l'usine de 200 millions USD de WuXi Biologics à Wuxi illustre la vague de localisation. L'Inde tire parti de la préqualification de l'OMS pour exporter des biosimilaires vers des régions sensibles aux coûts, répondant ainsi à une demande bien supérieure à ses besoins locaux.

Le processus d'examen centralisé de l'EMA permet à un seul site qualifié de servir tous les membres de l'UE, offrant aux CDMO régionaux la flexibilité nécessaire pour évoluer. Les prix élevés de l'énergie en Europe ont cependant réduit les marges en 2024 et suscité un intérêt pour les accords d'achat d'énergie renouvelable. Le Moyen-Orient et l'Afrique, bien que modestes, gagnent en pertinence après que la Vision 2030 de l'Arabie saoudite a fixé un objectif de 40 % de fabrication locale de médicaments, conduisant plusieurs CDMO à envisager des projets sur terrain vierge.

L'Amérique du Sud bénéficie des règles simplifiées du Brésil sur l'interchangeabilité des biosimilaires, établies en 2024, qui attirent des coentreprises étrangères cherchant à pénétrer le marché local. Les mandats de contenu national fournissent des engagements de volume essentiels au financement des suites stériles, et ils réduisent le risque réglementaire pour les CDMO en phase précoce entrant dans la région.

Paysage concurrentiel

Le marché de la fabrication sous contrat d'injectables stériles est fragmenté, reflétant une faible concentration du marché. Catalent, WuXi Biologics, Vetter, Pfizer CentreOne et Boehringer Ingelheim BioXcellence s'appuient sur des systèmes de qualité mondiaux et des licences multirégionales pour remporter des contrats à long terme. L'acquisition en 2024 par Catalent d'une plateforme de micro-remplissage modulaire a étendu sa portée aux thérapies cellulaires autologues, un segment mal desservi par les installations à grands lots. L'analyse des brevets de l'USPTO a révélé une augmentation de 28 % d'une année sur l'autre des concessions couvrant le traitement aseptique continu, mettant en évidence les courses à l'innovation de procédés parmi les principaux CDMO.

Les challengers de niveau intermédiaire se concentrent sur des capacités de niche telles que l'isolation de conjugués anticorps-médicament ultra-puissants et la libération en temps réel pilotée par l'IA. Recipharm a réduit les poids hors spécification de 15 % grâce à des têtes de remplissage surveillées par apprentissage automatique, réduisant la disposition des lots de semaines à jours. La pression sur les prix persiste : les tarifs de remplissage-finition des anticorps ont encore diminué de 15 % entre 2023 et 2025, encourageant la consolidation alors que les prestataires cherchent à atteindre une échelle volumétrique. Les goulets d'étranglement dans l'approvisionnement en isolateurs allongent la livraison des équipements à 18 mois, désavantageant les nouveaux entrants et cimentant la part des acteurs établis.

Leaders du secteur de la fabrication sous contrat d'injectables stériles

Recipharm AB

Aenova Group

Baxter BioPharma Solutions

Catalent Inc.

Vetter Pharma-Fertigung GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Delpharm s'est engagé à investir 140 millions USD pour étendre la capacité basée sur des isolateurs sur son site de Boucherville, Canada.

- Janvier 2025 : PCI Pharma Services a achevé un agrandissement de 365 millions USD des lignes UE et américaines pour les combinaisons médicament-dispositif.

- Décembre 2024 : Novo Holdings a finalisé son rachat de Catalent pour 16,5 milliards USD, intégrant un réseau stérile mondial.

- Novembre 2024 : CordenPharma a amélioré six plateformes technologiques, dont le remplissage-finition aseptique, pour servir les injectables complexes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la fabrication sous contrat d'injectables stériles comme la valeur générée lorsque des organisations de développement et de fabrication sous contrat (CDMO) tierces formulent, remplissent-finissent et conditionnent des médicaments parentéraux, des petites molécules, des biologiques et des vaccins dans des conditions aseptiques conformes aux directives cBPF mondiales.

Exclusions de portée : la production interne par des entreprises innovantes ou génériques, les lots d'essais cliniques en dessous de l'échelle pilote, et les formes posologiques non stériles sont laissées en dehors du modèle.

Aperçu de la segmentation

- Par type de molécule

- Petite molécule

- Grande molécule / Biologiques

- Par stade de service

- Fabrication préclinique

- Fabrication clinique

- Fabrication commerciale

- Par format de livraison

- Flacons

- Seringues préremplies

- Cartouches

- Ampoules et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des responsables d'usines expérimentés, des responsables qualité et des responsables des achats en Amérique du Nord, en Europe et en Asie sont interrogés ou sondés pour valider les taux d'utilisation, les tailles moyennes des lots, les rendements de remplissage des biologiques et les ajouts de capacité planifiés, nous permettant de combler les lacunes identifiées lors des travaux secondaires.

Recherche documentaire

Nous commençons par cartographier l'empreinte de remplissage-finition installée, les dépôts réglementaires et les flux d'importation-exportation à travers des ensembles de données publics tels que le registre actuel des établissements pharmaceutiques de la FDA américaine, EudraGMDP de l'EMA, les codes commerciaux UN Comtrade et les annuaires des associations industrielles comme l'enquête sur le traitement aseptique de l'ISPE. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs aident nos analystes à évaluer les ratios d'externalisation des clients. Les bases de données payantes, D&B Hoovers pour les répartitions des revenus des entreprises et Dow Jones Factiva pour le suivi des transactions, ancrent les signaux financiers. Les sources citées illustrent notre approche et ne constituent pas une liste exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les volumes mondiaux de production de médicaments stériles et la pénétration moyenne de l'externalisation, qui sont ensuite vérifiés par des agrégations ascendantes sélectives des revenus des principaux CDMO. Les variables clés telles que les approbations annuelles d'injectables par la FDA, la part des biologiques dans les pipelines en phase avancée, l'incidence de l'oncologie, la croissance mondiale de la capacité de remplissage-finition et les prix de vente moyens en vigueur alimentent une régression multivariée qui projette la demande ; une superposition ARIMA capture les changements de cycle. Lorsque les données des fournisseurs sont manquantes, des ratios de proxy régionaux sont appliqués et ensuite alignés sur les retours d'entretiens avant de verrouiller la base de référence.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des analyses d'anomalies par rapport aux tendances commerciales et d'approbation, et des vérifications de variance par rapport aux éditions précédentes. Les rapports sont mis à jour chaque année, avec des mises à jour en milieu de cycle déclenchées par des fermetures majeures d'usines, des expansions de capacité ou des approbations de médicaments importantes.

Pourquoi notre base de référence de la fabrication sous contrat d'injectables stériles est fiable

Les estimations publiées divergent parce que les cabinets de recherche sélectionnent des combinaisons de services, des portées de molécules et des cadences de mise à jour variées.

Les principaux facteurs d'écart comprennent la question de savoir si les dispositifs préremplis et les vaccins sont comptabilisés, l'utilisation d'escalateurs de prix de vente moyens agressifs pour les biologiques et le calendrier de mise à jour. Mordor effectue des réinitialisations annuelles du modèle, tandis que d'autres s'appuient sur des reports pluriannuels, ce qui entraîne une dérive. Les choix de conversion de devises et les hypothèses de capacité non divulguées élargissent encore l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,17 milliards USD (2025) | ||

| 17,9 milliards USD (2025) | Consultance mondiale A | comptabilise les lots cliniques et omet le recalibrage des devises |

| 17,88 milliards USD (2025) | Consultance régionale B | applique une majoration uniforme du prix des biologiques sans vérifications croisées de capacité |

| 21,4 milliards USD (2024) | Revue spécialisée C | regroupe les revenus d'assemblage de dispositifs et d'emballage secondaire |

Pris ensemble, la comparaison montre que lorsque l'alignement de la portée, des variables transparentes et des mises à jour opportunes sont appliqués, le chiffre de Mordor offre aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent ancrer en toute confiance leurs plans stratégiques.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale d'injections stériles externalisées croît-elle ?

Les revenus agrégés devraient augmenter à un TCAC de 11,58 % de 2026 à 2031, reflétant l'expansion persistante des biologiques et les lancements de biosimilaires.

Quelle région ajoutera des capacités le plus rapidement ?

L'Asie-Pacifique devrait afficher un TCAC de 16,04 % jusqu'en 2031, alors que la Chine et l'Inde construisent des suites de remplissage-finition alignées sur les politiques locales en matière de biologiques.

Pourquoi les seringues préremplies gagnent-elles des parts sur les flacons ?

Les seringues préremplies favorisent l'auto-administration, réduisent les erreurs de dosage et s'intègrent facilement dans les auto-injecteurs, ce qui conduit à un TCAC prévu de 12,84 % pour ce format.

Qu'est-ce qui empêche les nouveaux CDMO d'entrer sur le marché ?

La construction d'une installation aseptique conforme dépasse 200 millions USD et peut prendre jusqu'à cinq ans, tandis que les délais de livraison des équipements pour les isolateurs s'étendent au-delà de 18 mois.

Quelles évolutions technologiques importent le plus aux commanditaires ?

Le traitement aseptique continu, les micro-isolateurs modulaires et la libération en temps réel assistée par l'IA sont de plus en plus déterminants pour les décisions d'attribution de contrats.

Dernière mise à jour de la page le: