Taille et part du marché du traitement de la tinea pedis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.5 Milliards de dollars |

| Taille du Marché (2031) | 1.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

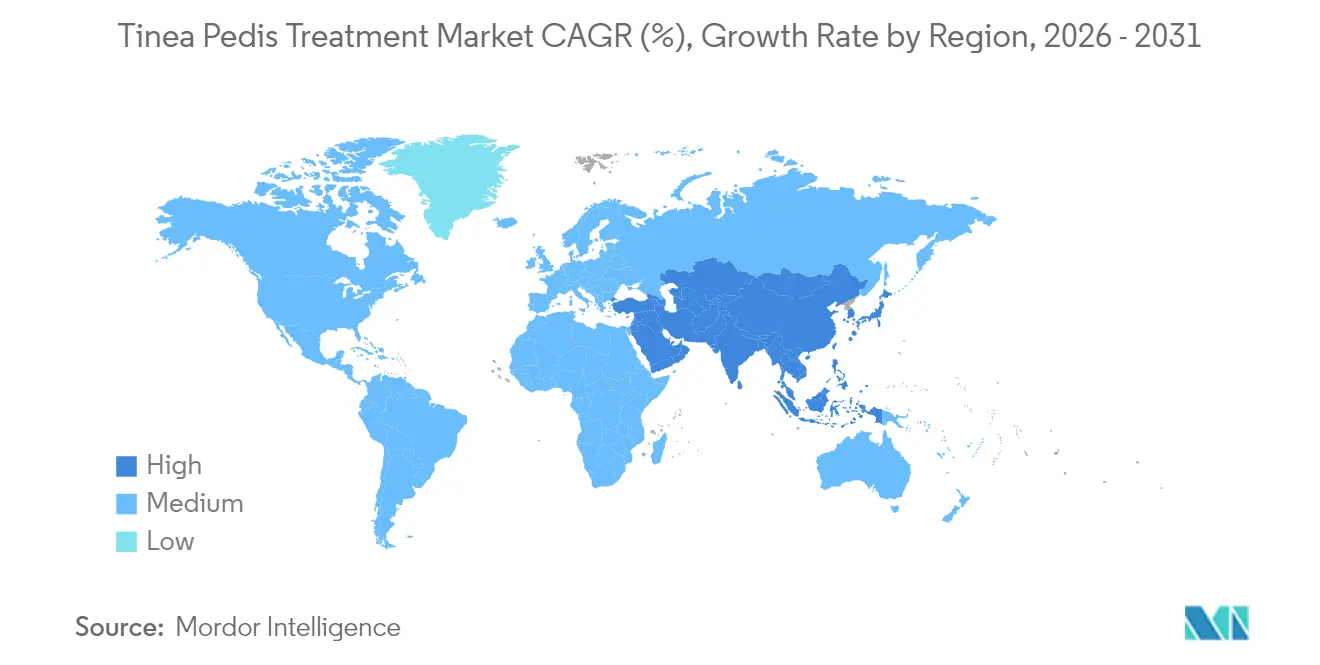

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la tinea pedis par Mordor Intelligence

La taille du marché du traitement de la tinea pedis était évaluée à 1,44 milliard USD en 2025 et devrait croître de 1,5 milliard USD en 2026 pour atteindre 1,84 milliard USD d'ici 2031, à un CAGR de 4,14 % pendant la période de prévision (2026-2031).

La croissance régulière découle de la prévalence mondiale élevée des infections dermatophytiques superficielles, du nombre croissant de personnes âgées et de personnes vivant avec le diabète, ainsi que des évolutions réglementaires qui favorisent le passage de davantage de thérapies au statut de médicaments en vente libre (OTC). La forte pénétration du commerce électronique, notamment en Asie-Pacifique, raccourcit les délais de livraison des produits et élargit la portée auprès des consommateurs. Dans le même temps, les cliniciens font face à l'émergence d'une résistance à la terbinafine et aux azoles, nécessitant une surveillance de laboratoire plus étroite et une boîte à outils thérapeutique diversifiée. La concentration de la chaîne d'approvisionnement dans quelques pôles de fabrication de principes actifs pharmaceutiques soulève des risques de continuité, mais motive également des initiatives de fabrication localisée et d'approvisionnement double, garantissant une disponibilité ininterrompue des traitements.

Principaux enseignements du rapport

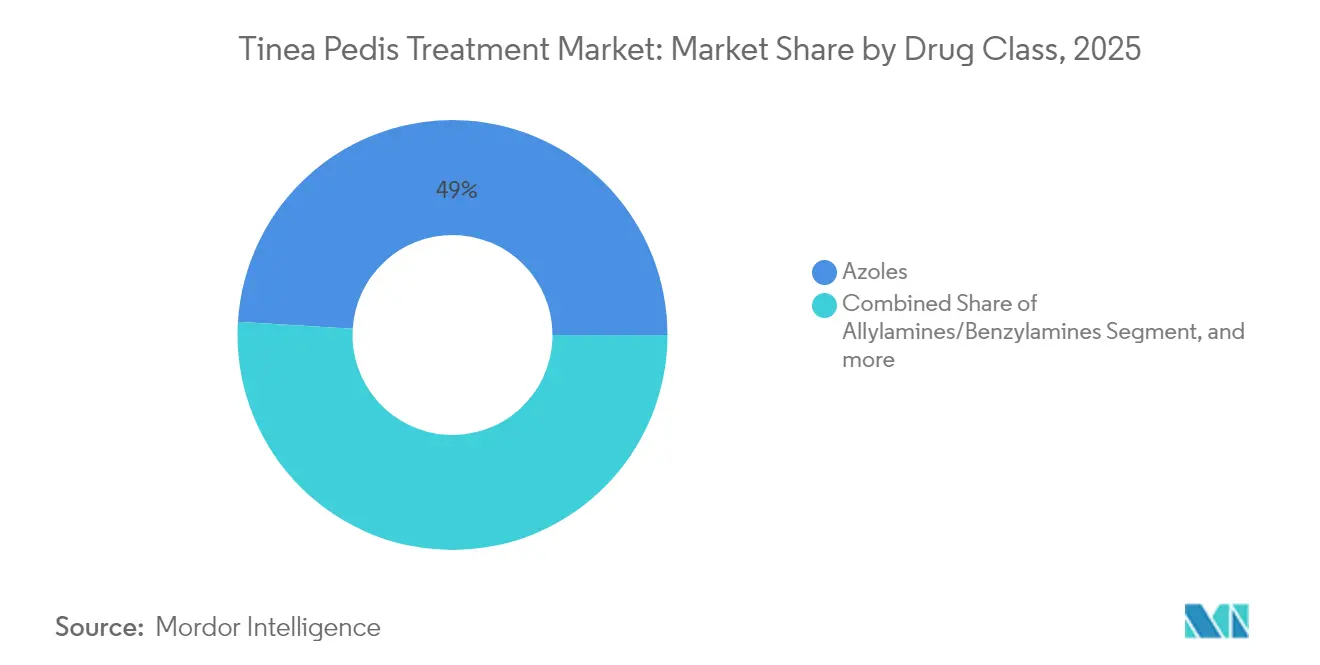

- Par classe médicamenteuse, les azoles ont dominé avec une part de revenus de 49,02 % en 2025 ; les allylamines/benzylamines devraient se développer à un CAGR de 7,39 % jusqu'en 2031.

- Par type de maladie, la tinea pedis interdigitale représentait 36,35 % de la part du marché du traitement de la tinea pedis en 2025, tandis que les formes vésiculaires/inflammatoires progressent à un CAGR de 9,12 % jusqu'en 2031.

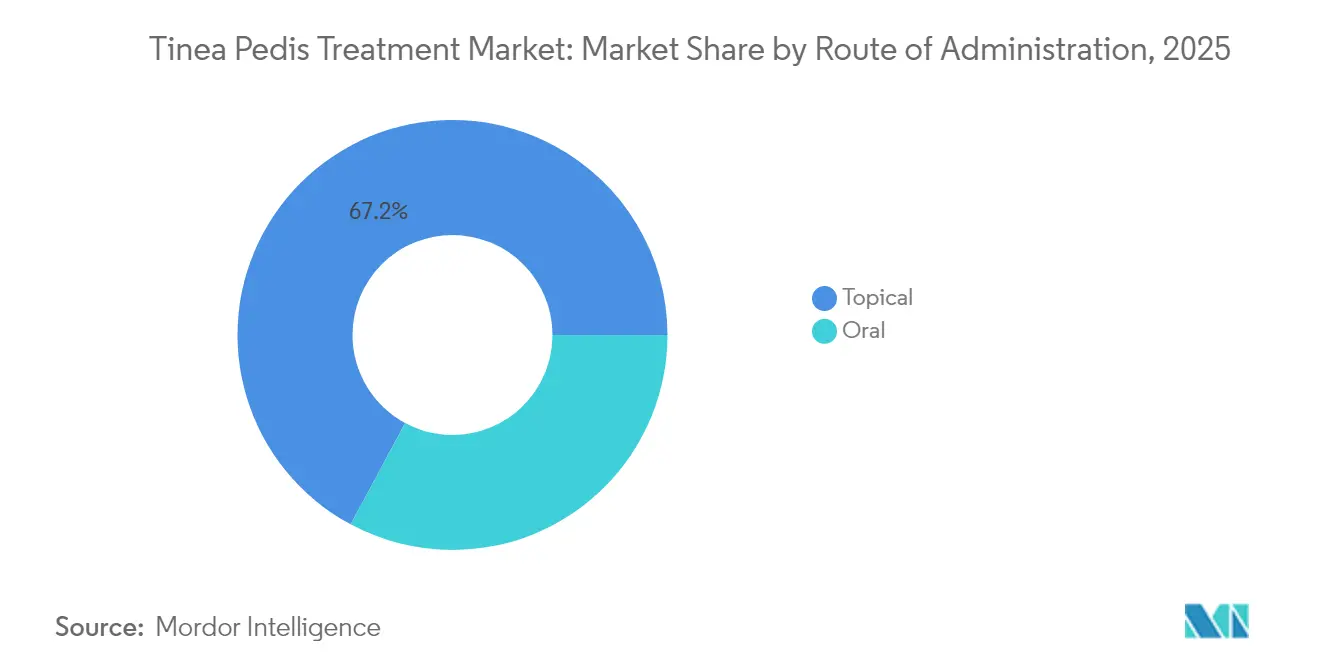

- Par voie d'administration, les produits topiques représentaient 67,15 % du marché du traitement de la tinea pedis en 2025 ; les thérapies orales devraient progresser à un CAGR de 8,92 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient une part de 47,62 % en 2025 ; le segment du commerce électronique devrait afficher un CAGR de 8,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 37,29 % de la taille du marché du traitement de la tinea pedis en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,74 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la tinea pedis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des infections fongiques superficielles | +0.8% | Mondial ; plus fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des populations gériatriques et diabétiques | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Orientation réglementaire favorable au passage en vente libre aux États-Unis et dans l'UE | +0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Accès élargi au commerce électronique pour les antifongiques | +0.9% | Mondial ; en avance en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats d'hygiène dans les installations communautaires militaires et sportives | +0.3% | Sites institutionnels dans le monde entier | Moyen terme (2-4 ans) |

| Essor des intégrations textiles à l'oxyde de cuivre dans les chaussettes et les chaussures | +0.4% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections fongiques superficielles

Les taux mondiaux d'infection dermatophytique restent obstinément élevés à 20-25 %, soulignant un défi persistant de santé publique.[1]Comité de rédaction de PLoS Pathogens, "Infections dermatophytiques dans le monde," plos.org Les changements dans la distribution des espèces, notamment la propagation géographique de Trichophyton indotineae, accroissent la complexité diagnostique et nécessitent des tests mycologiques plus larges.[2]Centres pour le contrôle et la prévention des maladies, "Infections émergentes des espèces de Trichophyton," cdc.gov La densification urbaine augmente l'humidité dans les logements, créant des conditions de croissance quasi idéales pour les agents pathogènes. L'immunosuppression plus répandue due aux thérapies oncologiques et aux greffes élargit davantage la population vulnérable. Des clusters d'infection documentés parmi les athlètes de beach-volley montrent comment l'exposition liée au mode de vie ajoute une autre couche de transmission. Une incidence de base plus élevée de la maladie garantit une demande soutenue dans toutes les classes thérapeutiques du marché du traitement de la tinea pedis.

Expansion des populations gériatriques et diabétiques

Le diabète sucré triple le risque de mycoses du pied, favorisé par l'atteinte vasculaire et la réduction de la vigilance immunitaire. Les personnes âgées présentent également une intégrité cutanée diminuée et un renouvellement épidermique plus lent, favorisant la colonisation fongique. Les épisodes d'ulcères du pied diabétique peuvent dépasser 50 000 USD en coûts directs, incitant à une utilisation prophylactique précoce des antifongiques dans les cliniques d'endocrinologie. Les établissements de soins de longue durée créent des environnements de contact à haute densité qui permettent une propagation rapide des organismes, renforçant la préférence formulaire pour les topiques à large spectre. Par conséquent, le marché du traitement de la tinea pedis intègre de plus en plus des modules d'éducation des patients sur l'hygiène des pieds dans la gestion courante des maladies chroniques.

Orientation réglementaire favorable au passage en vente libre aux États-Unis et dans l'UE

La règle ACNU de la FDA de janvier 2025 permet aux antifongiques sur ordonnance de migrer vers les rayons en vente libre une fois associés à des outils numériques d'auto-sélection. Les régulateurs européens ont émis des orientations parallèles, comme en témoigne l'approbation par l'EMA de la rézafungine pour un usage cutané plus large. Les fabricants intègrent des questionnaires pilotés par QR code pour soutenir l'orientation des consommateurs, réduisant la charge des soins primaires. Au fil du temps, la réduction du rôle de gardien des cliniciens accélère l'adoption des produits, mais oblige les entreprises à investir dans des tableaux de bord de pharmacovigilance robustes. En retour, un accès plus facile aux thérapeutiques stimule les ventes unitaires et renforce le marché du traitement de la tinea pedis dans les circuits de grande distribution.

Accès élargi au commerce électronique pour les antifongiques

Les pharmacies en ligne raccourcissent le chemin de la découverte du produit à l'achat, offrant des transactions discrètes pour des affections qui suscitent encore une stigmatisation sociale. La pénétration des smartphones dans les zones rurales d'Asie soutient la logistique antifongique directe aux consommateurs, comblant les lacunes de distribution persistantes. Les coupons numériques et les rappels de renouvellement automatique améliorent les taux d'achèvement du traitement, tempérant indirectement les cycles de réinfection. Pourtant, le risque de contrefaçon reste prégnant, obligeant les plateformes à installer un suivi des numéros de série par blockchain. Les volumes de commandes en rapide augmentation via les places de marché électroniques présentent des opportunités lucratives de développement de marque au sein du marché du traitement de la tinea pedis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible observance des patients et taux élevés de réinfection | -1.1% | Mondial ; aigu dans les régions en développement | Long terme (≥ 4 ans) |

| Délais d'approbation stricts pour les nouveaux agents systémiques | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Augmentation des formulations topiques contrefaites en ligne | -0.4% | Asie-Pacifique et marchés émergents | Court terme (≤ 2 ans) |

| Résistance émergente aux triazoles chez les espèces de Trichophyton | -0.7% | Débutée en Asie ; se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible observance des patients et taux élevés de réinfection

Des études en conditions réelles révèlent qu'à peine un tiers des prescriptions de clotrimazole-bétaméthasone correspondent à des cas fongiques confirmés, soulignant l'inertie diagnostique.[3]JAMA Network Open, "Schémas de prescription d'antifongiques topiques," jamanetwork.com L'arrêt du traitement survient généralement dès que les démangeaisons s'atténuent, même si les schémas thérapeutiques standard préconisent 2 à 4 semaines supplémentaires d'application. La réinfection prospère dans les chaussures non traitées ; les spores fongiques survivent pendant des mois dans les intérieurs de chaussures chauds et humides. Les contraintes financières orientent les patients vers des génériques de moindre puissance, prolongeant le portage de l'agent pathogène. Les médecins de soins primaires, qui rédigent 40 % des ordonnances d'antifongiques aux États-Unis, manquent souvent de formation spécialisée en dermatomycologie. Les lacunes persistantes dans le traitement freinent la croissance des volumes sur le marché du traitement de la tinea pedis.

Délais d'approbation stricts pour les nouveaux agents systémiques

Les antifongiques systémiques nécessitent un profilage de l'hépatotoxicité et des interactions médicamenteuses, prolongeant le cycle d'examen réglementaire. Les essais cliniques doivent couvrir des spectres d'agents pathogènes diversifiés ainsi que des données pharmacocinétiques chez des patients présentant des troubles métaboliques. Le risque d'investissement dissuade de nombreux innovateurs de taille moyenne, entraînant un déséquilibre du pipeline en faveur des formulations topiques. Par conséquent, seul un nombre limité de candidats oraux atteignent la phase III chaque décennie, limitant l'expansion de la catégorie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les azoles en tête face aux pressions de résistance

Les azoles ont représenté 49,02 % du marché du traitement de la tinea pedis en 2025. La familiarité durable des médecins et la biodisponibilité orale favorable maintiennent leur rôle, malgré des points chauds mutationnels diminuant la sensibilité dans certaines souches. Les allylamines et les benzylamines, portées par la terbinafine, constituent le groupe à la croissance la plus rapide avec un CAGR de 7,39 % jusqu'en 2031, soutenues par des fenêtres thérapeutiques plus courtes et des taux de guérison mycologique élevés. Les polyènes bénéficient d'une adoption de niche pour les cas réfractaires, avec de nouveaux dérivés lipidiques visant à équilibrer la puissance et la néphrotoxicité. Les corticostéroïdes topiques combinés à des antifongiques à large spectre traitent l'inflammation concomitante, améliorant l'observance. À l'avenir, des molécules de type échinocandine et des dérivés d'hydroxy-pyridone peuplent les pipelines précoces, signalant une diversification supplémentaire au sein du marché du traitement de la tinea pedis.

Les azoles de deuxième génération résistent mieux à la résistance émergente que leurs homologues de première génération, conservant leur efficacité contre T. indotineae in vitro. Pendant ce temps, la povidone iodée à 10 % a récemment obtenu le statut de catégorie I de la FDA après avoir démontré des taux de guérison de 68,4 % dans des essais en double aveugle. Les développeurs associent également des azoles à des activateurs de pénétration pour élever les concentrations médicamenteuses dans la couche cornée. Collectivement, ces développements maintiennent le segment en tête en termes de revenus absolus, mais la dynamique de croissance différentielle favorise clairement les allylamines, les prescripteurs recherchant une éradication rapide des agents pathogènes.

Par type de maladie : la dominance interdigitale face au défi vésiculaire

Les présentations interdigitales ont généré 36,35 % du chiffre d'affaires du marché du traitement de la tinea pedis en 2025, reflétant l'exposition quotidienne aux chaussures occlusives et aux surfaces communes. Les cliniciens gèrent généralement ces cas avec des topiques peu coûteux, rendant la catégorie riche en volume mais modérée en valeur. Les formes vésiculaires ou inflammatoires, en revanche, se manifestent par des amas de cloques et un prurit intense, nécessitant fréquemment une intervention systémique et générant ainsi des dépenses par patient plus élevées. Le segment vésiculaire est en voie d'atteindre un CAGR de 9,12 %, le plus rapide parmi les sous-types de maladies, car des plateformes diagnostiques améliorées mettent en lumière des cas précédemment sous-reconnus.

Les variantes plantaires ou en mocassin produisent des plantes hyperkératosiques, nécessitant un prétraitement kératolytique ainsi que des schémas antifongiques de longue durée, en particulier chez les diabétiques. L'utilisation abusive croissante de corticostéroïdes topiques en soins primaires contribue à la tinea incognito, une présentation qui brouille les caractéristiques classiques et retarde le diagnostic correct. De plus, des cas de dermatophytose sexuellement transmissible attribuables au génotype VII de T. mentagrophytes ont été signalés, nécessitant une intégration plus large du dépistage en santé sexuelle. Ces dynamiques introduisent des nuances thérapeutiques, incitant les comités de formulaire à stocker un éventail plus large d'options systémiques.

Par voie d'administration : préférence topique face à la croissance orale

Les produits topiques représentaient 67,15 % des revenus en 2025, soutenus par le confort des patients, un risque de toxicité plus faible et une forte accessibilité en vente au détail. Les vecteurs hydrogel et nano-lipidiques améliorent désormais le temps de résidence du médicament, permettant une administration une fois par jour. Une adhérence améliorée réduit les taux d'abandon et limite l'évolution de la résistance. Les thérapies orales représentaient les 32,85 % restants mais progressent à un CAGR de 8,92 %, s'accélérant à mesure que les cas graves ou réfractaires augmentent. Les essais de fosravuconazole oral en courte durée promettent des taux de guérison comparables aux schémas de terbinafine sur plusieurs semaines, signalant un changement potentiel dans les algorithmes de thérapie systémique.

Les données d'une cohorte en conditions réelles sur 48 mois confirment le profil de sécurité hépatique favorable de l'éfinaconazole, apaisant les préoccupations des prescripteurs pour une administration chronique. Un pipeline de protocoles séquentiels oral-topique est en cours d'évaluation, visant à réduire la durée totale du traitement. En définitive, les innovations topiques préservent la dominance en première ligne, mais le spectre clinique élargi et les échecs liés à la résistance donnent un nouvel élan aux agents oraux au sein du marché du traitement de la tinea pedis.

Par canal de distribution : la dominance hospitalière mise au défi par l'essor du commerce électronique

Les pharmacies hospitalières ont fourni 47,62 % des ventes unitaires de 2025, principalement parce que les infections compliquées ou résistantes sont orientées vers les services de dermatologie tertiaire. L'administration intraveineuse d'analogues de l'amphotéricine B pour les cohortes immunodéprimées maintient également une demande hospitalière élevée. Pendant ce temps, les canaux de commerce électronique, renforcés par des modules d'accréditation de vendeurs authentiques, affichent un CAGR de 8,55 %, dépassant tous les autres canaux. Les ordonnances de télédermatologie se connectent directement aux API des plateformes, réduisant les frictions et consolidant les commandes répétées.

Les chaînes de vente au détail occupent un terrain intermédiaire, offrant des conseils de pharmaciens et un accès immédiat aux produits. Néanmoins, la fréquentation migre progressivement en ligne pour les renouvellements de routine, notamment chez les millennials et la génération Z. La règle ACNU de la FDA devrait pousser les allylamines précédemment soumises à ordonnance vers les vitrines numériques, accélérant la courbe de part du commerce électronique. Par conséquent, la concurrence entre canaux s'intensifie, stimulant des stratégies de regroupement telles que les kits antifongiques avec chaussettes pour fidéliser la clientèle.

Analyse géographique

L'Amérique du Nord a généré les revenus régionaux les plus élevés, capturant 37,29 % de la taille du marché du traitement de la tinea pedis en 2025. De manière préoccupante, les premiers cas américains de T. mentagrophytes génotype VII résistant à la terbinafine ont émergé à New York en 2024, entraînant des mises à jour des directives et une surveillance de laboratoire accrue. La région est également la première à opérationnaliser les portails numériques d'auto-sélection ACNU, élargissant potentiellement les taux de conversion en vente libre.

L'Asie-Pacifique se distingue comme l'arène à la croissance la plus rapide, projetée à un CAGR de 9,74 % jusqu'en 2031. L'adoption explosive des smartphones, combinée à la hausse des revenus disponibles, alimentera l'expansion des e-pharmacies. L'Inde a enregistré une croissance du secteur pharmaceutique en avril 2024, aidée par la hausse des exportations de chlorhydrate de terbinafine. Pourtant, la dépendance de la région à une base de fabrication de principes actifs concentrée introduit un risque de perturbation de l'approvisionnement chaque fois que des chocs environnementaux ou réglementaires frappent les clusters de production.

L'Europe dispose de systèmes de remboursement matures et bénéficie d'une pharmacovigilance cohérente sous l'EMA. L'approbation de la rézafungine en décembre 2023 signale la volonté des décideurs politiques d'accélérer l'innovation en mycologie. Les hivers froids et humides prolongent la saisonnalité thérapeutique, notamment en Europe du Nord. Ailleurs, le Moyen-Orient-Afrique et l'Amérique du Sud enregistrent une demande modeste mais croissante à mesure que les services de dermatologie se multiplient et que la pénétration de l'assurance maladie s'élargit. La migration mondiale des espèces de Trichophyton résistantes renforce la nécessité d'une surveillance des souches interrégionale pour orienter la thérapie empirique.

Paysage concurrentiel

Le marché du traitement de la tinea pedis est fragmenté. Parmi les principales entreprises du marché figurent GlaxoSmithKline PLC, Bausch Health, Glenmark Pharmaceuticals, Bayer AG, Sanofi, Sun Pharma et Teva Pharmaceutical, entre autres. Les problèmes d'approvisionnement de GlaxoSmithKline sur la marque ibrexafungerp rappelée ont temporairement orienté les formulaires hospitaliers vers des alternatives plus anciennes, montrant comment un seul signal de sécurité peut réorganiser les positions sur le marché. La cession par Pfizer de fosmanogepix à Basilea Pharmaceutica remodèle de même le pipeline de candidats systémiques, offrant aux entreprises antifongiques spécialisées une voie plus claire.

La technologie est un facteur de différenciation central. Plusieurs développeurs utilisent des technologies de micro-émulsion qui doublent l'efficacité de pénétration cutanée, permettant une charge médicamenteuse plus faible et une irritation réduite par les excipients. Les alliances de chaussettes à l'oxyde de cuivre entre les marques de vêtements de sport et les entreprises pharmaceutiques représentent une diversification préventive et génèrent des revenus supplémentaires au-delà des ventes traditionnelles de crèmes. Les fabricants déploient également des traceurs d'observance basés sur le cloud, envoyant des rappels d'utilisation qui améliorent potentiellement l'efficacité en conditions réelles et prolongent la valeur vie client.

La concurrence par les prix s'intensifie dans les crèmes génériques à base d'azoles, où la disponibilité multi-sources érode les marges. En réponse, les entreprises regroupent les antifongiques avec des nettoyants au pH équilibré et des sprays de décontamination des chaussures. La demande d'itraconazole augmente dans les zones confrontées à la résistance à la terbinafine, incitant certains fournisseurs à prioriser la capacité de production vers cette molécule. Dans l'ensemble, la R&D soutenue dans la nano-administration, la gestion proactive de la résistance et les écosystèmes numériques de soutien aux patients caractérisent les orientations stratégiques au cours des cinq prochaines années sur le marché du traitement de la tinea pedis.

Leaders du secteur du traitement de la tinea pedis

Bayer AG

Sun Pharmaceutical Industries Ltd

Glenmark Pharmaceuticals Limited

Bausch Health Companies Inc.

GlaxoSmithKline plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Propedix se prépare également à lancer son produit phare en vente libre, Dryello, un traitement ciblé pour le pied d'athlète (tinea pedis). Conçu pour traiter et prévenir les symptômes et la récurrence de cette infection fongique courante, Dryello illustre la rigueur scientifique et l'engagement de Propedix envers la santé dermatologique quotidienne.

- Juillet 2024 : Une étude révolutionnaire menée par le Professeur Yoshimasa Nobeyama, du Département de dermatologie de l'École de médecine de l'Université Jikei, a révélé une corrélation notable entre la tinea pedis (pied d'athlète) et l'apparition d'un mélanome plantaire, une forme rare mais grave de cancer de la peau affectant la plante du pied.

- Juin 2024 : Des chercheurs du NYU Langone Health ont publié des résultats sur l'émergence d'infections fongiques cutanées difficiles à traiter aux États-Unis, notamment le premier cas documenté de Trichophyton mentagrophytes type VII (TMVII) et la prévalence croissante de T. indotineae résistant à la terbinafine. Cette recherche met en évidence le défi croissant de la résistance aux antifongiques dans le traitement de la dermatophytose.

Portée du rapport mondial sur le marché du traitement de la tinea pedis

Selon la portée du rapport, la tinea pedis (pied d'athlète) est une infection fongique qui débute généralement entre les orteils. Elle survient couramment chez les personnes dont les pieds sont devenus très moites dans des chaussures serrées. La tinea pedis se caractérise par une desquamation sèche et irrégulière des pieds et des cloques ou pustules sur les pieds et entre les orteils. Le marché du traitement de la tinea pedis est segmenté par voie d'administration, canal de distribution et géographie. Sur la base de la voie d'administration, le marché est segmenté en oral et topique. Sur la base des canaux de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et commerce électronique. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Azoles |

| Allylamines/benzylamines |

| Polyènes |

| Autres (échinocandines, combinaisons de stéroïdes, nouveaux agents) |

| Tinea pedis interdigitale |

| Plantaire (en mocassin) |

| Vésiculaire/inflammatoire |

| Oral |

| Topique |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe médicamenteuse | Azoles | |

| Allylamines/benzylamines | ||

| Polyènes | ||

| Autres (échinocandines, combinaisons de stéroïdes, nouveaux agents) | ||

| Par type de maladie | Tinea pedis interdigitale | |

| Plantaire (en mocassin) | ||

| Vésiculaire/inflammatoire | ||

| Par voie d'administration | Oral | |

| Topique | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement de la tinea pedis en 2026 et à quelle vitesse croît-il ?

Le marché mondial est évalué à 1,5 milliard USD en 2026 et devrait se développer à un CAGR de 4,14 % jusqu'en 2031.

Quelle classe médicamenteuse détient la plus grande part de revenus ?

Les antifongiques azolés ont dominé le marché avec une part de revenus de 49,02 % en 2025.

Pourquoi la résistance à la terbinafine est-elle considérée comme un problème clinique croissant ?

Les souches de Trichophyton résistantes diminuent désormais les taux de guérison à la terbinafine, obligeant les cliniciens à se tourner vers des thérapies alternatives ou combinées.

Quelle région affiche la croissance de marché la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 9,74 %, portée par un accès élargi aux soins de santé et une adoption rapide du commerce électronique.

Comment la règle ACNU de la FDA influence-t-elle la disponibilité des produits ?

La règle permet à certains antifongiques sur ordonnance de passer au statut de vente libre une fois soutenus par des outils numériques d'auto-sélection, augmentant l'accès des consommateurs.

Quels facteurs accélèrent les ventes en ligne de traitements antifongiques ?

La commodité, les achats discrets et la pénétration des smartphones dans les zones mal desservies poussent collectivement les consommateurs vers les plateformes de pharmacies en ligne.

Dernière mise à jour de la page le: