Taille et part de marché du paracétamol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.05 Milliards de dollars |

| Taille du Marché (2031) | 14.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Sud |

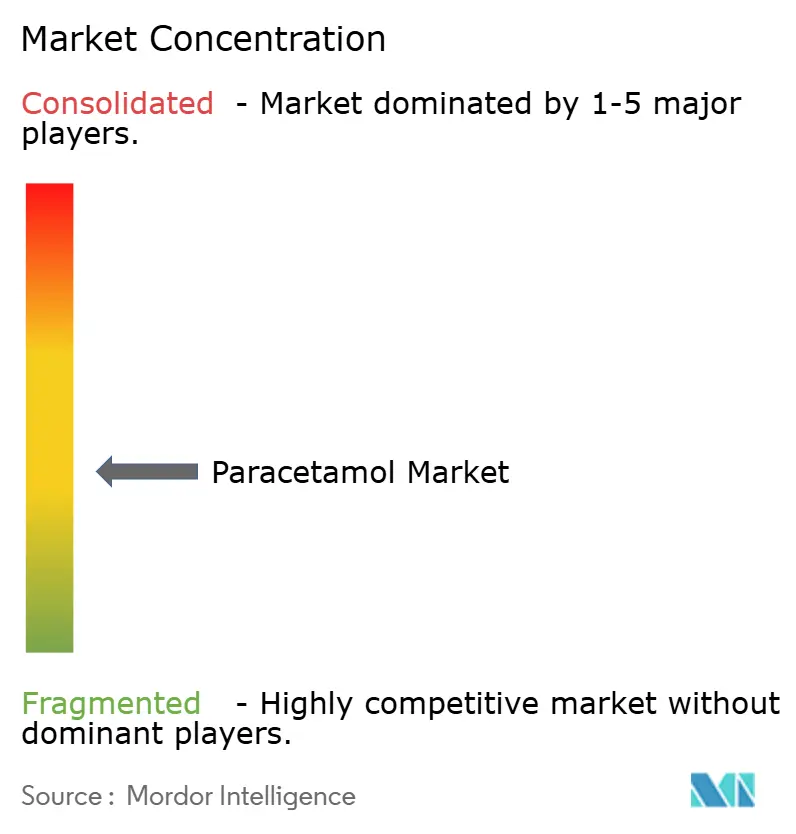

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du paracétamol par Mordor Intelligence

La taille du marché du paracétamol était évaluée à 11,59 milliards USD en 2025 et devrait croître de 12,05 milliards USD en 2026 pour atteindre 14,93 milliards USD d'ici 2031, à un CAGR de 4,38 % pendant la période de prévision (2026-2031).

La demande à long terme est soutenue par la prévalence des douleurs chroniques, les recommandations des directives cliniques qui positionnent l'acétaminophène comme thérapie non opioïde de première intention, et l'adoption par les hôpitaux de formulations intraveineuses pour limiter l'exposition aux opioïdes. Parallèlement, l'abondante capacité générique des pôles d'ingrédients pharmaceutiques actifs (IPA) asiatiques et les nouveaux projets européens de relocalisation ont fait baisser les prix moyens des médicaments en vrac de plus de 70 % depuis le pic de la COVID-19, comprimant les marges des fabricants. Les autorités de réglementation de la sécurité resserrent les règles de dosage, d'étiquetage et de taille des emballages en réponse aux préoccupations relatives à l'hépatotoxicité, ce qui augmente les coûts de conformité mais crée également une marge de différenciation des produits pour les innovations à libération prolongée et à masquage du goût. La distribution numérique, notamment les plateformes de pharmacie activées par ordonnance électronique, continue de rediriger les volumes hors des magasins physiques, accélérant la recalibration des canaux du marché du paracétamol. Prises ensemble, ces forces contraires produisent une croissance globale modérée mais une concurrence intense pour la capture de valeur tout au long de la chaîne d'approvisionnement.

Principaux enseignements du rapport

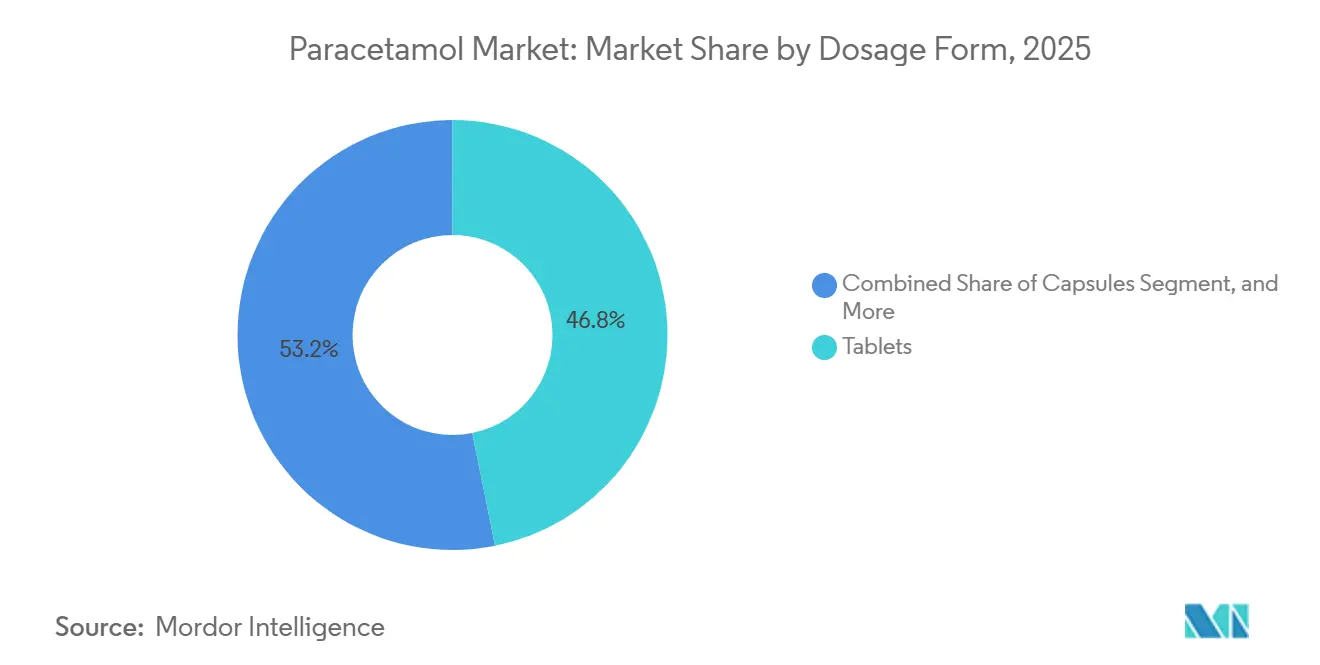

- Par forme galénique, les comprimés ont dominé avec 46,83 % de la part de marché du paracétamol en 2025 ; les suspensions liquides sont le format à la croissance la plus rapide, avec un CAGR de 4,86 % jusqu'en 2031.

- Par application, la gestion de la douleur représentait 39,27 % du marché du paracétamol en 2025, tandis que la réduction de la fièvre progresse à un CAGR de 6,63 % jusqu'en 2031.

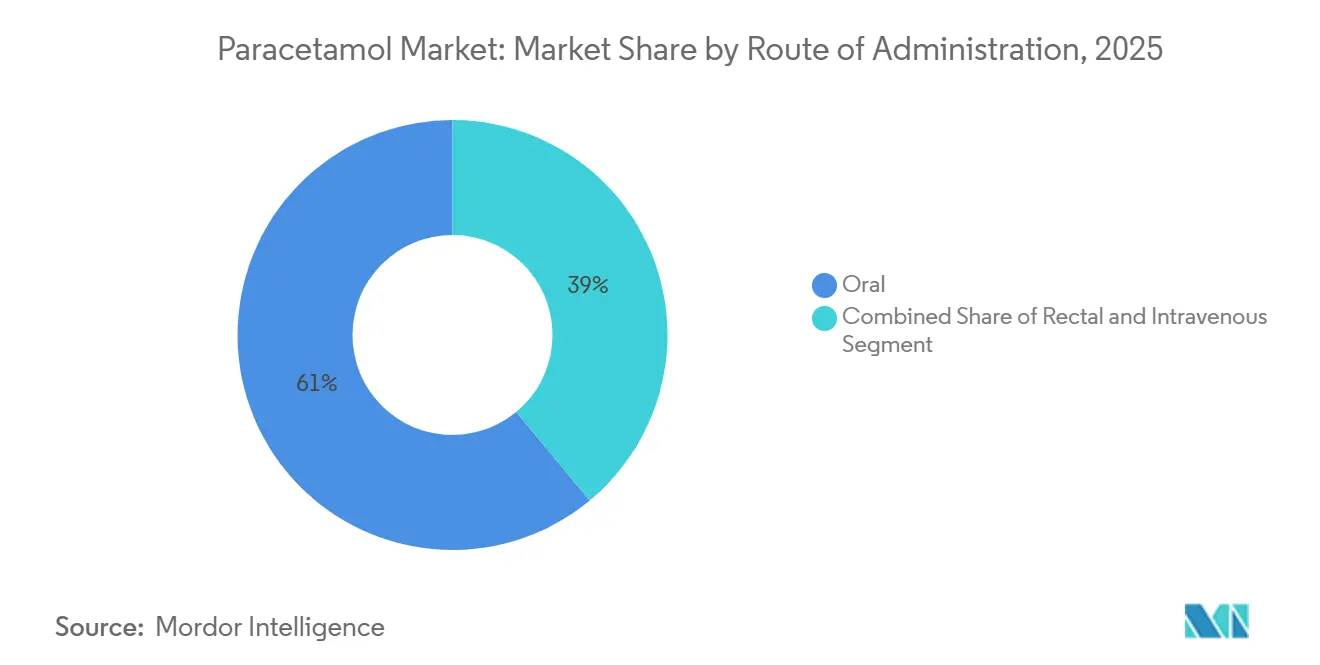

- Par voie d'administration, les produits oraux ont dominé avec une part de revenus de 61,02 % en 2025 ; le paracétamol intraveineux enregistre la croissance la plus élevée avec un CAGR de 5,63 % sur la période de prévision.

- Par canal de distribution, les pharmacies de détail détenaient 28,78 % des revenus de 2025, mais les pharmacies en ligne devraient se développer à un CAGR de 5,79 % dans le sillage des déploiements obligatoires d'ordonnances électroniques sur les principaux marchés européens.

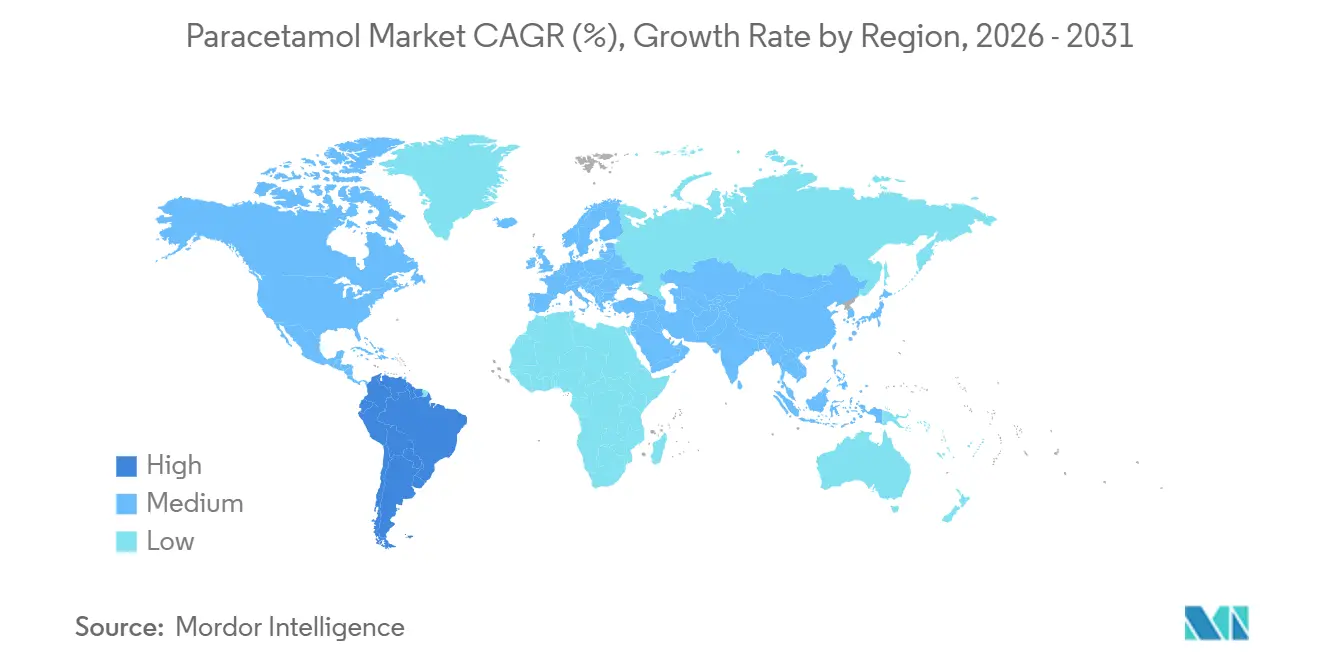

- Par géographie, l'Amérique du Nord représentait 34,12 % des ventes de 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 7,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du paracétamol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles liés à la douleur et à la fièvre | +0.7% | Mondial, le plus aigu dans une Amérique du Nord vieillissante et une Asie-Pacifique en urbanisation | Moyen terme (2-4 ans) |

| Essor de l'automédication sans ordonnance et expansion des canaux de vente au détail | +0.8% | Mondial, porté par les déploiements d'ordonnances électroniques en Europe et les services directs aux consommateurs en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des capacités des usines d'IPA et de doses finies | +0.5% | Europe (France), Inde (incitations liées à la production) | Long terme (≥ 4 ans) |

| Innovation en formulation à libération prolongée/rapide | +0.4% | Segments OTC premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Protocoles chirurgicaux d'épargne des opioïdes stimulant l'adoption de la voie IV | +0.6% | Formulaires hospitaliers en Amérique du Nord et en Europe, émergence dans les hôpitaux du CCG | Moyen terme (2-4 ans) |

| Incitations à la chimie verte et relocalisation des IPA | +0.3% | Europe (mandats de l'ECHA), subventions à la relocalisation aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles liés à la douleur et à la fièvre

La directive actualisée des Centres pour le contrôle et la prévention des maladies (CDC) liste explicitement l'acétaminophène avant les anti-inflammatoires non stéroïdiens (AINS) ou les opioïdes, renforçant la pertinence clinique du marché du paracétamol. Les programmes de vaccination pédiatrique ajoutent une demande épisodique car l'acétaminophène reste l'antipyrétique recommandé pour les symptômes post-injection.[1]Centres pour le contrôle et la prévention des maladies, "Directive de pratique clinique des CDC pour la prescription d'opioïdes," cdc.gov À mesure que l'espérance de vie mondiale augmente, l'arthrose, la douleur cancéreuse et la récupération post-opératoire génèrent des volumes de base soutenus. Bien que les ventes unitaires augmentent, la capture de profit dépend de la capacité à naviguer dans la concurrence des marques de distributeur et les politiques de thérapie par étapes des assureurs qui favorisent les génériques à faible coût.

Essor de l'automédication sans ordonnance et expansion des canaux de vente au détail

Les mesures réglementaires permettant aux pharmaciens d'initier une thérapie, comme le programme Pharmacy First en Angleterre lancé en 2024, ont généré des millions de consultations remboursées, aboutissant souvent à des recommandations d'analgésiques sans ordonnance.[2]Institut national pour l'excellence en santé et en soins, "Paracétamol intraveineux pour la douleur aiguë," nice.org.uk Simultanément, le système national d'ordonnances électroniques en Allemagne, pleinement appliqué en 2024, a élargi le public des pharmacies en ligne, augmentant la taille des paniers pour les produits OTC courants du foyer. Les détaillants américains capitalisent sur les données de fidélité pour placer des offres numériques ciblées, orientant les acheteurs vers des gammes d'acétaminophène à marque exclusive. Ces dynamiques élargissent l'empreinte sans ordonnance du marché du paracétamol, même si les pharmacies traditionnelles font face à une fuite de leur fréquentation.

Expansion des capacités des usines d'IPA et de doses finies

Seqens a posé la première pierre d'une installation d'acétaminophène de 10 000 tonnes par an en France en décembre 2025, le plus grand investissement occidental dans cette molécule depuis plus de deux décennies. Le programme d'incitations liées à la production (PLI) de l'Inde subventionne quant à lui l'intégration en amont, finançant des usines à rejet liquide zéro qui répondent aux normes d'importation européennes. Ces projets diversifient l'approvisionnement en dehors de la Chine, qui fournit actuellement environ 70 % du volume mondial, et aident les gouvernements à sécuriser des stocks de médicaments essentiels. Des voies d'approbation accélérées telles que le PreCheck de la FDA américaine, dévoilé en 2025, raccourcissent davantage les délais de construction à qualification.

Innovation en formulation à libération prolongée/rapide

Les matrices d'hydroxypropylméthylcellulose et les enrobages Eudragit maintiennent des niveaux plasmatiques thérapeutiques pendant jusqu'à 12 heures, permettant une administration deux fois par jour dans les indications chroniques. Des avancées en masquage du goût, telles que des billes d'alginate enrobées de chitosane atteignant une efficacité d'encapsulation de 99 %, ont revitalisé les suspensions pédiatriques, un sous-segment qui croît plus vite que le marché global du paracétamol. Les marques fixent le prix de ces technologies avec une prime de 40 à 60 % par rapport aux génériques à libération immédiate, amortissant les baisses de marge des comprimés génériques. Les portefeuilles de brevets autour de l'architecture bicouche et des systèmes gastro-rétentifs prolongent également les fenêtres d'exclusivité dans des rayons OTC par ailleurs très encombrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Resserrement de la réglementation sur la sécurité hépatotoxicité/surdosage | -0.5% | Australie, Royaume-Uni, États-Unis | Court terme (≤ 2 ans) |

| Concurrence intense sur les prix des génériques | -0.7% | Segments de vente au détail en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en IPA et risque tarifaire | -0.4% | Importateurs mondiaux dépendants de la Chine | Moyen terme (2-4 ans) |

| Restrictions sur la taille des emballages limitant la consommation | -0.3% | Australie (en vigueur), adoption potentielle par l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Resserrement de la réglementation sur la sécurité hépatotoxicité/surdosage

L'Australie a limité la taille des emballages sans ordonnance en février 2025 après avoir enregistré en moyenne 225 hospitalisations et 50 décès par surdosage par an, à l'image des restrictions antérieures au Royaume-Uni.[3]Administration des biens thérapeutiques, "Décisions finales sur l'amendement de la classification du paracétamol," tga.gov.au L'ordonnance proposée par la FDA américaine en juin 2024 pour les analgésiques OTC porte sur le dosage pédiatrique et les réactions cutanées potentiellement mortelles, avec une règle finale attendue fin 2025. La mise en œuvre forcera un réétiquetage et pourrait décourager les formats à haute concentration. Les litiges concernant les effets potentiels sur le développement neurologique pendant la grossesse ajoutent un risque supplémentaire pour la réputation des marques leaders.

Concurrence intense sur les prix des génériques

Les cotations au comptant des IPA en Inde sont passées de 900 INR par kg pendant la pandémie à 250 INR en 2024, une baisse de 72 % qui s'est répercutée sur les offres de doses finies dans les calendriers d'approvisionnement fédéraux des États-Unis. Le chiffre d'affaires de l'acétaminophène de Mallinckrodt au troisième trimestre 2024 a diminué de 30,3 % en glissement annuel pour atteindre 40 millions USD, soulignant le cycle baissier. La substitution par des marques de distributeur par les grandes chaînes de vente au détail exerce une pression supplémentaire sur les acteurs OTC de marque, accélérant la consolidation parmi les formulateurs plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme galénique : les comprimés continuent de dominer tandis que les liquides s'accélèrent

Les comprimés détenaient 46,83 % de la part de marché du paracétamol en 2025, reflétant la familiarité des consommateurs, une durée de conservation mécaniquement stable et de faibles coûts unitaires. Les liquides, cependant, ont enregistré le CAGR prévisionnel le plus élevé à 4,86 % jusqu'en 2031, portés par les besoins de dosage pédiatrique et la science avancée du masquage du goût qui atteint désormais une efficacité d'encapsulation de 99 %. Les comprimés bicouches à libération prolongée, dont le prix médian est supérieur de 45 % aux lignes à libération immédiate, défendent les marges des détaillants dans les marchés occidentaux matures, bien que la sensibilité aux coûts dans les économies émergentes favorise encore les génériques simples.

Les voies de fabrication en chimie verte, telles que l'acétylation par broyage à billes sans solvant, produisent jusqu'à 96 % de conversion tout en réduisant les émissions de portée 3, une caractéristique de plus en plus citée dans les appels d'offres européens. À mesure que les détaillants élargissent leurs offres de marques de distributeur, les formulateurs capables de fournir à la fois des comprimés génériques et des liquides à valeur ajoutée sont les mieux positionnés pour équilibrer volume et rentabilité. Les variantes à croquer et à dissolution rapide premium attirent également les consommateurs adultes en quête de commodité, élargissant davantage le marché du paracétamol.

Par application : la gestion de la douleur domine ; la réduction de la fièvre progresse rapidement

La gestion de la douleur a contribué à 39,27 % de la valeur de 2025, ancrée par 50 millions de personnes souffrant de douleurs chroniques aux États-Unis et des schémas de prévalence similaires en Europe et au Japon. Les thérapies de réduction de la fièvre, bien que plus modestes, devraient croître de 6,63 % par an, portées par la prophylaxie liée aux vaccins et l'augmentation des immunisations administrées en pharmacie. Les références combinées rhume et grippe associent l'acétaminophène à des décongestionnants ou des antihistaminiques, capturant une part incrémentale en saison hivernale et stimulant la vente additionnelle de paniers.

La fréquence plus élevée des tests au point de soins dans les pharmacies communautaires oriente directement les patients symptomatiques vers des parcours d'achat OTC. Cependant, les plafonds possibles sur la taille des emballages et les extensions d'étiquetage de sécurité pourraient atténuer la hausse des volumes liés à la fièvre, un facteur que l'industrie du paracétamol doit surveiller lors de la planification des capacités.

Par voie d'administration : l'oral domine ; la voie IV progresse dans les hôpitaux

Les formats oraux représentaient 61,02 % des ventes de 2025, grâce à leur facilité d'auto-administration et à leur large disponibilité sans ordonnance. Le paracétamol intraveineux, actuellement modeste en valeur absolue, devrait progresser de 5,63 % par an grâce à l'adoption par les hôpitaux de protocoles d'épargne des opioïdes. Les suppositoires rectaux conservent des rôles de niche lorsque la prise orale est contre-indiquée.

L'intensification de la concurrence générique a déjà réduit le coût moyen d'acquisition en gros aux États-Unis de l'acétaminophène IV d'environ 25 % depuis 2024. Néanmoins, les comités de formulaire apprécient toujours son profil pharmacocinétique distinct pour la douleur postopératoire immédiate. Ces dynamiques opposées de prix et de volume impliquent une croissance des revenus régulière plutôt qu'explosive pour les fournisseurs de la voie IV.

Par canal de distribution : les pharmacies physiques maintiennent leur avance mais les pharmacies en ligne progressent fortement

Les pharmacies de détail ont capturé 28,78 % de la valeur mondiale de 2025, en s'appuyant sur les promotions en tête de gondole et les conseils des pharmaciens. Les pharmacies en ligne, stimulées par les mandats nationaux d'ordonnances électroniques en Allemagne et l'adoption continue de la télésanté aux États-Unis, sont sur une trajectoire de croissance de 5,79 %. Les pharmacies hospitalières restent essentielles pour le débit des doses IV, tandis que les bornes de distribution automatisée émergentes pourraient capter des transactions incrémentales motivées par la commodité en Asie urbaine.

Pour les acteurs OTC de marque, le déplacement des dépenses promotionnelles vers les médias de vente au détail numériques et l'optimisation de la recherche devient crucial pour maintenir la visibilité à mesure que le trafic en magasin se fragmente. Le marché du paracétamol migre ainsi vers un équilibre omnicanal hybride.

Analyse géographique

L'Amérique du Nord représentait 34,12 % des revenus de 2025, soutenue par des infrastructures OTC bien établies et de vastes formulaires hospitaliers incluant l'acétaminophène intraveineux. Les prochains amendements de la monographie de la FDA augmenteront probablement les coûts d'étiquetage mais ne devraient pas entraver matériellement les volumes. Une consolidation est en cours alors que Kimberly-Clark cherche à acquérir Kenvue pour 48,7 milliards USD, signalant la valeur stratégique des marques patrimoniales malgré le bruit des litiges. L'autosuffisance en IPA reste faible, rendant la région sensible aux turbulences tarifaires et aux fluctuations de la production chinoise.

L'Europe dispose d'une surveillance réglementaire robuste et de canaux de distribution en ligne en expansion rapide. Le déploiement complet des ordonnances électroniques en Allemagne en 2024 a immédiatement stimulé le chiffre d'affaires des pharmacies électroniques, illustrant la demande latente pour la commodité numérique. L'usine Seqens de 10 000 tonnes en France, dont la mise en service complète est prévue fin 2025, illustre la volonté du bloc de réduire son exposition aux importations d'IPA. Les normes environnementales se resserrent, la liste de priorités 2025 de l'ECHA préfigurant une possible législation sur les limites de rejet pour les flux de déchets de paracétamol.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,76 %, portée par de grandes populations, une couverture d'assurance en amélioration et des programmes gouvernementaux de médicaments génériques. L'Inde à elle seule exploite 8 787 magasins Janaushadhi qui vendent du paracétamol à bas coût à l'échelle nationale. L'accord de libre-échange Inde-Royaume-Uni, entré en vigueur en juillet 2025, a éliminé les droits de douane sur 99 % des exportations pharmaceutiques, ouvrant un marché européen premium aux producteurs indiens. La Chine reste le principal exportateur d'IPA, tandis que sa consommation intérieure bénéficie des priorités de soins préventifs de Chine en bonne santé 2030.

Le Moyen-Orient et l'Afrique présentent des schémas divergents : les États du CCG localisent la fabrication de médicaments dans le cadre de l'expansion obligatoire de l'assurance, tandis que les pays d'Afrique subsaharienne s'appuient sur des achats financés par des donateurs. L'Amérique du Sud est aux prises avec la volatilité des devises, mais les programmes du secteur public brésilien sécurisent une base pour les analgésiques essentiels. Dans l'ensemble, les marchés émergents offrent collectivement au marché du paracétamol une marge de croissance à deux chiffres malgré les contraintes de prix.

Paysage concurrentiel

Le marché du paracétamol reste fragmenté, avec plus de 40 fabricants d'IPA significatifs et des centaines de titulaires de licences de doses finies dans le monde. Les fournisseurs chinois livrent environ 70 % de la production en vrac, en s'appuyant sur des voies phénol-acétone à base de charbon pour conserver des avantages de coût à l'échelle. L'Inde, stimulée par les incitations PLI, s'impose comme une source alternative, bien que les importations de matières premières lient encore sa base de coûts à la Chine.

Le projet français de Seqens illustre la volonté des gouvernements occidentaux d'autonomie stratégique même à des prix départ usine plus élevés. L'usine américaine de Mallinckrodt, la seule installation nationale d'IPA, continue de faire face à une sous-utilisation, et les ventes de 2024 ont chuté de 30,3 % en glissement annuel. En aval, l'acquisition en cours de Kenvue par Kimberly-Clark consolide le poids des marques déposées et l'espace en rayon OTC, renforçant potentiellement son pouvoir de négociation avec les détaillants. Les innovateurs se concentrent sur la technologie à libération prolongée et les gammes pédiatriques sans sucre pour obtenir des primes de prix, tandis que les marques de distributeur poussent les économies d'échelle unitaires. Les références en matière de durabilité, telles que la faible utilisation de solvants, le rejet liquide zéro et les énergies renouvelables, émergent comme un nouveau critère dans les appels d'offres européens, favorisant les premiers adoptants de la chimie verte.

Leaders de l'industrie du paracétamol

GlaxoSmithKline plc

Mallinckrodt Pharmaceuticals

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceuticals, Inc.

Sanofi SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : Le Journal officiel fédéral a répertorié le retrait d'approbation de 39 demandes d'autorisation de mise sur le marché (NDA) incluant Ofirmev (acétaminophène) 1 000 mg/100 mL, soulignant les impératifs de conformité réglementaire.

- Février 2025 : L'Australie a promulgué de nouvelles limites de taille d'emballage pour le paracétamol, restreignant la vente au détail hors pharmacie à 16 comprimés et les ventes en pharmacie à 50 comprimés sans supervision d'un pharmacien.

Portée du rapport mondial sur le marché du paracétamol

Selon la portée du rapport, le paracétamol est l'analgésique et l'antipyrétique le plus largement utilisé, qui soulage la douleur et réduit la fièvre.

Le rapport sur le marché du paracétamol est segmenté par forme galénique (comprimés, gélules, suspensions liquides, poudres et granulés), application (gestion de la douleur, réduction de la fièvre, rhume et grippe, autres), voie d'administration (orale, rectale, intraveineuse), canal de distribution (pharmacies de détail, pharmacies hospitalières, pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Comprimés |

| Gélules |

| Suspensions liquides |

| Poudres et granulés |

| Gestion de la douleur |

| Réduction de la fièvre |

| Rhume et grippe |

| Autres (dentaire, post-opératoire, etc.) |

| Orale |

| Rectale |

| Intraveineuse |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme galénique | Comprimés | |

| Gélules | ||

| Suspensions liquides | ||

| Poudres et granulés | ||

| Par application | Gestion de la douleur | |

| Réduction de la fièvre | ||

| Rhume et grippe | ||

| Autres (dentaire, post-opératoire, etc.) | ||

| Par voie d'administration | Orale | |

| Rectale | ||

| Intraveineuse | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du paracétamol d'ici 2031 ?

Il est prévu qu'il atteigne 14,93 milliards USD d'ici 2031, avec un CAGR de 4,38 % à partir de 2026.

Quelle forme galénique connaît la croissance la plus rapide ?

Les suspensions liquides devraient se développer à un CAGR de 4,86 % jusqu'en 2031, portées par la demande pédiatrique et le masquage avancé du goût.

Pourquoi le paracétamol intraveineux gagne-t-il en utilisation ?

Les directives chirurgicales multimodales montrent qu'il peut réduire la consommation d'opioïdes d'environ 30 % dans les quatre premières heures suivant l'intervention.

Quel impact les restrictions sur la taille des emballages ont-elles sur les ventes ?

La restriction australienne de 2025 devrait réduire les volumes unitaires, et des règles similaires à l'étude en Europe pourraient modestement freiner la consommation par habitant.

Comment les règles environnementales façonnent-elles la production ?

L'évaluation par l'ECHA en 2025 des métabolites du paracétamol encourage les technologies sans solvant et à rejet liquide zéro, influençant la conception des usines d'IPA en Europe.

Dernière mise à jour de la page le: