Taille et Part du Marché des Plaquettes de Silicium pour Dispositifs de Mémoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

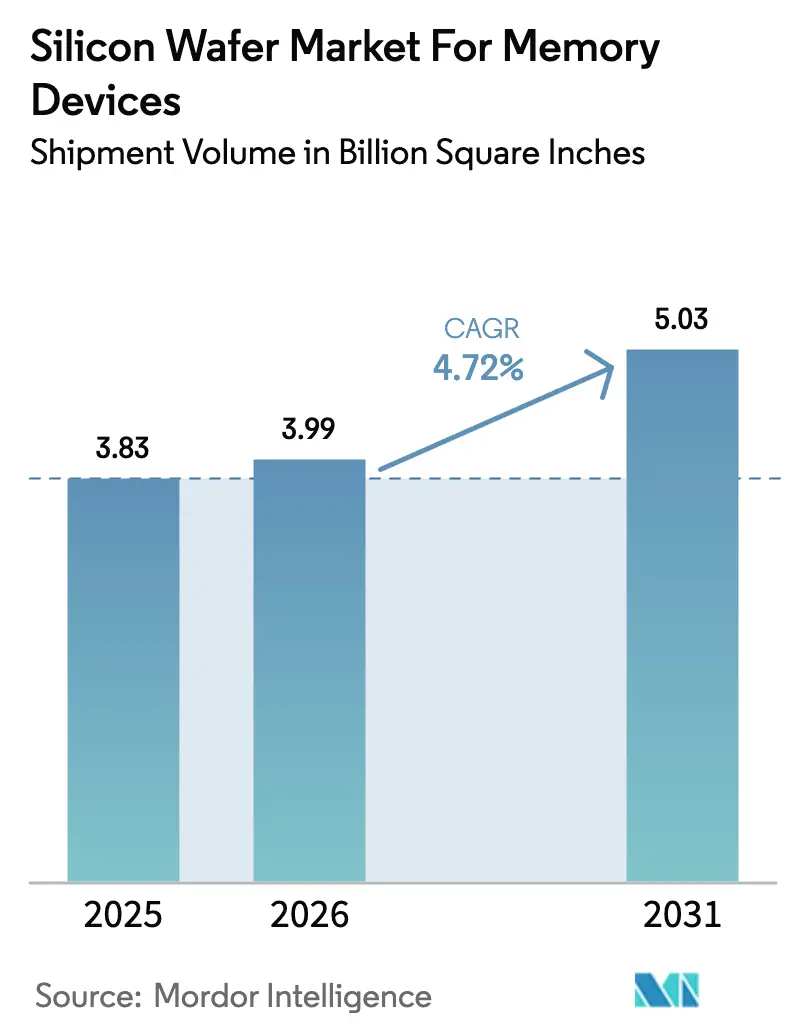

| Volume du Marché (2026) | 3.99 Billion Square Inches |

| Volume du Marché (2031) | 5.03 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Dispositifs de Mémoire par Mordor Intelligence

La taille du marché des plaquettes de silicium pour dispositifs de mémoire a été évaluée à 3,83 milliards de pouces carrés en 2025 et devrait croître de 3,99 milliards de pouces carrés en 2026 pour atteindre 5,03 milliards de pouces carrés d'ici 2031, à un CAGR de 4,72 % durant la période 2026-2031. L'adoption rapide de la mémoire à haute bande passante, la migration vers les usines de fabrication 300 mm et le renforcement des exigences de sécurité automobile redéfinissent les spécifications des substrats, tandis que les subventions gouvernementales contrebalancent les fluctuations cycliques des dépenses d'investissement. La demande croissante de plaquettes polies de premier choix répondant aux objectifs de planéité pour la liaison hybride renforce le pouvoir de négociation des fournisseurs de premier rang, tandis que les substrats spéciaux en silicium sur isolant (SOI) se taillent une niche rentable dans les radars automobiles et les modules frontaux RF 5G. La régionalisation des chaînes d'approvisionnement dans le cadre de la loi américaine CHIPS and Science Act et de l'European Chips Act crée des écosystèmes parallèles de plaquettes qui se concurrencent sur la sécurité souveraine plutôt que sur le seul prix. L'accent croissant mis sur la conformité en matière d'intensité énergétique et la volatilité des prix du polysilicium demeurent un frein aux coûts pour les fournisseurs de substrats, même lorsqu'ils se diversifient dans les services d'emballage avancé.

Principaux enseignements du rapport

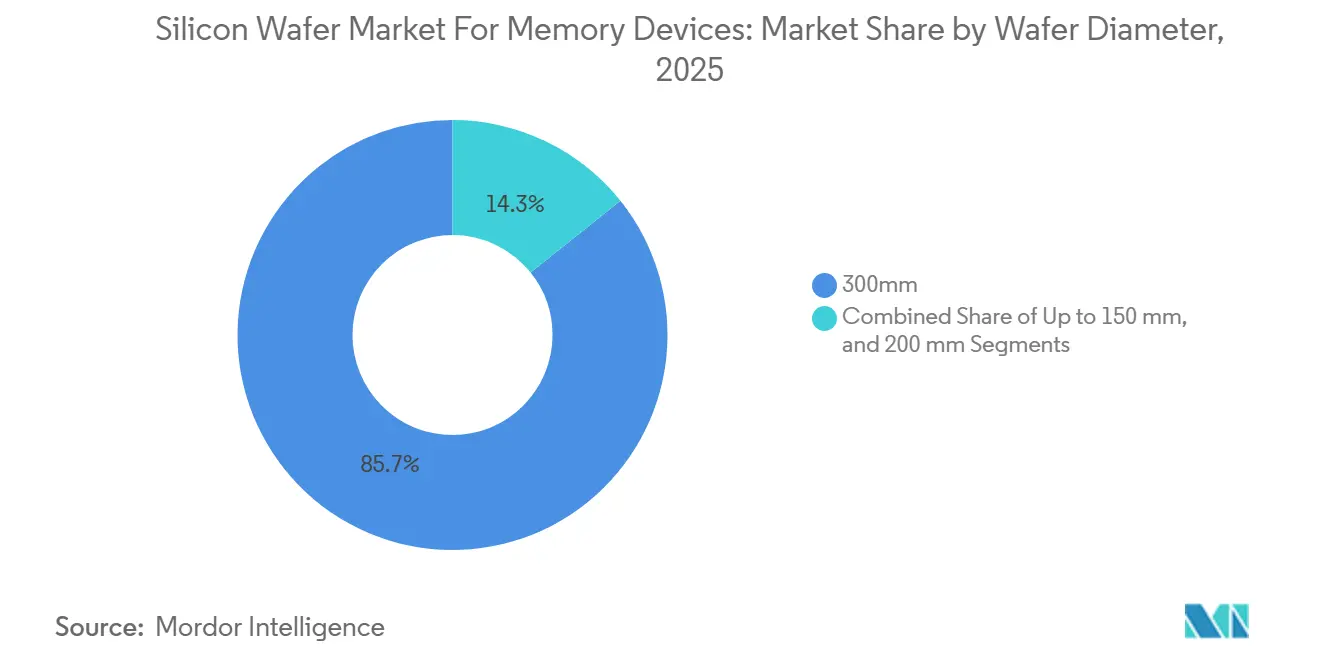

- Par diamètre de plaquette, les 300 mm ont capturé 85,73 % de la part de marché des plaquettes de silicium pour dispositifs de mémoire en 2025 ; ce segment devrait se développer à un CAGR de 5,11 % jusqu'en 2031.

- Par type de plaquette, les substrats polis de premier choix ont représenté 81,22 % du volume en 2025, tandis que les substrats SOI sont les plus dynamiques avec un CAGR de 5,29 % jusqu'en 2031.

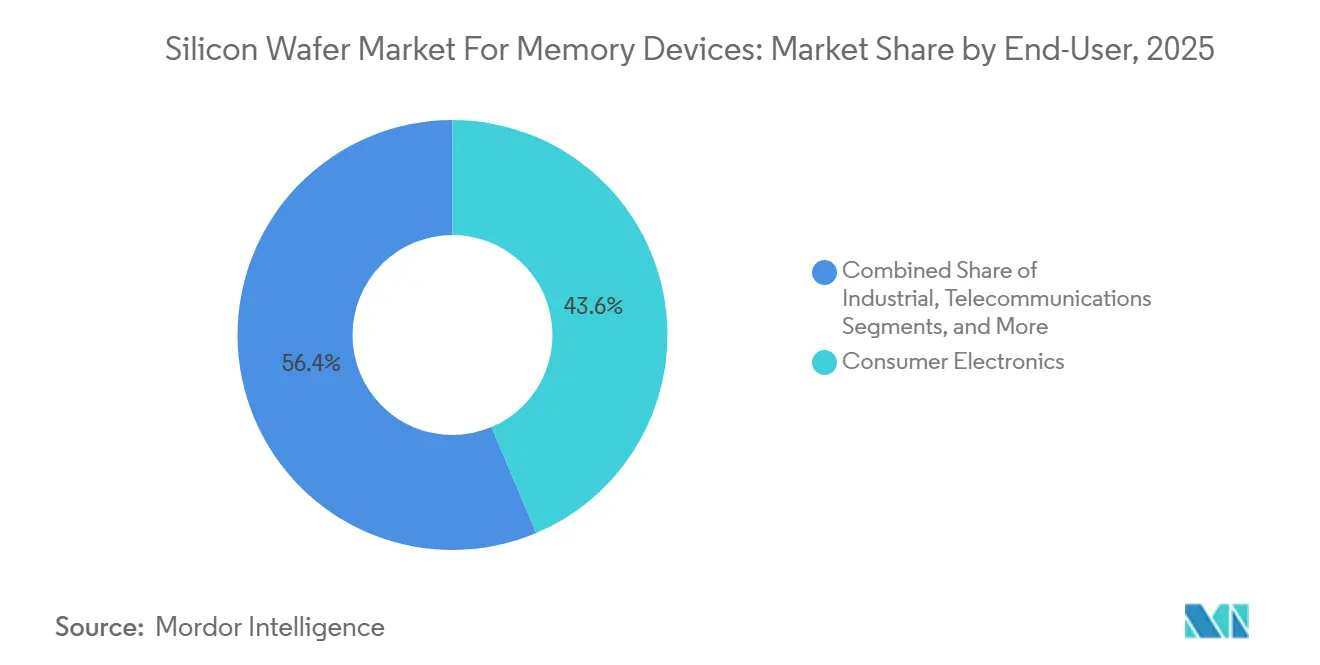

- Par utilisateur final, l'électronique grand public a représenté 43,63 % de la demande en 2025, tandis que les applications automobiles affichent la croissance la plus élevée avec un CAGR de 4,98 % jusqu'en 2031.

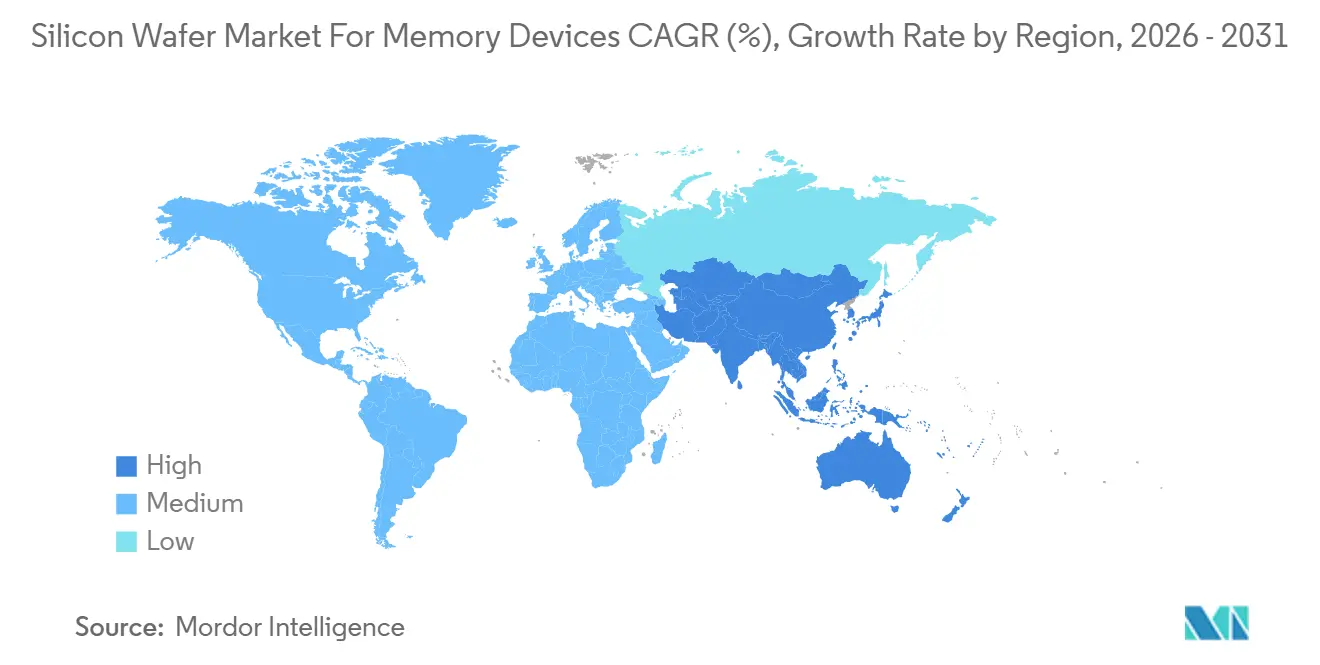

- Par géographie, l'Asie-Pacifique a dominé avec une part de 83,19 % de la taille du marché des plaquettes de silicium pour dispositifs de mémoire en 2025 et progresse à un CAGR de 5,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Dispositifs de Mémoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition accélérée vers les usines de fabrication 300 mm | +1.2% | Taïwan, Corée du Sud, Japon, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Expansion de la demande de mémoire pilotée par l'IA | +1.5% | Amérique du Nord et Asie-Pacifique, Europe émergente | Court terme (≤ 2 ans) |

| Croissance de la mémoire automobile pour les systèmes ADAS et les véhicules électriques | +0.9% | États-Unis, Allemagne, Japon, mondial | Moyen terme (2 à 4 ans) |

| Commercialisation des empilements DRAM 3D/NRAM | +0.7% | Corée du Sud, Taïwan, États-Unis pilotes | Long terme (≥ 4 ans) |

| Recuit laser en ligne améliorant les rendements des plaquettes | +0.4% | Principaux centres de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales CHIPS | +0.8% | États-Unis, Union européenne, Japon, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition accélérée vers les usines de fabrication 300 mm

Les fabricants de mémoire décommissionnent les lignes 200 mm et investissent massivement dans des plateformes 300 mm qui génèrent 2,25 fois plus de surface de puce par plaquette, réduisant le coût du substrat par gigaoctet d'environ 30 %. L'usine Kumamoto Fab 2 de TSMC réserve une capacité 300 mm pour la DRAM spécialisée destinée aux clients automobiles, et Samsung ainsi que SK Hynix reconvertissent des installations 200 mm en centres de R&D pour accélérer les travaux sur les matériaux de nouvelle génération. Les nœuds avancés pour la HBM3E reposent sur des vias traversant le silicium qui ne restent économiques que sur des substrats 300 mm. Les fonderies plus petites en Chine et à Taïwan s'approprient des équipements 300 mm remis à neuf pour contourner les obstacles liés aux contrôles à l'exportation, élargissant la base installée et soutenant la demande de substrats à long terme. Cette tendance permet également aux fabricants de dispositifs à mémoire intégrée de co-localiser la logique et la DRAM sur le même diamètre, un avantage d'efficacité pour les architectures de calcul en mémoire.[1]L. Miller, "Architectures de calcul en mémoire," IEEE Spectrum, spectrum.ieee.org

Expansion de la demande de mémoire pilotée par l'IA dans les centres de données

Les grappes d'IA générative absorbent désormais des empilements HBM nécessitant 40 % de surface de plaquette supplémentaire par téraoctet par rapport à la DDR5. SK Hynix a expédié la HBM3E à 12 couches au deuxième trimestre 2025 et Micron est passé aux empilements de 36 Go début 2026, tous deux basés sur des plaquettes de base 300 mm dotées de bossages à piliers en cuivre à pas fin. Les hyperscalers déploient également la GDDR7 pour les charges de travail d'inférence, créant une courbe de demande à double trajectoire qui récompense les fournisseurs de plaquettes capables de livrer des substrats ultra-plats pour la HBM parallèlement aux plaquettes standard pour la GDDR7. SEMI prévoit que la DRAM liée à l'IA atteindra 28 % du total des démarrages de plaquettes DRAM d'ici 2027, soit le double des niveaux de 2024.[2]A. Jones, "Prévisions de la demande de mémoire pour l'IA," SEMI, semi.org À mesure que les empreintes mémoire des GPU s'élargissent, les commandes de substrats restent résilientes même lors des baisses de prix de la DRAM, amortissant les fluctuations de revenus pour les fournisseurs de plaquettes.

Croissance de la mémoire automobile pour les plateformes ADAS et véhicules électriques

Les équipementiers automobiles se tournent vers des solutions LPDDR5X et UFS 4.0 qui exigent la sécurité fonctionnelle ASIL-D. SK Hynix a obtenu la qualification ASIL-D en mars 2025 avec des plaquettes présentant une variation d'épaisseur totale inférieure à 0,3 µm, garantissant l'intégrité des fils de connexion entre -40 °C et 125 °C. Les architectures de calcul zonales dans les véhicules électriques nécessitent désormais jusqu'à 64 Go de DRAM par véhicule, quadruplant le contenu mémoire par rapport aux modèles à combustion interne. Les équipementiers de rang 1 tels que Bosch et Continental cofinancent la qualification des plaquettes, un nouveau modèle de partenariat qui améliore la traçabilité et augmente les coûts de contrôle des procédés pour les fournisseurs de substrats. La progression régulière des fonctionnalités autonomes maintient la demande de plaquettes en contrecycle par rapport aux ralentissements de l'électronique grand public.

Commercialisation des empilements DRAM 3D/NRAM

Samsung et SK Hynix visent une production en masse de DRAM 3D à 16 et 24 couches d'ici 2028. Les exigences de densité de défauts ultra-faibles incitent les fabricants de plaquettes à investir dans le dépôt de couches atomiques pour garantir des interfaces de liaison viables. Intel et IBM explorent des concepts de RAM neuromorphique intégrant des éléments résistifs dans le substrat, bien que l'endurance reste un obstacle. À mesure que la mémoire empilée devient courante, les fournisseurs de plaquettes segmenteront leurs offres en substrats ultra-plats haut de gamme et en grades de commodité pour la DRAM planaire, chacun avec des structures de prix et de marges distinctives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions cycliques des dépenses d'investissement par les fabricants de dispositifs à mémoire intégrée | -0.8% | Corée du Sud, Taïwan, mondial | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'approvisionnement en polysilicium | -0.5% | Chine, Allemagne, mondial | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en matière d'intensité énergétique | -0.3% | Union européenne, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Qualification retardée des équipements 450 mm | -0.2% | États-Unis, Japon, mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions cycliques des dépenses d'investissement par les fabricants de dispositifs à mémoire intégrée

Les producteurs de mémoire ont réduit leurs dépenses d'investissement de 12 milliards USD en 2024-2025 face à des prix DRAM inférieurs au coût de trésorerie, reportant les nouvelles montées en cadence des usines et freinant les achats de plaquettes. Samsung a différé l'expansion de son site Pyeongtaek P4, et Micron a retardé les installations d'équipements en Idaho et à Singapour. Compte tenu d'un délai de production de plaquettes de 12 à 18 mois, les annulations de commandes abruptes alourdissent les fournisseurs de substrats d'un excédent de stocks, érodant les marges jusqu'à 300 points de base. Les contrats de type « take-or-pay » pourraient atténuer le risque, mais les fabricants de dispositifs à mémoire intégrée y résistent en période de ralentissement, prolongeant la volatilité.

Goulots d'étranglement de l'approvisionnement en polysilicium

La demande du secteur solaire et les mesures antidumping ont mis sous pression le polysilicium de qualité semiconducteur en 2025, faisant passer les prix au comptant de 28 USD/kg en 2024 à 34 USD/kg à mi-2025. Le projet CHIPS Act de Hemlock d'une valeur de 325 millions USD n'ajoute que 8 % de la capacité mondiale d'ici 2028, et la production est réservée aux acheteurs de plaquettes américains.[3]Département américain du Commerce, "Annonces de financement du CHIPS Act," commerce.gov La Chine fournissant encore 60 % du polysilicium de haute pureté, des chocs géopolitiques pourraient déclencher des interruptions d'approvisionnement que les fournisseurs de substrats ne peuvent pas couvrir par des sources alternatives. À plus long terme, la diversification vers des capacités de réacteurs à lit fluidisé aux États-Unis et en Allemagne pourrait atténuer les pénuries, mais les délais restent étirés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : les économies d'échelle du 300 mm favorisent la consolidation

La tranche 300 mm du marché des plaquettes de silicium pour dispositifs de mémoire représentait 85,73 % du volume en 2025, et ce segment devrait croître à un CAGR de 5,11 % jusqu'en 2031. Cette domination se traduit par une taille substantielle du marché des plaquettes de silicium pour dispositifs de mémoire au niveau du diamètre, renforçant la concentration des fournisseurs sur le polissage ultra-plat et les faibles densités de défauts. La lithographie par ultraviolets extrêmes pour les nœuds DRAM sub-10 nm impose une variation d'épaisseur totale inférieure à 0,2 µm, un seuil que seuls quelques fournisseurs peuvent atteindre, ce qui renforce les barrières à l'entrée. Les plaquettes 200 mm de commodité conservent leur attrait pour les circuits intégrés de puissance automobiles hérités, mais un taux de croissance de seulement 2,8 % signale une trajectoire de déclin à mesure que les équipements 300 mm reconditionnés se répandent en Chine et en Asie du Sud-Est. Les plaquettes de moins de 150 mm persistent dans des niches MEMS, mais leur part combinée est inférieure 1,3 %, les rendant stratégiquement non pertinentes pour les producteurs de mémoire grand public.

L'amortissement des équipements favorise les lignes 300 mm car un seul lot offre 2,25 fois la surface de puce des lignes 200 mm sans coûts de main-d'œuvre ou d'utilité proportionnellement plus élevés. Le choix de TSMC de dédier l'usine Kumamoto 2 à la DRAM de spécialité montre que la mémoire rivalise désormais directement avec la logique pour la capacité 300 mm premium. En conséquence, les contrats à long terme pour les plaquettes 300 mm signés en 2025 ont augmenté de prix de 8 à 12 %. Les fournisseurs de plus petite taille se retirent ou forment des coentreprises, étant donné que les nouvelles usines coûtent plus de 500 millions USD. Les oligopoleurs exploitent leur échelle pour investir dans des substrats prêts pour les vias traversants en silicium, s'assurant ainsi les futures opportunités de DRAM 3D.

Par type de plaquette : le SOI progresse dans le RF automobile

Les substrats polis de premier choix représentaient 81,22 % du volume en 2025, reflétant la compatibilité avec les procédés existants. Ils continuent d'ancrer la part de marché des plaquettes de silicium pour dispositifs de mémoire car les lignes DRAM et NAND grand public reposent sur du silicium massif optimisé en termes de coûts. Les substrats SOI, cependant, progressent à un CAGR de 5,29 %, surpassant l'ensemble du marché des plaquettes de silicium pour dispositifs de mémoire. Les radars automobiles et les modules RF 5G exploitent la plus faible capacité parasite du SOI, et Soitec a livré 2 millions de plaquettes FD-SOI de 300 mm en 2025, illustrant une forte demande des marchés finaux. Les plaquettes épitaxiales, avec une part de 9 %, progressent modestement de 4,1 % car les fournisseurs de composants de puissance s'intéressent au GaN sur Si pour les onduleurs de véhicules électriques, un domaine adjacent mais non central aux dispositifs de mémoire.

L'adoption du SOI est la plus visible en Chine, où le FD-SOI contourne les restrictions à l'exportation liées aux FinFET. Shanghai Simgui a augmenté sa production de SOI 200 mm de 25 % en 2025 pour alimenter les fabricants RF nationaux. Les substrats de spécialité segmentent la chaîne de valeur en poches à marges élevées et faibles volumes par rapport aux plaquettes polies de premier choix banalisées. Le différentiel de croissance de 3,7 points de pourcentage souligne que les segments de spécialité capteront des bénéfices supplémentaires même si les plaquettes polies de premier choix restent numériquement dominantes jusqu'en 2031.

Par utilisateur final : l'automobile comble son retard sur l'électronique grand public

L'électronique grand public a consommé 43,63 % des plaquettes en 2025, soutenue par les renouvellements de mémoire pour smartphones et PC. Pourtant, sa trajectoire de 3,9 % est inférieure au CAGR de 4,98 % affiché par l'automobile. Les plateformes de véhicules électriques dotées d'un calcul centralisé nécessitent jusqu'à 64 Go de DRAM par véhicule, multipliant la demande de substrats même lorsque les ventes mondiales d'automobiles stagnent. La taille du marché des plaquettes de silicium pour dispositifs de mémoire liée aux applications automobiles se développe donc plus rapidement que la demande tirée par les téléphones mobiles. L'automatisation industrielle affiche une croissance de 4,2 %, stimulée par les robots collaboratifs déployant la LPDDR4X, tandis que l'infrastructure de télécommunications progresse de 4,5 % grâce à la GDDR6 dans les stations de base 5G. Le médical et l'aérospatial restent stables à 3,5 % car les cycles de qualification freinent le renouvellement technologique rapide.

Les équipementiers automobiles de rang 1 co-investissent dans la définition des spécifications des plaquettes, un contraste saisissant avec l'électronique grand public où les fabricants de dispositifs à mémoire intégrée dictent les normes. Cet alignement augmente la part de marché des plaquettes de silicium pour dispositifs de mémoire fournis aux véhicules, réduisant l'écart avec les smartphones. La double exposition aux marchés synchronise cependant les risques ; si les deux secteurs fléchissent simultanément, la demande de plaquettes pourrait chuter fortement, soulignant l'importance de la diversification géographique et produit pour les fabricants de substrats.

Analyse géographique

L'Asie-Pacifique dominait le marché des plaquettes de silicium pour dispositifs de mémoire avec 83,19 % du volume de production en 2025, progressant à un CAGR de 5,16 % jusqu'en 2031. Les complexes verticalement intégrés de Corée du Sud à Pyeongtaek et Icheon réduisent les délais d'approvisionnement en substrats de 18 à 12 mois, générant de précieuses boucles de rétroaction sur les rendements. L'écosystème de Taïwan bénéficie de la coentreprise TSMC-Sony-Denso à Kumamoto, qui canalise des subventions japonaises d'une valeur de 476 milliards JPY (3,2 milliards USD) pour localiser les plaquettes DRAM. La part de 18 % de la Chine au sein de l'Asie-Pacifique, portée par Shanghai Simgui et GRINM, reste dépendante du polysilicium importé et des équipements de tirage de cristaux, laissant la porte ouverte à des perturbations liées aux contrôles à l'exportation.

L'Amérique du Nord représentait 9 % du volume de 2025, soutenue par les subventions du CHIPS Act. L'usine de GlobalWafers à Sherman ajoutera 1,2 million de plaquettes 300 mm par an d'ici 2028, réduisant la dépendance des États-Unis aux importations. La part de 4 % de l'Europe progresse à un rythme de 4,3 % grâce aux 43 milliards EUR (46 milliards USD) d'incitations du Chips Act soutenant les expansions d'Infineon et STMicroelectronics. Néanmoins, l'offre reste fragmentée, Siltronic étant présent en Allemagne et à Singapour, ce qui limite les avantages de coûts liés à l'échelle. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent ensemble en dessous de 1 %, faute d'usines de mémoire indigènes et face à des obstacles capitalistiques élevés.

Le marché des plaquettes de silicium pour dispositifs de mémoire se concentre donc autour de trois zones de fabrication : les méga-usines d'Asie de l'Est, la capacité souveraine nord-américaine et les lignes de spécialité à moyenne échelle d'Europe. Les décideurs politiques poussent à la résilience locale, mais la concentration des matières premières et les dépendances en matière d'outillage signifient qu'une véritable autosuffisance est encore à plusieurs années. Pour les fournisseurs, cette répartition géographique implique de jongler avec de multiples régimes de conformité tout en assurant une livraison en flux tendu sur une carte logistique de plus en plus régionalisée.

Paysage concurrentiel

Shin-Etsu Chemical, SUMCO Corporation et GlobalWafers contrôlaient collectivement environ 65 % de la capacité de polissage de premier choix en 300 mm en 2025, conférant au marché des plaquettes de silicium pour dispositifs de mémoire un profil modérément concentré. La discipline historique des prix reposait sur des ajouts de capacité synchronisés, mais les expansions au Texas et à Singapour par GlobalWafers et Siltronic injectent une nouvelle production qui pourrait réduire les marges opérationnelles de 150 à 200 points de base si la demande est inférieure aux projections. Les fournisseurs de produits banalisés se concurrencent désormais sur les délais de cycle et les rendements, tandis que Soitec et Okmetic poursuivent des niches à marges élevées telles que le FD-SOI et les substrats à haute résistivité.

Les dépôts de brevets pour l'emballage au niveau de la plaquette ont augmenté de 22 % en 2025, signalant un pivot en amont vers les interposeurs en silicium où les marges brutes sont supérieures de 20 à 30 % à celles des plaquettes nues.[4]Actes de conférence IEEE, "Tendances de l'emballage au niveau de la plaquette," IEEE Xplore, ieeexplore.ieee.org Des entreprises de plus petite taille telles que Wafer Works et Zing Semiconductor concluent des accords de codéveloppement avec des fabricants de dispositifs intégrés sur des procédés de liaison hybride essentiels pour l'empilement DRAM 3D. Cette évolution reflète un consensus industriel selon lequel les réservoirs de marges migrent de la fourniture de substrats vers les services d'intégration et d'emballage.

Parallèlement, les réglementations sur l'intensité énergétique et les droits de douane carbone en Europe créent des différentiels de coûts opérationnels qui favorisent les sites disposant de réseaux électriques à faible émission de carbone. Le comportement concurrentiel est donc façonné par le calendrier des capacités, la diversification en amont et l'agilité en matière de conformité, plutôt que par la seule économie d'échelle.

Leaders du Secteur des Plaquettes de Silicium pour Dispositifs de Mémoire

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK siltron Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : GlobalWafers a obtenu l'approbation finale pour un financement CHIPS Act de 400 millions USD afin de construire une usine de plaquettes 300 mm à Sherman, au Texas, avec une production prévue pour fin 2027.

- Janvier 2026 : SK Hynix a lancé la production en masse d'empilements HBM3E à 12 couches dans son usine M16 d'Icheon, fournissant les GPU H200 de NVIDIA.

- Décembre 2025 : Soitec et STMicroelectronics ont signé un programme conjoint pour augmenter la production de plaquettes FD-SOI 22 nm pour le radar automobile, avec des essais pilotes prévus pour mi-2026.

- Novembre 2025 : Micron a commencé les expéditions en volume de mémoire HBM3E Gen2, utilisant des plaquettes 300 mm avec liaison hybride pour des empilements de 36 Go.

Périmètre du Rapport sur le Marché Mondial des Plaquettes de Silicium pour Dispositifs de Mémoire

Le marché des plaquettes de silicium pour dispositifs de mémoire connaît une croissance significative, portée par une demande croissante de solutions de mémoire avancées dans divers secteurs. L'adoption des plaquettes de silicium dans des applications telles que l'électronique grand public, l'automobile et les télécommunications s'étend en raison de leur rôle essentiel dans l'amélioration des performances et de l'efficacité des dispositifs.

Le rapport sur le marché des plaquettes de silicium pour dispositifs de mémoire est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de plaquette (poli de premier choix, épitaxial, silicium sur isolant, silicium de spécialité), utilisateur final (électronique grand public, industrie, télécommunications, automobile, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Poli de premier choix |

| Épitaxial |

| Silicium sur isolant (SOI) |

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) |

| Électronique grand public | Mobile et smartphones |

| PC et serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par diamètre de plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par type de plaquette | Poli de premier choix | |

| Épitaxial | ||

| Silicium sur isolant (SOI) | ||

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) | ||

| Par utilisateur final | Électronique grand public | Mobile et smartphones |

| PC et serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le volume projeté pour les plaquettes 300 mm dédiées à la mémoire d'ici 2031 ?

Le segment 300 mm du Marché des Plaquettes de Silicium pour Dispositifs de Mémoire devrait atteindre environ 4,3 milliards de pouces carrés d'ici 2031, reflétant un CAGR de 5,11 % à partir de 2026.

Pourquoi les plaquettes SOI gagnent-elles du terrain dans les applications automobiles ?

Les substrats SOI réduisent la capacité parasite, améliorant l'intégrité du signal en ondes millimétriques pour les radars et les fronts d'extrémité RF, et leur adoption s'accélère à un CAGR de 5,29 % dans les lignes de mémoire automobile.

Comment les incitations du CHIPS Act influencent-elles l'approvisionnement en plaquettes aux États-Unis ?

Les subventions ont financé l'usine texane de GlobalWafers et l'expansion du polysilicium de Hemlock, ajoutant collectivement une capacité nationale en plaquettes et en matières premières qui réduit la dépendance aux importations.

Quelles régions détiennent la plus grande part de la production de plaquettes pour dispositifs de mémoire ?

L'Asie-Pacifique conserve 83,19 % du volume, menée par la Corée du Sud, Taïwan, le Japon et la Chine, l'Amérique du Nord et l'Europe représentant ensemble moins de 13 %.

Quelles sont les principales pressions sur les coûts auxquelles font face les fournisseurs de plaquettes ?

La volatilité des prix du polysilicium, la conformité en matière d'intensité énergétique dans l'Union européenne et les cycles de dépenses d'investissement des fabricants de dispositifs à mémoire intégrée exercent une pression à la baisse sur les marges malgré une demande à long terme soutenue.

Comment l'emballage avancé modifie-t-il les stratégies des fournisseurs de plaquettes ?

Les fournisseurs investissent de plus en plus dans les interposeurs en silicium et les services de vias traversant le silicium, visant des marges supérieures de 20 à 30 % aux ventes de plaquettes nues et se différenciant par la propriété intellectuelle.

Quelle sera la taille du Marché des Plaquettes de Silicium pour Dispositifs de Mémoire d'ici 2031 ?

La taille du Marché des Plaquettes de Silicium pour Dispositifs de Mémoire devrait atteindre 5,03 milliards de pouces carrés d'ici 2031, avec un CAGR de 4,72 %.

Dernière mise à jour de la page le: