Taille et part de marché des produits à base d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

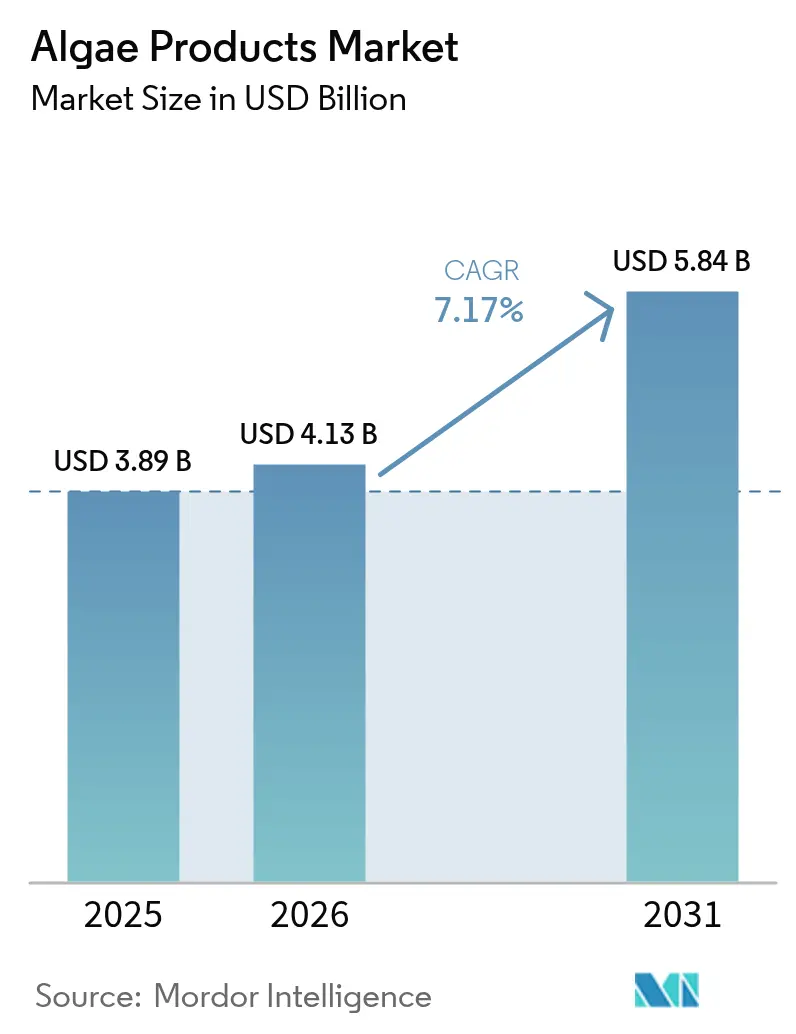

| Taille du Marché (2026) | 4.13 Milliards de dollars |

| Taille du Marché (2031) | 5.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

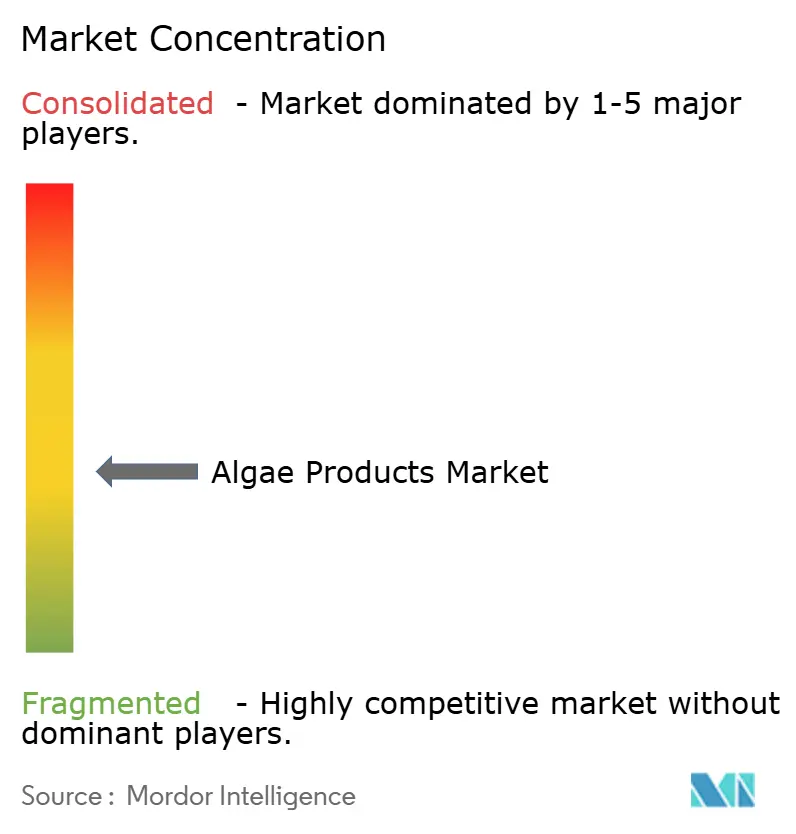

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits à base d'algues par Mordor Intelligence

La taille du marché des produits à base d'algues devrait s'étendre de 3,89 milliards USD en 2025 et 4,13 milliards USD en 2026 à 5,84 milliards USD d'ici 2031, enregistrant un CAGR de 7,17 % entre 2026 et 2031. Les entreprises agroalimentaires, les marques de cosmétiques et les opérateurs aquacoles se tournent de plus en plus vers des ingrédients marins traçables en remplacement des additifs synthétiques. Les régulateurs en Amérique du Nord et en Europe accélèrent les approbations pour les composés dérivés des algues, exempts de risques liés aux métaux lourds et aux allergènes. D'ici 2025, les photobioréacteurs en circuit fermé équipés d'éclairage LED ont augmenté la productivité de la biomasse de 30 % par rapport aux bassins ouverts, réduisant les coûts de production et rendant les intrants à base d'algues plus compétitifs en termes de coûts par rapport aux alternatives pétrochimiques. La demande de carraghénane et d'alginate reste forte dans les applications laitières à base de plantes. Cependant, les ventes de caroténoïdes progressent à un rythme plus rapide, portées par l'essor de l'aquaculture biologique et des lancements de boissons à étiquette propre, qui incitent les formulateurs à adopter des pigments naturels tels que l'astaxanthine et le bêta-carotène. Si l'Amérique du Nord représente un tiers des revenus du marché mondial des produits à base d'algues, la région Asie-Pacifique connaît la croissance la plus rapide, soutenue par les initiatives de financement pluriannuelles de la Chine pour les fermes de photobioréacteurs et l'augmentation des exportations de spiruline de l'Inde.

Principaux enseignements du rapport

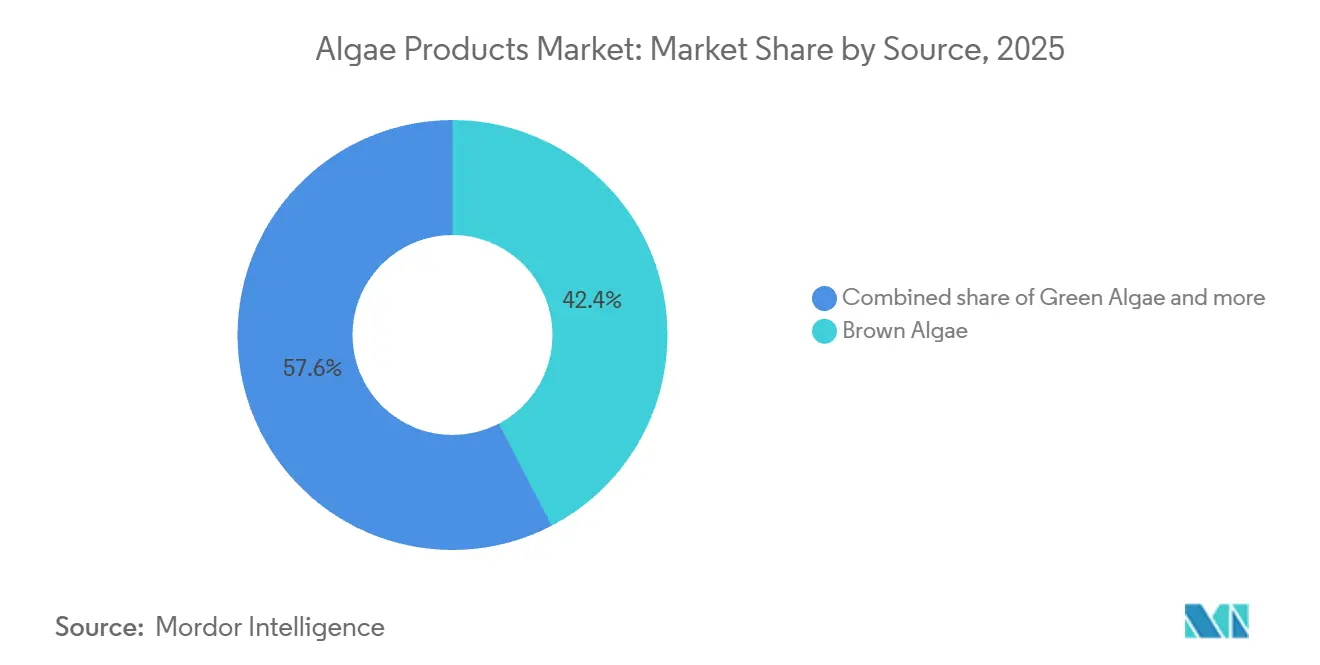

- Par source, les algues brunes ont capté 42,36 % de la part de marché des produits à base d'algues en 2025, tandis que les algues vertes devraient afficher un CAGR de 9,19 % jusqu'en 2031, le plus rapide parmi toutes les sources.

- Par type de produit, les hydrocolloïdes ont conservé 45,41 % de la taille du marché des produits à base d'algues en 2025 ; les caroténoïdes mènent la croissance future avec un CAGR de 10,67 % jusqu'en 2031.

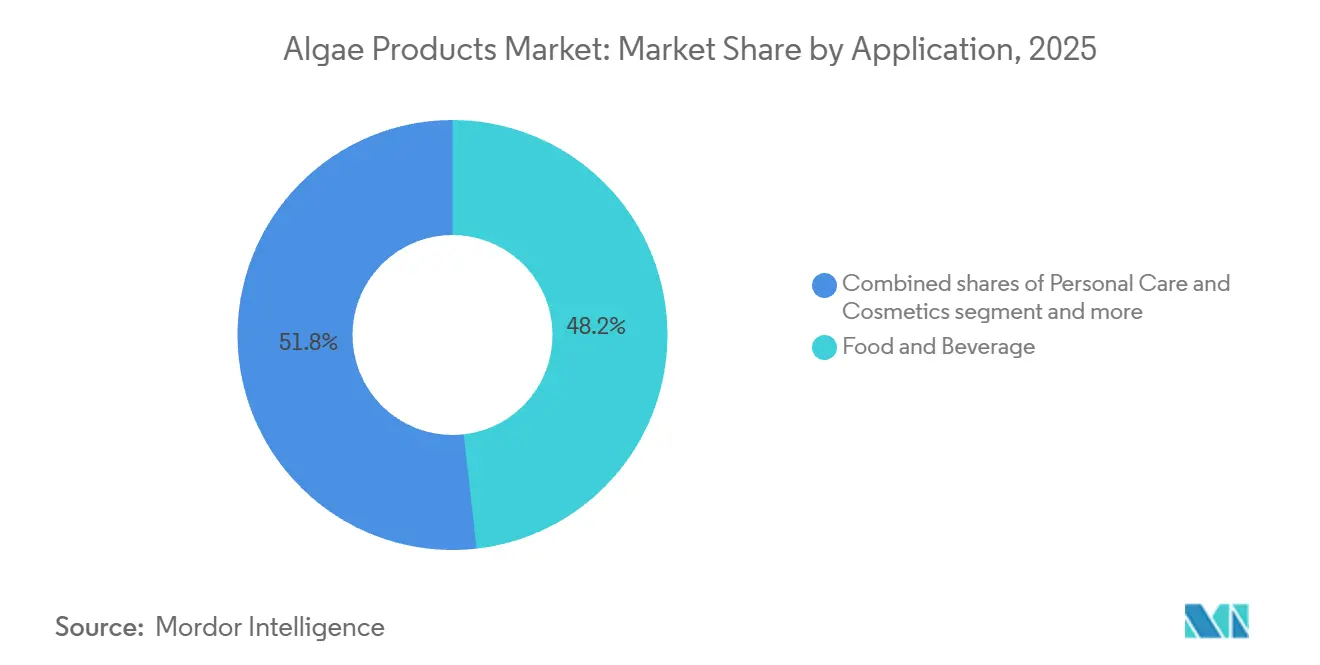

- Par application, le segment alimentation et boissons a représenté une part de revenus de 48,21 % en 2025 et devrait croître à un CAGR de 8,14 % durant 2026-2031.

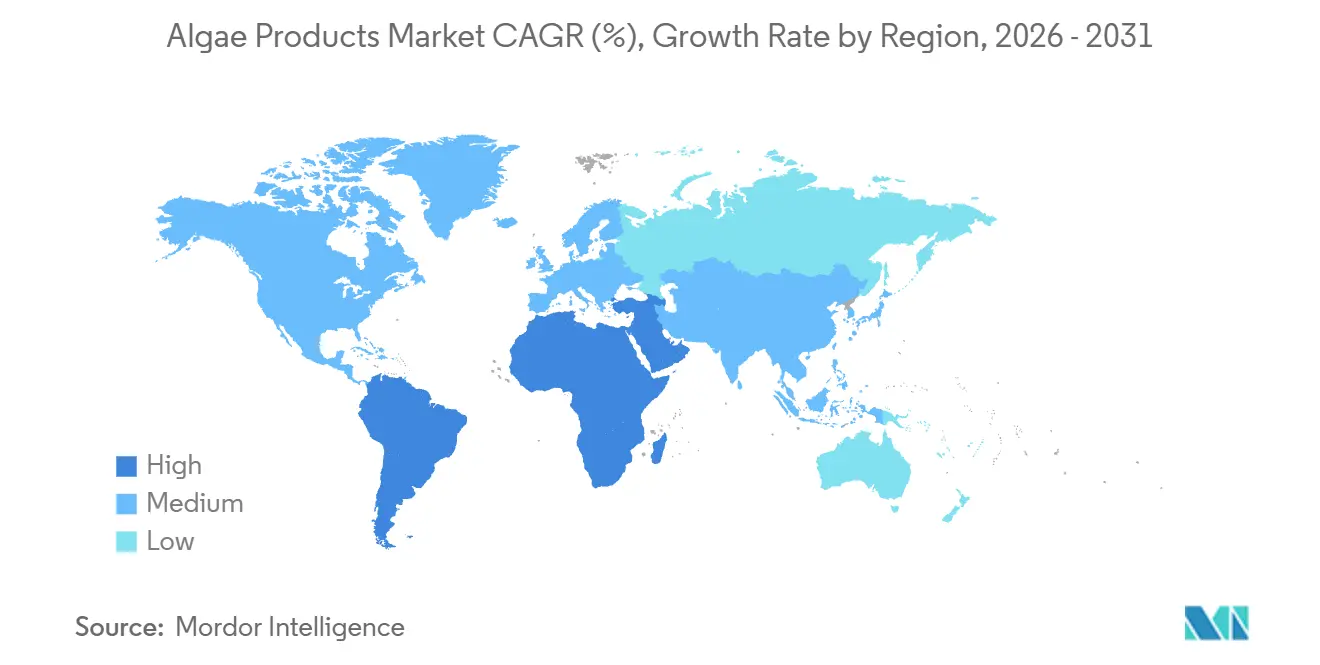

- Par géographie, l'Amérique du Nord détenait une part de revenus de 34,02 % en 2025 ; l'Asie-Pacifique est en passe d'enregistrer le CAGR régional le plus élevé à 8,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits à base d'algues

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les régimes à base de plantes et végétaliens à la recherche de protéines alternatives | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Applications croissantes en cosmétique pour l'anti-âge, l'hydratation et la nutrition cutanée | +1.2% | Europe, Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Durabilité environnementale de la culture des algues, utilisant un minimum de terres et d'eau | +1.5% | Mondial, pression réglementaire dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Expansion dans l'alimentation animale pour l'amélioration nutritionnelle en aquaculture | +1.4% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Avancées technologiques dans la culture comme les photobioréacteurs et le génie génétique | +1.0% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Demande de produits à étiquette propre remplaçant les additifs synthétiques | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers les régimes à base de plantes et végétaliens à la recherche de protéines alternatives

Les concentrés de protéines d'algues remplacent de plus en plus les isolats de soja et de pois dans les formulations de nutrition sportive et de substituts de repas, en raison de leurs profils complets en acides aminés, de leur faible potentiel allergène et de leurs besoins minimaux en terres. Les poudres de spiruline et de chlorelle ont atteint une teneur en protéines de 35 % en poids sec dans des lots commerciaux en 2025, comparable aux références des isolats de lactosérum. Ces poudres bénéficient également de certifications véganes et sans organisme génétiquement modifié (non-OGM), qui commandent une prime de prix de 20 % sur les marchés de détail européens. Selon la présentation aux investisseurs 2025 de DSM-Firmenich, les ventes d'ingrédients protéiques à base d'algues aux marques de boissons reformulant des shakes prêts-à-boire pour les consommateurs flexitariens ont augmenté de 40 % d'une année sur l'autre. Ce changement dans les sources de protéines s'étend au-delà des compléments alimentaires aux produits de boulangerie et de snacking, où le profil de saveur neutre des algues favorise la fortification sans les notes indésirables généralement associées aux protéines de légumineuses. Les évolutions réglementaires ont encore soutenu l'adoption, la Food and Drug Administration des États-Unis (FDA) ayant accordé le statut Généralement Reconnu comme Sûr (GRAS) à des souches supplémentaires de chlorelle en 2025, simplifiant les approbations de formulation pour les fabricants alimentaires américains.

Applications croissantes en cosmétique pour l'anti-âge, l'hydratation et la nutrition cutanée

Sur le marché des produits à base d'algues, les formulateurs cosmétiques intègrent des polysaccharides et des peptides dérivés des algues dans des sérums et des crèmes pour exploiter leurs propriétés humectantes et leur activité antioxydante. Cela positionne les algues comme une alternative issue de la biotechnologie marine à des ingrédients tels que l'acide hyaluronique et le rétinol. Les extraits d'algues brunes, notamment ceux riches en fucoidanes, ont montré une amélioration significative des indicateurs d'hydratation cutanée, selon un essai clinique publié dans le Journal of Cosmetic Dermatology. Ces résultats soutiennent des allégations qui alimentent les gammes de produits anti-âge haut de gamme. En 2025, L'Oréal et Estée Lauder ont élargi leurs accords d'approvisionnement avec des fournisseurs européens d'algues pour sécuriser des extraits de fucoïdane et de laminarine destinés aux lancements mondiaux de soins de la peau, répondant aux consommateurs en quête d'actifs d'origine océanique associés à des récits de durabilité. Par ailleurs, le carraghénane dérivé des algues rouges est utilisé comme épaississant naturel sur le marché des produits à base d'algues, dans les masques faciaux et les lotions corporelles, en remplacement des polymères synthétiques soumis à un examen réglementaire en raison de la réglementation de l'Union européenne sur les microplastiques. Ce changement dans le secteur cosmétique diversifie les sources de revenus des producteurs d'algues, traditionnellement axés sur les applications alimentaires, et permet une expansion des marges grâce à des ventes d'extraits à plus haute valeur ajoutée.

Durabilité environnementale de la culture des algues, utilisant un minimum de terres et d'eau

La culture des algues utilise nettement moins d'eau douce par kilogramme de protéines que le soja et ne nécessite pas de terres arables, ce qui en fait une source d'ingrédients durable et résiliente face au changement climatique, en adéquation avec les objectifs de neutralité carbone des entreprises et les mandats de durabilité gouvernementaux. Une analyse du cycle de vie publiée en 2025 par l'International Journal of Life Cycle Assessment a révélé que les fermes d'algues en photobioréacteurs fermés émettent moins de gaz à effet de serre par tonne de biomasse que les systèmes en bassins ouverts, grâce à un éclairage LED économe en énergie et à la récupération de chaleur résiduelle des installations industrielles voisines. Le rapport de durabilité 2025 de Cargill a exposé des plans visant à s'approvisionner en une partie de ses ingrédients protéiques à partir d'algues d'ici 2030, invoquant la pénurie d'eau dans les principales régions agricoles et les pressions réglementaires liées à la stratégie De la ferme à la table de l'Union européenne. Par ailleurs, la législation californienne de 2025 imposant une réduction de l'utilisation agricole de l'eau d'ici 2035 a suscité un intérêt accru des fabricants alimentaires pour les émulsifiants et les protéines à base d'algues qui évitent les contraintes d'irrigation. Cette tendance à la durabilité sur le marché des produits à base d'algues s'aligne sur les critères Environnementaux, Sociaux et de Gouvernance (ESG) appliqués par les investisseurs institutionnels, qui orientent les capitaux vers les entreprises spécialisées dans les algues et stimulent les valorisations sur le marché.

Expansion dans l'alimentation animale pour l'amélioration nutritionnelle en aquaculture

Sur le marché des produits à base d'algues, les opérateurs aquacoles utilisent de plus en plus des farines d'algues riches en astaxanthine dans les régimes alimentaires des saumons et des crevettes pour améliorer la pigmentation de la chair et renforcer la réponse immunitaire. Ce changement réduit la dépendance à la farine de poisson sauvage et aux caroténoïdes synthétiques, qui sont restreints par les réglementations de certification biologique. Les éleveurs norvégiens de saumons ont considérablement augmenté leur adoption d'aliments à base d'algues en 2025, à la suite de critères de durabilité plus stricts pour l'approvisionnement en farine de poisson introduits par l'Aquaculture Stewardship Council [1]Source : Aquaculture Stewardship Council, "Mise à jour des normes de durabilité des aliments 2025," asc-aqua.org. Ce changement a entraîné une transition structurelle vers des ingrédients à base d'algues à moindre impact environnemental. Le rapport annuel de Cyanotech Corporation a mis en évidence la croissance des revenus provenant des clients du secteur de l'alimentation aquacole, principalement grâce aux ventes d'astaxanthine BioAstin aux écloseries de crevettes asiatiques à la recherche de solutions de pigmentation naturelle sans recours aux antibiotiques. Par ailleurs, les huiles oméga-3 dérivées des algues remplacent l'huile de poisson dans les formulations d'aliments aquacoles, répondant aux défis d'approvisionnement causés par le déclin des stocks de poissons sauvages. Ces huiles soutiennent également les systèmes aquacoles en circuit fermé qui recyclent les nutriments. Bien que cette application dans l'alimentation génère des ventes à volume plus élevé mais à marge plus faible par rapport à la nutrition humaine, elle assure la stabilité des revenus et garantit l'utilisation des capacités pour les producteurs d'algues, notamment pendant les périodes de fluctuations saisonnières de la demande sur les marchés alimentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de contrôle qualité liés à la variabilité de la qualité de l'eau et aux contaminants | -0.8% | Mondial, aigu dans les systèmes en bassins ouverts en Asie et en Amérique du Sud | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement dues à la logistique et à la variabilité météorologique | -0.6% | Amérique du Sud, Asie du Sud-Est, régions côtières | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la culture spécialisée des algues | -0.5% | Marchés émergents en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Dépendance météorologique affectant les rendements de la culture en plein air | -0.4% | Amérique du Sud, Asie du Sud-Est, opérations en bassins de course en plein air | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de contrôle qualité liés à la variabilité de la qualité de l'eau et aux contaminants

Sur le marché des produits à base d'algues, la contamination microbienne et l'accumulation de métaux lourds dans la biomasse d'algues continuent de poser des défis importants pour les systèmes de culture en bassins ouverts utilisant de l'eau provenant de rivières et de sources côtières affectées par les ruissellements agricoles et les rejets industriels. Une étude publiée en 2025 dans la revue Environmental Science and Technology a signalé des niveaux de cadmium dépassant les limites de l'Union européenne (UE) dans une proportion significative d'échantillons de spiruline provenant de fermes chinoises en bassins ouverts. Cette constatation a entraîné des interdictions d'importation et a incité les acheteurs européens à se tourner vers des fournisseurs utilisant des systèmes fermés avec des intrants en eau municipale. Par ailleurs, la lettre d'avertissement 2025 de la Food and Drug Administration des États-Unis à un producteur de spiruline californien a mis en évidence une contamination par la microcystine dépassant le niveau d'action de l'agence. Cet incident a souligné la vulnérabilité du secteur à la co-contamination par des cyanobactéries lorsque la surveillance de la qualité de l'eau est insuffisante. De tels problèmes de qualité sapent la confiance des acheteurs et nécessitent des protocoles de test lot par lot, qui augmentent les coûts de production, comprimant ainsi les marges des producteurs de niveau intermédiaire incapables d'investir dans des systèmes de filtration avancés et des systèmes de détection des agents pathogènes en temps réel. En 2025, des organismes de réglementation tels que l'Autorité européenne de sécurité des aliments (EFSA) et la Pharmacopée des États-Unis ont resserré les seuils de contaminants pour les ingrédients à base d'algues, augmentant les exigences de conformité et favorisant la consolidation vers des fournisseurs intégrés verticalement dotés de laboratoires internes.

Perturbations de la chaîne d'approvisionnement dues à la logistique et à la variabilité météorologique

La durée de conservation limitée de la biomasse d'algues et sa sensibilité aux variations de température pendant le transport créent des défis logistiques importants, perturbant la disponibilité des ingrédients pour les fabricants d'aliments et d'aliments pour animaux qui dépendent de calendriers de production en flux tendu. En 2025, des tempêtes tropicales en Asie du Sud-Est ont retardé les expéditions de spiruline des fermes indonésiennes vers les marques de compléments alimentaires japonaises, obligeant les acheteurs à se procurer des approvisionnements d'urgence auprès de fournisseurs américains à des primes de prix plus élevées. Par ailleurs, les infrastructures de lyophilisation et de séchage par atomisation sont principalement situées en Amérique du Nord et en Europe, obligeant les producteurs d'Amérique du Sud et d'Afrique à transporter la biomasse humide vers des installations de traitement éloignées, ce qui entraîne des coûts de fret élevés et réduit la compétitivité à l'exportation. La dépendance météorologique complique encore davantage ces problèmes sur le marché des produits à base d'algues. Les systèmes de bassins de course en plein air au Chili et au Brésil connaissent une variabilité significative des rendements entre les saisons humides et sèches. Cette variabilité rend difficile l'établissement de contrats d'approvisionnement à long terme, essentiels pour les fabricants alimentaires planifiant des lancements de produits. En conséquence, l'imprévisibilité de l'offre encourage les acheteurs à adopter des stratégies de double approvisionnement et à maintenir des stocks de sécurité, affaiblissant le pouvoir de fixation des prix des fournisseurs et limitant la capacité du secteur à tirer pleinement parti de la croissance de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : Dominance des algues brunes ancrée dans l'héritage des hydrocolloïdes

Les espèces de kelp et autres algues brunes contribuent aux alginates et aux fucoidanes, utilisés comme émulsifiants, épaississants et composés bioactifs dans les applications alimentaires, pharmaceutiques et cosmétiques. Ces applications devraient maintenir leur part de revenus de 42,36 % du marché des produits à base d'algues en 2025. Les propriétés gélifiantes uniques de l'alginate, activées en présence d'ions calcium, le rendent essentiel pour les fromages à base de plantes et les produits de la mer restructurés, où il imite les caractéristiques de fonte et d'étirement de la caséine laitière. Les algues rouges ont représenté une part significative des revenus en 2025, portées par la demande de carraghénane dans les alternatives laitières et les capsules pharmaceutiques. Cependant, la croissance de ce segment devrait se modérer à mesure que certains formulateurs se tournent vers l'alginate en raison des préoccupations des consommateurs concernant le profil inflammatoire du carraghénane.

Les algues vertes, notamment la spiruline et la chlorelle, devraient croître à un taux annuel de 9,19 % jusqu'en 2031, portées par l'adoption de concentrés de protéines dans la nutrition sportive et les ventes d'huile d'acide docosahexaénoïque (DHA) aux fabricants de préparations pour nourrissons à la recherche de sources d'oméga-3 sans poisson. Les algues bleu-vert, principalement la spiruline et l'Aphanizomenon flos-aquae, occupent un marché de niche plus restreint axé sur les colorants à la phycocyanine et les compléments de soutien immunitaire. Cependant, les défis liés au contrôle qualité limitent leur adoption plus large dans les applications alimentaires grand public. Les avancées technologiques dans la culture des algues brunes, telles que les fermes de kelp en mer ancrées à des plateformes flottantes, augmentent les volumes de récolte sans concurrencer les terres côtières ou les ressources en eau douce. Le projet pilote norvégien de 2025 a démontré des rendements annuels de 25 tonnes par hectare provenant de fermes de kelp en mer, soit le double de la productivité des opérations côtières, tout en séquestrant les ruissellements d'azote provenant de l'aquaculture saumonière voisine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : Les caroténoïdes dépassent les hydrocolloïdes grâce à la dynamique de l'aquaculture

Sur le marché des produits à base d'algues, les caroténoïdes devraient croître à un taux annuel de 10,67 % jusqu'en 2031, marquant la croissance la plus rapide parmi les catégories de produits. Cette croissance est portée par les opérateurs aquacoles et les marques de boissons qui privilégient la pigmentation naturelle et la fortification antioxydante par rapport aux alternatives synthétiques, de plus en plus soumises à des suppressions progressives réglementaires. Les hydrocolloïdes devraient représenter 45,41 % des revenus en 2025, soutenus par l'utilisation établie du carraghénane dans les yaourts et les crèmes glacées sans produits laitiers. Cependant, la croissance de ce segment ralentit à mesure que les formulateurs explorent des alternatives comme la pectine et la gomme gellane pour répondre à la perception divisée du carraghénane par les consommateurs.

Les protéines d'algues devraient détenir une part significative des revenus dans un avenir proche, les poudres de spiruline et de chlorelle étant de plus en plus incorporées dans les shakes de substitution de repas et les barres protéinées. Cependant, des défis tels que la maîtrise du goût et l'amélioration de la digestibilité continuent de limiter leur adoption dans les catégories de snacking grand public. Les lipides, notamment les huiles d'acide docosahexaénoïque (DHA) et d'acide eicosapentaénoïque (EPA), devraient jouer un rôle notable dans la génération de revenus. Cette tendance est largement portée par les fabricants de préparations pour nourrissons qui remplacent l'huile de poisson pour réduire les risques liés aux métaux lourds et s'aligner sur les préférences alimentaires véganes.

Par application : L'alimentation et les boissons maintiennent leur leadership grâce à l'impératif de l'étiquette propre

Sur le marché des produits à base d'algues, les alternatives laitières à base de plantes, les colorants naturels et la fortification végane en oméga-3 devraient contribuer à 48,21 % des revenus du segment alimentation et boissons d'ici 2025, avec un taux de croissance annuel de 8,14 % jusqu'en 2031. Cette croissance est principalement portée par les fabricants qui reformulent leurs produits pour répondre aux exigences d'étiquette propre et au positionnement sans allergènes. Le segment des soins personnels et cosmétiques devrait connaître une croissance rapide en 2025, portée par l'incorporation d'humectants et d'antioxydants dérivés des algues dans des sérums anti-âge et des lotions corporelles. Cependant, ce segment reste plus modeste en revenus absolus par rapport au segment alimentation et boissons, ne contribuant qu'à une part mineure du total des ventes.

Les compléments alimentaires, tels que les comprimés de spiruline, les capsules de chlorelle et les capsules molles d'astaxanthine, devraient contribuer de manière significative aux revenus dans les années à venir. Ces produits séduisent les consommateurs soucieux de leur santé qui privilégient le soutien immunitaire et les bénéfices antioxydants. Cependant, la croissance de ce segment devrait ralentir à mesure que la fortification alimentaire grand public répond à la demande incrémentale. Les produits pharmaceutiques continuent de représenter une application de niche mais à haute marge, les excipients dérivés des algues et les acides gras oméga-3 étant utilisés dans les systèmes de délivrance de médicaments et les thérapies cardiovasculaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord devrait représenter 34,02 % des revenus du marché des produits à base d'algues en 2025, portée par ses chaînes d'approvisionnement établies en carraghénane et en alginate qui soutiennent les fabricants de produits laitiers à base de plantes et pharmaceutiques. Cependant, la croissance dans la région devrait se modérer annuellement jusqu'en 2031 en raison de la saturation du marché dans les alternatives laitières et de l'évolution de l'acceptation réglementaire des ingrédients à base d'algues. La demande devrait se déplacer vers des applications émergentes telles que les colorants naturels et les huiles oméga-3 véganes. L'expansion en 2025 par la Food and Drug Administration des États-Unis (FDA) du statut Généralement Reconnu comme Sûr (GRAS) à des souches supplémentaires de chlorelle et de spiruline a simplifié les approbations de formulation, permettant aux fabricants alimentaires américains d'inclure des protéines d'algues dans des barres de snacking et des boissons prêtes-à-boire sans longues procédures réglementaires [2]Source : Food and Drug Administration des États-Unis, "Inventaire des avis GRAS," fda.gov. Par ailleurs, la loi californienne de 2025 sur l'étiquetage des colorants alimentaires, qui exige des avertissements en face avant pour les colorants synthétiques, a encouragé les marques de boissons à adopter la phycocyanine pour éviter les étiquettes stigmatisantes tout en maintenant des teintes bleues vives dans les boissons sportives et les eaux aromatisées.

La région Asie-Pacifique devrait croître à un taux de croissance annuel composé (CAGR) de 8,84 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide. Cette croissance est alimentée par les investissements de la Chine dans la technologie des photobioréacteurs, l'expansion des exportations de spiruline de l'Inde et l'utilisation croissante au Japon d'acide docosahexaénoïque (DHA) dérivé des algues dans les préparations pour nourrissons et les produits nutritionnels pour personnes âgées. Le Plan quinquennal 2025 de la Chine a alloué 3,6 milliards CNY à la recherche en biotechnologie des algues, en se concentrant sur la réduction des coûts dans les systèmes de photobioréacteurs et l'optimisation des souches productrices de lipides pour établir le pays comme fournisseur mondial d'huiles oméga-3. En Inde, les fermes de spiruline du Tamil Nadu et du Gujarat ont augmenté leur production à 15 000 tonnes annuellement en 2025, exportant de la poudre en vrac vers des marques européennes de compléments alimentaires et approvisionnant les fabricants nationaux de médicaments ayurvédiques. Cette croissance est soutenue par des subventions gouvernementales visant à promouvoir la culture des algues comme source de protéines résiliente face au changement climatique.

En Europe, la croissance est soutenue par des réglementations strictes sur les étiquettes propres et la demande des consommateurs pour des ingrédients traçables et durables. Cependant, la croissance annuelle devrait se modérer jusqu'en 2031 à mesure que les marchés matures en Allemagne, en France et au Royaume-Uni approchent de la saturation dans les catégories des produits laitiers à base de plantes et des compléments alimentaires. Les approbations de nouveaux aliments 2025 de l'Autorité européenne de sécurité des aliments (EFSA) pour les huiles oméga-3 dérivées des algues et les colorants à la phycocyanine ont supprimé les obstacles réglementaires qui limitaient auparavant l'adoption. Cela a permis une utilisation plus large de ces ingrédients dans les formulations des secteurs des boissons, de la boulangerie et de la confiserie [3]Source : Autorité européenne de sécurité des aliments, "Nouveaux aliments," efsa.europa.eu.

Note: Les parts de segments de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des produits à base d'algues est modérément fragmenté, comprenant des fournisseurs d'ingrédients multinationaux, des cultivateurs d'algues spécialisés et des transformateurs régionaux en concurrence sur des facteurs tels que le prix, la pureté et la durabilité. Des entreprises comme Archer Daniels Midland, Cargill et BASF utilisent des chaînes d'approvisionnement intégrées verticalement et des réseaux de distribution mondiaux pour sécuriser des contrats en volume avec les fabricants alimentaires. Cependant, elles font face à des pressions sur les marges en raison de la tarification des produits de base que sont le carraghénane et l'alginate, ce qui les conduit à des repositionnements stratégiques vers des produits à plus haute valeur ajoutée tels que les caroténoïdes et les protéines d'algues par le biais d'acquisitions et de coentreprises. Par exemple, DSM-Firmenich prévoit de lancer une souche d'Haematococcus génétiquement optimisée en 2025. Cela démontre comment les acteurs établis s'appuient sur la recherche et le développement pour maintenir un positionnement premium face aux concurrents asiatiques à faibles coûts.

Les opportunités de croissance se concentrent dans les excipients pharmaceutiques, où les polymères dérivés des algues peuvent remplacer les dérivés synthétiques de cellulose dans les comprimés à libération contrôlée, et dans les aliments pour animaux de compagnie, où les huiles oméga-3 soutiennent la santé articulaire et la qualité du pelage sans l'instabilité oxydative associée à l'huile de poisson. Les acteurs émergents adoptent des systèmes de photobioréacteurs fermés et une optimisation nutritionnelle pilotée par l'intelligence artificielle (IA), atteignant des taux de lots sans contamination allant jusqu'à 95 %. Cette cohérence qualitative leur permet d'accéder à des marchés à haute pureté tels que les produits pharmaceutiques et les préparations pour nourrissons.

Par ailleurs, les dépôts de brevets pour des conceptions de photobioréacteurs modulaires avec capture intégrée de dioxyde de carbone (CO2) mettent en évidence une concurrence croissante en matière d'efficacité de culture. Ces innovations permettent aux producteurs de générer des flux de revenus issus de la compensation carbone, contribuant à subventionner les coûts de production et à améliorer le rendement du capital investi.

Leaders du secteur des produits à base d'algues

Archer Daniels Midland Company

Cargill, Incorporated

BASF SE

DSM-Firmenich AG

Corbion NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : La filiale américaine de DIC, Earthrise Nutritionals, a inauguré une nouvelle installation de culture d'algues Spiruline en Californie. L'investissement de 1,2 milliard JPY intègre l'IA, le SCADA, la robotique et des systèmes à zéro rejet pour permettre une agriculture intelligente durable, axée sur la production d'aliments santé et du colorant LINABLUE.

- Octobre 2024 : DSM-Firmenich a lancé Life's DHA B54-0100, une huile d'algues hautement concentrée contenant 545 mg de DHA et 80 mg d'EPA par gramme. Cette innovation permet de réduire la taille des capsules de compléments alimentaires et vise à remédier à la carence en oméga-3. Ce lancement marque un développement notable dans la technologie des oméga-3 dérivés des algues et soutient la croissance de l'entreprise sur les marchés nord-américains.

- Octobre 2024 : Algiecel a obtenu 6,5 millions EUR de financement en fonds propres pour développer la production de microalgues destinée aux secteurs de l'alimentation animale et humaine. L'entreprise vise à s'approvisionner en matières premières pour bioréacteurs auprès d'industries émettrices de CO2 tout en générant de la biomasse et de la bio-huile à haute valeur ajoutée.

Portée du rapport mondial sur le marché des produits à base d'algues

Les produits à base d'algues, dérivés d'organismes aquatiques unicellulaires, présentent un profil nutritionnel riche. Ces produits trouvent des applications dans les compléments alimentaires, les soins personnels et les produits pharmaceutiques. Le marché des produits à base d'algues est catégorisé par source, type de produit, application et géographie. Les sources comprennent les algues brunes, les algues rouges, les algues vertes et les algues bleu-vert. Les types de produits englobent les protéines d'algues, l'alginate, le carraghénane, les caroténoïdes, les lipides et d'autres variantes. Les applications vont des soins personnels, de l'alimentation et des boissons, des compléments alimentaires et des produits pharmaceutiques à l'alimentation animale et autres. Le rapport fournit également une analyse géographique du marché, en se concentrant sur les régions développées et émergentes, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché est présentée en USD et le volume en tonnes pour tous les segments mentionnés ci-dessus.

| Algues brunes |

| Algues rouges |

| Algues vertes |

| Algues bleu-vert |

| Hydrocolloïdes | Carraghénane |

| Alginate | |

| Autres | |

| Protéines d'algues | |

| Caroténoïdes | |

| Lipides | |

| Autres types de produits |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Compléments alimentaires |

| Produits pharmaceutiques |

| Alimentation animale |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Algues brunes | |

| Algues rouges | ||

| Algues vertes | ||

| Algues bleu-vert | ||

| Par type de produit | Hydrocolloïdes | Carraghénane |

| Alginate | ||

| Autres | ||

| Protéines d'algues | ||

| Caroténoïdes | ||

| Lipides | ||

| Autres types de produits | ||

| Par application | Alimentation et boissons | |

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Alimentation animale | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des produits à base d'algues d'ici 2031 ?

Il devrait atteindre 5,84 milliards USD, progressant à un CAGR de 7,17 % entre 2026 et 2031.

Quelle source d'algues se développe le plus rapidement ?

Les algues vertes, portées par la spiruline et la chlorelle, sont prévues pour un CAGR de 9,19 % jusqu'en 2031.

Pourquoi les caroténoïdes gagnent-ils du terrain en aquaculture ?

Les normes biologiques pour le saumon interdisent les pigments synthétiques, de sorte que les fabricants d'aliments se tournent vers l'astaxanthine dérivée des algues à une concentration de 4 % qui réduit les taux d'inclusion.

Quelles régions connaîtront la croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 8,84 % alors que la Chine et l'Inde développent les photobioréacteurs et les exportations de spiruline.

Quelle application représente la majorité de la demande ?

L'alimentation et les boissons restent dominantes, représentant 48,21 % des revenus en 2025, les marques reformulant leurs produits pour des étiquettes propres.

Dernière mise à jour de la page le: