Taille et part du marché des stents à élution médicamenteuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

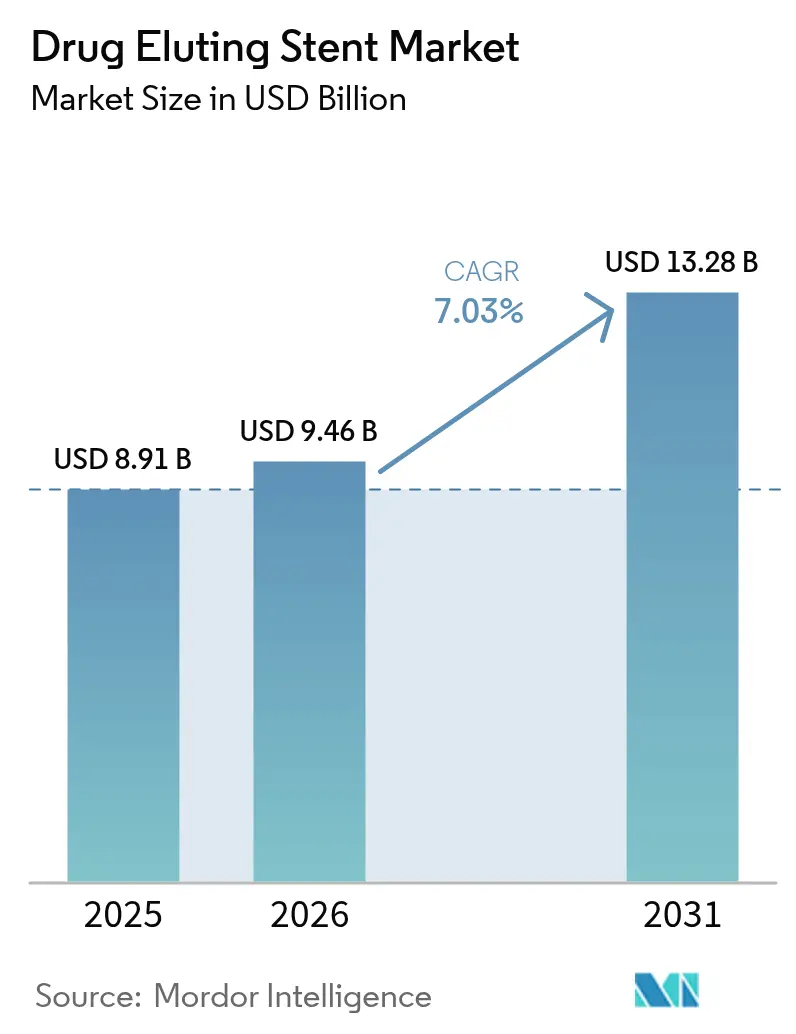

| Taille du Marché (2026) | 9.46 Milliards de dollars |

| Taille du Marché (2031) | 13.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

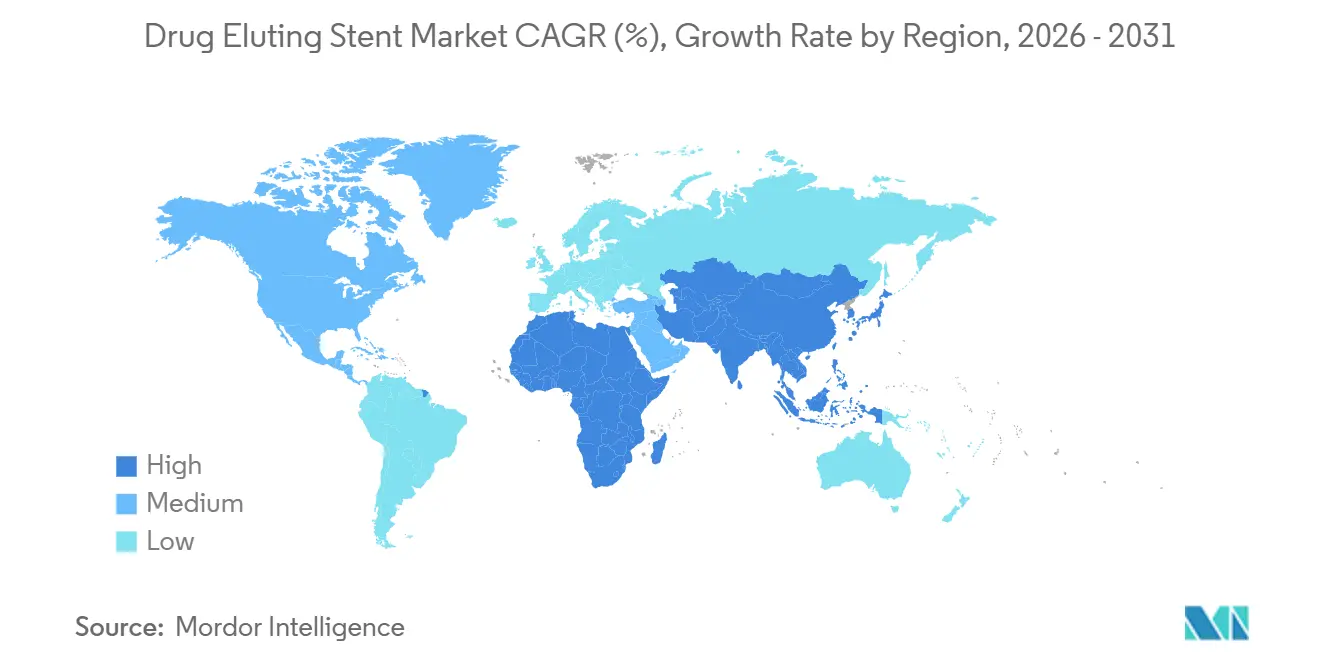

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

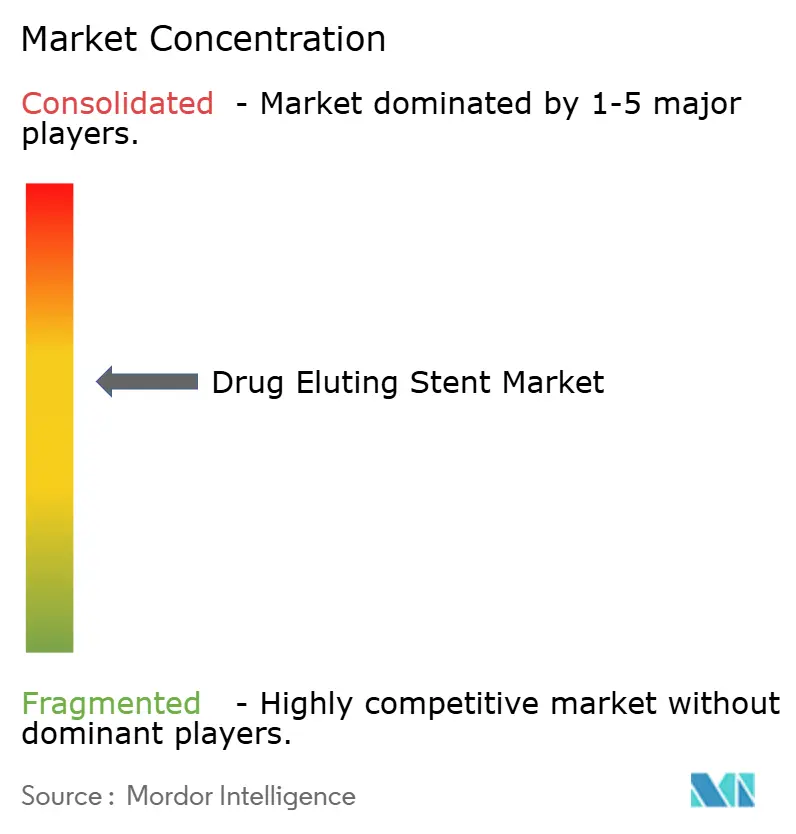

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents à élution médicamenteuse par Mordor Intelligence

La taille du marché des stents à élution médicamenteuse devrait passer de 8,91 milliards USD en 2025 à 9,46 milliards USD en 2026 et atteindre 13,28 milliards USD d'ici 2031, avec un CAGR de 7,03 % sur la période 2026-2031.

L'élargissement de l'éligibilité créé par l'étiquetage d'un mois de double antiplaquettaire, la pénétration soutenue des designs à entretoises ultra-fines et le déplacement continu des procédures non compliquées vers les centres chirurgicaux ambulatoires sous-tendent cette trajectoire. Les plateformes à polymère biorésorbable, les échafaudages en alliage de magnésium et l'imagerie intravasculaire guidée par l'IA convergent pour réduire la thrombose tardive du stent, diminuer les revascularisations répétées et raccourcir le temps de procédure — des changements qui élargissent la population adressable et compriment le coût total des soins. Les dynamiques régionales évoluent tout aussi rapidement : les fabricants nationaux en Chine et en Inde commercialisent désormais des plateformes cobalt-chrome à des prix 40 à 60 % inférieurs aux équivalents occidentaux, tandis que les agences au Japon et en Corée du Sud accélèrent l'homologation des dispositifs sans polymère qui démontrent une sécurité supérieure chez les patients âgés souffrant d'insuffisance rénale. Simultanément, les hôpitaux font face à des obligations de surveillance post-commercialisation plus strictes qui allongent la génération de preuves mais améliorent l'applicabilité en conditions réelles — une recalibration réglementaire qui favorise les entreprises dotées d'une solide infrastructure clinique.

Principaux enseignements du rapport

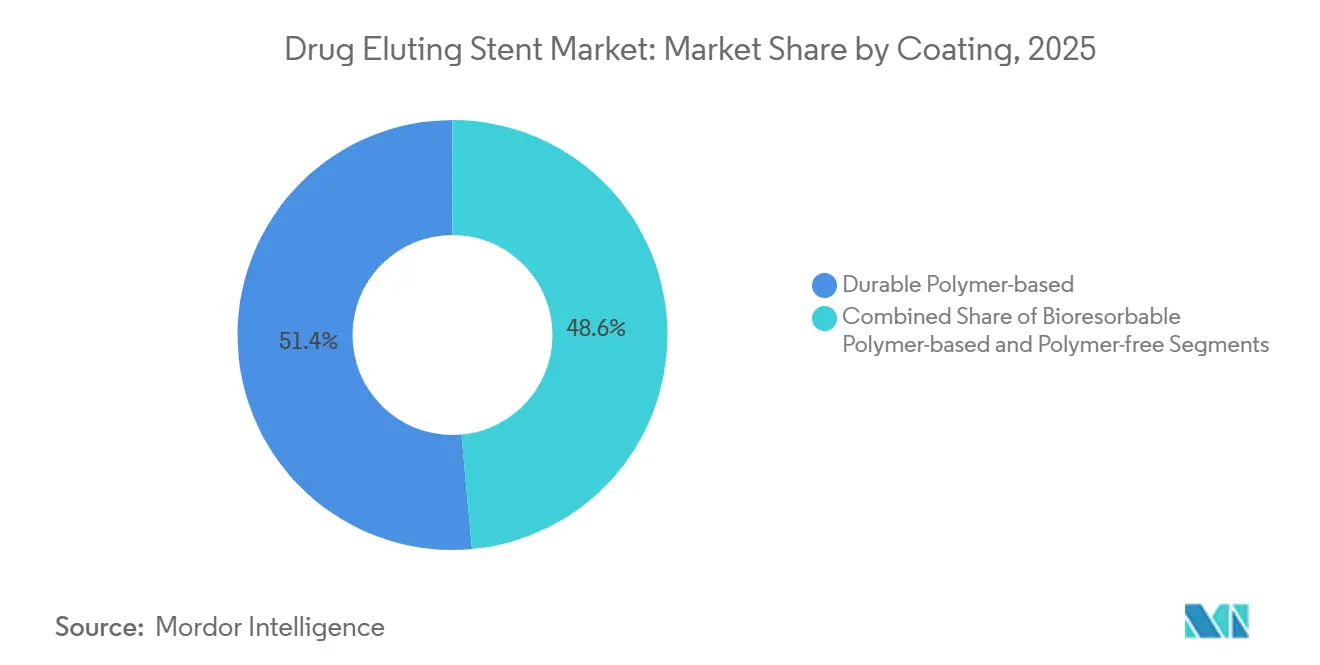

- Par type de revêtement, les polymères durables ont dominé avec 51,44 % de la part du marché des stents à élution médicamenteuse en 2025, tandis que les plateformes biorésorbables devraient progresser à un CAGR de 10,36 % jusqu'en 2031.

- Par matériau, les alliages cobalt-chrome représentaient 37,66 % de la taille du marché des stents à élution médicamenteuse en 2025 ; les composites en alliage de magnésium sont en voie de croître à un CAGR de 11,77 % sur la période 2026-2031.

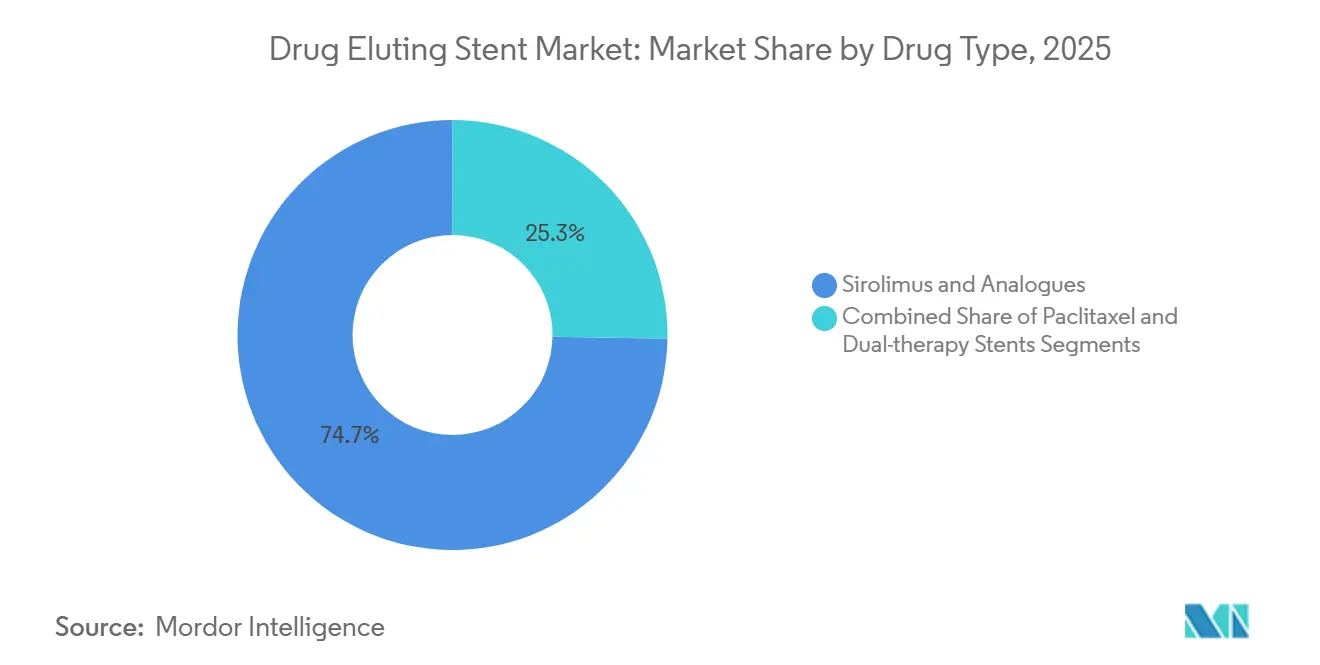

- Par type de médicament, le sirolimus et ses analogues ont capturé 74,73 % de la part en 2025, tandis que les stents à double thérapie combinée devraient se développer à un CAGR de 11,64 % jusqu'en 2031.

- Par application, la maladie coronarienne représentait 72,42 % de la taille du marché des stents à élution médicamenteuse en 2025 ; la maladie artérielle périphérique devrait progresser à un CAGR de 10,43 % jusqu'en 2031.

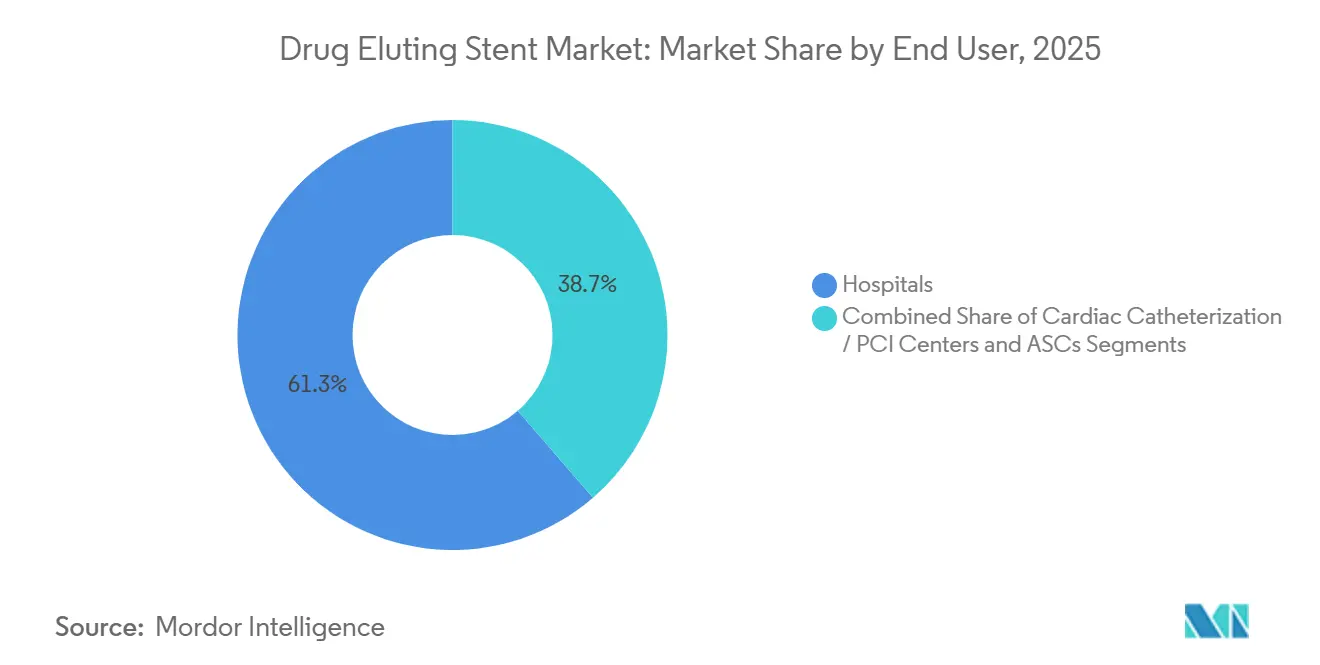

- Par utilisateur final, les hôpitaux détenaient 61,33 % de la part des revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 9,64 % durant 2026-2031.

- Par géographie, l'Amérique du Nord a dominé avec 39,43 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Stents à Élution de Médicaments*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la maladie coronarienne et vieillissement de la population | +1.8% | Mondial, aigu en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des volumes d'ICP et préférence pour les interventions mini-invasives | +1.5% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées dans les revêtements polymères et les plateformes à entretoises ultra-fines | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Étiquetage DAPT d'un mois élargissant le bassin de patients éligibles | +1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Production nationale de stents à élution médicamenteuse à faible coût stimulant l'adoption en Asie émergente | +1.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Imagerie intravasculaire guidée par l'IA améliorant le succès de la pose de stents | +0.4% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie coronarienne et vieillissement de la population

L'incidence mondiale de la maladie coronarienne augmente en parallèle avec le doublement de la tranche démographique des ≥ 65 ans, et les patients se présentent désormais avec une maladie plurivasculaire nécessitant deux implants ou plus par procédure, soutenant les volumes de dispositifs malgré les progrès de la cardiologie préventive.[1]Organisation mondiale de la Santé, "Faits essentiels sur les maladies cardiovasculaires," who.int L'enrôlement stratifié par âge, désormais obligatoire dans les essais pivots, garantit la pertinence des données pour les 40 % d'interventions réalisées chez les bénéficiaires de Medicare, tandis que la comorbidité de la maladie rénale chronique rend les stents à polymère biorésorbable attrayants car ils éliminent le matériau étranger à long terme. Les sociétés de cardiologie gériatrique en Europe et au Japon approuvent les échafaudages à entretoises ultra-fines avec des schémas antiplaquettaires abrégés, des recommandations qui convergent avec les exigences évolutives de la norme ISO 14155 pour les analyses spécifiques à l'âge.[2]Organisation internationale de normalisation, "ISO 14155:2025 Investigation clinique," iso.org

Croissance des volumes d'ICP et préférence pour les interventions mini-invasives

Le volume annuel d'ICP aux États-Unis a atteint 550 000 en 2024, mais la progression en Asie-Pacifique est plus marquée, la Chine ayant enregistré 950 000 interventions grâce à l'expansion de l'assurance rurale.[3]Commission nationale de la santé de Chine, "Rapport annuel sur l'ICP 2025," nhc.gov.cn L'accès radial et la sortie le jour même sont désormais courants, réduisant les complications vasculaires et libérant des capacités hospitalières. L'adoption sur le marché des stents à élution médicamenteuse s'accélère car la revascularisation de la lésion cible reste inférieure à 5 % à 12 mois, une mesure intégrée dans les tableaux de bord des payeurs.

Avancées dans les revêtements polymères et les plateformes à entretoises ultra-fines

Les échafaudages platine-chrome de soixante micromètres offrent une résistance radiale supérieure à 0,2 MPa tout en réduisant suffisamment les perturbations du flux pour diminuer de 18 % l'échec de la lésion cible par rapport aux dispositifs de première génération. La résorption prévisible du polymère en 12 à 18 mois élimine l'inflammation chronique, et les designs sans polymère homologués par la FDA servent désormais les patients ne pouvant pas tolérer une double thérapie prolongée. Les tests de dégradation ISO 10993-13 ajoutent 200 000 USD aux coûts de validation mais améliorent la transparence en matière de sécurité.

Étiquetage DAPT d'un mois élargissant le bassin de patients éligibles

L'essai MASTER-DAPT a ouvert les schémas d'un mois aux cas à haut risque hémorragique et a conduit à des mises à jour d'étiquetage aux États-Unis pour trois produits leaders. Ce changement de politique a immédiatement libéré 150 000 patients américains précédemment différés pour la pose de stents et a stimulé les recommandations de l'Agence européenne des médicaments selon lesquelles toute plateforme biorésorbable avec ≤ 1 % de thrombose à 12 mois peut revendiquer un étiquetage similaire.

Analyse de l'Impact des Freins sur le Marché des Stents à Élution de Médicaments*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes en matière de preuves à long terme | –0.6% | Mondial, aigu en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coût élevé des dispositifs et des procédures dans les régions à faibles revenus | –0.5% | Afrique subsaharienne, Asie du Sud, Amérique du Sud | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en polymères de qualité médicale et principes actifs pharmaceutiques | –0.3% | Mondial, risque de perturbation maximal en Europe | Court terme (≤ 2 ans) |

| Cannibalisation concurrentielle par les ballons à élution médicamenteuse dans la resténose intrastent/petits vaisseaux | –0.4% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes en matière de preuves à long terme

Le règlement européen sur les dispositifs médicaux impose un suivi de cinq ans pour chaque échafaudage biorésorbable, ajoutant 8 millions USD et jusqu'à trois ans aux programmes pivots, tandis que la FDA exige désormais une non-infériorité en face à face par rapport aux comparateurs de référence, doublant la taille de l'échantillon jusqu'à 3 000 sujets. Les mandats de registres post-commercialisation couvrant les 10 000 premiers implants contraignent les petites entreprises tout en améliorant la fidélité de la surveillance.

Coût élevé des dispositifs et des procédures dans les régions à faibles revenus

Les prix unitaires de 1 200 à 3 500 USD représentent jusqu'à 60 % des dépenses de santé annuelles dans certains pays d'Afrique subsaharienne. Seulement 15 % des hôpitaux de district en Inde et au Nigeria disposent de laboratoires de cathétérisme, contraignant à des transferts de patients sur une distance moyenne de 150 km, tandis que les programmes de donateurs mondiaux ne peuvent subventionner que 30 000 des quelque 2 millions d'interventions annuelles non satisfaites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Stents à Élution de Médicaments

Par type de revêtement :

les polymères biorésorbables progressent face aux préoccupations croissantes liées à l'inflammationLes dispositifs à polymère durable détenaient 51,44 % de la part du marché des stents à élution médicamenteuse en 2025, soutenus par d'abondantes données historiques, mais les revêtements biorésorbables progressent à un CAGR de 10,36 % jusqu'en 2031 car la dégradation en 12 mois élimine les réactions chroniques aux corps étrangers. Les alternatives sans polymère ont atteint 12 % de part en 2025 et figurent désormais en tête des stratégies antiplaquettaires abrégées. Les tests de toxicité ISO 10993-13 ont augmenté les coûts initiaux mais renforcé la confiance des cliniciens, aidant la taille du marché des stents à élution médicamenteuse pour les plateformes biorésorbables à progresser régulièrement.

Les opérateurs continuent de sélectionner les polymères durables pour les lésions complexes associées au diabète nécessitant une élution médicamenteuse prolongée, mais l'utilisation courante évolue. L'essai BIOFLOW-VI présenté à l'ACC 2025 a montré une thrombose tardive du stent inférieure de 25 % avec les revêtements biorésorbables au-delà de deux ans, un effet qui devrait accélérer la cannibalisation des anciennes plateformes et renforcer la tendance du marché des stents à élution médicamenteuse vers des polymères plus fins et à absorption plus rapide.

Par matériau :

les alliages de magnésium émergent comme échafaudages radiotransparents à résorption complèteLe cobalt-chrome est resté la base avec 37,66 % de part en 2025, mais les composites en alliage de magnésium progressent plus rapidement à un CAGR de 11,77 % car la résorption complète en 12 mois restaure la vasomotricité. Les alliages platine-chrome offrent les entretoises les plus fines — 60 µm — tout en détenant 28 % de part, conservant une position dans les vaisseaux calcifiés nécessitant une force radiale élevée. L'acier inoxydable a reculé à un chiffre unique alors que les chirurgiens privilégient une endothélialisation accélérée. Les études de dégradation sur modèles animaux imposées par la norme ISO 10993-15 ont allongé les délais de développement des produits mais dissipé les préoccupations de toxicité, renforçant l'acceptation clinique des nouveaux métaux et soutenant les perspectives de taille du marché des stents à élution médicamenteuse pour les dispositifs en magnésium.

La résorption à 95 % de l'Esprit BTK à 12 mois a démontré une restauration fonctionnelle dans les lésions sous le genou et fournit un modèle pour les futures plateformes en magnésium, une avancée qui devrait détourner les applications périphériques des cages permanentes en nitinol et diversifier davantage le marché des stents à élution médicamenteuse.

Par type de médicament :

les analogues du sirolimus dominent tandis que les plateformes à double thérapie ciblent les lésions complexesLes composés de la famille du sirolimus contrôlaient 74,73 % des revenus en 2025, s'appuyant sur quatre décennies de données de sécurité. Les combinaisons à double thérapie sont les plus en progression à un CAGR de 11,64 %, associant des médicaments antiprolifératifs et anti-inflammatoires, notamment dans les cas de bifurcation et d'occlusion totale chronique où l'inflammation et la migration des cellules musculaires lisses coexistent. Les plateformes au paclitaxel, à 18 % de part, font face à une attrition continue en raison de la prudence réglementaire dans les artères périphériques, poussant de nombreuses entreprises à reformuler avec des analogues du sirolimus — un pivot qui renforce la tendance du marché des stents à élution médicamenteuse vers l'inhibition de mTOR.

Les projets en développement explorant les combinaisons sirolimus-probucol ou sirolimus-tacrolimus doivent compléter des études de toxicologie doubles, allongeant les délais jusqu'à 18 mois, mais ils promettent une resténose tardive plus faible et pourraient accroître la taille du marché des stents à élution médicamenteuse pour les dispositifs destinés aux lésions complexes une fois les obstacles de sécurité franchis.

Par application :

la maladie artérielle périphérique progresse avec l'approbation des échafaudages sous le genouLes indications coronariennes dominent toujours avec 72,42 % des revenus de 2025, mais la maladie artérielle périphérique progresse de 10,43 % annuellement après que l'homologation FDA de l'échafaudage Esprit BTK a ouvert un segment longtemps mal desservi par l'angioplastie. Les cas fémoropoplités continuent de s'appuyer sur des designs auto-expansibles en nitinol, mais la résorption du magnésium et la restauration de la pulsatilité repositionnent la thérapie sous le genou et élargissent la part du marché des stents à élution médicamenteuse pour les applications périphériques.

Le CMS attribue une classification de paiement ambulatoire plus élevée aux interventions fémoropoplitées, améliorant les marges pour les centres ambulatoires et favorisant la dispersion géographique des services. Les recommandations harmonisées de la FDA permettent aux données coronariennes d'être transposées aux dossiers périphériques, réduisant de 1 million USD chaque nouvelle demande et stimulant une vague d'activité en développement qui devrait accroître la taille du marché des stents à élution médicamenteuse consacrée à la thérapie de sauvetage des membres.

Par utilisateur final :

les centres ambulatoires gagnent des parts alors que la sortie le jour même devient la normeLes hôpitaux ont conservé 61,33 % de part en 2025 car ils restent le centre névralgique pour les cas plurivasculaires et les syndromes coronariens aigus à haut risque. Pourtant, les centres chirurgicaux ambulatoires, soutenus par la parité de remboursement, enregistrent un CAGR de 9,64 % en capitalisant sur les protocoles d'accès radial permettant une sortie le jour même. Les centres de cathétérisme indépendants détiennent 22 % de part, utilisant une dotation en personnel rationalisée et des frais généraux réduits pour traiter les marchés urbains à fort débit — une dynamique qui souligne la migration régulière et génère de nouvelles arènes de concurrence au sein du marché des stents à élution médicamenteuse.

Les hôpitaux répliquent en établissant des services ambulatoires hors site qui facturent toujours aux tarifs hospitaliers ambulatoires, atténuant l'érosion des parts. Les opérateurs ambulatoires adoptent entre-temps des consoles d'imagerie guidées par l'IA pour accélérer les flux de travail — un facteur de différenciation désormais pris en compte dans les listes de prestataires préférés des payeurs — une évolution qui cimente les transferts de site de service et maintient le marché des stents à élution médicamenteuse sensible aux critères de performance-coût.

Analyse géographique

Marché des Stents à Élution de Médicaments en Amérique du Nord

L'Amérique du Nord a généré 39,43 % des revenus de 2025, soutenue par la tarification premium des plateformes biorésorbables et un étiquetage d'un mois qui a élargi le bassin de candidats de 150 000 cas. La croissance se modère à mesure que les ballons à élution de médicaments cannibalisent 32 % des procédures de resténose intrastent, mais l'adoption de l'imagerie guidée par l'IA compense en partie ce ralentissement, maintenant le marché régional des stents à élution de médicaments à une taille considérable.

Marché des Stents à Élution de Médicaments en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,21 % jusqu'en 2031, alors que les volumes annuels d'ICP en Chine approchent le million et que les fabricants nationaux proposent des dispositifs à moins de 600 USD qui respectent les plafonds de prix des marchés émergents. Les voies de dossier harmonisées permettent désormais une soumission unique pour le Japon, la Corée du Sud, Taïwan et l'ASEAN, rationalisant l'accès et accélérant la diffusion des exportations, des catalyseurs qui élèvent la taille du marché des stents à élution de médicaments dans les économies en développement.

Marché des Stents à Élution de Médicaments en EMEA et en Amérique du Sud

L'Europe est aux prises avec les charges de preuves imposées par le RDM qui allongent les approbations de deux à trois ans et coûtent 8 millions USD supplémentaires par échafaudage, ce qui constitue un frein pour les petites entreprises. Néanmoins, la hausse des ratios ICP/PAC et les recommandations de double thérapie d'un mois maintiennent une demande stable. Le Moyen-Orient et l'Afrique, à 6 %, souffrent d'un retard d'adoption dû à des prix unitaires équivalant à la moitié des dépenses de santé par habitant, bien que les investissements du GCC dans l'infrastructure des laboratoires de cathétérisme fassent progresser les volumes. L'Amérique du Sud détient 8 % de part de marché, portée principalement par les 180 000 ICP annuels du Brésil, tandis que l'Argentine et le Chili affichent un CAGR à deux chiffres à mesure que les listes de dispositifs essentiels élargissent la couverture de remboursement.

Paysage concurrentiel

Abbott, Boston Scientific et Medtronic contrôlaient collectivement une large part des revenus de 2025 mais font désormais face à des acteurs asiatiques en rapide expansion qui s'appuient sur la synthèse verticale de médicaments et l'approvisionnement local en métaux pour pratiquer des prix inférieurs. L'étiquetage d'un mois confère à l'XIENCE d'Abbott, au SYNERGY de Boston Scientific et au Resolute Onyx de Medtronic des avantages concurrentiels défendables, mais les plateformes sans polymère et en magnésium des perturbateurs réduisent la différenciation. Les intégrations d'imagerie augmentée par l'IA, pionnières avec l'Ultreon d'Abbott et l'AngioInsight de Boston Scientific, réduisent de 14 % les revascularisations répétées dans les registres et permettent une tarification premium — un bouclier de marge que les leaders établis continueront d'utiliser.

Les opportunités de croissance inexploitées se trouvent dans la maladie artérielle périphérique après que l'homologation sous le genou de l'Esprit BTK a créé un bassin inexploité de diabétiques souffrant d'ischémie critique des membres. Parallèlement, les ballons au paclitaxel homologués par la FDA pour la resténose intrastent ont capturé près d'un tiers de l'indication américaine en 18 mois et ont contraint les fabricants de stents à adopter des portefeuilles hybrides pour se prémunir contre la perte de parts. Le mandat de sécurité sur cinq ans du règlement sur les dispositifs médicaux en Europe accroît les exigences en capital, favorisant les acteurs établis dotés de solides réseaux d'essais et décourageant les challengers asiatiques plus petits d'une entrée immédiate sur le marché européen, même si les marquages CE restent essentiels pour les appels d'offres en Amérique latine et au Moyen-Orient, amplifiant la complexité de l'échiquier mondial.

Leaders du secteur des stents à élution médicamenteuse

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Lepu Medical Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Stents à Élution de Médicaments

- Abbott Laboratories

- Alvimedica

- B. Braun

- Balton Sp.z.o.o

- Biosensors International Group, Ltd.

- BIOTRONIK

- Boston Scientific

- Cook Group

- Elixir Medical

- Johnson & Johnson Services LLC

- JW Medical Systems

- Lepu Medical

- Medtronic

- Meril Life Science

- MicroPort

- OrbusNeich Medical

- Sahajanand Medical Technologies Pvt. Ltd.

- Sino Medical Sciences Technology Inc.

- Terumo

- Translumina

Lire l'Analyse des Entreprises du Marché des Stents à Élution de Médicaments

Développements Récents de l'Industrie sur le Marché des Stents à Élution de Médicaments

- Janvier 2026 : Boston Scientific a obtenu l'approbation du Ministère de la Santé, du Travail et des Affaires sociales du Japon pour son système de stent coronarien à élution d'évérolimus PROMUS, en attente d'une prochaine autorisation de remboursement.

- Octobre 2025 : Orchestra BioMed a commencé à enrôler des patients dans l'essai américain Virtue SAB comparant son ballon à infusion de sirolimus avec le comparateur AGENT à revêtement de paclitaxel pour la resténose intrastent coronarienne.

- Juin 2025 : BIOTRONIK a lancé l'étude Leave Nothing Behind évaluant les ballons à élution médicamenteuse Pantera Lux et les échafaudages en magnésium résorbable Freesolve par rapport aux stents à élution médicamenteuse Orsiro Mission dans les occlusions totales chroniques.

- Mai 2025 : Boston Scientific a reçu l'autorisation de la FDA pour commercialiser le stent à élution de paclitaxel TAXUS Liberte Atom pour des vaisseaux aussi petits que 2,25 mm et a annoncé un déploiement complet aux États-Unis prévu pour juin 2025.

Marché des Stents à Élution de Médicaments Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des stents à élution médicamenteuse (DES) comme des stents coronariens ou vasculaires périphériques fabriqués en usine, portant un médicament antiprolifératif sur un revêtement à libération contrôlée et déployés par cathéter pour prévenir la resténose. Selon Mordor Intelligence, cet univers a généré un chiffre d'affaires de 6,35 milliards USD en 2025, réparti sur cinq régions et huit dimensions produits.

Exclusions du périmètre : les stents métalliques nus, les échafaudages entièrement biorésorbables sans couche médicamenteuse, les ballons à élution médicamenteuse et tous les implants non vasculaires sont exclus de cette analyse.

Segments Couverts dans ce Rapport

- Par type de revêtement

- Polymère durable

- Polymère biorésorbable

- Sans polymère

- Par matériau

- Alliage cobalt-chrome

- Alliage platine-chrome

- Acier inoxydable

- Nitinol

- Alliage/composite de magnésium

- Par type de médicament

- Sirolimus et analogues (évérolimus, zotarolimus, biolimus A9)

- Paclitaxel

- Stents à double thérapie / médicament combiné

- Par application

- Maladie coronarienne

- Maladie artérielle périphérique

- Par utilisateur final

- Hôpitaux

- Centres de cathétérisme cardiaque / ICP

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Nous avons échangé avec des cardiologues interventionnels, des responsables des achats en laboratoire de cathétérisme et des responsables réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages sur les évolutions du mix de stents, l'adoption des polymères et la tarification des appels d'offres nous ont aidés à éprouver les conclusions documentaires et à ajuster les hypothèses aberrantes avant de finaliser la base de référence.

Recherche documentaire

Nous avons commencé par des sources publiques de premier rang telles que la base de données 510(k) de la FDA américaine, le National Inpatient Sample des États-Unis, les sorties hospitalières d'Eurostat, les données d'expédition UN Comtrade et des articles évalués par des pairs de l'American Heart Association. Pour affiner la granularité par entreprise, notre équipe a consulté les données financières de D&B Hoovers et les transcriptions de presse de Dow Jones Factiva.

Les recommandations de dispositifs de la European Society of Cardiology, les statistiques de l'Organisation mondiale de la Santé et les avis de l'Indian National Interventional Council ont permis d'aligner la nomenclature et les prix de vente moyens actuels. Les ressources citées sont données à titre illustratif ; de nombreux autres ensembles de données ont contribué au filtrage, à la validation et à la clarification.

Dimensionnement du marché et prévisions

Un modèle descendant reconstitue les volumes mondiaux d'ICP et d'angioplastie périphérique, puis superpose les courbes de pénétration des stents et de prix moyen pondéré. Des consolidations sélectives ascendantes des revenus des fabricants servent de vérification de vraisemblance. Les variables clés comprennent la croissance des procédures, les ratios stents par cas, la migration vers des designs de troisième génération à mailles fines, l'adoption sans polymère et les plafonds de prix liés aux remboursements. La régression multivariée associée à une analyse de scénarios alimente les perspectives 2026-2030, tandis que des registres de substitution comblent les lacunes partielles par pays, mises à l'échelle à l'aide de multiplicateurs par niveau de revenu validés par des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des filtres d'anomalies, des comparaisons avec des registres indépendants et des révisions multi-analystes. Les analystes de Mordor actualisent les modèles chaque année et rouvrent les entretiens après des approbations, rappels ou changements de politique significatifs, afin que les clients disposent d'une vue à jour.

Comment la Taille du Marché des Stents à Élution de Médicaments de Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées divergent parce que différentes entreprises regroupent des types de dispositifs distincts, appliquent des trajectoires d'érosion des prix variées et effectuent leurs mises à jour selon des calendriers séparés. Nous reconnaissons ces paramètres variables d'emblée.

Des écarts apparaissent lorsque les DES périphériques ou les ballons à élution médicamenteuse sont fusionnés dans les totaux, lorsque des ASP constants surestiment les revenus, ou lorsque les marchés émergents ne sont pas actualisés pendant plusieurs années. Le périmètre rigoureux de Mordor, l'actualisation annuelle et la double validation par les volumes de procédures et les revenus audités minimisent ces variations et maintiennent la fiabilité de notre base de référence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,35 Md USD (2025) | Mordor Intelligence | - |

| 8,29 Md USD (2025) | Global Consultancy A | Inclut les ballons à élution médicamenteuse et les stents périphériques hybrides ; repose sur des instantanés de revenus statiques |

| 8,80 Md USD (2024) | Industry Association B | Utilise des volumes de procédures agrégés sans déduire les chevauchements et applique des ASP constants |

| 11,50 Md USD (2025) | Market Publisher C | Regroupe tous les types de stents et gonfle les totaux avec des hypothèses d'ASP élevées ajustées à l'inflation |

En résumé, notre sélection de périmètre transparente, nos vérifications primaires récurrentes et notre modélisation équilibrée descendante et ascendante offrent aux décideurs une vision du marché traçable, reproductible et réalistement alignée sur les tendances d'utilisation clinique.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des stents à élution médicamenteuse d'ici 2031 ?

Il devrait atteindre 13,28 milliards USD d'ici 2031, avec un CAGR de 7,03 % de 2027 à 2031.

Quel type de revêtement connaît la croissance la plus rapide ?

Les polymères biorésorbables progressent à un CAGR de 10,36 % car la dégradation en 12 mois réduit la thrombose tardive du stent.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts ?

La parité de remboursement du CMS et les protocoles d'accès radial permettent une sortie le jour même, faisant progresser les volumes des centres chirurgicaux ambulatoires à un CAGR de 9,64 %.

Quel rôle joue l'IA dans le déploiement moderne des stents ?

L'imagerie par tomographie par cohérence optique guidée par l'IA détecte la malapposition avec une sensibilité de 92 % et a réduit les revascularisations répétées de 14 % lors des premières utilisations.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 9,21 % grâce à des volumes de procédures élevés et à des dispositifs nationaux à faible coût.

Les ballons à élution médicamenteuse constituent-ils une menace majeure pour les stents ?

Oui, ils traitent désormais 32 % des cas de resténose intrastent aux États-Unis après l'approbation de la FDA en 2024, exerçant une pression sur les poses répétées de stents.

Dernière mise à jour de la page le: