Taille et part du marché de la sécurité aéroportuaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.84 Milliards de dollars |

| Taille du Marché (2031) | 27.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité aéroportuaire par Mordor Intelligence

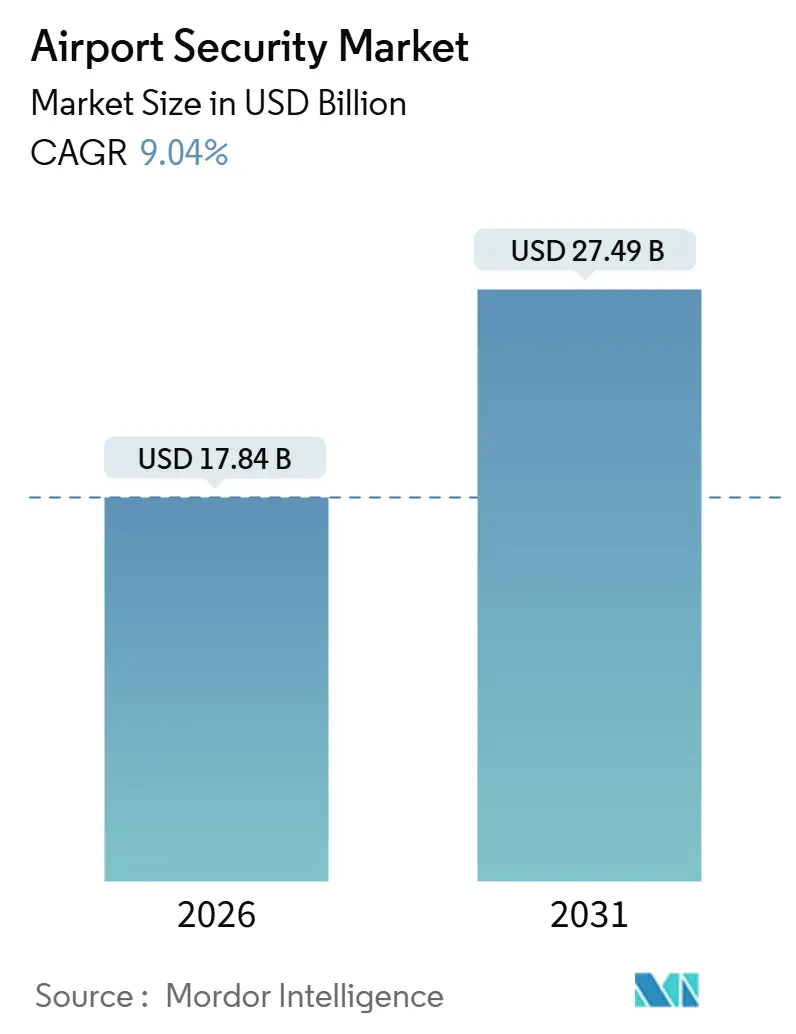

La taille du marché de la sécurité aéroportuaire s'élevait à 17,84 milliards USD en 2026 et devrait atteindre 27,49 milliards USD d'ici 2031, enregistrant un TCAC de 9,04 % sur la période de prévision. La forte reprise du trafic passagers vers le seuil des 10 milliards de voyageurs, le déploiement rapide de points de contrôle biométriques sans contact et les mandats en faveur de la résilience cyber-physique repositionnent la sécurité, qui passe d'un centre de coûts à un facteur de différenciation protecteur des revenus. Les couloirs de contrôle migrent vers des scanners à tomographie assistée par ordinateur (TAO) permettant aux passagers de laisser liquides et ordinateurs portables dans leurs bagages. Parallèlement, les bornes d'authentification des titres d'identité vérifient les visages par rapport aux pièces d'identité avec photo en moins de deux secondes, réduisant les temps de trajet entre le trottoir et la porte d'embarquement et stimulant les dépenses commerciales. Les centres de commandement intégrés transmettent les données de périphérie vers le cloud pour des analyses par intelligence artificielle signalant les anomalies en temps réel, permettant aux aéroports de redéployer le personnel depuis la surveillance de murs d'écrans vers la résolution d'incidents. Les plateformes de taille intermédiaire contournent les systèmes hérités grâce à des plateformes modulaires et natives du cloud acquises sous forme de services par abonnement, réduisant les cycles d'intégration et alignant le renouvellement technologique sur la croissance du trafic. Sur le plan régional, l'Asie-Pacifique reste l'ancre des revenus. Toutefois, le Moyen-Orient et l'Afrique affichent la croissance composée la plus rapide, les méga-projets tels que l'aéroport international King Salman de Riyad intégrant le voyage sans friction dans les plans directeurs dès leur conception.

Principaux enseignements du rapport

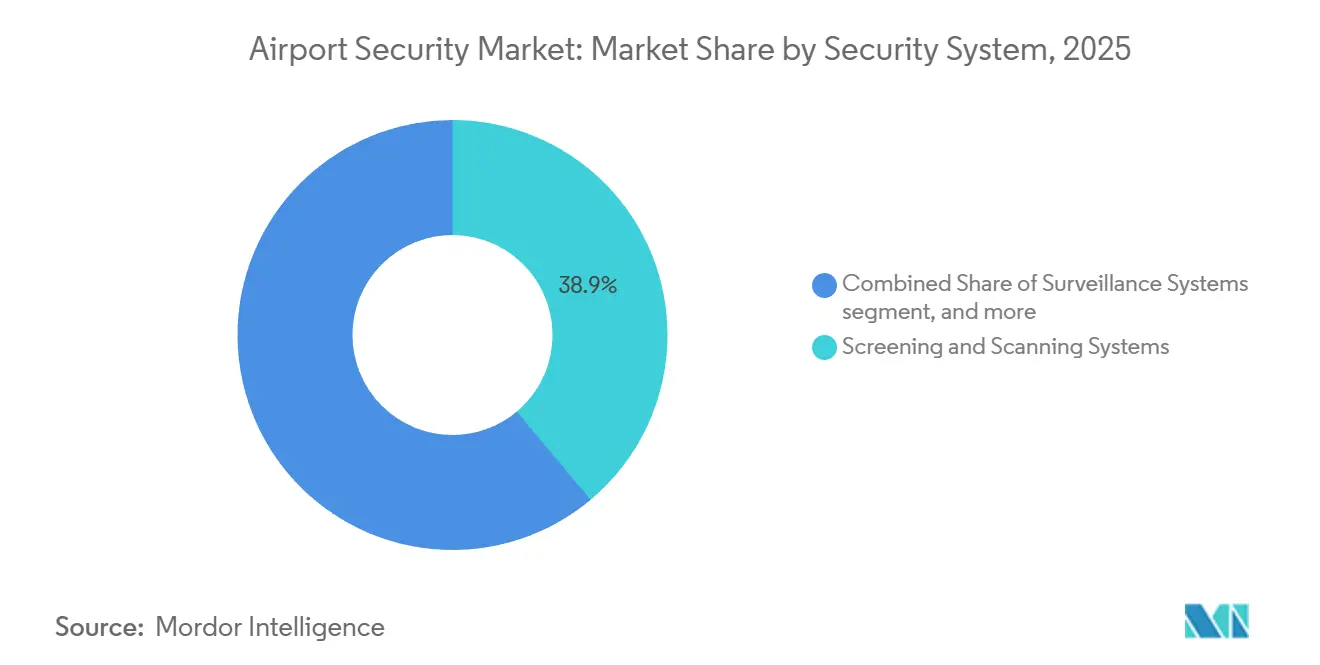

- Par système de sécurité, le contrôle et la détection représentaient une part de 38,90 % du marché de la sécurité aéroportuaire en 2025 ; le contrôle d'accès et la biométrie devraient se développer à un TCAC de 10,75 % jusqu'en 2031.

- Par taille d'aéroport, les plateformes traitant plus de 50 millions de passagers ont capté 40,70 % de la taille du marché de la sécurité aéroportuaire en 2025, tandis que le segment des 15 à 30 millions de passagers devrait progresser à un TCAC de 10,98 % jusqu'en 2031.

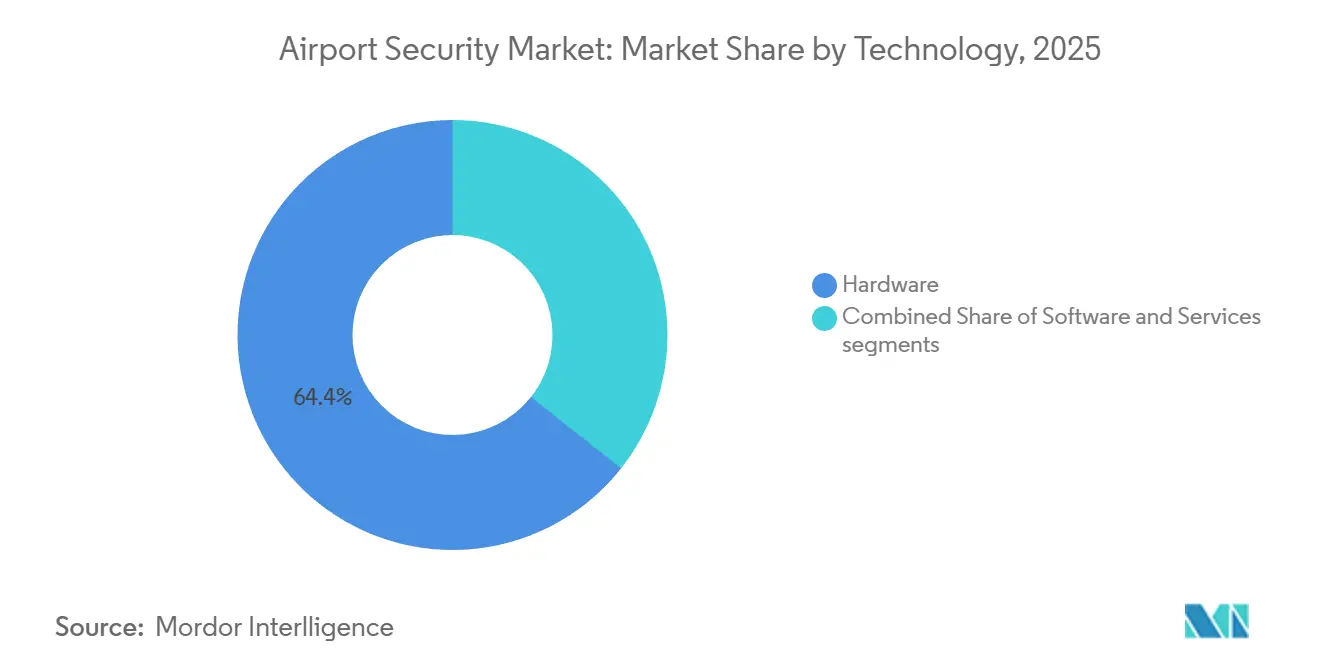

- Par technologie, le matériel représentait une part de 64,35 % des dépenses en 2025, et le logiciel devrait croître à un TCAC de 11,65 % jusqu'en 2031.

- Par application, les zones de terminal représentaient 49,85 % des revenus de 2025, tandis que le périmètre et les zones réservées devraient afficher un TCAC de 12,50 % jusqu'en 2031.

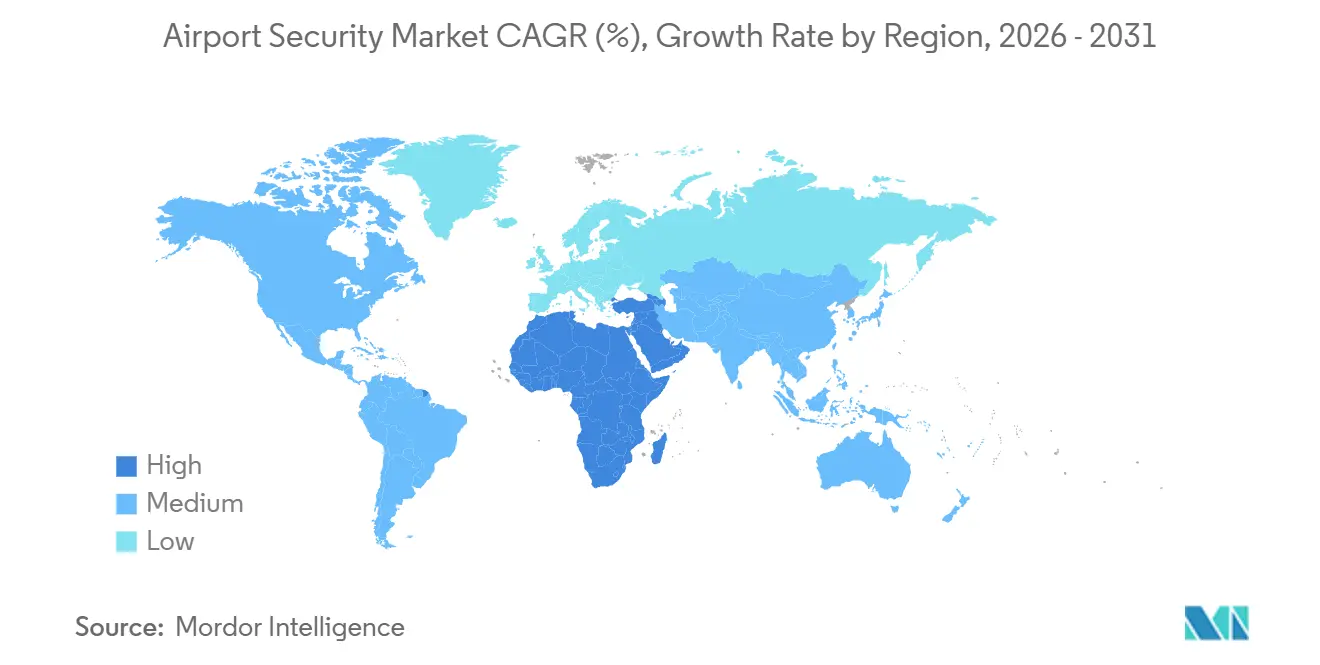

- Par géographie, la région Asie-Pacifique détenait 36,45 % des revenus mondiaux en 2025, mais le Moyen-Orient et l'Afrique devraient croître à un TCAC de 11,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la sécurité aéroportuaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du trafic passagers et contrôle sans contact | +1.8% | Mondial, Asie-Pacifique et Moyen-Orient en tête | Moyen terme (2 à 4 ans) |

| Réglementations internationales de sécurité harmonisées | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Commandement et contrôle intégrés (C2) avec analyses par intelligence artificielle | +1.6% | Amérique du Nord et Europe en tant que premiers adoptants | Moyen terme (2 à 4 ans) |

| Convergence cyber-physique et migration vers le cloud | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Initiatives d'identité unique biométrique et de voyage sans friction | +1.9% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Europe | Court terme (≤ 2 ans) |

| Menaces des drones et des systèmes aériens sans pilote stimulant la demande périmétrique | +1.2% | Amérique du Nord et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic passagers et contrôle sans contact

Les volumes record rivalisent désormais avec les niveaux d'avant la pandémie, contraignant les points de contrôle à traiter les voyageurs en quelques minutes plutôt qu'en quelques heures. La TSA a installé 2 054 unités d'authentification des titres d'identité dans 250 aéroports d'ici octobre 2025 et prévoit 3 585 unités d'ici 2049, chaque dispositif faisant correspondre le visage d'un passager à une pièce d'identité chiffrée en deux secondes.[1]Source : Direction des sciences et technologies du Département de la sécurité intérieure, "Livre blanc sur le contrôle assisté par intelligence artificielle," dhs.gov Les scanners TAO déployés sur 645 couloirs permettent aux passagers de laisser les liquides dans leurs bagages, éliminant les goulots d'étranglement qui freinaient autrefois les ventes hors taxes. Les plateformes aéroportuaires d'Asie-Pacifique expérimentent des flux trottoir-porte d'embarquement inférieurs à dix minutes, créant un référentiel de service qui oblige les aéroports traditionnels à accélérer leur adoption biométrique. Les compagnies aériennes soutiennent cette transformation, notant une réduction de 40 % des réclamations pour correspondances manquées sur les sites équipés de portes électroniques. Les préférences sanitaires et hygiéniques apparues durant la COVID-19 demeurent persistantes, renforçant la volonté des aéroports d'adopter des modalités sans contact et maintenant l'élan en faveur des mises à niveau des équipements malgré des rendements plus faibles dans certaines régions.

Réglementations internationales de sécurité harmonisées

L'Annexe 17 de l'OACI fournit la base de référence standard, mais les dispositions nationales ont historiquement contraint les fournisseurs à maintenir plusieurs gammes de produits. Le processus d'évaluation commun de la CEAC accorde désormais une autorisation unique valable dans 44 États européens, réduisant le délai de certification de plusieurs années à quelques mois.[2]Source : Administration de la sécurité des transports, "Modernisation technologique de la TSA," tsa.gov Parallèlement, la prochaine 14e édition de l'Annexe 17 consacrera les titres de voyage numériques, incitant les aéroports à converger vers des normes biométriques interopérables. L'exigence de la TSA de 100 % de détection de traces d'explosifs pour les bagages enregistrés contraste avec l'échantillonnage statistique encore autorisé dans certaines parties de l'Europe ; la dynamique favorise la parité mondiale à mesure que le contrôle basé sur les risques se formalise. L'harmonisation élargit les appels d'offres adressables, attire davantage de soumissionnaires et réduit finalement les prix unitaires. Elle augmente les coûts initiaux pour les entrants qui doivent satisfaire aux clauses complexes d'assurance cybernétique intégrées dans les spécifications modernes.

Commandement et contrôle intégrés avec analyses par intelligence artificielle

Le contrôle quotidien génère plus de 5,5 millions d'images radiographiques aux seuls points de contrôle américains, un volume qui dépasse la capacité de révision manuelle. Les plateformes unifiées intègrent désormais la vidéosurveillance, le radar périmétrique et les alertes de contrôle d'accès sur des tableaux de bord cloud, qui ne transmettent aux opérateurs que les anomalies à haute probabilité, réduisant les fausses alarmes jusqu'à 35 %. Les orientations scientifiques du Département de la sécurité intérieure encouragent une transition vers une intelligence artificielle centrée sur la mesure qui déduit la densité des matériaux plutôt que de rechercher des motifs, entraînant une réduction à deux chiffres en pourcentage des contrôles secondaires des bagages. Les aéroports s'abonnent à des mises à jour mensuelles des algorithmes, rompant le lien historique entre l'innovation en matière de sécurité et les cycles de renouvellement du matériel sur cinq ans. Les modèles partagés propagent le renseignement sur les menaces à travers les réseaux, ce qui signifie qu'un profil d'arme détecté pour la première fois à Dallas peut déclencher des règles automatiques à Dubaï en quelques heures, sans nécessiter de réécriture locale du code.

Convergence cyber-physique et migration vers le cloud

Les parcours sans contact reposent sur l'échange de données entre les bornes d'authentification des titres d'identité, les systèmes de contrôle des départs des compagnies aériennes et les systèmes dorsaux de contrôle aux frontières, dissolvant des décennies de cloisonnement dans la technologie opérationnelle. Les directives cybernétiques de la TSA exigent désormais que les aéroports mettent en œuvre une segmentation à confiance zéro, une surveillance continue et des plans de réponse aux incidents comparables à ceux du réseau électrique. Les clouds hyperscale offrent une disponibilité résiliente mais concentrent les risques systémiques ; une panne régionale chez un seul fournisseur pourrait simultanément paralyser plusieurs plateformes. La couverture d'un centre d'opérations de sécurité 24h/24 et 7j/7 fait partie de leur offre. Des architectures hybrides émergent, avec des appliances de périphérie permettant une inférence à faible latence sur site, tandis que les analyses par lots périodiques sont déplacées vers le cloud. Les fournisseurs regroupent la détection et la réponse gérées, comblant les lacunes internes en matière de talents et assurant une couverture du centre d'opérations de sécurité 24h/24 et 7j/7 dans le cadre de leurs frais d'abonnement.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs cycles de certification et de qualification | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénurie de technologues spécialisés en sécurité aéronautique | -0.9% | Mondial, fort taux de rotation en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Dette d'intégration liée aux infrastructures héritées | -1.0% | Marchés matures | Long terme (≥ 4 ans) |

| Compression des dépenses d'investissement dans un contexte de reprise inégale du trafic | -0.8% | Plateformes européennes et Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longs cycles de certification et de qualification

L'introduction d'une nouvelle modalité de contrôle du prototype au point de contrôle peut prendre plus de 30 mois aux États-Unis, où les dispositifs doivent passer par des tests en laboratoire, des essais en conditions réelles et des pilotes à l'échelle de la flotte avant d'être ajoutés à la liste des produits qualifiés. La détection d'explosifs pour les bagages enregistrés fait face à des délais encore plus longs en raison de la complexité des bibliothèques de menaces classifiées. Le processus de la CEAC en Europe raccourcit la période d'évaluation, mais s'étend tout de même sur deux ans. Les acteurs établis exploitent la pré-qualification de leur portefeuille, lançant des mises à niveau progressives sous des certificats existants, tandis que les jeunes entreprises brûlent des capitaux en attendant les approbations. Les aéroports retardent les commandes jusqu'à la finalisation des certificats, créant un creux de demande qui ralentit l'innovation et bloque le retour sur investissement en recherche et développement.

Pénurie de technologues spécialisés en sécurité aéronautique

L'automatisation des points de contrôle remplace les vérifications répétitives de documents par des systèmes exigeant une plus grande maîtrise du numérique. Le taux de rotation de la TSA dépasse 20 % dans certaines plateformes américaines, rendant difficile la constitution d'une expertise cumulative. Les spécialistes en cybersécurité capables de segmenter les réseaux de technologie opérationnelle perçoivent des salaires premium dans la finance et la santé, laissant les aéroports du secteur public en sous-effectif. Les fournisseurs intègrent désormais la formation dans les contrats de service, tandis que les programmes d'enseignement accusent souvent un retard sur les évolutions technologiques. Le temps que le personnel maîtrise une interface, une version de nouvelle génération modifie les flux de travail. La dépendance aux opérations gérées par les fournisseurs augmente, érodant les connaissances institutionnelles et compliquant l'intégration de plusieurs fournisseurs tout au long du cycle de vie des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de sécurité : la biométrie gagne en dynamisme

Les systèmes de contrôle et de détection ont dominé le marché de la sécurité aéroportuaire, représentant 38,90 % des revenus en 2025, à la suite du déploiement par la TSA de 645 couloirs TAO permettant aux passagers de laisser liquides et appareils électroniques dans leurs bagages à main. Le contrôle d'accès et la biométrie devraient toutefois se développer à un TCAC de 10,75 % jusqu'en 2031, à mesure que les aéroports remplacent les vérifications manuelles d'identité par la reconnaissance faciale, la correspondance de l'iris et la vérification des empreintes digitales. La volonté de voyager sans friction s'aligne sur l'intérêt des compagnies aériennes pour des temps d'attente plus courts et des revenus annexes plus élevés. Les lecteurs d'empreintes digitales restent répandus pour l'accès des employés en raison de leurs avantages en termes de coût, mais les scanners faciaux dominent les flux de passagers car les voyageurs n'ont pas besoin de s'arrêter pour toucher l'équipement. La technologie de l'iris a des applications de niche dans les zones réservées où le taux de fausse acceptation doit approcher zéro ; cependant, les coûts plus élevés des capteurs freinent le déploiement de masse. La surveillance assistée par intelligence artificielle améliore les caméras traditionnelles, alertant les opérateurs en cas de flânerie, de densité de foule ou d'objets abandonnés, contribuant ainsi à compenser les pénuries de main-d'œuvre. La détection d'intrusion périmétrique capitalise sur des réseaux de capteurs multicouches qui détectent les drones, les coupures de clôture et les vibrations du sol. Les systèmes de protection incendie et de sécurité des personnes suivent des cycles de remplacement prévisibles, passant de l'Halon à la suppression par agents propres conformément aux réglementations environnementales. Parallèlement, les budgets de cybersécurité augmentent pour sécuriser des réseaux qui fonctionnaient autrefois de manière isolée.

Les suites de commandement et de contrôle de deuxième génération intègrent ces sous-systèmes sur des tableaux de bord cloud, permettant aux aéroports de s'abonner à des mises à jour logicielles continues plutôt qu'à des renouvellements de matériel pluriannuels. Les fournisseurs commercialisent des résultats, promettant des temps d'attente inférieurs à dix minutes, plutôt que des comptages discrets d'équipements. Cette évolution favorise les fournisseurs disposant de vastes laboratoires d'intelligence artificielle et de grands ensembles de données pour entraîner des modèles signalant les anomalies avec moins de faux positifs. Les aéroports dotés de silos hérités utilisent des traducteurs middleware, mais l'économie à long terme favorise les migrations complètes de plateformes qui éliminent la dette d'intégration et offrent une visibilité sur un seul écran d'une surface de menace en expansion. Le marché de la sécurité aéroportuaire continue de récompenser les fournisseurs de solutions capables d'équilibrer les normes ouvertes avec une livraison clé en main, garantissant aux aéroports d'éviter la dépendance à un fournisseur tout en respectant des délais de déploiement ambitieux.

Par taille d'aéroport : les plateformes de taille intermédiaire progressent rapidement

Les plateformes traitant plus de 50 millions de passagers détenaient 40,70 % de la taille du marché de la sécurité aéroportuaire en 2025, reflétant la concentration des capitaux dans des plateformes telles que l'aéroport international de Dubaï et Beijing Daxing. Les aéroports traitant de 15 à 30 millions de voyageurs devraient connaître la croissance la plus rapide, avec un TCAC de 10,98 %, portés par des plateformes cloud modulaires qui contournent les écueils d'intégration des systèmes hérités. De nombreux terminaux de taille intermédiaire ont ouvert au cours de la dernière décennie, intégrant un câblage à architecture ouverte et des caméras IP prenant en charge des analyses plug-and-play sans nécessiter de recâblage. Les abonnements convertissent les dépenses d'investissement initiales en dépenses d'exploitation prévisibles, permettant à ces opérateurs de faire évoluer la sécurité en fonction du trafic plutôt que de réaliser des investissements forfaitaires importants.

Les installations traitant de 5 à 15 millions de passagers optent souvent pour des contrats de service gérés par les fournisseurs, regroupant équipements, logiciels et maintenance dans un seul tarif par passager. Ce modèle transfère le risque de performance aux fournisseurs, une proposition convaincante pour les conseils d'administration soucieux de l'obsolescence technologique. Les aéroports de moins de 5 millions de passagers restent sensibles aux prix, achetant des détecteurs de métaux et des unités de radiographie 2D jusqu'à ce que les régulateurs les contraignent à passer aux scanners TAO. À l'inverse, les plateformes traitant de 30 à 50 millions de passagers se trouvent à la croisée des chemins : leur trafic justifie la modernisation, mais l'infrastructure des années 1990 complique l'adoption de services riches en intelligence artificielle. Les modernisations progressives préservent la continuité mais prolongent les environnements hétérogènes, tandis que les terminaux construits à neuf en Asie du Sud-Est franchissent d'emblée les étapes avec des couloirs biométriques intégrés et des périmètres conscients des drones dès le premier jour.

Par technologie : le logiciel s'accélère tandis que le matériel se banalise

Le matériel représentait 64,35 % des dépenses de 2025, incluant les scanners TAO, les portiques à ondes millimétriques, les radars périmètriques et les portiques d'accès. Cependant, les revenus des logiciels devraient progresser à un TCAC de 11,65 % jusqu'en 2031, l'intelligence artificielle, l'analyse vidéo et l'orchestration cloud fournissant l'intelligence exploitable que les utilisateurs finaux valorisent le plus.[3]Source : Direction des sciences et technologies du Département de la sécurité intérieure, "Intelligence artificielle centrée sur la mesure," dhs.gov L'intelligence artificielle centrée sur la mesure déduit désormais le numéro atomique et la densité à partir de tranches d'images, réduisant les contrôles secondaires des bagages et les effectifs nécessaires. Les logiciels par abonnement permettent aux fournisseurs d'itérer mensuellement, comprimant les cycles d'innovation qui suivaient autrefois l'amortissement du matériel.

Les services d'installation, de formation et d'opérations gérées progressent de concert avec les logiciels, à mesure que les aéroports externalisent la maintenance des systèmes à des spécialistes qui conservent les rares talents en cybersécurité et en apprentissage automatique. Les contrats basés sur les résultats alignent les paiements sur des indicateurs de performance tels que le temps d'attente ou le taux de détection des menaces. Cette approche réduit les pics de dépenses d'investissement mais gonfle les lignes de dépenses d'exploitation, une évolution que les services financiers gèrent via des renouvellements quinquennaux glissants. Les fournisseurs disposant de piles verticales couvrant matériel, logiciel et services peuvent garantir l'interopérabilité. Néanmoins, les aéroports soucieux de la dépendance aux fournisseurs négocient des clauses de propriété des données garantissant la portabilité des algorithmes à la fin du contrat.

Par application : le périmètre monte en puissance rapidement

Les zones de terminal ont généré 49,85 % des revenus de 2025, incluant les couloirs de contrôle, les portes électroniques biométriques et les clusters de surveillance essentiels au débit des passagers. Le périmètre et les zones réservées devraient toutefois afficher un TCAC de 12,50 % jusqu'en 2031, les incursions de drones, le risque de sabotage des dépôts de carburant et l'attention réglementaire déplaçant les dépenses au-delà de l'enveloppe du terminal. Les réseaux de capteurs multicouches, combinant radar, radiofréquence, optique et détecteurs acoustiques, classifient les drones en quelques secondes, l'intelligence artificielle n'identifiant que les menaces crédibles pour les opérateurs humains. Les déploiements côté piste intègrent désormais des analyses vidéo alertant les équipes de piste sur les débris d'objets étrangers ou les mouvements de véhicules non planifiés, réduisant le risque d'incursion sur piste et les amendes réglementaires associées.

Les nœuds côté ville, les parkings, les zones de dépose des services de covoiturage et les portails de transport en commun déploient la reconnaissance automatique des plaques d'immatriculation et le contrôle des véhicules pour prévenir les attaques à la voiture piégée. Les installations de fret font face à des défis uniques ; les mandats de contrôle à 100 % interagissent avec des formes de colis diverses, stimulant l'adoption de portiques de détection de traces d'explosifs et de patrouilles canines. Les dépenses par application suivent en définitive la proximité des menaces : les aéroports du Moyen-Orient allouent des budgets disproportionnés aux périmètres en raison de l'instabilité géopolitique, tandis que les plateformes nord-américaines mettent l'accent sur le débit des terminaux pour absorber la hausse du nombre de voyageurs sans étendre leur empreinte physique.

Analyse géographique

Les méga-plateformes asiatiques telles que Beijing Daxing, Delhi Indira Gandhi et Singapore Changi ont collectivement représenté plus d'un tiers des revenus mondiaux du marché de la sécurité aéroportuaire en 2025, reflétant une croissance soutenue à deux chiffres du trafic et des mandats biométriques soutenus par les gouvernements. L'Inde seule a inscrit des millions de passagers domestiques dans Digi Yatra, démontrant une infrastructure d'identité native du cloud évolutive qui contourne les contraintes héritées. Le plan quinquennal de l'aviation chinoise réserve des centres de commandement cloud pour chaque plateforme traitant plus de 20 millions de passagers, intégrant la détection d'anomalies par intelligence artificielle et les périmètres conscients des drones comme spécifications de base. Les compagnies aériennes à bas coûts régionales soutiennent l'automatisation de la sécurité car un embarquement plus rapide débloque des rotations d'aéronefs supplémentaires, améliorant la rentabilité.

Le Moyen-Orient et l'Afrique devraient connaître la croissance composée la plus rapide, portés par des méga-projets financés par l'État stratégiquement positionnés pour capter le trafic de transit est-ouest. L'aéroport international King Salman d'Arabie Saoudite, budgété à 31 milliards USD, combine des clôtures radar périmètriques, l'embarquement biométrique et l'orchestration de la sécurité hébergée dans le cloud dès le premier jour. L'aéroport international Hamad du Qatar ajoute des modules de vidéo par intelligence artificielle détectant les micro-surcharges de foule, prévenant le débordement des files d'attente lors des pics de pèlerinage. L'investissement africain se concentre en Afrique du Sud, au Kenya et au Maroc, souvent dans le cadre de contrats financés par les fournisseurs alignant les paiements sur les redevances passagers. Les banques multilatérales financent la modernisation des plateformes régionales le long des corridors commerciaux de la Zone de libre-échange continentale africaine, associant la modernisation de la sécurité à des programmes de numérisation du fret.

L'infrastructure mature de l'Amérique du Nord modère la croissance, mais contribue toujours à d'importants budgets annuels à mesure que la TSA modernise ses flottes de scanners TAO et d'authentification des titres d'identité aux points de contrôle. Des subventions fédérales cofinancent des pilotes de détection de drones périmètriques à Miami et à Los Angeles, créant des sites de référence pour les aéroports régionaux cherchant à reproduire des défenses en couches. La reprise de l'Europe est en retard par rapport à ses homologues orientaux, ce qui pèse sur les dépenses d'investissement. Cependant, la certification harmonisée sous la CEAC réduit les frictions dans les achats une fois le financement aligné. Les plateformes d'Amérique du Sud poursuivent une modernisation progressive ; São Paulo Guarulhos se concentre sur l'automatisation des points de contrôle, tandis que Santiago du Chili investit dans la fibre optique périmétrique après qu'un vol de fret en 2024 a mis en évidence des angles morts.

Paysage réglementaire

Les exigences en matière de sûreté aéroportuaire s'appuient sur l'Annexe 17 de l'OACI comme référence mondiale, tandis que des dispositions nationales et régionales encadrent la certification des équipements, les procédures opérationnelles et les régimes d'audit. En Europe, le règlement (UE) 2026/247 de la Commission a mis à jour le cadre de sûreté de l'aviation lié au règlement (CE) n° 300/2008 en renforçant les exigences relatives aux programmes nationaux de contrôle de la qualité, y compris les systèmes de signalement d'incidents et de signalement confidentiel de sûreté alignés sur les normes de l'OACI. Il a été suivi du règlement d'exécution (UE) 2026/449 de la Commission, qui a actualisé les mesures détaillées couvrant le contrôle d'accès, l'examen des véhicules, la sûreté des aéronefs et les fournitures, et ajusté le calendrier de certaines échéances de mise à niveau des algorithmes de détection de traces d'explosifs (ETD). Ces mises à jour traduisent une approche fondée sur les risques, qui met en balance la maturité technologique et les délais de mise en conformité.

Aux États-Unis, les règles et programmes de la TSA continuent de façonner les opérations de contrôle aux points de passage, des bagages et du personnel, y compris les flux de vérification d'identité et d'identifiants reliant aéroports, compagnies aériennes et prestataires de sûreté. En février 2026, la TSA a lancé TSA ConfirmID comme option alternative de vérification d'identité pour les voyageurs ne disposant pas d'une pièce d'identité conforme à REAL ID, créant une voie clairement définie pour maintenir la fluidité tout en garantissant l'assurance identitaire. En juin 2026, la TSA a publié un avis au Federal Register instaurant une redevance de 19,00 USD par employé et par an pour le programme Crewmember Access Point (CMAP), qui remplace le Known Crew Member (KCM) par un accès renforcé par biométrie. Les aéroports et compagnies aériennes devront donc maintenir l'alignement entre leurs points d'accès, leurs systèmes d'identité et leurs procédures opérationnelles au fil de cette transition.

Analyse de la chaîne de valeur

La chaîne de valeur de la sûreté aéroportuaire couvre (1) les organismes de normalisation et de certification (normes de l'OACI, évaluateurs régionaux tels que l'ECAC, et agences nationales telles que la TSA et les autorités de police ou frontalières), (2) les fabricants d'équipements d'origine (OEM) produisant le matériel de contrôle et de balayage (CT, AIT, ETD, détection de métaux), les capteurs de surveillance et de périmètre, les dispositifs de contrôle d'accès et les équipements de sécurité réseau, et (3) les fournisseurs de logiciels proposant la détection basée sur l'IA, l'orchestration des identités et les plateformes de commandement et de contrôle. La mise en œuvre passe généralement par des maîtres d'œuvre et des intégrateurs de systèmes aéroportuaires qui concèvent l'architecture des couloirs et des halls à bagages, relient les points de sûreté aux réseaux informatiques/OT de l'aéroport et aux systèmes des compagnies aériennes, et valident les performances selon les protocoles d'essai nationaux avant la réception opérationnelle.

La chaîne associe de plus en plus le matériel à des abonnements logiciels et des services managés, reflétant le passage à des mises à jour continues des algorithmes, une surveillance 24 h/24 et 7 j/7, ainsi qu'à des exigences de résilience cyber-physique. Les acteurs en aval comprennent les aéroports et exploitants de terminaux en tant qu'acheteurs, les compagnies aériennes et les agents de manutention en tant que parties prenantes opérationnelles, et les équipes de contrôle qui utilisent les systèmes selon des procédures définies par les régulateurs. Les déploiements récents illustrent la nature fortement intégrée des programmes modernes : Fraport et la police fédérale allemande ont mis le contrôle par IA APIDS en exploitation régulière à l'aéroport de Francfort en janvier 2026, tandis que Heathrow a attribué à Analogic des travaux de contrôle des bagages liés à l'intégration du système de traitement des bagages en mars 2026. Face à la multiplication des architectures multi-fournisseurs, la chaîne de valeur met l'accent sur l'interopérabilité (logiciels superposés à des scanners certifiés), les pièces de rechange et le support du cycle de vie, ainsi que sur la documentation de conformité, les cycles de qualification et le contrôle des changements déterminant la rapidité avec laquelle les mises à niveau passent des couloirs pilotes au déploiement à l'échelle de la flotte.

Paysage concurrentiel

Le marché de la sécurité aéroportuaire présente un niveau de concentration modéré, avec des portefeuilles diversifiés dominant le paysage, tandis que des entreprises spécialisées se concentrent sur des niches telles que l'intelligence artificielle, le radar et la cyberdéfense. Cinq fournisseurs intégrés, Smiths Detection, Rapiscan (OSI Systems), Leidos, Thales et Honeywell, contrôlent une part significative des contrats des grandes plateformes. Ces entreprises s'appuient sur des familles de produits pré-qualifiés pour rationaliser les processus d'achat. Par exemple, OSI Systems a déclaré 294 millions USD de revenus provenant de son segment Sécurité au cours du premier trimestre de l'exercice 2025, démontrant la résilience du matériel malgré les pressions sur les marges causées par la banalisation des scanners. Pendant ce temps, les logiciels et les analyses restent fragmentés, avec des jeunes entreprises proposant des modules prêts pour les API pour la détection comportementale, la classification des drones et la reconnaissance des matériaux qui s'intègrent au matériel existant. Les aéroports préfèrent cette approche modulaire car elle favorise l'innovation sans rendre les actifs actuels obsolètes, tout en réduisant la dépendance aux fournisseurs, qui soutenait auparavant des modèles de tarification premium.

Les initiatives stratégiques sur le marché de la sécurité aéroportuaire s'articulent autour de trois approches principales. L'intégration verticale implique que les fabricants de matériel acquièrent des entreprises axées sur l'intelligence artificielle pour fournir des solutions complètes de bout en bout. Par exemple, l'acquisition de Sine par Honeywell a renforcé ses capacités de gestion des visiteurs. L'expansion géographique voit les acteurs établis occidentaux s'associer à des intégrateurs locaux pour décrocher des contrats dans des régions telles que l'Inde, l'Indonésie et l'Arabie Saoudite, en naviguant efficacement dans les exigences de compensation. La contractualisation basée sur les résultats gagne également du terrain, les fournisseurs garantissant le débit des couloirs et la disponibilité des systèmes, facturant les aéroports en fonction du nombre de passagers traités plutôt que des dépenses d'investissement initiales. Cette approche aligne les intérêts des fournisseurs et des aéroports, mais transfère les risques de performance aux fournisseurs, favorisant ceux disposant de solides capacités de support à distance.

Des opportunités dans des espaces non exploités émergent dans la convergence de la cybersécurité et de la sécurité physique. Les aéroports ont besoin de solutions telles que des pare-feux spécifiques à la technologie opérationnelle, la segmentation des réseaux et l'orchestration de la réponse aux incidents, créant des niches pour des spécialistes comme Cyberbit et Claroty. La détection d'intrusion périmétrique reste un domaine concurrentiel, avec des entreprises comme Senstar intégrant la fibre optique montée sur clôture avec l'analyse vidéo par intelligence artificielle, et Rohde & Schwarz combinant des capteurs radiofréquence pour la défense contre les drones. De plus, les brevets liés à la vérification de la vivacité biométrique et à la notation des menaces par intelligence artificielle constituent des actifs de propriété intellectuelle essentiels. Le secteur de la sécurité aéroportuaire continue de trouver un équilibre entre la consolidation au niveau des systèmes intégrés et l'innovation dynamique portée par les jeunes entreprises, assurant une évolution constante des fonctionnalités et des capacités.

Leaders du secteur de la sécurité aéroportuaire

Thales Group

Smiths Detection Group Ltd. (Smiths Group plc)

Leidos, Inc.

Rapiscan Systems, Inc. (OSI Systems, Inc.)

Honeywell International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé se situe à l'intersection de l'identité biométrique, de la modernisation des points de contrôle à architecture ouverte, et des modèles opérationnels qui accélèrent le renouvellement technologique sans imposer aux aéroports des cycles complets de remplacement intégral. En mai 2026, la TSA a lancé PreCheck Touchless ID à l'aéroport international Will Rogers, démontrant un parcours d'identité facultatif qui réduit la dépendance à la manipulation physique de documents et s'articule directement avec les dépenses en contrôle d'accès et biométrie. En juin 2026, la TSA et Google Wallet ont annoncé une expérience facultative pour PreCheck Touchless ID, élargissant le lien entre identité numérique, participation des compagnies aériennes et opérations de contrôle aéroportuaire, et créant un espace pour les intégrateurs capables de relier biométrie, contrôles de cybersécurité et indicateurs de traitement des passagers sous une gouvernance unifiée.

Une autre opportunité réside dans l'expansion des capacités de contrôle avancées et des mises à niveau logicielles qui améliorent le débit et la performance de détection dans des aéroports de toutes tailles. L'activité de modernisation de la TSA fournit un signal de demande concret : selon des données publiées en juillet 2026, 1 162 scanners CT étaient installés dans 296 aéroports, soutenant une importante base installée où la détection d'objets interdits basée sur l'IA et les flux de type « image sur alarme uniquement » peuvent être déployés via des logiciels certifiés et des mises à jour continues, sans attendre de nouvelles générations de matériel. Sur le plan du financement et des marchés publics, le dispositif politique américain comprend des propositions telles que le H.R. 8770, visant à créer un Aviation Security Checkpoint Technology Fund (250 millions USD par an dans le projet de loi), ainsi que le concept de contrat Gold Plus de la TSA, qui ouvre une voie permettant aux aéroports de recourir à des partenariats de contrôle privatisés pour déployer des technologies selon des modèles opérationnels plus agiles. Cela élargit la demande adressable pour les services managés, la formation et les contrats basés sur la performance.

Développements récents du secteur

- Juillet 2026 : VMD Corp a remporté un contrat de cinq ans pour fournir des services de contrôle des passagers et des bagages à l'aéroport international de San Francisco dans le cadre du TSA Screening Partnership Program. Cette attribution renforce la tendance vers l'externalisation des opérations de contrôle liées aux normes de la TSA, offrant aux aéroports une nouvelle voie pour aligner leurs modèles de dotation en personnel avec un déploiement plus rapide des technologies de point de contrôle.

- Mai 2025 : OSI Systems a obtenu un contrat de 36 millions USD pour déployer et maintenir des solutions de contrôle aéroportuaire dans un grand aéroport international du Moyen-Orient, incluant des systèmes tels que l'Orion 920CT et l'Itemiser 5X. Ce contrat souligne l'investissement continu des grands hubs dans la CT et la détection de traces face à la hausse du trafic passagers, les exploitants privilégiant à la fois le débit des couloirs et la performance de détection d'explosifs.

- Février 2024 : Leidos s'est associé à SeeTrue pour appliquer des algorithmes d'IA aux flux de contrôle de sûreté aéroportuaire et de douane. Cette collaboration reflète l'orientation du marché vers l'augmentation logicielle des flottes d'imagerie existantes, favorisant des cycles de détection plus rapides et permettant des stratégies d'intégration multi-fournisseurs pour les aéroports modernisant leurs environnements de contrôle existants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les systèmes de sûreté et les services associés utilisés dans les aéroports civils de passagers pour protéger les personnes, les bagages, les zones côté piste et les infrastructures aéroportuaires critiques. La couverture commence aux points d'entrée côté ville et s'étend aux opérations des points de contrôle en terminal et aux zones de périmètre.

Exclusions du périmètre : les programmes de sûreté des terminaux exclusivement cargo, la sûreté des bases aériennes militaires et les solutions de sûreté des parkings hors emprise aéroportuaire ne sont pas comptabilisés.

Aperçu de la segmentation

- Par système de sécurité

- Systèmes de contrôle et de détection

- Systèmes de surveillance

- Contrôle d'accès et biométrie

- Reconnaissance des empreintes digitales

- Reconnaissance faciale

- Reconnaissance de l'iris et de la rétine

- Systèmes de détection d'intrusion périmétrique

- Systèmes de protection incendie et de sécurité des personnes

- Cybersécurité et protection des réseaux

- Plateformes de commandement, de contrôle et d'intégration

- Par taille d'aéroport

- Moins de 5 millions

- 5 à 15 millions

- 15 à 30 millions

- 30 à 50 millions

- Plus de 50 millions

- Par technologie

- Matériel

- Logiciel

- Services

- Par application

- Terminal

- Côté piste

- Côté ville

- Périmètre et zones réservées

- Installations de fret et de logistique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première version de la carte de la demande et pour établir des garde-fous réalistes concernant les cycles d'adoption et de remplacement. Nous nous sommes appuyés sur des sources publiques et officielles telles que les publications des régulateurs de l'aviation civile, les statistiques des autorités aéroportuaires, les résumés de trafic de l'OACI et de l'IATA, et les avis de marchés publics relatifs aux mises à niveau de sûreté et de contrôle.

Afin de conserver des hypothèses réalistes, nous avons également examiné des sources telles que les publications de directives de contrôle de type TSA, les mises à jour des règles européennes de sûreté aérienne, et les statistiques douanières et commerciales relatives aux catégories d'équipements concernées. En parallèle, nous avons examiné des articles évalués par des pairs sur la performance de contrôle et le débit afin de calibrer les hypothèses de capacité des couloirs. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour comprendre les gammes de produits et l'intensité de service, et un abonnement payant pour les données financières d'entreprises, l'actualité et la recherche de brevets a permis des recoupements lorsque les informations publiques étaient limitées. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à tester la robustesse des hypothèses de la recherche documentaire et à combler les lacunes concernant la tarification, le calendrier de renouvellement et les zones aéroportuaires modernisées en priorité. Nous avons échangé avec un ensemble d'exploitants aéroportuaires, d'intégrateurs de sûreté, de distributeurs d'équipements de contrôle et de conseillers impliqués dans la conformité réglementaire. Des enquêtes de suivi ont ensuite été utilisées pour harmoniser les réponses sur les différences régionales entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/unités : 39 % | EMEA : 35 % |

| Acteurs plus petits : 16 % | Managers : 46 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante (top-down) où les volumes de passagers, le nombre d'aéroports par tranche de taille et la densité des points de contrôle de sûreté sont utilisés pour reconstituer le bassin de demande active en matière de sûreté à travers les régions. À partir de là, nous intégrons des indicateurs de pénétration technologique pour le contrôle, la surveillance, le contrôle d'accès et la surveillance de périmètre, suivis des cycles de remplacement habituels et des vagues de mise à niveau induites par l'évolution des normes de détection.

Une fois les totaux régionaux établis, ils sont corroborés par des approximations ascendantes (bottom-up) sélectives, telles que des échantillons d'expéditions d'unités multipliés par des prix de vente moyens observés, ainsi que des taux de rattachement de services pour la maintenance et le support logiciel. Les principales données utilisées dans le modèle comprennent les embarquements annuels, les tendances de mouvements d'aéronefs, les objectifs de débit des couloirs de contrôle, l'intensité des dépenses d'investissement par extension aéroportuaire, et la part des projets relevant de nouvelles installations par rapport à la rénovation. Pour les prévisions, une analyse de scénarios a été appliquée aux trajectoires de reprise du trafic et au calendrier de modernisation de la sûreté, et le scénario retenu a été aligné sur la vision consensuelle issue des entretiens concernant le rythme budgétaire et les délais de livraison. Lorsque la visibilité sur les fournisseurs était incomplète, les lacunes ont été traitées en utilisant des cohortes d'aéroports comparables et en appliquant des fourchettes prudentes d'utilisation et de tarification avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs contrôles afin qu'aucune variation extrême ne passe inaperçue. Nous avons comparé les résultats à des signaux indépendants tels que les annonces de dépenses d'investissement des aéroports, les volumes d'appels d'offres publics et les schémas observés d'expéditions et de remplacement, puis examiné les écarts par région et par type de solution.

Lorsqu'un chiffre semblait incohérent, les hypothèses ont été révisées et, si nécessaire, les répondants ont été recontactés pour confirmer si l'écart était réel ou résultait d'un décalage temporel, d'une conversion de devise ou d'une divergence de périmètre. Les révisions sont effectuées par étapes avant validation finale, et le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs. Avant la livraison, les analystes effectuent une dernière vérification afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché de la sûreté aéroportuaire de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés sur la sûreté aéroportuaire peuvent différer même lorsqu'ils semblent porter sur le même sujet, car les types d'aéroports inclus, les couches de sûreté comptabilisées et le traitement des services par rapport aux équipements ne sont pas toujours cohérents. Le calendrier compte également, certaines sources s'appuyant sur une année de base récente tandis que d'autres partent d'une année de prévision et procèdent ensuite par rétro-calcul.

Les dépenses de sûreté des terminaux exclusivement cargo se situent hors du périmètre de Mordor Intelligence, ce qui peut abaisser le total par rapport aux estimations intégrant le contrôle cargo et la sûreté des installations connexes dans le même ensemble. Les écarts proviennent également de la manière dont la tarification est projetée pour les remplacements de CT et de rayons X, de la question de savoir si les contrats de service pluriannuels sont comptabilisés intégralement à la signature ou répartis sur les années de livraison, et de la manière dont la conversion de devise est traitée lorsque des programmes de grande envergure sont attribués en devises locales.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,84 milliards USD (2026) | |

| Cabinet de conseil mondial A | 15,75 milliards USD (2024) | Utilise une année de base 2024 et une fenêtre 2025-2030, avec une définition mettant l'accent sur les répartitions par localisation et par technologie, ce qui peut comprimer les totaux si les revenus de services à cycle long et le calendrier de modernisation pluriannuel sont traités de manière plus prudente. |

| Éditeur sectoriel B | 17,48 milliards USD (2025) | Applique un horizon plus long de 2025 à 2035 et peut inclure une activité de sûreté aéroportuaire plus large couvrant davantage de types d'installations, avec des hypothèses différentes sur le rythme de mise à niveau et l'inclusion des services, ce qui modifie la valeur de l'année de départ. |

Dans l'ensemble, l'écart s'explique principalement par les limites du périmètre, le choix de l'année de base et la manière dont la valeur des contrats est comptabilisée dans le temps. En rattachant le modèle à des indicateurs de trafic observables, à des cycles de remplacement et à une progression réaliste des prix, la valeur finale reste traçable à des données d'entrée claires et peut être reproduite lorsque de nouvelles données de programme ou de demande apparaissent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la sécurité aéroportuaire en 2026 et quelle croissance est attendue ?

La taille du marché de la sécurité aéroportuaire est de 17,84 milliards USD en 2026 et devrait atteindre 27,49 milliards USD d'ici 2031, reflétant un TCAC de 9,04 %.

Quel segment de système de sécurité connaît la croissance la plus rapide ?

Le contrôle d'accès et la biométrie devraient afficher le TCAC le plus élevé de 10,75 % jusqu'en 2031, à mesure que les portes électroniques de reconnaissance faciale remplacent les vérifications manuelles d'identité aux points de contrôle.

Pourquoi les aéroports de taille intermédiaire adoptent-ils des plateformes de sécurité natives du cloud ?

Les aéroports traitant de 15 à 30 millions de passagers ne disposent pas d'une infrastructure héritée lourde, de sorte que les outils cloud modulaires leur permettent de se moderniser plus rapidement et d'adapter les dépenses aux volumes de trafic.

Qu'est-ce qui explique la hausse des dépenses en sécurité périmétrique ?

La multiplication des incursions de drones et les nouveaux mandats de lutte contre les systèmes aériens sans pilote poussent les aéroports à ajouter des capteurs radar, radiofréquence et optiques alimentés par intelligence artificielle autour des aérodromes, conduisant à un TCAC de 12,50 % dans les applications périmètriques.

Quelle région connaîtra la croissance la plus rapide des investissements en sécurité aéroportuaire ?

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 11,65 % jusqu'en 2031, ancrés par des méga-projets tels que l'aéroport international King Salman d'Arabie Saoudite.

Comment les fournisseurs adaptent-ils leurs modèles commerciaux ?

Les fournisseurs proposent de plus en plus des contrats basés sur les résultats qui lient les paiements aux temps d'attente ou à la disponibilité des systèmes, transférant le risque des aéroports aux prestataires tout en encourageant l'innovation continue.

Dernière mise à jour de la page le: