Taille et part du marché des systèmes de manutention au sol des aéroports

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

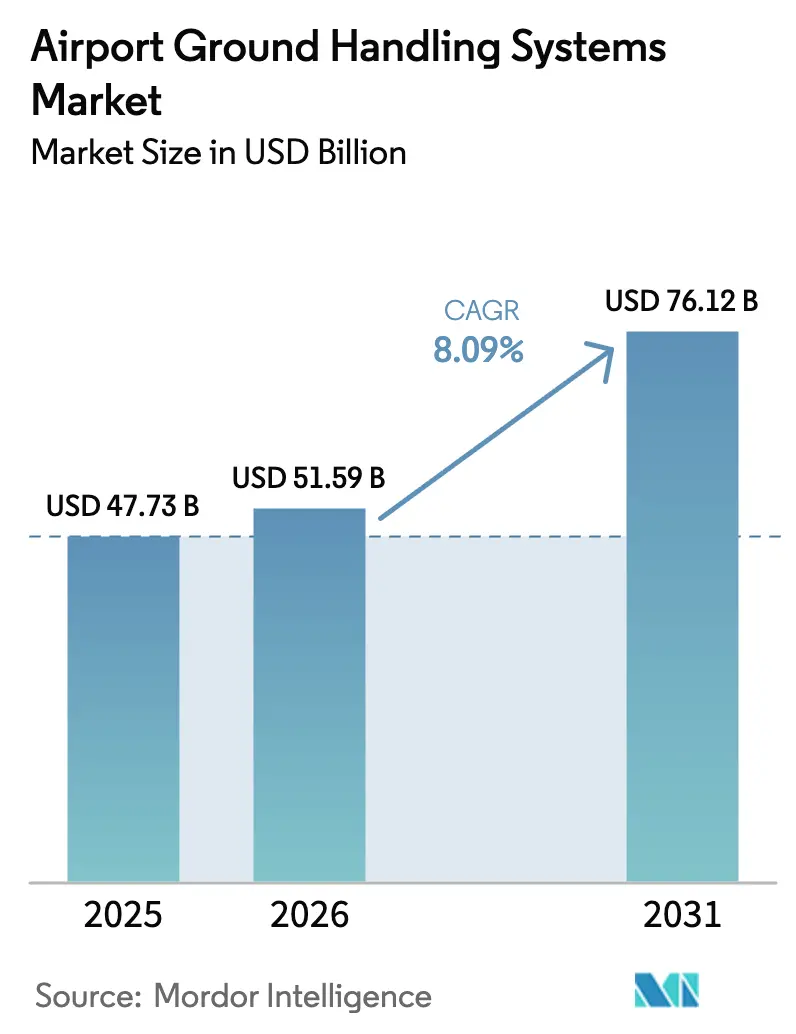

| Taille du Marché (2026) | 51.59 Milliards de dollars |

| Taille du Marché (2031) | 76.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de manutention au sol des aéroports par Mordor Intelligence

La taille du marché des systèmes de manutention au sol des aéroports devrait passer de 47,73 milliards USD en 2025 à 51,59 milliards USD en 2026 et est prévue pour atteindre 76,12 milliards USD d'ici 2031, à un TCAC de 8,09 % sur la période 2026-2031. Ce rythme de croissance reflète celui des hubs à créneaux horaires contraints, qui favorisent les aéronefs de plus grande capacité, des mandats d'aéroports verts plus stricts et des flux de passagers biométriques qui compriment les temps d'attente et améliorent la productivité des équipements. L'électrification rapide des équipements de support au sol (ESS) fait baisser le coût des batteries lithium-ion (Li-ion) et réduit les délais de retour sur investissement des aéroports à 2 ans. Parallèlement, le suivi des actifs via la 5G améliore la disponibilité et réduit les coûts de maintenance. Les flottes mutualisées et les contrats d'ESS en tant que service lissent les cycles de dépenses d'investissement pour les prestataires opérant avec des marges très étroites. Les projets pilotes à l'hydrogène, bien que naissants, émergent comme une couverture contre les limites des batteries par temps froid, et les tracteurs autonomes commencent à réduire les goulots d'étranglement en main-d'œuvre sur les aires de trafic, malgré la résistance syndicale. Ensemble, ces forces renforcent les perspectives à moyen terme du marché des systèmes de manutention au sol des aéroports, alors que les compagnies aériennes ancrent leurs stratégies de réseau sur des rotations plus rapides et des émissions de portée 3 plus faibles.

Principaux enseignements du rapport

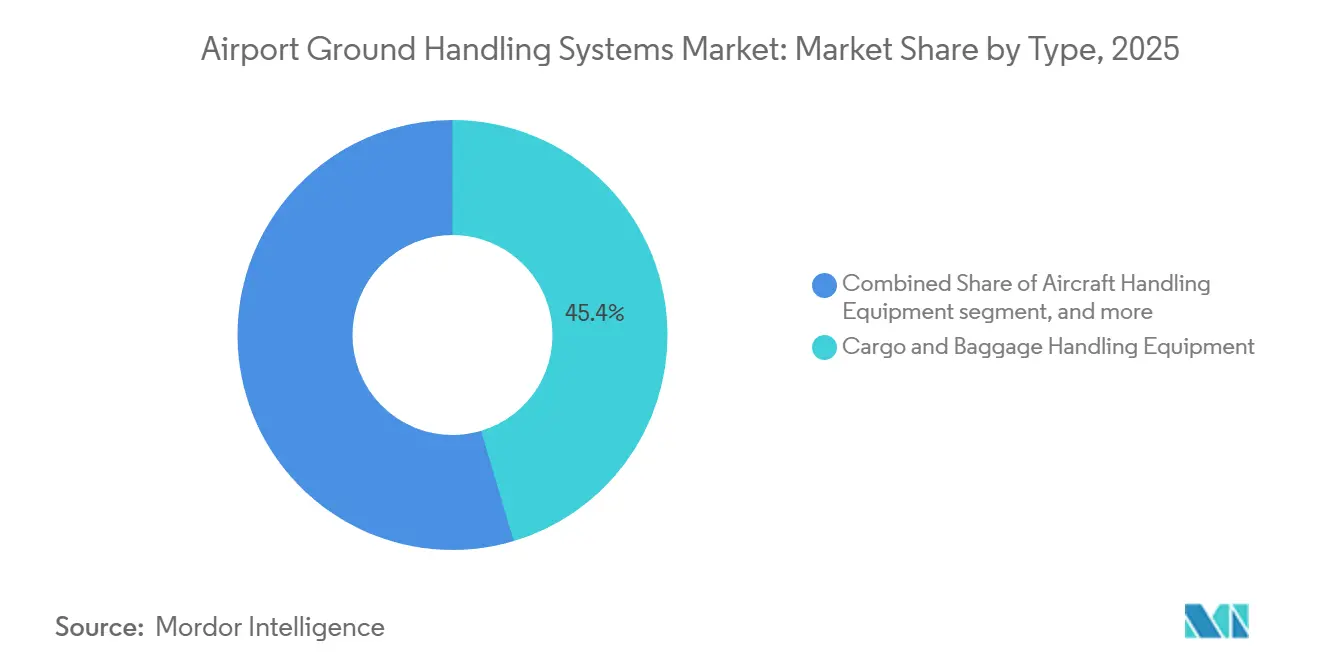

- Par type, les équipements de manutention du fret et des bagages ont dominé le marché des systèmes de manutention au sol des aéroports, représentant 45,40 % du marché en 2025. En revanche, les équipements de manutention des passagers devraient progresser à un TCAC de 8,98 % jusqu'en 2031.

- Par source d'énergie, les plateformes non électriques représentaient 59,20 % de la part du marché des systèmes de manutention au sol des aéroports en 2025, tandis que les variantes électriques devraient se développer à un TCAC de 10,05 % jusqu'en 2031.

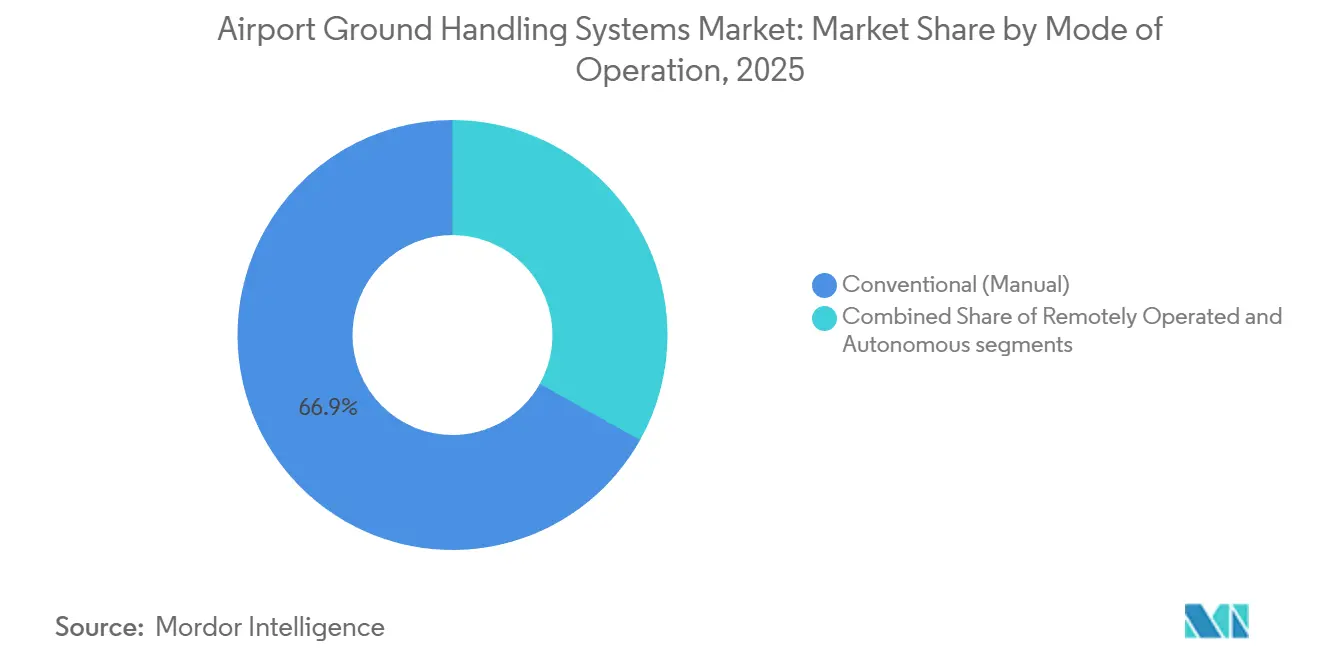

- Par mode d'exploitation, les systèmes manuels conventionnels représentaient 66,87 % en 2025 ; les unités autonomes devraient enregistrer le TCAC le plus rapide, soit 11,35 %, de 2026 à 2031.

- Par utilisateur final, les aéroports commerciaux représentaient 75,84 % en 2025 ; les installations militaires ont affiché la croissance la plus forte, avec un TCAC de 9,40 %, les forces de défense modernisant leur soutien logistique aérien tactique.

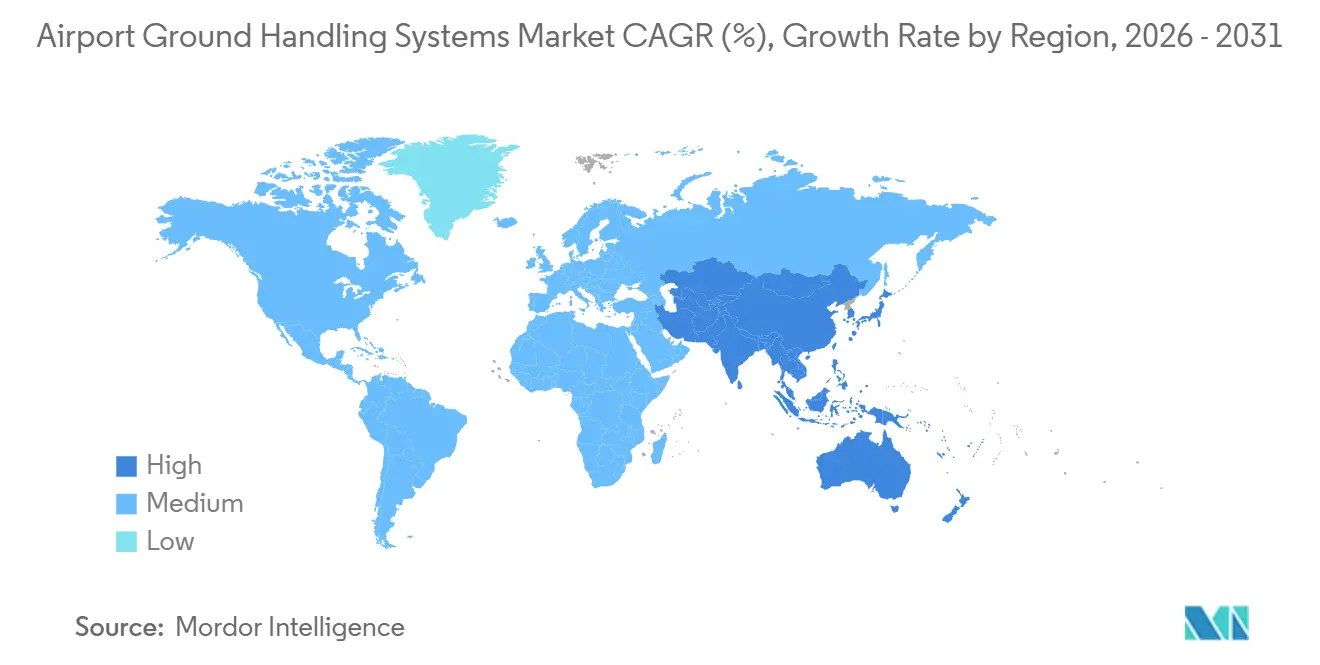

- Par géographie, la région Asie-Pacifique a capté 40,54 % en 2025 et devrait croître à un TCAC de 8,90 % jusqu'en 2031, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de manutention au sol des aéroports

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la capacité des flottes dans les hubs à créneaux horaires contraints | +1.4% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Hausse des programmes d'investissement dans les aéroports verts | +1.6% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Processus passagers à faible contact | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Suivi des actifs via la 5G et maintenance prédictive | +1.1% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Projets pilotes d'infrastructure hydrogène en aéroport | +0.7% | Europe occidentale, sites sélectionnés en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des modèles de location et de mutualisation des ESS en tant que service | +1.2% | Amérique du Nord, Europe, hubs secondaires mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la capacité des flottes dans les hubs à créneaux horaires contraints

Les principaux hubs de Londres, New York, Tokyo et Dubaï connaissent actuellement une pénurie de créneaux horaires, ce qui incite les compagnies aériennes à passer des appareils à fuselage étroit aux appareils à fuselage large, capables de transporter des palettes de fret plus lourdes et d'accueillir davantage de passagers. Ce changement stimule la demande de tracteurs de refoulement à couple élevé, de passerelles d'embarquement à double allée et de chargeurs de fret plus larges pouvant desservir les appareils A380 et B777X sans goulots d'étranglement.[1]Source : Association du transport aérien international, « Directives sur les créneaux horaires 2024 », iata.org L'extension du Terminal 5 de Heathrow s'est achevée en 2025 avec 18 chargeurs supplémentaires pour gros-porteurs et 12 tracteurs électriques dédiés aux opérations A380. Les aéroports de taille intermédiaire en Asie-Pacifique suivent cette tendance en adaptant leurs installations à l'utilisation de l'A321XLR sur des routes longues et peu denses. Les équipementiers ont répondu avec des châssis renforcés, des transmissions à vectorisation de couple et des plateaux de levage modulaires pour gérer la masse supplémentaire, ce qui augmente les prix unitaires des ESS et améliore les indicateurs de rendement des compagnies aériennes. À mesure que les transporteurs continuent de densifier leurs flottes, le marché des systèmes de manutention au sol des aéroports connaît des cycles de remplacement réguliers et une montée en gamme vers des unités de capacité supérieure.

Hausse des programmes d'investissement dans les aéroports verts

Plus de 200 aéroports européens ont signé l'engagement NetZéro 2050 d'ACI Europe, intégrant l'électrification dans chaque plan d'investissement. Les réglementations de l'AESA publiées en mars 2025 exigent désormais que tout nouvel ESS acheté au sein de l'Union européenne (UE) affiche des émissions sur l'ensemble du cycle de vie inférieures de 40 % aux niveaux de référence de 2020.[2]Source : Agence de la sécurité aérienne de l'Union européenne, « Exigences en matière de protection de l'environnement », easa.europa.eu Schiphol a réservé 500 millions EUR (586,62 millions USD) pour 2024-2028 afin d'électrifier l'ensemble de sa flotte et de mener des projets pilotes à l'hydrogène, tandis que le programme Clean Ports de l'EPA américaine a alloué 3 milliards USD à des projets similaires sur 55 sites aux États-Unis. Le financement groupé par les fournisseurs, qui englobe les équipements, les chargeurs et la maintenance pluriannuelle, permet aux aéroports de surmonter les obstacles budgétaires et accélère les pipelines de conversion. Ces engagements de durabilité à l'échelle macroéconomique offrent aux producteurs de tracteurs électriques, de bus de piste et de systèmes de recharge pour les systèmes de manutention au sol des aéroports une visibilité à long terme sur les revenus.

Processus passagers à faible contact (ex. : biométrie)

Les portiques d'embarquement à reconnaissance faciale et les dépôts de bagages sans contact réduisent le temps de traitement moyen de 45 minutes à moins de 25 minutes, libérant de l'espace en porte et permettant aux aéroports de gérer davantage de trafic avec le même effectif. Le CBP américain a signalé un taux de correspondance de 98 % dans 32 aérogares en 2024, réduisant les contrôles manuels et permettant le redéploiement du personnel vers des services de rotation critiques, tels que le ravitaillement en carburant et la restauration. Les hubs du Moyen-Orient ont investi plus de 200 millions USD dans des couloirs biométriques, réduisant la demande de passerelles d'embarquement supplémentaires par position d'aéronef. Ces gains soutiennent le TCAC de 8,98 % des équipements de manutention des passagers, les aéroports spécifiant des passerelles d'embarquement compatibles avec l'IdO qui se synchronisent en temps réel avec les applications de planification des ressources. L'effet d'entraînement se traduit par une plus grande flexibilité opérationnelle au jour J et des facteurs de réaffectation de portes plus précis qui amplifient le débit et soutiennent les dépenses sur le marché des systèmes de manutention au sol des aéroports.

Suivi des actifs via la 5G et maintenance prédictive

À la fin de l'année 2024, dix-huit aéroports disposaient de réseaux 5G privés opérationnels, permettant un suivi au centimètre près des tracteurs, chargeurs et chariots. Le projet pilote de Changi a équipé 120 véhicules de capteurs de vibration et thermiques, réduisant les temps d'arrêt imprévus de 22 % et prolongeant la durée de vie de la flotte de 18 mois. Les nouvelles directives spectrales de la FAA ont sécurisé la bande 3,7-3,98 GHz pour les réseaux appartenant aux aéroports, ouvrant le marché américain à des déploiements similaires. Les algorithmes prédictifs alertent les techniciens avant que la dégradation des batteries ne franchisse des seuils critiques, une avancée qui renforce l'utilisation des ESS électriques. Les aéroports adoptant la 5G resserrent également le géorepérage des véhicules sans conducteur, permettant des déploiements progressifs de l'autonomie et ancrant davantage la connectivité comme épine dorsale du marché des systèmes de manutention au sol des aéroports.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements cycliques des aéroports liés à la volatilité du trafic | -0.8% | Mondial, plus marqué dans les aéroports émergents et secondaires | Court terme (≤ 2 ans) |

| Incertitude sur le retour sur investissement des ESS entièrement électriques en climat froid | -0.6% | Canada, nord des États-Unis, Scandinavie, Russie | Moyen terme (2-4 ans) |

| Résistance des syndicats de travailleurs côté piste à l'autonomie | -0.5% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Réglementations sur les SPFA impactant les dégivreurs à base de AFFF | -0.4% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements cycliques des aéroports liés à la volatilité du trafic

Les volumes de passagers devraient retrouver 94 % des niveaux de 2019 d'ici 2024 ; cependant, 38 % des aéroports ont reporté leurs achats d'ESS pour préserver leur trésorerie et honorer leurs dettes liées à la pandémie.[3]Source : ACI World, « Enquête sur l'économie aéroportuaire 2024 », aci.aero Les données de la FAA montrent que les aéroports régionaux américains accueillant moins de 5 millions de passagers ont réduit leurs budgets ESS de 22 % en 2024, beaucoup détournant les fonds vers des réparations urgentes de pistes. Les aéroports des marchés émergents font face à des risques supplémentaires liés aux taux de change et aux notations de crédit, ce qui peut retarder les conversions électriques malgré des coûts de cycle de vie inférieurs. Les carnets de commandes des équipementiers suivent donc une courbe irrégulière, expliquant l'impact négatif de -0,8 % sur le marché des systèmes de manutention au sol des aéroports. Les fournisseurs répondent en proposant des locations à l'heure, mais les écarts de volume persistent jusqu'à la stabilisation du trafic et l'assainissement des bilans.

Incertitude sur le retour sur investissement des ESS entièrement électriques en climat froid

La capacité des batteries chute de 20 à 40 % en dessous de -10 °C, imposant des recharges en milieu de service qui perturbent les délais de rotation. Des aéroports comme Calgary ont ajouté des enceintes chauffées coûtant entre 15 000 et 25 000 USD par tracteur, allongeant le délai de retour sur investissement au-delà de cinq ans lorsque les prix du diesel restent inférieurs à 1,20 USD par litre. Les batteries isolées de Flux Power conservent 85 % de leur capacité à -20 °C, mais pèsent 12 % de plus, réduisant la charge utile et nécessitant des renforts de châssis. Pour les opérateurs nordiques avec des hivers de six mois, ces données économiques tempèrent les intentions d'achat, réduisant le TCAC du marché des systèmes de manutention au sol des aéroports de 0,6 point.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination du fret face à l'accélération de la manutention des passagers

Les équipements de manutention du fret et des bagages représentaient 45,40 % du marché des systèmes de manutention au sol des aéroports en 2025 et restent l'épine dorsale des aéroports en étoile qui s'appuient sur des transferts rapides d'unités de chargement. La croissance du commerce électronique transfrontalier soutient un nombre plus élevé de chargeurs, tandis que les carrousels à bagages automatisés s'intègrent directement aux systèmes d'entrepôt, augmentant le débit sans effectif supplémentaire. Les équipements de manutention des passagers suivent cependant une trajectoire plus marquée, progressant à un TCAC de 8,98 % jusqu'en 2031. Les passerelles d'embarquement sans contact, les escaliers modulaires et les bus de piste électriques s'alignent bien avec les flux biométriques et les engagements de neutralité carbone, élargissant ainsi la part de portefeuille pour les fournisseurs dotés de modules compatibles avec l'IdO. Combinés, ces changements renforcent la diversification sur le marché des systèmes de manutention au sol des aéroports et ouvrent des cycles de mise à niveau à forte marge.

Les équipements de manutention des passagers font également face à des mandats d'efficacité énergétique plus stricts. La passerelle à freinage régénératif d'ADELTE, lancée en 2024, réduit la consommation d'énergie de 25 % et compte déjà plusieurs commandes d'aéroports de l'UE. Les spécialistes du fret répondent avec des tracteurs électriques et des chariots assistés par énergie solaire pour capter les budgets de décarbonation. Les équipements de piste auxiliaires, tels que les engins de dégivrage, qui font face à des vents contraires réglementaires, restent indispensables dans les stations nordiques. Ce contraste crée une courbe de demande bifurquée, mais les ventes unitaires globales maintiennent le volume, gardant le marché des systèmes de manutention au sol des aéroports dynamique pour toutes les gammes de produits.

Par source d'énergie : essor électrique face à l'inertie non électrique

Les flottes non électriques représentaient 59,20 % en 2025, composées principalement d'unités diesel achetées avant l'entrée en vigueur de règles de durabilité plus strictes. Les aéroports dépourvus de chargeurs optent souvent pour les carburants liquides en raison de leur fiabilité et de leurs coûts initiaux plus faibles. Les flottes électriques devraient croître à un TCAC de 10,05 % jusqu'en 2031, les prix des batteries tombant à 115 USD par kWh en 2024, rendant les retours sur investissement à deux ans envisageables. Certains hubs choisissent les hybrides comme solution intermédiaire, réduisant la consommation de carburant de 35 % sans crainte d'autonomie insuffisante. La taille du marché des systèmes de manutention au sol des aéroports pour les variantes électriques s'étend donc rapidement, même si les flottes diesel restent prédominantes dans les régions où les aides d'État ou les obligations vertes sont rares.

Les chargeurs publics-privés accélèrent l'adoption. Le Terminal 4 de JFK a installé 48 bornes de niveau 3 grâce à une subvention de 12 millions USD, réduisant les fenêtres de recharge nocturne de 70 %. La règle de l'AESA de 2025, qui exige que tout nouvel achat dans l'UE affiche 40 % d'émissions sur le cycle de vie en moins, cimente les ESS électriques comme option par défaut. La règle Clean Fleets de Californie et des mandats similaires ailleurs resserrent les délais, de sorte que les producteurs de batteries, d'onduleurs et de logiciels de gestion de flotte s'inscrivent dans une trajectoire de demande claire au sein du marché des systèmes de manutention au sol des aéroports.

Par mode d'exploitation : la longue piste de l'autonomie

L'exploitation manuelle domine encore, représentant 66,87 % en 2025, en raison de la complexité des tâches de guidage et d'arrimage du fret, où le jugement humain excelle. Les configurations téléopérées sont désormais en phase pilote à Singapour et à Hong Kong, permettant de déplacer des chariots à bagages par joystick depuis les tours de contrôle et d'atteindre une augmentation de productivité de 15 %. Les véhicules autonomes sont en retrait mais enregistrent la croissance la plus rapide avec un TCAC de 11,35 %. Le tracteur de niveau 4 de Tokyo Haneda a commencé les refoulements commerciaux en décembre 2025, prouvant une précision inférieure au mètre sous trafic réel.

Le Bulletin FAA 25-02, publié en mai 2025, définit des protocoles de sécurité permettant à davantage d'aéroports américains de tester prochainement des chargeurs sans conducteur. Schiphol en Europe exploite désormais des bus d'équipage autonomes et des robots à bagages sur des couloirs géorepérés, signalant des économies de coûts de main-d'œuvre de 30 %. La résistance syndicale persiste, mais les déploiements progressifs, la reconversion des opérateurs à distance et les redondances de coupe-circuit facilitent la transition. Ces jalons technologiques favorisent un écosystème de fournisseurs dynamique et maintiennent l'élan sur le marché des systèmes de manutention au sol des aéroports dédié à l'autonomie.

Par utilisateur final : les aéroports commerciaux en tête, les militaires se modernisent

Les aéroports commerciaux représentaient 75,84 % des dépenses en 2025, canalisant les fonds de reprise post-pandémique vers des flottes électriques, la biométrie des passagers et des plateformes d'actifs mutualisés. Les opérateurs de hubs sécurisent des contrats pluriannuels à remises sur volume qui verrouillent les services, les chargeurs et les analyses. Les installations militaires, bien que plus modestes, devraient enregistrer un TCAC de 9,40 % jusqu'en 2031, les agences de défense poursuivant des objectifs de résilience énergétique et de déploiement rapide. L'armée de l'air américaine a passé une commande de 180 millions USD pour des tracteurs électriques dans 12 bases en 2024, reflétant une évolution vers une consommation de carburant réduite.

L'Initiative de résilience des bases aériennes de l'OTAN oriente 400 millions EUR (471,86 millions USD) vers l'Europe de l'Est pour des ESS durcis à double usage capables de fonctionner sur des microréseaux renouvelables. Les fournisseurs à double usage, tels que Mototok, proposent des modèles de tracteurs standard pour les compagnies aériennes et les forces aériennes, partageant les coûts de R&D et accélérant les ventes unitaires. Avec la croissance des transferts technologiques civilo-militaires, le marché des systèmes de manutention au sol des aéroports maintient un large pipeline qui amortit les fluctuations cycliques.

Analyse géographique

L'Asie-Pacifique a dominé le marché des systèmes de manutention au sol des aéroports avec une part de 40,54 % en 2025 et devrait maintenir un TCAC de 8,90 % jusqu'en 2031. La Chine prévoit 200 nouveaux aéroports d'ici 2035, et la Phase 2 de Beijing Daxing à elle seule nécessite plus de 800 unités d'ESS, dont 120 tracteurs électriques et 60 trains à bagages automatisés. Le nouvel aéroport international de Navi Mumbai en Inde débutera avec une flotte entièrement électrique, conformément aux directives vertes de l'Autorité des aéroports. Le Japon vise à atteindre 30 % de pénétration autonome dans les principaux aéroports d'ici 2030, soulignant l'appétit technologique de la région.

L'Amérique du Nord conserve son statut de poids lourd grâce à l'électrification portée par la réglementation. Le Programme d'amélioration des aéroports de la FAA a déboursé 3,18 milliards USD en 2024, réservant 22 % aux projets de recharge des ESS. Les subventions Clean Ports injectent 3 milliards USD supplémentaires, tandis que la règle Advanced Clean Fleets de Californie fixe une échéance zéro émission en 2030, ce qui pousse les fournisseurs à monter rapidement en puissance. Le Canada et les États du nord testent des solutions de batteries chauffées pour contrer les baisses de performance hivernales, assurant une demande pour des batteries résistantes au froid de qualité supérieure.

L'Europe suit de près, ancrée dans l'engagement NetZéro 2050 d'ACI qui exige 50 % d'ESS électriques d'ici 2030. Schiphol budgétise 500 millions EUR (586,62 millions USD), Heathrow consacre 400 millions GBP (537,91 millions USD) et Francfort s'engage dans des projets pilotes à l'hydrogène, chacun façonnant les carnets de commandes des fournisseurs pour la décennie à venir. Le Moyen-Orient affiche des ambitions démesurées. L'aéroport international King Salman en Arabie Saoudite prévoit une flotte entièrement automatisée et prête pour l'hydrogène dépassant 1 200 unités d'ici 2030. Dubai Airports investit 150 millions USD de 2024 à 2026 pour protéger son avantage de hub de correspondance grâce à une biométrie plus rapide et des bus de piste électriques.

L'Amérique du Sud et l'Afrique sont en retrait en chiffres absolus, mais bénéficient de financements concessionnels. La Facilité Aéroports Verts de 200 millions USD de la Banque interaméricaine de développement soutient l'électrification dans les hubs brésiliens, colombiens et chiliens, ainsi que le projet de Kigali au Rwanda. Changi Airports International s'engage pour des flottes électriques dans le cadre d'un prêt climatique de la Banque africaine de développement. Ces fonds réduisent les risques des mises à niveau pour les opérateurs à contraintes de capital, offrant une tête de pont aux fabricants d'équipements qui lorgnent de nouveaux territoires sur le marché des systèmes de manutention au sol des aéroports.

Paysage concurrentiel

Le marché des systèmes de manutention au sol des aéroports était modérément fragmenté en 2025. Oshkosh AeroTech a signalé une augmentation de 17 % du chiffre d'affaires de son segment, atteignant 1,2 milliard USD en 2024. Les variantes électriques représentaient 33 % des nouvelles commandes, offrant des délais de retour sur investissement de deux ans en tenant compte des économies de carburant et des crédits carbone. La marque TLD d'Alvest a maintenu une forte présence en Europe, et l'acquisition par Platinum Equity en 2024 a positionné l'entreprise pour le déploiement mondial de ses services de location.

Tug Technologies de Textron a atteint 1,9 milliard USD de chiffre d'affaires en 2024, porté par des contrats de flottes mutualisées qui aident les compagnies aériennes à gérer les fluctuations budgétaires causées par la variabilité du trafic. Les entreprises plus petites, telles que Mototok dans les tracteurs électriques sans barre de remorquage, Vestergaard dans les dégivreurs à pile à combustible et JLC Group dans les chargeurs modulaires, se sont concentrées sur des lacunes technologiques spécifiques laissées par des concurrents plus grands et diversifiés. Les consolidateurs intègrent de plus en plus le matériel aux solutions logicielles. Par exemple, Oshkosh intègre la télématique en temps réel via sa suite iOPS pour sécuriser des contrats basés sur les données. Parallèlement, Daifuku utilise l'optimisation des itinéraires basée sur l'IA, entraînant une réduction de 12 % de l'utilisation des chariots à bagages à l'aéroport de Changi.

La conformité réglementaire reste un facteur concurrentiel clé. Les entreprises qui obtiennent une certification anticipée pour l'élimination progressive du diesel de l'AESA ou les normes de mousse sans fluorure de la FAA gagnent un avantage dans l'obtention des appels d'offres. Les pratiques d'économie circulaire prennent de l'ampleur, avec des offres incluant la location de batteries, la remise à neuf et le recyclage en fin de vie. Les prestataires qui assurent une gestion complète du cycle de vie se distinguent, les aéroports évaluant de plus en plus les émissions de la chaîne d'approvisionnement et les responsabilités d'élimination. Ces évolutions stratégiques soulignent l'importance croissante des solutions intégrées et orientées services sur le marché des systèmes de manutention au sol des aéroports.

Les intégrateurs numériques collaborent avec les équipementiers pour intégrer des technologies de capteurs et de la télématique par abonnement dans leurs offres. Les algorithmes de maintenance prédictive sont devenus un facteur de différenciation clé dans les contrats de service pluriannuels, faisant évoluer les modèles de revenus des ventes ponctuelles vers des garanties de disponibilité basées sur la performance. Les fournisseurs capables de quantifier les économies de CO2 et de proposer des solutions autonomes agnostiques aux plateformes gagnent la préférence des acheteurs, notamment dans le cadre des systèmes de notation ESG des aéroports.

Leaders du secteur des systèmes de manutention au sol des aéroports

Tug Technologies Corporation (Textron Inc.)

Air T Inc.

Oshkosh AeroTech (Oshkosh Corporation)

Dabico Airport Solutions

Alvest Group Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Centralny Port Komunikacyjny (CPK) a attribué à Vanderlande un contrat pour un système de manutention des bagages au nouvel aéroport CPK de Varsovie. Cet accord souligne l'adoption croissante de solutions modulaires et automatisées dans les infrastructures aéroportuaires. En intégrant la technologie Individual Carrier System (ICS) et la robotique, le projet s'aligne sur les tendances du secteur vers l'efficacité et la scalabilité, positionnant l'aéroport CPK comme un hub compétitif capable de répondre aux futures demandes des passagers et aux exigences opérationnelles.

- Février 2025 : Royal Schiphol Group, en collaboration avec KLM, a introduit un véhicule à bagages autonome développé par Aurrigo International plc pour optimiser la manutention des bagages des passagers avec des temps de correspondance prolongés. Schiphol traitant environ 31 000 bagages en correspondance par jour, cette initiative répond aux goulots d'étranglement opérationnels lors du pic matinal. Sur le plan stratégique, ce développement souligne l'adoption croissante de l'automatisation dans la logistique aéroportuaire, visant à améliorer l'efficacité et à rationaliser la connectivité dans les opérations mondiales de transport aérien.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude considère le marché des systèmes de handling aéroportuaire comme le chiffre d'affaires annuel total généré par les équipements et les contrats de services intégrés qui assurent la prise en charge des aéronefs, des passagers, des bagages et du fret entre l'arrivée à la porte d'embarquement et le départ, dans les aérodromes commerciaux et militaires du monde entier.

Exclusions du périmètre : Les héliports, les plateformes offshore et les opérations purement de maintenance et de réparation sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type

- Équipements de manutention des aéronefs

- Équipements de manutention des passagers

- Équipements de manutention du fret et des bagages

- Équipements de piste et de support

- Par source d'énergie

- Non électrique

- Électrique

- Hybride

- Par mode d'exploitation

- Conventionnel (manuel)

- Téléopéré

- Autonome

- Par utilisateur final

- Aéroports commerciaux

- Aéroports militaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont rencontré des responsables des opérations dans des aéroports hubs, des ingénieurs OEM fabricants d'équipements et des superviseurs de services au sol en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Les entretiens et les enquêtes sur site ont permis de clarifier les prix d'achat réels, les ratios pièces de rechange/équipements actifs, les objectifs de rotation et la part croissante des GSE électriques, comblant ainsi les lacunes d'information et remettant en question les hypothèses issues de la recherche documentaire.

Recherche documentaire

Nous avons commencé par les tableaux de bord du trafic aérien d'organismes tels que l'Association du transport aérien international, l'Airports Council International et Eurostat, qui nous ont permis de suivre les mouvements de passagers, les rotations d'aéronefs et les opérations de fret par région. Les rapports annuels et les dépôts Form 10-K des prestataires de services au sol cotés ont fourni les données économiques unitaires pour les tracteurs de remorquage, les chargeurs et les passerelles passagers, tandis que des bases de données d'approvisionnement telles que D&B Hoovers ont fourni les valeurs des contrats et les effectifs de flotte. Les revues spécialisées, notamment Aviation Week, et les ensembles de données douanières ouvertes ont ensuite révélé les tendances d'importation des véhicules d'assistance au sol électriques. Ces données secondaires ont constitué le cadre de référence pour la demande, les prix et les schémas de base installée.

Une validation complémentaire a été obtenue à partir de documents de plans directeurs d'aéroports, de statistiques des autorités de l'aviation civile et de manifestes d'expédition obtenus via Volza. Les sources mentionnées ci-dessus illustrent notre corpus de preuves et ne sont pas exhaustives ; de nombreuses autres références publiques et payantes ont été consultées lors de la collecte des données, des recoupements et des clarifications.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante (top-down), en partant des mouvements d'aéronefs régionaux et des volumes de passagers, puis en les traduisant en événements de service requis à travers les normes de fréquence de rotation, avant d'y superposer le revenu moyen par événement. Les résultats sont corroborés par des vérifications ascendantes (bottom-up) sélectives, des récapitulatifs d'expéditions d'équipements et des valeurs de contrats échantillonnées, afin d'affiner les totaux. Les variables clés du modèle comprennent les taux de reprise du trafic passagers, l'expansion de la flotte d'aéronefs, le taux de pénétration des e-GSE, la densité moyenne des portes d'embarquement par piste, l'inflation des coûts de main-d'œuvre et les cycles de dépenses en capital. Une régression multivariée, alimentée par trois décennies de données de trafic et d'indicateurs macroéconomiques, sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios teste les sensibilités aux chocs.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques de trafic indépendantes ; les anomalies déclenchent des reprises de contact avec les répondants. Un analyste senior examine chaque itération, et les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lorsque des événements significatifs, tels que des modifications réglementaires sur les rampes zéro émission, surviennent.

Pourquoi la référence de Mordor sur les systèmes de handling aéroportuaire est fiable

De nombreuses estimations publiées diffèrent parce que les entreprises retiennent des combinaisons de services, des couvertures géographiques et des cadences de prévision différentes. Nous reconnaissons ces divergences d'emblée et, en maintenant notre périmètre aligné sur les activités réelles de piste et en utilisant des données de trafic actualisées, nous minimisons les distorsions.

Les principaux facteurs d'écart découlent souvent de la question de savoir si les prestataires exclusivement cargo sont inclus, de la façon dont les services auxiliaires tels que l'avitaillement sont tarifés, et de la manière dont l'adoption future des e-GSE est modélisée. C'est là que Mordor Intelligence se différencie : nous calibrons les trajectoires de pénétration avec des budgets mesurés d'électrification aéroportuaire et validons les frais de service moyens par des échanges primaires plutôt que par de larges multiplicateurs de coûts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 47,73 Mrd USD | Mordor Intelligence | - |

| 51,00 Mrd USD | Global Consultancy A | Inclut les terminaux de fret autonomes et les contrats de gestion d'installations à long terme |

| 51,23 Mrd USD | Industry Association B | Utilise un rebond du trafic agressif et une escalade plus élevée des frais de service moyens |

| 37,10 Mrd USD | Regional Consultancy C | Exclut les aéroports militaires et applique une adoption conservatrice de l'électrification |

La comparaison montre qu'en sélectionnant des périmètres transparents, en combinant la logique descendante du trafic avec des vérifications ascendantes ancrées dans la réalité, et en révisant les données chaque année, notre référence offre aux décideurs un point de référence équilibré et traçable sur lequel ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de manutention au sol des aéroports ?

Le marché des systèmes de manutention au sol des aéroports est évalué à 51,59 milliards USD en 2026 et devrait atteindre 76,12 milliards USD d'ici 2031, reflétant un TCAC de 8,09 %.

Quelle région est en tête des dépenses en systèmes de manutention au sol ?

L'Asie-Pacifique détient 40,54 % du chiffre d'affaires mondial en 2025, portée par la construction aéroportuaire à grande échelle en Chine et en Inde.

À quelle vitesse les véhicules de support au sol électriques se développent-ils ?

Les plateformes électriques progressent à un TCAC de 10,05 % jusqu'en 2031, soutenues par la baisse des prix des batteries et les mandats d'aéroports verts.

Quel type d'équipement se développe le plus rapidement ?

Les équipements de manutention des passagers, tels que les passerelles d'embarquement modulaires et les bus de piste électriques, croissent à un TCAC de 8,98 % grâce à l'adoption croissante de la biométrie.

Quels sont les principaux obstacles aux ESS autonomes ?

Les protections syndicales, la dégradation des batteries par temps froid et la nécessité de systèmes de sécurité redondants ralentissent le déploiement généralisé des unités sans conducteur.

Comment les modèles de location affectent-ils les achats ?

Les ESS en tant que service et les arrangements de flottes mutualisées réduisent les dépenses d'investissement initiales, augmentent le taux d'utilisation des actifs à près de 80 % et accélèrent le déploiement des flottes électriques.

Dernière mise à jour de la page le: