Taille et Part du Marché des Technologies Aéroportuaires Avancées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.73 Milliards de dollars |

| Taille du Marché (2031) | 38.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies Aéroportuaires Avancées par Mordor Intelligence

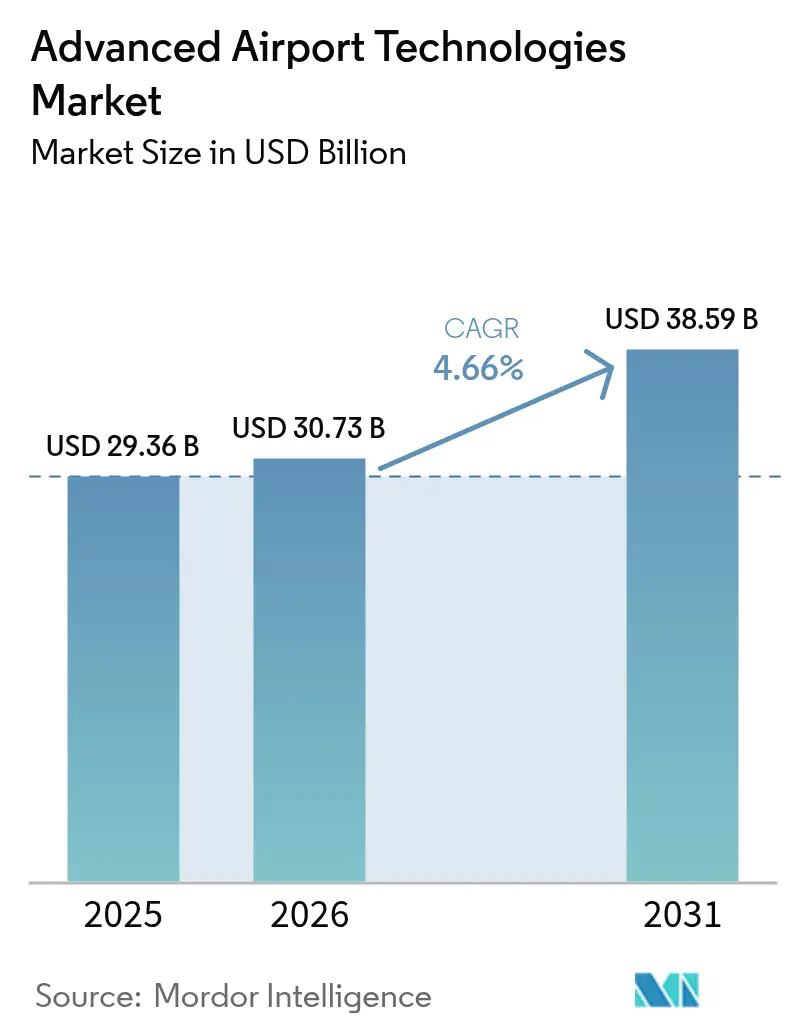

La taille du marché des technologies aéroportuaires avancées était évaluée à 29,36 milliards USD en 2025 et devrait croître de 30,73 milliards USD en 2026 pour atteindre 38,59 milliards USD d'ici 2031, à un TCAC de 4,66 % durant la période de prévision (2026-2031). La solide reprise du trafic passagers, les mises à niveau obligatoires en matière de sécurité et les dépenses de transformation numérique continuent d'ancrer les décisions d'achat. Les aéroports privilégient les déploiements qui augmentent le débit et réduisent les coûts d'exploitation, offrant aux plateformes de sécurité et de contrôle une base de revenus stable, tandis que les plateformes cloud et la biométrie génèrent les courbes de croissance les plus prononcées. Les installations régionales aux budgets contraints s'appuient sur des modèles SaaS et le financement des fournisseurs, tandis que les aéroports hubs renouvellent leurs systèmes hérités pour satisfaire aux objectifs de durabilité et de résilience. La dynamique concurrentielle reste modérée, les conglomérats diversifiés acquérant des innovateurs de niche pour sécuriser l'expertise en intelligence artificielle et en automatisation.

Points Clés du Rapport

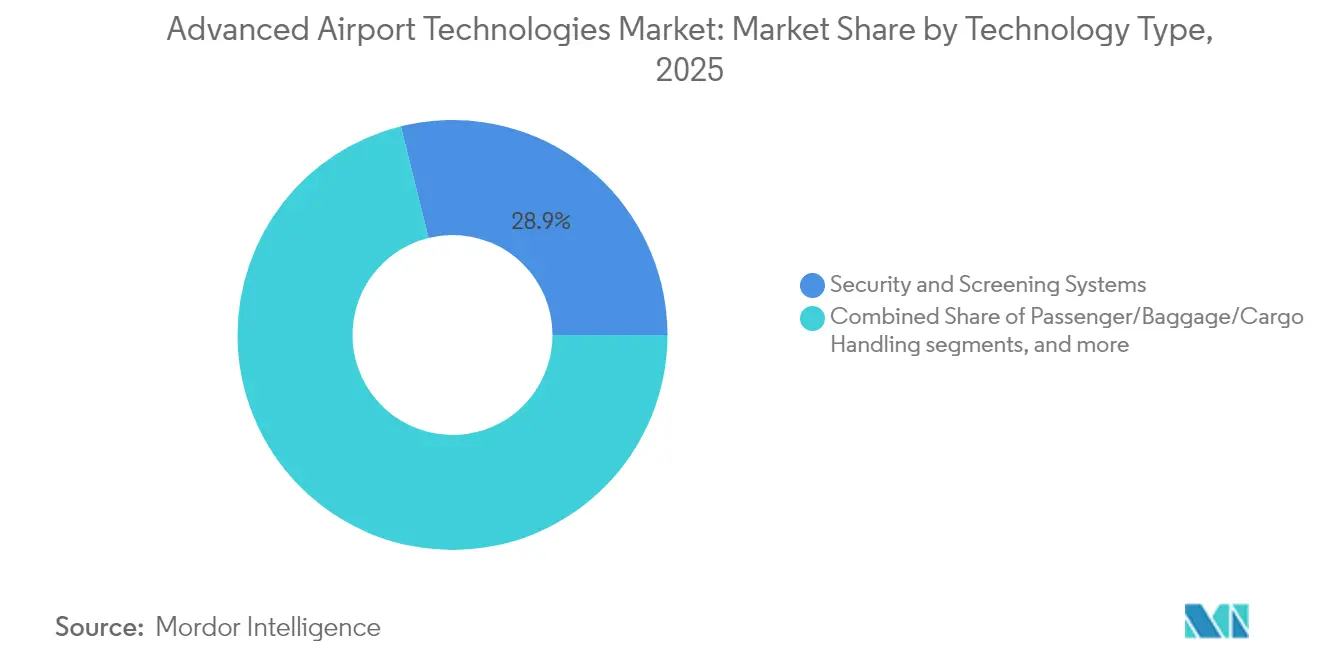

- Par type de technologie, les systèmes de sécurité et de contrôle ont dominé avec 28,86 % de la part du marché des technologies aéroportuaires avancées en 2025 ; l'identification biométrique des passagers devrait enregistrer un TCAC de 6,14 % jusqu'en 2031.

- Par zone d'exploitation, les systèmes côté terminal ont contrôlé 43,72 % des revenus en 2025, tandis que les solutions côté piste progressent à un TCAC de 5,69 % jusqu'en 2031.

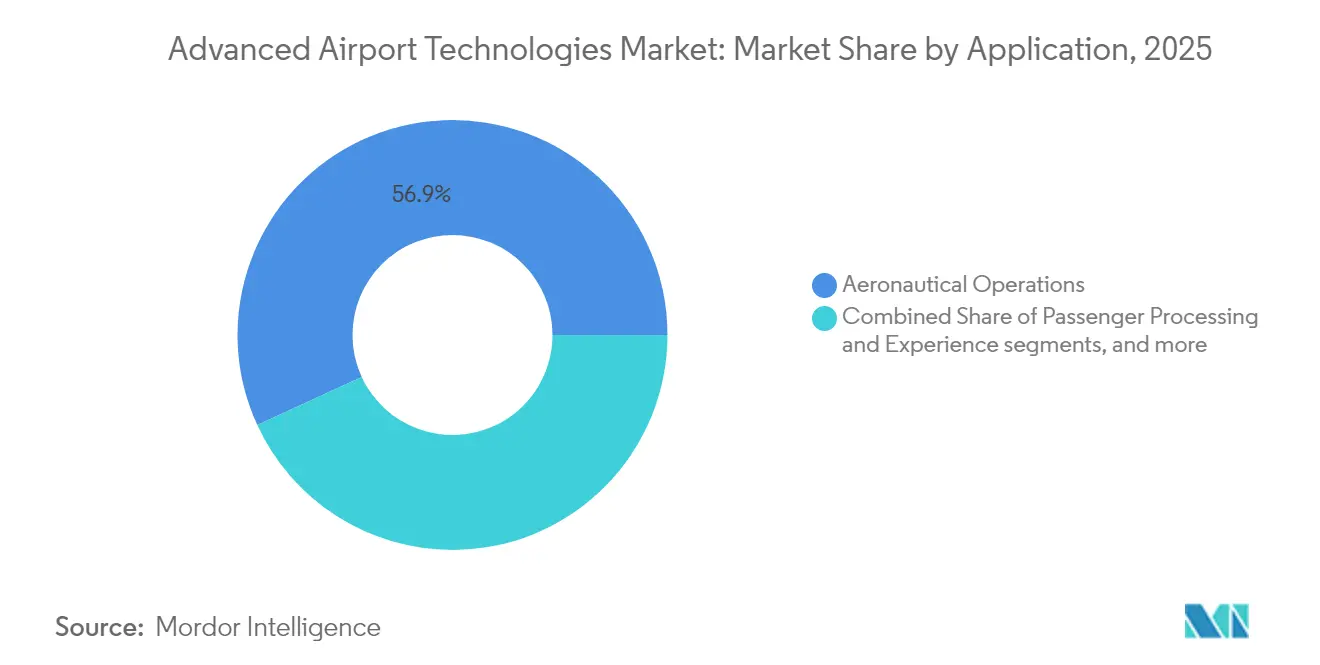

- Par application, les opérations aéronautiques détenaient une part de 56,88 % du marché des technologies aéroportuaires avancées en 2025 ; les plateformes de commerce intelligent et non aéronautiques s'accéléreront à un TCAC de 6,01 % jusqu'en 2031.

- Par taille d'aéroport, les hubs de Classe A (plus de 25 millions de passagers par an (mppa)) ont capturé 35,22 % de la taille du marché des technologies aéroportuaires avancées en 2025 ; les petits aéroports et aéroports régionaux (moins de 5 mppa) se développent à un TCAC de 6,23 % jusqu'en 2031.

- Par mode de déploiement, les systèmes sur site ont conservé 56,74 % des dépenses en 2025, mais les offres cloud et SaaS croissent à un TCAC de 5,76 % jusqu'en 2031.

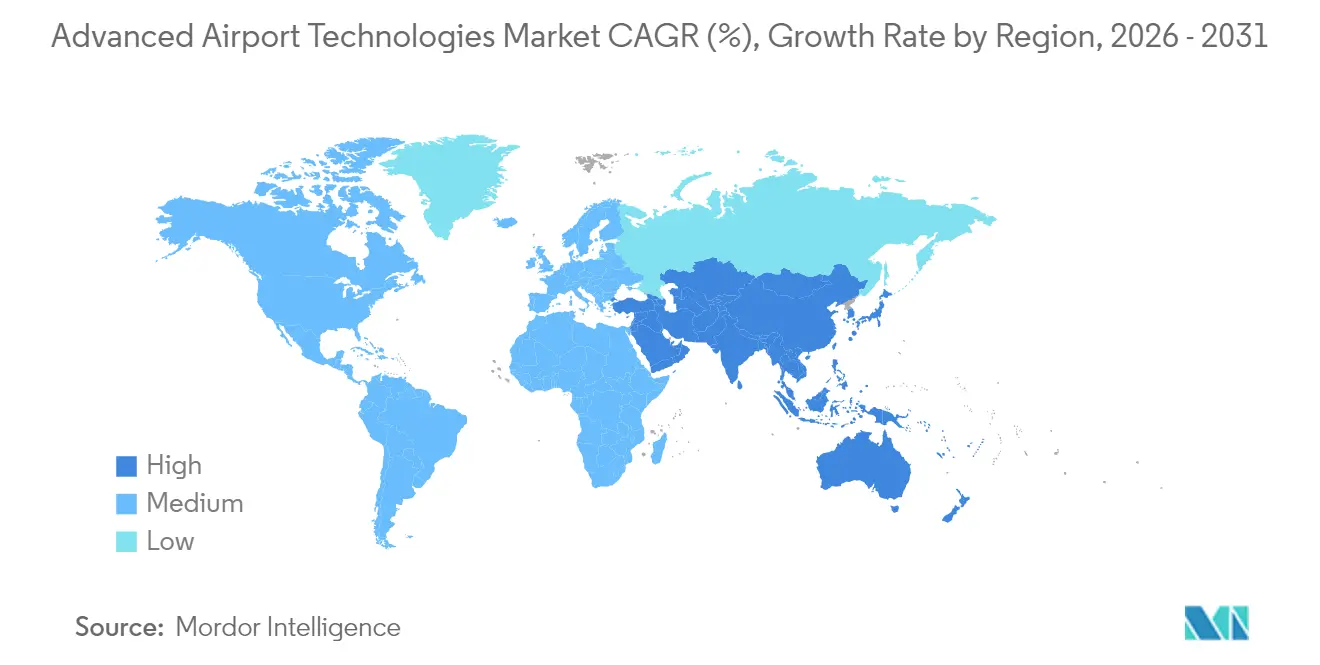

- Par géographie, l'Amérique du Nord a commandé 34,12 % de la part de marché en 2025, mais l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 7,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Technologies Aéroportuaires Avancées*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des volumes de passagers aériens et projets d'aéroports en construction | +1.2% | Mondial, impact le plus fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats stricts de sécurité de l'aviation mondiale (OACI, TSA, AESA) | +0.9% | Mondial, impact immédiat en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Déploiements rapides de la biométrie pour un parcours passager fluide | +0.8% | Amérique du Nord et UE en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Demande de données en temps réel pour réduire les temps de rotation | +0.6% | Mondial, adoption précoce dans les grands aéroports hubs | Court terme (≤ 2 ans) |

| Adoption du jumeau numérique pour les opérations à distance et la maintenance prédictive | +0.4% | Amérique du Nord et UE au cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement aéroportuaire lié aux critères ESG favorisant les technologies bas carbone | +0.3% | Europe en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Volumes de Passagers Aériens et Projets d'Aéroports en Construction

Selon ACI-World, le trafic mondial de passagers a dépassé les niveaux d'avant la pandémie en 2024 et a atteint 9,4 milliards de voyages, générant des besoins urgents en capacité. Des mégaprojets tels que le Terminal 5 de Changi à Singapour, lancé en mai 2025, intègrent dès le premier jour des flux de bagages automatisés, des contrôles de bâtiments intelligents et l'énergie solaire.[1]Singapore Press Holdings, "Inauguration du Terminal 5 de Changi," straitstimes.com Cette intégration dès la phase de conception permet aux opérateurs de contourner les coûteuses rénovations et élève les attentes technologiques de référence pour chaque expansion ultérieure. Les gouvernements des marchés émergents financent des constructions similaires, orientant le marché des technologies aéroportuaires avancées vers des plateformes intégrées et prêtes pour le cloud qui s'adaptent au trafic.

Mandats Stricts de Sécurité de l'Aviation Mondiale (OACI, TSA, AESA)

L'échéance de l'Union européenne (UE) en matière de tomodensitométrie et le plan d'investissement de la TSA jusqu'en 2029 garantissent l'acquisition d'équipements de contrôle avancés. La Semaine de la Sécurité de l'OACI en 2024 a approuvé la détection des menaces améliorée par l'intelligence artificielle, créant un cadre commun entre les juridictions. Des règles harmonisées réduisent les coûts de personnalisation, élargissent les volumes adressables et encouragent les achats en gros, stimulant le marché des technologies aéroportuaires avancées dans toutes les régions. Les petits aéroports, cependant, font face à des pressions de calendrier, accélérant les partenariats avec des fournisseurs d'équipements proposant des modèles de paiement à l'utilisation.

Déploiements Rapides de la Biométrie pour un Parcours Passager Fluide

Des couloirs de reconnaissance faciale fonctionnent dans plus de 400 aéroports américains, et 79 % des voyageurs approuvent leur utilisation.[2]Phocuswire, "Attitudes des Voyageurs envers l'Identification Biométrique," phocuswire.com Les aéroports relient les points de contrôle biométriques aux plateformes de fidélité commerciale, convertissant des files d'attente plus courtes en dépenses supplémentaires. Le pilote veriScan de BigBear.ai à Denver et le déploiement de l'identité numérique de Delta à Salt Lake City démontrent des réductions du temps de séjour et des rendements plus élevés des concessions. Avec plus de 50 % des aéroports planifiant des déploiements d'ici 2026, le marché des technologies aéroportuaires avancées anticipe que la biométrie passera du statut de pilote à celui d'exigence de référence.

Demande de Données en Temps Réel pour Réduire les Temps de Rotation

La suite de Gestion Totale d'Aéroport des Aéroports de Copenhague a réduit les retards moyens au départ de 6,5 minutes, économisant 540 582 USD en six mois.[3]Regional Gateway, "L'Aéroport de Copenhague et Assaia lancent la Solution TAM," regionalgateway.net L'ApronAI piloté par l'intelligence artificielle fournit des alertes prédictives permettant un tour d'avion supplémentaire par porte par jour, se traduisant par des revenus et des réductions d'émissions carbone. Les réseaux 5G privés améliorent l'efficacité spatiale jusqu'à 50 %, tandis que les véhicules de refoulement autonomes réduisent les retards de roulage de 70 %. De tels retours quantifiables étayent les arguments d'investissement, propulsant le marché des technologies aéroportuaires avancées vers des investissements centrés sur les données.

Analyse de l'Impact des Freins sur le Marché des Technologies Aéroportuaires Avancées*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX élevé et longues périodes de retour sur investissement | -0.8% | Mondial, impact le plus fort sur les petits aéroports | Moyen terme (2-4 ans) |

| Risques croissants en matière de cybersécurité et de protection des données | -0.6% | Mondial, préoccupation accrue en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes informatiques hérités | -0.4% | Principalement en Amérique du Nord et en Europe, impact limité sur les marchés en construction | Moyen terme (2-4 ans) |

| Obstacles au consentement des passagers pour la biométrie | -0.2% | Europe et marchés soucieux de la vie privée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Longues Périodes de Retour sur Investissement

Les revenus de nombreux aéroports restent inférieurs aux niveaux de 2019, resserrant les budgets discrétionnaires. Les installations de Classe C peinent à financer des scanners à tomodensitométrie dépassant 3 millions USD par voie, ralentissant la pénétration. Les obligations liées aux critères ESG et les contrats d'aéroport en tant que service atténuent les dépenses initiales, illustrés par la voie de financement neutre en CO₂ de l'Aéroport de Vienne. Néanmoins, les horizons de retour sur investissement prolongés tempèrent le marché des technologies aéroportuaires avancées, notamment là où les frais de service ne peuvent être augmentés.

Risques Croissants en Matière de Cybersécurité et de Protection des Données

Les aéroports ont classé la cybersécurité comme la principale priorité informatique pour 73 % des répondants en 2025, mais les pénuries de compétences allongent les délais de déploiement.[4]SITA, "SITA acquiert CCM pour intégrer la technologie à la conception," airport-technology.com Les attaques par rançongiciel sur les systèmes de contrôle de la gestion des bagages mettent en évidence l'exposition opérationnelle. Des règles de confidentialité telles que la loi américaine sur la protection de la vie privée des voyageurs imposent des mandats d'adhésion et de suppression, ajoutant une complexité d'intégration. Les coûts de conformité réduisent la croissance du secteur des technologies aéroportuaires avancées jusqu'à la maturité des cadres standardisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Technologies Aéroportuaires Avancées

Par Type de Technologie :

Domination de la Sécurité au Milieu de la Disruption BiométriqueLes systèmes de sécurité et de contrôle représentaient 28,86 % de la part du marché des technologies aéroportuaires avancées en 2025, soutenus par les mandats de tomodensitométrie à l'échelle de l'UE qui garantissent le placement des équipements. Ce segment fournit des revenus de service récurrents fiables et des cycles de remplacement qui stabilisent les pipelines des fournisseurs. La taille du marché des technologies aéroportuaires avancées pour la sécurité et le contrôle a atteint 8,47 milliards USD en 2025 et devrait afficher des gains à un chiffre moyen jusqu'en 2031.

Bien que plus modestes en 2025, les plateformes d'identification biométrique des passagers se sont développées à un TCAC de 6,14 % alors que les aéroports relient l'identification fluide aux taux de conversion en boutiques hors taxes. Les solutions hybrides qui fusionnent la biométrie avec l'analyse de détection des menaces attirent des contrats groupés, poussant les fournisseurs de rayons X établis vers des partenariats logiciels. Les logiciels de gestion des bagages, du fret et du flux de passagers, intégrant l'analyse dans des flux de travail autrefois uniquement matériels, bénéficient de la même vague d'adoption. L'électrification de la manutention au sol remodèle également les achats ; l'objectif de 100 % de véhicules à nouvelle énergie de l'Aéroport de Shenzhen signale que les objectifs environnementaux influencent désormais les cahiers des charges.

Par Zone d'Exploitation :

Efficacité du Terminal Versus Innovation Côté PisteLes systèmes côté terminal représentaient 43,72 % de la taille du marché des technologies aéroportuaires avancées en 2025, reflétant la concentration des points de contact passagers. La biométrie aux points de contrôle, la signalétique numérique et les logiciels de commerce intelligent améliorent le débit et les revenus annexes, faisant des terminaux la première priorité d'investissement.

Les applications côté piste, bien que plus modestes, ont enregistré un TCAC de 5,69 % et s'intègrent de plus en plus aux plateformes de terminal via des jumeaux numériques. Le système de sécurité des pistes basé sur le cloud de Saab à Nashville fournit des alertes en temps réel conformément aux objectifs de sensibilisation aux surfaces de la FAA. Les gains côté piste sont amplifiés par l'allocation de portes pilotée par l'intelligence artificielle qui réduit les temps de roulage, diminuant les émissions de Scope 1. Les systèmes de mobilité côté ville, notamment les systèmes de stationnement intelligent PARCS installés à Charleston, permettent la monétisation du dernier kilomètre et la capture de données, complétant les plateformes aéroportuaires globales.

Par Application :

Les Opérations Aéronautiques Mènent la Montée du Commerce IntelligentLes opérations aéronautiques et le contrôle/gestion du trafic aérien commandent une part de 56,88 %, reflétant les dépenses obligatoires en matière de sécurité et les déploiements du programme NextGen. La taille du marché des technologies aéroportuaires avancées pour ce segment d'application devrait atteindre 23,59 milliards USD d'ici 2031, croissant avec le budget de 16,5 milliards USD de la FAA américaine pour la modernisation des systèmes.

Les plateformes de commerce intelligent et non aéronautiques ont affiché un TCAC de 6,01 % alors que les aéroports pivotent vers des revenus diversifiés. L'analyse de localisation en temps réel permet aux concessionnaires d'adapter leurs offres, augmentant les dépenses par passager. Les outils de traitement des passagers s'appuient sur les couloirs biométriques, et les logiciels de gestion des actifs exploitent les capteurs IoT pour anticiper les besoins de maintenance, s'alignant sur une dotation en personnel allégée.

Par Taille/Classe d'Aéroport :

Dépenses des Hubs Versus Croissance RégionaleLes hubs de Classe A (plus de 25 mppa) représentaient 35,22 % de la taille du marché des technologies aéroportuaires avancées en 2025, tirant parti des flux de trésorerie pour adopter des plateformes d'orchestration par intelligence artificielle. Ces aéroports servent de terrains d'essai pour la biométrie et les jumeaux numériques avant de les déployer en aval.

Les petits aéroports et aéroports régionaux (moins de 5 mppa) affichent un TCAC de 6,23 % jusqu'en 2031, propulsés par des subventions gouvernementales et des abonnements cloud qui contournent les investissements informatiques sur site. Le système de stationnement intelligent de McGhee Tyson, opérationnel en trois jours, illustre des projets à déploiement rapide qui améliorent le service sans capital important. Les aéroports de taille moyenne équilibrent les contraintes en privilégiant les tableaux de bord à vue unique plutôt que les solutions ponctuelles cloisonnées.

Par Mode de Déploiement :

Accélération de la Transformation CloudLes architectures sur site détenaient 56,74 % des dépenses en 2025, portées par des exigences de contrôle strictes. Pourtant, les solutions cloud et SaaS croissent à un TCAC de 5,76 %, aidées par des cadres de conformité axés sur l'aviation. La part du marché des technologies aéroportuaires avancées pour les modèles cloud augmente fortement dans les régions construisant des terminaux en construction libres de systèmes hérités.

Les modèles hybrides gagneront en faveur à mesure que les aéroports déplaceront l'analyse et les interfaces passagers hors site tout en conservant les fonctions de commandement critiques sur site. L'acquisition de CCM par SITA pour fusionner la conception et la technologie cloud souligne la convergence des fournisseurs vers des offres « aéroport en boîte ».

Analyse Géographique

Marché des Technologies Aéroportuaires Avancées en Amérique du Nord

L'Amérique du Nord a conservé 34,12 % des revenus de 2025, soutenue par le plan d'investissement pluriannuel de la TSA axé sur la biométrie et les systèmes de contrôle. Les aéroports hub américains sont pionniers dans les projets pilotes d'identification sans friction, et la dynamique d'innovation numérique de Vancouver témoigne d'un élan similaire. Toutefois, la saturation du marché modère la croissance à un faible niveau à un chiffre. Les aéroports canadiens s'appuient sur des fonds dédiés à la résilience climatique pour financer des rénovations écoénergétiques, accélérant ainsi le déploiement de l'éclairage LED et des flottes de véhicules de piste électrifiés.

Marché des Technologies Aéroportuaires Avancées en Europe

L'Europe maintient une demande soutenue grâce à une réglementation harmonisée et aux impératifs ESG. Le mandat de l'UE relatif aux scanners CT garantit de nouvelles installations, tandis que la feuille de route zéro émission nette de l'aéroport de Vienne oriente les dépenses vers le photovoltaïque et les équipements de service au sol électriques. Le trafic passagers a progressé de 9 % en glissement annuel au premier semestre 2024, mais 47 % des aéroports restent en deçà des niveaux de 2019, soulignant une reprise inégale. Le financement lié à la durabilité et les règles d'infrastructure Fit-for-55 accélèrent la conversion vers des actifs compatibles avec les réseaux intelligents.

Marché des Technologies Aéroportuaires Avancées en Asie-Pacifique

L'Asie-Pacifique est le marché à la croissance la plus rapide, avec un CAGR de 7,03 %, porté par les 174 millions de voyageurs en Inde en 2024 et un vaste portefeuille de nouveaux aéroports. La construction du Terminal 5 de Changi, d'une valeur de 3,5 milliards USD, intègre la robotique et l'IA, établissant ainsi une référence régionale. Incheon vise 100 % d'électricité renouvelable d'ici 2040, stimulant les commandes de systèmes de gestion intelligente de l'énergie. Les expansions multi-villes de la Chine et les engagements RE100 de la Corée du Sud amplifient les opportunités, faisant de la région le pivot du marché des technologies aéroportuaires avancées jusqu'en 2031.

Paysage Concurrentiel

Des acteurs multi-sectoriels établis tels que Honeywell International, Inc., Cisco Systems, Inc., Thales Group, Amadeus IT Group SA, Siemens AG et SITA commandent des relations de passerelle et des portefeuilles larges, permettant la vente croisée entre les couches de sécurité, de communications et d'automatisation des bâtiments. 2025 a été marquée par une consolidation : Vanderlande a entrepris d'acquérir Siemens Logistics pour sécuriser l'automatisation de la gestion des bagages, et Toyota Industries a investi 1,5 billion USD (exercice 2025-2027) dans les technologies logistiques liées aux aéroports, reflétant une concurrence axée sur l'échelle.

Les perturbateurs se concentrent sur des niches étroites à haute valeur ajoutée. Assaia a capté la visibilité avec les déploiements d'ApronAI, réduisant les retards de 6 % et augmentant les rotations de 4 %. BigBear.ai exploite la vision par ordinateur pour l'embarquement biométrique qui accélère les portes sans refonte matérielle. Ces entreprises gagnent en prouvant le retour sur investissement dans des cycles de six mois, une proposition attrayante pour les comités d'achat dirigés par les directeurs financiers.

La convergence des plateformes cloud remodèle les rôles des fournisseurs. L'acquisition de CCM par SITA en avril 2025 intègre la conception, les aménagements intérieurs et l'informatique dans des offres clés en main, signalant un passage des logiciels autonomes vers une livraison globale. Les barrières à l'entrée du marché restent modérées ; les coûts de changement favorisent les acteurs établis, mais les aéroports exigent des API ouvertes, permettant aux spécialistes d'interopérer. L'intensité concurrentielle se concentre sur les capacités d'intelligence artificielle, les certifications de cybersécurité et les références en matière de durabilité, des facteurs qui différencient désormais les offres autant que le prix.

Leaders du Secteur des Technologies Aéroportuaires Avancées

Thales Group

SITA

Siemens AG

Amadeus IT Group, S.A.

Honeywell International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Technologies Aéroportuaires Avancées

- Honeywell International, Inc.

- Cisco Systems, Inc.

- Thales Group

- Siemens AG

- SITA

- TAV Airports Holding

- ADB SAFEGATE

- NEC Corporation

- Smiths Detection (Smiths Group)

- Leidos Holdings, Inc.

- Analogic Corporation

- L3Harris Technologies, Inc.

- TK Elevator GmbH

- Rapiscan Systems, Inc.

- Amadeus IT Group, S.A.

- International Business Machines Corporation (IBM)

- Vanderlande Industries B.V.

- Indra Sistemas, S.A.

- Frequentis AG

- Collins Aerospace (RTX Corporation)

- Daifuku Co., Ltd.

- Oshkosh Corporation

- Johnson Controls International plc

Lire l'Analyse des Entreprises du Marché des Technologies Aéroportuaires Avancées

Développements Récents du Secteur sur le Marché des Technologies Aéroportuaires Avancées

- Avril 2025 : SITA a acquis CCM pour améliorer la conception aéroportuaire intégrée et les plateformes cloud.

- Avril 2025 : IP Parking a livré un système PARCS prêt à l'emploi à l'Aéroport International de Charleston, opérationnel en trois jours.

- Décembre 2024 : GMR Airports a lancé un jumeau numérique alimenté par l'intelligence artificielle à l'Aéroport International Rajiv Gandhi.

Marché des Technologies Aéroportuaires Avancées Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des technologies aéroportuaires avancées comme les dépenses en matériel, logiciels et plateformes cloud installés dans le périmètre d'un aéroport, permettant le déplacement des passagers, des bagages, du fret et des données, tout en soutenant la sécurité, les opérations côté piste et la gestion centralisée. Les exemples vont des e-gates biométriques et des couloirs de contrôle par IA aux systèmes de tour de contrôle numérique et aux traceurs d'actifs IoT.

Exclusion du périmètre : l'avionique des aéronefs et l'informatique de back-office purement compagnies aériennes restent en dehors de cette analyse.

Aperçu de la segmentation

- Par Type de Technologie

- Systèmes de Communications Aéroportuaires

- Logiciels de Gestion Aéroportuaire

- Gestion des Passagers/Bagages/Fret

- Systèmes de Sécurité et de Contrôle

- Équipements de Manutention au Sol et Côté Piste

- Aides à l'Atterrissage, Guidage et Éclairage

- Systèmes de Signalétique Numérique Aéroportuaire

- Solutions de Stationnement Intelligent et de Mobilité Côté Ville

- Par Zone d'Exploitation

- Côté Terminal

- Côté Piste

- Côté Ville

- Par Application

- Traitement et Expérience des Passagers

- Opérations Aéronautiques et Contrôle/Gestion du Trafic Aérien

- Gestion des Actifs et des Installations

- Solutions de Commerce Intelligent et de Revenus Non Aéronautiques

- Par Taille/Classe d'Aéroport

- Classe A (Plus de 25 mppa) Grands Hubs

- Classe B (5 à 25 mppa) Aéroports de Taille Moyenne

- Classe C (Moins de 5 mppa) Petits Aéroports et Aéroports Régionaux

- Par Mode de Déploiement

- Sur Site/Propriétaire

- Cloud et SaaS

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des DSI d'aéroports, des responsables de l'assistance en escale, des régulateurs et des intégrateurs de systèmes en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin de vérifier les calendriers d'adoption, les prix de vente moyens et les taux d'utilisation. Des enquêtes courtes auprès d'ingénieurs spécialisés dans les systèmes de bagages ont comblé les lacunes résiduelles.

Recherche documentaire

Les analystes de Mordor ont commencé par les ensembles de données des régulateurs et des organisations professionnelles, notamment l'ICAO, l'IATA, la FAA, l'EASA, l'Airports Council International, ainsi que les expéditions douanières, les panoramas de brevets et les revues scientifiques à comité de lecture quantifiant les couloirs biométriques ou les incidents de mauvaise gestion des bagages. Les dépôts de documents d'entreprises, les accords de concession et les actualités issus de Dow Jones Factiva et de D&B Hoovers ont révélé les valeurs des contrats et les empreintes concurrentielles. Les sources citées illustrent notre approche ; de nombreux autres documents publics ont contribué à étayer la base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant a capturé le CAPEX aéroportuaire mondial et l'IT-OPEX, et a appliqué les parts historiques consacrées aux technologies dans le périmètre, qui sont ensuite affinées par des vérifications ascendantes utilisant des agrégations d'échantillons de fournisseurs et le prix moyen par porte multiplié par les unités installées. Les principaux moteurs comprennent les embarquements de passagers, la densité des couloirs de sécurité par million de voyageurs, le taux de pénétration des portes biométriques, les volumes de bagages, le CAPEX par passager et les indices de main-d'œuvre régionaux. Une régression multivariée relie ces variables aux dépenses historiques et les projette jusqu'en 2030 ; le consensus d'experts verrouille le scénario médian. Les données ascendantes manquantes sont comblées par des moyennes pondérées par le trafic avant triangulation.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux prévisions de trafic de l'IATA, aux carnets de commandes des fournisseurs et aux données d'importation. Les réviseurs seniors traitent les anomalies, et le modèle est actualisé chaque année, avec des mises à jour intermédiaires après des événements significatifs.

Pourquoi la base de référence des technologies aéroportuaires avancées de Mordor est digne de confiance

Les chiffres publiés varient parce que les entreprises regroupent différents systèmes, appliquent des perspectives de trafic différentes ou reconduisent d'anciens taux de change. Nous signalons ces influences d'emblée.

Les principaux facteurs d'écart comprennent la stricte exclusion par Mordor de l'informatique des compagnies aériennes, nos courbes ASP pondérées par le trafic et une actualisation annuelle, tandis que d'autres études peuvent considérer le stationnement ou l'automatisation du fret comme étant dans le périmètre, ou s'appuyer sur les niveaux de passagers de 2019.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 29,36 Md USD (2025) | Mordor Intelligence | Aucun écart |

| 37,7 Md USD (2025) | Regional Consultancy A | Inclut la technologie de réservation des compagnies aériennes et de stationnement côté ville |

| 32,28 Md USD (2024) | Global Consultancy B | Utilise une base de trafic pré-COVID, validation primaire limitée |

La comparaison montre que notre chiffre se situe entre les estimations les plus élevées et les plus basses, offrant aux décideurs une base de référence équilibrée qui remonte à des moteurs clairement documentés et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des technologies aéroportuaires avancées en 2026 ?

Le marché est évalué à 30,73 milliards USD en 2026 et devrait atteindre 38,59 milliards USD d'ici 2031, reflétant un TCAC de 4,66 %.

Quel segment connaît la croissance la plus rapide au sein du marché des technologies aéroportuaires avancées ?

L'Identification Biométrique des Passagers est en tête avec un TCAC de 6,14 % jusqu'en 2031, alors que les aéroports poursuivent des parcours passagers fluides.

Pourquoi les déploiements cloud s'accélèrent-ils dans les aéroports ?

Les plateformes cloud réduisent les coûts initiaux, offrent une évolutivité et répondent aux nouveaux cadres de conformité, entraînant un TCAC de 5,76 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche un TCAC de 7,03 %, soutenue par des constructions en construction à grande échelle et une reprise rapide du trafic passagers.

Comment les préoccupations en matière de cybersécurité influencent-elles les achats technologiques ?

Avec 73 % des aéroports classant la cybersécurité comme une priorité, les solutions répondant à des règles strictes de protection des données bénéficient d'une préférence à l'achat.

Dernière mise à jour de la page le: