Taille et part du marché de la gestion du trafic aérien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.51 Milliards de dollars |

| Taille du Marché (2031) | 18.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du trafic aérien par Mordor Intelligence

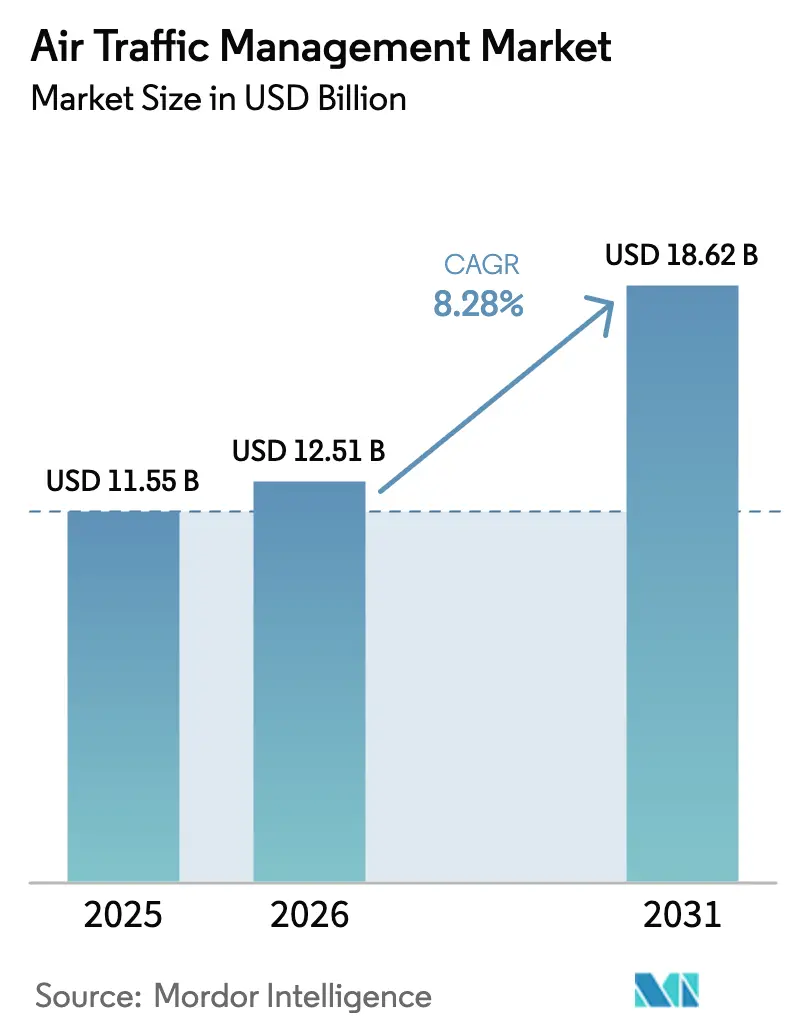

La taille du marché de la gestion du trafic aérien devrait passer de 11,55 milliards USD en 2025 à 12,51 milliards USD en 2026 et devrait atteindre 18,62 milliards USD d'ici 2031, à un TCAC de 8,28 % sur la période 2026-2031. La forte reprise de la demande passagers, les mises à niveau de surveillance imposées par la réglementation et l'expansion des corridors pour drones accélèrent la transition d'architectures matérielles centrées sur le radar vers des architectures définies par logiciel et basées sur satellite. L'Amérique du Nord reste l'ancre de revenus, les déploiements NextGen étant largement achevés ; cependant, la région Asie-Pacifique mène la croissance incrémentale, la Chine, l'Inde et l'Asie du Sud-Est exécutant des programmes parallèles d'augmentation des pistes et des satellites. Les flux de capitaux se dirigent également vers l'automatisation, les outils de gestion des flux basés sur l'IA réduisant les minutes de retard et augmentant la capacité sans construction supplémentaire. L'intensité concurrentielle s'élargit à mesure que des acteurs natifs du logiciel proposent des applications modulaires qui s'intègrent facilement aux actifs de surveillance existants, érodant la domination traditionnelle des contractants de défense. Enfin, la cyber-résilience et les lacunes dans les effectifs de contrôleurs constituent une double contrainte, obligeant les prestataires de services de navigation aérienne à équilibrer l'investissement technologique avec la rétention du capital humain et le renforcement de la sécurité.

Points clés du rapport

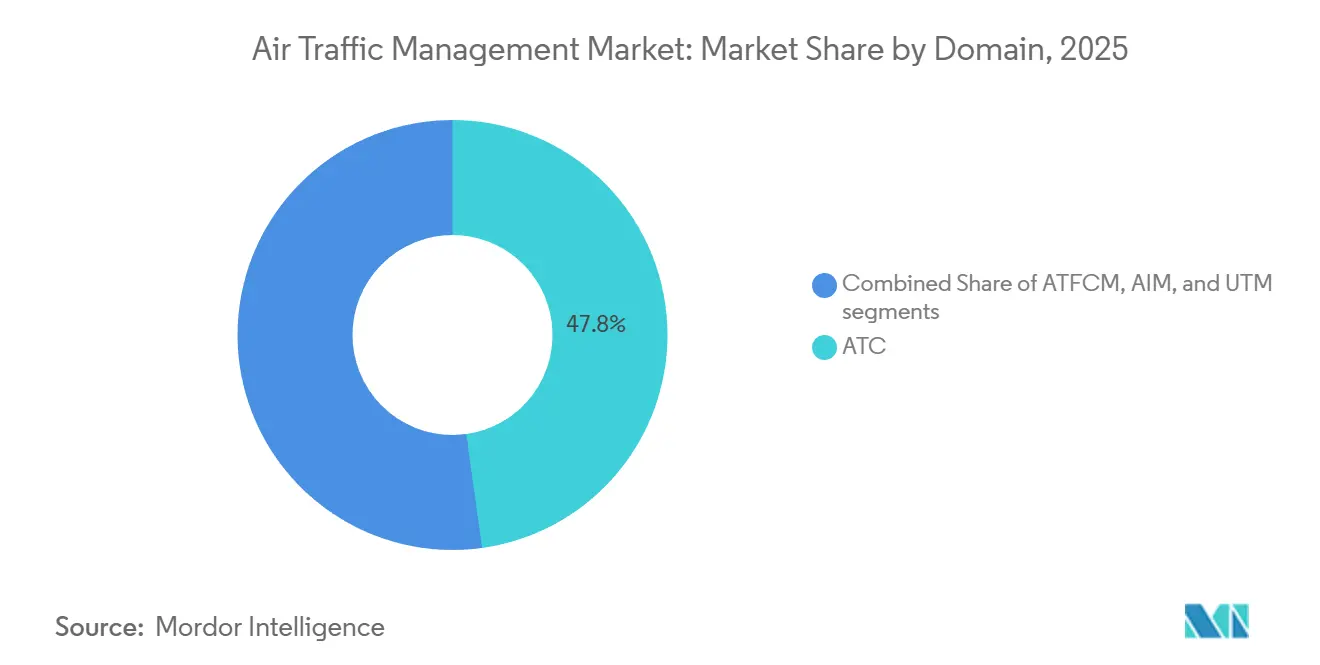

- Par domaine, le contrôle du trafic aérien (CTA) détenait 47,80 % de la part du marché de la gestion du trafic aérien en 2025, tandis que la gestion du trafic non habité (UTM) devrait se développer à un TCAC de 11,00 % jusqu'en 2031.

- Par composant, le matériel représentait 64,10 % de la taille du marché de la gestion du trafic aérien en 2025 ; le logiciel progresse à un TCAC de 8,65 %.

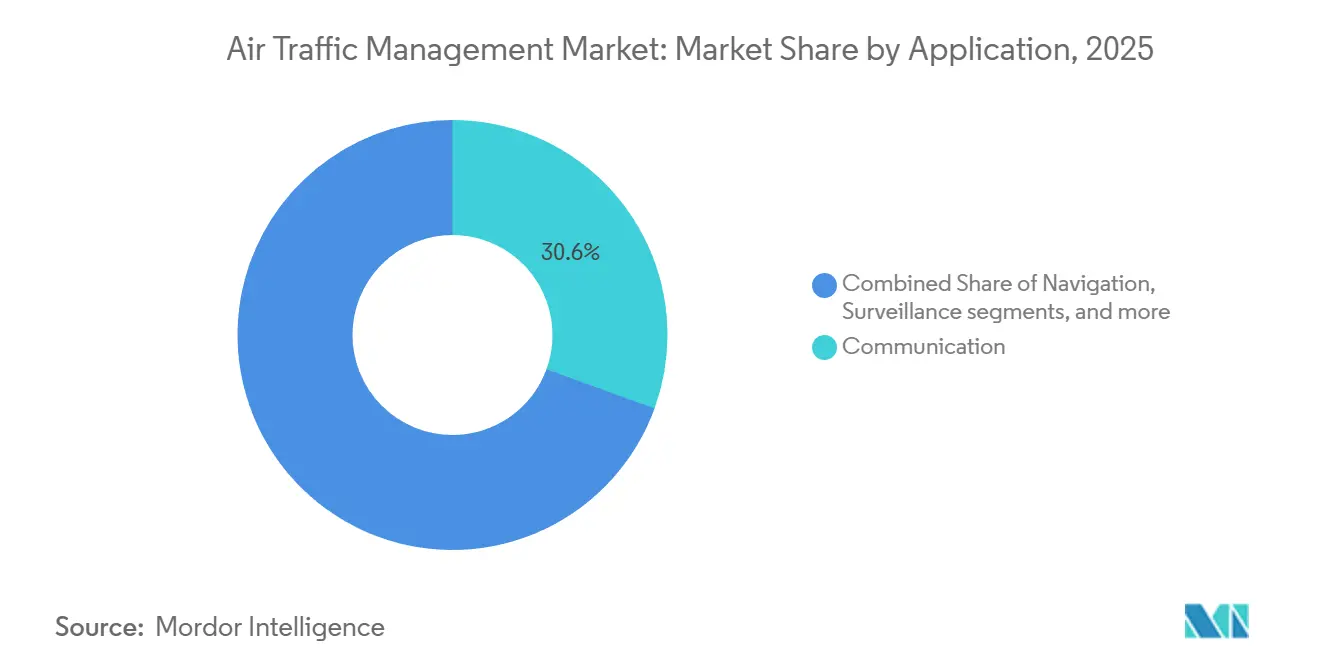

- Par application, les systèmes de communication ont conservé une part de 30,55 % en 2025, tandis que les outils d'automatisation et d'aide à la décision croissent à un TCAC de 9,22 %.

- Par utilisation finale, l'aviation commerciale représentait une part de 63,75 % en 2025 ; la mobilité aérienne urbaine (MAU) et les opérateurs de drones devraient se développer à un TCAC de 11,50 % jusqu'en 2031.

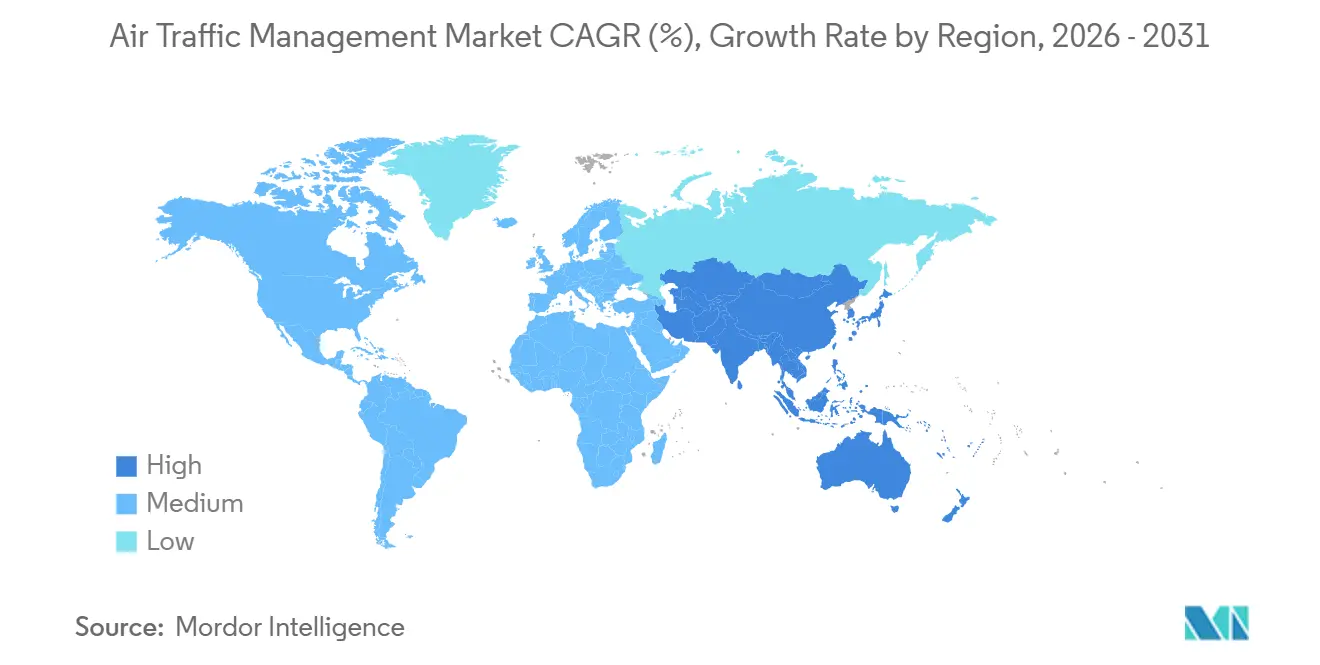

- Par géographie, l'Amérique du Nord a capturé 32,65 % de la taille du marché de la gestion du trafic aérien en 2025 ; la région Asie-Pacifique est la plus dynamique, avec un TCAC de 8,80 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion du trafic aérien

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des infrastructures aéroportuaires pour soutenir la croissance du trafic aérien | +1.8% | Mondial, concentré en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour l'ADS-B et la navigation fondée sur les performances (PBN) | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor des opérations commerciales de drones nécessitant l'intégration de l'espace U/UTM | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Investissements majeurs dans les programmes de ciel numérique NextGen et SESAR | +1.0% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption de solutions de gestion des flux du trafic aérien basées sur l'IA | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Incitations pour les trajectoires de vol durables et les systèmes de gestion du trafic aérien compatibles avec le carburant d'aviation durable | +0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures aéroportuaires pour soutenir la croissance du trafic aérien

Les expansions aéroportuaires en Asie-Pacifique et au Moyen-Orient catalysent les commandes de systèmes avancés de guidage de surface et de multilatération. Le terminal satellite de l'aéroport de Pékin Daxing a ajouté une capacité de 45 millions de passagers annuels et a nécessité un système de guidage et de contrôle des mouvements à la surface de nouvelle génération (A-SMGCS) qui fusionne en temps réel le radar au sol, l'ADS-B et l'analyse vidéo.[1]Source : Administration de l'aviation civile de Chine, « Expansions aéroportuaires », caac.gov.cn L'Inde a attribué 1,2 milliard USD pour moderniser 37 aéroports avec des tours numériques et de la multilatération, réduisant la charge de travail des contrôleurs tout en préservant les marges de sécurité. L'Arabie saoudite s'est engagée à investir 800 millions USD pour moderniser deux hubs avec une augmentation basée sur satellite, visant à doubler le débit passagers d'ici 2030. Chaque projet établit une dorsale numérique intégrée reliant les actifs de piste, les centres en route et l'avionique de cockpit, positionnant la région pour une croissance soutenue du trafic qui ne peut plus reposer uniquement sur le radar traditionnel. L'IATA prévoit que la région Asie-Pacifique accueillera 50 % du trafic mondial d'ici 2030, faisant de la modernisation une nécessité plutôt qu'une mise à niveau discrétionnaire.

Mandats réglementaires pour l'ADS-B et la navigation fondée sur les performances

Les règles ADS-B et PBN compriment les cycles de mise à niveau tant au niveau du matériel que des logiciels sur le Marché de la Gestion du Trafic Aérien. Les mandats de la FAA exigent déjà l'ADS-B Out, et les textes consultatifs publiés en 2024 incitent à l'adoption d'affichages cockpit exploitant l'ADS-B In pour la conscience situationnelle du trafic. L'Europe a étendu les exigences PBN à 140 aéroports d'ici 2025, permettant des routages plus économes en carburant et réduisant la consommation moyenne de 5 à 8 % par vol. La règle ADS-B du Japon au-dessus du niveau de vol 290 a entraîné le retrait des radars et le déploiement de stations au sol satellitaires. Les flux de conformité stimulent une demande immédiate en matériel tout en créant des opportunités logicielles durables, car les flux de données ADS-B brutes nécessitent un filtrage sophistiqué pour éviter la surcharge des contrôleurs. L'OACI rapporte une couverture ADS-B mondiale de 85 % d'ici 2025, bien que des lacunes d'interopérabilité subsistent.

Essor des opérations commerciales de drones nécessitant l'intégration de l'espace U/UTM

Le trafic de drones crée le besoin d'un tissu de gestion parallèle. Les règles au niveau de l'UE imposent des identifiants électroniques et une résolution automatisée des conflits dans les zones d'espace U à travers 28 pays, permettant la livraison par drone à haute densité tout en maintenant la sécurité des vols habités. Les sites pilotes UTM de la FAA soutiennent désormais les opérations BVLOS d'Amazon, Wing et UPS, démontrant une coordination évolutive à basse altitude. La Chine a délivré cinq licences UTM couvrant des corridors où les vols quotidiens de drones dépassent 3 000, soulignant la viabilité commerciale de la déconfliction automatisée. Les essais de la NASA ont montré que 50 vols de drones urbains simultanés peuvent coexister en toute sécurité grâce à des règles automatisées, une densité irréalisable avec le CTA vocal.[2]Source : Administration nationale de l'aéronautique et de l'espace, « Programme pilote UTM », nasa.gov Par conséquent, le capital-risque afflue vers des plateformes UTM centrées sur le logiciel, signalant une convergence à long terme entre le CTA traditionnel et les écosystèmes de drones émergents.

Investissements majeurs dans les programmes de ciel numérique NextGen et SESAR

NextGen et SESAR allouent des budgets de plusieurs milliards de dollars à la numérisation de l'espace aérien. NextGen a dépassé une dépense cumulée de 7,8 milliards USD d'ici 2025, avec des autorisations textuelles de communication de données dans 89 tours, réduisant de 3,2 minutes les temps de départ moyens. Le Ciel européen numérique de SESAR prévoit 1,60 milliard EUR (1,88 milliard USD) jusqu'en 2030 pour des services hébergés dans le cloud, la prédiction de trajectoire assistée par IA et des centres virtuels permettant aux contrôleurs de gérer n'importe quel secteur depuis n'importe quel poste de travail certifié. Les API standardisées abaissent la barrière d'entrée pour les applications tierces telles que la maintenance prédictive et les flux météorologiques haute résolution, reflétant la transition des télécommunications d'écosystèmes verticalement intégrés vers des écosystèmes de plateformes. Ces investissements à long terme soutiennent la croissance structurelle du marché de la gestion du trafic aérien.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques de cybersécurité dans les systèmes de gestion du trafic aérien virtualisés et centrés sur le réseau | -0.8% | Mondial, accentué dans les marchés développés | Court terme (≤ 2 ans) |

| Exigences élevées en capital pour la transition du radar vers les systèmes CNS/ATM basés sur satellite | -1.2% | Marchés en développement | Moyen terme (2 à 4 ans) |

| Lacunes dans les effectifs des prestataires de services de navigation aérienne (PSNA) et fatigue des contrôleurs | -1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Absence d'alignement réglementaire pour la mise en œuvre transfrontalière de l'UTM | -0.7% | Régions frontalières mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques de cybersécurité dans les systèmes virtualisés et centrés sur le réseau

La migration vers des architectures IP et cloud expose de nouvelles surfaces d'attaque. Un audit du GAO a révélé des faiblesses d'authentification dans la communication de données, entraînant la mise en œuvre de connexions obligatoires à authentification multifacteur d'ici 2025.[3]Source : Bureau de la responsabilité gouvernementale des États-Unis, « Cybersécurité NextGen », gao.gov EUROCONTROL a enregistré une hausse de 34 % des tentatives d'intrusion contre les PSNA en 2025, avec des sondes ciblant les liaisons satellitaires et les flux ADS-B. L'amendement à l'Annexe 17 de l'OACI impose la gestion de la cybersécurité mais autorise des délais de conformité jusqu'en 2030, créant une exposition au risque à court terme. Les PSNA européens prévoient de dépenser 500 millions EUR (586,62 millions USD) pour le renforcement cybernétique jusqu'en 2028, redirigeant des fonds des projets de capacité et tempérant l'élan des dépenses à court terme.

Exigences élevées en capital pour les systèmes CNS/ATM satellitaires

Une migration complète du radar vers la surveillance par satellite coûte entre 200 et 400 millions USD pour un prestataire de services de navigation aérienne de taille moyenne, soit plus que le budget annuel total de nombreux pays africains et sud-américains. Le plan décennal de l'Inde s'élève à 3,5 milliards USD, financé par des prêts gouvernementaux, des partenariats public-privé et d'autres sources de financement. Les coûts de double exploitation pendant la transition alourdissent la charge sur le Marché de la Gestion du Trafic Aérien, ralentissant l'adoption et créant un paysage de capacités à deux vitesses où les marchés matures prennent de l'avance tandis que les régions émergentes accusent du retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par domaine : l'UTM perturbe l'hégémonie traditionnelle du CTA

Le CTA contrôlait 47,80 % des revenus de 2025, l'UTM affiche un TCAC de 11,00 % à mesure que les livraisons par drone et les réseaux eVTOL prolifèrent. La taille du marché de la gestion du trafic aérien pour les applications CTA reste importante car 90 % des vols passagers mondiaux dépendent encore des canaux vocaux contrôleur-pilote. Les mises à niveau STARS dans 89 sites américains ont amélioré la détection des conflits, illustrant des gains d'efficacité incrémentaux dans les paradigmes existants. L'allocateur de créneaux assisté par IA d'EUROCONTROL a traité plus de 30 000 plans de vol quotidiens en 2025, signalant que des couches d'apprentissage automatique peuvent être greffées sur le CTA existant sans remplacement total. À l'inverse, la conception numérique native de l'UTM prend en charge la déconfliction automatisée, les identifiants électroniques et l'orchestration cloud. Les 28 zones d'espace U d'Europe et les corridors de drones agréés de Chine prouvent la viabilité commerciale.

Une infrastructure parallèle émerge donc. Les plateformes hybrides de Thales et Frequentis relient déjà le contrôle du trafic aérien classique à la gestion des drones à basse altitude grâce à des couches de conscience situationnelle partagées. À mesure que les vols de drones mondiaux dépassent la projection de l'OACI de 10 millions par jour d'ici 2030, la demande de solutions unifiées et riches en API s'intensifiera. Les acteurs axés sur l'orchestration logicielle plutôt que sur la fabrication matérielle trouvent un marché réceptif, créant de nouvelles sources de valeur au-delà des mises à niveau radar traditionnelles.

Par composant : le logiciel sort de l'ombre du matériel

Le matériel détient encore une part de 64,10 %, compte tenu des longs cycles d'approvisionnement pour les radars, les antennes ADS-B et les radios VHF ; cependant, le logiciel progresse à un TCAC de 8,65 %. La part du marché de la gestion du trafic aérien pour le matériel reste ancrée par des contrats pluriannuels, tels que le déploiement Mode S de 120 millions EUR (130,50 millions USD) en Espagne. Le contrat de mise à niveau de tour militaire de 95 millions USD de L3Harris illustre la demande de défense pour les radars à semi-conducteurs. Cependant, les processeurs de données de vol virtualisés et les suites d'aide à la décision par abonnement gagnent du terrain. NAV CANADA a réduit ses serveurs sur site de 60 % après être passé à un système de données de vol en cloud, prouvant les avantages en termes de coûts.

La valeur du logiciel augmente à mesure que les contrôleurs s'appuient sur des analyses prédictives qui intègrent des données de surveillance, météorologiques et des préférences des compagnies aériennes. SESAR a alloué 600 millions EUR (623,54 millions USD) jusqu'en 2027 pour la prédiction de trajectoire par IA et les centres virtuels qui relocalisent les postes de travail des contrôleurs dans des clusters cloud. Les startups peuvent désormais concurrencer en proposant des modules API légers, comme en témoigne la levée de fonds de 34 millions USD d'Airspace Intelligence pour sa plateforme d'optimisation de vol par IA. Les revenus récurrents de licences remodèlent l'économie des fournisseurs, faisant pencher la balance du pouvoir de négociation vers les développeurs agiles.

Par application : l'automatisation dépasse la communication

Les plateformes de communication, notamment VHF et communication de données, représentaient 30,55 % des revenus en 2025 ; les solutions d'automatisation ont enregistré le taux de croissance le plus rapide, avec un TCAC de 9,22 %. Les autorisations textuelles de communication de données indiquent que la communication évolue, mais sa fonction reste transactionnelle. Les couches d'automatisation, en revanche, déploient l'IA pour la détection des conflits et les reroutages dynamiques, augmentant le débit avec un minimum d'intervention humaine. La réduction des retards de 1,8 minute d'EUROCONTROL et le gain de débit de 12 % de la NASA valident ces points de preuve.

Les segments de navigation et de surveillance évoluent également vers l'augmentation satellitaire et l'ADS-B spatial. La couverture mondiale d'Aireon a permis une séparation océanique de 15 milles nautiques, économisant 300 millions USD en carburant pour les transporteurs transatlantiques et démontrant que les innovations de surveillance peuvent générer des retours rapides pour les compagnies aériennes. Les packages d'automatisation fusionnent de plus en plus ces flux de données, soulignant la convergence entre les silos d'application et soutenant une pénétration accrue du logiciel.

Par utilisation finale : la mobilité aérienne urbaine redessine les frontières

L'aviation commerciale a conservé une part de 63,75 % en 2025 ; néanmoins, la MAU et les opérateurs de drones devraient croître à un TCAC de 11,50 %, remodelant le marché total adressable de la gestion du trafic aérien. La reprise du trafic passagers au-dessus des niveaux d'avant la pandémie renforce les dépenses de l'aviation commerciale en matière de mises à niveau de capacité telles que les centres virtuels et les tours numériques. La demande militaire et gouvernementale reste stable, mais elle gravite vers des solutions commerciales sur étagère (COTS) pour réduire les coûts du cycle de vie, comme l'illustre l'adoption de plateformes COTS par l'armée de l'air américaine.

La MAU se développe rapidement à mesure que le certificat de type de Joby et les essais de vertiport de Volocopter passent du concept à l'exploitation. La logistique par drone, avec le demi-million de vols autonomes projetés d'Amazon en 2025, souligne le besoin d'un trafic monétisable nécessitant une gestion automatisée. Ces nouveaux entrants opèrent à des altitudes historiquement non gérées, créant des réservoirs de revenus incrémentaux pour les fournisseurs UTM tout en pressant les régulateurs d'élaborer des ensembles de règles intégrés.

Analyse géographique

L'Amérique du Nord a commandé 32,65 % des revenus en 2025, tirant parti des actifs NextGen matures et du premier réseau ADS-B spatial au monde. Les autorisations textuelles de communication de données de la FAA traitent des millions de messages, réduisant la charge de travail des contrôleurs et augmentant le débit des pistes pendant les périodes de pointe. La surveillance polaire de NAV CANADA a débloqué un espacement de 15 milles nautiques, générant 300 millions USD d'économies annuelles de carburant pour les compagnies aériennes et renforçant le leadership en matière d'innovation de la région. Les pénuries de personnel persistent ; 14 % des installations fonctionnent en dessous des effectifs optimaux, ce qui impose des heures supplémentaires et augmente le risque de fatigue.

La région Asie-Pacifique enregistre la croissance la plus rapide à un TCAC de 8,80 %, la Chine investissant 1,7 milliard USD dans l'augmentation satellitaire et l'Inde exécutant un plan de modernisation de 1,2 milliard USD portant sur 37 aéroports. Le mandat ADS-B du Japon accélère le retrait des radars, et les essais de descente optimisée au carburant d'aviation durable de Singapour démontrent le leadership régional en matière de durabilité. De nombreux États sautent les étapes du radar traditionnel vers les systèmes CNS/ATM satellitaires, comprimant les délais de déploiement et réduisant les coûts de maintenance à long terme. Cependant, les lacunes de financement dans certaines parties de l'Asie du Sud-Est et de l'Océanie retardent encore la couverture complète, créant des niveaux de préparation mixtes dans la sous-région.

L'Europe progresse sous la politique du Ciel unique européen et l'initiative du Ciel numérique européen de SESAR, canalisant 1,6 milliard EUR (1,88 milliard USD) vers les services cloud et les centres virtuels. L'expansion de l'espace U à 28 zones positionne le bloc comme un pionnier du trafic de drones, tout en mettant l'accent sur la cybersécurité suite à une hausse de 34 % des intrusions. Le Moyen-Orient investit massivement : la mise à niveau SBAS de 800 millions USD de l'Arabie saoudite vise à doubler le nombre de passagers d'ici 2030. Les Émirats arabes unis déploient des tours de contrôle à distance pour centraliser le contrôle, démontrant un appétit pour les sauts technologiques. L'Amérique du Sud et l'Afrique sont à la traîne en raison de contraintes de capital ; seuls 18 États africains disposent d'une infrastructure ADS-B, et la couverture de multilatération reste fragmentaire. Les prêts de la Banque mondiale soutiennent les efforts de modernisation au Brésil, mais l'adoption globale reste en retard par rapport aux pairs à revenus élevés.

Paysage concurrentiel

Le marché de la gestion du trafic aérien est modérément concentré, avec quelques fournisseurs multinationaux maintenant des contrats à long terme avec les PSNA et possédant une expertise réglementaire significative. Le contrat de 1,2 milliard USD de Thales en Inde met en évidence sa capacité en matière d'intégration de plateformes clés en main. Collins Aerospace a déclaré 1,8 milliard USD de revenus ATM en 2024, portés par ses systèmes vocaux ARINC, qui servent de base à des packages de mise à niveau plus larges. L3Harris a obtenu un contrat de 95 millions USD avec l'armée de l'air américaine pour une mise à niveau de tour COTS, démontrant son attrait dans les applications militaires.

La disruption sur le marché émerge des acteurs axés sur le logiciel. Le contrat de 45 millions AUD (30,01 millions USD) d'Adacel en Australie utilise une plateforme vocale définie par logiciel qui réduit les besoins en matériel de 50 %. AirportConnect Open de SITA emploie des API standardisées pour créer un écosystème d'applications similaire aux boutiques d'applications mobiles, attirant huit fournisseurs tiers en quelques mois. Frequentis et Leonardo se concentrent sur les services UTM certifiés dans l'espace U européen, ouvrant un nouveau flux de revenus lié au trafic de drones. La plateforme d'analyse Forge de Honeywell prédit les besoins de maintenance pour 15 PSNA, soulignant la demande croissante de solutions basées sur les données pour optimiser la disponibilité des systèmes.

Les collaborations stratégiques s'étendent à des domaines tels que la surveillance spatiale et la chaîne de blocs pour l'intégrité des données. Northrop Grumman s'associe à Aireon pour étendre la couverture ADS-B aux régions polaires. Dans le même temps, le dépôt de brevet de l'OACI en 2024 pour la vérification des plans de vol basée sur la chaîne de blocs indique un intérêt institutionnel pour les technologies de registre distribué. Le paysage concurrentiel évolue vers une expertise en informatique en nuage, en intelligence artificielle et en stratégies d'API ouvertes, dépassant l'accent traditionnel sur les capacités de fabrication de radars.

Leaders du secteur de la gestion du trafic aérien

Thales Group

RTX Corporation

L3Harris Technologies, Inc.

Honeywell International Inc.

Indra Sistemas, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Thales et Stinville ont obtenu un contrat avec CORPAC pour mettre en œuvre le système TopSky-AMHS, une étape cruciale dans la modernisation du trafic aérien au Pérou. Couvrant plus de 35 sites, le système améliorera la communication entre les centres de contrôle du trafic aérien, les aéroports et les PSNA internationaux, garantissant la conformité aux normes de l'OACI. Cette initiative renforce la position de Thales dans le secteur de l'aviation en Amérique du Sud tout en faisant progresser l'infrastructure aéronautique du Pérou. Sur le plan stratégique, elle améliore la connectivité régionale à travers les Amériques, l'Europe et l'Amérique centrale, positionnant le Pérou comme un hub central dans la gestion mondiale du trafic aérien et stimulant l'efficacité opérationnelle dans la région.

- Septembre 2025 : SITA a lancé ATC Bridge, une plateforme cloud SaaS conçue pour remédier aux limitations des systèmes de communication de contrôle du trafic aérien existants. Ce développement permet aux autorités de l'aviation civile et aux PSNA d'améliorer l'efficacité opérationnelle grâce à une communication sécurisée, évolutive et rentable.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la gestion du trafic aérien (ATM) comme l'ensemble des systèmes, sous-systèmes et suites logicielles à usage civil permettant aux aéronefs de communiquer, naviguer, surveiller et recevoir un séquençage automatisé lors de leurs déplacements dans l'espace aérien contrôlé ou sur les surfaces aéroportuaires. Cela englobe les centres de contrôle du trafic aérien conventionnels, les outils de gestion des flux, les services d'information aéronautique et les couches émergentes de gestion du trafic non habité.

Exclusion du périmètre : les réseaux de commandement et de contrôle purement militaires n'interfaçant jamais avec la réglementation de l'aviation civile sont exclus de l'estimation.

Aperçu de la segmentation

- Par domaine

- Contrôle du trafic aérien (CTA)

- Gestion des flux et des capacités du trafic aérien (ATFCM)

- Gestion de l'information aéronautique (AIM)

- Gestion du trafic non habité (UTM)

- Par composant

- Matériel

- Logiciel

- Services

- Par application

- Communication

- Navigation

- Surveillance

- Automatisation et aide à la décision

- Par utilisation finale

- Aviation commerciale

- Militaire et gouvernemental

- Mobilité aérienne urbaine (MAU) et opérateurs de drones

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des prestataires de services de navigation aérienne, des responsables des opérations aéroportuaires, des chefs de produit OEM en avionique et des stratèges de plateformes de drones commerciaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe ont permis de valider les corridors de prix, les retards de déploiement et les cycles de renouvellement des licences logicielles que les sources publiques quantifient rarement. Ces échanges ont également permis de clarifier les contraintes de financement régionales avant la finalisation du modèle.

Recherche documentaire

Nous avons analysé des données ouvertes faisant autorité, telles que les statistiques de trafic de l'ICAO, les journaux de mouvements de vols OPSNET de la FAA, les tableaux de bord PRISME d'Eurocontrol, ainsi que les bulletins de trafic annuels d'ACI World et d'IATA. Les publications réglementaires sur les mandats ADS-B, les documents budgétaires SESAR et NextGen, ainsi que les registres d'expéditions douanières pour les radars et les radios VHF ont complété la base. Lorsque la granularité par entreprise était nécessaire, les analystes de Mordor ont eu recours à D&B Hoovers et Dow Jones Factiva pour recouper les répartitions de revenus et les attributions de contrats. Les exemples ci-dessus illustrent, sans l'épuiser, le corpus secondaire consulté pour les chiffres et le contexte.

Un second passage a mis en relation les calendriers politiques avec les courbes d'adoption technologique, créant ainsi une chronologie qui guide les points d'inflexion des prévisions.

Dimensionnement du marché et prévisions

Une reconstruction descendante du volume de trafic part des mouvements de vols contrôlés en 2024, des kilomètres-sièges et des comptages d'enregistrements de drones, qui sont ensuite valorisés à l'aide de prix de vente moyens échantillonnés et de frais de service. Les résultats sont corroborés par des consolidations sélectives ascendantes des fournisseurs et des vérifications de canaux afin d'affiner les valeurs aberrantes. Les principaux facteurs intégrés au modèle comprennent : 1) les ajouts de pistes et le taux d'utilisation des capacités, 2) les taux d'équipement ADS-B, 3) les dépenses d'investissement affectées par les principaux ANSP, 4) la croissance des heures de vol de drones commerciaux, et 5) les tendances des ASP avioniques ajustées de l'inflation. Une régression multivariée couplée à une analyse de scénarios projette ces variables jusqu'en 2030, et les lacunes dans les données ascendantes sont comblées par des plages de coefficients conservatrices discutées avec les personnes interrogées.

Cycle de validation des données et de mise à jour

Les résultats passent des seuils de variance par rapport à des indicateurs indépendants tels que la croissance des flux ADS-B satellitaires et l'exécution budgétaire des ANSP. Une révision interne par les pairs signale les anomalies, suivie d'une validation par un responsable senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires après des chocs réglementaires ou de trafic significatifs.

Pourquoi la référence de Mordor en matière de gestion du trafic aérien inspire confiance

Les estimations publiées divergent parce que les entreprises choisissent différentes inclusions de revenus, traitements des devises et cadences d'actualisation. Les acheteurs se trouvent fréquemment face à un écart qui complique l'établissement des budgets.

Les principaux facteurs d'écart dans la littérature actuelle tiennent à la prise en compte ou non des plateformes de trafic non habité, à la manière dont les services de conseil sont intégrés aux ventes de matériel, et à la rigueur des recoupements primaires sur la dispersion régionale des prix. La définition rigoureuse du périmètre de Mordor, son actualisation annuelle et ses grilles tarifaires ancrées dans des entretiens réduisent ces incertitudes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,55 Md USD (2025) | Mordor Intelligence | - |

| 9,38 Md USD (2024) | Global Consultancy A | Omet l'UTM et valorise uniquement le matériel de communication, créant une base conservatrice |

| 14,79 Md USD (2024) | Industry Consultancy B | Agrège les revenus des services de conseil avec les ventes de systèmes, gonflant les totaux |

| 11,83 Md USD (2025) | Regional Consultancy C | Maintient le taux de change aux niveaux de 2022 et applique une escalade uniforme des ASP sans validation par entretiens |

Pris dans leur ensemble, la comparaison montre que le chiffre de Mordor se situe dans la moyenne, mais qu'il est le seul à être transparemment lié à des statistiques de trafic vérifiables, à des données de prix multi-sources et à un cycle de mise à jour annuel documenté, offrant ainsi aux décideurs une référence reproductible et équilibrée.

Questions clés auxquelles le rapport répond

À quel rythme le marché de la gestion du trafic aérien croît-il entre 2026 et 2031 ?

Le marché de la gestion du trafic aérien se développe à un TCAC de 8,28 %, passant de 12,51 milliards USD en 2026 à 18,62 milliards USD d'ici 2031.

Quel segment devrait connaître la croissance la plus rapide d'ici 2031 ?

L'UTM devrait afficher un TCAC de 11,00 % jusqu'en 2031, à mesure que les livraisons par drone et les réseaux eVTOL se développent.

Pourquoi l'Asie-Pacifique attire-t-elle le taux de croissance le plus élevé ?

Les gouvernements de Chine, d'Inde et d'Asie du Sud-Est investissent massivement dans la surveillance basée sur satellite et de nouvelles pistes, poussant le TCAC régional à 8,80 %.

Qu'est-ce qui motive la transition du matériel vers le logiciel ?

L'hébergement en cloud, les processeurs de données de vol virtualisés et l'aide à la décision basée sur l'IA réduisent les coûts d'investissement et permettent des modèles de revenus par abonnement, favorisant une adoption plus rapide du logiciel.

Comment les risques de cybersécurité sont-ils traités ?

Les PSNA mettent en œuvre l'authentification multifacteur, allouent des budgets dédiés à la surveillance des menaces et s'alignent sur les exigences de gestion de la cybersécurité de l'Annexe 17 de l'OACI.

Dernière mise à jour de la page le: