Taille et part du marché des infrastructures aéronautiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.91 Trillions de dollars américains |

| Taille du Marché (2031) | 1.17 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

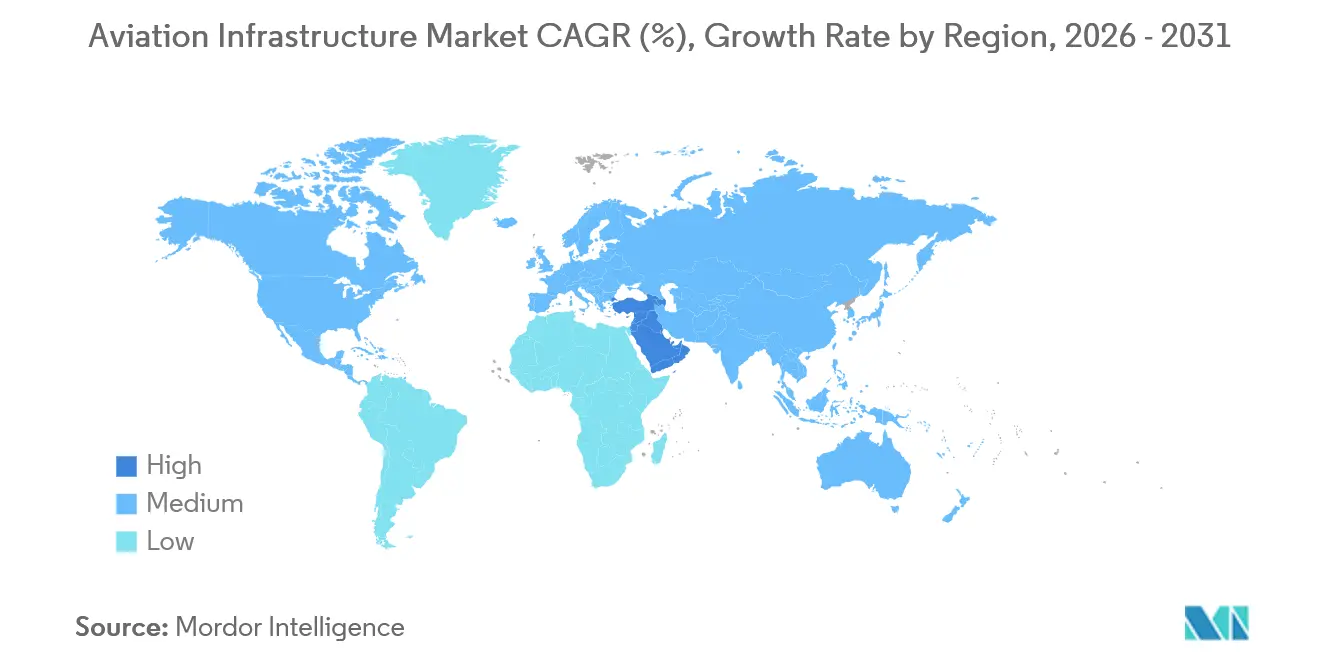

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures aéronautiques par Mordor Intelligence

La taille du marché des infrastructures aéronautiques devrait croître de 0,87 billion USD en 2025 à 0,91 billion USD en 2026 et devrait atteindre 1,17 billion USD d'ici 2031, à un CAGR de 5,13 % sur la période 2026-2031. La croissance est soutenue par les investissements souverains dans des hubs greenfield en Asie-Pacifique et au Moyen-Orient, le cycle de rénovation dans les économies matures, et le virage des compagnies aériennes vers le traitement sans contact, qui accélère les dépenses en automatisation des terminaux. Les contractants EPC reconfigurent leurs offres autour de packages conception-construction-financement, tandis que les opérateurs de concessions recherchent une certitude de revenus grâce à des baux de 25 à 30 ans combinant redevances aéronautiques et revenus commerciaux. L'optimisation du coût du cycle de vie, plutôt que la dépense en capital initiale, est désormais le principal filtre d'achat, ce qui valorise les prestataires d'exploitation et de maintenance (O&M) au sein du marché des infrastructures aéronautiques. La volatilité budgétaire et les pénuries de main-d'œuvre qualifiée tempèrent l'élan à court terme, mais les reconversions militaires à double usage et le déploiement de vertiports élargissent l'ensemble des opportunités à moyen terme.

Principaux enseignements du rapport

- Par type d'infrastructure, les installations côté piste ont dominé avec 39,85 % de la part du marché des infrastructures aéronautiques en 2025, tandis que les installations côté ville devraient se développer à un CAGR de 5,95 % jusqu'en 2031.

- Par type d'aéroport, les projets greenfield ont capté 52,78 % des dépenses de 2025, mais les modernisations brownfield devraient croître à un CAGR de 5,76 % jusqu'en 2031.

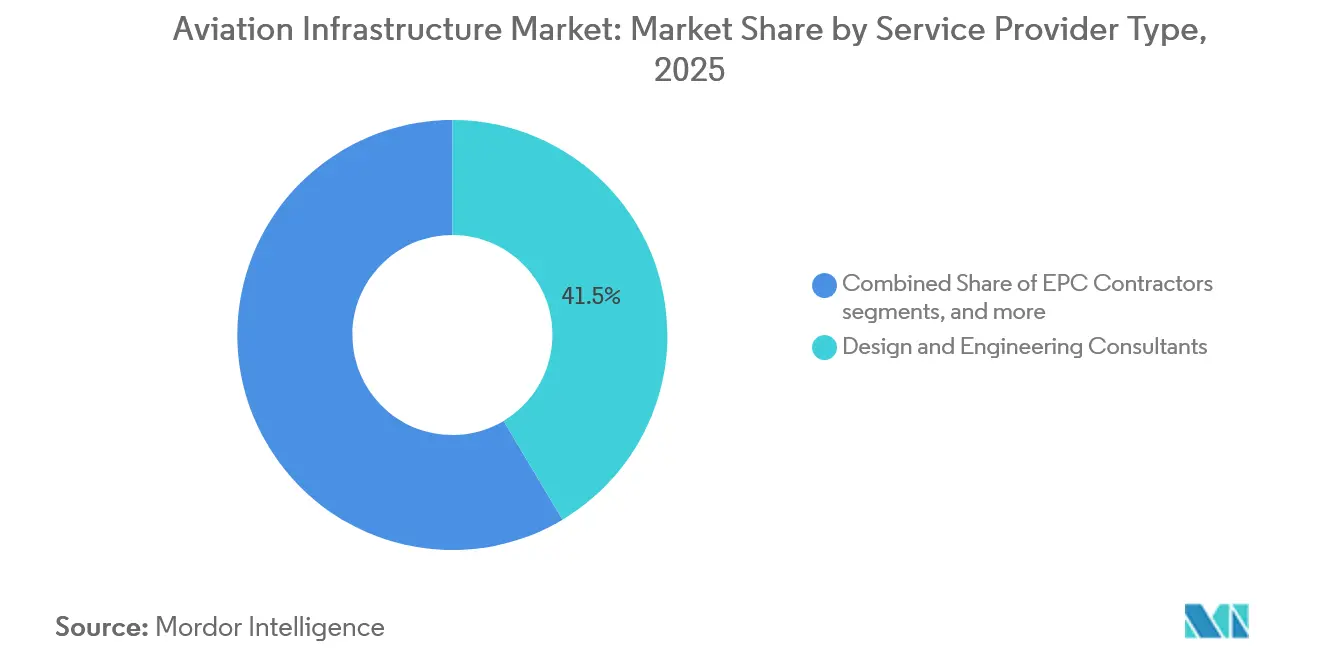

- Par type de prestataire de services, les cabinets de conseil en conception et ingénierie ont représenté 41,45 % du chiffre d'affaires de 2025, tandis que les spécialistes de l'exploitation et de la maintenance devraient afficher la croissance la plus rapide, avec un CAGR de 6,11 % durant 2026-2031.

- Par géographie, la région Asie-Pacifique a représenté 37,87 % de la valeur de 2025 ; le Moyen-Orient devrait se développer à un CAGR de 6,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des infrastructures aéronautiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR | Géographie clé | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des projets aéroportuaires greenfield en Asie-Pacifique | +1.20% | Asie-Pacifique, répercussions sur le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mandats de modernisation des terminaux nord-américains vieillissants | +0.80% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande des compagnies aériennes pour le traitement sans contact des passagers | +0.60% | Mondial | Court terme (≤ 2 ans) |

| Stimulus étatique en faveur des aéroports régionaux et secondaires | +0.50% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Infrastructure militaire à double usage libérant des créneaux civils | +0.40% | Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Déploiement de réseaux de vertiports pour eVTOL | +0.30% | Amérique du Nord, Europe, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des projets aéroportuaires greenfield en Asie-Pacifique

La troisième piste de Beijing Daxing a porté sa capacité de conception à 100 millions de passagers début 2025.[1]Administration de l'aviation civile de Chine, « Statistiques sur les opérations de Daxing », caac.gov.cn L'aéroport international de Navi Mumbai a ouvert en octobre 2025 avec une capacité initiale de 20 millions de passagers et une connectivité ferroviaire à grande vitesse intégrée reliant le site au centre de Mumbai en 25 minutes. L'Indonésie a attribué un contrat EPC de 4,2 milliards USD pour un nouvel aéroport au Kalimantan oriental en mars 2025, reliant l'installation à un cluster de zones économiques spéciales planifiées. Les Philippines ont posé la première pierre du hub de Bulacan, d'une valeur de 15 milliards USD, en juin 2025, en spécifiant le mélange de carburant d'aviation durable (SAF) sur site comme condition préalable au financement. Le déclencheur de conformité SAF de l'OACI en 2027 accélère l'adoption de spécifications similaires dans toute la région.

Mandats de modernisation des terminaux nord-américains vieillissants

La FAA américaine a déboursé 3,2 milliards USD en 2025 dans le cadre du programme de subventions pour les infrastructures aéroportuaires, en donnant la priorité aux rénovations de systèmes CVC, de systèmes de bagages et de passerelles d'embarquement dans les terminaux de plus de 30 ans. L'aéroport international de Denver a achevé une extension de 770 millions USD en septembre 2025, ajoutant 12 portes d'embarquement à contact et huit voies de sécurité à tomographie assistée par ordinateur qui ont réduit le temps de contrôle moyen de 22 %. L'aéroport Toronto Pearson a lancé une rénovation en avril 2025 pour installer des sorties biométriques au Terminal 1, conformément aux mandats canadiens de contrôle aux frontières. La directive de la TSA de janvier 2025, qui oblige les aéroports de catégorie X à installer des scanners 3D d'ici décembre 2026, comprime les délais d'approvisionnement et les fenêtres de construction.

Demande des compagnies aériennes pour le traitement sans contact des passagers

Delta Air Lines a activé l'embarquement biométrique dans 15 hubs américains en 2025, réduisant le temps d'attente en porte d'embarquement de neuf minutes par vol long-courrier. La reconnaissance de l'iris d'Emirates au Terminal 3 de Dubaï traite désormais 2 400 passagers par heure, réduisant les files d'attente à l'immigration de 40 %. Le cadre One ID de l'IATA devrait compter 28 aéroports participants d'ici fin 2025, les adoptants citant une réduction de 15 % des coûts de personnel et des gains à deux chiffres dans les indicateurs de satisfaction.[2]Association internationale du transport aérien, « Rapport d'avancement One ID 2025 », iata.org En 2025, Lufthansa a investi pour cofinancer l'infrastructure biométrique à Francfort et Munich, permettant trois rotations quotidiennes supplémentaires par avion long-courrier.

Stimulus étatique en faveur des aéroports régionaux et secondaires

La loi américaine sur l'investissement dans les infrastructures et l'emploi a acheminé 5 milliards USD vers les aéroports régionaux américains jusqu'en 2026, finançant des extensions de pistes dans 23 installations en 2025. L'Espagne a alloué 351 millions EUR (412,85 millions USD) pour moderniser 14 aéroports régionaux avec un éclairage de voie de circulation à LED et des mises à niveau du système d'atterrissage aux instruments CAT III. Le Japon a déployé des milliards pour agrandir huit terminaux secondaires, détournant le trafic de loisirs des aéroports encombrés de Haneda et Narita. L'Australie s'est engagée à hauteur de 190 millions AUD pour le resurfaçage des aires de stationnement et l'amélioration des casernes de pompiers dans 11 aéroports régionaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le CAGR | Géographie clé | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement budgétaire freinant les pipelines de financement PPP | -0.70% | Europe, Amérique latine, certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans la construction spécialisée côté piste | -0.50% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Volatilité du carburant aviation et des redevances d'accès aux terminaux réduisant l'appétit pour les dépenses d'investissement aéroportuaires | -0.40% | Mondial | Court terme (≤ 2 ans) |

| Opposition des communautés locales retardant les extensions de pistes | -0.30% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement budgétaire freinant les pipelines de financement PPP

Le flux de transactions PPP en zone euro a chuté de 18 % en 2025, les hausses de taux ayant poussé les TRI aéroportuaires en dessous des objectifs des fonds de pension, mettant en suspens 6,2 milliards USD de projets.[3]Financial Times, « L'activité PPP européenne s'effondre », ft.com Gatwick a retiré un plan de deuxième piste de 1,2 milliard GBP (1,63 milliard USD) en juillet 2025 après que les prêteurs ont fixé le coût de la dette au-dessus de 7,5 %, ce qui aurait nécessité des hausses des redevances passagers de 22 % pour atteindre les critères de qualité d'investissement. De même, l'Inde a reporté quatre appels d'offres greenfield une fois que le plafonnement des redevances aéronautiques a ramené les TRI modélisés à 6,8 %. Les prêteurs multilatéraux comblent partiellement le déficit ; l'engagement de 450 millions USD de la Banque asiatique de développement envers le Vietnam et les Philippines est assorti de clauses strictes en matière de SAF et de compensation carbone qui augmentent les coûts des projets de 9 %.

Pénuries de main-d'œuvre qualifiée dans la construction spécialisée côté piste

Les contractants américains font face à des délais d'attente de 14 mois pour des électriciens de terrain d'aviation certifiés et des ingénieurs en revêtement, ce qui retarde les livraisons et active les clauses de dommages et intérêts liquidés.[4]Associated General Contractors of America, « Enquête sur la main-d'œuvre 2025 », agc.org Le Conseil de formation de l'industrie de la construction britannique a estimé un déficit de 23 000 travailleurs en 2025, alors que les inscriptions en apprentissage ont chuté de 40 % depuis 2020. Les équipes de terrain d'aviation australiennes exigent une prime salariale de 17 %, ce qui élargit la base de coûts des contractants et allonge les calendriers jusqu'à neuf mois. Les programmes de techniciens en éclairage accrédités par la FAA ne diplôment que 340 étudiants par an pour un besoin de 680 techniciens, soulignant un déficit structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'infrastructure : le côté ville progresse grâce au commerce et à l'automatisation

Les actifs côté ville devraient croître à 5,95 % entre 2026 et 2031, dépassant les modernisations côté piste, malgré le fait que les pistes et les voies de circulation détiennent une part de 39,85 % du marché des infrastructures aéronautiques en 2025. Ce changement est soutenu par la volonté des aéroports de compenser la pression sur les redevances aéronautiques grâce aux concessions commerciales, aux parkings premium et aux systèmes automatisés de gestion des bagages qui réduisent les taux de bagages mal acheminés de 28 % chez les premiers adoptants tels que l'aéroport international de Hong Kong. Les constructions de terminaux modulaires, codifiées par les normes AISC en 2024, réduisent la main-d'œuvre sur site de 35 % et raccourcissent d'un tiers les durées de calendrier.

L'infrastructure de sécurité s'accélère en réponse au mandat de scanners 3D de la TSA, tandis que les règles strictes de l'AESA en matière de suppression des incendies pour les terminaux dépassant 100 000 mètres carrés intensifient les efforts de rénovation. La mise à niveau du système d'hydrants de l'aéroport d'Amsterdam Schiphol pour 45 millions EUR (50,9 millions USD) en mai 2025 permet des mélanges SAF à 30 % sur toutes les portes d'embarquement, attirant les compagnies aériennes ayant des engagements publiés de réduction carbone. Les flottes d'assistance au sol électriques de l'aéroport international de Los Angeles éliminent 1,2 million de litres de diesel par an, s'alignant sur les calendriers zéro émission de la Californie.

Par type d'aéroport : les extensions brownfield s'accélèrent

Bien que les hubs greenfield aient représenté 52,78 % des dépenses de 2025, les programmes brownfield devraient les dépasser avec un CAGR de 5,76 % jusqu'en 2031. L'agrandissement du Terminal 2 de Heathrow pour 2,3 milliards GBP (2,89 milliards USD) et la modernisation du Terminal 1 de Paris-CDG pour 1,6 milliard EUR (1,67 milliard USD) tirent parti des emprises côté piste existantes pour éviter de longues révisions d'utilisation des terres. Les contraintes de calendrier brownfield créent des primes pour les équipes de nuit qui gonflent les coûts de main-d'œuvre de 22 %, mais restent inférieures au cycle d'autorisation pluriannuel auquel font face les projets greenfield.

La réutilisation adaptative est en vogue ; en juillet 2025, Chicago O'Hare a transformé un entrepôt de fret des années 1960 en une concourse de neuf portes d'embarquement, économisant 140 millions USD et préservant une structure historique. L'audit de sécurité continu de la FAA ajoute 2,8 millions USD de frais d'inspection pour une extension typique de 10 portes d'embarquement ; cependant, les opérateurs acceptent cette prime pour contourner les obstacles liés à l'acquisition de terrains greenfield.

Par type de prestataire de services : les prestataires d'exploitation et de maintenance captent la valeur du cycle de vie

Les cabinets de conseil en conception ont représenté 41,45 % du chiffre d'affaires des services en 2025 ; cependant, les spécialistes de l'exploitation et de la maintenance devraient croître à un rythme de 6,11 % par an, les modèles de concession donnant la priorité à la performance sur le cycle de vie plutôt qu'à l'approche de construction au prix le plus bas. La concession de 30 ans de VINCI à Belgrade et l'attribution de 25 ans de Ferrovial à Dalaman illustrent ce virage, avec des revenus liés au débit de passagers et aux revenus commerciaux plutôt qu'à des paiements de disponibilité fixes.

Les grands contractants EPC, tels que Bechtel, répondent en regroupant le financement et des garanties de maintenance de 20 ans, comme en témoigne la proposition de 1,4 milliard USD de Bechtel pour JFK en août 2025. Les déploiements de maintenance prédictive, comme les capteurs IoT de Fraport qui réduisent les temps d'arrêt des convoyeurs à bagages de 34 %, valident la proposition de valeur de l'exploitation et de la maintenance et soutiennent un profil de marge axé sur les services.

Analyse géographique

En 2025, la région Asie-Pacifique a représenté 37,87 % de la valeur ; le Moyen-Orient représente le plus grand marché régional en 2026 et devrait se développer à un CAGR de 6,23 % jusqu'en 2031. Le contrat de 5,8 milliards USD de l'aéroport international King Salman en Arabie Saoudite vise à accueillir 120 millions de passagers d'ici 2035, avec un terminal dédié au Hajj et une usine de SAF. L'extension Al Maktoum des Émirats arabes unis, d'une valeur de 35 milliards USD, ajoutera trois pistes et un terminal de 9 millions de mètres carrés d'ici 2033, positionnant Dubaï pour 260 millions de passagers par an.

Le contrat de 5,8 milliards USD de l'aéroport international King Salman en Arabie Saoudite vise à accueillir 120 millions de passagers d'ici 2035, avec un terminal dédié au Hajj et une usine de SAF. L'extension Al Maktoum des Émirats arabes unis, d'une valeur de 35 milliards USD, ajoutera trois pistes et un terminal de 9 millions de mètres carrés d'ici 2033, positionnant Dubaï pour 260 millions de passagers par an.

L'Amérique du Nord a détenu la deuxième plus grande part en pourcentage en 2025, grâce aux rénovations financées par les subventions de la FAA à Denver et Dallas-Fort Worth, tandis que la part de 22 % de l'Europe se concentre sur des projets brownfield contraints par le bruit à Heathrow, CDG et Francfort. L'Amérique du Sud et l'Afrique combinées représentaient 12 % mais ont bénéficié du soutien multilatéral ; les projets Viracopos et King Shaka illustrent cette tendance. Le code unifié de conception de terrain d'aviation du Conseil de coopération du Golfe, publié en mars 2025, réduit les dépenses d'ingénierie de 14 % sur les appels d'offres saoudiens, émiratis et qatariens.

Paysage réglementaire

Le développement des infrastructures aéronautiques est façonné par des cadres mondiaux de sécurité et de politique économique aéroportuaire qui influencent de plus en plus à la fois le périmètre des projets et les achats. L'OACI a renforcé le développement des infrastructures et la diversification du financement dans son Plan stratégique 2026-2050 et à travers l'Appel à l'action ministériel de Marrakech adopté le 14 avril 2026. Les politiques de l'OACI sur les redevances d'aéroports et de services de navigation aérienne (Doc 9082, 10e éd.) ancrent également des principes tels que la transparence et la consultation qui affectent la fixation des redevances aéronautiques et, par conséquent, la bancabilité des programmes d'investissement.

Les régulateurs renforcent les exigences techniques et de conformité pour les aérodromes, ce qui augmente la demande de mise à niveau et pousse à une plus grande harmonisation des règles. Aux États-Unis, la FAA a fait progresser les cycles de subventions du programme d'amélioration des aéroports (AIP) 2026 (annoncés en mars 2026) et a mis en œuvre le FAA Reauthorization Act de 2024 (P.L. 118-63), y compris un projet pilote de livraison de projet intégré pour la construction de bâtiments aéroportuaires et une éligibilité élargie pour l'extension de pistes des aéroports d'aviation générale. En Europe, l'AESA a mis à jour ses Easy Access Rules for Aerodromes en mars 2026, et la NPA 2026-01 a fait avancer des propositions visant à transposer les normes actualisées de l'Annexe 14 de l'OACI relatives aux aérodromes dans les règles de l'UE, notamment dans des domaines tels que la gestion des aires de trafic et les aides visuelles, façonnant les spécifications de mise à niveau et les délais de conformité pour les opérateurs et les entrepreneurs.

Analyse de la chaîne de valeur

La chaîne de valeur des infrastructures aéronautiques couvre la planification directrice et la conception (autorités aéroportuaires, régulateurs et cabinets de conseil en ingénierie), le financement et les achats (budgets publics, prêteurs multilatéraux, et véhicules de PPP ou de concession), la livraison EPC (travaux de génie civil, MEP, systèmes aéroportuaires et intégration du contrôle de sécurité), ainsi que l'exploitation et la maintenance de longue durée pour les terminaux, les actifs côté piste et les systèmes numériques. L'exécution combine de plus en plus des structures de conception-construction avec des engagements groupés sur le cycle de vie, les opérateurs et sponsors donnant la priorité à l'optimisation des coûts sur le cycle de vie et à la certitude des délais, ce qui renforce le rôle des prestataires d'exploitation et de maintenance et des intégrateurs technologiques aux côtés des entrepreneurs de génie civil traditionnels.

Les intrants en amont et les services spécialisés (électricité aéroportuaire, ingénierie des chaussées, traitement des bagages et informatique aéroportuaire) sont également complétés par des partenaires de l'écosystème logistique et fret afin de réduire les goulots d'étranglement et d'améliorer l'efficacité côté piste. Par exemple, GXO Logistics s'est associé à l'aéroport de Londres Luton en février 2026 pour exploiter un centre de consolidation des livraisons côté piste, et Malaysia Airports Holdings Bhd s'est associé à Mitsui Fudosan (80 millions de RM annoncés en juillet 2026) pour développer un complexe logistique de fret aérien à Subang Aerotech Park. Le contrat de modernisation de 1,2 milliard USD au Kenya pour l'aéroport international Jomo Kenyatta, attribué en février 2026 à China Road and Bridge Corporation, reflète en outre la manière dont la capacité EPC internationale et les réseaux de financement peuvent accélérer la livraison.

Paysage concurrentiel

Le marché des infrastructures aéronautiques reste modérément concentré, les 10 premiers groupes EPC et opérateurs représentant environ 45 % de la valeur des contrats. Hensel Phelps, Turner et AECOM dominent les terminaux nord-américains dans le cadre des dispositifs conception-construction de la FAA, tandis que VINCI et Ferrovial élargissent leurs portefeuilles de concessions pour sécuriser des flux de revenus annuels sur 25 à 30 ans. Les entreprises d'État chinoises regroupent l'EPC clé en main avec un financement concessionnel de la Banque de développement de Chine, tarifé 150 à 200 points de base en dessous des prêts commerciaux, accélérant les constructions aéroportuaires dans le cadre de la Ceinture et Route.

La technologie est un facteur de différenciation ; les 14 brevets de Bechtel pour les modules de terminaux préfabriqués réduisent la main-d'œuvre sur site de 40 % et compriment les calendriers à 22 mois. Le jumeau numérique de l'aéroport de Changi réoptimise l'allocation des portes d'embarquement, augmentant l'utilisation des aéronefs de 7 %. Le financement de série B de 85 millions USD de Skyports la positionne comme pionnière dans les réseaux de vertiports à Londres, Los Angeles et Singapour. La consolidation s'accélère ; la participation de 60 % de Royal BAM dans une coentreprise au Moyen-Orient ouvre un accès pré-qualifié au pipeline de l'Arabie Saoudite.

Leaders du secteur des infrastructures aéronautiques

Hensel Phelps

Turner Construction Company

Austin Industries

AECOM

VINCI Airports

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans les opérations de terminaux et d'actifs à activation numérique qui réduisent les coûts d'exploitation tout en améliorant le débit. Cela oriente les dépenses vers les fondations informatiques aéroportuaires, le traitement biométrique et la gestion des infrastructures, et cela se manifeste dans de grands programmes de hubs qui formalisent le rôle des partenaires technologiques au sein de périmètres de livraison plus larges, comme Tata Consultancy Services nommé partenaire technologique pour le New Terminal One de l'aéroport international John F. Kennedy en juillet 2026, avec la responsabilité des fondations numériques et des opérations informatiques pilotées par l'IA.

Une deuxième opportunité concerne la modernisation de la sécurité et du contrôle, où des mandats tels que l'exigence de la TSA pour les aéroports de catégorie X d'installer des scanners 3D d'ici décembre 2026 compriment les délais de mise à niveau et favorisent les partenaires de livraison intégrés capables de coordonner le phasage de la construction, l'intégration des systèmes et la continuité opérationnelle. Au-delà du traitement des passagers, l'expansion des méga-hubs et des infrastructures de fret et côté ville qui les soutiennent crée une demande pour des capacités de livraison de bout en bout, y compris pour les projets greenfield et les ajouts majeurs de capacité dans les aéroports urbains existants. En juin 2026, Dubaï a déclaré prévoir d'attribuer 55 milliards Dh de contrats au cours de 2026 pour l'expansion de l'aéroport international Al Maktoum, indiquant un pipeline actif pour les lots d'infrastructure, de terminaux et d'aérogares. En Afrique, Ethiopian Airlines a lancé les travaux du projet d'aéroport international de Bishoftu le 10 janvier 2026 (12,5 milliards USD), et aux États-Unis, l'AIP et l'Airport Terminals Program dans le cadre de l'IIJA (1 milliard USD par an de 2022 à 2026) continuent de financer les travaux de pistes, voies de circulation et terminaux, soutenant une activité d'appels d'offres soutenue pour les mises à niveau côté piste et de terminaux, y compris l'automatisation et la modernisation des télécommunications liées à des initiatives de la FAA telles que Project LIFT.

Développements récents du secteur

- Mars 2026 : Austin Industries a conclu un contrat de conception-construction Partie 1 avec la Hillsborough County Aviation Authority pour l'expansion et l'optimisation du niveau billetterie à l'aéroport international de Tampa. L'accord fait progresser un programme de mise à niveau de la capacité côté terminal et du flux de passagers et renforce l'utilisation de la livraison en conception-construction pour des travaux complexes dans des terminaux en activité.

- Septembre 2025 : Hensel Phelps a été sélectionné comme gestionnaire de construction/entrepreneur général pour les améliorations phasées du Concourse A et du terminal à l'aéroport de Boise, avec un budget de programme allant jusqu'à 700 millions USD jusqu'en 2029. Cette attribution élargit le carnet de commandes aéroportuaires pluriannuel de Hensel Phelps et reflète l'accent continu mis sur les ajouts de portes d'embarquement, les mises à niveau de la manutention des bagages et le périmètre des installations techniques pour soutenir la croissance opérationnelle.

- Février 2024 : Une coentreprise de Turner Construction Company (Innovation Next+) s'est vue attribuer un contrat de 855 millions USD pour le Terminal F de l'aéroport international de Dallas Fort Worth et une station Skylink. Cette victoire renforce la position de Turner dans la livraison de terminaux de grands hubs et met en évidence l'allocation continue de capital vers de nouvelles aérogares et des infrastructures de connectivité côté piste dans les grands aéroports.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des infrastructures aéronautiques, tel que défini ici, comprend les dépenses liées au développement, à l'expansion et à la modernisation des aéroports et des infrastructures de navigation aérienne connexes, ainsi que les services contractuels associés qui assurent la réalisation de ces projets. Il couvre les nouvelles constructions ainsi que les mises à niveau destinées à augmenter la capacité, à améliorer la sécurité et à renforcer le traitement des passagers ou du fret.

Exclusions de périmètre : l'acquisition d'aéronefs, les opérations des compagnies aériennes et les services aéronautiques non liés aux infrastructures sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type d'infrastructure

- Infrastructure côté piste

- Pistes

- Voies de circulation

- Aires de stationnement

- Portes d'embarquement et passerelles

- Éclairage de terrain d'aviation et aides à la navigation

- Infrastructure côté ville

- Installations de terminaux passagers

- Commerce et concessions

- Infrastructure d'accès au sol et de stationnement

- Systèmes de gestion des bagages

- Infrastructure de sécurité et de sûreté

- Systèmes de contrôle de sécurité

- Installations de douane et d'immigration

- Casernes de pompiers et de secours

- Systèmes de gestion du trafic aérien

- Infrastructure de carburant

- Équipements et services d'assistance au sol

- Infrastructure côté piste

- Par type d'aéroport

- Aéroport greenfield

- Aéroport brownfield

- Par type de prestataire de services

- Contractants EPC

- Consultants en conception et ingénierie

- Opérateurs et prestataires de maintenance

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande d'infrastructures et du pipeline de financement, puis par la collecte de séries chronologiques comparables entre régions. Nous nous référons à des sources publiques telles que les statistiques aéronautiques de l'OACI, les indicateurs de trafic de l'IATA, les ensembles de données sur le trafic aéroportuaire de l'Airports Council International (ACI), les indicateurs macroéconomiques de la Banque mondiale et les publications des autorités nationales de l'aviation civile pour l'orientation du trafic passagers, du fret et de la capacité aéroportuaire.

Pour convertir l'activité en dépenses, nous examinons également les divulgations de projets et d'achats, les documents budgétaires et les plans d'infrastructure des ministères et des exploitants d'aéroports, ainsi que les rapports annuels des entreprises, les présentations aux investisseurs et une couverture presse crédible sur les attributions et les délais. Le cas échéant, nous utilisons des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets et une base de données au niveau des expéditions import-export pour vérifier les signaux relatifs aux équipements et aux matériaux liés aux grands cycles de construction. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources ont été utilisées pour la collecte de données, la vérification croisée et la clarification des hypothèses.

Entretiens primaires et enquêtes

Les données primaires sont utilisées pour tester ce que les sources documentaires ne peuvent pas montrer clairement, comme la façon dont les budgets se traduisent en travaux exécutés, les retards de phasage typiques, et la manière dont les projets de modernisation sont priorisés par rapport aux ajouts de capacité. Nous nous entretenons avec un panel de promoteurs de projets, d'acteurs de l'ingénierie et de la construction, de parties prenantes côté aéroport et de spécialistes du domaine dans les régions APAC, EMEA et Amériques afin que les hypothèses sur le périmètre, le calendrier et la tarification restent réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 15 % | APAC : 44 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 29 % |

| Acteurs plus modestes : 17 % | Managers : 51 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Notre modèle est construit principalement selon une approche descendante, où les perspectives de trafic passagers et de fret, les ajouts de capacité aéroportuaire et les programmes d'infrastructure planifiés sont traduits en enveloppes de dépenses annuelles par région, puis normalisés pour éviter le double comptage sur les projets pluriannuels. Nous corroborons cela avec des approximations ascendantes sélectives, telles que l'échantillonnage de grandes attributions de projets, la vérification des fourchettes de coûts typiques pour les terminaux et les travaux côté piste, et l'exécution de vérifications volume-prix lorsque des données publiques fiables existent.

Les principales données d'entrée comprennent la croissance du débit de passagers aéroportuaires, les tendances du tonnage de fret, les pipelines annoncés d'expansion aéroportuaire et de projets greenfield, les programmes de modernisation de la gestion du trafic aérien, et les plans de dépenses d'investissement des gouvernements ou des exploitants d'aéroports (y compris le phasage budgétaire pluriannuel). Pour les prévisions, une analyse de scénarios est utilisée afin que les différences de disponibilité de financement, de contraintes de capacité de construction et de glissement des délais puissent être reflétées sans forcer un résultat linéaire unique. Lorsqu'une région manque de divulgation claire des projets, les lacunes sont traitées à l'aide d'indicateurs proxy tels que les ratios d'intensité trafic/capex et l'analyse comparative avec des régions homologues, puis retestées via des retours d'experts avant finalisation.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que la croissance du trafic, les annonces d'expansion aéroportuaire et le rythme des achats, afin que les variations importantes puissent être rattachées à des événements identifiables. Nous effectuons des contrôles de variance entre régions et dans le temps, et les mouvements inhabituels sont réexaminés avec les hypothèses sous-jacentes concernant la tarification, le calendrier des projets et la conversion des devises.

Une revue analytique en plusieurs étapes est suivie avant validation finale, et des recontacts sont déclenchés lorsque des annulations majeures de projets, des changements de politique ou une inflation soudaine des coûts pourraient modifier le profil de dépenses annuel. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des infrastructures aéronautiques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les infrastructures aéronautiques peuvent varier même lorsque le libellé du sujet semble similaire, car la frontière de ce qui compte comme dépenses d'infrastructure n'est pas définie de la même manière par tous les éditeurs. Les différences de fenêtres temporelles, de timing des devises et le fait que les valeurs de projet soient comptabilisées à l'annonce ou à l'exécution créent également des écarts visibles.

En suivant les signaux de capex liés à l'exécution, en phasant les valeurs de projets pluriannuels en dépenses annualisées, et en actualisant le timing des devises de manière cohérente, Mordor Intelligence maintient l'estimation liée à ce qui est le plus susceptible d'être réalisé dans le cadre des programmes d'infrastructure aéroportuaire et de navigation aérienne plutôt qu'aux seuls pipelines listés. Certaines sources semblent mélanger des catégories adjacentes comme les services aéronautiques plus larges, ou s'appuient fortement sur des hypothèses de croissance à long horizon sans montrer comment le prix et le volume évoluent année après année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,91 billion USD (2026) | |

| Éditeur commercial A | 0,87 billion USD (2024) | Utilise une année de base antérieure et une approche de catégorisation plus large, et le dimensionnement semble plus proche d'une valorisation instantanée sans séparer clairement la valeur du pipeline annoncé des dépenses d'infrastructure annuelles exécutées. |

| Organe de recherche sectorielle B | 0,87 billion USD (2023) | Se concentre sur des catégories d'infrastructures aéroportuaires telles que les applications greenfield et brownfield, ce qui peut exclure certaines parties de la navigation aérienne et des systèmes connexes, et peut également différer quant à savoir si les valeurs reflètent une activité enregistrée ou des projets planifiés. |

La comparaison montre que la majeure partie de l'écart provient du calendrier et du périmètre, ainsi que de la manière dont les pipelines de projets sont convertis en valeur de marché annuelle. Lorsque le périmètre reste cohérent et que les mêmes signaux d'activité sont utilisés pour vérifier la plausibilité de l'évolution annuelle, la taille de marché qui en résulte devient plus facile à réconcilier et à reproduire à chaque cycle d'actualisation.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des infrastructures aéronautiques en 2026 et quel CAGR est attendu jusqu'en 2031 ?

Le secteur est évalué à 0,91 billion USD en 2026 et devrait se développer à un CAGR de 5,13 % jusqu'en 2031.

Quelle région représente le plus grand marché en 2026 ?

Le Moyen-Orient est le plus grand marché régional en 2026 et devrait se développer à un CAGR de 6,23 % grâce aux investissements dans des méga-hubs en Arabie Saoudite, aux Émirats arabes unis et au Qatar.

Pourquoi les installations côté ville devraient-elles dépasser les dépenses côté piste ?

Les aéroports cherchent à augmenter les revenus non aéronautiques grâce au commerce, au stationnement et aux systèmes automatisés de gestion des bagages, entraînant un CAGR côté ville de 5,95 %.

Quelle proportion des investissements de 2025 est allée aux aéroports greenfield ?

Les projets greenfield ont capté 52,78 % des dépenses de 2025, portés par des constructions à grande échelle en Chine, en Inde et en Arabie Saoudite.

Comment les concessions à long terme influencent-elles la dynamique des prestataires de services ?

Les concessions axées sur le cycle de vie déplacent l'accent vers les spécialistes de l'exploitation et de la maintenance, dont la croissance est prévue à 6,11 % par an jusqu'en 2031.

Quel est le principal risque de financement auquel font face les nouveaux projets aéroportuaires ?

La hausse des taux d'intérêt a réduit le flux de transactions PPP, poussant certains projets en dessous des seuils de rendement des investisseurs et retardant 6,2 milliards USD d'extensions planifiées.

Comment les vertiports façonnent-ils les plans d'infrastructure futurs ?

Les approbations réglementaires pour les services eVTOL incitent les aéroports de Dubaï, Los Angeles et Munich à allouer des terrains et des capitaux pour des vertiports dédiés.

Dernière mise à jour de la page le: