Taille et part de marché des véhicules de soutien au sol aéroportuaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.4 Milliards de dollars |

| Taille du Marché (2031) | 11.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules de soutien au sol aéroportuaire par Mordor Intelligence

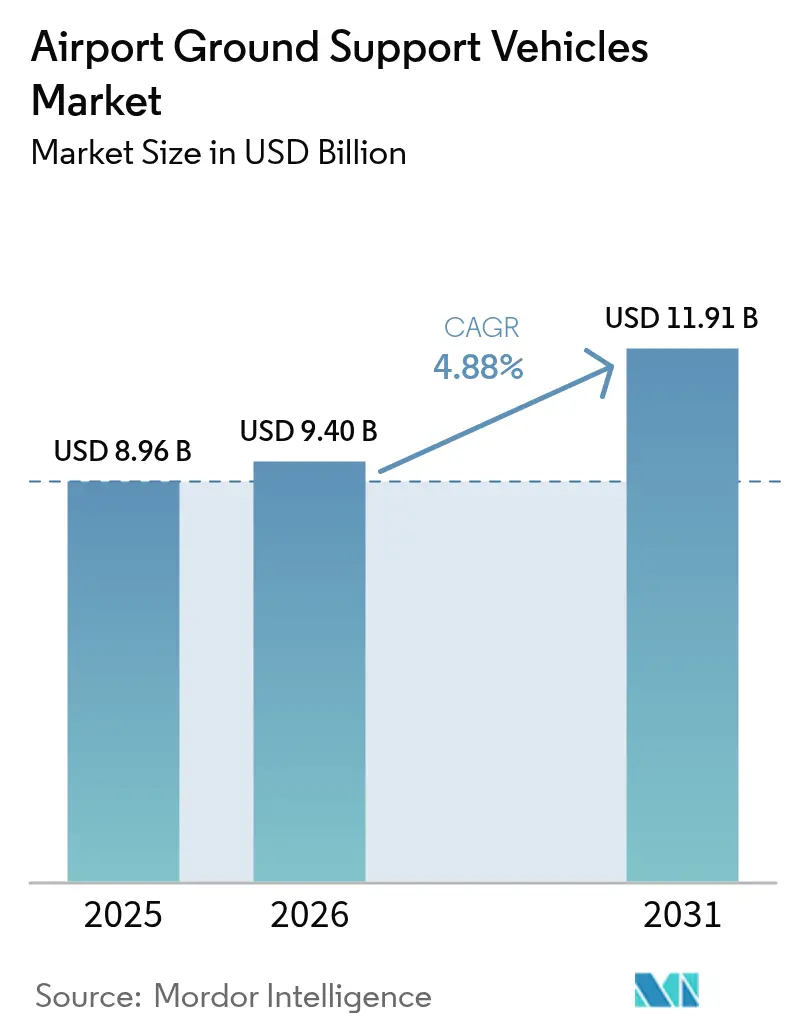

La taille du marché des véhicules de soutien au sol aéroportuaire était évaluée à 8,96 milliards USD en 2025 et devrait progresser de 9,40 milliards USD en 2026 pour atteindre 11,91 milliards USD d'ici 2031, à un TCAC de 4,88 % durant la période de prévision (2026-2031). La croissance est façonnée par une transition des modèles à forte propriété vers des structures flexibles de crédit-bail et de mutualisation qui réduisent l'intensité en capital durant les cycles de trafic. Les mandats d'électrification modifient les calendriers d'approvisionnement et les spécifications des véhicules, tout en accroissant les besoins en capital à court terme pour les infrastructures de recharge et les systèmes de batteries. Les opérateurs privilégient des flottes connectées et riches en données qui compriment les temps de rotation et améliorent l'utilisation des actifs mixtes. Les stratégies concurrentielles intègrent de plus en plus les véhicules avec la télématique, la gestion de l'énergie et les contrats de service sur le cycle de vie.

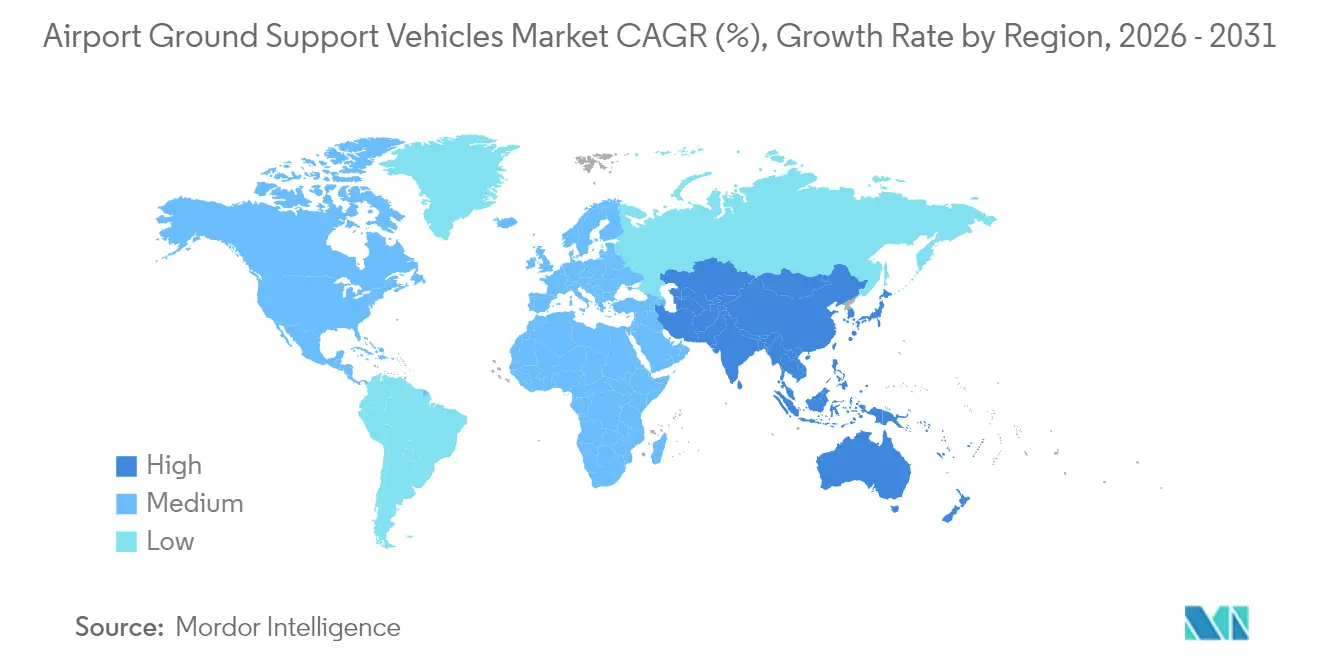

L'Amérique du Nord occupait la position régionale la plus importante en 2024, tandis que la région Asie-Pacifique est appelée à enregistrer la croissance régionale la plus rapide, portée par des programmes d'aéroports entièrement nouveaux qui privilégient les opérations zéro émission nette dès la mise en service initiale. Parmi les types de véhicules, les tracteurs et remorqueurs représentent aujourd'hui la part la plus importante, tandis que les unités de dégivrage affichent la croissance la plus rapide, l'exploitation hivernale s'étendant à davantage de zones géographiques. La demande par application reste ancrée dans l'assistance aux aéronefs, tandis que l'assistance au fret progresse plus rapidement en raison du développement d'avions-cargo dédiés et de la demande croissante de niveaux de service logistique sensibles aux délais. Les groupes motopropulseurs non électriques dominent encore le parc installé, bien que les variantes électriques gagnent du terrain à mesure que le coût total de possession s'améliore et que les coûts carbone sont intégrés dans les opérations. La répartition de la propriété se fragmente à mesure que les compagnies aériennes cèdent leurs flottes et s'appuient sur des prestataires de services d'assistance au sol et des bailleurs pour aligner les dépenses sur la variabilité du trafic.

Principaux enseignements du rapport

- Par type, les tracteurs et remorqueurs ont représenté 30,78 % du chiffre d'affaires en 2025, tandis que les véhicules de dégivrage devraient se développer à un TCAC de 7,43 % jusqu'en 2031.

- Par application, l'assistance aux aéronefs représentait 53,85 % en 2025, et l'assistance au fret devrait croître à un TCAC de 6,61 % jusqu'en 2031.

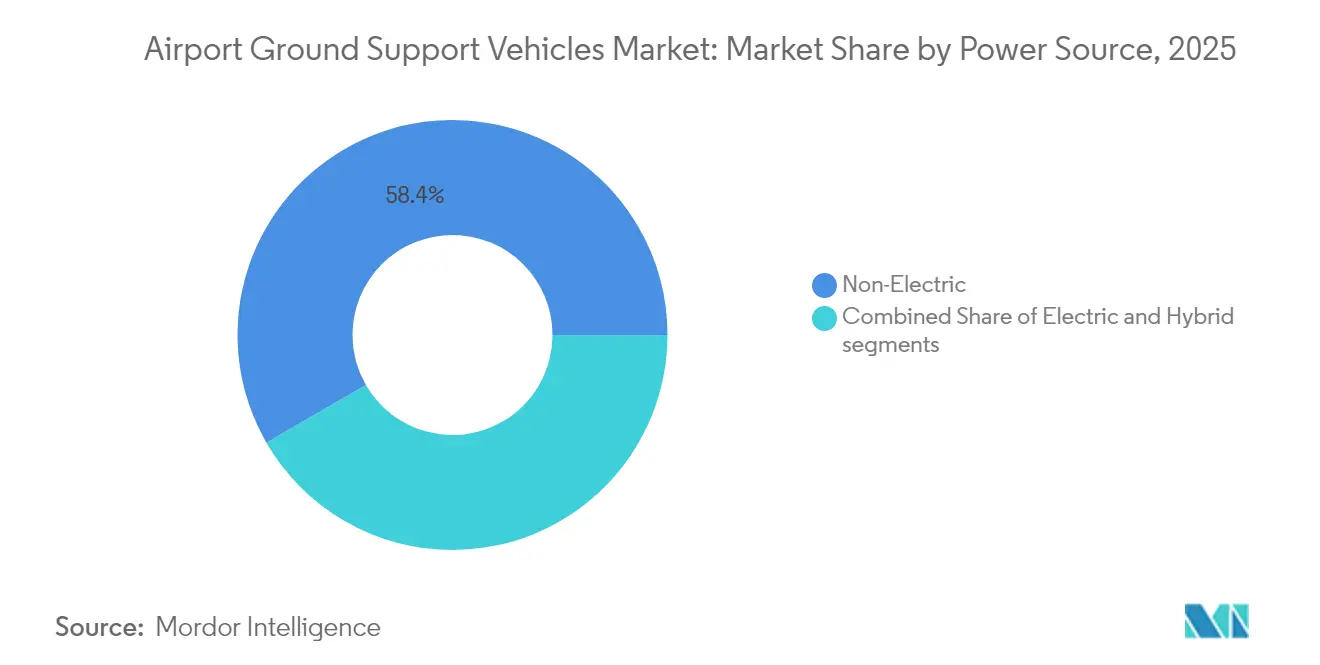

- Par source d'énergie, le non-électrique détenait 58,35 % du parc installé en 2025, tandis que les variantes électriques devraient croître à un TCAC de 9,55 % jusqu'en 2031.

- Par utilisateur final, l'aviation commerciale représentait 93,30 % de la demande en 2025 et devrait progresser à un TCAC de 5,55 % jusqu'en 2031.

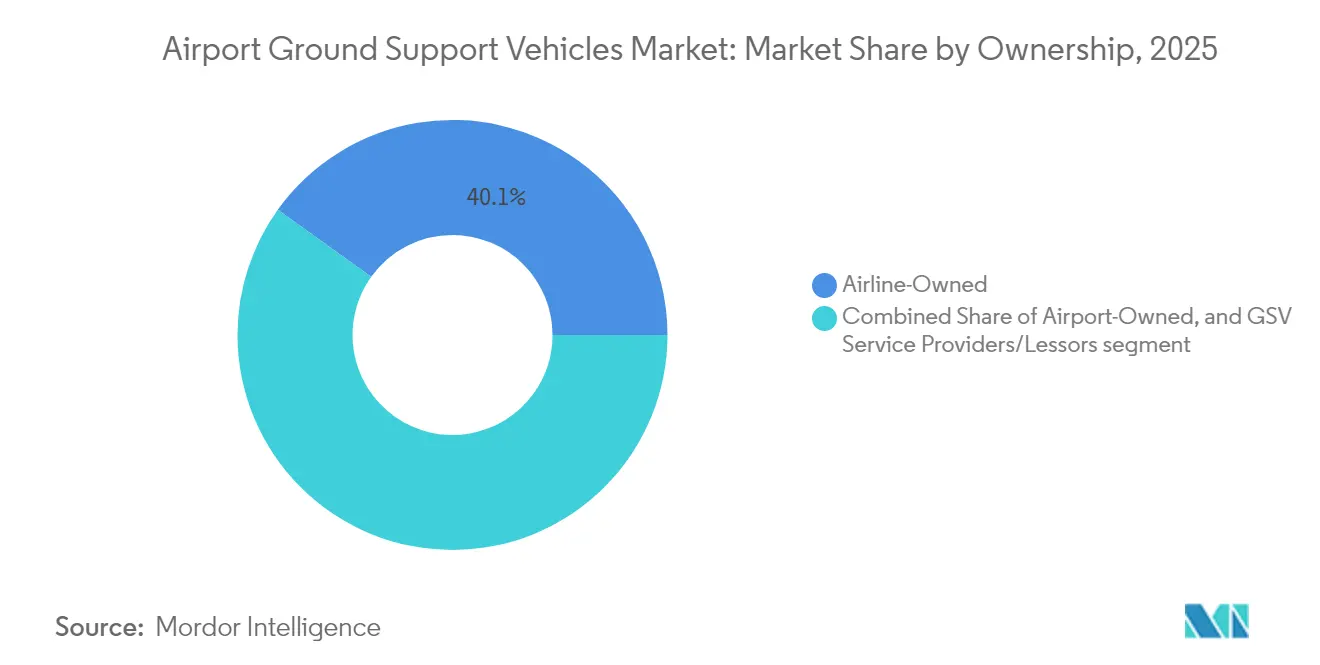

- Par propriété, les flottes appartenant aux compagnies aériennes détenaient 40,10 % en 2025, tandis que les prestataires de services de véhicules de soutien au sol et les bailleurs devraient se développer à un TCAC de 6,64 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 34,12 % en 2025, et la région Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 6,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des véhicules de soutien au sol aéroportuaire

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'infrastructure aéroportuaire mondiale nécessitant des flottes de véhicules renforcées | +1.2% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Augmentation du volume du trafic aérien nécessitant des opérations de véhicules au sol évolutives | +1.0% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition réglementaire vers des véhicules de soutien au sol à faibles émissions et électriques | +1.5% | Europe, Amérique du Nord, hubs sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité d'incitations gouvernementales pour l'électrification et la modernisation des flottes | +0.8% | États-Unis, États membres de l'UE, Chine | Moyen terme (2-4 ans) |

| Croissance des modèles de crédit-bail, de mutualisation et de flotte en tant que service pour les véhicules | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption des technologies de conduite autonome et des plateformes de gestion de flotte connectée | +0.7% | Amérique du Nord, Émirats arabes unis, Singapour, aéroports chinois sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure aéroportuaire mondiale nécessitant des flottes de véhicules renforcées

Les grands programmes aéroportuaires en Asie-Pacifique et au Moyen-Orient regroupent les véhicules de soutien au sol dans des contrats de terminal et d'aire de trafic, ce qui comprime les délais de livraison et transfère la responsabilité de l'approvisionnement aux exploitants aéroportuaires.[1]Airports Council International, "Développement aéroportuaire", ACI World, aci.aero L'Inde s'est publiquement engagée à établir plusieurs aéroports entièrement nouveaux d'ici 2030, ce qui implique une flotte de base de dizaines d'unités par site, créant un pipeline de volume prévisible pour les fournisseurs même si les calendriers au niveau des sites fluctuent. Les projets phares de l'Arabie saoudite, notamment l'aéroport international de la mer Rouge et l'aéroport international du roi Salmane, sont conçus pour des flottes à majorité électrique dès leur ouverture, ce qui établit des référentiels opérationnels en matière d'émissions, de disponibilité et de conditions de service sur le cycle de vie. Ces projets créent des grappes de demande qui diffèrent des cycles de remplacement, car ils génèrent des commandes synchronisées multi-véhicules plus fréquemment que les cycles de renouvellement par catégorie unique.

Les aéroports régionaux plus petits modernisent également leurs flottes avec des véhicules spécialisés dans le cadre de mandats nationaux de connectivité et de résilience qui donnent la priorité à la continuité opérationnelle en cas de perturbations et de conditions météorologiques sévères. L'effet net est un profil de demande échelonné qui exige des fabricants qu'ils adaptent leur capacité de production modulaire et de mise en scène entre catégories et sites.

Augmentation du volume du trafic aérien nécessitant des opérations de véhicules au sol évolutives

Les volumes de passagers ont récupéré plus rapidement que de nombreuses références de planification en 2024 dans plusieurs régions, obligeant les compagnies aériennes et les prestataires de services au sol à ajouter des véhicules et à rénover les systèmes de dispatch en dehors de leurs cycles de remplacement nominaux.[2] Association du transport aérien international, "Programmes d'économie et de fret", IATA, iata.org Les objectifs de temps de rotation sur les flottes monocouloirs continuent de se comprimer, ce qui exige une chorégraphie synchronisée des véhicules et une attribution de tâches en temps réel que le dispatch manuel traditionnel ne peut pas assurer à grande échelle. À mesure que les fréquences des gros porteurs se normalisent, les aéroports auront besoin de capacités d'avitaillement plus importantes et d'unités de dégivrage à plus haute capacité, ce qui ajoute du poids, augmente les coûts et nécessite un personnel spécialisé, compliquant ainsi l'optimisation de la composition des flottes.

Les schémas du fret divergent de la reprise des passagers, car les opérations d'avions-cargo dédiés restent résilientes, ce qui accroît la demande de chargeurs de pont principal, de tracteurs plus lourds et de transporteurs de fret capables de cycles de service plus importants. Ces dynamiques incitent les opérateurs à adopter des superpositions de télématique et une planification connectée pour équilibrer la durée de service des actifs entre les portes d'embarquement, les aires de trafic et les postes cargo, notamment durant les périodes de pics d'activité simultanés. Les aéroports et les prestataires qui intègrent des plateformes de prise de décision collaborative peuvent réduire les temps d'inactivité et aligner le dispatch des véhicules de soutien au sol avec les horaires de vol mis à jour et les contraintes de ressources.

Transition réglementaire vers des véhicules de soutien au sol à faibles émissions et électriques

Les cadres réglementaires et politiques en Europe et en Amérique du Nord fixent des exigences contraignantes et programmatiques qui favorisent l'électrification des opérations au sol aéroportuaires et des flottes de véhicules. La réglementation californienne sur les flottes propres avancées (Advanced Clean Fleets) inclut les catégories hors route dans les aéroports, ce qui pousse les opérateurs des grands hubs à retirer des unités diesel encore en état de fonctionnement selon un calendrier accéléré et à absorber des charges d'amortissement à court terme. Les initiatives européennes de décarbonation et les programmes d'accréditation aéroportuaire exigent des plans concrets de réduction des émissions pour les opérations contrôlées par les aéroports d'ici 2030 et au-delà, ce qui se traduit par une électrification quasi totale des véhicules de soutien au sol dans les principaux hubs.

Plusieurs régulateurs asiatiques conditionnent les nouvelles approbations et extensions d'aéroports à des engagements d'électrification que les aéroports répercutent dans les contrats et les tarifs, ce qui remodèle le calcul budgétaire pour les flottes appartenant aux compagnies aériennes. L'approvisionnement devient plus prescriptif concernant la chimie des batteries et les plans de récupération en fin de vie, favorisant les fournisseurs disposant de partenariats de recyclage en circuit fermé et d'une traçabilité vérifiable des matériaux. La conformité accroît le besoin de gestion intégrée de l'énergie afin d'éviter les pénalités de réseau et d'équilibrer la recharge avec les opérations sur aire de trafic durant les périodes de pointe.

Disponibilité d'incitations gouvernementales pour l'électrification et la modernisation des flottes

Les incitations réduisent le coût en capital effectif des unités électriques et des infrastructures associées, ce qui raccourcit les délais de retour sur investissement pour les aéroports et les prestataires à forte utilisation. Aux États-Unis, le crédit pour véhicules commerciaux propres (Commercial Clean Vehicle Credit), établi dans le cadre de la loi sur la réduction de l'inflation (Inflation Reduction Act), permet d'appliquer des crédits aux véhicules de soutien au sol électriques répondant à des critères d'éligibilité spécifiques, notamment des seuils d'approvisionnement en batteries et d'assemblage. Plusieurs États membres de l'UE disposent de programmes de subventions qui couvrent une partie du coût différentiel entre les unités diesel et électriques.

Les programmes provinciaux chinois soutiennent les équipements électriques de production nationale dans des régions ciblées, ce qui encourage l'approvisionnement local et influence les résultats concurrentiels pour les fournisseurs multinationaux. Les seuils des incitations peuvent anticiper la demande à l'approche de leur expiration, créant des carnets de commandes et des tensions de capacité qui peuvent accroître les risques qualité si la montée en production s'effectue sans cycles de validation complets. Les fonctions d'approvisionnement intègrent la diligence raisonnable en matière d'incitations dans leurs modèles de coût total de possession pour s'assurer que les crédits et subventions sont capturés durant la fenêtre d'éligibilité.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'acquisition initial élevé des véhicules de soutien au sol électriques et hybrides | -0.8% | Mondial, particulièrement aigu dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Infrastructure de recharge inadéquate et capacité limitée du réseau électrique dans les aéroports | -0.6% | Asie-Pacifique, Afrique, Amérique du Sud, hubs européens secondaires | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des composants pour véhicules électriques et des semi-conducteurs | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Défis en matière de cybersécurité et d'intégration des systèmes dans les flottes de véhicules au sol autonomes | -0.3% | Amérique du Nord, Europe, aéroports sélectionnés de la région Asie-Pacifique avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition initial élevé des véhicules de soutien au sol électriques et hybrides

Les unités électriques affichent généralement des prix catalogue plus élevés que leurs équivalents diesel de même capacité, ce qui est le plus problématique pour les opérateurs ayant des cycles de renouvellement de flotte plus courts dans les grands hubs. Les batteries représentent une part significative du coût des matériaux, et les exigences en service aviation pour la recharge rapide et les performances en températures extrêmes limitent le transfert direct des courbes de coûts des véhicules électriques grand public. Le financement par crédit-bail peut alléger les besoins en trésorerie, mais la valeur résiduelle des actifs de soutien au sol électriques est incertaine en raison du rythme rapide d'amélioration des batteries et de l'évolution des normes de recharge.

Les petites compagnies aériennes et les prestataires de services au sol indépendants donnent souvent la priorité à l'investissement dans les aéronefs et reportent l'électrification de la flotte au sol jusqu'à ce que les délais réglementaires forcent à agir, ce qui comprime les fenêtres d'approvisionnement et met sous tension la capacité des fournisseurs. Le coût total de possession est sensible aux coûts du carburant diesel et aux cycles de service, ce qui peut allonger les délais de retour sur investissement lorsque les volumes baissent ou lorsque les tarifs énergétiques augmentent. Cette barrière de coût ralentit l'adoption dans les marchés émergents qui ne disposent pas de subventions ciblées ou d'exemptions tarifaires pour les équipements de soutien au sol électriques.

Infrastructure de recharge inadéquate et capacité limitée du réseau électrique dans les aéroports

De nombreux aéroports manquent de capacité électrique de réserve ou de couverture en chargeurs suffisante pour les grandes flottes, notamment lorsque la recharge nocturne chevauche d'autres charges. Les mises à niveau des sous-stations et les alimentations dédiées entraînent des coûts de plusieurs millions de dollars qui dépassent les budgets typiques des équipements au sol et nécessitent des approbations multipartites entre les services publics et les autorités aéroportuaires. La recharge rapide à haute puissance pour les bus, les avitailleurs et les tracteurs à service continu crée des pics de demande qui peuvent dépasser les capacités nominales des transformateurs locaux, nécessitant un renforcement du réseau ou un stockage d'énergie sur site.

Les aéroports dans les régions à réseaux électriques instables s'appuient sur des générateurs diesel de secours qui ne peuvent pas prendre en charge la recharge à grande échelle des véhicules de soutien au sol, créant une dépendance aux hybrides ou à des déploiements limités de véhicules électriques. L'interopérabilité entre chargeurs et véhicules est encore en évolution, ce qui crée des risques de verrouillage et complique les stratégies de flotte multi-fournisseurs à court terme. Les programmes finançant l'électrification des portes d'embarquement et les projets d'aéroports à faibles émissions peuvent réduire l'écart d'infrastructure dans les grands hubs, bien que les déploiements dans les aéroports secondaires restent plus lents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les véhicules spécialisés captent la croissance à mesure que les flottes se diversifient

Les tracteurs et remorqueurs représentaient 30,78 % du chiffre d'affaires 2025, ces actifs soutenant le refoulement, le remorquage des bagages et le mouvement du fret à chaque rotation, ancrant ainsi la demande récurrente sur le marché des véhicules de soutien au sol aéroportuaire. Les véhicules de dégivrage constituent le type à la croissance la plus rapide, avec un TCAC de 7,43 % jusqu'en 2031, reflétant la variabilité climatique qui étend les épisodes de gel à des régions disposant d'une capacité historique limitée et des règles plus strictes de confinement du glycol qui imposent le remplacement des unités plus anciennes. La pression de remplacement est également visible sur les avitailleurs, les flottes plus anciennes étant confrontées à des exigences de conformité en matière de sécurité incendie plus strictes dans plusieurs juridictions. Les bus passagers électriques s'adaptent bien aux fenêtres d'autonomie et de recharge, ce qui aide les aéroports à déclarer des émissions plus faibles pour les catégories de Scope 1 et améliore la qualité de l'air côté piste. Les groupes d'alimentation au sol et les unités d'air préconditionné progressent parallèlement aux programmes d'électrification des portes d'embarquement, qui réduisent l'utilisation des groupes auxiliaires de puissance pendant les rotations des aéronefs. Les exigences de performance augmentent également à mesure que les aéroports standardisent les interfaces de sécurité intégrées et la surveillance à distance dans toutes les catégories de véhicules.

La demande de dégivrage devient moins saisonnière dans certains marchés, car les précipitations hivernales irrégulières et les vagues de froid créent de nouvelles exigences opérationnelles dans des aéroports qui détenaient auparavant un équipement minimal. La conformité environnementale favorise l'adoption de systèmes de récupération en circuit fermé et de contrôle avancé de la pulvérisation, ce qui concentrera les dépenses à court terme à mesure que les opérateurs mettent hors service des actifs non conformes. Les avitailleurs électriques accusent un retard d'adoption car la masse des batteries peut réduire la charge utile et les cycles de service, ce qui maintient les unités diesel en service dans de nombreuses flottes jusqu'à ce que la densité énergétique s'améliore. Les bus électriques et les chargeurs à courroie sont plus adaptés lorsque les cycles de service quotidiens s'inscrivent dans une seule fenêtre de recharge et lorsque la recharge sur site peut être organisée à proximité des portes d'embarquement et des aires de trafic. Le marché des véhicules de soutien au sol aéroportuaire observe également une adoption plus large de suites de capteurs sur les unités, ce qui améliore la sécurité, la détection des défauts et l'assistance à la conduite dans les opérations à faible visibilité. Les spécifications d'approvisionnement s'étendent pour inclure des bases de robustesse et de cybersécurité pour l'électronique de puissance, en plus des performances mécaniques traditionnelles.

Par application : les opérations de fret dépassent l'expansion de l'assistance aux passagers

Les opérations d'assistance aux aéronefs représentaient 53,85 % de la demande en 2025, reflétant la dépendance aux tracteurs de refoulement, aux camions de vidange des toilettes, aux camions d'eau potable et aux autres actifs critiques de rotation qui s'adaptent directement à la fréquence des vols sur le marché des véhicules de soutien au sol aéroportuaire. L'assistance au fret est l'application à la croissance la plus rapide, avec un TCAC de 6,61 %, car la logistique express et les opérations d'avions-cargo réguliers ajoutent des capacités pour respecter les délais de livraison et soutenir la croissance du commerce électronique. Le fret en soute sur les services passagers s'est amélioré, mais les flottes d'avions-cargo dédiés nécessitent des chargeurs et des tracteurs conçus pour des charges plus élevées et des cycles de service plus longs, ce qui peut solliciter les groupes motopropulseurs et les pneumatiques. L'assistance aux passagers reste stable, l'expansion des passerelles d'embarquement réduisant l'embarquement sur aire de trafic, bien que les postes éloignés continuent de générer des besoins en bus passagers dans les aéroports en croissance. Les produits pharmaceutiques et le fret périssable génèrent des chariots spécialisés et un transport à température contrôlée, ce qui augmente le coût des équipements et les exigences de formation des prestataires. Les extensions de terminaux cargo entraînent des investissements synchronisés dans les flottes de soutien au sol pour respecter les délais de traitement certifiés et soutenir les unités de chargement de fret spécialisées.

Les opérations de fret dans les hubs de commerce électronique et de messagerie exprès nécessitent une adhérence plus stricte au temps au sol, ce qui favorise l'adoption de la télématique, du suivi RFID et de l'optimisation du dispatch sur les chargeurs et les tracteurs. Les chargeurs de pont principal et les tracteurs à couple plus élevé sont nécessaires pour les avions-cargo à fuselage large, ce qui différencie leurs spécifications de celles des flottes orientées passagers. Le fret en chaîne du froid nécessite des étapes de validation et de surveillance supplémentaires lors du transfert, ce qui implique l'utilisation de capteurs, d'alimentation de secours et d'alarmes intégrées sur les unités de transport. Les villages cargo aéroportuaires élargissent les zones de stationnement des véhicules et les positions de recharge, ce qui modifie la conception des aires de trafic et les flux de trafic au sol dans les zones sécurisées. À mesure que les rotations d'avions-cargo dédiés augmentent, le marché des véhicules de soutien au sol aéroportuaire doit accommoder les pics nocturnes lorsque les fenêtres de recharge sont contraintes par des rotations consécutives. La coordination logicielle entre les terminaux cargo, la gestion des cours et le contrôle de l'aire de trafic devient aussi cruciale que la performance mécanique pour le débit.

Par source d'énergie : l'électrification s'accélère malgré des contraintes persistantes de réseau

Les groupes motopropulseurs non électriques détenaient 58,35 % du parc installé en 2025 en raison de l'infrastructure d'avitaillement existante et de la flexibilité d'autonomie sur les cycles de service dans le marché des véhicules de soutien au sol aéroportuaire. Les variantes électriques constituent le segment à la croissance la plus rapide, avec un TCAC de 9,55 %, portées par l'amélioration des batteries, les mandats zéro émission et les avantages croissants du coût total de possession dans les environnements à forte utilisation. Les systèmes hybrides restent un choix transitoire lorsque la capacité du réseau est contrainte ou lorsque les performances par temps froid sont une préoccupation, bien que leur part devrait diminuer à mesure que la recharge rapide s'améliore. Le phosphate de fer lithié (LFP) et les chimies similaires offrent une autonomie adéquate pour la plupart des tracteurs, chargeurs à courroie et bus ; cependant, la réduction de performance par temps froid nécessite encore des stratégies de gestion thermique dans les aéroports nordiques. Les investissements dans l'infrastructure de recharge sont concentrés dans les grands hubs, créant un schéma d'adoption à deux vitesses qui dépend de l'accès au capital et de la coordination avec les services publics locaux. Des utilisations en deuxième vie pour les batteries retirées en tant que stockage stationnaire sont à l'essai pour soutenir la recharge tout en différant les mises à niveau du réseau.

Les plateformes de gestion de l'énergie sont de plus en plus regroupées avec les chargeurs pour optimiser les fenêtres de recharge en fonction des opérations planifiées et des charges de pointe. Les aéroports intègrent l'implantation des chargeurs dans la reconception des aires de trafic pour réduire les trajets à vide et maintenir les dégagements d'accès d'urgence. Des variantes telles que la recharge d'opportunité et l'échange de batteries sont étudiées pour les véhicules à service intensif afin de minimiser les temps d'arrêt durant les périodes de pointe. La standardisation des protocoles de communication entre chargeurs et véhicules progresse, ce qui soutient les flottes multi-fournisseurs et réduit les risques de verrouillage. La tarification carbone et le reporting des émissions sont intégrés dans les modèles d'approvisionnement, ce qui renforce l'argumentaire pour le déploiement d'unités électriques dans les hubs soumis à des redevances ou à des plafonds d'émissions. Ces évolutions renforcent la trajectoire vers la dominance électrique dans les nouveaux approvisionnements, tandis que le diesel reste dans des rôles de legacy jusqu'à ce que l'alignement des infrastructures et des cycles de service soit complet.

Par utilisateur final : l'aviation commerciale domine mais le segment militaire abrite une demande de niche

L'aviation commerciale représentait 93,30 % de la demande des utilisateurs finaux en 2025 et devrait progresser à un TCAC de 5,55 %, portée par l'expansion des volumes de passagers et de fret sur le marché des véhicules de soutien au sol aéroportuaire. La demande militaire suit des cycles d'approvisionnement liés à la modernisation du transport aérien et à la logistique expéditionnaire, favorisant la durabilité, la flexibilité en carburant et les opérations en environnements difficiles. Les opérateurs commerciaux standardisent les flottes entre les stations pour réduire la complexité de la maintenance et le temps de formation, ce qui améliore l'interchangeabilité entre les partenaires de service. Les utilisateurs militaires nécessitent souvent des véhicules adaptés aux terrains temporaires et accidentés, ce qui crée des exigences de produits divergentes par rapport aux flottes civiles. Les aéroports à double usage introduisent des besoins d'interopérabilité pour la recharge, les systèmes de sécurité et le contrôle d'accès qui peuvent influencer les spécifications des équipements pour les deux groupes d'utilisateurs. Les premiers déploiements militaires d'unités électriques se concentrent sur les bases disposant d'une alimentation électrique stable, où les réductions de bruit et d'émissions soutiennent les exigences des missions.

Les compagnies aériennes commerciales resserrent les accords de niveau de service avec les prestataires qui incluent des métriques de disponibilité et des fenêtres de réponse, ce qui transfère une partie des risques et des obligations de performance aux prestataires de services. Les compagnies aériennes revoient leurs décisions d'internalisation ou d'externalisation dans les aéroports hub et focaux, ce qui peut modifier la composition locale des flottes et les stratégies de stock de pièces. Les approvisionnements militaires exigent souvent la conformité avec le contenu local et des normes spécifiques, ce qui peut limiter le transfert depuis les lignes de produits commerciaux. Les exigences de formation et de certification diffèrent entre les environnements commercial et militaire, ce qui affecte la manière dont les fonctions d'autonomie et la télématique sont mises en œuvre et approuvées. À mesure que les deux groupes d'utilisateurs se modernisent, la cybersécurité et l'isolation des systèmes deviennent des exigences standard pour les équipements connectés, soulignant la nécessité pour les fournisseurs d'équipements de prendre en charge des profils de mission variés sans fragmenter les plateformes de produits.

Par propriété : les modèles de flotte en tant que service érodent le contrôle traditionnel des compagnies aériennes

Les flottes appartenant aux compagnies aériennes détenaient 40,10 % en 2025, reflétant des pratiques héritées où les transporteurs contrôlaient la disponibilité des équipements et la responsabilité du temps de rotation au sein du marché des véhicules de soutien au sol aéroportuaire. Les prestataires de services de soutien au sol et les bailleurs constituent le groupe de propriété à la croissance la plus rapide, avec un TCAC de 6,64 %, à mesure que les compagnies aériennes orientent leurs capitaux vers les aéronefs et les produits numériques. Les flottes partagées appartenant aux aéroports sont courantes parmi les petits transporteurs et les opérations régionales qui n'ont pas la taille suffisante pour des achats dédiés. Dans le même temps, certains hubs internalisent leurs flottes pour rationaliser l'utilisation de l'aire de trafic et la maintenance. Les modèles de crédit-bail transfèrent le risque d'obsolescence technologique et améliorent l'accès aux unités électriques de dernière génération et aux infrastructures de recharge. Les contrats de service regroupent de plus en plus la maintenance prédictive et la disponibilité des pièces pour convertir les coûts de réparation variables en frais mensuels fixes. Les marchés secondaires pour les véhicules de soutien au sol d'occasion sont encore en développement, ce qui influence les valeurs résiduelles des baux et les prix à mesure que les bailleurs souscrivent le risque de revente.

Les places de marché numériques et les plateformes de télématique améliorent la transparence des prix et facilitent le redéploiement multi-aéroports des actifs pour répondre à la demande saisonnière. Les compagnies aériennes et les prestataires ajoutent des clauses de performance aux contrats qui lient le paiement à la conformité avec les métriques de dispatch et de temps de rotation. Les bailleurs investissent dans la remise à niveau des batteries et les utilisations en deuxième vie pour améliorer les valeurs résiduelles des flottes électriques. Les exploitants aéroportuaires travaillent avec les services publics pour obtenir des tarifs avantageux et une atténuation des charges de pointe pouvant être partagées avec les prestataires et bailleurs sous contrat. Ces évolutions opérationnelles et financières renforcent la tendance vers des modèles à coût variable qui s'alignent mieux avec la volatilité du trafic. Le marché des véhicules de soutien au sol aéroportuaire connaît donc un rééquilibrage structurel de la propriété des actifs vers des prestataires spécialisés dotés de capacités logicielles et financières.

Analyse géographique

L'Amérique du Nord détenait 34,12 % du marché en 2025, reflétant une base mature avec un remplacement actif des flottes et des règles agressives zéro émission dans des juridictions telles que la Californie et New York, qui accélèrent la mise hors service des véhicules diesel sur le marché des véhicules de soutien au sol aéroportuaire. La région Asie-Pacifique devrait progresser à un TCAC de 6,94 % jusqu'en 2031, soutenue par la mise en service de nouveaux aéroports et l'expansion des terminaux en Chine, en Inde et en Asie du Sud-Est, qui spécifieront des flottes à majorité électrique dès le départ. Le Moyen-Orient continue de livrer de grands programmes aéroportuaires intégrés qui incluent l'électrification des flottes et l'orchestration numérique dès le départ, établissant de nouvelles références opérationnelles pour les sites entièrement nouveaux. L'Europe fait face à des calendriers de remplacement comprimés en raison des engagements de décarbonation qui anticipent la fin de vie des équipements diesel, ce qui met sous tension les plans d'investissement des aéroports. Ces dynamiques régionales créent des bases variées pour le choix des véhicules, les modèles de propriété et la disponibilité des infrastructures dans les systèmes aéroportuaires.

L'Amérique du Sud et l'Afrique présentent une adoption plus lente de l'électrification en raison des limitations de capacité du réseau et du financement, qui entravent le déploiement de chargeurs rapides. Cependant, des aéroports phares tels que São Paulo Guarulhos et Johannesburg OR Tambo font avancer des projets pilotes susceptibles de s'étendre dans le temps sur le marché des véhicules de soutien au sol aéroportuaire. La comparaison de la base de référence 2024 avec la trajectoire 2025 à 2030 révèle une accélération dans les régions Asie-Pacifique et Moyen-Orient, où la construction de nouveaux aéroports génère des achats multi-catégories davantage que le remplacement cyclique. L'Amérique du Nord et l'Europe s'orientent vers la premiumisation à mesure que l'électrification augmente les valeurs unitaires et que le contenu logiciel par véhicule s'accroît, même lorsque le nombre total de flottes reste stable. Les climats froids au Canada et en Scandinavie mettent en avant la gestion de l'énergie et les contrôles thermiques pour gérer les performances des batteries lors des opérations hivernales. Les politiques régionales de tarification carbone et les plafonds d'émissions influencent également les approvisionnements, les aéroports européens intégrant les coûts d'émissions dans les études de cas à un rythme plus rapide que la plupart des autres régions. Les fournisseurs mondiaux établissent des installations d'assemblage régionales pour les unités électriques afin de réduire les délais de livraison et de se conformer aux règles de contenu local.

La divergence réglementaire ajoute des travaux de conformité et de certification pour les fabricants multinationaux, car la FAA, l'AESA et les normes nationales en Chine ne s'alignent pas totalement sur la sécurité, la compatibilité électromagnétique et l'assurance logicielle. Les règles de contenu domestique dans plusieurs pays influencent les approvisionnements et peuvent restreindre l'utilisation de véhicules importés dans les programmes aéroportuaires financés par des fonds publics. Les aéroports et les fournisseurs gèrent ces contraintes par des conceptions modulaires et des stratégies de certification qui réutilisent les noyaux tout en localisant les carrosseries et les logiciels pour répondre aux exigences juridictionnelles. Le marché des véhicules de soutien au sol aéroportuaire est donc segmenté par réglementation et financement autant que par composition de flotte. Les aéroports qui engagent tôt des mises à niveau du réseau et standardisent la recharge bénéficieront de la concurrence des fournisseurs et de déploiements plus rapides, créant un avantage clair pour les régions disposant de feuilles de route alignées entre l'aéroport, le régulateur et les services publics.

Paysage réglementaire

La réglementation lie de plus en plus les exigences de sécurité côté piste aux politiques de décarbonation et d'électrification, ce qui redéfinit les spécifications des véhicules de support au sol (GSV) et le calendrier des achats. En Europe, le règlement (UE) 2023/1804 impose aux aéronefs stationnés dans les aéroports du réseau RTE-T de disposer d'un accès à des alimentations électriques externes, renforçant l'investissement dans les groupes électrogènes fixes et mobiles, l'air préconditionné et les équipements de support au sol électriques associés. Le règlement délégué (UE) 2025/20 de la Commission (en vigueur depuis mars 2025) fixe également des exigences communes pour les services et organisations d'assistance en escale, relevant les attentes en matière de programmes de maintenance structurés, de documentation et de contrôles opérationnels pour les équipements utilisés dans les activités d'assistance en escale réglementées.

En Amérique du Nord, les exploitants d'aéroports et les agents d'escale alignent généralement leurs pratiques d'exploitation des équipements sur la circulaire consultative AC 150/5210-5D de la FAA, qui fournit des orientations largement utilisées pour la peinture, le marquage et l'éclairage des équipements de support au sol opérant dans la zone des opérations aériennes (AOA), et qui peuvent devenir des exigences de facto via les règlements aéroportuaires et les contrats de service. Au niveau mondial, les orientations de l'OACI sur la qualité de l'air aéroportuaire (par exemple, le document 9889 de l'OACI) situent les GSE/GSV dans l'empreinte des émissions des engins mobiles non routiers dans les aéroports, appuyant les décisions de renouvellement de flotte motivées par la qualité de l'air locale et accélérant la mise hors service des unités anciennes plus polluantes lorsque les aéroports adoptent des plans de gestion des émissions.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de composants et de sous-systèmes (électronique de puissance, systèmes de batteries, transmissions, hydraulique, kits de sécurité et d'éclairage), les fabricants d'équipement d'origine (OEM) et carrossiers de GSV (tracteurs/tugs, chargeurs, bus, dégivreurs, camions d'avitaillement, groupes de parc), les partenaires de distribution et intégrateurs, ainsi que les utilisateurs finaux tels que les aéroports, les compagnies aériennes, les agents d'escale et les loueurs/prestataires de services GSV. L'électrification déplace davantage de valeur vers les batteries, le matériel de charge et les couches logicielles telles que la télématique, la gestion de l'énergie et l'intégration à la répartition, les aéroports et les services publics gagnant en influence via la capacité du réseau électrique, l'implantation des chargeurs et les considérations tarifaires et de puissance appelée. Des organismes sectoriels tels que l'International Airport Equipment Manufacturers Association (IAEMA), représentant plus de 40 fabricants, favorisent également la normalisation et la coordination qui influencent les exigences produit et l'interopérabilité au sein de flottes multi-fournisseurs.

En aval, les achats et le déploiement sont de plus en plus régis par des contrats, les grands agents d'escale et les aéroports regroupant véhicules, charge et service de cycle de vie dans des cadres pluriannuels ou des modèles de flotte mutualisée qui améliorent l'utilisation et réduisent la dépendance aux équipements détenus par les compagnies aériennes. Les normes de sécurité opérationnelle et de performance façonnent la configuration des équipements et les cycles de renouvellement. L'IATA a recensé plus de 29 000 incidents de dommages au sol sur aéronefs en 2025 et promeut l'adoption technologique via son Enhanced GSE Recognition Program (187 stations validées au 1er mai 2026), ce qui soutient la demande pour des capacités anticollision, de positionnement et de flotte connectée. Les contraintes du côté de l'offre restent liées à la disponibilité des composants pour véhicules électriques, à la main-d'œuvre qualifiée en maintenance électrique, et aux décisions de localisation qui réduisent le risque logistique et l'exposition tarifaire, tandis que l'assemblage régional et l'entreposage de pièces peuvent réduire les délais de livraison.

Paysage concurrentiel

Le marché des véhicules de soutien au sol aéroportuaire présente une concentration modérée, avec des fabricants leaders tels que Oshkosh AeroTech (Oshkosh Corporation), Textron Inc. et ALVEST Group maintenant un avantage en termes de parc installé et de couverture des services. Pendant ce temps, les spécialistes régionaux et les équipementiers de secteurs adjacents intensifient la concurrence. Les acteurs historiques investissent dans des offres d'électrification intégrées associant véhicules, chargeurs, gestion de l'énergie et maintenance prédictive pour sécuriser des revenus de service pluriannuels. Les entrants de l'automobile et de la manutention des matériaux repurposent des plateformes commerciales électriques en tracteurs à bagages et chargeurs à courroie, ce qui peut réduire les coûts mais manque de la profondeur de certification aviation requise pour les véhicules complexes tels que les avitailleurs et les dégivreurs. Les modèles de flotte définis par logiciel déplacent la source de différenciation vers la télématique et l'optimisation du dispatch, ce qui remet en question les avantages traditionnels liés aux pièces et aux services. Les acheteurs favorisent les offres clés en main avec des garanties de performance, des clauses de disponibilité et des déploiements d'infrastructure de recharge qui créent des relations fournisseurs plus durables. Les fournisseurs forment également des partenariats avec des recycleurs de batteries et des prestataires de stockage d'énergie pour boucler la boucle sur les matériaux et stabiliser les charges de recharge.

Les fabricants répondent aux goulets d'étranglement d'infrastructure avec des solutions incluant des chargeurs à haute capacité, du stockage sur site et des logiciels d'équilibrage de charge qui réduisent les charges de pointe. L'intégration avec la prise de décision collaborative aéroportuaire et les systèmes de gestion des ressources devient un argument de vente clé, car elle lie le dispatch des véhicules aux changements de porte d'embarquement, au timing des équipages et aux mises à jour des vols entrants. Des opportunités dans les espaces vierges existent dans l'orchestration autonome, l'échange de batteries pour les véhicules à service continu et la gestion thermique avancée pour les performances par temps froid. La consolidation des prestataires de services au sol augmente le pouvoir d'achat et élève les attentes en matière de disponibilité et d'adhérence aux niveaux de service, ce qui pousse les fournisseurs à élargir les garanties et à introduire des modèles de paiement à la performance. Nous observons également un intérêt accru pour l'intégration verticale des batteries et de l'électronique de puissance, visant à réduire la dépendance aux chaînes d'approvisionnement externes. Les fournisseurs s'engagent dans des projets pilotes avec les aéroports et les compagnies aériennes pour valider les opérations tout en gérant les exigences de cybersécurité et les règles de sécurité côté piste.

Les investissements dans de grands hubs de recharge dans les principaux aéroports soutiennent l'expansion rapide des flottes électriques et répondent à un goulet d'étranglement clé dans l'adoption. Les coentreprises régionales et les usines de fabrication locale en Asie permettent aux fournisseurs de satisfaire aux exigences de contenu domestique et de réduire les délais de livraison. Les essais de dégivrage autonome et les projets pilotes d'échange de batteries indiquent un rôle croissant pour les innovations logicielles et énergétiques dans les catégories à forte utilisation. Ces démarches reflètent un champ concurrentiel qui investit à la fois dans les produits et les infrastructures pour sécuriser des relations de service à long terme.

Leaders du secteur des véhicules de soutien au sol aéroportuaire

Mallaghan Group LTD.

ALVEST GROUP

Textron Inc.

Oshkosh AeroTech (Oshkosh Corporation)

Vestergaard Company A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification dans les grands hubs et la mutualisation des flottes créent un espace de croissance à court terme pour les fournisseurs capables de proposer des solutions complètes, incluant véhicules, charge, gestion de l'énergie et service garantissant la disponibilité. Les déploiements récents et les programmes d'infrastructure renforcent cette orientation. Hawaiian Airlines a déclaré 116 véhicules de support au sol électriques à batterie à l'aéroport d'Honolulu à juin 2026, atteignant 73 % d'électrification de sa flotte GSE locale, tandis que LaGuardia Gateway Partners a lancé en mai 2026 un projet visant à installer 164 nouveaux points de charge eGSE au Terminal B (achèvement prévu pour 2027). Ensemble, ces actions mettent en évidence des opportunités dans les architectures de charge normalisées, la télématique de flotte et les outils de maintenance qui réduisent les temps d'arrêt au sein de flottes mixtes électriques et existantes.

L'automatisation et l'assistance avancée à la conduite représentent également un domaine d'opportunité concret où se recoupent les objectifs de sécurité, de productivité de la main-d'œuvre et de réduction des dommages. En mai 2026, l'aéroport de Schiphol a lancé l'exploitation d'un TaxiBot électrique avec easyJet, Airbus et Menzies pour les opérations de push-back des A320, montrant comment les concepts de remorquage hybride peuvent réduire l'utilisation des moteurs d'aéronefs pendant les phases de roulage et augmenter la demande de tracteurs de remorquage et de systèmes de contrôle compatibles. De grands programmes d'achat indiquent en outre un volume adressable à court terme pour les plateformes électriques dans plusieurs catégories ; en avril 2026, SATS a attribué des contrats pour plus de 200 unités GSE électriques pour l'aéroport de Changi, et Menzies Aviation a déclaré avoir atteint un objectif mondial de 25 % de flotte GSE électrique après un investissement de 200 millions USD (mai 2026), soutenant les opportunités pour les OEM et intégrateurs capables d'accroître les livraisons, la formation et le support pièces à travers des réseaux multi-stations.

Développements récents du secteur

- Juillet 2026 : Textron GSE a lancé le tracteur à bagages électrique TUG MX4, ajoutant une option électrique dans une catégorie à fort volume utilisée pour les rotations passagers et cargo. Ce lancement renforce la profondeur de la gamme produit OEM en tracteurs électriques à batterie et soutient la standardisation de flotte pour les agents d'escale poursuivant des objectifs d'émissions tout en préservant la performance de rotation.

- Juillet 2025 : PAI Partners et l'ADIA ont finalisé l'acquisition d'une participation majoritaire dans ALVEST, un groupe majeur d'équipements de support au sol dont les marques desservent les flottes aéroportuaires et d'assistance en escale. Ce changement d'actionnariat soutient une capacité d'investissement continue pour l'électrification, le développement produit et la couverture de service mondiale à travers les sociétés opérationnelles d'ALVEST.

- Juin 2025 : Mallaghan a obtenu un contrat de fourniture pour livrer 53 camions de chargement aéronautique à Emirates Flight Catering, élargissant sa base installée dans un environnement de hub à fort débit. Cette commande renforce la demande de renouvellement de flotte à grande échelle dans le Golfe et accroît les opportunités d'après-vente et de service liées à des cycles d'utilisation quotidiens intensifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les véhicules de support au sol aéroportuaires utilisés côté piste et côté ville pour soutenir les rotations d'aéronefs, les mouvements de passagers et la manutention du fret, y compris les plateformes de véhicules et leurs systèmes embarqués.

Exclusions de périmètre : nous excluons la construction d'infrastructures aéroportuaires ainsi que les éléments d'assistance en escale purement manuels et non motorisés qui ne constituent pas des véhicules.

Aperçu de la segmentation

- Par type

- Avitailleurs

- Tracteurs et remorqueurs

- Bus passagers

- Véhicules de dégivrage

- Groupes d'alimentation au sol

- Autres

- Par application

- Assistance aux aéronefs

- Assistance aux passagers

- Assistance au fret

- Par source d'énergie

- Électrique

- Non-électrique

- Hybride

- Par utilisateur final

- Commercial

- Militaire

- Par propriété

- Appartenant aux aéroports

- Appartenant aux compagnies aériennes

- Prestataires de services de véhicules de soutien au sol/bailleurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la demande autour de l'activité aéroportuaire et des besoins de renouvellement de flotte, puis relie cela aux principales catégories de véhicules utilisées dans les opérations de piste. Nous nous appuyons sur des jeux de données publics de l'aviation et du transport, tels que les indicateurs de trafic de l'OACI, les mises à jour de trafic et opérationnelles de l'IATA, les statistiques d'activité aéroportuaire de la FAA et les séries transport d'Eurostat, qui nous aident à situer où l'utilisation des équipements et les cycles d'achat sont susceptibles de se resserrer.

Du côté de l'offre, nous examinons les communications des fabricants et prestataires de services, les brochures produits, les notes de certification et de sécurité, ainsi que les annonces d'achat des exploitants aéroportuaires pour comprendre les configurations typiques et les facteurs de prix. Des signaux complémentaires sont également tirés de sources telles que les flux commerciaux d'UN Comtrade, les publications douanières gouvernementales et les bases de données de brevets qui montrent comment évoluent les fonctionnalités d'électrification, de charge et d'autonomie. Des bases de données payantes sont utilisées de manière sélective pour les données financières et de renseignement d'entreprise, les vérifications au niveau des expéditions import-export, et les recherches de brevets lorsque les communications publiques sont limitées. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider quelle part des flottes au sol est renouvelée chaque année, quelle combinaison est commandée par type de véhicule, et comment les prix évoluent lorsque des options électriques et hybrides sont spécifiées. Nous avons échangé avec des équipes d'exploitation aéroportuaire, des prestataires d'assistance en escale, des gestionnaires de flotte, du personnel commercial côté OEM et des fournisseurs de composants à travers l'APAC, l'EMEA et les Amériques afin que le modèle reflète différentes tailles d'aéroports et conditions d'exploitation.

Répartition des répondants aux enquêtes de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Directions générales (CXO) : 17 % | APAC : 48 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 43 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement est établi selon une logique descendante et ascendante, où l'activité aéroportuaire et l'intensité de flotte servent à reconstituer un bassin de demande de véhicules adressable par région, puis traduit en valeur. En pratique, nous relions les embarquements et les mouvements d'aéronefs aux normes typiques d'équipement par poste de stationnement, aux cycles de renouvellement, et à la part d'assistance en escale externalisée, qui sont ensuite ajustés en fonction des nouvelles capacités aéroportuaires et des programmes de modernisation.

Pour que le modèle reste réaliste, un ensemble d'empreintes de marché est suivi, telles que la combinaison de tracteurs et tugs, bus, dégivreurs, camions d'avitaillement et groupes de parc commandés, le rythme d'électrification par type de véhicule, la durée de vie utile moyenne selon le cycle d'utilisation, et les fourchettes de prix observées pour les unités électriques par rapport aux non électriques. Lorsque les signaux de volume directs manquent, les lacunes sont traitées via des ratios proxy issus de classes d'aéroports similaires, puis revérifiées lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour des trajectoires de reprise des passagers et du fret, des cycles d'investissement et de la pression réglementaire sur les émissions, puis nous vérifions la direction par une régression multivariée légère sur les indicateurs de trafic aérien et le calendrier de renouvellement de flotte. Des approximations ascendantes sélectives sont utilisées comme contrôle, telles que des agrégations fournisseurs pour les principales catégories de véhicules dans les grandes régions et des échantillons de prix de vente moyen multipliés par la demande unitaire attendue afin de garantir la cohérence des totaux.

Validation des données et cycle de mise à jour

Les résultats sont testés par rapport à des signaux indépendants tels que les pipelines d'expansion aéroportuaire, les tendances d'utilisation des flottes des compagnies aériennes et le calendrier des marchés publics, puis tout écart important est examiné ligne par ligne avant validation finale. Lorsque les retours d'entretiens suggèrent un changement de comportement d'achat (par exemple, une infrastructure de charge retardant les commandes de véhicules électriques), les hypothèses sont revues et les répondants peuvent être recontactés pour confirmer la tendance.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des évolutions réglementaires majeures, des variations de change marquées ou d'importantes annonces d'investissement aéroportuaire. Avant livraison, nous effectuons un dernier passage sur les publications publiques les plus récentes afin que les clients reçoivent une vision actualisée correspondant aux conditions de marché les plus récentes.

Taille du marché des véhicules de support au sol aéroportuaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les véhicules de support au sol aéroportuaires peuvent varier car le périmètre n'est pas toujours défini de la même manière, et le calendrier des hypothèses de change et de prix varie également. Les différences proviennent aussi du fait que l'estimation soit ou non liée à une logique de renouvellement de flotte, ou qu'elle s'appuie davantage sur des ensembles d'équipements plus larges et des taux de croissance globaux.

L'écart principal provient du fait que les flottes militaires et de défense, ainsi que les équipements d'assistance en escale connexes qui ne sont pas toujours à base de véhicules, soient ou non intégrés au total, et Mordor Intelligence comptabilise les utilisateurs finaux commerciaux et militaires tout en gardant le dimensionnement ancré dans les catégories de véhicules et les signaux de demande liés au renouvellement, plutôt que d'y intégrer des dépenses d'assistance en escale plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,40 milliards USD (2026) | |

| Éditeur professionnel A | 8,40 milliards USD (2024) | Utilise une année de référence antérieure et tend à refléter une vision centrée sur les véhicules civils sans préciser clairement le traitement des flottes militaires, ce qui peut réduire le total par rapport aux modèles incluant les deux types d'utilisateurs finaux et une tarification actualisée. |

| Cabinet de conseil mondial B | 9,15 milliards USD (2025) | Définit le domaine comme les véhicules et équipements au sol, et le profil de croissance plus rapide suggère des hypothèses d'adoption et de hausse de prix plus agressives pour les plateformes électriques que ce qui est habituellement confirmé par le calendrier d'achat et les cycles de vie de flotte. |

L'écart observé dans le tableau s'explique principalement par ce qui est inclus dans le périmètre et par la rapidité avec laquelle l'électrification et la hausse des prix sont supposées se traduire dans les flottes livrées. En maintenant des hypothèses liées à l'utilisation en fonction du trafic, aux cycles de renouvellement et à un comportement d'achat validé, le chiffre final reste traçable à partir de quelques étapes reproductibles plutôt qu'à de vastes ensembles de dépenses.

Questions clés traitées dans le rapport

Quelle est la taille actuelle et la croissance attendue du marché des véhicules de soutien au sol aéroportuaire jusqu'en 2031 ?

Le marché des véhicules de soutien au sol aéroportuaire s'établit à 9,40 milliards USD en 2026 et devrait atteindre 11,91 milliards USD d'ici 2031, à un TCAC de 4,88 %.

Quelles régions sont en tête et affichent la croissance la plus rapide dans le domaine des véhicules de soutien au sol aéroportuaire ?

L'Amérique du Nord détenait 34,12 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,94 % jusqu'en 2031.

Quels types de véhicules et quelles applications sont les plus importants sur la période de prévision ?

Les tracteurs et remorqueurs ont représenté 30,78 % en 2025, et les véhicules de dégivrage sont les plus rapides à croître avec un TCAC de 7,43 % ; l'assistance aux aéronefs a conduit les applications avec 53,85 % en 2025 et l'assistance au fret progresse à un TCAC de 6,61 %.

Comment l'électrification modifie-t-elle les approvisionnements en opérations au sol aéroportuaires ?

Les variantes électriques progressent à un TCAC de 9,55 % tandis que le non-électrique domine encore le parc installé, car les mandats, les incitations et un coût total de possession plus faible orientent les nouvelles commandes vers les plateformes à batteries là où la capacité de recharge le permet.

Quels modèles de propriété gagnent des parts pour les flottes de soutien au sol ?

Les flottes appartenant aux compagnies aériennes détenaient 40,10 % en 2025 en tant que modèle hérité, tandis que les prestataires de services et les bailleurs se développent à un TCAC de 6,64 % avec des services groupés de maintenance et d'énergie.

Quels facteurs de risque pourraient ralentir l'adoption des véhicules de soutien au sol électriques ?

Les coûts initiaux élevés, les contraintes de réseau et de recharge, et les goulets d'étranglement de la chaîne d'approvisionnement en batteries et semi-conducteurs sont les principaux freins à l'adoption au cours des deux à quatre prochaines années.

Dernière mise à jour de la page le: