Taille et part du marché des systèmes de sécurité des pistes d'aéroport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.81 Milliards de dollars |

| Taille du Marché (2031) | 4.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de sécurité des pistes d'aéroport par Mordor Intelligence

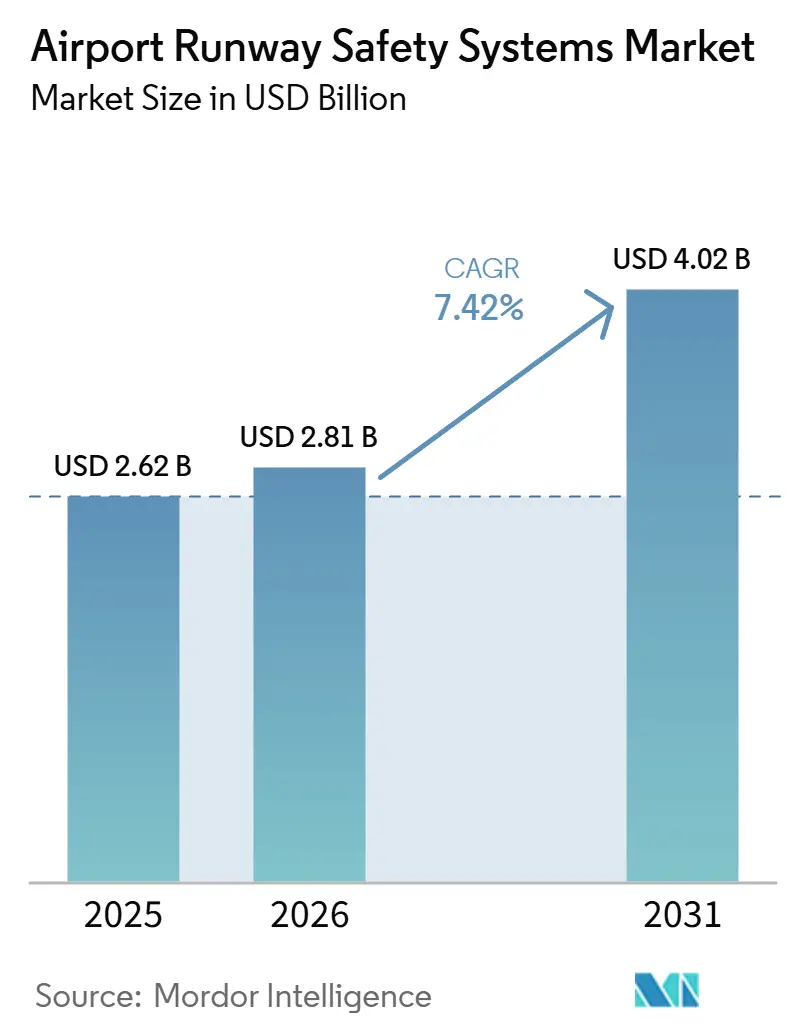

La taille du marché des systèmes de sécurité des pistes d'aéroport devrait passer de 2,62 milliards USD en 2025 à 2,81 milliards USD en 2026 et devrait atteindre 4,02 milliards USD d'ici 2031 à un TCAC de 7,42 % sur la période 2026-2031. Les incursions sur piste et les catégories d'accidents connexes ont augmenté entre 2023 et 2024, ce qui a maintenu le marché des systèmes de sécurité des pistes d'aéroport sous haute surveillance de la part des opérateurs et des régulateurs en 2026. Sur le marché des systèmes de sécurité des pistes d'aéroport, les signaux politiques favorisent désormais les déploiements fondés sur des normes, le plan de la FAA visant à équiper 74 aéroports américains d'ici fin 2026 guidant les calendriers d'approvisionnement et les budgets. Les architectures technologiques combinant radar, LiDAR, ADS-B coopératif et analyses basées sur l'intelligence artificielle (IA) gagnent en préférence de sélection, car les programmes du marché des systèmes de sécurité des pistes d'aéroport visent une conscience situationnelle unifiée à des coûts de cycle de vie réduits. Ce changement favorise également les déploiements natifs en nuage, où les projets de l'Initiative de conscience de surface de la FAA illustrent une voie plus rapide vers le déploiement de capacités sur le marché des systèmes de sécurité des pistes d'aéroport.

Principaux enseignements du rapport

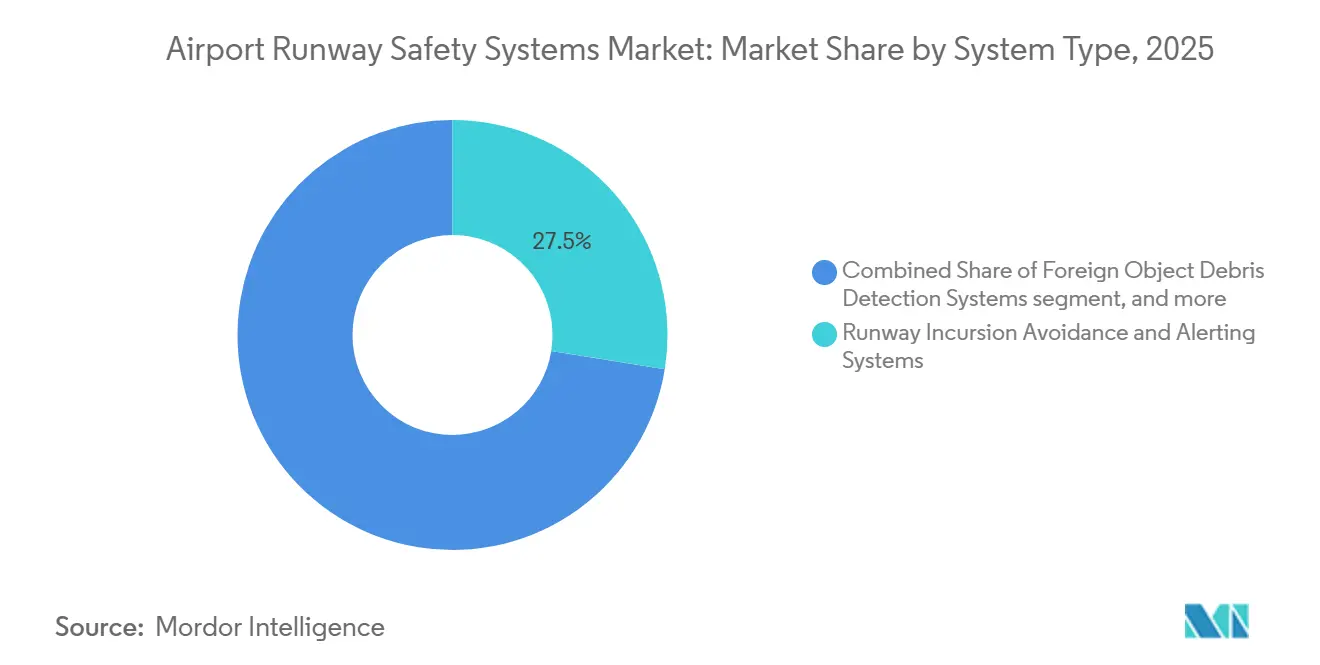

- Par type de système, les systèmes d'évitement et d'alerte d'incursion sur piste représentaient une part de 27,54 % du marché des systèmes de sécurité des pistes d'aéroport en 2025, tandis que la détection de débris d'objets étrangers devrait se développer à un TCAC de 8,15 % jusqu'en 2031.

- Par technologie, le radar représentait une part de 33,45 % du marché des systèmes de sécurité des pistes d'aéroport en 2025, tandis que le LiDAR devrait enregistrer un TCAC de 8,26 % jusqu'en 2031.

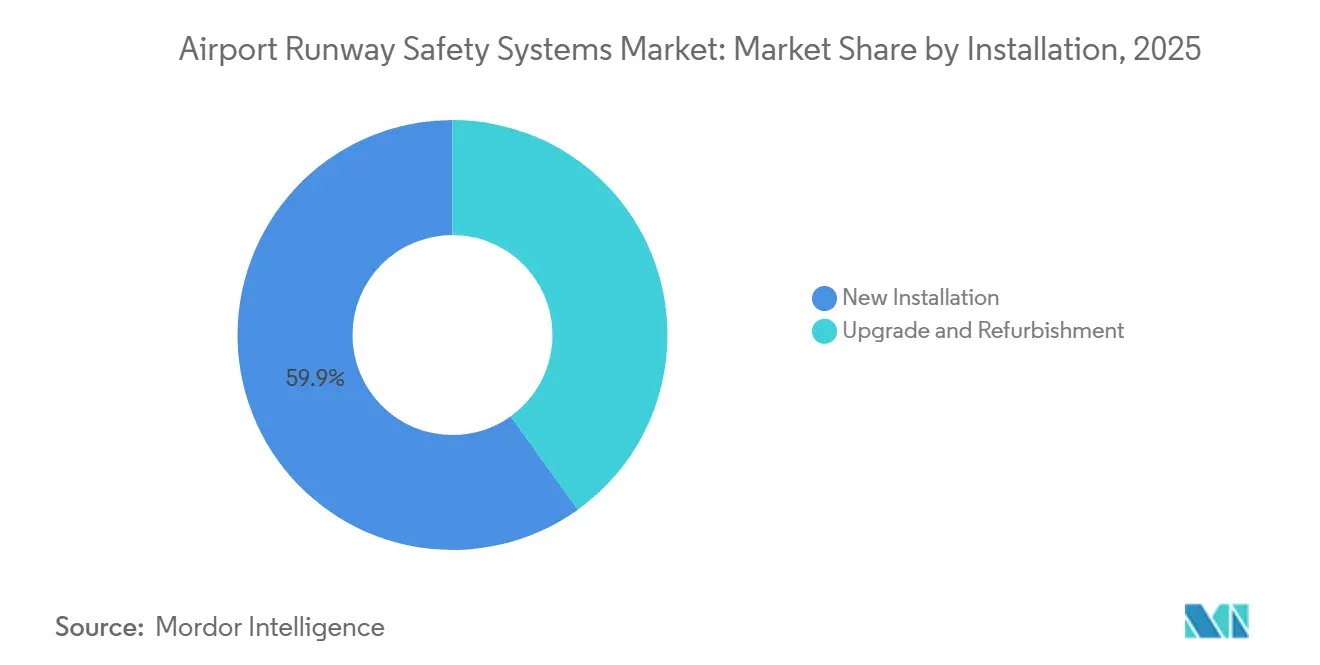

- Par installation, les nouvelles installations représentaient 59,91 % du marché des systèmes de sécurité des pistes d'aéroport en 2025 et devraient croître à un TCAC de 7,86 % jusqu'en 2031.

- Par utilisateur final, les aéroports commerciaux détenaient une part de 77,23 % du marché des systèmes de sécurité des pistes d'aéroport en 2025, tandis que le segment devrait progresser à un TCAC de 8,02 % jusqu'en 2031.

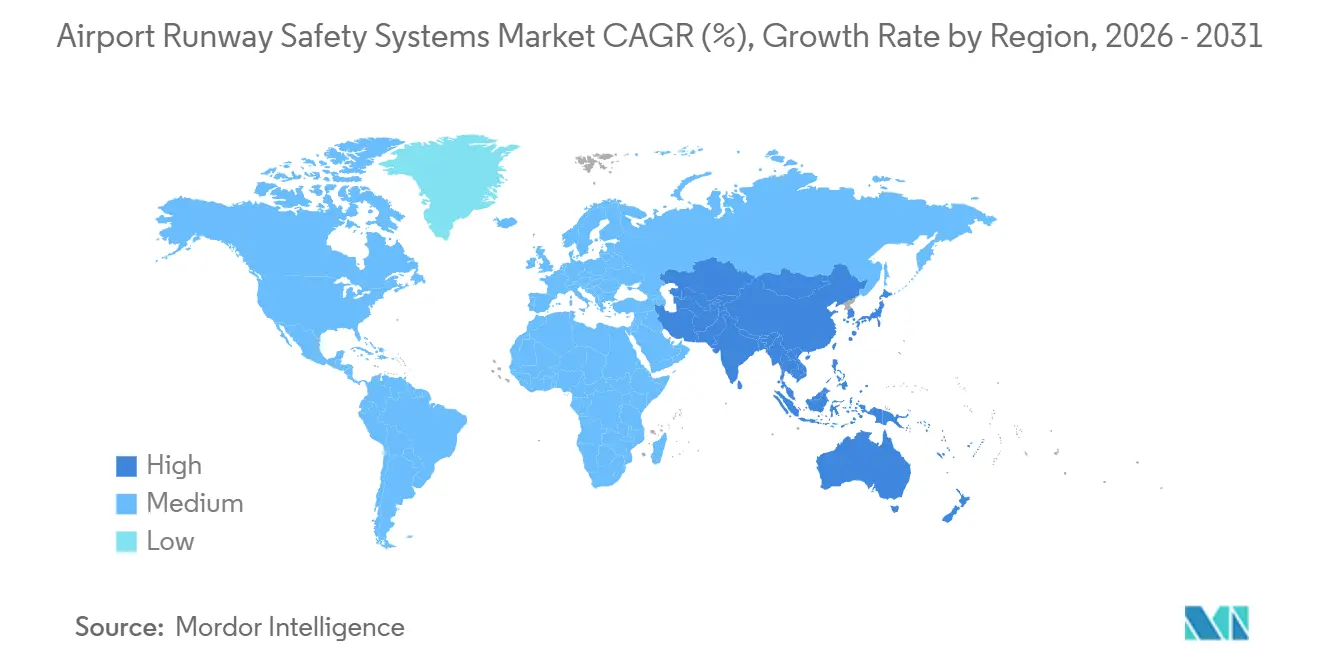

- Par géographie, l'Amérique du Nord a dominé le marché des systèmes de sécurité des pistes d'aéroport avec une part de 34,56 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un TCAC de 8,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de sécurité des pistes d'aéroport

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation du trafic aérien mondial et du débit des pistes nécessitant des améliorations de la sécurité | +2.1% | Mondial, en particulier Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité aéronautique internationale stimulant l'adoption des systèmes | +1.8% | Mondial, avec une application concentrée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accélération des initiatives de modernisation des aéroports et d'infrastructure intelligente | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Déploiement accru de technologies avancées de surveillance et de guidage des mouvements de surface | +1.3% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incidence croissante des événements liés aux débris d'objets étrangers (FOD) déclenchant une demande de systèmes de détection automatisés | +1.2% | Mondial, avec une forte adoption dans les grands hubs | Court terme (≤ 2 ans) |

| Intégration de l'IA et de l'analyse de données pour la gestion prédictive des risques sur piste | +0.9% | Gains précoces en Amérique du Nord et dans l'UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du trafic aérien mondial et du débit des pistes nécessitant des améliorations de la sécurité

La croissance des volumes de passagers et des opérations soutient la demande d'outils de surveillance en couches, d'alerte et de conscience situationnelle dans le cockpit sur le marché des systèmes de sécurité des pistes d'aéroport. Airports Council International a signalé une hausse du trafic en 2024, ce qui entraîne une densité plus élevée des mouvements sur piste et renforce la nécessité d'une détection automatisée des conflits associée à des outils pour les contrôleurs. Les données d'incidents de la FAA soulignent comment l'augmentation des opérations concentre les risques sur les surfaces les plus fréquentées, ce qui soutient les investissements dans la conscience de surface et la logique d'état des pistes. Pour maintenir le débit, les nouvelles pistes et les reconfigurations de voies de circulation dans les grands hubs nécessitent des mises à niveau parallèles des systèmes de surveillance des mouvements de surface afin de maintenir les normes de séparation sous les charges de pointe. Le marché des systèmes de sécurité des pistes d'aéroport bénéficie également de cas d'utilisation de formation à haute fréquence, dans lesquels les contrôleurs et les pilotes dépendent d'alertes cohérentes dans des conditions météorologiques et de trafic variées qui dépassent les limites de la surveillance manuelle. Cet environnement soutient un axe d'achat sur les systèmes qui raccourcissent les intervalles de détection à l'alerte et qui s'intègrent aux outils de la tour et aux avis du cockpit sans alourdir la charge de travail des contrôleurs.

Réglementations strictes en matière de sécurité aéronautique internationale stimulant l'adoption des systèmes

Les programmes réglementaires compriment les cycles de décision à mesure que la technologie de sécurité passe des achats discrétionnaires aux ensembles de capacités obligatoires sur le marché des systèmes de sécurité des pistes d'aéroport. Le plan de la FAA visant à déployer des dispositifs d'incursion sur piste dans 74 aéroports américains d'ici fin 2026 montre comment la politique peut fixer un calendrier définitif pour le déploiement d'outils de conscience de surface.[1]Administration fédérale de l'aviation, "La FAA lance l'initiative finale du portefeuille de sécurité des pistes," Administration fédérale de l'aviation, faa.gov L'Organisation de l'aviation civile internationale (OACI) a élevé la réduction des incursions sur piste dans la planification multilatérale de la sécurité, soulignant la nécessité de déployer des capacités de surveillance et d'alerte qui s'adaptent à la croissance du trafic. Cet élan profite aux fournisseurs établis qui peuvent absorber les frais généraux de certification et aligner les artefacts d'ingénierie avec une documentation prête pour l'audit sur le marché des systèmes de sécurité des pistes d'aéroport. Les opérateurs utilisent également ces ensembles de règles pour justifier la réaffectation du budget vers des plateformes de fusion multi-capteurs qui produisent des résultats de prévention des incidents dans des environnements réglementés.

Déploiement accru de technologies avancées de surveillance et de guidage des mouvements de surface

Le renouvellement du matériel et la fusion de capteurs remodèlent les capacités de base sur le marché des systèmes de sécurité des pistes d'aéroport. La FAA a attribué à Saab AB des contrats pour moderniser les radars de surveillance des mouvements de surface dans 44 aéroports américains, remplaçant les unités vieillissantes par une technologie à semi-conducteurs conçue pour une fiabilité accrue et des coûts de cycle de vie réduits. Thales continue de déployer le radar de surveillance secondaire RSM NG associé à la prise en charge ADS-B, une configuration qui s'adapte à des volumes de cibles élevés et à de multiples sorties de données pour un espace aérien complexe.[2]Thales Group, "Thales lance le meilleur radar de surveillance aérienne secondaire civil et militaire simultané de sa catégorie, le RSM NG / IFF," Thales Group, thalesgroup.com Ces choix de plateformes illustrent pourquoi le marché des systèmes de sécurité des pistes d'aéroport favorise désormais les architectures qui combinent radar, surveillance coopérative et fusion de données. Ils montrent également comment les risques de maintenance et d'obsolescence sont gérés grâce à la modularité, la redondance et la croissance des fonctionnalités définies par logiciel dans des environnements critiques. Avec des cycles de remplacement actifs dans les grands hubs, les intégrateurs privilégient les systèmes qui maintiennent la continuité de service lors de la transition et qui répondent aux critères de cybersécurité en évolution sans échanges matériels étendus.

Intégration de l'IA et de l'analyse de données pour la gestion prédictive des risques sur piste

L'apprentissage automatique (AA) fait évoluer le marché des systèmes de sécurité des pistes d'aéroport d'une alerte réactive vers un soutien prédictif et prescriptif pour les décisions de la tour et du cockpit. Des recherches soutenues par la NASA publiées en 2025 ont validé l'utilisation de l'apprentissage Q conservateur pour l'assistance à la configuration des pistes, démontrant une forte conformité avec les contraintes de sécurité dans des simulations réalistes dans des aéroports à fort trafic. Le concept SURF-A de Honeywell intègre le GPS avec l'ADS-B pour créer des alertes de conflit dans le cockpit qui étendent la conscience situationnelle au-delà du champ de vision du contrôleur. Southwest Airlines active SmartRunway et SmartLanding sur l'ensemble de sa flotte B737 pour étendre les repères de conscience de l'approche stabilisée et de la piste dans diverses conditions d'exploitation. Les aéroports testent également la perception pilotée par l'IA autour des postes de stationnement des aéronefs, où le LiDAR et l'analyse vidéo peuvent détecter des débris et des équipements au sol dans les enveloppes de sécurité avant les arrivées. À mesure que ces systèmes se connectent à la surveillance de surface, la prévention des incidents devient un résultat continu, ce qui élève le seuil de qualité sur l'ensemble du marché des systèmes de sécurité des pistes d'aéroport.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigences élevées en capital d'investissement et retour sur investissement incertain pour les petits aéroports | -1.4% | Aéroports régionaux et à faible trafic, en particulier en Amérique du Nord | Moyen terme (2-4 ans) |

| Défis d'intégration avec les infrastructures aéroportuaires vieillissantes et les systèmes existants | -0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Disponibilité limitée de financement pour les aéroports régionaux et à faible trafic | -0.8% | Régions en développement, aéroports ruraux | Long terme (≥ 4 ans) |

| Risques croissants en matière de cybersécurité associés aux systèmes numériques de sécurité des pistes | -0.5% | Mondial, avec des préoccupations aiguës dans les secteurs d'infrastructure critique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital d'investissement et retour sur investissement incertain pour les petits aéroports

L'intensité capitalistique et les contraintes budgétaires d'exploitation rendent plus difficile pour les petits aéroports le financement de systèmes complets de surveillance des mouvements de surface et d'alerte. Même lorsque les coûts matériels diminuent, les dépenses de programme comprennent toujours l'intégration, l'équipement des véhicules, la formation du personnel et la cybersécurité, ce qui étire les fonds limités sur plusieurs cycles budgétaires. Les approches natives en nuage, telles que les déploiements de l'Initiative de conscience de surface soutenus par la FAA, peuvent réduire les coûts initiaux et le temps d'installation, aidant davantage de sites à adopter la conscience situationnelle de surface sans grande infrastructure radar. Les systèmes basés sur l'ADS-B coopératif simplifient l'installation et permettent le déploiement en 90 jours dans des environnements avec tour de contrôle, réduisant la complexité de planification et les risques de perturbation du service. Cependant, les frais récurrents et les exigences de conformité en matière de cybersécurité posent des défis aux petits opérateurs, qui doivent prioriser les initiatives génératrices de revenus par rapport aux mises à niveau de systèmes non essentiels. Cette dynamique encourage une approche modulaire où les aéroports ajoutent des capacités par phases liées aux profils opérationnels et aux schémas de pointe saisonniers.

Risques croissants en matière de cybersécurité associés aux systèmes numériques de sécurité des pistes

Les systèmes numériques de sécurité des pistes dépendent de réseaux connectés, ce qui élargit la surface d'attaque et augmente les exigences d'assurance. La FAA a proposé de nouveaux critères de cybersécurité pour les systèmes d'aéronefs qui exigent l'identification des risques, des atténuations en couches et des instructions pour le maintien de la navigabilité, et cette norme de diligence influence les attentes pour les plateformes au sol également. Les règles de sécurité de l'information de l'AESA intègrent l'assurance de la chaîne d'approvisionnement et la gestion des vulnérabilités dans les voies de certification, obligeant les aéroports et les fournisseurs à valider l'intégrité de bout en bout. Un avis de 2025 a mis en évidence une vulnérabilité dans la signalisation d'évitement de collision qui pourrait déclencher des avis erronés sous des entrées falsifiées, soulignant la criticité des mesures d'authentification et de résilience dans les fonctions dépendant des radiofréquences. Ces exigences ajoutent du travail aux activités d'ingénierie des systèmes et de support sur le marché des systèmes de sécurité des pistes d'aéroport, notamment le renforcement des segments réseau et l'adoption de modèles de confiance zéro. Pour les acheteurs et les fournisseurs, la planification de l'assurance cybernétique fait désormais partie de la liste de contrôle de sélection et du manuel de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les systèmes de détection de débris d'objets étrangers (FOD) mènent le pipeline d'innovation

Les systèmes d'évitement et d'alerte d'incursion sur piste détenaient la plus grande part du marché des systèmes de sécurité des pistes d'aéroport à 27,54 % en 2025, soutenus par la démarche de la FAA visant à ajouter des dispositifs d'incursion sur piste et des programmes qui améliorent la conscience situationnelle dans le cockpit et la tour. Le marché des systèmes de sécurité des pistes d'aéroport continue d'étendre sa couche d'alerte en utilisant des signaux GPS et de surveillance coopérative dans les outils du cockpit et de la tour, réduisant ainsi le temps de réaction lors de mouvements de surface complexes. La détection de débris d'objets étrangers est le type de système à la croissance la plus rapide, avec un TCAC de 8,15 % jusqu'en 2031, reflétant la demande des opérateurs pour des balayages automatisés des pistes et des seuils de détection à haute confiance dans des conditions de faible visibilité. Une part croissante des déploiements associe des capteurs optiques fixes à la classification par apprentissage automatique pour localiser les débris, envoyer des équipes et enregistrer les délais de fermeture pour une amélioration continue, ce qui s'aligne sur la tendance du marché des systèmes de sécurité des pistes d'aéroport vers des opérations de terrain prédictives. Les systèmes de surveillance et de guidage des mouvements de surface restent une couche centrale, tandis que les variantes hébergées dans le nuage raccourcissent les fenêtres d'installation et simplifient la mise à l'échelle sur les réseaux multi-aéroports.

Les choix d'approvisionnement reflètent désormais une réflexion sur le cycle de vie, avec davantage d'aéroports recherchant des systèmes modulaires qui s'intègrent à l'éclairage, aux marquages et au suivi des véhicules. Les grands hubs continuent de mettre à niveau leur logique de surveillance et de sécurité, tandis que les aéroports de taille moyenne adoptent la conscience basée sur l'ADS-B pour progresser vers une capacité A-SMGCS complète au fil du temps. L'éclairage et la signalisation de piste autonomes sont intégrés dans des plateformes plus larges afin que les opérateurs puissent ajuster et vérifier les configurations selon des règles d'automatisation alignées sur les états de mouvement. Les systèmes d'arrêt et la surveillance des chaussées se développent à mesure que les pistes s'allongent et que les cycles de resurfaçage s'accélèrent, avec le LiDAR et l'inspection basée sur la vision ajoutant des gains mesurables en fiabilité d'inspection. Dans toutes ces catégories, le marché des systèmes de sécurité des pistes d'aéroport favorise les architectures interopérables qui permettent une amélioration continue, avec de nouvelles données informant les procédures opérationnelles et la maintenance prédictive après chaque événement ou balayage. Cette approche soutient de meilleures performances à l'heure et la prévention des incidents sans surcharger les flux de travail des contrôleurs ou des équipages.

Par technologie : le LiDAR perturbe l'avantage d'antériorité du radar

Le radar commandait une part de 33,45 % du mix technologique en 2025, tandis que le LiDAR devrait croître à 8,26 % jusqu'en 2031, les aéroports privilégiant la conscience de surface au niveau millimétrique et la fiabilité par mauvais temps. Le marché des systèmes de sécurité des pistes d'aéroport s'est longtemps appuyé sur le radar de surveillance secondaire pour la surveillance de surface et d'approche, et les unités de nouvelle génération gèrent désormais des volumes de cibles élevés et de multiples flux de sortie pour soutenir un trafic complexe. Le LiDAR complète le radar en détectant les débris fins et les anomalies de surface à courte portée avec une haute précision de positionnement, ce qui améliore à la fois la réponse aux débris d'objets étrangers et les programmes de sécurité des aires de trafic. Les systèmes infrarouges et optiques étendent la détection aux conditions nocturnes et de faible visibilité, tandis que les modèles d'IA améliorent la confiance de classification pour les débris, la faune et les équipements au sol autour de la zone de mouvement. Les technologies ADS-B coopératives sont déployées pour étendre la conscience situationnelle de surface dans les aéroports avec tour de contrôle qui manquent de couverture radar traditionnelle, avec des programmes de la FAA démontrant un déploiement rapide et une utilisabilité par les contrôleurs. Le résultat est un marché des systèmes de sécurité des pistes d'aéroport qui favorise de plus en plus la fusion de capteurs, où le radar confirme les cibles à distance tandis que les entrées LiDAR et optiques résolvent les dangers à courte portée.

Les priorités d'intégration comprennent désormais des plateformes de fusion de données qui normalisent les flux et appliquent la logique de sécurité conformément aux concepts opérationnels établis. Les aéroports et les prestataires de services de navigation aérienne souhaitent des choix technologiques qui maintiennent les performances sous interférence et stress cybernétique, tout en fournissant des pistes d'audit et des diagnostics de maintenance qui simplifient la conformité. Les fournisseurs répondent à ces besoins avec des composants modulaires, des architectures redondantes et des analyses activées par le nuage qui s'adaptent à plusieurs aéroports sans nécessiter d'infrastructure sur mesure. À mesure que les modèles d'IA mûrissent, le traitement en périphérie sur les caméras et les capteurs réduit la latence et la charge réseau, s'alignant sur les exigences des contrôleurs pour des alertes rapides et fiables. Le marché des systèmes de sécurité des pistes d'aéroport continue de converger la détection et l'analyse afin que les opérateurs puissent capturer la valeur complète du cycle de vie de chaque point de données, de la détection des dangers à l'examen post-incident. Ce mix soutient une assurance de sécurité plus efficace et des intervalles plus courts entre la détection et l'atténuation.

Par installation : les nouvelles installations dominent mais les mises à niveau gagnent en dynamique

Les nouvelles installations représentaient 59,91 % des déploiements en 2025 et devraient croître à 7,86 % jusqu'en 2031, reflétant le nombre croissant de sites en construction neuve spécifiant des écosystèmes de sécurité intégrés dès le départ. Les aéroports qui planifient de nouvelles pistes et terminaux intègrent les systèmes de surveillance des mouvements de surface, les feux d'état et les alertes intégrées dans la conception de base pour éviter la complexité de la rénovation. Le marché des systèmes de sécurité des pistes d'aéroport bénéficie également des cycles de mise à niveau dans les grands hubs existants, où les anciens radars et processeurs sont remplacés par des unités à semi-conducteurs dotées de redondance et d'une maintenabilité modulaire. La modernisation soutenue par la FAA souligne comment les programmes de remplacement réduisent les charges de maintenance et améliorent la disponibilité, soutenant directement la prévention des incidents dans les aéroports à haute densité. Les améliorations parallèles de la sécurité dans le cockpit, telles que la logique SURF-A et SmartRunway, étendent la couche de protection dans les postes de pilotage et comblent les lacunes dans la conscience tour-cockpit.[3]Honeywell Aerospace, "SURF-A Alertes de Surface," Honeywell Aerospace, honeywell.com

La demande de mise à niveau s'élargit à mesure que les opérateurs évaluent simultanément le coût, les temps d'arrêt et la posture cybernétique. Les déploiements de surveillance coopérative natifs en nuage permettent aux aéroports d'échelonner la croissance des capacités, en ajoutant couverture et alertes avec un minimum de travaux sur le terrain ou d'interruptions de service. Ce séquençage soutient le retour sur investissement en alignant les dépenses en capital sur la croissance du trafic et les objectifs de performance en matière de sécurité. Les voies de construction neuve et de rénovation convergent vers la même destination, où les services A-SMGCS de niveau 3 ou niveau 4 guident le routage et la détection des conflits dans des concepts opérationnels unifiés. Le marché des systèmes de sécurité des pistes d'aéroport reflète cette convergence en privilégiant la fusion de capteurs, les plateformes de données évolutives et les contrats de support sur le cycle de vie qui garantissent les performances sur des horizons pluriannuels. Les fournisseurs capables de livrer par phases tout en préservant l'optionnalité à long terme ont un avantage lors des déploiements multi-aéroports.

Par utilisateur final : les aéroports commerciaux tirent les volumes, les militaires ajoutent de la complexité

Les aéroports commerciaux détenaient une part de 77,23 % en 2025 et devraient croître à 8,02 % jusqu'en 2031, soutenus par une croissance soutenue du trafic passagers et des expansions dans les grands hubs. Les compagnies aériennes et les opérateurs continuent de mettre l'accent sur la prévention des incidents lors des opérations de pointe, ce qui maintient la surveillance de surface, la logique d'état des pistes et les alertes dans le cockpit en tête des priorités sur le marché des systèmes de sécurité des pistes d'aéroport. À mesure que les installations commerciales augmentent leur débit, elles associent le renouvellement du matériel à des processus pilotés par les données, de sorte que les alertes alimentent les flux de travail de répartition et d'inspection. L'accent mis sur la culture de la sécurité et l'automatisation est désormais courant dans les aéroports de niveau 1, où la résilience opérationnelle est essentielle pour les performances à l'heure. La conscience de surface activée par le nuage aide les aéroports du marché intermédiaire à améliorer la visibilité de base, à raccourcir les délais de déploiement et à réduire les tâches de maintenance par rapport aux parcs radar existants.

Les exigences militaires façonnent une voie parallèle qui influence souvent les normes commerciales. Les programmes de défense exigent des environnements logiciels renforcés, des artefacts de certification stricts et des réseaux sécurisés qui s'alignent sur les pratiques modernes de sécurité des technologies opérationnelles, stimulant l'adoption d'architectures définies par logiciel et de systèmes d'exploitation en temps réel avec déterminisme et accréditations de sécurité pouvant être étendus aux scénarios à double usage. Au fil du temps, ces contrôles s'intègrent dans les approvisionnements commerciaux, en particulier là où les exigences d'infrastructure critique reflètent les normes de sécurité nationale. Le secteur des systèmes de sécurité des pistes d'aéroport est donc façonné à la fois par les schémas commerciaux et militaires, avec une pollinisation croisée évidente dans le renforcement cybernétique et l'assurance de mission. Les fournisseurs qui conçoivent selon un niveau d'exigence plus élevé et documentent minutieusement la conformité sont positionnés pour servir les deux types d'utilisateurs finaux.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec une part de 34,56 % en 2025, tandis que l'Asie-Pacifique devrait croître à 8,21 % jusqu'en 2031, soulignant la maturité régionale divergente sur le marché des systèmes de sécurité des pistes d'aéroport. Les programmes américains ciblant la réduction des incursions sur piste et les mises à niveau de la conscience de surface orientent les approvisionnements vers des déploiements rapides qui comblent les lacunes de surveillance dans les aéroports avec tour de contrôle. Les contrats de modernisation qui remplacent les anciens radars par des unités à semi-conducteurs traitent les risques de fiabilité et de maintenance dans les hubs les plus fréquentés. Ces actions s'associent à des systèmes d'alerte dans le cockpit qui étendent la couverture de sécurité et alignent la conscience des équipages de conduite avec les avis de la tour sur le marché des systèmes de sécurité des pistes d'aéroport. Ensemble, ils produisent un modèle de protection en couches qui s'adapte à la croissance opérationnelle sans augmenter le risque d'incident proportionnellement.

La croissance prévue de l'Asie-Pacifique reflète les expansions de réseau et les nouvelles pistes qui adoptent des écosystèmes de sécurité intégrés lors de la conception. Les choix de programme mettent l'accent sur le routage et le guidage A-SMGCS, la fusion multi-capteurs et les plateformes de données qui soutiennent la maintenance prédictive pour les systèmes de sécurité des pistes d'aéroport. Le LiDAR et l'analyse optique complètent le radar dans des conditions de faible visibilité, ce qui est important pour les opérations par tous temps dans les hubs fréquentés. La surveillance coopérative comble les lacunes de déploiement et accélère la couverture pour les aéroports avec tour de contrôle sans parcs radar existants. Au fil du temps, ces investissements construisent une architecture équilibrée dans laquelle la détection et l'alerte automatisées aident les contrôleurs à maintenir des temps de réponse cohérents lors des flux de pointe. Ainsi, le marché des systèmes de sécurité des pistes d'aéroport prévoit une croissance plus rapide des capacités dans les réseaux en expansion de l'Asie-Pacifique.

La trajectoire de l'Europe est définie par des obligations strictes en matière de cybersécurité et de sécurité de l'information qui façonnent désormais les architectures de solutions dès le départ. Le régime PART-IS exige des évaluations des risques et la vérification des fournisseurs, ce qui influence les délais d'intégration et la profondeur de la documentation sur le marché des systèmes de sécurité des pistes d'aéroport. Les hubs et les réseaux maintiennent des approches multi-technologies, associant le radar éprouvé à l'ADS-B et à la détection optique pour assurer la redondance. Les contrats de cycle de vie avec des fenêtres de maintenance étendues sont courants, reflétant une préférence pour des gains de fiabilité mesurables et une croissance des fonctionnalités par phases. Dans les régions du Moyen-Orient et d'autres régions en croissance, les projets en construction neuve ciblent souvent des systèmes clés en main avec des niveaux élevés d'automatisation, ce qui établit une base de spécifications élevées à l'ouverture. Ces approches convergent à l'échelle mondiale vers le même objectif : une image de surface unifiée qui réduit la probabilité d'incident grâce à une détection plus rapide et des alertes plus claires sur le marché des systèmes de sécurité des pistes d'aéroport.

Paysage concurrentiel

L'écosystème de fournisseurs présente une fragmentation modérée. Les grands groupes aérospatiaux tels que Honeywell International Inc., Saab AB et Leonardo S.p.A. dominent les segments radar et surveillance en tirant parti de leur échelle et de leurs portefeuilles de produits intégrés. Les intégrateurs de niveau 1, les perturbateurs natifs en nuage et les spécialistes de niche définissent le schéma concurrentiel en 2026. Honeywell International Inc. continue d'étendre les alertes dans le cockpit avec SURF-A et SmartRunway, ce qui aide les compagnies aériennes à améliorer la conscience des pistes et des approches sans attendre les mises à niveau de l'infrastructure au sol. Southwest Airlines active SmartRunway et SmartLanding sur l'ensemble de sa flotte B737, signalant un fort soutien des compagnies aériennes pour l'augmentation de la sécurité basée dans le cockpit en parallèle avec les mises à niveau aéroportuaires. Ces actions renforcent le rôle des grands acteurs établis qui combinent l'effet de levier de la base installée, la profondeur de certification et le support étendu sur le marché des systèmes de sécurité des pistes d'aéroport.

Les fournisseurs natifs en nuage ciblent le coût et le délai de déploiement comme principaux facteurs de différenciation. Les déploiements de l'Initiative de conscience de surface basés sur Aerobahn de Saab ajoutent des cartes et des alertes orientées contrôleurs en utilisant l'ADS-B coopératif et le traitement en nuage, avec des cycles d'installation mesurés en semaines plutôt qu'en mois. Le fournisseur a également obtenu des contrats pour remplacer les radars de surveillance des mouvements de surface existants par des systèmes modernes à semi-conducteurs dans 44 grands aéroports américains, soulignant la double stratégie de conscience en nuage en premier et de modernisation du matériel, où le radar reste essentiel. uAvionix étend la surveillance coopérative aux aéroports avec tour de contrôle qui manquent de radar traditionnel, ce qui répond à une base adressable considérable tout en s'alignant sur les priorités des programmes de la FAA sur le marché des systèmes de sécurité des pistes d'aéroport. Ces offres montrent comment le logiciel en tant que service (SaaS), les capteurs modulaires et les services gérés remodèlent l'économie du déploiement.

Les spécialistes de niche continuent d'améliorer les performances d'une seule technologie tout en s'intégrant dans des architectures plus larges. Les solutions de détection de débris d'objets étrangers pilotées par l'IA offrent désormais des déploiements fixes avec classification ciblée et cartographie de précision, raccourcissant les cycles de dégagement des débris et permettant la maintenance prédictive à grande échelle. Les plateformes de perception LiDAR aident à détecter à la fois les dangers et les conflits de services au sol, améliorant la sécurité du retournement sans prolonger les temps de bloc. Les fournisseurs qui démontrent une robustesse cybernétique et une qualité de documentation gagneront en préférence de sélection, compte tenu du fardeau d'audit croissant entourant désormais les systèmes intégrés sur le marché des systèmes de sécurité des pistes d'aéroport. Au fil du temps, l'équilibre de la valeur des contrats continue de se déplacer vers les services de cycle de vie et les accords basés sur les résultats qui alignent les incitations autour de la réduction des incidents.

Leaders du secteur des systèmes de sécurité des pistes d'aéroport

Honeywell International Inc.

Leonardo S.p.A.

Saab AB

Indra Sistemas S.A.

ADB SAFEGATE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Southwest Airlines a sélectionné la technologie de sécurité des pistes de Honeywell. Southwest Airlines met en œuvre les logiciels SmartRunway et SmartLanding de Honeywell sur l'ensemble de sa flotte B737. Ces systèmes sont conçus pour améliorer la sécurité des pistes et l'efficacité opérationnelle en traitant les risques potentiels d'atterrissage et de piste.

- Juin 2025 : L'Administration fédérale de l'aviation (FAA) américaine a attribué à Saab AB un contrat pour mettre en œuvre son service de sécurité des pistes et de surface Aerobahn dans 26 aéroports américains supplémentaires. Le contrat s'inscrit dans le cadre du déploiement du bloc 3 de l'Initiative de conscience de surface (SAI) de la FAA, qui vise à améliorer la sécurité des pistes grâce à des solutions technologiques.

- Mars 2025 : La FAA a annoncé ses plans d'installation de technologies de sécurité améliorées dans 74 aéroports d'ici fin 2026 pour détecter les incursions sur piste en mettant en œuvre le dispositif d'incursion sur piste, qui sert d'aide-mémoire pour les contrôleurs de la circulation aérienne en indiquant l'état d'occupation des pistes.

Portée du rapport mondial sur le marché des systèmes de sécurité des pistes d'aéroport

Les systèmes de sécurité des pistes d'aéroport comprennent les technologies et équipements conçus pour prévenir les incursions sur piste, les sorties de piste et les collisions au sol lors des opérations des aéronefs. Ces systèmes améliorent la conscience situationnelle, facilitent la surveillance en temps réel et assurent des mouvements d'aéronefs sûrs dans toutes les conditions météorologiques et de visibilité. Les composants essentiels comprennent l'éclairage des pistes, le radar de surveillance des mouvements de surface, les feux d'état des pistes et les systèmes de détection de débris d'objets étrangers.

Le marché des systèmes de sécurité des pistes d'aéroport est segmenté par type de système, technologie, installation, utilisateur final et géographie. Par type de système, le marché est segmenté en systèmes d'évitement et d'alerte d'incursion sur piste, systèmes de surveillance et de guidage des mouvements de surface, systèmes de détection de débris d'objets étrangers (FOD), éclairage et signalisation des pistes, systèmes de surveillance et de gestion des chaussées, et lits d'arrêt de piste. Par technologie, le marché est segmenté en radar, LiDAR, infrarouge/optique et autres. Par installation, le marché est segmenté en nouvelles installations et mise à niveau et rénovation. Par utilisateur final, le marché est segmenté en aéroports commerciaux et aéroports militaires. Le rapport couvre également les tailles de marché et les prévisions pour les principaux pays dans les régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Systèmes d'évitement et d'alerte d'incursion sur piste |

| Systèmes de surveillance et de guidage des mouvements de surface |

| Systèmes de détection de débris d'objets étrangers (FOD) |

| Éclairage et signalisation des pistes |

| Systèmes de surveillance et de gestion des chaussées |

| Lit d'arrêt de piste |

| Radar |

| LiDAR |

| Infrarouge/Optique |

| Autres |

| Nouvelle installation |

| Mise à niveau et rénovation |

| Aéroports commerciaux |

| Aéroports militaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de système | Systèmes d'évitement et d'alerte d'incursion sur piste | ||

| Systèmes de surveillance et de guidage des mouvements de surface | |||

| Systèmes de détection de débris d'objets étrangers (FOD) | |||

| Éclairage et signalisation des pistes | |||

| Systèmes de surveillance et de gestion des chaussées | |||

| Lit d'arrêt de piste | |||

| Par technologie | Radar | ||

| LiDAR | |||

| Infrarouge/Optique | |||

| Autres | |||

| Par installation | Nouvelle installation | ||

| Mise à niveau et rénovation | |||

| Par utilisateur final | Aéroports commerciaux | ||

| Aéroports militaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des systèmes de sécurité des pistes d'aéroport ?

La taille du marché des systèmes de sécurité des pistes d'aéroport est de 2,62 milliards USD en 2025, atteignant 2,81 milliards USD en 2026 et 4,02 milliards USD d'ici 2031 à un TCAC de 7,42 %.

Quels domaines technologiques influencent le plus les décisions d'achat en 2026 ?

La fusion multi-capteurs associant radar, LiDAR, ADS-B coopératif et analyses basées sur l'IA façonne les choix car elle augmente la confiance de détection et réduit les coûts de cycle de vie.

Comment les réglementations influencent-elles les délais de déploiement pour la sécurité des pistes ?

Les programmes de la FAA et les exigences PART-IS de l'AESA accélèrent les déploiements en combinant des objectifs de sécurité avec des obligations de sécurité de l'information qui guident les approvisionnements et la conception des systèmes.

Quels segments dominent le marché des systèmes de sécurité des pistes d'aéroport et où se trouve la croissance la plus rapide ?

L'évitement et l'alerte d'incursion sur piste détient la plus grande part, tandis que la détection de débris d'objets étrangers et la technologie LiDAR enregistrent la croissance la plus rapide jusqu'en 2031.

Comment les nouvelles installations se comparent-elles aux projets de mise à niveau en termes de part des dépenses ?

Les nouveaux déploiements représentaient 59,91 % des dépenses de 2025 et croissent à un TCAC de 7,86 %, reflétant les constructions d'aéroports en terrain vierge et les mandats réglementaires pour les premières installations.

Dernière mise à jour de la page le: