Taille et part du marché des services aéroportuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 186.67 Milliards de dollars |

| Taille du Marché (2031) | 421.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services aéroportuaires par Mordor Intelligence

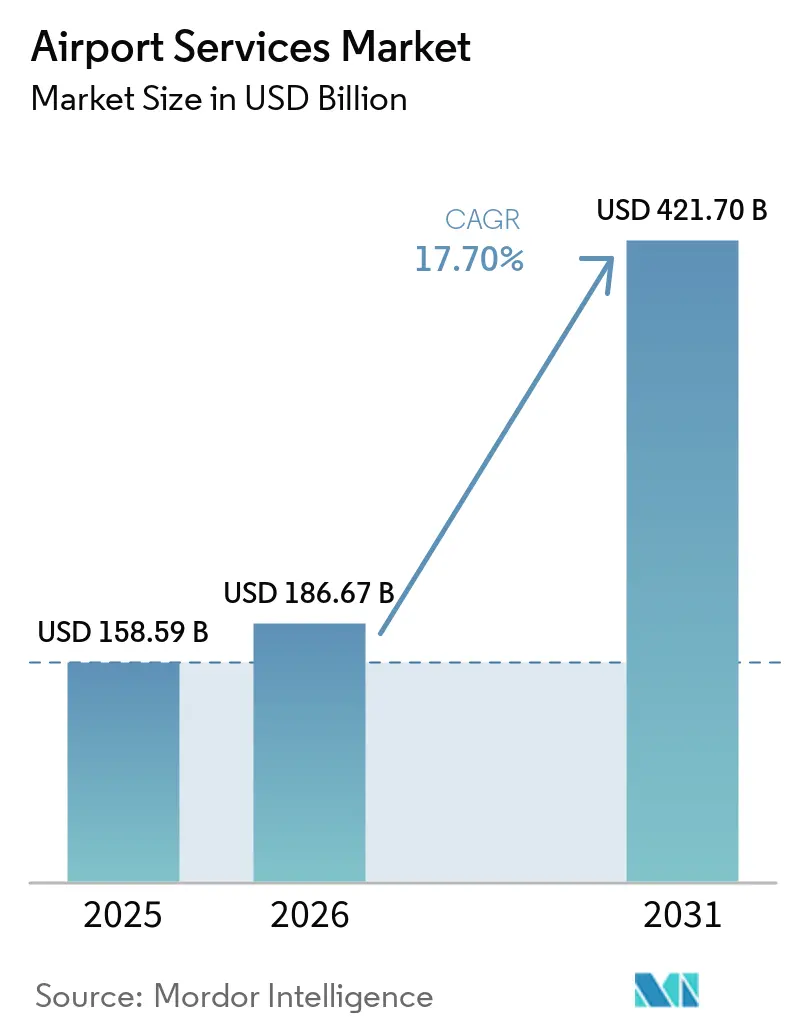

La taille du marché des services aéroportuaires devrait passer de 158,59 milliards USD en 2025 à 186,67 milliards USD en 2026 et est prévue pour atteindre 421,70 milliards USD d'ici 2031, à un CAGR de 17,70 % sur la période 2026-2031. Le marché des services aéroportuaires se développe sur la base d'un trafic plus soutenu, avec des volumes mondiaux de passagers atteignant 9,8 milliards en 2025 et prévus à 10,2 milliards en 2026, ce qui maintient une demande élevée pour les services de terminal, de piste, de fret et de mobilité. L'économie des compagnies aériennes soutient également cette hausse, les revenus mondiaux des compagnies aériennes devant dépasser 1 053 milliards USD en 2026, avec des revenus issus des seuls billets passagers atteignant 751 milliards USD, ce qui soutient les dépenses continues tout au long de la chaîne de valeur des services aéroportuaires.[1] Association internationale du transport aérien, « La rentabilité des compagnies aériennes se stabilise avec une marge nette de 3,9 % attendue en 2026 », IATA, iata.org Le marché des services aéroportuaires s'éloigne également d'une dépendance étroite aux redevances aéronautiques, les aéroports traitant de plus en plus le commerce de détail, la logistique du fret, les services numériques et la mobilité côté ville comme des leviers commerciaux essentiels. La croissance régionale se rééquilibre vers l'Asie-Pacifique et le Moyen-Orient, même si l'Amérique du Nord reste la plus grande base, ce qui modifie les zones d'attribution des nouvelles capacités, technologies et contrats de services. La pression à court terme liée à la volatilité des carburants et à l'augmentation des obligations de conformité resserre les budgets. Néanmoins, elle pousse également les opérateurs du marché des services aéroportuaires vers l'automatisation, l'électrification et une diversification plus large des revenus.

Principaux enseignements du rapport

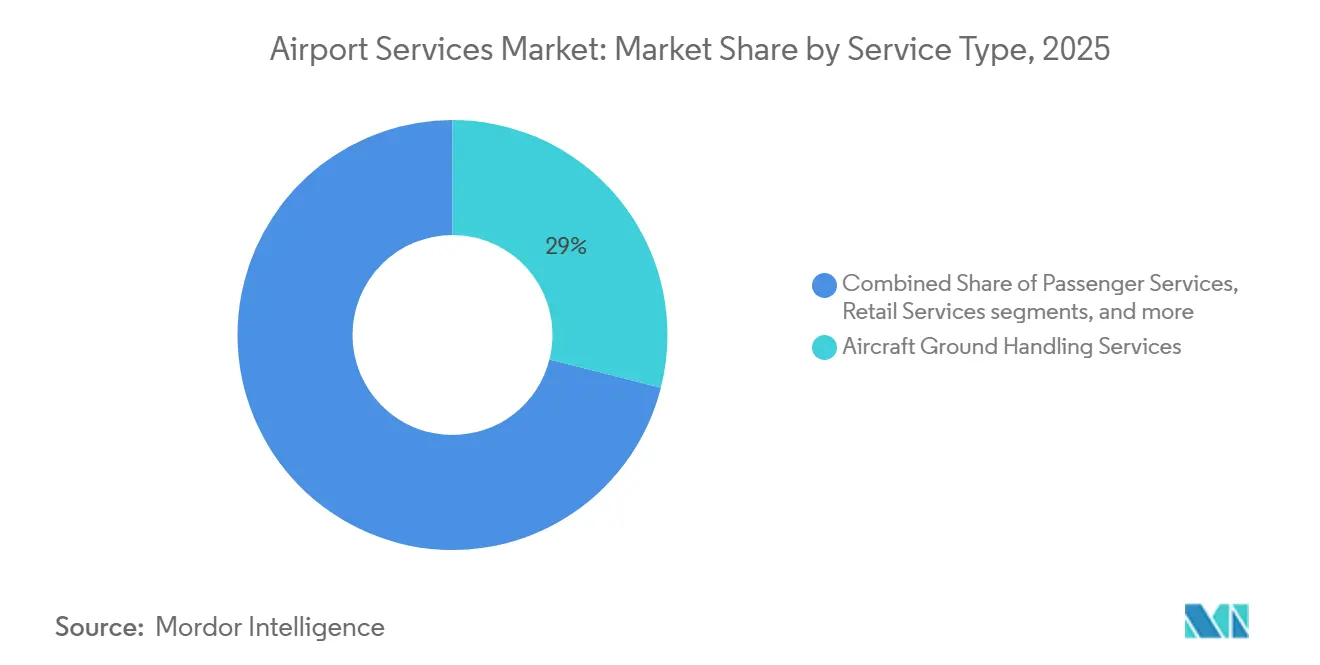

- Par type de service, les services de handling au sol des aéronefs ont dominé avec une part de revenus de 28,95 % en 2025, tandis que les services de gestion des bagages et du fret devraient se développer à un CAGR de 18,88 % jusqu'en 2031.

- Par flux de revenus, les services aéronautiques représentaient 58,27 % du marché des services aéroportuaires en 2025, tandis que les services non aéronautiques devraient croître à un CAGR de 19,98 % jusqu'en 2031.

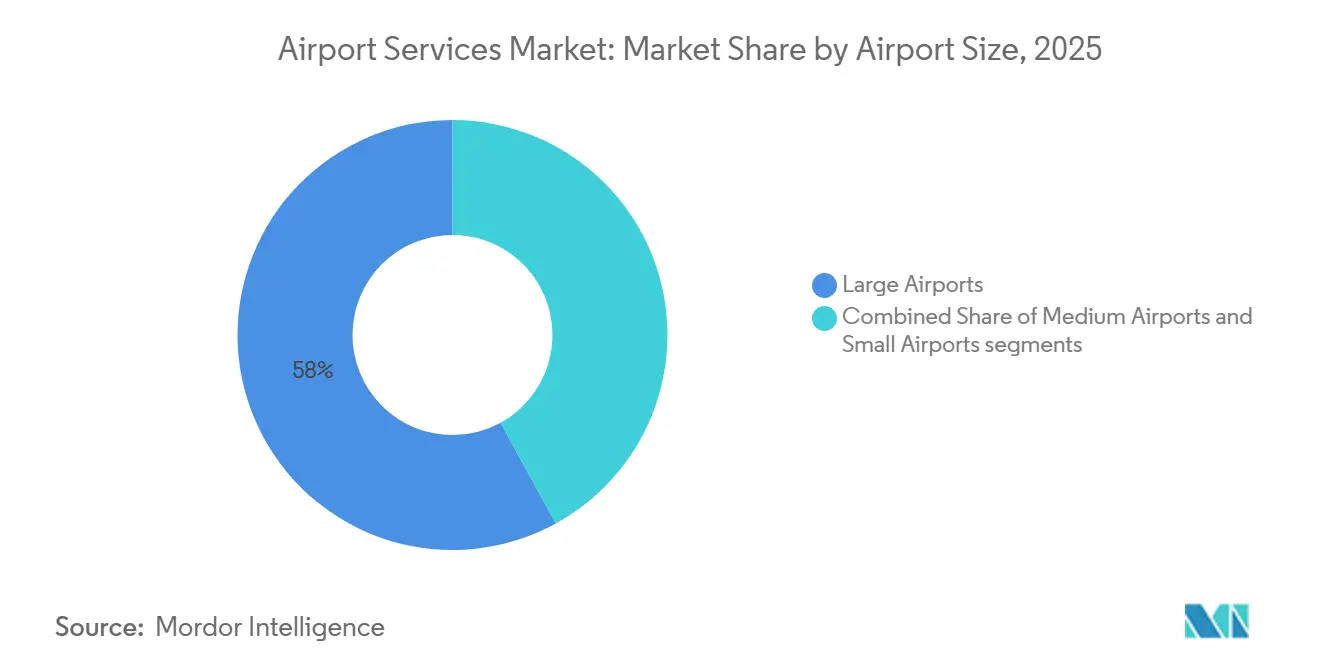

- Par taille d'aéroport, les grands aéroports représentaient 57,98 % de la part en 2025, tandis que les petits aéroports devraient croître à un CAGR de 19,91 % jusqu'en 2031.

- Par type d'infrastructure, les aéroports en zone bâtie ont capté 79,58 % de la part de marché en 2025, tandis que les aéroports en zone vierge devraient croître à un CAGR de 20,68 % jusqu'en 2031.

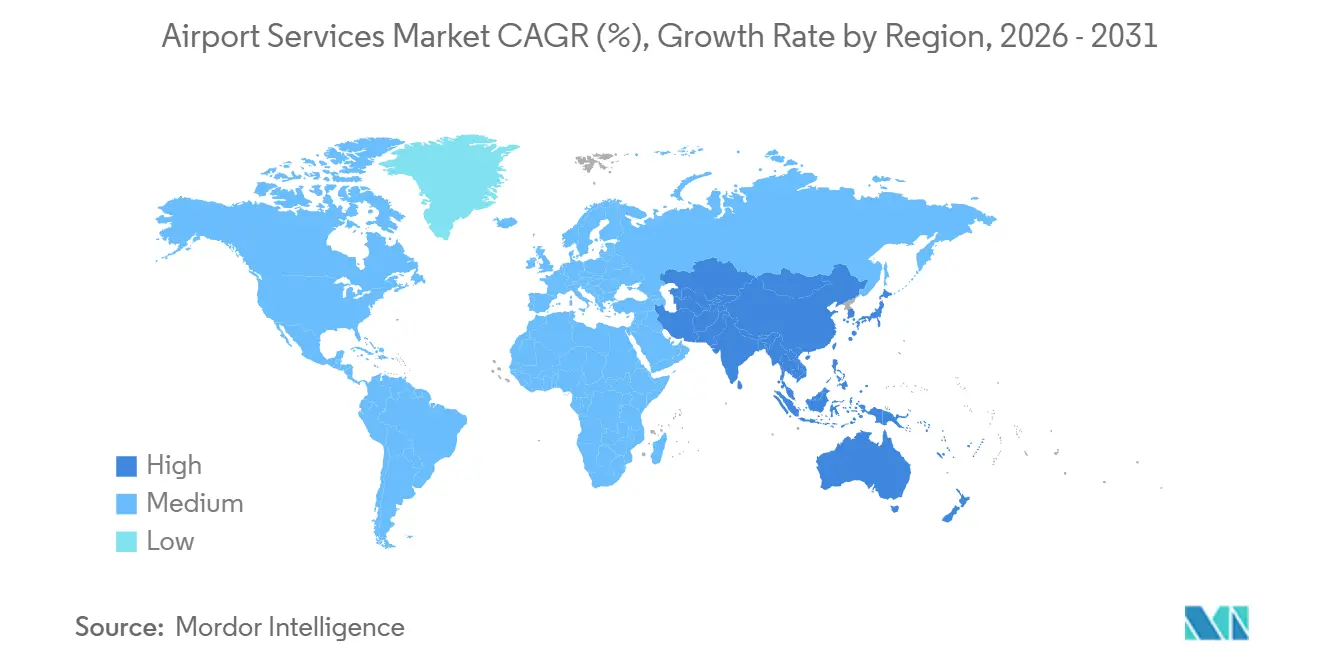

- Par géographie, l'Amérique du Nord détenait 39,78 % du marché des services aéroportuaires en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 20,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services aéroportuaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du trafic aérien de passagers dans les hubs émergents d'Asie-Pacifique et du Moyen-Orient | +4.8% | Asie-Pacifique, Moyen-Orient, avec des retombées vers l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Expansion et modernisation des infrastructures aéroportuaires à l'échelle mondiale | +3.5% | Mondial, concentré en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance du fret aérien transfrontalier tirée par le commerce électronique | +2.5% | Cœur Asie-Pacifique, retombées vers l'Europe et le Moyen-Orient | Court terme (≤ 2 ans) |

| Demande croissante de flux de revenus non aéronautiques annexes | +2.2% | Mondial, avec des gains précoces dans les aéroports hubs d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des technologies aéroportuaires intelligentes et numériques | +1.8% | Mondial, Amérique du Nord, Asie-Pacifique et Moyen-Orient en tête des déploiements | Moyen terme (2-4 ans) |

| Financement lié à la durabilité propulsant l'électrification des équipements de soutien au sol | +1.2% | Zone de mandat principal de l'UE, adoption en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic aérien de passagers dans les hubs émergents d'Asie-Pacifique et du Moyen-Orient

Le marché des services aéroportuaires est porté par la croissance du trafic, désormais plus clairement centrée en Asie-Pacifique et au Moyen-Orient. Les RPK d'Asie-Pacifique ont progressé de 7,8 % en 2025, tandis que les transporteurs du Moyen-Orient ont affiché une croissance de 6,8 %, toutes deux bien au-dessus de l'Amérique du Nord à 0,4 %.[2]Association internationale du transport aérien, « La forte demande passagers de 2025 masque des contraintes de capacité persistantes », IATA, iata.org L'IATA prévoit que la demande en Asie-Pacifique augmentera encore de 7,3 % en 2026, maintenant la région comme le marché aéronautique à la croissance la plus rapide. Cette augmentation des volumes stimule directement la demande de services de traitement des passagers, de soutien au retournement des aéronefs, d'opérations bagages et de services aéroportuaires premium dans les grands hubs. Elle accroît également la pression sur les aéroports saturés, où les revenus de services par passager peuvent augmenter plus rapidement parce que les compagnies aériennes et les opérateurs de concessions accordent davantage de valeur à la rapidité et à la fiabilité. Sur le marché des services aéroportuaires, cela crée un pouvoir de tarification plus fort pour les opérateurs desservant des aéroports passerelles très fréquentés que pour ceux qui se concentrent uniquement sur des installations secondaires sous-utilisées.

Croissance du fret aérien transfrontalier tirée par le commerce électronique

Le marché des services aéroportuaires gagne également en dynamisme grâce à des flux de fret de plus en plus sensibles au temps et portés par le commerce électronique. La demande mondiale de fret aérien a atteint un niveau record en 2025, en hausse de 3,4 % d'une année sur l'autre, avec une demande Asie-Europe en hausse de 10,3 %. Le commerce électronique devrait représenter 30 % du volume total de fret aérien d'ici 2027, contre 20 % en 2024, ce qui modifie le mix opérationnel dans les grandes plateformes de fret. Sur le marché des services aéroportuaires, ce changement favorise le tri automatisé, la manutention express et les terminaux de fret capables de traiter des flux rapides de colis avec un temps de séjour réduit. Il modifie également les priorités d'investissement, les aéroports ayant désormais besoin d'une meilleure coordination numérique entre les compagnies aériennes, les manutentionnaires et les processus douaniers. La manutention du fret devient donc un moteur de croissance plus puissant qu'il ne l'était à l'ère pré-commerce électronique.

Intégration des technologies aéroportuaires intelligentes et numériques

Le marché des services aéroportuaires est de plus en plus façonné par des outils numériques qui aident les aéroports à extraire davantage de débit de leur infrastructure existante. L'aéroport international de Dallas Fort Worth a engagé 17,2 millions USD en juin 2025 pour déployer un vaste réseau d'intelligence spatiale LiDAR 3D dans ses terminaux. L'aéroport international de Dubaï investit dans la reconnaissance faciale pilotée par l'IA dans le cadre de ses efforts pour traiter 100 millions de passagers d'ici 2026 sans expansion physique majeure. Sur le marché des services aéroportuaires, ces systèmes sont importants car ils réduisent la congestion, améliorent la planification des portes et des terminaux, et soutiennent une meilleure gestion des flux de passagers. Ils soutiennent également les résultats commerciaux, car une meilleure visibilité du temps de séjour peut améliorer le placement des commerces de détail, la monétisation des salons et l'engagement numérique. Les aéroports qui connectent la technologie opérationnelle aux outils de revenus non aéronautiques sont susceptibles de voir un retour sur investissement plus rapide que ceux qui utilisent les systèmes numériques uniquement à des fins d'efficacité.

Financement lié à la durabilité propulsant l'électrification des équipements de soutien au sol

Le marché des services aéroportuaires voit désormais l'électrification passer d'un objectif volontaire à une priorité de planification des investissements. L'IATA indique que les équipements de soutien au sol électriques dans un pays moyen de l'UE produisent 35 % à 52 % moins de CO2 et 5,5 à 8,3 dB(A) d'émissions sonores inférieures par rotation par rapport aux équipements diesel.[3]Association internationale du transport aérien, « Équipements de soutien au sol électriques », IATA, iata.org Menzies Aviation a augmenté sa part d'équipements de soutien au sol électriques de 22 % en 2024 à 25 % fin 2025, ajoutant plus de 620 actifs électriques à travers son réseau. Une étude de mars 2026 publiée dans Nature Communications a révélé que l'électrification complète des équipements de soutien au sol dans les plus grands aéroports américains pourrait porter la demande de puissance de pointe jusqu'à 20 MW, suggérant que des batteries sur site et des systèmes solaires pourraient être nécessaires pour éviter des mises à niveau coûteuses du réseau électrique. Cela signifie que le marché des services aéroportuaires n'achète pas seulement des équipements plus propres, il évolue également vers de nouveaux partenariats de financement et de services publics pour soutenir la recharge et la gestion de l'énergie. À terme, les opérateurs capables de combiner des flottes électrifiées avec une planification énergétique au niveau du site devraient acquérir un avantage dans les appels d'offres aéroportuaires où la conformité environnementale devient de plus en plus importante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carburant aviation comprimant les budgets de handling des compagnies aériennes | -3.5% | Mondial, plus aigu en Europe et en Asie en raison des perturbations d'approvisionnement liées au détroit d'Ormuz | Court terme (≤ 2 ans) |

| Pénurie aiguë de main-d'œuvre qualifiée dans les opérations au sol | -2.5% | Mondial, plus aigu dans les Amériques et en Europe | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour les équipements avancés et les systèmes informatiques | -1.8% | Mondial, impact disproportionné sur les manutentionnaires de petite et moyenne taille | Moyen terme (2-4 ans) |

| Contrôle ESG croissant faisant augmenter les coûts de service | -1.5% | UE en premier lieu, adoption en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant aviation comprimant les budgets de handling des compagnies aériennes

La volatilité des carburants est le frein financier le plus immédiat sur le marché des services aéroportuaires en 2026. Les prix du carburant aviation ont presque doublé entre février et mars 2026, l'indice mondial du carburant aviation augmentant de 95,2 % pour atteindre 195,2 USD par baril après les perturbations autour du détroit d'Ormuz.[4]Nuran Erkul, « Les prix du carburant aviation doublent suite au blocus du détroit d'Ormuz paralysant les flux d'approvisionnement », Agence Anadolu, aa.com.tr Le Conseil international des aéroports Europe a averti qu'une pénurie systémique de carburant aviation pourrait affecter l'UE si les flux normaux ne reprenaient pas. Dans le même temps, l'Agence internationale de l'énergie estimait que l'Europe ne disposait que de six semaines d'approvisionnement à ce stade. Lorsque les compagnies aériennes font face à ce type de choc de coûts, elles réduisent souvent les routes marginales, diminuent les fréquences et exigent des coûts de handling plus serrés de la part des prestataires. Sur le marché des services aéroportuaires, le revenu par mouvement d'aéronef est comprimé tandis que les coûts de main-d'œuvre et d'équipement restent élevés. Les assistants en escale sont particulièrement exposés car ils ne peuvent généralement pas répercuter l'inflation rapidement sans renégocier des contrats qui peuvent prendre de nombreux mois à rouvrir.

Pénurie aiguë de main-d'œuvre qualifiée dans les opérations au sol

Le marché des services aéroportuaires continue de faire face à un problème de main-d'œuvre que l'automatisation n'a pas encore résolu. Des enquêtes sectorielles menées en 2025 ont montré que 59 % des travailleurs du fret aérien avaient sérieusement envisagé de quitter le secteur, tandis que les taux de rotation dans les opérations de handling au sol aux États-Unis et au Royaume-Uni dépassaient 40 %. L'arrêt du gouvernement américain d'octobre 2025 a également mis en évidence la fragilité de la main-d'œuvre, avec des perturbations majeures de personnel contribuant à un arrêt au sol de 5 heures à l'aéroport d'Austin-Bergstrom et près de 2 200 retards à Charlotte Douglas. Sur le marché des services aéroportuaires, cette pénurie affecte simultanément la ponctualité, la qualité de service, les coûts de formation et les fonctions sensibles à la sécurité. Elle crée également un déficit de compétences car les travailleurs quittant le secteur sont souvent remplacés plus lentement que les systèmes ne sont modernisés. Les opérateurs qui investissent tôt dans la reconversion structurée et la certification sont donc susceptibles de construire un avantage de service plus durable que ceux qui s'appuient uniquement sur le recrutement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la manutention du fret perturbe un marché dominé par le handling au sol

Les services de handling au sol des aéronefs représentaient 28,95 % du marché des services aéroportuaires en 2025, ce qui en fait le plus grand segment de services et la base opérationnelle de la plupart des activités aéroportuaires. Le segment reste central car chaque vol commercial dépend de la manutention sur piste, du soutien aux mouvements d'aéronefs, du soutien à l'embarquement et de la coordination du retournement. Le marché des services aéroportuaires reflète toujours ce rôle essentiel, car les stratégies de hub des compagnies aériennes et les partenariats de services préférentiels continuent de concentrer de grands volumes de handling chez les opérateurs établis. Les services de maintenance des aéronefs restent également importants car le vieillissement des flottes et les retards de livraison maintiennent les aéronefs en service pendant de plus longues périodes.

Les services de gestion des bagages et du fret constituent le segment à la croissance la plus rapide, et la taille du marché des services aéroportuaires dans ce segment devrait se développer à un CAGR de 18,88 % jusqu'en 2031. Cette croissance est étroitement liée aux flux du commerce électronique, aux expéditions de semi-conducteurs et au besoin croissant de capacités de tri et de transfert rapides. Les services de commerce de détail et les services de restauration, bien que plus modestes, gagnent en importance car ils soutiennent le virage plus large vers les revenus commerciaux des aéroports. Les services de stationnement automobile et de mobilité côté ville s'intègrent également davantage avec le rail, la recharge des véhicules électriques et la nouvelle planification des accès aéroportuaires. Dans l'ensemble du secteur des services aéroportuaires, la différenciation des services est de plus en plus façonnée par la capacité à combiner fiabilité opérationnelle et soutien numérique pour le fret et les passagers.

Par flux de revenus : les écosystèmes commerciaux surpassent les redevances aéronautiques traditionnelles

Les services aéronautiques représentaient 58,27 % du marché en 2025 et constituaient la couche contractuelle centrale de l'économie aéroportuaire. Les redevances d'atterrissage, les redevances de terminal et les charges réglementées connexes fournissent toujours la plus grande base de revenus pour de nombreux aéroports. Le marché des services aéroportuaires continue de s'appuyer sur ce flux car il est intégré dans les relations opérationnelles compagnies aériennes-aéroports et dans les structures de tarification réglementées. Néanmoins, la résistance des compagnies aériennes à la hausse des redevances aéroportuaires limite la mesure dans laquelle les aéroports peuvent dépendre uniquement de la croissance tirée par les redevances.

Les services non aéronautiques constituent le flux de revenus à la croissance la plus rapide sur le marché des services aéroportuaires, avec un CAGR de 19,98 % jusqu'en 2031, reflétant un virage de longue date vers le commerce de détail, la restauration, le stationnement, les salons et les services commerciaux basés sur des applications. Les aéroports traitent de plus en plus le temps de séjour des passagers comme un actif pouvant être monétisé plus efficacement grâce à de meilleurs aménagements et à l'engagement numérique. Cela fait de l'activité non aéronautique un levier de croissance plus résilient même lorsque la tarification des compagnies aériennes reste contestée. Dans le secteur des services aéroportuaires, les produits annexes numériques deviennent plus importants car ils se développent plus facilement que les formats de concession traditionnels.

Par taille d'aéroport : les hubs secondaires s'accélèrent grâce aux programmes de connectivité

Les grands aéroports ont capté 57,98 % de la part du marché des services aéroportuaires en 2025, reflétant leur rôle de principales passerelles pour le trafic long-courrier, les passagers premium et le fret à grande échelle. Ces aéroports accueillent également le mix de services le plus complexe, comprenant des salons, de grandes surfaces commerciales, des installations de fret dédiées et un traitement avancé des passagers. Le marché des services aéroportuaires reste ancré dans les grands aéroports car ils concentrent le plus grand nombre de mouvements d'aéronefs et de contrats de services. Leurs programmes d'investissement continuent également de créer une demande à long cycle pour des services de soutien spécialisés autour des terminaux et des aires de trafic actifs.

Les petits aéroports devraient croître à un CAGR de 19,91 % jusqu'en 2031, ce qui en fait le segment d'aéroports à la croissance la plus rapide par taille. Cette croissance est liée aux nouveaux programmes de connectivité, à la dispersion du trafic depuis les hubs saturés et au développement des aéroports régionaux dans les économies émergentes. Le marché des services aéroportuaires s'élargit donc au-delà des grands hubs passerelles et crée davantage de place pour les opérateurs locaux. Les normes de service et les structures de coûts dans les petits aéroports diffèrent encore nettement de celles des grands hubs car de nombreux opérateurs plus petits ont une automatisation moindre et une intensité de main-d'œuvre plus variable. Cet écart crée un espace pour que les entreprises mondiales proposent des offres de services standardisées et un soutien technique aux aéroports régionaux.

Par type d'infrastructure : les constructions en zone vierge intègrent un avantage tourné vers l'avenir

Les aéroports en zone bâtie représentaient 79,58 % du marché en 2025 et restaient le type d'infrastructure dominant car la plupart des activités aéronautiques mondiales transitent encore par des hubs établis de longue date. Les grands projets en zone bâtie continuent de se concentrer sur l'expansion, la modernisation et le renouvellement par phases tout en maintenant les opérations en cours. Le marché des services aéroportuaires dépend fortement de ces projets car ils créent une demande régulière de soutien opérationnel, de planification de capacité temporaire et de déploiement de services dans des environnements aéroportuaires actifs. Les programmes en zone bâtie favorisent également les prestataires capables d'opérer dans des contraintes opérationnelles complexes sans perturber les horaires des compagnies aériennes.

Les aéroports en zone vierge devraient croître à un CAGR de 20,68 % jusqu'en 2031, ce qui en fait le type d'infrastructure à la croissance la plus rapide sur le marché des services aéroportuaires. Ce pipeline est concentré en Asie-Pacifique et au Moyen-Orient, où de nouvelles capacités aéroportuaires sont construites à un rythme qui n'a guère de précédent récent. Les projets en zone vierge sont importants car ils permettent aux opérateurs de verrouiller les cadres de services, les normes technologiques et les spécifications d'équipements dès le départ. Cela donne aux premiers participants un horizon contractuel plus long et une influence plus forte sur la conception des opérations aéroportuaires. Dans l'ensemble du secteur des services aéroportuaires, remporter un mandat en zone vierge peut être plus stratégique qu'ajouter de la capacité dans un aéroport mature car cela façonne le modèle opérationnel pour des décennies.

Analyse géographique

L'Amérique du Nord détenait 39,78 % de la part du marché des services aéroportuaires en 2025 et restait la plus grande base régionale. L'ACI-NA a identifié 173,9 milliards USD de besoins en infrastructures aéroportuaires pour la période 2025 à 2029. La région investit donc massivement même si la croissance du trafic passagers est désormais bien plus lente que dans les régions émergentes. Cela pousse le marché des services aéroportuaires en Amérique du Nord vers la modernisation, le déploiement technologique et des services commerciaux à plus haute valeur ajoutée plutôt que vers une simple expansion des volumes.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, et la taille du marché des services aéroportuaires dans la région devrait se développer à un CAGR de 20,01 % jusqu'en 2031. La région représentait 34,4 % des RPK mondiaux en 2025, et sa demande de fret aérien a progressé de 8,4 %, bien au-dessus de la moyenne mondiale. L'ACI Asie-Pacifique et le Moyen-Orient ont identifié 240 milliards USD d'investissements planifiés dans les infrastructures aéroportuaires jusqu'en 2035, ce qui soutient une longue piste pour les contrats de services dans les terminaux, le fret et les systèmes côté piste. Le marché des services aéroportuaires en Asie-Pacifique est également soutenu par des taux de remplissage plus élevés et des besoins de retournement plus serrés dans les grands hubs, ce qui augmente la valeur d'un handling au sol fiable et d'une gestion efficace des flux de passagers. Cette combinaison de croissance du trafic, de construction aéroportuaire et d'intensité opérationnelle maintient la région au centre de l'expansion future des contrats.

L'Europe est restée le deuxième marché régional et a abordé 2026 avec la rentabilité nette absolue des compagnies aériennes la plus élevée à 14 milliards USD, soutenant la demande pour une large gamme de services aéroportuaires. Le marché des services aéroportuaires en Europe est toujours façonné par une complexité réglementaire plus élevée que dans la plupart des autres régions, notamment en matière de conformité aux émissions et de débats sur les redevances aéroportuaires. Le Moyen-Orient continue de se distinguer par une expansion portée par les hubs, avec des marges bénéficiaires des compagnies aériennes projetées à 9,3 % en 2026, ce qui soutient la demande de services passagers premium et de services au sol. L'Afrique a également affiché une forte dynamique de trafic, avec une croissance de la demande de vols de 9,4 % en 2025, ce qui améliore les perspectives à moyen terme de la demande de services dans les aéroports en développement. L'Amérique du Sud bénéficie de la reprise du trafic et de l'expansion des réseaux, mais le marché des services aéroportuaires y reste plus petit et plus inégal qu'en Amérique du Nord, en Europe et en Asie-Pacifique.

Paysage concurrentiel

Le marché des services aéroportuaires reste structurellement fragmenté, notamment dans les opérations au sol, où plus de 1 000 entreprises indépendantes sont actives et les 3 premiers acteurs représentent moins de 30 % de la part de marché mondiale. Cette fragmentation maintient une discipline tarifaire inégale et laisse de la place aux opérateurs locaux dans de nombreux aéroports. Dans le même temps, le marché des services aéroportuaires se consolide par le biais d'acquisitions soutenues par des fonds de capital-investissement et d'expansion de réseau par de grands groupes internationaux. Swissport a déclaré un chiffre d'affaires record de 3,9 milliards EUR (4,59 millions USD) en 2025, porté par la croissance des opérations au sol, du fret et de l'hôtellerie, soulignant l'avantage d'un portefeuille de services diversifié.

Le marché des services aéroportuaires voit également une appropriation accrue des équipements et des plateformes de réseau. Lone Star Funds a finalisé l'acquisition d'Alliance Ground International en mars 2026, ajoutant une grande empreinte en Amérique du Nord et signalant un intérêt capitalistique continu pour la mise à l'échelle du handling au sol. Global Infrastructure Partners a accepté d'acquérir TCR en mars 2026, montrant que la location d'équipements de soutien au sol aéroportuaires est également traitée comme une classe d'actifs durable de type infrastructure. En avril 2026, gategroup a conclu un accord pour acquérir une participation supplémentaire de 51 % dans Cateringpor, prenant le contrôle total et renforçant son réseau mondial de restauration. Ces mouvements montrent que l'échelle, la portée du réseau et l'étendue des services deviennent plus importants sur le marché des services aéroportuaires que la simple présence locale.

La technologie devient une autre ligne de démarcation sur le marché des services aéroportuaires. Le secteur présente encore une faible maturité numérique, avec une utilisation limitée de l'analyse prédictive et de la visibilité opérationnelle de bout en bout parmi de nombreux manutentionnaires. Les opérateurs qui adoptent des normes de données, l'automatisation et des certifications de qualité du fret sont mieux placés pour remporter des contrats premium dans le fret pharmaceutique, semi-conducteur et de commerce électronique. Le passage de Netcompany à la pleine propriété de la plateforme Smarter Airports en mai 2026 montre comment les entreprises technologiques jouent un rôle plus important dans le soutien aux décisions opérationnelles dans les grands aéroports. L'accord d'avril 2026 de Veovo pour acquérir Dubai Technology Partners va dans le même sens, les éditeurs de logiciels aéroportuaires élargissant leurs capacités par des acquisitions spécialisées. L'équilibre concurrentiel sur le marché des services aéroportuaires évolue donc vers les entreprises qui combinent opérations physiques, visibilité numérique et relations à long terme avec les aéroports.

Leaders du secteur des services aéroportuaires

SATS Ltd.

Fraport Ground Services GmbH

dnata (The Emirates Group)

Swissport International AG

Aena S.M.E., S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Emirates a posé la première pierre d'un complexe d'ingénierie de 5,1 milliards USD à Dubai South, conçu pour être la plus grande usine de maintenance aéronautique au monde, capable d'entretenir simultanément 28 aéronefs à fuselage large. Obtenant la certification LEED Platine, l'installation signale l'intention des Émirats arabes unis d'ancrer le leadership du marché MRO pour la prochaine décennie.

- Mars 2025 : SATS et Vietnam Airlines ont signé un protocole d'accord pour établir un hub de fret aérien à l'aéroport de Long Thanh au Vietnam.

- Janvier 2025 : Swissport International a remporté un contrat de handling au sol de cinq ans avec le groupe Lufthansa à l'aéroport de Londres Heathrow, couvrant 40 vols quotidiens et déployant 80 % d'équipements de soutien au sol électriques.

Périmètre du rapport mondial sur le marché des services aéroportuaires

Le marché des services aéroportuaires connaît une croissance significative portée par l'augmentation du trafic aérien mondial de passagers, les avancées dans la modernisation des infrastructures aéroportuaires et la demande croissante de services efficaces de handling au sol, de traitement des passagers, de gestion des bagages et de services commerciaux non aéronautiques. Les aéroports mettent progressivement en œuvre des technologies numériques, l'automatisation, la biométrie et des solutions d'aéroport intelligent pour améliorer l'efficacité opérationnelle, l'expérience passager et la génération de revenus. Le rapport couvre les services opérationnels aéroportuaires pour les mouvements de passagers, la manutention du fret, le retournement des aéronefs, le commerce de détail en terminal, la gestion de la mobilité et le soutien aux infrastructures aéroportuaires. Cependant, il exclut la fabrication d'aéronefs, les opérations des compagnies aériennes, les systèmes de contrôle du trafic aérien, les opérations des aéroports militaires et les activités de construction d'infrastructures aéronautiques autonomes non directement associées aux opérations de services aéroportuaires.

Le marché des services aéroportuaires est segmenté par type de service, flux de revenus, taille d'aéroport, type d'infrastructure et géographie. Par type de service, le marché est segmenté en services de handling au sol des aéronefs, services de maintenance des aéronefs, services aux passagers, services de gestion des bagages et du fret, services de stationnement automobile et de mobilité côté ville, services de restauration, services de commerce de détail et autres services de soutien aéroportuaire. Par flux de revenus, il est catégorisé en services aéronautiques et non aéronautiques. Par taille d'aéroport, le marché est segmenté en grands, moyens et petits aéroports. Par type d'infrastructure, le marché est segmenté en aéroports en zone vierge et en zone bâtie, et la demande d'opérations et de services aéroportuaires est évaluée dans les principaux hubs de l'aviation commerciale mondiale. Le rapport couvre également les tailles de marché et les prévisions pour le marché des services aéroportuaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Services de handling au sol des aéronefs |

| Services de maintenance des aéronefs |

| Services aux passagers |

| Services de gestion des bagages et du fret |

| Services de stationnement automobile et de mobilité côté ville |

| Services de restauration |

| Services de commerce de détail |

| Autres |

| Services aéronautiques |

| Services non aéronautiques |

| Grands aéroports |

| Aéroports de taille moyenne |

| Petits aéroports |

| Aéroports en zone vierge |

| Aéroports en zone bâtie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de service | Services de handling au sol des aéronefs | ||

| Services de maintenance des aéronefs | |||

| Services aux passagers | |||

| Services de gestion des bagages et du fret | |||

| Services de stationnement automobile et de mobilité côté ville | |||

| Services de restauration | |||

| Services de commerce de détail | |||

| Autres | |||

| Par flux de revenus | Services aéronautiques | ||

| Services non aéronautiques | |||

| Par taille d'aéroport | Grands aéroports | ||

| Aéroports de taille moyenne | |||

| Petits aéroports | |||

| Par type d'infrastructure | Aéroports en zone vierge | ||

| Aéroports en zone bâtie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue des services aéroportuaires d'ici 2031 ?

La taille du marché des services aéroportuaires devrait passer de 158,59 milliards USD en 2025 à 186,67 milliards USD en 2026 et est prévue pour atteindre 421,70 milliards USD d'ici 2031, à un CAGR de 17,70 % sur la période 2026-2031.

Quelle région domine aujourd'hui la demande mondiale de services aéroportuaires ?

L'Amérique du Nord détenait la plus grande part régionale en 2025 à 39,78 %, soutenue par 981 millions d'embarquements aux États-Unis et un important pipeline d'infrastructures.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 20,01 % jusqu'en 2031, soutenue par la croissance du trafic, l'expansion du fret et les nouveaux investissements aéroportuaires.

Quelle catégorie de services connaît la croissance la plus rapide ?

La gestion des bagages et du fret est le type de service à la croissance la plus rapide, avec un CAGR de 18,88 % jusqu'en 2031, à mesure que les volumes de fret du commerce électronique et des envois urgents augmentent.

Pourquoi les revenus non aéronautiques deviennent-ils plus importants pour les aéroports ?

Les services non aéronautiques devraient croître à un CAGR de 19,98 % jusqu'en 2031, les aéroports s'appuyant davantage sur le commerce de détail, la restauration, le stationnement, les salons et les services annexes numériques.

Dans quelle mesure la concurrence est-elle concentrée parmi les prestataires de services aéroportuaires ?

La concurrence reste fragmentée, notamment dans le handling au sol, où plus de 1 000 entreprises opèrent et les 3 premiers acteurs représentent moins de 30 % de la part mondiale.

Dernière mise à jour de la page le: