Taille et part de marché des systèmes de contrôle des passagers aéroportuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

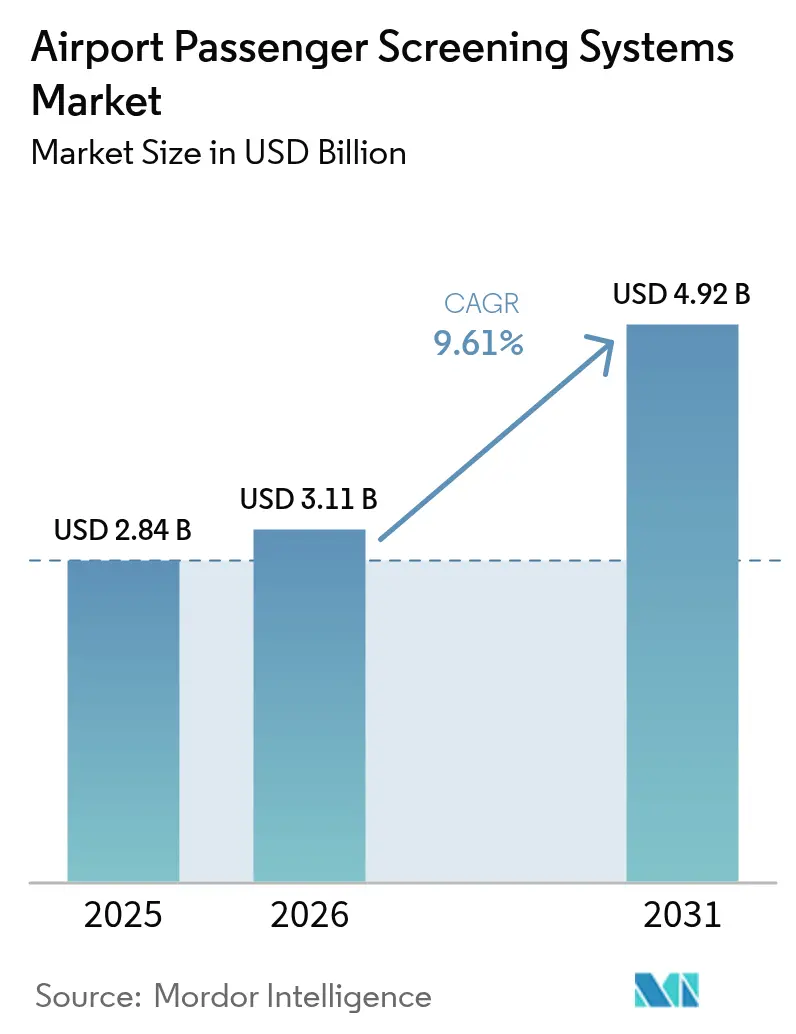

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle des passagers aéroportuaires par Mordor Intelligence

La taille du marché des systèmes de contrôle des passagers aéroportuaires en 2026 est estimée à 3,11 milliards USD, en progression par rapport à la valeur de 2025 de 2,84 milliards USD, avec des projections pour 2031 affichant 4,92 milliards USD, croissant à un TCAC de 9,61 % sur la période 2026-2031. Les dépenses d'investissement soutenues dans les postes de contrôle à tomographie assistée par ordinateur (CT), la hausse des volumes de passagers approchant les niveaux d'avant 2019 et les mandats de modernisation intégrant des fonctions biométriques et d'intelligence artificielle (IA) propulsent cette expansion. Des programmes réglementaires tels que le plan d'investissement de 10,7 milliards USD de la Transportation Security Administration (TSA) pour 2025-2029 et les exigences C3 CT de l'Europe accélèrent les cycles de renouvellement technologique. Le matériel continue de capter la majeure partie des dépenses, mais les analyses pilotées par logiciel et la maintenance prédictive connaissent la croissance la plus rapide, car les aéroports recherchent une évaluation des menaces en temps réel et des coûts totaux de possession réduits. Sur le plan régional, l'Amérique du Nord reste le plus grand acheteur, tandis que l'Asie-Pacifique, soutenue par des développements d'infrastructures au service de plus de 3 milliards de voyageurs annuels, constitue le secteur à la croissance la plus rapide. La différenciation concurrentielle repose sur la solidité du carnet de commandes et les partenariats en matière d'IA, les acteurs établis élargissant leurs portefeuilles tandis que des spécialistes de plus petite taille commercialisent des innovations adaptées à la modernisation ou au contrôle des employés.

Points clés du rapport

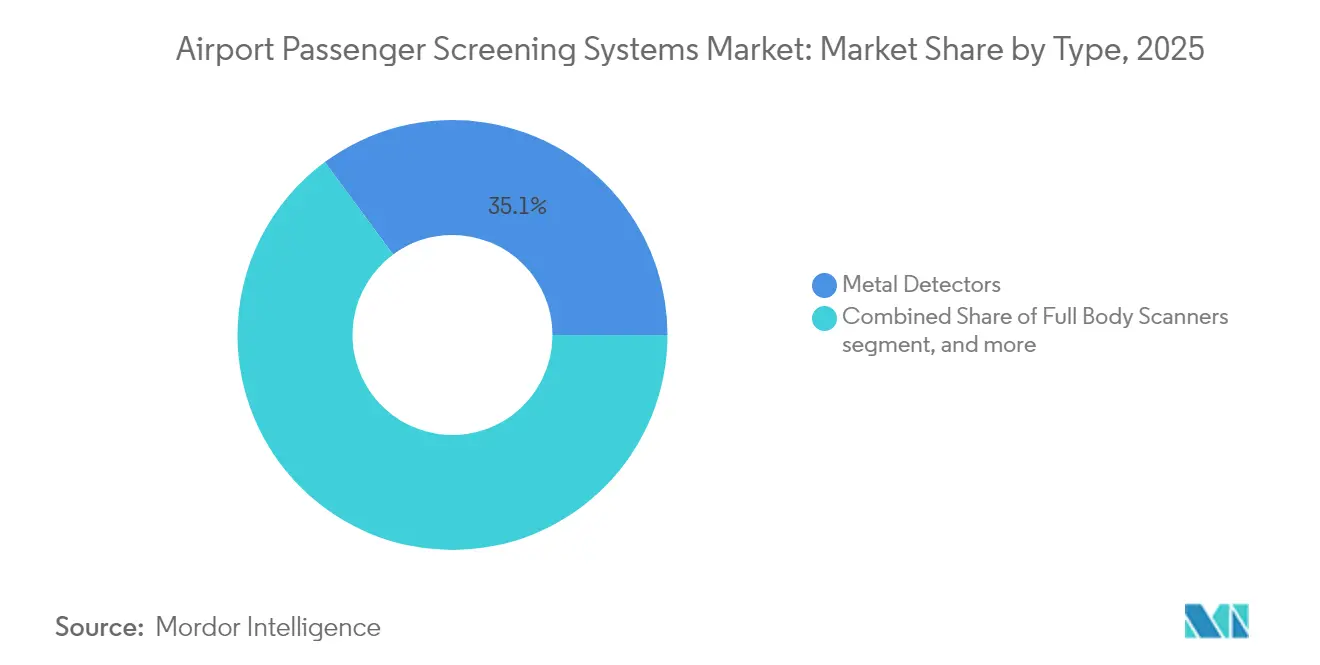

- Par type, les détecteurs de métaux ont dominé le marché des systèmes de contrôle des passagers aéroportuaires avec 35,12 % de part en 2025 ; la technologie d'imagerie avancée devrait se développer à un TCAC de 9,78 % d'ici 2031.

- Par composant, le matériel représentait 71,60 % de la taille du marché des systèmes de contrôle des passagers aéroportuaires en 2025, tandis que le logiciel devrait croître à un TCAC de 10,05 % entre 2026 et 2031.

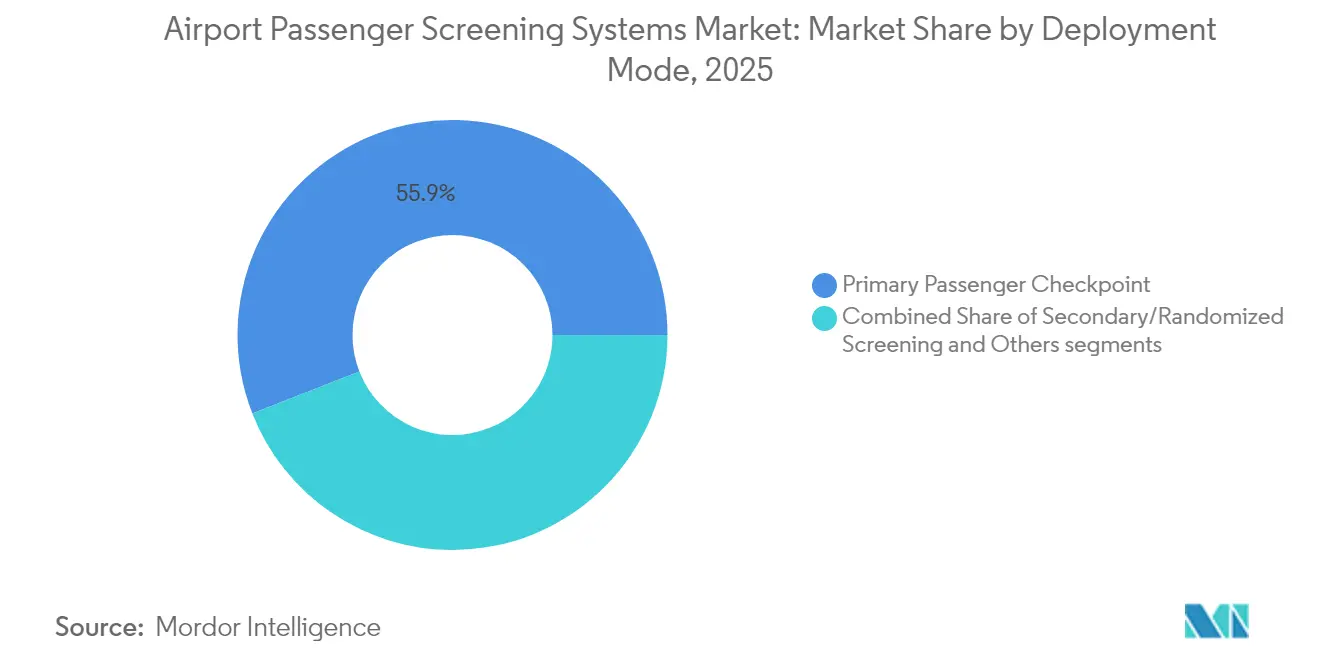

- Par mode de déploiement, les postes de contrôle principaux des passagers représentaient 55,94 % de la part de revenus en 2025 ; les applications de contrôle secondaire et de contrôle des employés devraient progresser à un TCAC de 9,71 % d'ici 2031.

- Par taille de hub aéroportuaire, les grands hubs détenaient 51,88 % de la taille du marché des systèmes de contrôle des passagers aéroportuaires en 2025 ; les petits aéroports devraient se développer à un TCAC de 10,32 % d'ici 2031.

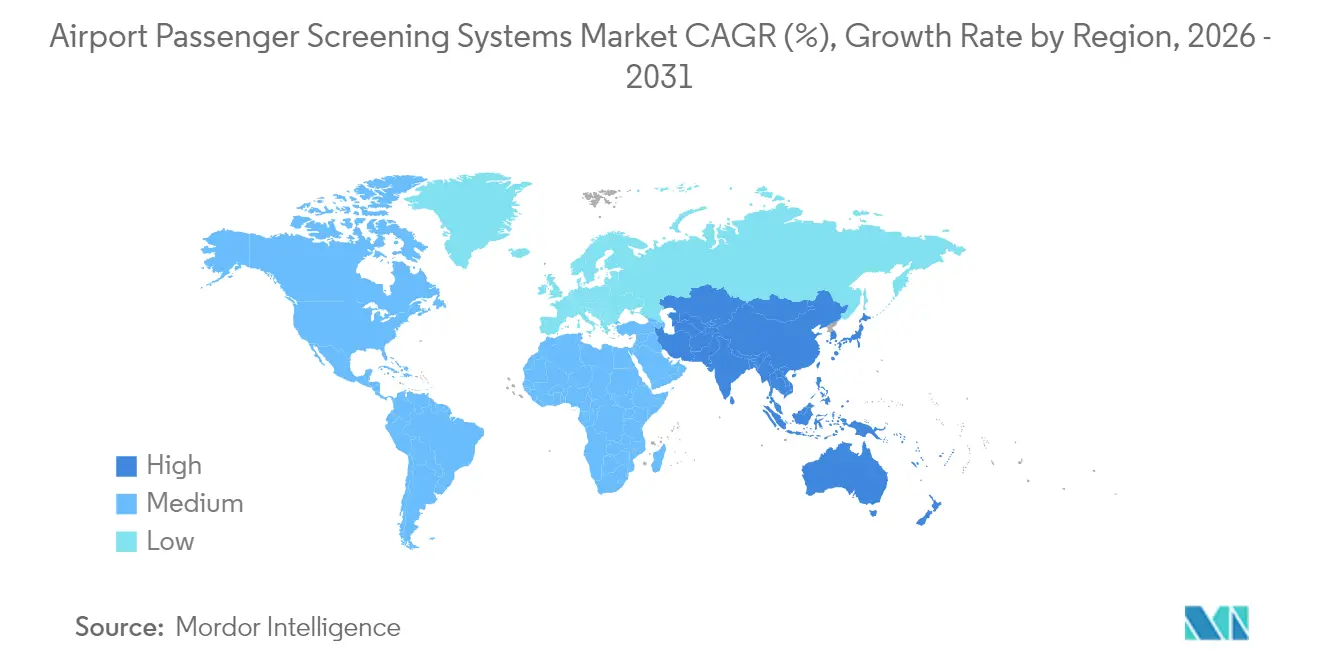

- Par géographie, l'Amérique du Nord a capturé 33,10 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 10,28 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de contrôle des passagers aéroportuaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance du trafic aérien mondial de passagers augmentant la demande de technologies de contrôle avancées | +2.1% | Asie-Pacifique, Moyen-Orient, Mondial | Moyen terme (2 à 4 ans) |

| Mise en œuvre de mandats réglementaires favorisant l'adoption de systèmes à tomographie assistée par ordinateur (CT) | +1.8% | Amérique du Nord, Europe s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives de modernisation favorisant le déploiement de solutions avancées d'authentification d'identité | +1.2% | Amérique du Nord, Europe, Mondial | Moyen terme (2 à 4 ans) |

| Émergence de technologies adaptées à la modernisation réduisant les coûts de mise à niveau des infrastructures | +0.9% | Mondial, petits aéroports | Long terme (≥ 4 ans) |

| Intégration de l'IA dans les systèmes à ondes millimétriques (mmWave) améliorant les capacités de détection des menaces en temps réel | 0.8% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Extension des protocoles de sécurité aéroportuaire pour inclure les opérations de contrôle des employés | 0.7% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic de passagers stimulant la demande de systèmes à haut débit

Les aéroports d'Asie-Pacifique ont traité plus de 3 milliards de passagers en 2024, dépassant le débit de 2019 et intensifiant le besoin d'équipements capables de contrôler plus de 300 voyageurs par heure tout en maintenant des normes de détection rigoureuses.[1]ACI Asie-Pacifique, "Passenger and Cargo Traffic Data for Asia-Pacific and Middle East", aci-asiapac.aero Les mégaprojets du Moyen-Orient d'une valeur proche de 1 000 milliards USD intègrent des couloirs intelligents fusionnant la biométrie avec la détection par IA, illustrant comment la croissance du trafic se convertit directement en commandes d'investissement pour des scanners CT et mmWave avancés. Les aéroports des marchés émergents privilégient des plateformes évolutives et améliorables par logiciel pour suivre le rythme d'une croissance à deux chiffres du nombre de passagers, tandis que les hubs matures d'Amérique du Nord se concentrent sur l'optimisation des flux de travail. Le lien direct entre volume et investissement en matière de sécurité s'est renforcé depuis 2024, les exploitants mesurant les performances des postes de contrôle selon des indicateurs d'atténuation des risques et de temps d'attente. En conséquence, le marché des systèmes de contrôle des passagers aéroportuaires récompense de plus en plus les fournisseurs capables de démontrer des gains de débit parallèlement à leurs accréditations de conformité.

Mandats réglementaires pour le déploiement de la CT

La TSA impose aux postes de contrôle de catégorie X de passer à la CT d'ici 2026 et a réservé 2,8 milliards USD exclusivement pour l'acquisition et l'installation, garantissant ainsi un pipeline d'approvisionnement pluriannuel. La réimposition par la Commission européenne, en septembre 2024, des restrictions sur les liquides dans les aéroports dépourvus de CT C3 a accéléré les déploiements dans l'UE. Le Plan mondial de sûreté de l'aviation 2024 de l'OACI approuve la CT comme norme de référence pour ses 193 États membres. Ces mandats s'étendent au contrôle des employés dans le cadre du programme Rap Back de la TSA, générant une demande secondaire au-delà des couloirs principaux. Les pénalités en cas de non-conformité imposent des appels d'offres rapides, orientant les parts vers les fournisseurs disposant de solutions certifiées et d'un soutien mondial. En conséquence, le marché des systèmes de contrôle des passagers aéroportuaires connaît des hausses prévisibles juste avant chaque échéance réglementaire.

Programmes de modernisation intégrant l'identité biométrique

La technologie d'authentification des titres de voyage (CAT) de la TSA couvre plus de 280 aéroports américains et effectue désormais plus de 3 millions de vérifications d'identité par mois. Les portiques intelligents de Dubaï traitent 95 % des passagers éligibles sans vérification manuelle, illustrant comment les flux sans contact restent une priorité post-pandémique. L'adoption de la biométrie suscite un examen minutieux en matière de protection des données ; le Privacy and Civil Liberties Oversight Board souligne les défis liés au consentement et à la conformité en matière de conservation dans son examen 2024. Le financement via des subventions d'amélioration des aéroports compense le coût initial, mais le rythme de déploiement dépend des infrastructures informatiques existantes. Les aéroports valorisent la liaison fluide entre identité et contrôle, et les fournisseurs capables de regrouper la CAT, la reconnaissance faciale et les scanners CT se positionnent pour des contrats groupés sur le marché des systèmes de contrôle des passagers aéroportuaires.

Technologies adaptées à la modernisation réduisant les coûts de mise à niveau

L'imagerie avancée nécessitait autrefois entre 146 000 et 159 000 USD de réaménagement des postes de contrôle par unité, dissuadant les aéroports plus petits. La CT modulaire s'intègre désormais dans les empreintes au sol existantes, réduisant les budgets de génie civil jusqu'à 40 % tout en conservant la certification TSA. Les unités portables ou semi-portables soutiennent les portes temporaires, les opérations de secours en cas de catastrophe et les salons VIP éphémères, élargissant ainsi les cas d'utilisation. Les plateformes définies par logiciel permettent aux exploitants d'ajouter des analyses sans remplacer le matériel coûteux, prolongeant la durée de vie et améliorant le retour sur investissement. Ces innovations démocratisent le marché des systèmes de contrôle des passagers aéroportuaires, permettant aux installations accueillant moins de 5 millions de passagers annuels d'adopter une technologie autrefois réservée aux hubs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limitations physiques et infrastructurelles des aéroports entravant le déploiement des technologies | -0.6% | Anciens aéroports en Europe, Amérique du Nord, Mondial | Court terme (≤ 2 ans) |

| Hausse des coûts de cybersécurité et de conformité des données impactant l'intégration des systèmes biométriques | -0.4% | Europe, Amérique du Nord, Mondial | Moyen terme (2 à 4 ans) |

| Préoccupations du public concernant la vie privée et les risques sanitaires associés à certaines technologies de contrôle | -0.5% | Amérique du Nord et Europe, avec répercussions sur les marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Escalade des coûts des composants affectant l'accessibilité des systèmes de contrôle de nouvelle génération | -0.4% | Mondial, avec impact disproportionné sur les marchés émergents et les petits aéroports | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructures héritées limitant l'espace, l'alimentation électrique et la capacité de charge

Environ 40 % des principaux aéroports internationaux ont ouvert avant 1980 et manquent d'espace au sol, de capacité électrique ou de résistance structurelle pour accueillir des équipements CT occupant 15 à 20 % de superficie supplémentaire et consommant trois fois plus d'énergie que les unités radiographiques traditionnelles. Les modifications de terminal peuvent dépasser 500 000 USD par voie et entraîner des pertes de perturbation quotidiennes dépassant 100 000 USD dans les hubs de pointe. Les limites de charge dans les postes de contrôle surélevés compliquent davantage les installations, en particulier dans les terminaux européens et asiatiques à plusieurs niveaux. Ces contraintes retardent les déploiements et tempèrent le potentiel de croissance du marché des systèmes de contrôle des passagers aéroportuaires jusqu'à ce que les budgets de modernisation ou les projets de construction neufs rattrapent leur retard.

Hausse des coûts de cybersécurité et de conformité en matière de protection des données

Les déploiements biométriques doivent satisfaire au RGPD, aux directives cybernétiques fédérales américaines et aux règles de partage de codes des compagnies aériennes, ajoutant entre 200 000 et 400 000 USD à chaque projet pour le chiffrement, la surveillance des intrusions et les examens juridiques.[2]Government Accountability Office, "TSA Facial Recognition Technology", gao.gov Les procédures de retrait du consentement, la minimisation du stockage et les exigences de notification des violations prolongent les délais et favorisent les fournisseurs disposant de solutions cloud sécurisées ou sur site déjà validées par les régulateurs. Les aéroports plus petits peinent à financer ces mesures de protection, ralentissant l'adoption de la biométrie même si la demande des passagers pour des voyages sans contact augmente. Le risque cybernétique persistant réduit donc les perspectives de croissance du marché des systèmes de contrôle des passagers aéroportuaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la tomographie assistée par ordinateur sous-tend le bond en matière de détection

La taille du marché des systèmes de contrôle des passagers aéroportuaires pour les détecteurs de métaux a atteint une part de 35,12 % en 2025, mais la technologie d'imagerie avancée basée sur la CT est appelée à enregistrer le TCAC le plus fort de 9,78 % d'ici 2031. Les gestionnaires d'aéroports se tournent vers la CT pour l'imagerie tridimensionnelle qui permet de traiter les liquides et l'électronique sans les déballer, augmentant le débit des voies jusqu'à 20 %. Les scanners corporels intégraux à ondes millimétriques ont atteint la saturation dans de nombreux hubs, mais la reconnaissance de formes assistée par IA améliore la précision de détection et réduit les fausses alarmes. L'approbation de la CT par l'OACI comme meilleure pratique cimente son rôle, tandis que les unités adaptées à la modernisation élargissent l'accès aux aéroports de niveau intermédiaire. Les mises à niveau continues des logiciels permettent aux exploitants d'affiner les bibliothèques de menaces sans remplacer le matériel, maintenant ainsi la valeur sur le cycle de vie au sein du marché des systèmes de contrôle des passagers aéroportuaires.

La prime de coût de la CT se réduit à mesure que la production s'intensifie et que les régulateurs financent les achats. Pendant ce temps, les détecteurs de métaux traditionnels à passage maintiennent leur pertinence pour les contrôles périmètriques, les entrées des employés et les terminaux à budget limité. Les conceptions de voies hybrides combinant la détection de métaux avec des équipements CT ou mmWave maximisent la capacité et s'adaptent aux niveaux de risque. Par conséquent, les fournisseurs proposant des portefeuilles multi-technologies captent des parts de portefeuille plus larges à travers les différentes étapes de croissance des aéroports.

Par composant : l'intelligence logicielle libère le potentiel latent du matériel

Le matériel représentait 71,60 % du chiffre d'affaires en 2025, les scanners, convoyeurs et câblages nécessitant la majeure partie des dépenses d'investissement. Pourtant, les revenus des logiciels s'étendent à un TCAC de 10,05 %, les algorithmes soutenant l'analyse prédictive des menaces, l'interprétation automatique des images et la maintenance basée sur l'état. La taille du marché des systèmes de contrôle des passagers aéroportuaires attribuée à l'analytique est également portée par des licences par abonnement offrant des mises à niveau en temps réel et des correctifs de cybersécurité.

Le traitement en périphérie supprime la dépendance aux allers-retours vers le cloud, respectant les règles de souveraineté des données tout en réduisant la latence à quelques millisecondes - essentiel pour les voies de plus de 250 passagers par heure. Les performances des algorithmes dépendent d'une abondance de données opérationnelles, donnant aux acteurs établis disposant de décennies de numérisations un avantage concurrentiel sur les nouveaux entrants. Les subventions de 27,55 millions USD accordées par le DHS Science & Technology pour la recherche en détection quantique et en IA soulignent l'appétit du gouvernement pour des percées en matière de détection pilotées par logiciel. Les fournisseurs de matériel qui ouvrent des API aux éditeurs de logiciels indépendants multiplient l'innovation, mais doivent préserver l'intégrité de la certification pour maintenir la confiance des aéroports.

Par mode de déploiement : les applications secondaires et de contrôle des employés gagnent en vitesse

Les voies principales de contrôle des passagers ont conservé une part de 55,94 % en 2025, car chaque voyageur doit les emprunter. Néanmoins, les contrôles secondaires, le filtrage aléatoire et la vérification des employés devraient croître de 9,71 % par an d'ici 2031. La surveillance continue Rap Back de la TSA et les incidents de menaces internes de grande envergure ont poussé les aéroports à installer des portiques mmWave à passage aux entrées du personnel. Les évaluations du système passif de Thruvision à San Diego illustrent les premiers succès et la moindre perturbation du débit.

Les zones d'inspection secondaire exploitent des scanners mobiles et des analyses ciblées pour résoudre les alarmes sans renvoyer les passagers vers la file principale, préservant ainsi le débit. Les portes latérales cargo, les couloirs VIP et les portiques d'événements éphémères élargissent la base adressable pour des solutions adaptables au sein du marché des systèmes de contrôle des passagers aéroportuaires. Les tableaux de bord de commandement intégrés qui agrègent les données des passagers, des bagages et des employés offrent une conscience situationnelle globale appréciée des responsables de la sécurité.

Par taille de hub aéroportuaire : démocratisation de la sécurité de haute qualité

Les grands hubs ont représenté 51,88 % du chiffre d'affaires de 2025, reflétant les économies d'échelle et la surveillance réglementaire. Pourtant, les petits aéroports sont en passe d'afficher le TCAC le plus élevé de 10,32 % à mesure que la CT adaptée à la modernisation, les ondes millimétriques compactes et l'analytique native cloud réduisent le coût d'entrée. Le marché des systèmes de contrôle des passagers aéroportuaires se déplace ainsi d'une niche vers le grand public parmi les terminaux accueillant moins de 2 millions de passagers.

Les hubs moyens servent de pont dans cette transition, adoptant des voies modulaires pouvant ajouter des capacités de manière incrémentale. Les fournisseurs commercialisent de plus en plus des formules ' poste de contrôle en tant que service ' regroupant équipements, logiciels et maintenance pluriannuelle en un seul forfait, s'alignant sur les budgets municipaux limités. En conséquence, la normalisation de la sécurité progresse dans l'ensemble du réseau aérien, réduisant la vulnérabilité des maillons faibles.

Analyse géographique

L'Amérique du Nord a généré 33,10 % du chiffre d'affaires mondial en 2025, grâce au pipeline de modernisation de 10,7 milliards USD de la TSA et aux infrastructures matures faisant l'objet de cycles de renouvellement systématiques. La technologie d'authentification des titres de voyage (CAT) scanne désormais plus de 3 millions d'identités par mois, et les voies CT s'étendent des hubs phares aux aéroports régionaux. Le Canada et le Mexique alignent leurs réglementations sur les normes américaines, créant un marché d'approvisionnement nord-américain intégré qui bénéficie aux fournisseurs certifiés par la TSA.

L'Asie-Pacifique affiche le TCAC le plus rapide de 10,28 %, porté par les programmes de construction aéroportuaire de la Chine et de l'Inde. D'ici 2024, les totaux de passagers représentent déjà 103 % des niveaux de référence de 2019. Les terminaux de construction neuve intègrent dès le départ la CT, la biométrie et l'IA, contournant les contraintes héritées. Les plans de relance gouvernementaux dans le cadre des plans de villes intelligentes ajoutent des financements pour l'analytique en périphérie et les tableaux de bord cloud, élargissant le marché des systèmes de contrôle des passagers aéroportuaires. Les marchés matures comme le Japon et l'Australie poursuivent des mises à niveau intégrant des bibliothèques de menaces IA et des garanties de protection des données.

L'Europe maintient une croissance à mi-chiffre unique sous les règles harmonisées de la CEAC et la réimposition en 2024 des restrictions sur les liquides dans les aéroports dépourvus de CT C3. Le RGPD façonne les déploiements biométriques, incitant à des solutions sur site et à des procédures de consentement explicite. Pendant ce temps, le Moyen-Orient et l'Afrique s'appuient sur 1 000 milliards USD de capacités planifiées pour mettre en valeur des portiques intelligents biométrie-plus-IA qui traitent 95 % des voyageurs sans les mains. La diversité des cadences réglementaires exige des stratégies de certification flexibles de la part des fournisseurs souhaitant capter des parts à l'échelle mondiale.

Paysage concurrentiel

Le marché des systèmes de contrôle des passagers aéroportuaires reste modérément fragmenté, bien que les principaux fournisseurs approfondissent leurs avantages concurrentiels grâce à des alliances en matière d'IA, des portefeuilles de services et l'importance de leurs carnets de commandes. OSI Systems a déclaré un carnet de commandes de 1,8 milliard USD et une croissance de 16 % de sa division Sécurité au cours de l'exercice 2025, soulignant sa capacité à financer la R&D continue et le soutien mondial. Le pacte d'avril 2025 entre Smiths Detection et BigBear.ai vise une réduction de 25 à 30 % des faux positifs, illustrant comment l'apprentissage automatique constitue la nouvelle frontière concurrentielle.

La capacité d'intégration est primordiale ; les aéroports préfèrent des contrats uniques regroupant scanners, logiciels, installation et support pluriannuel. Les spécialistes de la modernisation proposant des produits portables ou orientés vers les employés transforment la fragmentation en avantage en s'associant à des contractants principaux pour combler des niches vacantes. La complexité du régime de certification protège les acteurs établis, mais les tendances à l'architecture ouverte invitent les jeunes entreprises axées sur les superpositions analytiques. La consolidation du marché via des cessions d'actifs, des scissions et des groupes de tests coopératifs tels que le Groupe de test de sécurité 2025 de la CEAC façonne davantage la dynamique de la concurrence.

Leaders de l'industrie des systèmes de contrôle des passagers aéroportuaires

Analogic Corporation

Garrett Electronics Inc.

Smiths Group plc

Leidos, Inc.

OSI Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Dubai Aviation Engineering Projects (DAEP) a attribué à Smiths Detection un contrat pour fournir des solutions de contrôle aux postes de contrôle de l'aéroport international de Dubaï (DXB). L'initiative vise à améliorer les opérations de sécurité et l'expérience des passagers dans l'un des aéroports les plus fréquentés du monde.

- Novembre 2024 : Fraport, l'opérateur aéroportuaire, a attribué à Rohde & Schwarz un contrat pour installer 100 scanners de sécurité à l'aéroport de Francfort. Les scanners seront déployés dans les postes de contrôle de sécurité existants et intégrés dans les futures installations de postes de contrôle.

- Mars 2023 : La Force centrale de sécurité industrielle (CISF) en Inde a commencé à déployer des scanners corporels intégraux de dernière génération dans les aéroports à l'échelle nationale pour moderniser les systèmes de sécurité et améliorer le confort des passagers.

Portée du rapport mondial sur le marché des systèmes de contrôle des passagers aéroportuaires

Les systèmes de contrôle des passagers utilisés dans les aéroports aujourd'hui comprennent les portiques de détection de métaux, les systèmes d'imagerie radiographique et, dans certains aéroports, les systèmes de détection de drogues et de produits chimiques. L'étude inclut tous ces systèmes utilisés pour le contrôle des personnes uniquement. Les systèmes de contrôle du fret et des bagages ne sont pas inclus dans l'étude.

Le marché des systèmes de contrôle des passagers aéroportuaires est segmenté en fonction du type et de la géographie. Par type, le marché est segmenté en détecteurs de métaux, scanners corporels intégraux et technologie d'imagerie avancée. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. La taille du marché et les prévisions pour chaque segment ont été représentées sur la base de la valeur (milliards USD).

| Détecteurs de métaux |

| Scanners corporels intégraux |

| Technologie d'imagerie avancée |

| Matériel |

| Logiciel |

| Poste de contrôle principal des passagers |

| Contrôle secondaire/aléatoire |

| Autres |

| Grand |

| Moyen |

| Petit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Détecteurs de métaux | ||

| Scanners corporels intégraux | |||

| Technologie d'imagerie avancée | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Par mode de déploiement | Poste de contrôle principal des passagers | ||

| Contrôle secondaire/aléatoire | |||

| Autres | |||

| Par taille de hub aéroportuaire | Grand | ||

| Moyen | |||

| Petit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de contrôle des passagers aéroportuaires en 2026 ?

La taille du marché des systèmes de contrôle des passagers aéroportuaires a atteint 3,11 milliards USD en 2026, avec un TCAC prévu de 9,61 % jusqu'en 2031.

Quel segment technologique connaît la croissance la plus rapide ?

La technologie d'imagerie avancée, principalement les scanners CT, devrait se développer à un TCAC de 9,78 % d'ici 2031, les régulateurs imposant la détection tridimensionnelle.

Pourquoi l'Asie-Pacifique est-elle considérée comme l'opportunité régionale la plus attractive ?

Le nombre de passagers en Asie-Pacifique a dépassé 3 milliards en 2024, et la construction substantielle d'aéroports de construction neuve stimule un TCAC régional de 10,28 % pour les nouveaux investissements en matière de contrôle.

Quel rôle joue le logiciel dans les futures mises à niveau des postes de contrôle ?

Le logiciel offre une reconnaissance des menaces basée sur l'IA, la maintenance prédictive et les mises à jour de cybersécurité, soutenant un TCAC de 10,05 % pour ce composant jusqu'en 2031.

Comment les exigences de contrôle des employés font-elles évoluer les schémas de demande ?

Les révisions des réglementations de la TSA et les stratégies d'atténuation des menaces internes alimentent une croissance annuelle d'environ 9,71 % dans les déploiements de contrôle secondaire et de contrôle de la main-d'œuvre.

Dernière mise à jour de la page le: