Taille et part du marché des aéroports verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.87 Milliards de dollars |

| Taille du Marché (2030) | 10.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.54% CAGR |

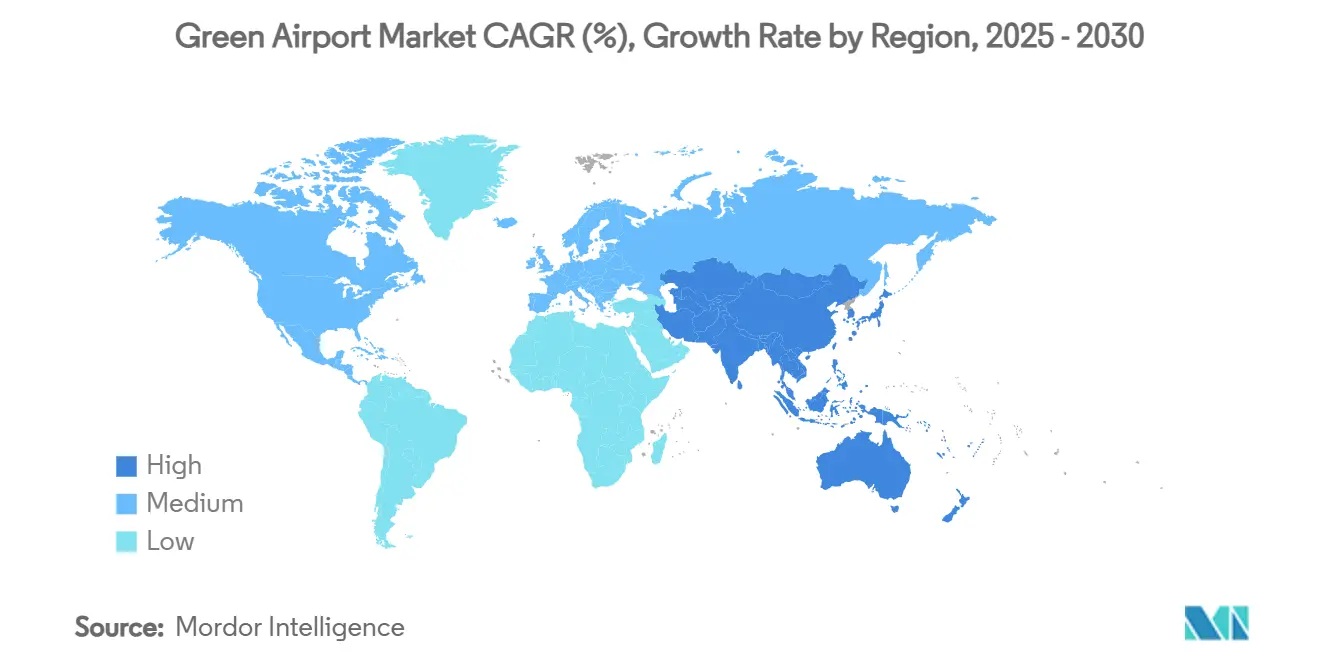

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéroports verts par Mordor Intelligence

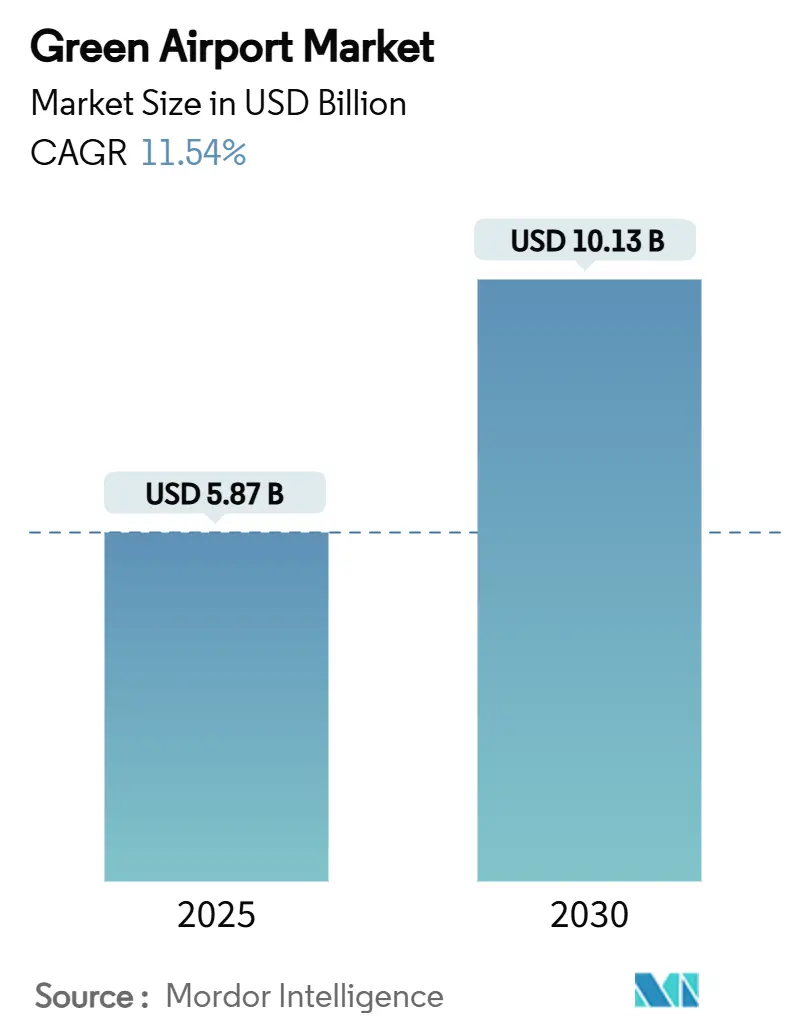

La taille du marché des aéroports verts s'établit à 5,87 milliards USD en 2025 et devrait atteindre 10,13 milliards USD en 2030, ce qui correspond à un TCAC de 11,54 %. La croissance découle de l'accélération des efforts des aéroports vers des opérations à émissions nettes nulles, du renforcement des réglementations mondiales sur les émissions et de l'augmentation des flux de capitaux vers les projets d'énergie renouvelable sur site. Des programmes de réaménagement à grande échelle — tels que la mise à niveau de 19 milliards USD de l'aéroport international John F. Kennedy intégrant un microgréseau de 12 MW — illustrent la manière dont les dépenses d'infrastructure sont réorientées vers des actifs d'énergie propre. Les installations photovoltaïques solaires dominent les déploiements actuels, mais les investissements s'élargissent rapidement au stockage, à l'hydrogène et aux plateformes avancées de gestion de l'énergie qui améliorent la résilience et réduisent les coûts d'exploitation. Les exploitants d'aéroports considèrent de plus en plus la production d'électricité comme une nouvelle source de revenus, en vendant l'excédent d'énergie aux réseaux locaux et en se couvrant contre la volatilité des prix des services publics. Les fournisseurs proposant des technologies modulaires et rapidement déployables bénéficient désormais d'un avantage de premier entrant, car les aéroports de taille moyenne et régionaux ont besoin de rénovations rentables qui minimisent les perturbations de service.

Points clés du rapport

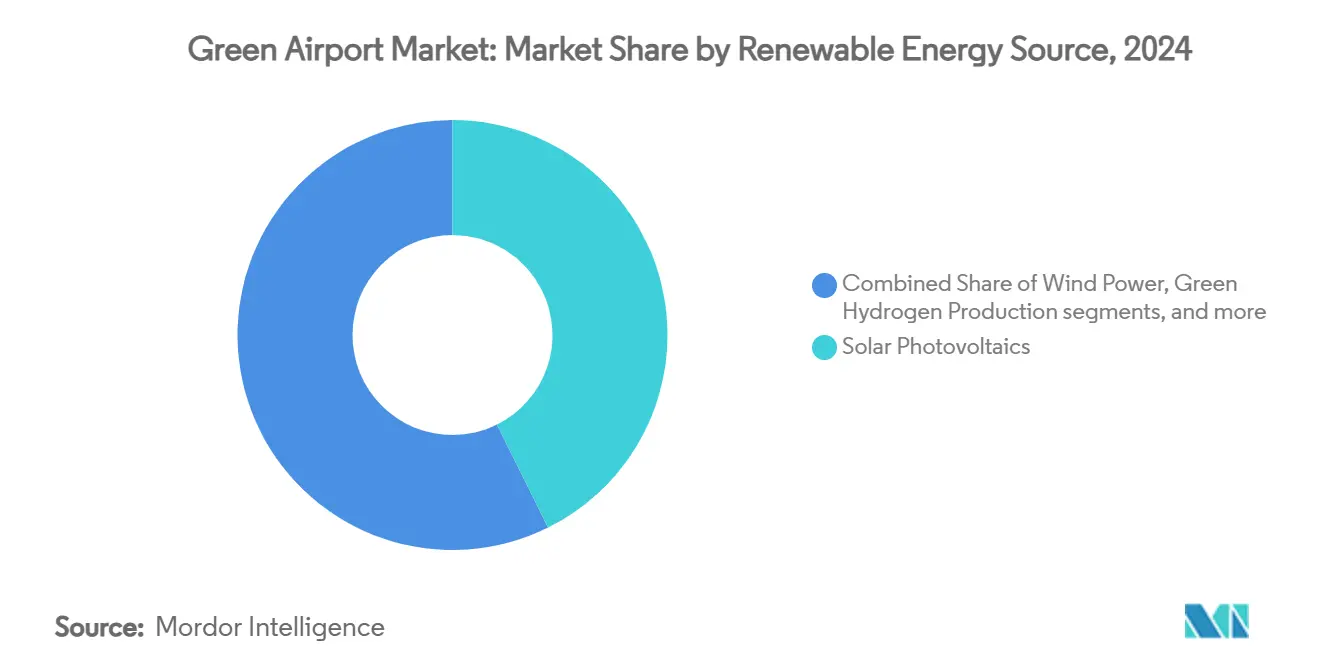

- Par source d'énergie renouvelable, le photovoltaïque solaire (PV) a dominé avec 42,67 % de la part du marché des aéroports verts en 2024, tandis que la production d'hydrogène vert devrait se développer à un TCAC de 18,95 % jusqu'en 2030.

- Par infrastructure, les systèmes solaires couplés au stockage ont représenté 29,78 % de la taille du marché des aéroports verts en 2024 ; l'infrastructure de ravitaillement en hydrogène et de stockage cryogénique progresse à un TCAC de 18,26 % jusqu'en 2030.

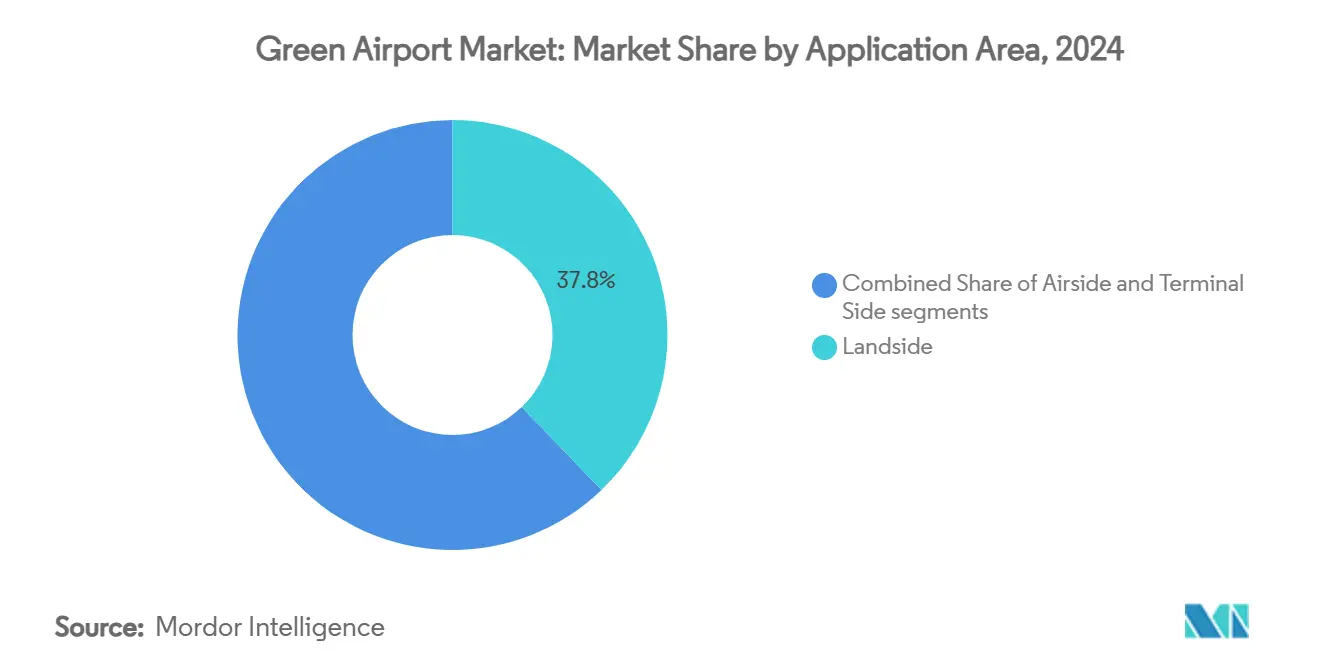

- Par domaine d'application, les installations côté ville ont représenté 37,81 % de la taille du marché des aéroports verts en 2024, tandis que les solutions côté piste connaissent la croissance la plus rapide avec un TCAC de 14,12 % jusqu'en 2030.

- Par taille d'aéroport, les grands hubs ont détenu 51,20 % de la part du marché des aéroports verts en 2024, mais les petits aéroports ont enregistré le TCAC le plus élevé à 13,01 % grâce à des offres modulaires soutenues par des incitations.

- Par géographie, l'Amérique du Nord a contrôlé 31,54 % de la taille du marché des aéroports verts en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 15,22 % jusqu'en 2030, portée par 575 projets aéroportuaires en cours.

Tendances et perspectives mondiales du marché des aéroports verts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes internationales d'émissions pour les infrastructures aéronautiques | +2.2% | Mondial ; adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Augmentation de l'allocation de capitaux vers les projets d'énergie renouvelable dans les aéroports | +1.8% | Amérique du Nord et UE en tête ; Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Déploiement accéléré des équipements électriques de soutien au sol (eGSE) | +1.5% | Mondial ; plus fort dans les marchés matures | Court terme (≤ 2 ans) |

| Expansion des réseaux de production et de distribution de carburant d'aviation durable (SAF) | +1.2% | Amérique du Nord et UE au cœur ; extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement de la production d'hydrogène vert sur site et des installations de ravitaillement | +0.9% | Asie-Pacifique et Moyen-Orient en tête ; UE en suiveur | Long terme (≥ 4 ans) |

| Intégration de systèmes de gestion de l'énergie pilotés par l'IA dans les opérations aéroportuaires | +0.7% | Mondial ; utilisation précoce dans les hubs de villes intelligentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes internationales d'émissions pour les infrastructures aéronautiques

La deuxième édition de l'Annexe 16 Volume IV, en vigueur depuis janvier 2024, oblige les aéroports à mettre en œuvre des améliorations de réduction des émissions qui ne peuvent être satisfaites par de simples ajustements opérationnels. Les règles ReFuelEU européennes imposant 2 % de carburant d'aviation durable à partir de 2025 déclenchent des rénovations complètes des systèmes de manutention, de stockage et d'alimentation en carburant. Les exploitants trouvent la conformité plus économique lorsqu'elle est intégrée dans des plans de durabilité globaux plutôt que dans des rénovations ponctuelles, ce qui favorise des contrats groupés plus importants. Étant donné que les normes couvrent toutes les passerelles internationales, les aéroports des économies émergentes doivent se moderniser pour préserver leurs droits de route, créant une demande relativement uniforme pour des solutions évolutives. Les fournisseurs de technologies proposant des offres clés en main et des profils de retour sur investissement éprouvés constatent désormais des cycles de vente plus courts à mesure que la certitude réglementaire augmente.

Augmentation de l'allocation de capitaux vers les projets d'énergie renouvelable dans les aéroports

Les conseils d'administration des aéroports considèrent de plus en plus les énergies renouvelables sur site comme des centres de profit. Dans les régions ensoleillées, les parcs solaires aéroportuaires atteignent souvent des taux de rendement interne supérieurs à 50 % même sans subventions. VINCI Airports a déjà atteint 75 % d'électricité renouvelable dans l'ensemble de son portefeuille et vend l'excédent d'énergie aux services publics locaux, prouvant que les actifs d'énergie propre peuvent renforcer les flux de revenus non aéronautiques.[1]VINCI Concessions, "Rapport d'activité 2023-2024," vinci-concessions.com Les règles d'utilisation des terres de la Federal Aviation Administration mises à jour, en vigueur depuis mai 2024, suppriment les obstacles d'approbation de longue durée, réduisant les délais de réalisation des projets et abaissant les coûts indirects. Avec des voies d'autorisation plus claires et un appétit croissant des investisseurs pour les obligations d'infrastructure verte, le pool de capitaux disponibles s'est élargi, rendant les projets de plusieurs mégawatts viables dans les aéroports secondaires et tertiaires.

Déploiement accéléré des équipements électriques de soutien au sol (eGSE)

Les tracteurs à bagages électriques et les chargeurs à courroie affichent désormais des coûts totaux de possession inférieurs de 40 à 60 % à ceux des versions diesel, ce qui fait passer le principal moteur d'adoption de la conformité à la pure économie. Des entreprises de services telles que Swissport ont imposé des achats exclusivement électriques à partir de 2025, soulignant un consensus sectoriel selon lequel les seuils de performance ont été atteints. Autrefois facteur limitant, l'autonomie s'est améliorée grâce aux batteries lithium-fer-phosphate de nouvelle génération, tandis que les interfaces de charge standardisées simplifient l'intégration des flottes. Les premiers adoptants comme l'aéroport de Long Beach ont dépassé 80 % de pénétration des eGSE et ont signalé une réduction des temps d'arrêt pour maintenance. Les chariots électriques autonomes actuellement testés à Cincinnati démontrent comment l'électrification crée une plateforme pour une innovation opérationnelle supplémentaire.

Expansion des réseaux de production et de distribution de carburant d'aviation durable (SAF)

La capacité mondiale de carburant d'aviation durable a été annoncée pour atteindre 17,3 millions de tonnes, ce qui correspond à la demande projetée de 16,1 millions de tonnes portée par les mandats réglementaires. Grâce aux incitations fédérales, les États-Unis s'attendent à ce que la production journalière passe de 2 000 à près de 30 000 barils d'ici fin 2024. Les aéroports doivent donc investir dans des systèmes spécialisés de stockage, de mélange et d'assurance qualité afin que plusieurs filières de matières premières puissent coexister en toute sécurité. Les accords d'achat à long terme, tels que le contrat d'approvisionnement de 1,5 million de tonnes d'Air France-KLM, offrent aux banquiers une certitude de revenus, débloquant le financement de projets pour des terminaux de carburant d'aviation durable intégrés. Les pôles de production régionaux réduisent les coûts de transport et renforcent la résilience de la chaîne d'approvisionnement, ajoutant un autre vent favorable aux déploiements d'infrastructures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences en capital importantes pour la rénovation des infrastructures aéroportuaires existantes | −1.4% | Mondial ; plus élevé dans les marchés matures | Court terme (≤ 2 ans) |

| Contraintes de capacité du réseau électrique et capacités limitées de stockage d'énergie sur site | −1.1% | Principalement Asie-Pacifique et marchés en développement | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en minéraux critiques pour les technologies d'énergie propre | −0.8% | Mondial ; risque concentré dans les chaînes dépendantes de la Chine | Long terme (≥ 4 ans) |

| Disponibilité limitée des terres pour les déploiements solaires et hydrogène à grande échelle | −0.6% | Hubs urbains denses dans les pays développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences en capital importantes pour la rénovation des infrastructures aéroportuaires existantes

La décarbonation complète peut impliquer des centaines de millions de dollars par hub. La dépense de 10 millions USD de Dallas–Fort Worth pour des équipements électriques de centrale ne représente qu'une fraction de sa feuille de route plus large vers le zéro net, soulignant les sommes considérables en jeu. Le maintien d'opérations continues pendant la construction nécessite souvent des systèmes temporaires qui augmentent les budgets de projet jusqu'à 30 %. Les aéroports de petite et moyenne taille, qui n'ont pas accès au marché obligataire, doivent s'appuyer sur des partenariats public-privé et des contrats d'énergie en tant que service qui nécessitent des clauses sophistiquées d'allocation des risques. La complexité de la structuration de ces accords ralentit le rythme des mises à niveau et peut laisser les aéroports dépendants d'actifs vieillissants à forte intensité carbone plus longtemps que prévu.

Contraintes de capacité du réseau électrique et capacités limitées de stockage d'énergie sur site

L'électrification des aéroports pourrait presque doubler la puissance de pointe absorbée d'ici 2030, mettant sous pression les services publics locaux et les files d'attente d'interconnexion. Le stockage longue durée reste coûteux ; des études en Californie montrent que les systèmes de 100 heures nécessitent encore des baisses de prix importantes avant de devenir rentables. Les retards d'approbation retardent fréquemment les projets de plus d'un an, obligeant les aéroports à surdimensionner la production sur site comme couverture, ce qui augmente les dépenses d'investissement. Les plateformes avancées de gestion de l'énergie qui jonglent avec le solaire, le stockage et les importations du réseau gagnent du terrain, mais elles ajoutent une autre couche de dépenses d'intégration qui peut peser sur des budgets déjà serrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie renouvelable : la domination du photovoltaïque solaire stimule l'évolution des infrastructures

Les installations photovoltaïques solaires ont capturé 42,67 % de la part du marché des aéroports verts en 2024, consolidant leur position de technologie de référence pour les programmes de durabilité aéroportuaire. La baisse rapide des coûts et les performances prévisibles font des réseaux photovoltaïques le premier choix pour les sites disposant d'une surface de toiture ou de terrain suffisante. L'hydrogène est actuellement une niche et devrait se développer à un TCAC de 18,95 % d'ici 2030, à mesure que les aéroports se préparent aux aéronefs propulsés à l'hydrogène et aux flottes terrestres à zéro émission.

Le marché des aéroports verts évolue de projets à source unique vers des systèmes hybrides où le photovoltaïque fournit l'énergie diurne, les batteries gèrent l'écrêtage des pointes et les électrolyseurs convertissent l'excédent en hydrogène pour la mobilité. Le complexe intégré d'hydrogène et de carburant d'aviation durable de 1,5 milliard USD de l'aéroport international de Pittsburgh illustre comment les hubs peuvent évoluer pour devenir des ancres énergétiques régionales. L'éolien reste limité par les contraintes de hauteur et de sillage turbulent, tandis que la récupération de chaleur perdue et la bioénergie prospèrent dans les méga-hubs disposant de grands flux de déchets organiques. Les aéroports ne disposant pas de suffisamment de terrain signent des contrats d'achat d'énergie pour des énergies renouvelables hors site comme mesure de conformité provisoire jusqu'à la maturité des technologies sur site.

Par infrastructure : les systèmes de stockage permettent l'indépendance du réseau

Les solutions solaires couplées au stockage ont représenté 29,78 % de la taille du marché des aéroports verts en 2024, soulignant comment les batteries sont devenues des éléments centraux de la planification de la résilience. Le stockage électrochimique aplatit les courbes de charge, amortit les fluctuations du réseau et offre une capacité de démarrage autonome essentielle pour les opérations de sécurité des personnes. L'infrastructure de ravitaillement en hydrogène et de stockage cryogénique affiche le TCAC le plus rapide à 18,26 %, car les aéroports souhaitent se préparer pour les aéronefs à hydrogène tout en servant immédiatement les bus à pile à combustible et les véhicules logistiques.

Les aéroports superposent des systèmes de bâtiments innovants, des rénovations LED et une automatisation avancée de la climatisation sur les actifs énergétiques fondamentaux pour obtenir des gains rapides. Le microgréseau de 12 MW de JFK illustre l'approche intégrée : solaire sur les toits, batteries dans les sous-sols et support à pile à combustible pour la redondance. Les unités d'alimentation électrique au sol et les systèmes d'assistance au roulage sont des catégories émergentes qui promettent de nouvelles réductions de la charge de pointe une fois commercialisées à grande échelle, offrant aux aéroports des leviers supplémentaires pour réduire leur dépendance au réseau.

Par domaine d'application : l'électrification côté piste accélère la transformation des opérations

Les installations côté ville ont représenté 37,81 % de la taille du marché des aéroports verts en 2024, couvrant la recharge des véhicules électriques des passagers, l'éclairage des terminaux et les auvents photovoltaïques des parkings. Cependant, les projets côté piste — chariots à bagages électriques, unités d'alimentation électrique au sol électriques et bornes de recharge — connaissent la croissance la plus rapide avec un TCAC de 14,12 %, car ils réduisent directement les émissions là où les aéronefs opèrent.

Les investissements côté terminal dans la gestion de l'énergie pilotée par l'IA peuvent réduire la consommation de climatisation jusqu'à 25 %, comme le valident les déploiements de BrainBox AI désormais intégrés dans le portefeuille de Trane. La plateforme de gestion totale de l'aéroport de l'aéroport de Copenhague illustre comment les jumeaux numériques et l'analyse prédictive amplifient les gains d'efficacité dans l'allocation des postes de stationnement, la rotation aux portes d'embarquement et les systèmes de bâtiments. À mesure que les eGSE autonomes arrivent à maturité, l'électrification côté piste amplifiera les économies d'émissions et réduira les temps de rotation.

Par taille d'aéroport : les petits aéroports stimulent l'adoption de solutions modulaires

Les grands hubs ont détenu 51,20 % de la part du marché des aéroports verts en 2024, bénéficiant d'économies d'échelle et de flux de revenus diversifiés qui financent des parcours de décarbonation pluriannuels. Pourtant, les petits aéroports enregistrent le TCAC le plus élevé à 13,01 %, car les installations solaires modulaires, les unités de batteries conteneurisées et les stations d'hydrogène préfabriquées abaissent considérablement les barrières à l'entrée.

Les subventions gouvernementales et les tarifs de rachat inclinent l'économie des projets en faveur des aéroports régionaux, leur permettant de dépasser les architectures de hubs plus anciennes. Les fournisseurs livrent des microgrésaux prêts à l'emploi pouvant être installés en quelques mois sans travaux de génie civil importants. Cette démocratisation a commencé à rééquilibrer la focalisation des fournisseurs : les catalogues de produits proposent désormais des tranches de capacité plus petites, des contrats de service adaptés à des effectifs limités et des offres de financement correspondant à des bases de redevances aéronautiques plus faibles.

Analyse géographique

L'Amérique du Nord a dominé avec 31,54 % de la taille du marché des aéroports verts en 2024, soutenue par 297 millions USD de subventions de la loi sur la réduction de l'inflation et les incitations à la réduction des émissions du programme CLEEN de la FAA.[2]Séminaire régional sur l'environnement de l'OACI, "Investissements en matière de décarbonation," icao.int La maturité des infrastructures simplifie les rénovations, tandis que les véhicules de financement public-privé établis accélèrent l'exécution des projets. Les jalons comprennent le réseau solaire en toiture de JFK et la centrale utilitaire à zéro net de Dallas–Fort Worth, qui servent de sites de démonstration pour d'autres régions.

L'Asie-Pacifique affiche le TCAC le plus rapide à 15,22 %, stimulée par 575 développements aéroportuaires actifs d'une valeur de 488 milliards USD qui intègrent des caractéristiques de durabilité dès la phase de conception. Le terminal T5 de Changi à Singapour, budgété à 10 milliards USD, intègre le refroidissement urbain, les énergies renouvelables sur site et la logistique du carburant d'aviation durable pour faire face à une hausse prévue du trafic passagers. L'étude de la Chine portant sur 239 aéroports a identifié un potentiel photovoltaïque de 2,5 GW, tandis que l'Inde a mis en service la première centrale d'hydrogène vert aéroportuaire au monde à Cochin, témoignant de l'appétit régional pour l'innovation.

Le Pacte vert et le cadre d'accréditation carbone des aéroports font de l'Europe un acteur influent. Plus de 90 aéroports se sont engagés à atteindre des objectifs de zéro net d'ici 2030, et les nouveaux critères de niveau 4/4+ imposent des feuilles de route détaillées de décarbonation. VINCI Airports s'approvisionne déjà à 75 % en électricité renouvelable pour son réseau européen, et des mandats tels que ReFuelEU Aviation stimulent la demande de pipelines de carburant d'aviation durable, de stations de mélange et de laboratoires de qualité.

L'Amérique du Sud et les régions du Moyen-Orient et d'Afrique sont naissantes mais montrent une intention croissante. Le modèle de concession du Brésil permet aux exploitants privés de récupérer les investissements dans les énergies renouvelables grâce à des durées de bail plus longues, tandis que les aéroports du Golfe explorent des systèmes de canopées solaires à grande échelle qui servent également de structures d'ombrage pour les parkings passagers.

Paysage concurrentiel

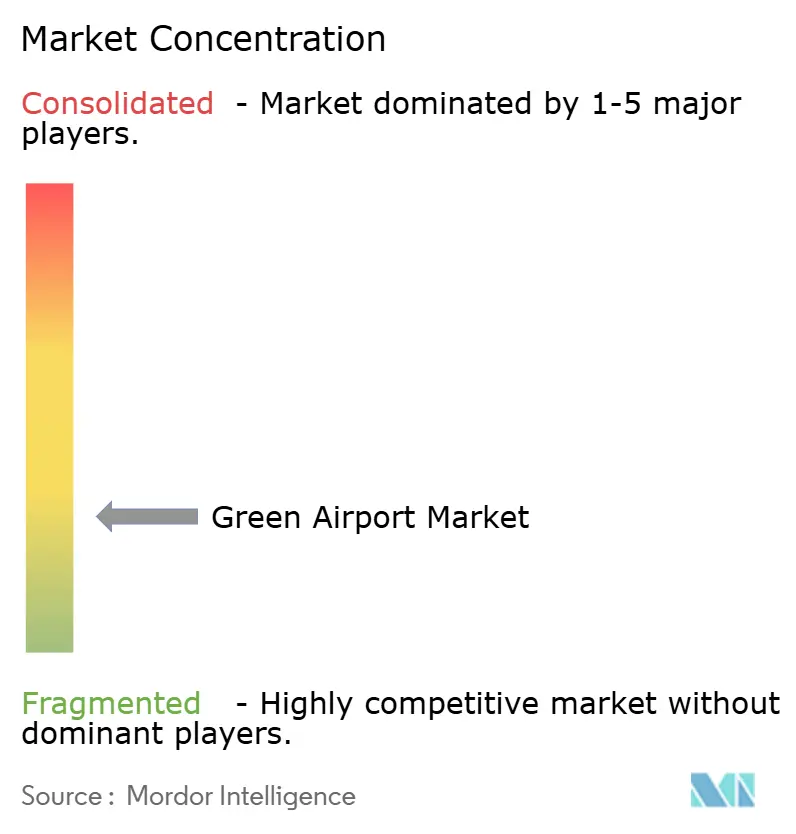

Le secteur des aéroports verts présente un champ modérément fragmenté où les géants de l'automatisation industrielle, les spécialistes de l'énergie et les exploitants convergent. Siemens, Honeywell International Inc. et ABB regroupent des capteurs IoT, des logiciels de contrôle et du matériel électrique dans des plateformes globales qui équilibrent la production sur site, le stockage et les charges des bâtiments.[3]Siemens, "Rénovation pour l'efficacité énergétique des bâtiments gouvernementaux des Émirats arabes unis," siemens.com Les exploitants aéroportuaires comme VINCI et Fraport remontent la chaîne de valeur en possédant des parcs solaires et des actifs de stockage d'énergie, internalisant ainsi les marges et sécurisant l'approvisionnement.

Les innovateurs de plus petite taille ciblent des points de douleur de niche. Les algorithmes autonomes de climatisation de BrainBox AI ont atteint un record d'économies d'énergie de 25 %, ce qui a conduit à son acquisition par Trane pour enrichir son portefeuille. Les start-ups matérielles proposant des chariots électriques autonomes, des chargeurs haute puissance côté piste ou des électrolyseurs modulaires attirent des financements de capital-risque, car les aéroports recherchent des modules clés en main. Les services publics traditionnels entrent dans l'espace via des contrats EPC de microgréseau, cherchant à monétiser la capacité redondante et les revenus des services réseau.

Les partenariats stratégiques dominent les flux de transactions récents. L'accord méthanol-vers-carburant de Honeywell avec Power2X signale un pivot vers l'infrastructure de carburants électroniques dans les grands hubs maritimes et aéronautiques. L'alliance d'ABB avec Charbone Hydrogen pointe vers un déploiement systématique de centrales d'hydrogène vert modulaires en Amérique du Nord, reliant les aéroports aux corridors de transport routier et aux parcs industriels. À mesure que les réglementations se renforcent et que les technologies convergent, le prochain champ de bataille concurrentiel se concentrera probablement sur des offres intégrées d'énergie en tant que service qui transfèrent le risque de dépenses d'investissement hors des bilans des aéroports.

Leaders du secteur des aéroports verts

Siemens AG

Honeywell International Inc.

VINCI Airports

ABB Group

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : L'Autorité portuaire de New York et du New Jersey a commencé la construction du microgréseau de 12 MW de l'aéroport JFK, qui comprend 13 000 panneaux en toiture et constitue le plus grand réseau solaire aéroportuaire des États-Unis.

- Août 2024 : La société de développement de l'aéroport international du roi Salmane a nommé Jacobs pour fournir des services de conception pour le nouveau projet d'aéroport de Riyad. Le plan directeur de 57 kilomètres carrés comprend six pistes parallèles, des installations terminales et des développements immobiliers environnants. Le projet met l'accent sur des opérations durables grâce à une conception à faible émission de carbone et à l'intégration des énergies renouvelables, et vise la certification LEED Platine.

Portée du rapport mondial sur le marché des aéroports verts

| Photovoltaïque solaire |

| Énergie éolienne |

| Bioénergie et récupération de chaleur perdue |

| Production d'hydrogène vert |

| Électricité renouvelable fournie par le réseau |

| Systèmes de production et de stockage solaires pour aéroports |

| Équipements électriques de soutien au sol |

| Systèmes de bâtiments intelligents et d'éclairage LED |

| Infrastructure d'approvisionnement en carburant d'aviation durable |

| Ravitaillement en hydrogène et stockage cryogénique |

| Systèmes de roulage électrique et d'alimentation électrique au sol électrique |

| Côté ville |

| Côté piste |

| Côté terminal |

| Grand |

| Moyen |

| Petit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Suisse | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par source d'énergie renouvelable | Photovoltaïque solaire | ||

| Énergie éolienne | |||

| Bioénergie et récupération de chaleur perdue | |||

| Production d'hydrogène vert | |||

| Électricité renouvelable fournie par le réseau | |||

| Par infrastructure | Systèmes de production et de stockage solaires pour aéroports | ||

| Équipements électriques de soutien au sol | |||

| Systèmes de bâtiments intelligents et d'éclairage LED | |||

| Infrastructure d'approvisionnement en carburant d'aviation durable | |||

| Ravitaillement en hydrogène et stockage cryogénique | |||

| Systèmes de roulage électrique et d'alimentation électrique au sol électrique | |||

| Par domaine d'application | Côté ville | ||

| Côté piste | |||

| Côté terminal | |||

| Par taille d'aéroport | Grand | ||

| Moyen | |||

| Petit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Suisse | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des aéroports verts ?

La taille du marché des aéroports verts est de 5,87 milliards USD en 2025 et devrait atteindre 10,13 milliards USD d'ici 2030, ce qui correspond à un TCAC de 11,54 %.

Quelle région est en tête du marché des aéroports verts aujourd'hui ?

L'Amérique du Nord est en tête avec 31,54 % de part de marché grâce à un financement fédéral favorable et à des cadres de rénovation matures.

Quelle technologie renouvelable détient la part la plus élevée dans les déploiements aéroportuaires ?

Les systèmes photovoltaïques solaires ont représenté 42,67 % des installations et constituent la plateforme centrale de nombreux programmes énergétiques aéroportuaires.

Pourquoi les petits aéroports croissent-ils plus vite que les grands hubs ?

Les microgrésaux modulaires, les offres de financement simplifiées et les incitations gouvernementales ciblées permettent aux petits aéroports d'adopter rapidement les technologies vertes, générant un TCAC de 13,01 %.

À quelle vitesse l'infrastructure hydrogène se développe-t-elle dans les aéroports ?

L'infrastructure de ravitaillement en hydrogène et de stockage cryogénique se développe à un TCAC de 18,26 % en raison des préparatifs pour les aéronefs propulsés à l'hydrogène et les flottes terrestres à pile à combustible.

Quel est le frein le plus significatif au développement des aéroports verts ?

Les coûts d'investissement initiaux élevés pour la rénovation des terminaux existants ralentissent les progrès, en particulier dans les aéroports de taille moyenne sans accès facile au financement obligataire.

Dernière mise à jour de la page le: