Taille et Part du Marché des Systèmes d'Information Aéroportuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.36 Milliards de dollars |

| Taille du Marché (2031) | 5.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

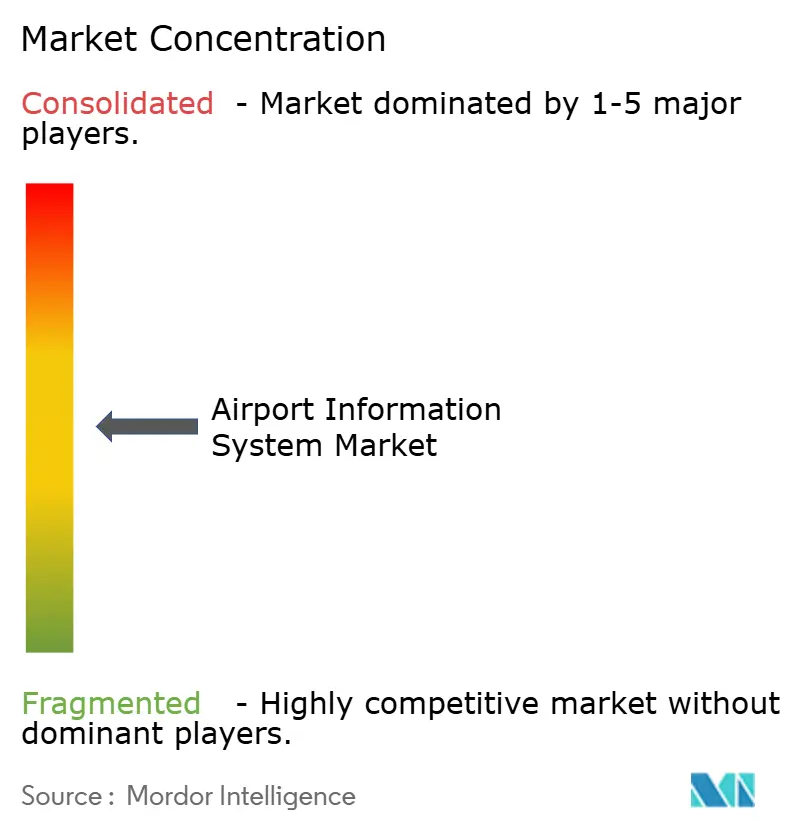

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Information Aéroportuaires par Mordor Intelligence

La taille du marché des systèmes d'information aéroportuaires devrait passer de 4,15 milliards USD en 2025 à 4,36 milliards USD en 2026 et devrait atteindre 5,25 milliards USD d'ici 2031, avec un TCAC de 3,82 % sur la période 2026-2031. La croissance est soutenue par une reprise régulière des volumes mondiaux de passagers, des investissements continus dans la modernisation des terminaux et une adoption croissante des technologies biométriques en libre-service. Toutefois, la croissance globale reste modérée, car de nombreux aéroports de Classe A continuent de s'appuyer sur des architectures sur site à forte intensité de capital avec des cycles de renouvellement de 7 ans.

Les applications de sécurité représentent la plus grande part des dépenses, portées par les mandats réglementaires imposant des contrôles de reconnaissance faciale aux portes de sortie. Les systèmes côté terminal bénéficient également de la transition des compagnies aériennes vers des systèmes de contrôle des départs (DCS) à usage commun, qui répartissent les coûts matériels entre plusieurs transporteurs. Les déploiements natifs en cloud constituent le segment à la croissance la plus rapide, les aéroports de Classe C optant pour des modèles de tarification par abonnement flexibles plutôt que de réaliser des investissements initiaux importants.

La dynamique concurrentielle s'intensifie à mesure que les fournisseurs de suites établis décomposent leurs offres en microservices axés sur les API, créant des opportunités pour des acteurs de niche spécialisés dans des domaines tels que l'optimisation des ressources, la maintenance prédictive et l'analyse de durabilité.

Principaux Enseignements du Rapport

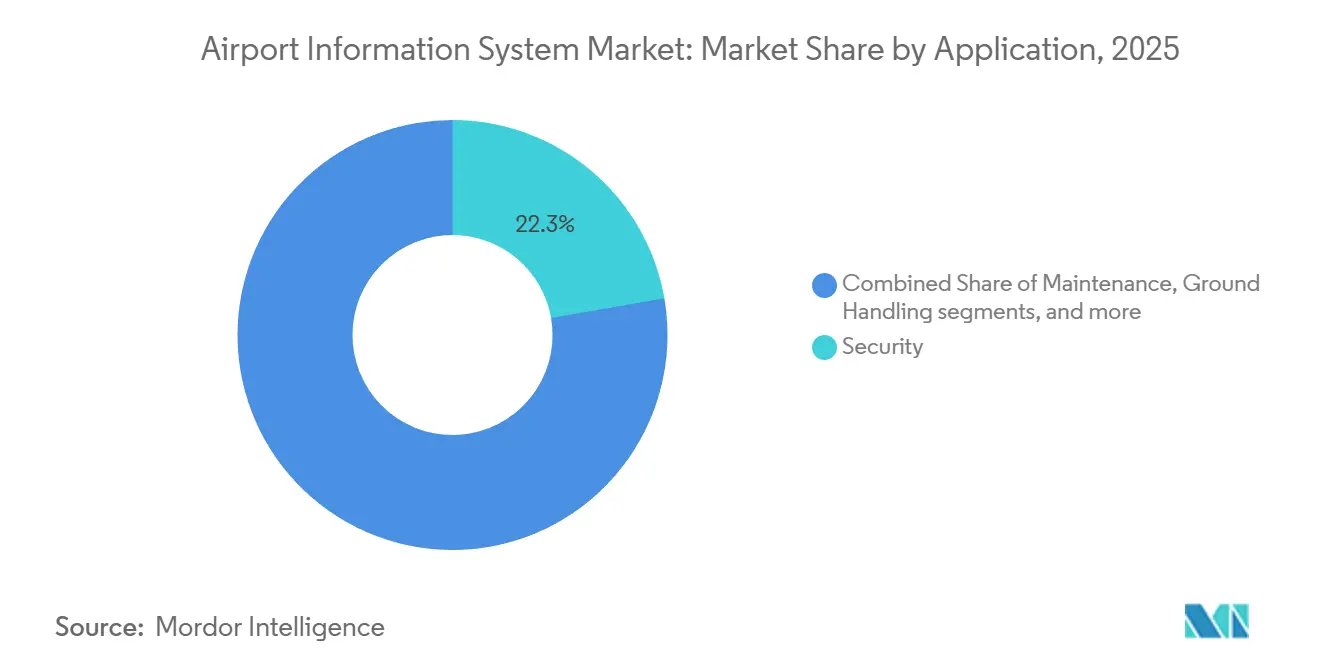

- Par application, le segment de la sécurité représentait 22,27 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 5,83 % jusqu'en 2031.

- Par zone système, les plateformes côté terminal ont contribué à hauteur de 53,78 % du chiffre d'affaires en 2025, tandis que les solutions côté piste devraient atteindre le TCAC le plus élevé de 6,22 % au cours de la période de prévision.

- Par mode de déploiement, les solutions sur site détenaient 53,15 % de la part du marché des systèmes d'information aéroportuaires en 2025, tandis que les solutions cloud/SaaS devraient croître à un TCAC de 7,98 % jusqu'en 2031.

- Par taille d'aéroport, les installations de Classe C représentaient 18 % des dépenses en 2025 et devraient enregistrer le TCAC le plus élevé de 5,13 %, dépassant les hubs de Classe A, dont la croissance est attendue à un TCAC de 3,60 %.

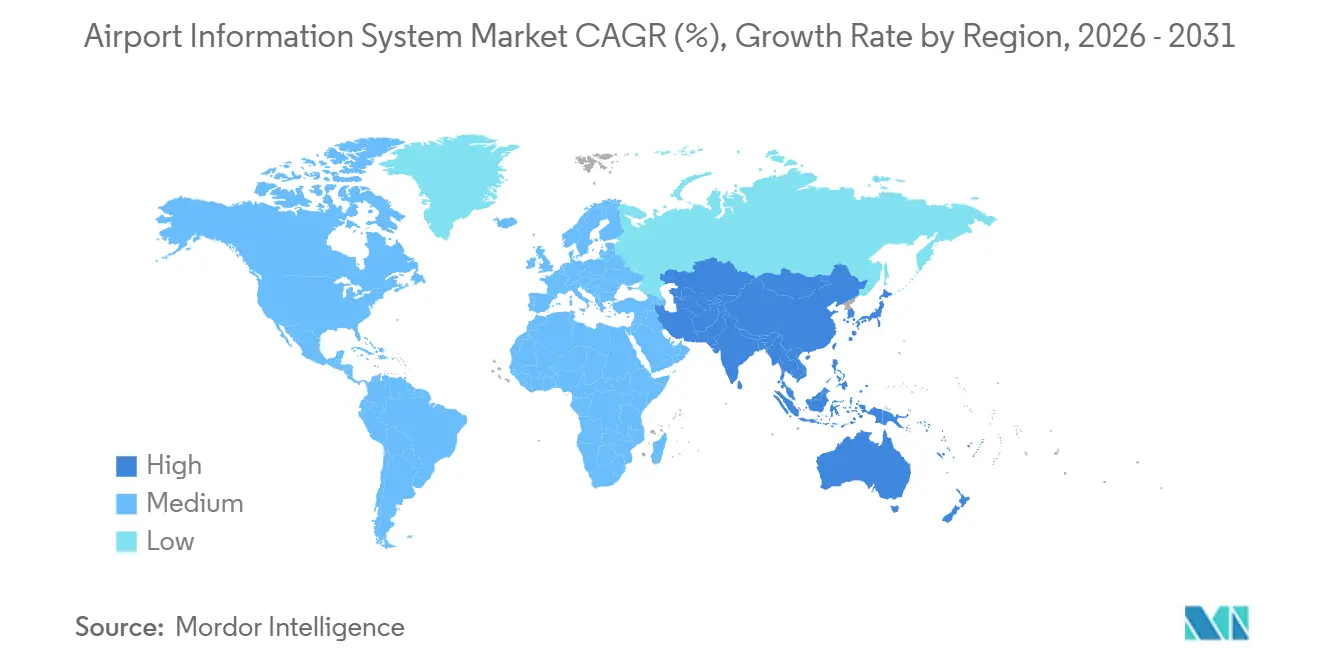

- Par géographie, l'Amérique du Nord a dominé le marché avec 29,85 % du chiffre d'affaires en 2025, tandis que la région Asie-Pacifique devrait croître au TCAC le plus rapide de 5,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Information Aéroportuaires

Analyse de l'Impact des Moteurs*

| Moteur | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Reprise soutenue et croissance du trafic aérien mondial de passagers | +1.2% | Mondial ; l'APAC mène la reprise | Moyen terme (2 à 4 ans) |

| Programmes accélérés de modernisation et d'expansion des aéroports | +0.9% | APAC et MEA | Long terme (≥ 4 ans) |

| Priorité à l'expérience passager stimulant le libre-service et la biométrie | +0.8% | Amérique du Nord et UE en tant que premiers adoptants | Court terme (≤ 2 ans) |

| Déploiement de réseaux 5G/privés permettant l'analyse en temps réel | +0.6% | Amérique du Nord et APAC | Moyen terme (2 à 4 ans) |

| Adoption croissante de la Prise de Décision Collaborative en Aéroport (A-CDM) | +0.5% | L'Europe en tête ; l'APAC et l'Amérique du Nord suivent | Moyen terme (2 à 4 ans) |

| Mandats de traitement sans contact imposés par des considérations sanitaires | +0.4% | Pression réglementaire mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise Soutenue du Trafic Aérien Mondial de Passagers

Les passagers-kilomètres ont dépassé les niveaux de 2019 au premier trimestre 2024, l'IATA signalant que le trafic d'octobre 2025 était supérieur de 6,6 % à celui de l'année précédente, indiquant une reprise soutenue de la demande. L'augmentation des volumes de trafic a mis en évidence les contraintes de capacité d'avant la pandémie dans les grands hubs, incitant les investissements informatiques vers des plateformes qui améliorent le débit sans nécessiter de portes physiques supplémentaires. Le TCAC de 5,31 % de la région Asie-Pacifique reflète la croissance rapide des compagnies aériennes à bas coûts, qui privilégient les infrastructures à usage commun pour réduire les temps de rotation. Les pilotes biométriques à jeton unique ont réduit les temps de traitement de 40 %, augmentant la capacité des portes et incitant les aéroports à reconfigurer les espaces commerciaux pour accueillir des concessions à plus forte valeur ajoutée. Les compagnies aériennes qui consolident leurs créneaux dans les méga-hubs concentrent leurs dépenses dans ces sites, tandis que les villes secondaires en Inde, en Chine et dans le Golfe contournent les systèmes traditionnels en adoptant d'emblée des solutions natives en cloud de Base de Données Opérationnelles Aéroportuaires (AODB).

Programmes Accélérés de Modernisation et d'Expansion des Aéroports

La Loi Bipartisane sur les Infrastructures des États-Unis alloue 25 milliards USD aux améliorations aéroportuaires, dont 5 milliards USD spécifiquement pour l'informatique des terminaux, entraînant une hausse des activités d'approvisionnement dans les aéroports régionaux. Parallèlement, l'Aéroport International Roi Salmane d'Arabie Saoudite vise à accueillir 185 millions de passagers d'ici 2030, en intégrant une optimisation des créneaux pilotée par l'IA dès sa phase de conception.[1]BBC News. "Récupération après l'attaque par rançongiciel de l'Aéroport de Seattle-Tacoma." bbc.com En Europe, les financements par subventions sont liés aux capacités de reporting carbone, contraignant les opérateurs à intégrer des systèmes de surveillance énergétique dans les flux de travail AODB. Ces initiatives prolongent collectivement le pipeline de projets et élargissent la demande au-delà des acheteurs traditionnels de Classe A. Les fournisseurs proposant des tableaux de bord ESG préconfigurés ou des simulateurs de jumeaux numériques acquièrent un avantage concurrentiel, les autorités privilégiant les solutions de conformité prêtes à l'emploi pour réduire les dépenses de conseil.

Priorité à l'Expérience Passager en Matière de Libre-Service et de Biométrie

La Transportation Security Administration (TSA) a déployé 2 054 unités CAT-2 dans 231 aéroports américains à la mi-2024, réduisant le temps de contrôle moyen de 30 secondes. Cette efficacité a permis aux aéroports traitant 100 000 passagers par jour de réaffecter environ 104 agents à temps plein. L'espace libéré dans les aéroports a été reconverti en boutiques spécialisées, contribuant à une augmentation de 18 % des recettes non aéronautiques en Europe en 2024. De plus, l'utilisation de bornes à usage commun a réduit les points de contact des marques des compagnies aériennes, déplaçant les efforts concurrentiels vers des applications mobiles offrant des services personnalisés. Les contrôles biométriques à la sortie, qui ont déjà traité 807 millions de voyageurs pour le compte de l'US Customs and Border Protection (CBP), ont réduit les incidents d'imposteurs et amélioré la conformité aux contrôles frontaliers. À mesure que la technologie biométrique se généralise, les files d'attente de refus ont diminué et les opérateurs ont amélioré la planification du personnel grâce à des tableaux de bord d'occupation en temps réel.

Adoption Croissante de la Prise de Décision Collaborative en Aéroport (A-CDM)

En 2025, l'Australie s'est alignée sur les 34 hubs conformes d'Europe, permettant le partage des jalons de rotation entre les compagnies aériennes, les prestataires d'assistance en escale et le contrôle de la circulation aérienne (ATC). L'identification précoce des retards permet aux transporteurs de réacheminer les aéronefs et d'ajuster les plannings des équipages, minimisant ainsi les perturbations en cascade. Cependant, la gouvernance des données reste un défi, les compagnies aériennes étant réticentes à divulguer des indicateurs opérationnels propriétaires. Les aéroports qui désignent des administrateurs de données neutres enregistrent des taux de participation plus élevés et une meilleure conformité aux créneaux, démontrant que la conception de la gouvernance peut être aussi déterminante que la technologie pour générer un retour sur investissement (ROI). Les fournisseurs proposant des interfaces modulaires qui anonymisent les flux de données sans compromettre la précision gagnent en acceptation auprès des aéroports européens soucieux de la confidentialité.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Investissement en capital significatif et complexité d'intégration | −0.7% | Mondial ; plus lourd pour les petits aéroports | Long terme (≥ 4 ans) |

| Préoccupations croissantes concernant les vulnérabilités en matière de cybersécurité et la confidentialité des données | −0.5% | UE et Amérique du Nord avec des règles strictes | Moyen terme (2 à 4 ans) |

| Systèmes hérités propriétaires limitant l'interopérabilité entre plateformes | −0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pénurie d'expertise en analyse avancée et en informatique parmi les opérateurs aéroportuaires | −0.3% | Régions en développement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en Capital Significatif et Complexité d'Intégration

Les grands hubs aéroportuaires allouent généralement environ 50 millions USD aux grandes rénovations informatiques, avec des délais de migration de 24 à 36 mois pour garantir le maintien en service des systèmes pendant la transition. De plus, les cycles de renouvellement du matériel, qui interviennent tous les 7 ans, alourdissent la charge financière en transformant les projets d'investissement en dépenses d'exploitation récurrentes. Les aéroports plus petits font face à des coûts par passager nettement plus élevés que les installations de Classe A, mais ils manquent souvent de sources de revenus équivalentes. En conséquence, ils adoptent fréquemment des solutions SaaS qui simplifient la complexité grâce à des frais par transaction. Les délais d'intégration découragent en outre certains propriétaires du secteur public d'approuver des projets de modernisation, même lorsque les modèles de retour sur investissement (ROI) sont favorables.

Préoccupations Croissantes Concernant les Vulnérabilités en Matière de Cybersécurité et la Confidentialité des Données

En août 2024, une attaque par rançongiciel à l'Aéroport International de Seattle-Tacoma a perturbé la gestion des bagages pendant trois jours, entraînant 12 millions USD de coûts de récupération et de pertes de revenus.[2]Organisation de l'Aviation Civile Internationale (OACI). "Mise à jour sur la reprise du trafic aérien mondial T1 2024." icao.int De même, Delta Airlines a subi une panne liée à CrowdStrike en juillet 2024, clouant au sol 7 000 vols et soulignant comment des systèmes étroitement intégrés peuvent aggraver l'impact des mauvaises configurations. Les opérateurs européens font face à des défis supplémentaires au titre du RGPD, qui impose l'anonymisation des données passagers dans les 72 heures, en contradiction avec la préférence des compagnies aériennes pour une conservation des données de 90 jours à des fins d'analyse des revenus. Pour atténuer les risques, les aéroports mettent de plus en plus en œuvre la segmentation des réseaux et des systèmes opérationnels isolés, ce qui augmente les budgets de projet de 10 à 15 % mais réduit efficacement l'impact potentiel des violations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Sécurité Domine les Dépenses et la Croissance

Les applications de sécurité représentaient 22,27 % du chiffre d'affaires en 2025 et devraient croître à 5,83 % jusqu'en 2031, dépassant toutes les autres catégories d'applications. Cette croissance est portée par la vérification biométrique à la sortie, intégrée aux systèmes de contrôle d'accès existants et rendue obligatoire par le CBP américain pour tous les départs internationaux d'ici 2026. À la mi-2025, les systèmes du CBP avaient traité 807 millions de voyageurs et détecté 2 229 imposteurs, démontrant une maturité opérationnelle et renforçant l'argumentaire commercial en faveur des portiques de reconnaissance faciale. Les applications d'assistance en escale, qui comprennent le suivi des bagages et la gestion des pistes, représentent 18 % des dépenses mais croissent à un rythme plus lent de 3,1 %. Cela est dû à la banalisation des lecteurs d'étiquettes RFID et à la réticence des compagnies aériennes à partager les données de localisation des bagages en temps réel avec leurs concurrents.

Les applications de finance et d'opérations, telles que les interfaces de gestion des revenus et la comptabilité des créneaux, représentent 16 % du marché des systèmes d'information aéroportuaires. Cependant, elles font face à des pressions sur les marges de la part des systèmes ERP natifs en cloud proposés par Oracle et SAP, qui challengent les fournisseurs spécialisés dans l'aviation. Les systèmes d'information passagers, incluant les Systèmes d'Affichage des Informations de Vol (FIDS) et les backends d'applications mobiles, détiennent une part de marché de 19 % et croissent à 4,2 %. Cette croissance est soutenue par la transition des affichages statiques vers la diffusion de contenu dynamique via des balises Bluetooth. Les applications de maintenance, le plus petit segment à 15 %, sont en cours de disruption à mesure que l'analyse prédictive passe de compléments de niche à des fonctionnalités essentielles au sein des plateformes AODB. Cette évolution comprime les revenus des logiciels de maintenance autonomes tout en intégrant ces capacités dans des systèmes plus larges.

La TSA américaine exploite 2 054 unités CAT-2 dans 231 aéroports, traitant environ 250 passagers par heure, soit le double du débit des contrôles manuels. Ces systèmes identifient des anomalies que les agents humains manquent dans 8 % des cas. Les points de contrôle de sécurité génèrent des enregistrements de flux horodatés qui, lorsqu'ils sont intégrés aux données d'attribution des portes, permettent aux opérateurs de terminaux d'allouer dynamiquement le personnel commercial et d'ajuster les horaires des concessions. Cette capacité a augmenté les recettes non aéronautiques par passager de 12 % dans les grands hubs européens en 2024. De plus, le Système d'Entrée/Sortie de l'Union Européenne (UE), qui exige l'enregistrement biométrique des ressortissants non-UE à toutes les frontières Schengen d'ici fin 2024, a incité les aéroports à mettre à niveau leurs plateformes DCS pour prendre en charge de nouveaux protocoles d'échange de données. Ce cycle de renouvellement axé sur la conformité devrait soutenir la croissance des applications de sécurité jusqu'en 2028.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Zone Système : Les Plateformes Côté Terminal Dominent les Infrastructures Côté Piste

Les systèmes côté terminal représentaient 53,78 % du chiffre d'affaires en 2025 et devraient croître à 6,22 % jusqu'en 2031. Cette domination reflète la concentration des points de contact orientés passagers dans les halls de départ et d'arrivée. En revanche, les systèmes côté piste, qui comprennent les FIDS, l'AODB, les Systèmes de Gestion des Ressources (RMS) et l'intégration de la Gestion du Trafic Aérien (ATM), détenaient les 46,22 % restants du chiffre d'affaires et devraient croître à un rythme plus lent de 3,1 %. Cette disparité est attribuée à la maturité des affichages d'informations de vol et aux cycles de renouvellement plus lents des bases de données opérationnelles.

Au sein des systèmes côté terminal, les plateformes DCS passent d'une infrastructure appartenant aux compagnies aériennes à des environnements à usage commun fournis par les aéroports. Ce changement permet de répartir les coûts matériels entre plusieurs transporteurs et facilite la réaffectation dynamique des portes. Par exemple, la plateforme Flex de SITA, déployée dans plus de 500 aéroports, illustre ce modèle. Un seul réseau de bornes dessert 15 à 20 compagnies aériennes, réduisant les dépenses d'investissement par transporteur de 60 % tout en augmentant l'utilisation des portes de 18 %. De plus, les interfaces des Systèmes de Traitement des Passagers à Usage Commun (CUPPS) et des Équipements de Terminal à Usage Commun (CUTE) convergent vers des API natives en cloud. Cette transition élimine le besoin de serveurs sur site, entraînant une réduction annuelle de 8 à 10 % des revenus matériels côté terminal, même si les revenus des abonnements logiciels augmentent. Les bornes en libre-service et la signalétique numérique constituent le sous-segment côté terminal à la croissance la plus rapide, avec un TCAC de 7,40 %. Ces technologies sont portées par le double objectif de réduction des coûts de main-d'œuvre et d'amélioration de l'expérience passager.

Les aéroports remplacent de plus en plus les affichages statiques d'informations de vol par des panneaux LED 4K capables de fournir des indications de porte personnalisées via la lecture de codes QR. Cette innovation a réduit les taux de correspondances manquées de 14 % à l'Aéroport d'Amsterdam Schiphol en 2024. Cependant, les systèmes côté piste font face à des dynamiques de croissance différentes. La technologie FIDS a atteint un plateau en raison de la longue durée de vie des panneaux LED (10 à 12 ans) et de la nature standardisée de l'architecture de l'information, qui limite les opportunités de différenciation.

Parallèlement, les plateformes AODB, qui constituent l'épine dorsale opérationnelle reliant les horaires de vols à l'allocation des ressources, intègrent des modules d'apprentissage automatique. Ces modules peuvent prédire les retards de rotation 45 minutes plus tôt que les systèmes traditionnels basés sur des règles. Cependant, l'adoption de ces fonctionnalités avancées reste concentrée dans les aéroports de Classe A, qui disposent généralement d'équipes dédiées à la science des données. Les plateformes RMS qui gèrent l'allocation des portes, des postes de stationnement et des équipements de service au sol représentent une opportunité de croissance significative. Actuellement, moins de 30 % des aéroports utilisent l'optimisation automatisée des ressources, s'appuyant plutôt sur la répartition manuelle. Cela se traduit par 20 à 25 % des actifs restant inactifs aux heures de pointe, soulignant le potentiel d'amélioration de l'efficacité grâce à l'automatisation.

Par Mode de Déploiement : Le Cloud Progresse mais le Sur Site Persiste

Les déploiements sur site représentaient 53,15 % des dépenses en 2025, tandis que le segment cloud/SaaS était le seul à afficher une croissance proche de deux chiffres à 7,98 %. Cette divergence est influencée par la taille des aéroports et les priorités en matière de souveraineté des données. Les aéroports de Classe A, notamment en Amérique du Nord et en Europe, préfèrent les architectures sur site pour maintenir le contrôle sur les données passagers et atténuer les risques de latence lors des pannes réseau. De plus, l'hébergement interne des logiciels offre aux opérateurs un levier lors des négociations avec les fournisseurs, leur permettant de menacer de manière crédible de changer de prestataire, ce qui peut entraîner une réduction de 15 à 20 % des frais de maintenance.

Les déploiements cloud sont plus attractifs pour les aéroports de Classe C et D, qui manquent souvent de personnel informatique interne et préfèrent une tarification prévisible par transaction plutôt que des dépenses d'investissement importantes. Par exemple, la Suite Altéa d'Amadeus, proposée en abonnement SaaS, facture entre 0,08 et 0,12 USD par passager traité. Ce modèle aligne les coûts sur les revenus, éliminant le besoin d'investissements matériels initiaux. L'adoption du cloud s'accélère dans la région Asie-Pacifique, où les aéroports en construction intègrent des plateformes SaaS dès le départ. L'Aéroport International de Navi Mumbai en Inde, dont l'ouverture est prévue en 2025, a choisi des systèmes AODB et DCS natifs en cloud qui s'adaptent élastiquement à la croissance du trafic passagers, évitant les problèmes de sur-provisionnement qui pèsent sur les hubs hérités avec une capacité serveur sous-utilisée.

Les préoccupations en matière de sécurité continuent de poser des défis. Les exigences de résidence des données du RGPD imposent aux aéroports de l'UE d'utiliser des fournisseurs cloud disposant de centres de données dans la région, ce qui fragmente la sélection des fournisseurs et augmente les coûts de 10 à 15 % par rapport aux plateformes hyperscale mondiales. Le Moyen-Orient offre une approche hybride : l'Aéroport International de Dubaï exploite un cloud privé qui intègre les données de ses deux terminaux et de l'Aéroport International Al Maktoum en construction. Cette approche combine l'évolutivité de l'architecture cloud avec le contrôle de l'hébergement sur site. Ces modèles hybrides sont susceptibles de gagner en popularité à mesure que les aéroports cherchent à pérenniser leur infrastructure tout en conservant leur autonomie opérationnelle vis-à-vis des fournisseurs hyperscale.

Par Taille d'Aéroport : Les Installations de Classe C Dépassent les Grands Hubs

Les aéroports de Classe A, qui traitent plus de 25 millions de passagers par an, représentaient 39,87 % des investissements en 2025. Cependant, les aéroports de Classe C, desservant de 2,5 millions à 10 millions de passagers, devraient croître à un rythme plus rapide de 5,13 %, dépassant la croissance des grands hubs. Cette tendance est attribuée à l'adoption de plateformes SaaS clés en main dans les villes secondaires, qui éliminent les défis d'intégration associés aux infrastructures héritées. Les aéroports de Classe B, traitant de 10 millions à 25 millions de passagers, détiennent une part de marché de 28 % et devraient croître à 4,1 %. Quant aux aéroports de Classe D, desservant moins de 2,5 millions de passagers, ils représentent 12 % du marché et devraient croître à 3,8 %, contraints par des budgets limités et l'absence d'économies d'échelle.

L'Aéroport International de Noida en Inde, qui vise à traiter 12 millions de passagers à son ouverture, illustre le potentiel de croissance des aéroports de Classe C. En mettant en œuvre le système de gestion des bagages basé sur le cloud de Siemens et la plateforme d'embarquement biométrique de NEC, l'aéroport évite les couches middleware qui prolongent généralement les délais d'intégration de 18 à 24 mois dans les hubs établis, soulignant les avantages des projets en construction dans les villes secondaires.

Les aéroports de Classe A font face au « dilemme de l'innovateur ». Leurs systèmes sur site existants génèrent des revenus suffisants pour justifier des mises à niveau progressives. Pourtant, le coût cumulatif de la maintenance des interfaces héritées dépasse souvent le budget informatique total d'une installation de Classe C en construction. Cela crée une fracture concurrentielle sur le marché.

Le paysage concurrentiel est de plus en plus bifurqué. Des fournisseurs tels que SITA et Amadeus maintiennent leur domination dans les grands hubs grâce à des contrats de service à long terme et à des coûts de changement élevés. En revanche, des fournisseurs SaaS agiles comme Vision Box et Materna IPS captent une part significative dans les aéroports secondaires, où la rapidité de déploiement est prioritaire sur la personnalisation extensive.

Analyse Géographique

L'Amérique du Nord représentait 29,85 % du chiffre d'affaires en 2025, soutenue par l'allocation de 25 milliards USD de la FAA dans le cadre de la Loi Bipartisane sur les Infrastructures et la présence de grands hubs de Classe A tels qu'Atlanta, Dallas, Chicago et Los Angeles. Ces hubs génèrent des dépenses informatiques par aéroport dépassant 100 millions USD. En revanche, la région Asie-Pacifique devrait mener la croissance à un taux de 5,31 %, portée par des projets importants tels que l'expansion de Beijing Daxing en Chine, les aéroports de Navi Mumbai et Noida en Inde, et l'Aéroport International Roi Salmane au Moyen-Orient à Riyad, conçu pour accueillir 185 millions de passagers par an d'ici 2030. L'Europe capte 26 % des dépenses et croît à 3,90 %, influencée par les mandats de durabilité de l'UE et la maturité des réseaux A-CDM, qui limitent les opportunités d'innovation transformatrice.

Des tendances démographiques favorables et un soutien politique robuste renforcent la croissance dans la région Asie-Pacifique. L'Administration de l'Aviation Civile de Chine a alloué 18 milliards USD à la numérisation des aéroports entre 2024 et 2026, en mettant l'accent sur les déploiements AODB et A-CDM dans les villes de rang 2 pour soulager la congestion dans les grands hubs tels que Pékin et Shanghai. De même, l'Autorité des Aéroports de l'Inde a annoncé 12 milliards USD d'investissements en infrastructure jusqu'en 2028, dont 40 % dédiés aux systèmes informatiques pour les nouvelles installations et les installations agrandies. Ce changement de focus a des implications stratégiques pour les fournisseurs, car les entreprises ciblant traditionnellement les marchés nord-américains et européens forment des partenariats locaux dans la région Asie-Pacifique pour s'aligner sur les préférences d'approvisionnement qui favorisent les fournisseurs nationaux. Par exemple, les systèmes de reconnaissance faciale de NEC, mis en œuvre aux aéroports de Tokyo Narita et d'Osaka Kansai, tirent parti de l'expertise locale de l'entreprise pour décrocher des contrats de conception-construction moins accessibles aux concurrents étrangers.

La trajectoire de croissance de l'Europe est façonnée par son cadre réglementaire. Les exigences de résidence des données et de consentement du RGPD prolongent les délais de déploiement des systèmes biométriques de 6 à 9 mois, les aéroports négociant des accords de traitement des données avec les compagnies aériennes et les autorités frontalières. De plus, le Système d'Entrée/Sortie de l'UE, qui impose l'enregistrement biométrique des ressortissants non-UE, a conduit les aéroports à mettre à niveau les plateformes DCS pour répondre aux nouvelles exigences de conformité. Ce cycle de renouvellement axé sur la conformité a soutenu les investissements en 2024 et 2025, mais devrait se réduire d'ici 2027 à mesure que le déploiement s'achève.

Le modèle hub-and-spoke du Moyen-Orient concentre les dépenses informatiques sur quelques aéroports à grande échelle. Par exemple, le DXB de Dubaï, qui a traité 87 millions de passagers en 2024, exploite un cloud privé qui intègre les données entre les terminaux et se connecte au système de réservation d'Emirates. Ce niveau élevé de personnalisation justifie son budget informatique de 200 millions USD, reflétant l'accent de la région sur les investissements en infrastructure centralisés et à grande échelle.

Paysage Concurrentiel

Le marché des systèmes d'information aéroportuaires est modérément fragmenté, les cinq premiers fournisseurs — SITA, Amadeus, Honeywell, Thales et Indra — représentant collectivement environ 38 % de la part de marché. Cela laisse des opportunités significatives pour les acteurs spécialisés se concentrant sur des domaines tels que les portiques biométriques, l'optimisation des ressources et l'orchestration de la Prise de Décision Collaborative en Aéroport (A-CDM). Le marché a connu un changement stratégique, passant des ventes de suites monolithiques aux microservices axés sur les API qui s'intègrent aux systèmes existants, répondant aux préoccupations des comités d'approvisionnement concernant les risques associés aux refontes complètes de systèmes. Par exemple, la plateforme Flex de SITA, mise en œuvre dans plus de 500 aéroports, illustre cette approche modulaire. Les compagnies aériennes peuvent s'abonner à des modules individuels, tels que le DCS, le suivi des bagages et les solutions biométriques, réduisant les dépenses d'investissement initiales tout en garantissant des flux de revenus récurrents pour le fournisseur.[3]SITA, "Heathrow prolonge son contrat réseau," sita.aero

La Suite Altéa d'Amadeus, proposée en abonnement SaaS, facture entre 0,08 et 0,12 USD par passager traité. Ce modèle aligne les revenus du fournisseur sur le débit de l'aéroport tout en éliminant le besoin d'investissements matériels initiaux. L'intensité concurrentielle la plus élevée est observée dans les systèmes côté terminal, où la banalisation des bornes en libre-service et de la signalétique numérique a entraîné une réduction de 15 à 20 % des marges matérielles depuis 2022. Pour maintenir leur rentabilité, les fournisseurs regroupent de plus en plus les abonnements logiciels et les services gérés avec leurs offres matérielles. De plus, des opportunités inexploitées existent dans la maintenance prédictive des actifs côté piste, où les flux de données provenant de l'AODB et du RMS restent sous-utilisés. L'analyse de durabilité est un autre domaine de croissance, portée par la conformité des aéroports de l'UE aux exigences de divulgation des émissions de Scope 3 dans le cadre de la Directive sur le Reporting de Durabilité des Entreprises.

Vision Box et NEC intègrent des modules de reconnaissance faciale dans les plateformes DCS existantes pour créer des couloirs de voyage sans friction reliant les points de contact du trottoir à la porte et réduisant les temps de traitement des passagers jusqu'à 40 %. De même, les Systèmes Avancés de Guidage Visuel d'Accostage d'ADB SAFEGATE, qui utilisent des capteurs laser pour guider les aéronefs vers des positions de porte précises, sont intégrés aux plateformes AODB. Cette intégration automatise l'allocation des postes de stationnement et réduit les temps de rotation des aéronefs de 8 à 12 minutes. Les perturbateurs émergents, tels que le module OptiFlight d'INFORM, exploitent l'apprentissage par renforcement pour l'attribution des portes, atteignant des améliorations de 12 à 15 % de l'utilisation des ressources par rapport aux systèmes traditionnels basés sur des règles. Ces capacités sont particulièrement attrayantes pour les aéroports de Classe A cherchant à optimiser leurs ressources et à retarder les coûteuses extensions de terminaux.

Leaders du Secteur des Systèmes d'Information Aéroportuaires

SITA N.V.

Amadeus IT Group, S.A.

THALES

Indra Sistemas, S.A.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : L'Aéroport International de Navi Mumbai a attribué à NEC Corporation un contrat de 45 millions USD pour mettre en œuvre un système d'embarquement biométrique de bout en bout intégré à la plateforme DigiYatra de l'Inde. Le système vise à permettre un temps de traitement du trottoir à la porte inférieur à 10 minutes.

- Novembre 2024 : SITA a lancé sa plateforme Flex Cloud, représentant une transition significative pour les aéroports, passant de systèmes sur site coûteux à des solutions SaaS flexibles et multi-locataires. Ce changement a réduit les dépenses d'investissement informatique d'environ 55 % et a permis une mise à l'échelle dynamique pendant les périodes de pointe. La plateforme a rationalisé le traitement des passagers grâce aux technologies cloud et mobiles dans les aéroports du monde entier, notamment à Bahreïn, San Francisco, Sydney et en Inde. De plus, elle a minimisé les besoins en matériel et en maintenance tout en améliorant la durabilité en réduisant les empreintes environnementales.

- Juillet 2024 : SITA a signé un accord de prolongation de cinq ans avec l'Aéroport de Heathrow pour maintenir et améliorer l'infrastructure réseau de l'aéroport, notamment en fournissant des services de réseau, de télécommunications et de connectivité, ainsi qu'en mettant en œuvre de nouvelles solutions pour les activités de Heathrow.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, notre étude définit le marché des systèmes d'information aéroportuaires comme le chiffre d'affaires mondial généré par les logiciels et le matériel intégré permettant de collecter, traiter et afficher les données opérationnelles, passagers et de ressources dans les aéroports commerciaux, couvrant les plateformes côté piste et côté terminal.

Exclusion du périmètre : les radars de contrôle du trafic aérien autonomes, le matériel de convoyage et les suites informatiques d'entreprise génériques non spécifiques aux aéroports restent en dehors de cette évaluation.

Aperçu de la segmentation

- Par Application

- Maintenance

- Assistance en Escale

- Finance et Opérations

- Sécurité

- Information Passagers

- Par Zone Système

- Systèmes Côté Piste

- Systèmes d'Affichage des Informations de Vol (FIDS)

- Base de Données Opérationnelles Aéroportuaires (AODB)

- Systèmes de Gestion des Ressources (RMS)

- Intégration de la Gestion du Trafic Aérien (ATM)

- Systèmes Côté Terminal

- Systèmes de Contrôle des Départs (DCS)

- Traitement des Passagers à Usage Commun (CUPPS/CUTE)

- Bornes en Libre-Service et Signalétique Numérique

- Systèmes Côté Piste

- Par Mode de Déploiement

- Sur site

- Cloud/SaaS

- Par Taille d'Aéroport

- Classe A

- Classe B

- Classe C

- Classe D

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens approfondis et des enquêtes structurées auprès de DSI d'aéroports, d'intégrateurs de systèmes et de conseillers en technologie aéronautique en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Leurs éclairages sur les cycles d'adoption, les prix de vente moyens et les plans de migration vers le cloud ont comblé les lacunes de données identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par cartographier les données de capacité, de mouvements de vols et de trafic publiées par des organismes tels que l'OACI, ACI World, l'IATA, la FAA et Eurocontrol. Nous les avons ensuite reliées aux catégories d'aéroports afin d'estimer la base adressable. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les avis d'appels d'offres ont révélé les valeurs des contrats et les calendriers de mise en œuvre, que nous avons indexés sur les courbes de coûts régionales.

Nos analystes ont également extrait les codes d'importation des bornes et des FIDS depuis UN Comtrade, consulté des revues à comité de lecture sur la numérisation aéroportuaire, et utilisé des flux payants tels que D&B Hoovers et Dow Jones Factiva pour détecter les signaux de fusions et de financements.

Les sources citées ici illustrent la diversité des ressources mobilisées ; de nombreuses autres bases de données ouvertes et par abonnement ont été consultées lors de la collecte, de la validation et de la clarification des données.

Dimensionnement du marché et prévisions

Nous avons commencé par une approche descendante fondée sur le trafic passagers et les enveloppes de dépenses d'investissement, en appliquant des taux de pénétration pour les suites AOCC, les écrans FIDS et les mises à niveau du contrôle des départs par catégorie d'aéroport, puis nous avons corroboré les résultats par des vérifications ascendantes issues de données ASP × volume échantillonnées. Les variables clés comprennent les embarquements annuels, les dépenses informatiques par passager, la part des bornes d'enregistrement automatisées, la proportion de hubs de classe A déployant des AOCC et les multiplicateurs de main-d'œuvre régionaux. Une régression multivariée, enrichie par le consensus d'experts et une analyse de scénarios pour les chocs de trafic, produit des prévisions jusqu'en 2030. Des proxies pondérés comblent les lacunes pour les aéroports de plus petite taille.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport à des suivis de dépenses indépendants avant validation par un analyste senior.

Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées lorsque des événements tels que des vagues pandémiques ou de grands projets greenfield modifient substantiellement les hypothèses.

Pourquoi la référence de Mordor sur les systèmes d'information aéroportuaires est fiable

Les chiffres publiés divergent souvent car les entreprises appliquent des périmètres, des ensembles de variables et des cadences d'actualisation différents. Notre calibration rigoureuse des variables et notre rythme de mise à jour annuel offrent aux décideurs un point de référence stable.

Les principaux facteurs d'écart incluent la question de l'intégration des systèmes cargo, le traitement des aéroports à classes mixtes et l'ajustement des courbes de coûts régionales aux fluctuations monétaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,20 Md USD (2025) | Mordor Intelligence | |

| 4,24 Md USD (2024) | Global Consultancy A | Intègre l'informatique cargo et comptabilise les aéroports de classe E |

| 3,54 Md USD (2024) | Industry Association B | Utilise un ASP mondial unique et omet les frais cloud |

| 4,70 Md USD (2024) | Research Boutique C | Suppose une croissance uniforme du trafic passagers, sans scénarios de choc |

Ces contrastes montrent que la combinaison équilibrée de données de trafic réelles, de preuves de déploiement au niveau aéroportuaire et de vérification des prix de Mordor produit une référence transparente et reproductible à laquelle les clients font confiance pour leur planification.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui explique la croissance plus rapide des déploiements cloud/SaaS par rapport aux systèmes sur site ?

Des coûts initiaux réduits, une tarification par passager, des projets en construction en Asie-Pacifique et la cybersécurité gérée par les fournisseurs propulsent le cloud/SaaS à un TCAC de 7,98 %.

Pourquoi les aéroports de Classe C affichent-ils une croissance plus rapide que les hubs de Classe A malgré un trafic passagers moindre ?

Les solutions SaaS clés en main permettent aux sites de Classe C de contourner les intégrations de 18 à 24 mois et les frais de middleware élevés, portant leur TCAC à 5,13 % contre 3,6 % pour la Classe A.

Comment les incidents de cybersécurité reconfigurent-ils les priorités d'approvisionnement ?

Les pertes importantes liées aux rançongiciels et aux pannes rendent les réseaux isolés et la réponse aux incidents intégrée obligatoires, ajoutant 10 à 15 % aux budgets de projet.

Qu'est-ce qui explique la domination des systèmes côté terminal sur les plateformes côté piste en termes de part de revenus ?

Les points de contact passagers se renouvellent tous les 5 à 7 ans, stimulant les dépenses, tandis que les FIDS et l'AODB côté piste vieillissent plus de 10 ans et font face à une banalisation.

Comment le mandat du Système d'Entrée/Sortie de l'UE influence-t-il les déploiements de systèmes biométriques ?

La conformité impose des mises à niveau des DCS et de grandes commandes de bornes, mais augmente les coûts de 10 à 15 % en raison des règles de résidence des données de l'UE et des cycles d'approvisionnement plus longs.

Quelles opportunités d'espaces blancs existent pour les nouveaux entrants ?

La maintenance prédictive, l'analyse des émissions de Scope 3 et le SaaS ultra-économique pour les aéroports de Classe D restent largement inexploités.

Dernière mise à jour de la page le: