Taille et part du marché des capteurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.02 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs d'aéronefs par Mordor Intelligence

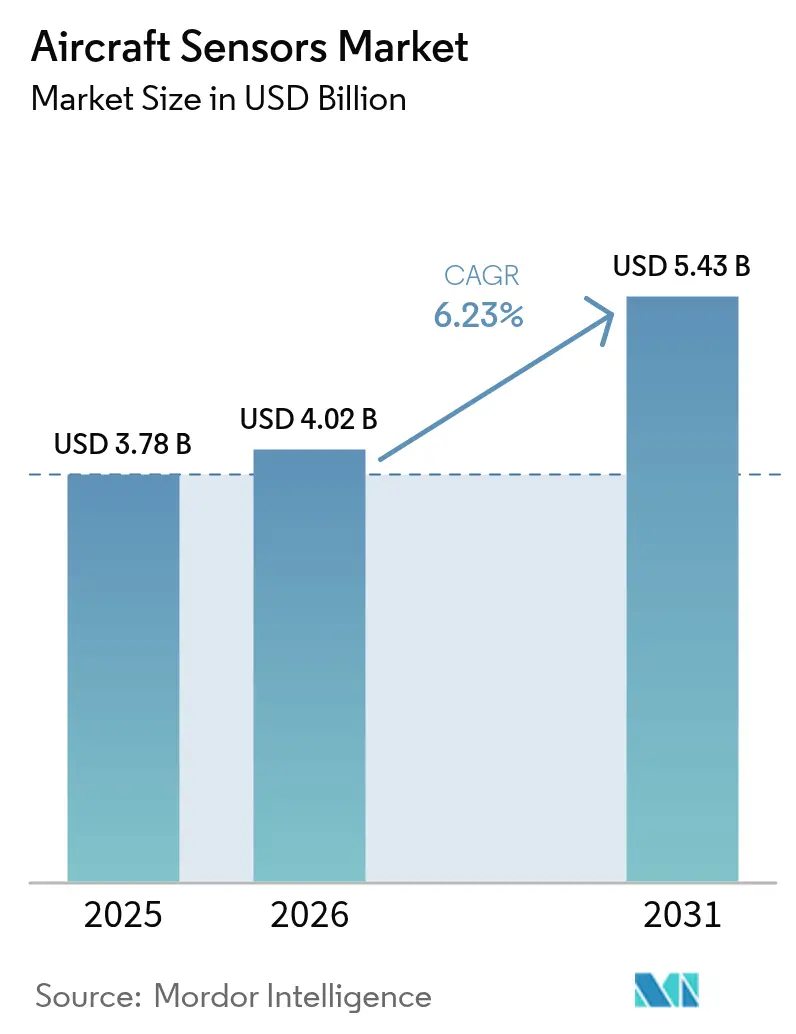

La taille du marché des capteurs d'aéronefs en 2026 est estimée à 4,02 milliards USD, en progression par rapport à la valeur de 2025 de 3,78 milliards USD, avec des projections pour 2031 indiquant 5,43 milliards USD, soit une croissance à un TCAC de 6,23 % sur la période 2026-2031. Cette trajectoire reflète l'expansion soutenue des flottes, la migration vers les systèmes de commande de vol électriques et l'adoption croissante des services de maintenance prédictive. Les opérateurs sont contraints de moderniser leurs ensembles de capteurs après que la Federal Aviation Administration (FAA) a renforcé les règles d'évitement de collision aérienne en 2024, tandis que les motoristes ont introduit des capteurs à haute température prenant en charge la combustion de carburant d'aviation durable (SAF). Les produits d'évitement des conditions météorologiques et des dangers basés sur le radar ont gagné en dynamisme, les compagnies aériennes cherchant à atténuer le risque de turbulences lié au changement climatique. Les acheteurs militaires ont accéléré la modernisation, finançant une mise à niveau infrarouge de 270 millions USD pour le F-22 Raptor et élargissant les commandes de plateformes autonomes qui dépendent de réseaux de capteurs denses et robustes.[1]Source : Federal Aviation Administration, « Equipment, Systems, and Network Information Security Protection », federalregister.gov Les fournisseurs qui ont combiné le matériel de capteurs avec l'analytique en nuage ont décroché des contrats premium, mais les pénuries mondiales de semi-conducteurs de qualité aérospatiale ont allongé les délais de livraison et intensifié les obstacles à la qualification.

Principaux enseignements du rapport

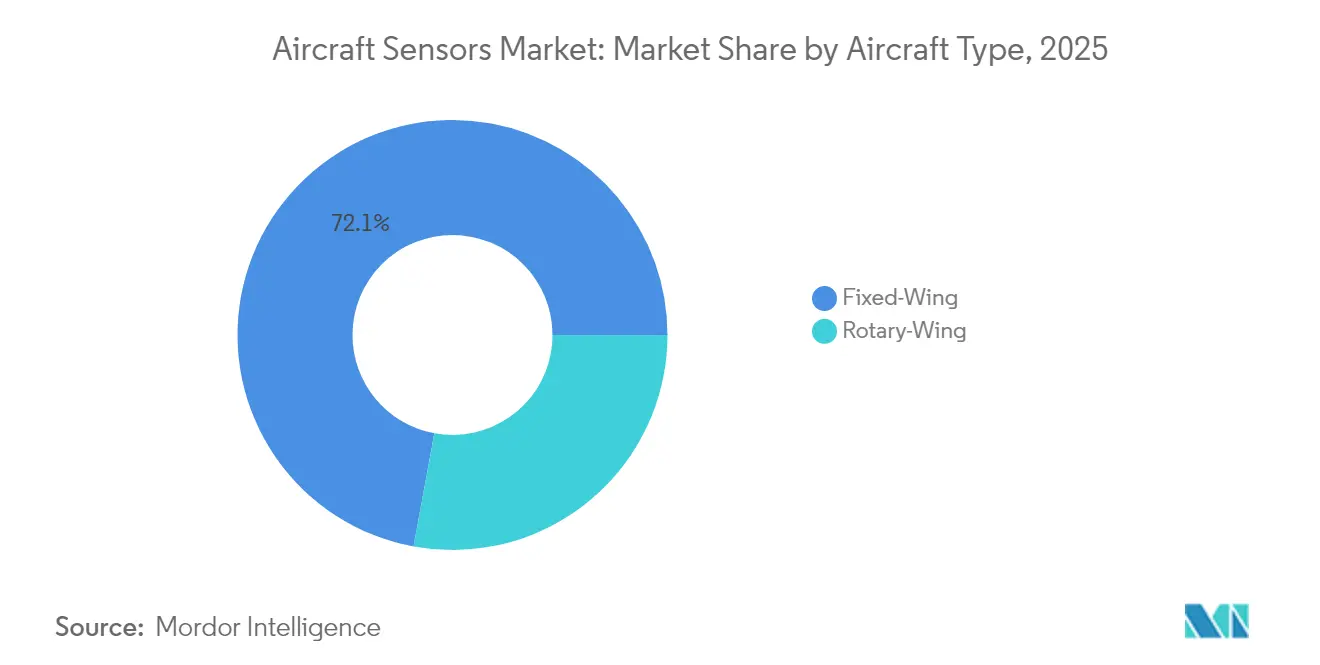

- Par type d'aéronef, les plateformes à voilure fixe ont détenu 72,10 % de la part du marché des capteurs d'aéronefs en 2025, tandis que le sous-segment de l'aviation militaire devrait enregistrer un TCAC de 8,18 % jusqu'en 2031.

- Par type de capteur, les capteurs de pression ont dominé avec une part de revenus de 29,20 % en 2025 ; les capteurs radar devraient se développer à un TCAC de 9,61 % jusqu'en 2031.

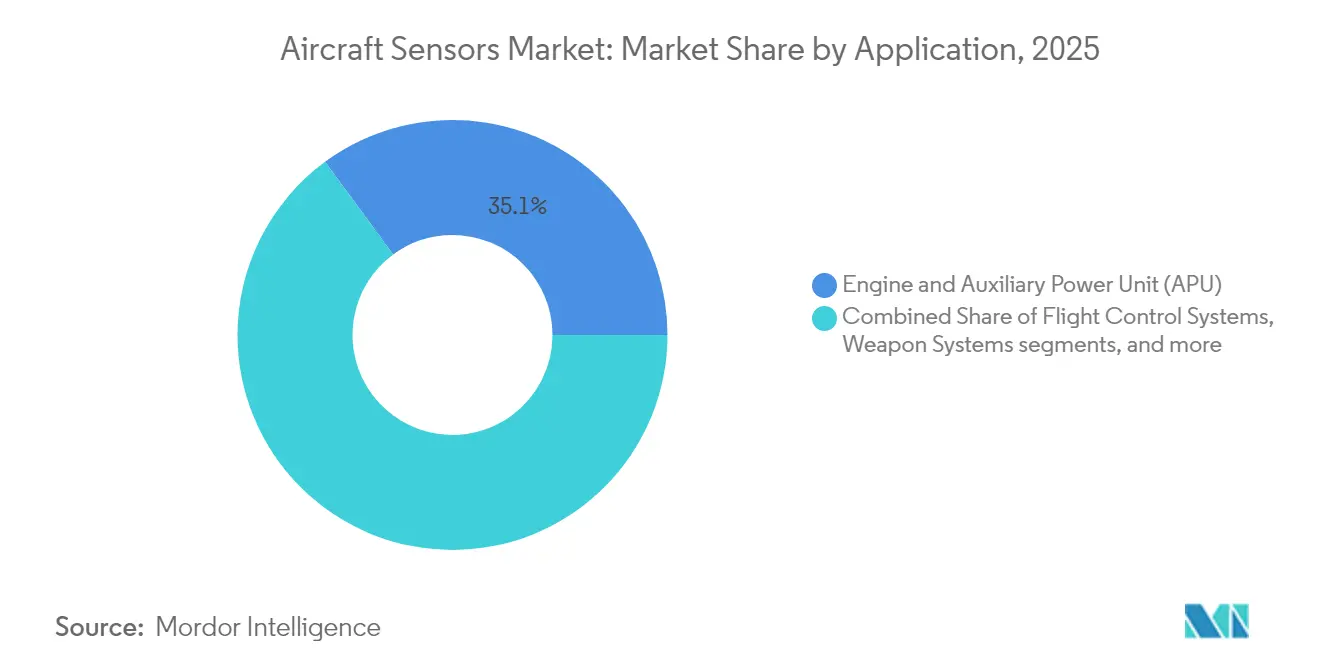

- Par application, les systèmes moteur et APU ont représenté une part de 35,10 % de la taille du marché des capteurs d'aéronefs en 2025, tandis que les systèmes de commande de vol devraient croître à un TCAC de 7,42 % sur le même horizon.

- Par utilisateur final, les installations OEM ont représenté 74,65 % de la demande totale en 2025 ; le segment après-vente/MRO progresse à un TCAC de 7,54 % grâce à l'adoption de la maintenance prédictive.

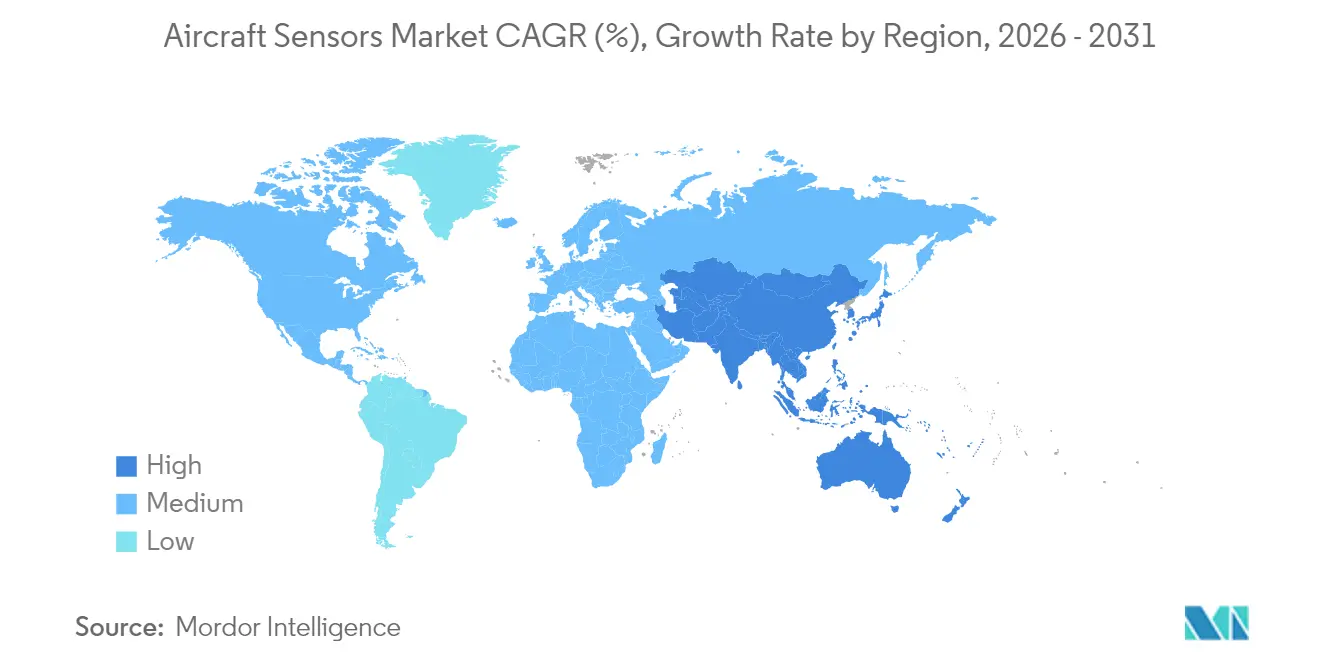

- Par géographie, l'Amérique du Nord a conservé 42,10 % du marché des capteurs d'aéronefs en 2025, mais l'Asie-Pacifique est positionnée pour la croissance la plus rapide, avec un TCAC de 7,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs d'aéronefs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des architectures de commande de vol électrique et de surveillance de l'état de santé | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers des moteurs compatibles SAF entraînant une détection thermique haute précision | +0.8% | Mondial, porté par les zones réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Mandat de la FAA sur les mises à niveau de l'évitement de collision aérienne | +0.9% | Amérique du Nord en priorité, avec répercussions sur les opérateurs internationaux | Court terme (≤ 2 ans) |

| Plateformes de services de pilotes en tant que service pour les flottes connectées | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Boîtiers de capteurs fabriqués par fabrication additive réduisant le coût unitaire | +0.5% | Centres de fabrication mondiaux, concentrés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Capteurs à auto-étalonnage basés sur l'IA embarquée réduisant les dépenses de MRO | +0.6% | Mondial, adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des architectures de commande de vol électrique et de surveillance de l'état de santé

Les programmes aéronautiques ont migré des liaisons mécaniques vers des systèmes de commande de vol électroniques qui s'appuient sur des capteurs à triple redondance pour chaque paramètre critique. Collins Aerospace a démontré son système amélioré d'alimentation et de refroidissement sur le F-35, doublant la capacité thermique pour prendre en charge les charges de capteurs à forte consommation d'énergie.[2]Source : RTX, « Collins Aerospace EPACS Power and Thermal Management System Ready for Aircraft Integration », rtx.com Les compagnies aériennes ont intégré des ensembles de surveillance de l'état structurel qui ont réduit les temps d'immobilisation de 30 % lorsqu'ils sont combinés à l'analytique prédictive issue de flux de capteurs en temps réel. Les logiciels de fusion de capteurs ont assemblé les données de pression, inertielles et radar en une image de vol unifiée, améliorant la réactivité du pilote automatique et permettant les opérations à pilote unique.

Transition vers des moteurs compatibles SAF entraînant une détection thermique haute précision

Les mélanges de SAF modifient les profils de température des chambres de combustion, incitant les motoristes à spécifier des thermocouples capables de résister à des environnements à 760 °C — soit près du triple de la limite des transducteurs d'ancienne génération. Le défi SAF du Département américain de l'Énergie visait une production annuelle de 11,4 milliards de litres d'ici 2030, stimulant la demande de capteurs de qualité du carburant et d'émissions dans l'ensemble des chaînes d'approvisionnement. Les compagnies aériennes déploient des débitmètres de carburant numériques équipés pour le SAF et des capteurs de gaz d'échappement pour vérifier les réductions d'émissions de carbone requises pour les crédits fiscaux.

Mandat de la FAA sur les mises à niveau de l'évitement de collision aérienne

En 2024, la FAA est passée des protocoles TCAS II aux protocoles ACAS Xa, obligeant les transporteurs à rétroéquiper des capteurs radar et optiques liés aux transpondeurs qui traitent simultanément la multilatération, l'ADS-B et les entrées satellitaires. EUROCONTROL a projeté une diminution par cinq du risque de collision en vol une fois que l'ACAS aura pénétré la flotte. L'adoption militaire a augmenté, l'armée américaine ayant sélectionné le capteur ATHENA de Northrop Grumman pour améliorer la reconnaissance des menaces à basse altitude.

Plateformes de services de pilotes en tant que service pour les flottes connectées

Les services par abonnement basés sur les capteurs se sont accélérés, portés par la plateforme Ensemble de Honeywell, qui diffusait les données moteur et environnementales vers des tableaux de bord en nuage, réduisant les événements non planifiés de 35 %. L'alliance Airbus-Delta-GE Skywise a ajouté des milliers d'aéronefs, illustrant l'économie des contrats de maintenance basés sur les résultats. Les fournisseurs ont monétisé les données grâce à des algorithmes prédictifs tout en garantissant la fiabilité des départs, créant des revenus récurrents qui les ont isolés des cycles de production des aéronefs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie persistante dans la chaîne d'approvisionnement des ASIC de qualité aérospatiale | -1.1% | Mondial, impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Retard de certification ralentissant les nouvelles intégrations de capteurs | -0.8% | Mondial, concentré dans les principales autorités de certification | Moyen terme (2-4 ans) |

| Exigences de renforcement cybernétique augmentant le coût de la nomenclature | -0.6% | Mondial, règles plus strictes dans les marchés développés | Long terme (≥ 4 ans) |

| Resserrement du contrôle des exportations sur les IMU MEMS | -0.4% | Mondial, notamment les chaînes d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante dans la chaîne d'approvisionnement des ASIC de qualité aérospatiale

Les délais de livraison pour les processeurs tolérants aux rayonnements et les ASIC à signal mixte se sont allongés à 40 semaines, dépassant les normes d'avant la pandémie de 12 semaines. L'aviation représentait moins de 2 % de la demande mondiale de puces, la laissant en bas de la liste des priorités des fonderies. Des cabinets de conseil ont rapporté que 66 % des équipementiers de rang 1 dans l'aérospatiale ont été confrontés à des pénuries d'allocation en 2025. Les avionneurs ont constitué des stocks de dispositifs critiques pour la sécurité, mais les réserves de stocks ont augmenté les besoins en fonds de roulement et retardé les calendriers de rétrofit.

Retard de certification ralentissant les nouvelles intégrations de capteurs

Les nouvelles règles DO-178C et DO-254 ont élargi les artefacts d'assurance logicielle et matérielle, portant les cycles moyens d'approbation avionique à trois ans. La révision par l'EASA des ordres de normes techniques visait à rationaliser les examens, mais exigeait toujours une documentation étendue pour les capteurs basés sur l'IA, dont les algorithmes évoluent en service. Les fournisseurs de plus petite taille ont eu du mal à financer les campagnes d'essais, retardant l'entrée de dispositifs MEMS innovants et limitant la pression concurrentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : l'aviation militaire stimule la modernisation

Les programmes à voilure fixe ont dominé la demande, captant 72,10 % de la part du marché des capteurs d'aéronefs en 2025, portés par les livraisons d'avions commerciaux à réaction. La taille du marché des capteurs d'aéronefs pour les applications à voilure fixe devrait dépasser 3,6 milliards USD d'ici 2031 à un TCAC de 5,69 %. Au sein de ce total, les capteurs d'aviation militaire progressent de 8,18 % par an, les ministères de la défense rétroéquipant les chasseurs de génération précédente avec des ensembles infrarouge grand champ, radar et guerre électronique. La mise à niveau du F-22 par Lockheed Martin a illustré la prime payée pour la surveillance passive à 360 degrés.

Les flottes de giravions et d'aéronefs à rotor basculant ont adopté des caméras multispectrales et le lidar pour l'évitement d'obstacles lors des opérations à basse altitude. Le système de détection perceptive de Collins Aerospace a permis l'atterrissage automatisé dans des conditions de visibilité dégradée. La transposition croisée des processeurs de capteurs à définition logicielle entre les giravions et les chasseurs a réduit les coûts d'ingénierie non récurrents, comprimant le délai de mise sur le marché pour les variantes d'exportation. À mesure que les drones cargo autonomes se développent, la demande de modules inertiels et barométriques légers renforcera l'expansion du marché des capteurs d'aéronefs dans toutes les classes de cellules.

Par type de capteur : les systèmes radar mènent l'innovation

Les dispositifs de pression sont restés fondamentaux pour les systèmes pitot-statiques, de contrôle de l'environnement et d'huile moteur, avec des expéditions stables et à volume élevé. Néanmoins, les unités radar ont enregistré la croissance la plus forte à un TCAC de 9,61 %, les compagnies aériennes recherchant des fonctionnalités avancées de prédiction des turbulences et de conseil anti-givrage. La taille du marché des capteurs d'aéronefs pour le radar devrait atteindre 1,34 milliard USD d'ici 2031, reflétant à la fois les programmes de rétrofit et d'équipement en ligne. Les exigences ACAS Xa ont en outre stimulé les radars de surveillance aéroportée pour les avions régionaux.

Les ensembles d'IA embarquée ont intégré des entrées radar, lidar et optiques sur une seule carte, réduisant le câblage de 20 % et permettant l'étalonnage d'antenne basé sur l'état. Les accéléromètres MEMS et les détecteurs de proximité ont bénéficié des courbes de coûts automobiles, mais ont continué à subir un contrôle supplémentaire pour satisfaire aux profils de vibration RTCA DO-160. Les concepteurs de capteurs de température et de débit ont ajouté des enveloppes de cybersécurité pour satisfaire aux mandats imminents de sécurité des réseaux de la FAA, augmentant le coût de la nomenclature mais consolidant les perspectives de revenus de service à long terme.

Par application : les systèmes de commande de vol accélèrent la croissance

Les installations liées à la propulsion ont généré le plus grand bassin de revenus, représentant 35,10 % de la taille du marché des capteurs d'aéronefs en 2025, les fabricants de turboréacteurs à double flux ayant intégré des centaines de capteurs pour surveiller la dynamique de combustion et les charges sur les paliers. La transition vers les architectures de turboréacteur à engrenages et de soufflante non carénée a introduit des contraintes thermiques et vibratoires plus élevées, nécessitant des jauges de déformation à fibre optique de nouvelle génération. Parallèlement, l'expansion de la commande de vol électrique a entraîné un TCAC de 7,42 % pour les capteurs de systèmes de commande de vol, un rythme qui a surpassé tous les autres domaines.

Les actionneurs de surfaces de contrôle numériques ont exigé un retour de position et de couple avec une résolution de 10 bits, stimulant les commandes en volume de dispositifs à effet Hall sans contact. Les applications d'environnement cabine ont bénéficié des exigences accrues de contrôle de l'humidité sur les avions long-courriers, intégrant des capteurs de qualité de l'air et de particules dérivés de la technologie des salles blanches industrielles. Les capteurs de charge du train d'atterrissage ont migré vers des formats sans fil pour réduire le poids du câblage, tandis que les dispositifs de pression des soutes à armement ont incorporé une redondance à sécurité intégrée pour atteindre la tolérance à deux pannes exigée par les clients de défense.

Par utilisateur final : l'après-vente gagne en dynamisme

L'équipement OEM a représenté 74,65 % des expéditions unitaires de 2025, les cellules quittant les usines avec des ensembles complets de capteurs. Cependant, les plateformes de maintenance prédictive ont déclenché un TCAC de 7,54 % sur le marché de l'après-vente, incitant les opérateurs à rétroéquiper des modules de passerelle sans fil qui diffusent les données de santé une fois les aéronefs posés. Le secteur des capteurs d'aéronefs a vu les compagnies aériennes allouer des capitaux à des arrangements de capteurs en tant que service qui transfèrent la propriété aux fournisseurs en échange d'une disponibilité garantie.

La mise en commun des composants s'est élargie, et les MRO ont stocké des unités inertielles MEMS à montage standard qui s'adaptent à plusieurs flottes, réduisant les délais d'exécution. Les dépenses de maintenance en Asie-Pacifique devraient atteindre 109 milliards USD d'ici 2043, impliquant une demande soutenue de capteurs de remplacement conformes aux directives de l'Administration de l'aviation civile de Chine. Les stations de réparation indépendantes ont investi dans des bancs d'étalonnage automatisés pour réduire les délais de cycle de plusieurs semaines à quelques jours.

Analyse géographique

L'Amérique du Nord a conservé 42,10 % de la demande mondiale en 2025, bénéficiant des dépenses élevées du Pentagone des grandes compagnies aériennes et des campagnes de modernisation des flottes. Les fournisseurs de capteurs nationaux ont tiré parti d'un engagement précoce avec la FAA pour façonner les normes, améliorant les perspectives d'exportation une fois les règles adoptées à l'étranger. Pourtant, la dépendance à la fabrication de puces à l'étranger a incité Washington à allouer 52 milliards USD dans le cadre de la loi CHIPS pour renforcer la capacité locale en microélectronique.

L'Asie-Pacifique a enregistré le taux de croissance le plus élevé à un TCAC de 7,71 %, les transporteurs élargissant leurs flottes de monocouloirs et les gouvernements finançant des programmes de capteurs nationaux pour atténuer les risques liés au contrôle des exportations. La valeur des services d'aviation en Chine devrait atteindre 61 milliards USD d'ici 2043, éclipsant chaque marché national pris individuellement. Les fabricants japonais et coréens ont collaboré sur des modules inertiels MEMS pour les véhicules de mobilité aérienne urbaine, tandis que l'Inde a avancé des feuilles de route pour des capteurs de données aérodynamiques produits localement afin de soutenir les projets d'avions régionaux.

L'Europe est restée un phare technologique, appliquant des règles strictes en matière de durabilité et de cybersécurité qui ont favorisé l'innovation dans les capteurs. Thales a finalisé l'acquisition de Cobham Aerospace Communications, renforçant les portefeuilles avioniques qui combinent capteurs et liaisons de données sécurisées. L'harmonisation de l'EASA avec la FAA a facilité l'acceptation réciproque des approbations, mais les fournisseurs ont tout de même dû naviguer dans des flux de documentation distincts. La région a mis l'accent sur l'instrumentation de validation du SAF et la surveillance des émissions non liées au CO₂ dans le cadre de son paquet climatique Ajustement à l'objectif 55.

Paysage concurrentiel

Le marché des capteurs d'aéronefs a affiché une concentration modérée. Honeywell, Collins Aerospace et Thales sont restés bien implantés grâce à d'importantes accréditations de certification et à des offres intégrées verticalement qui s'étendent de la fabrication MEMS aux tableaux de bord analytiques. Leur envergure leur a permis de soumettre des offres pluriannuelles à prix fixe que les nouveaux entrants ne pouvaient pas égaler. Les stratégies se sont concentrées sur les services numériques : Honeywell a acquis Civitanavi Systems pour approfondir son savoir-faire en navigation inertielle, tandis que Collins Aerospace a lancé des modules de surveillance de l'état de santé par abonnement pour les familles A320 et B737.

La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation. GE Aerospace a appliqué l'impression 3D aux vannes de prélèvement d'air, réalisant des économies de coûts de 35 % et libérant de la capacité pour les allocations de puces. Les entreprises de taille intermédiaire ont poursuivi la spécialisation ; Curtiss-Wright a décroché un contrat IDIQ de 80 millions USD pour des enregistreurs d'acquisition de données à haute vitesse soutenant les programmes d'essais en vol de l'armée de l'air américaine. Les normes de cybersécurité telles que le programme de sécurité des réseaux d'aéronefs de la FAA ont favorisé les acteurs établis capables d'intégrer le chiffrement et la détection des intrusions directement dans le micrologiciel des capteurs, érigeant des barrières à l'entrée pour les concurrents à faible coût.

Des opportunités d'espaces blancs ont persisté dans la fusion de capteurs basée sur l'IA, les boîtiers fabriqués par fabrication additive et les capteurs de lubrification basée sur l'état pour les architectures de propulsion électrique. Des start-ups soutenues par des fonds de capital-risque ont ciblé ces niches, mais les longues files d'attente de certification et l'intensité capitalistique ont limité leur influence à court terme. Dans l'ensemble, la concurrence par les prix s'est concentrée sur les dispositifs de pression et de température matures, tandis que les modules radar et infrarouge haute performance ont commandé des marges opérationnelles à deux chiffres.

Leaders du secteur des capteurs d'aéronefs

Honeywell International Inc.

Safran SA

TE Connectivity Corporation

AMETEK Aerospace, Inc.

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Crane Company a annoncé l'acquisition de Precision Sensors & Instrumentation pour 1,06 milliard USD, renforçant sa gamme de capteurs de pression pour les systèmes de contrôle de l'environnement et de surveillance des moteurs.

- Janvier 2025 : Lockheed Martin a reçu un contrat de 270 millions USD pour équiper le F-22 de capteurs défensifs infrarouges avancés offrant une conscience des menaces à 360 degrés.

- Janvier 2025 : Honeywell et NXP Semiconductors ont approfondi leur coopération sur les processeurs avioniques basés sur l'IA pour les cockpits de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture principal

Notre étude définit le marché des capteurs pour aéronefs comme le chiffre d'affaires généré par les capteurs installés en usine et les principaux capteurs de retrofit qui surveillent la pression, la température, la position, le débit, le radar, l'accéléromètre, la proximité et d'autres paramètres critiques à bord des aéronefs civils et militaires à voilure fixe et à voilure tournante tout au long de leur cycle de vie. Selon Mordor Intelligence, cela inclut le matériel, l'électronique de support et le firmware vendus par les OEM et les fournisseurs de premier rang pour les nouvelles constructions et les événements de maintenance lourde.

Exclusion du périmètre : les capteurs utilisés uniquement sur les bancs d'essai au sol, les lanceurs spatiaux ou les infrastructures aéroportuaires ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type d'aéronef

- Voilure fixe

- Aviation commerciale

- Aéronefs à fuselage étroit

- Aéronefs à fuselage large

- Avions régionaux à réaction

- Aviation d'affaires et générale

- Avions d'affaires

- Aéronefs légers

- Aviation militaire

- Avions de chasse

- Avions de transport

- Aéronefs à mission spéciale

- Aviation commerciale

- Voilure tournante

- Hélicoptères commerciaux

- Hélicoptères militaires

- Voilure fixe

- Par type de capteur

- Pression

- Température

- Position

- Débit

- Couple

- Radar

- Accéléromètres

- Proximité

- Autres capteurs

- Par application

- Carburant, systèmes hydrauliques et pneumatiques

- Moteur et groupe auxiliaire de puissance (APU)

- Contrôles environnementaux de la cabine et de la soute

- Systèmes de commande de vol

- Postes de pilotage

- Systèmes de train d'atterrissage

- Systèmes d'armement

- Autres

- Par utilisateur final

- OEM

- Après-vente/MRO

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Mexique

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Israël

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des ingénieurs en avionique, des planificateurs MRO de compagnies aériennes et des responsables de la conception de capteurs en Amérique du Nord, en Europe et en Asie nous ont aidés à affiner les prix de vente moyens, à vérifier les ratios capteurs par aéronef et à tester la robustesse des courbes de pénétration du retrofit avant de finaliser le modèle.

Recherche documentaire

Les analystes de Mordor cartographient d'abord le parc et le pool de production en utilisant des ensembles de données ouverts tels que les fichiers de certificats de type de la FAA et de l'EASA, les statistiques de trafic de l'OACI, les codes d'expédition UN Comtrade pour le SH 903289, ainsi que les communiqués de marchés publics de défense du SIPRI et des documents budgétaires nationaux. Les articles de tendances et les analyses de composants publiés dans des revues telles que SAE Aerospace Engineering, ainsi que les rapports 10-K et les présentations aux investisseurs des entreprises, fournissent des références de coûts et des taux d'intégration.

Pour valider l'exposition des entreprises et l'intensité concurrentielle, nous extrayons les répartitions de chiffre d'affaires de D&B Hoovers, analysons les jalons des programmes via Dow Jones Factiva et recoupons les journaux de livraison d'aéronefs sur Aviation Week. Les sources citées sont données à titre illustratif ; de nombreuses publications et portails supplémentaires ont été consultés lors de la collecte et de la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) basée sur les livraisons annuelles d'aéronefs, les effectifs du parc en service, les commandes de plateformes de défense et le nombre moyen de capteurs par cellule établit le pool de demande, qui est ensuite corroboré par des consolidations sélectives ascendantes (bottom-up) de fournisseurs et des vérifications de canaux. Des variables clés telles que les calendriers de production de cellules, les budgets d'approvisionnement en défense, le prix de vente moyen (ASP) des capteurs, la durée du cycle de retrofit et les taux d'adoption du sans-fil alimentent une régression multivariée avec analyse de scénarios pour projeter la demande jusqu'en 2030. Lorsque les données des fournisseurs sont manquantes, des proxys d'ASP spécifiques à chaque région sont ajustés à l'aide de moyennes mobiles sur trois ans avant triangulation.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à la croissance historique du parc, aux volumes d'expédition de composants et aux valeurs d'importation. Un examen interne par un analyste senior signale les anomalies pour un nouveau contact. Les rapports sont actualisés annuellement, et les événements significatifs tels que les retards majeurs de programmes déclenchent des révisions intermédiaires afin que les clients reçoivent notre dernière analyse.

Pourquoi la référence de Mordor sur les capteurs pour aéronefs est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes familles de capteurs, différentes échelles de prix et différentes dates de début de prévision. Notre définition rigoureuse du périmètre, la réconciliation en temps réel du parc et l'actualisation annuelle minimisent ces écarts.

Les principaux facteurs d'écart incluent la question de savoir si les charges utiles UAV sont intégrées, la manière dont les dépenses de retrofit sont traitées et le degré d'agressivité des hypothèses d'inflation de l'ASP. Mordor exclut les systèmes au sol uniquement, reporte les aéronefs civils et militaires ensemble, tout en séparant le retrofit, et applique une tarification au niveau des transactions capturée par des entretiens actifs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,78 Md USD (2025) | Mordor Intelligence | - |

| 7,36 Md USD (2025) | Global Consultancy A | Regroupe l'électronique avionique au sens large, comptabilise l'intégralité des dépenses de main-d'œuvre MRO, validation primaire limitée |

| 4,00 Md USD (2021) | Industry Journal B | Utilise une base de référence en année pandémique, fusionne les capteurs UAV, extrapolation linéaire sans consolidation des fournisseurs |

Ces comparaisons montrent que lorsque l'inflation du périmètre et les hausses de prix non vérifiées sont éliminées, le chiffre de Mordor offre la référence la plus transparente et reproductible pour les planificateurs à la recherche d'une intelligence de marché fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs d'aéronefs et la croissance attendue ?

La taille du marché des capteurs d'aéronefs a atteint 4,02 milliards USD en 2026 et devrait atteindre 5,43 milliards USD d'ici 2031, reflétant un TCAC de 6,23 %.

Quel segment d'aéronefs connaît la croissance la plus rapide en termes de demande de capteurs ?

L'aviation militaire à voilure fixe est en tête, avec des revenus de capteurs prévus pour progresser à un TCAC de 8,18 % jusqu'en 2031, à mesure que la modernisation et les achats de systèmes autonomes s'accélèrent.

Pourquoi les capteurs radar croissent-ils plus rapidement que les autres types de capteurs ?

Les évolutions réglementaires vers l'ACAS Xa pour l'évitement de collision et la sensibilisation accrue aux risques météorologiques entraînent un TCAC de 9,61 % pour les capteurs radar, le plus élevé de toutes les catégories.

Comment les contraintes de la chaîne d'approvisionnement influenceront-elles la disponibilité des capteurs ?

Les délais de livraison prolongés pour les semi-conducteurs de qualité aérospatiale devraient freiner la croissance à court terme d'environ 1,1 point de pourcentage, poussant les fournisseurs à localiser ou à reconcevoir l'électronique.

Quelles régions présentent les plus grandes opportunités de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,71 %, portée par les ajouts de flottes et les initiatives de fabrication nationale de capteurs visant à réduire la dépendance à la technologie importée.

Comment les modèles commerciaux basés sur les services modifient-ils la dynamique du marché ?

Les plateformes qui associent les capteurs à l'analytique de maintenance prédictive permettent aux compagnies aériennes de convertir les dépenses d'investissement en charges d'exploitation, favorisant la croissance de l'après-vente et les revenus récurrents pour les fournisseurs.

Dernière mise à jour de la page le: