Taille et parts du marché des caméras d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

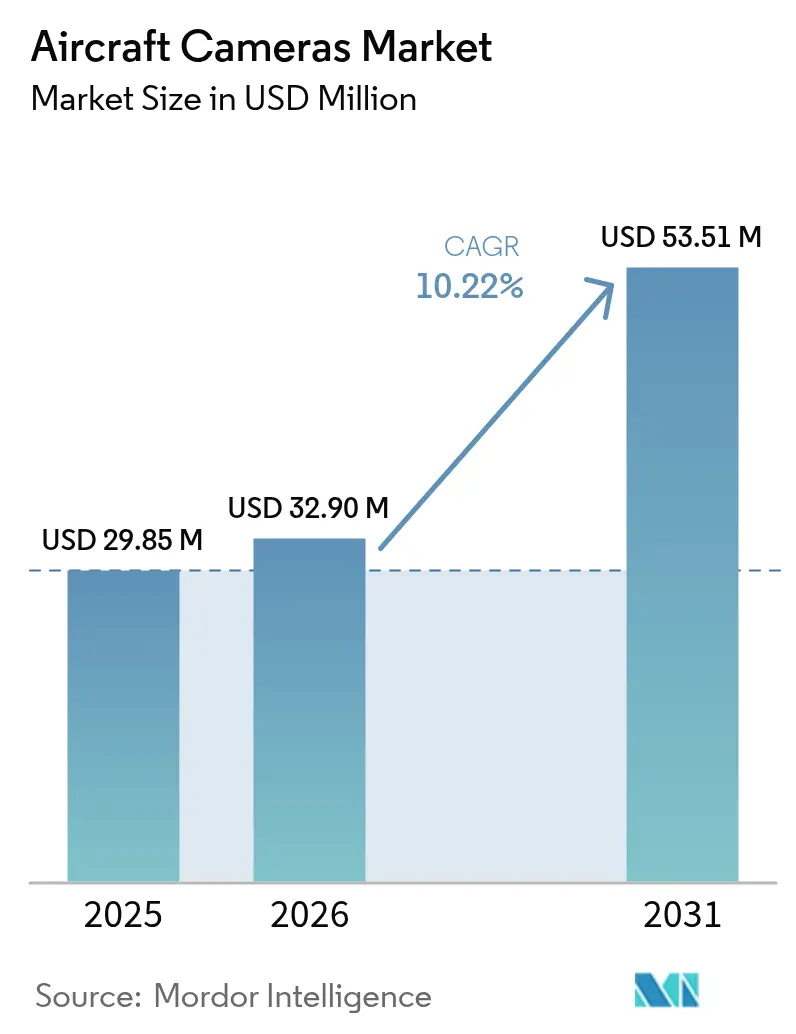

| Taille du Marché (2026) | 32.9 Millions de dollars américains |

| Taille du Marché (2031) | 53.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

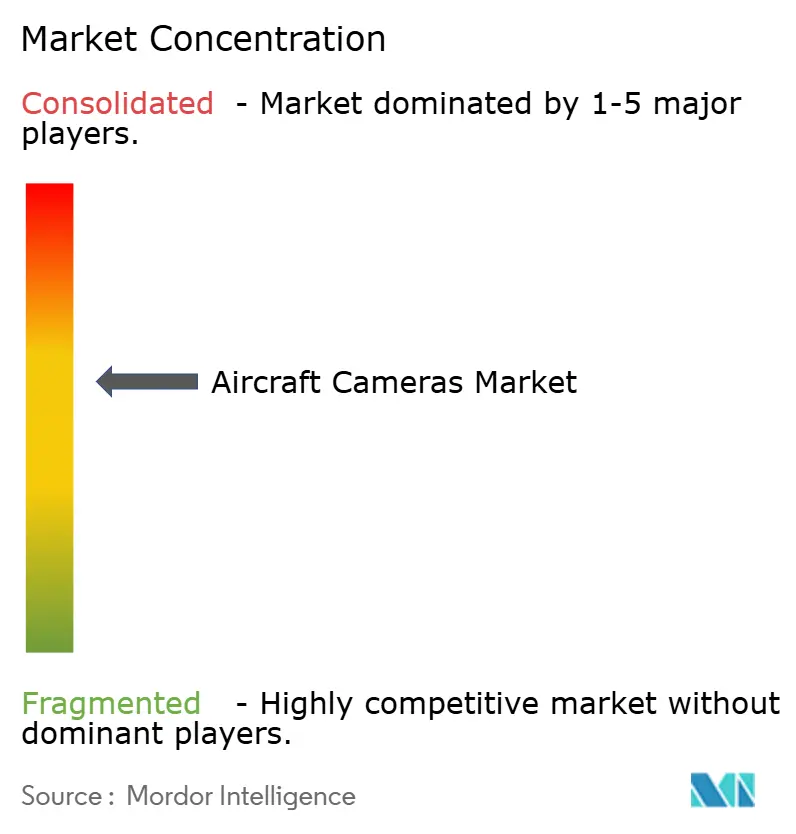

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras d'aéronefs par Mordor Intelligence

La taille du marché des caméras d'aéronefs devrait croître de 29,85 millions USD en 2025 à 32,9 millions USD en 2026 et devrait atteindre 53,51 millions USD d'ici 2031, à un TCAC de 10,22 % sur la période 2026-2031. La pression réglementaire accrue en faveur des enregistreurs vidéo de cockpit, l'intensification de l'activité de rétrofit pour les systèmes de surveillance de cabine en 4K, et la généralisation rapide des plateformes non habitées et eVTOL soutiennent collectivement cette trajectoire. La demande bénéficie également de la préférence des compagnies aériennes pour les mises à niveau modulaires plug-and-play qui évitent les longues immobilisations au sol, tandis que les programmes d'équipement de ligne OEM intègrent l'imagerie avancée dans les cellules de nouvelle génération. Parallèlement, la passation de marchés de défense, illustrée par l'initiative HADES de l'armée américaine, crée un solide pipeline pour des solutions ISR multicapteurs reposant sur une optique robuste et haute fidélité. L'intensité concurrentielle s'accroît à mesure que les grands acteurs traditionnels de l'avionique rivalisent avec des entreprises spécialisées en technologie de vision qui apportent un traitement embarqué basé sur l'IA pour la maintenance prédictive et les applications de vol autonome.

Principaux enseignements du rapport

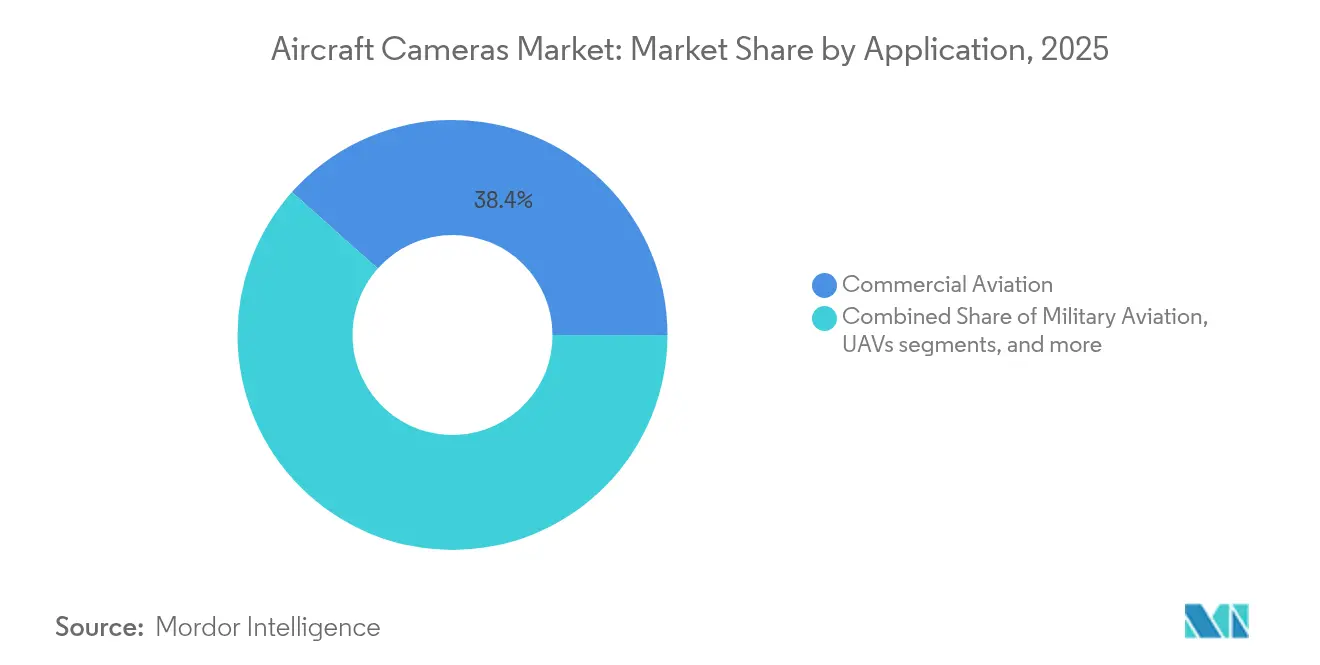

- Par application, l'aviation commerciale a représenté 38,42 % des revenus en 2025, tandis que les véhicules aériens non habités (UAV) devraient progresser à un TCAC de 12,08 % jusqu'en 2031.

- Par type d'installation de caméra, les systèmes externes ont représenté 56,75 % de la part du marché des caméras d'aéronefs en 2025 et progressent à un TCAC de 11,03 % jusqu'en 2031.

- Par type de caméra, les appareils multispectraux/hyperspectraux ont représenté 36,88 % de la taille du marché des caméras d'aéronefs en 2025 ; les caméras intelligentes basées sur l'IA représentent le type à la croissance la plus rapide avec un TCAC de 11,52 % jusqu'en 2031.

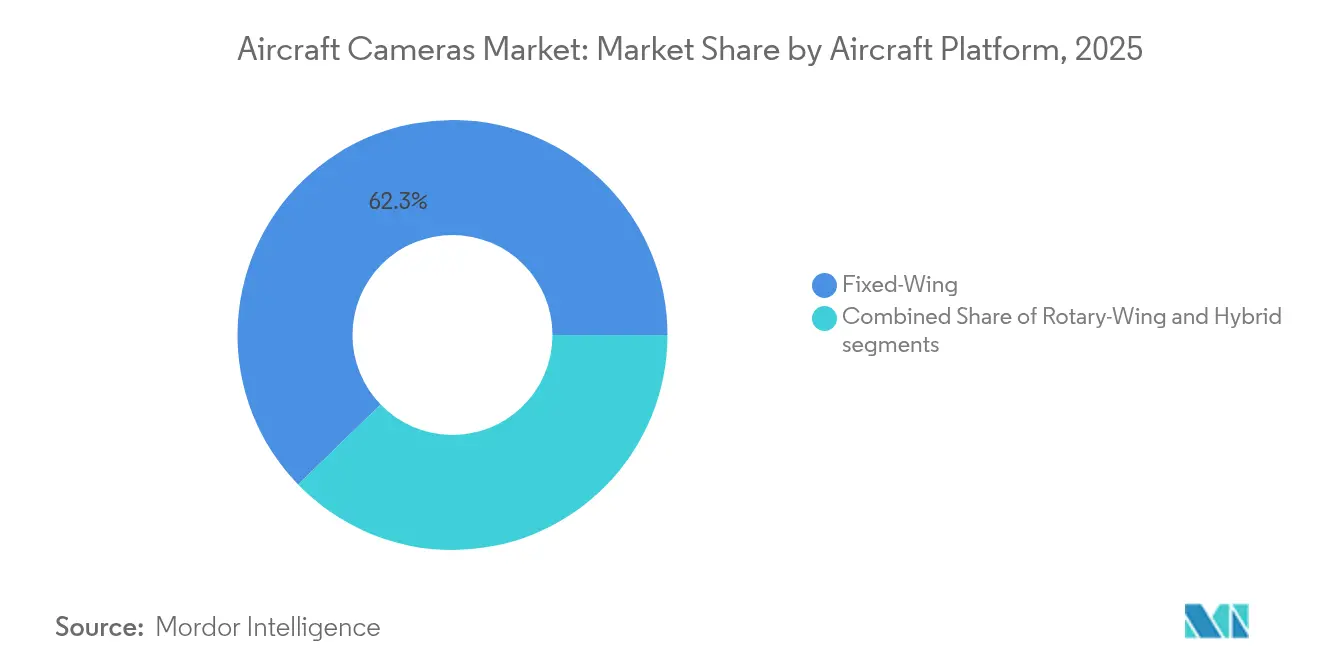

- Par plateforme aéronautique, les aéronefs à voilure fixe ont détenu une part de marché de 62,25 % en 2025, tandis que les concepts hybrides eVTOL devraient enregistrer le TCAC le plus élevé à 10,34 % sur l'horizon de prévision.

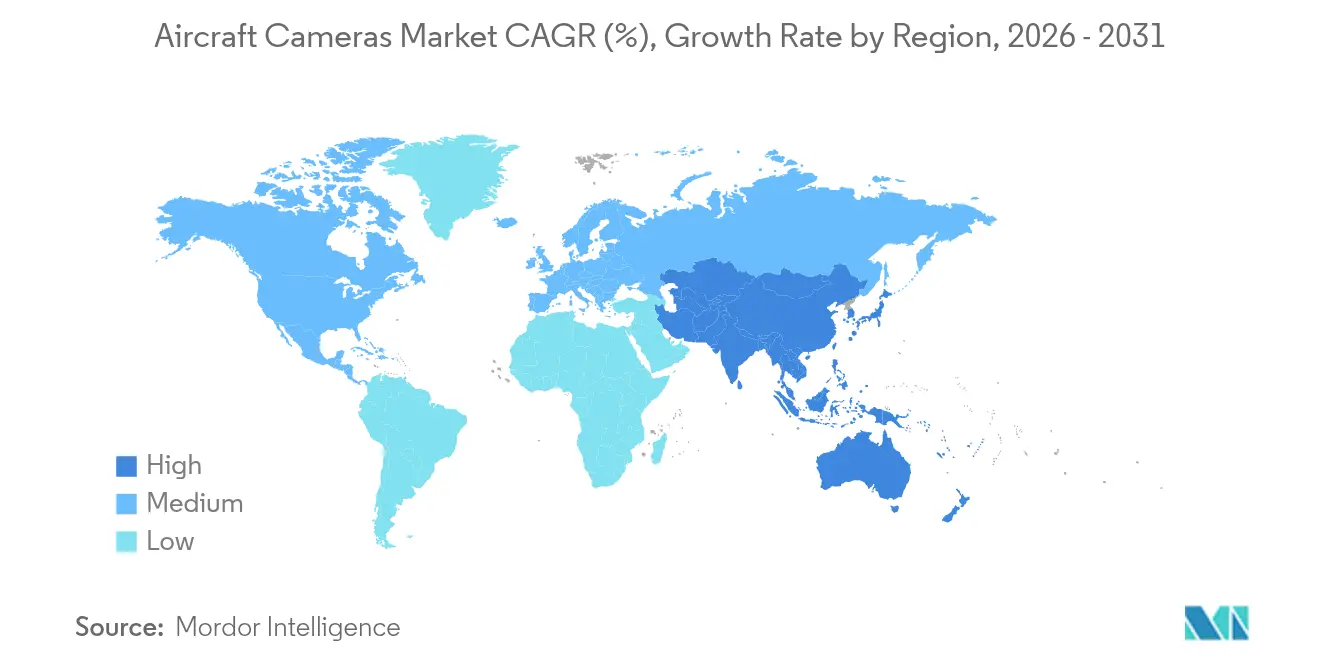

- Par région, l'Amérique du Nord a représenté 37,95 % de la part du marché en 2025, tandis que la région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un TCAC de 10,31 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des caméras d'aéronefs

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de rétrofit pour les mises à niveau des systèmes de surveillance de cabine en 4K | +2.10% | Amérique du Nord, Europe, flottes mondiales | Moyen terme (2-4 ans) |

| Caméras de maintenance prédictive assistées par l'IA pour les programmes de jumeau numérique | +1.80% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Enregistreurs vidéo de cockpit obligatoires EASA/FAA à partir de 2028 | +1.60% | Mondial | Moyen terme (2-4 ans) |

| Croissance des plateformes non habitées et eVTOL nécessitant une imagerie optimisée SWaP | +1.40% | Amérique du Nord, Asie-Pacifique | Court terme (≤2 ans) |

| Intégration de caméras thermiques/IR pour les opérations de surveillance des incendies de forêt | +0.90% | Amérique du Nord, Australie, Europe méditerranéenne | Court terme (≤2 ans) |

| Demande de systèmes d'assistance au roulage à 360° sur les aéronefs gros-porteurs de nouvelle génération | +0.70% | Aéroports hub mondiaux | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de rétrofit pour les mises à niveau des systèmes de surveillance de cabine en 4K

Les compagnies aériennes accélèrent la modernisation de leur infrastructure vidéo de cabine, les directives de sécurité se faisant de plus en plus strictes et les assureurs réclamant des preuves d'incidents plus détaillées. Le programme de mise à niveau des A320 et A321 d'Air Canada illustre le virage vers des caméras haute résolution qui fournissent des images prêtes pour la reconnaissance faciale et s'intègrent parfaitement aux systèmes de gestion de cabine existants.[1]Air Canada, "Mises à jour de la modernisation de la flotte," aircanada.com Les fenêtres d'installation courtes favorisent les conceptions modulaires plug-and-play, permettant aux transporteurs de renouveler leur capacité de surveillance lors des contrôles de nuit plutôt que lors de visites de maintenance lourde prolongées. La résolution 4K est rapidement devenue la spécification d'achat de facto, positionnant les fournisseurs dotés de solutions évolutives à architecture ouverte pour capter les budgets de rétrofit. À mesure que les régulateurs envisagent des mandats plus larges pour les fonctions d'analyse comportementale, les fournisseurs qui valident les algorithmes d'IA sous DO-178C bénéficieront probablement d'un avantage de premier entrant sur le marché des caméras d'aéronefs.

Caméras de maintenance prédictive assistées par l'IA pour les programmes de jumeau numérique

Pour alimenter les écosystèmes de jumeaux numériques, les OEM et les intégrateurs de premier rang intègrent de plus en plus des capteurs de vision à l'intérieur des ailes, des moteurs et des cellules. La plateforme AAIR de Lockheed Martin utilise la vision par ordinateur pour détecter les microfissures et la dégradation de la peinture, réduisant la maintenance non planifiée jusqu'à 15 % tout en prolongeant les cycles de vie des composants.[2]Lockheed Martin, "Plateforme d'inspection autonome AAIR," lockheedmartin.com L'analyse vidéo en temps réel traitée en périphérie élimine la latence, permettant aux opérateurs d'optimiser les plannings de maintenance et de maintenir une disponibilité élevée de la flotte. La demande de caméras robustes à faible latence prenant en charge des interfaces de données normalisées croît plus rapidement que celle des boroscopes d'inspection traditionnels. Les fournisseurs qui certifient des modules IA embarqués selon les normes de sécurité avionique gagnent une position solide, notamment à mesure que les compagnies aériennes convergent leurs budgets d'ingénierie numérique et de MRO.

Enregistreurs vidéo de cockpit obligatoires EASA/FAA à partir de 2028

La dynamique réglementaire vers une conservation de 25 heures de vidéo de cockpit déclenchera une vague importante de marchés publics guidés par la conformité. Les recommandations post-accident du Conseil national de la sécurité des transports des États-Unis ont galvanisé la réglementation de la FAA et de l'EASA, visant une entrée en vigueur en 2028.[3]Conseil national de la sécurité des transports des États-Unis, "Améliorations de sécurité les plus souhaitées," ntsb.gov Environ 6 000 jets commerciaux actifs entrent dans le champ d'application du rétrofit, créant un carnet de commandes pluriannuel pour les fournisseurs certifiés. Les maisons avioniques en place dotées de matériel qualifié DO-160 et de suites de gestion des données cybersécurisées sont les mieux positionnées. Néanmoins, les objections à la vie privée soulevées par les syndicats de pilotes en Amérique du Nord et en Europe demeurent une variable clé susceptible d'allonger les délais de certification ou de réduire les spécifications techniques, modérant les perspectives à la hausse pour certains participants du marché des caméras d'aéronefs.

Croissance des plateformes non habitées et eVTOL nécessitant une imagerie optimisée SWaP

L'expansion rapide de la logistique par drone, de l'ISR de défense et des écosystèmes de mobilité aérienne urbaine (UAM) génère une nouvelle demande d'optiques contraintes en taille, en poids et en puissance (contraintes SWaP). La politique du gouvernement américain visant à privilégier les chaînes d'approvisionnement nationales en drones accorde aux fabricants locaux de caméras le statut de fournisseur préféré. Parallèlement, les avancées en technologie métalens produisent des optiques plus fines qu'un cheveu humain sans compromettre la qualité optique, s'alignant parfaitement avec les enveloppes de charge utile des petits aéronefs. À mesure que les régulateurs étendent les corridors de vol au-delà de la ligne de visée visuelle (BVLOS), les ensembles de caméras de détection et d'évitement deviennent un équipement obligatoire, offrant un créneau lucratif aux fournisseurs capables de combiner fidélité optique et consommation d'énergie ultra-faible.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de certification DO-178/DO-254 pour le nouveau matériel de caméra | -1.20% | Mondial, impact le plus fort sur les petits fournisseurs | Long terme (≥4 ans) |

| Opposition des syndicats de pilotes à la vidéo de cockpit | -0.80% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Restrictions aux exportations sur les capteurs électro-optiques/infrarouges à double usage | -0.60% | Flux commerciaux États-Unis-Chine | Court terme (≤2 ans) |

| Volatilité persistante de la chaîne d'approvisionnement en semi-conducteurs | -0.50% | Mondial, usines Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de certification DO-178/DO-254 pour le nouveau matériel de caméra

La certification complète au niveau A de la norme DO-178C dépasse souvent 2 millions USD par ligne de produits et peut prendre jusqu'à 24 mois, excluant de facto de nombreuses jeunes entreprises.[4]ConsuNova, "Facteurs de coût DO-178C," consunova.com La charge comprend une documentation exhaustive, la vérification des logiciels et la qualification environnementale, que seuls les acteurs disposant de capitaux importants peuvent supporter. En conséquence, les concepts optiques novateurs mettent plus de temps à atteindre les cellules commerciales, et la pression sur les prix concurrentiels est atténuée. Cette dynamique renforce la position des fournisseurs avioniques de premier rang, concentrant davantage le marché des caméras d'aéronefs autour d'une poignée d'acteurs.

Opposition des syndicats de pilotes à la vidéo de cockpit

Les associations de pilotes européennes et nord-américaines soutiennent que les enregistreurs audio et de données de vol fournissent une vision adéquate des incidents, avertissant que la vidéo continue pourrait être utilisée à mauvais escient à des fins disciplinaires. Les négociations ont introduit des exceptions telles que la conservation limitée des données ou des clés de chiffrement contrôlées par des organismes de sécurité tiers, pouvant réduire la complexité des systèmes et le prix unitaire. Néanmoins, tout conflit social prolongé pourrait bloquer les calendriers de rétrofit des compagnies aériennes, freinant les cycles de revenus à court terme pour les fournisseurs de caméras de cockpit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par application : les UAV stimulent la demande d'imagerie de nouvelle génération

Les UAV devraient enregistrer un TCAC de 12,08 % à mesure que les armées et les opérateurs civils élargissent leurs missions, allant de la surveillance des frontières à la livraison de colis. La taille du marché des caméras d'aéronefs allouée aux charges utiles UAV devrait atteindre 9,05 milliards USD d'ici 2031, soutenue par le programme de détection profonde HADES de l'armée américaine et des initiatives similaires en Asie. Malgré une croissance arrivant à maturité, l'aviation commerciale reste l'ancre des revenus avec une part de 38,42 % en 2025, grâce aux retrofits de sécurité obligatoires et aux engagements d'équipement de ligne gros-porteurs. L'aviation militaire continue de se procurer des tourelles électro-optiques/infrarouges à haute plage dynamique pour les plateformes ISR habitées. Dans le même temps, les opérateurs d'aviation d'affaires et générale adoptent des caméras intérieures légères qui transmettent en temps réel les données de santé des moteurs vers des analyses en nuage.

L'adoption des UAV oriente la feuille de route de conception optique vers des assemblages ultra-légers et à faible consommation d'énergie capables de survivre à des profils de vibrations sévères et à des variations de température à haute altitude. Les fournisseurs intégrant un traitement embarqué à base de FPGA réduisent la bande passante de la liaison de données, une contrainte critique pour les missions au-delà de la ligne de visée (BLOS). Les compagnies aériennes privilégient la clarté 4K en cabine pour les segments habités afin de prendre en charge l'analyse faciale et l'optimisation du service en vol. Les opérateurs de missions spéciales, notamment la recherche et le sauvetage (SAR) et l'évacuation médicale (Medevac), privilégient des packages double capteur combinant l'IR à longue onde et le zoom visible pour des opérations toutes heures, maintenant une demande stable même lors des cycles baissiers commerciaux.

Par type d'installation de caméra : les systèmes externes renforcent leur leadership sur le marché

Les installations externes ont capté 56,75 % de la part du marché des caméras d'aéronefs en 2025, portées par l'appétit des compagnies aériennes pour les suites d'assistance au roulage à 360° et la demande militaire de tourelles ISR montées sur cardan. La croissance jusqu'en 2031 est projetée à un TCAC de 11,03 %, portant les revenus des caméras externes à environ 32,15 millions USD. Bien que moins nombreuses, les caméras internes sont de plus en plus intégrées dans les architectures de maintenance prédictive, permettant des inspections visuelles automatiques des soutes de train d'atterrissage et des baies avioniques lors des rotations nocturnes.

Les boîtiers externes permettent de plus larges champs de vision et simplifient la certification, car ils évitent les problèmes de compatibilité électromagnétique à l'intérieur des cabines pressurisées. Les opportunités de rétrofit abondent car les nacelles de caméras peuvent être fixées aux points durs existants sans nécessiter de renforcement structurel primaire. À l'inverse, les installations internes font face à des contraintes d'aménagement de cabine et à des normes d'inflammabilité plus strictes. Les acteurs du marché associent donc les capteurs intérieurs à des abonnements de surveillance de l'état de santé, en monétisant les données plutôt que les ventes unitaires seules.

Par type : dominance du multispectral, accélération des caméras intelligentes basées sur l'IA

Les caméras multispectrales et hyperspectrales ont représenté 36,88 % du pool de revenus de 2025, privilégiées par les opérateurs de défense et de surveillance environnementale qui requièrent des analyses spécifiques à certaines bandes. La taille du marché des caméras d'aéronefs pour cette catégorie devrait dépasser 19,43 millions USD d'ici 2031 avec des programmes tels que l'aéronef SIGINT PEGASUS de l'Allemagne qui adoptent des suites de capteurs à large bande. Les caméras intelligentes basées sur l'IA, dotées de GPU embarqués et d'accélérateurs neuronaux, connaissent la croissance la plus rapide, avec un TCAC de 11,52 %, et gagnent des parts sur les modèles électro-optiques traditionnels.

La transition vers des architectures définies par logiciel permet aux opérateurs de mettre à niveau les capacités via le micrologiciel, prolongeant les cycles de vie des actifs et réduisant le coût total de possession. Les capteurs infrarouges conservent une forte présence dans le SAR nocturne et le ciblage militaire, tandis que les unités panoramiques à 360 degrés migrent des jets d'affaires haut de gamme vers les monocouloirs grand public à mesure que les prix baissent. Les fournisseurs investissant dans des intergiciels à normes ouvertes bénéficient d'avantages d'interopérabilité qui trouvent un écho auprès des compagnies aériennes soucieuses des coûts.

Par plateforme aéronautique : la flotte à voilure fixe stimule les volumes, les hybrides alimentent la croissance incrémentale

Les aéronefs à voilure fixe ont détenu une part de 62,25 % en 2025, reflétant l'immense flotte commerciale installée et les conversions de surveillance en cours de jets d'affaires en rôles ISR. La demande à voilure tournante se concentre sur l'application de la loi aéroportée et l'énergie offshore, où les tourelles stabilisées permettent les tâches de recherche en mer. Les plateformes hybrides, englobant les avions à rotors basculants et les appareils eVTOL, devraient générer le TCAC le plus élevé de 10,34 % à mesure que les projets de mobilité urbaine finalisent leurs voies de certification.

Les packages d'équipement de ligne à voilure fixe intègrent de plus en plus des capteurs volumétriques montés en nez qui prennent en charge l'assistance au roulage, les alertes d'intrusion sur piste et l'imagerie de maintenance prédictive. Les développeurs d'eVTOL spécifient des réseaux de caméras distribués qui servent à la fois de systèmes de détection et d'évitement et d'améliorateurs de l'expérience passager, tels que des vues panoramiques de la cabine. Cette philosophie multi-usage stimule les taux d'attachement au-delà des installations traditionnelles réservées à l'équipage, enrichissant l'opportunité du marché des caméras d'aéronefs par cellule.

Par canal de vente : la dynamique du rétrofit dépasse la croissance de l'équipement de ligne

L'équipement de ligne OEM a conservé une part de 57,40 % en 2025, mais devrait céder du terrain relatif à mesure que les TCAC du rétrofit atteignent 12,02 % jusqu'en 2031. Les retards de livraison des nouveaux aéronefs poussent les compagnies aériennes à moderniser leurs appareils existants, accélérant les bons de commande pour des kits de vision intérieurs et extérieurs modulaires. Les prestataires MRO exploitent la maintenance des caméras comme nouveau flux de revenus, associant le nettoyage périodique des objectifs et les services de mise à jour logicielle à des programmes de coûts à l'heure.

Les mandats entrants de vidéo de cockpit et les exigences de surveillance de cabine liées aux assurances catalysent les efforts de rétrofit. Les fournisseurs proposant des remplacements plug-and-play compatibles avec les bus de données de vol hérités captent des dépenses sans nécessiter un recâblage coûteux de la baie avionique. Au fil du temps, les abonnements de maintenance prédictive pourraient dépasser les marges matérielles, reflétant les stratégies de logiciel-en-tant-que-service (SaaS) répandues dans la télématique des véhicules terrestres.

Analyse géographique

L'Amérique du Nord a représenté 37,95 % des revenus de 2025, ancrée par les budgets ISR de défense américains et une importante flotte commerciale en cours de rétrofits de sécurité. Le pipeline de contrats HADES de l'armée américaine seul pourrait absorber près de 1 milliard USD en achats de capteurs au cours de la prochaine décennie. L'investissement du Canada dans les systèmes WESCAM MX-20 pour les aéronefs de patrouille maritime P-8A souligne l'appétit régional continu pour les charges utiles électro-optiques/infrarouges haut de gamme. Le Mexique contribue à une demande modérée mais croissante liée à la surveillance de sécurité transfrontalière et aux extensions de flotte des compagnies aériennes à bas coûts.

La région Asie-Pacifique représente la géographie à la croissance la plus rapide, avec une perspective de TCAC de 10,31 %. La prolifération des drones indigènes en Chine stimule le développement de clusters locaux de fabrication de caméras, malgré les frictions liées aux contrôles des exportations. L'Inde, le Japon et la Corée du Sud canalisent les compensations industrielles de défense dans le transfert de technologie de capteurs, développant progressivement des compétences nationales. Les transporteurs commerciaux d'Indonésie à l'Australie accélèrent les mises à niveau de sécurité en cabine en réponse aux exigences d'audit de l'Organisation de l'aviation civile internationale (OACI) de plus en plus strictes.

L'Europe maintient un élan régulier, s'appuyant sur des programmes tels que la flotte SIGINT PEGASUS de l'Allemagne d'une valeur de 1,2 milliard EUR (1,41 milliard USD) et les mandats britanniques de prévention des intrusions sur piste. Les ministères de la défense français et italien lancent des appels d'offres pour l'achat de tourelles multicapteurs afin de moderniser leurs flottes à voilure tournante, tandis que les compagnies aériennes régionales privilégient les kits d'assistance au roulage à 360° pour réduire les coûts de dommages au sol dans les aéroports encombrés. La demande en Europe de l'Est accuse un retard en raison des contraintes budgétaires, et les sanctions limitent l'accès de la Russie à la technologie de caméra occidentale, ce qui incite à substituer des optiques domestiques à résolution spectrale inférieure.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs représentant une part significative des revenus mondiaux. Collins Aerospace, Thales et L3Harris s'appuient sur des contrats d'équipements fournis par les fournisseurs à long terme et des pedigrees de certification approfondis pour sécuriser des attributions répétées d'équipement de ligne. La série d'acquisitions de Teledyne intègre des usines de capteurs avec l'intégration au niveau système, permettant un contrôle vertical de bout en bout qui attire les grands maîtres d'œuvre de défense. Honeywell et Curtiss-Wright mettent l'accent sur les passerelles d'informatique en périphérie qui fusionnent plusieurs flux de caméras, se différenciant par la profondeur de l'analyse des données plutôt qu'en s'appuyant uniquement sur l'optique.

Des challengers spécialisés, tels que Trakka Systems et KID-Systeme, ciblent des créneaux à forte croissance — les réseaux de caméras SAR et Wi-Fi en cabine — en proposant des facteurs de forme plus légers et des cycles de renouvellement de produits rapides. Les architectures définies par logiciel réduisent les coûts de changement des compagnies aériennes, permettant aux fournisseurs plus petits de pénétrer les flottes existantes via des canaux de rétrofit.

La collaboration stratégique définit l'activité récente : L3Harris a combiné des charges utiles d'imagerie avec les cellules robustes d'Air Tractor pour remporter l'attribution du programme de surveillance armée des opérations spéciales américaines (Armed Overwatch). HENSOLDT s'associe à Lufthansa Technik pour intégrer les suites de capteurs PEGASUS, minimisant le risque de certification grâce à un alignement précoce avec les experts MRO civils. Ces alliances illustrent comment l'expertise du domaine et la capacité d'intégration rivalisent désormais avec les seules performances optiques comme déterminants du succès contractuel.

Leaders du secteur des caméras d'aéronefs

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Leonardo S.p.A.

HENSOLDT AG

LATECOERE S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L3Harris a remporté un contrat canadien pour fournir 16 systèmes WESCAM MX-20 électro-optiques/infrarouges à l'Aviation royale canadienne pour ses aéronefs P-8A Poseidon, standardisant les capteurs ISR sur les flottes habitées et non habitées.

- Mars 2025 : Teledyne FLIR OEM a introduit des versions radiométriques de ses modules de caméras thermiques Boson+ et de caméras double thermique-visible Hadron 640R+. Ces nouvelles offres offrent des capacités de mesure de température au niveau du pixel, élargissant leurs applications à des secteurs tels que les véhicules terrestres non habités (UGV), les systèmes aéronautiques non habités (UAS), la sécurité, les appareils portables et les solutions d'intelligence artificielle (IA).

Portée du rapport mondial sur le marché des caméras d'aéronefs

Les caméras d'aéronefs améliorent la conscience situationnelle des pilotes en fournissant des vues de l'intérieur et de l'environnement de l'aéronef. Cette étude se concentre sur les caméras électro-optiques/infrarouges installées sur les aéronefs militaires, à l'exclusion de celles utilisées sur les UAV.

Le marché des caméras d'aéronefs est segmenté par application, type et géographie. Par application, le marché est segmenté en aéronefs commerciaux et aéronefs militaires. Par type, le marché est segmenté en caméras internes et caméras externes. Le rapport couvre également les tailles de marché et les prévisions pour le marché des caméras d'aéronefs dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aviation commerciale |

| Aviation militaire |

| Aviation d'affaires et générale |

| Véhicules aériens non habités (UAV) |

| Aéronefs à mission spéciale (ISR, SAR, Medevac) |

| Caméras internes |

| Caméras externes |

| Électro-optique (visible) |

| Infrarouge (LWIR et MWIR) |

| Vision nocturne/faible luminosité |

| Multispectral/hyperspectral |

| 360 degrés et panoramique |

| Caméras intelligentes basées sur l'IA |

| Voilure fixe |

| Voilure tournante |

| Hybride |

| Équipement de ligne OEM |

| Rétrofit/Après-vente/MRO |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Aviation commerciale | ||

| Aviation militaire | |||

| Aviation d'affaires et générale | |||

| Véhicules aériens non habités (UAV) | |||

| Aéronefs à mission spéciale (ISR, SAR, Medevac) | |||

| Par type d'installation de caméra | Caméras internes | ||

| Caméras externes | |||

| Par type | Électro-optique (visible) | ||

| Infrarouge (LWIR et MWIR) | |||

| Vision nocturne/faible luminosité | |||

| Multispectral/hyperspectral | |||

| 360 degrés et panoramique | |||

| Caméras intelligentes basées sur l'IA | |||

| Par plateforme aéronautique | Voilure fixe | ||

| Voilure tournante | |||

| Hybride | |||

| Par canal de vente | Équipement de ligne OEM | ||

| Rétrofit/Après-vente/MRO | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des caméras d'aéronefs en 2026 ?

Le marché est évalué à 32,9 millions USD en 2026 et devrait atteindre 53,51 millions USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les véhicules aériens non habités (UAV) mènent la croissance avec un TCAC prévisionnel de 12,08 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de demande ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 10,31 % en raison de l'expansion des drones et de la modernisation des flottes.

Pourquoi les compagnies aériennes procèdent-elles au rétrofit de caméras de cabine en 4K ?

Des protocoles de sécurité plus stricts et des exigences d'assurance poussent les transporteurs à adopter des systèmes haute résolution permettant la reconnaissance faciale et l'analyse comportementale.

Comment les nouveaux mandats de vidéo de cockpit affecteront-ils les fournisseurs ?

Le mandat EASA/FAA débutant en 2028 devrait déclencher une vague de rétrofit pluriannuelle sur environ 6 000 aéronefs, au bénéfice des fournisseurs disposant de solutions certifiées et conformes à la vie privée.

Dernière mise à jour de la page le: