Taille et part du marché de la surveillance des données de vol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

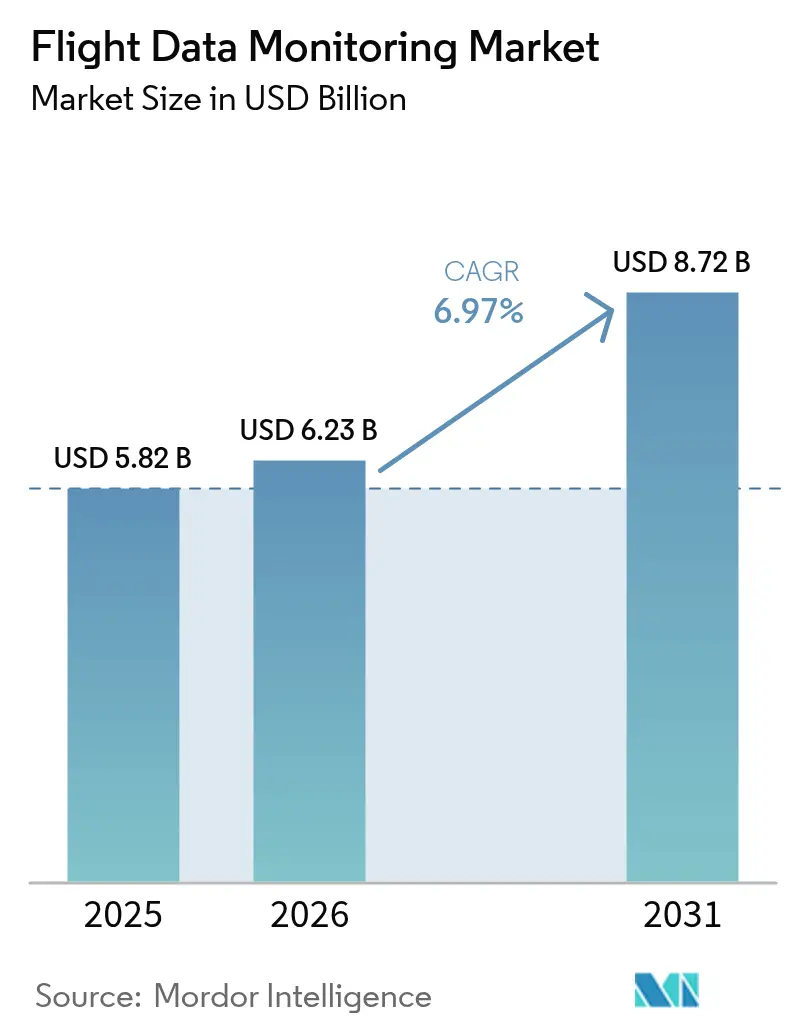

| Taille du Marché (2026) | 6.23 Milliards de dollars |

| Taille du Marché (2031) | 8.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance des données de vol par Mordor Intelligence

La taille du marché de la surveillance des données de vol devrait passer de 5,82 milliards USD en 2025 à 6,23 milliards USD en 2026 et devrait atteindre 8,72 milliards USD d'ici 2031, à un TCAC de 6,97 % sur la période 2026-2031. Les compagnies aériennes et les opérateurs considèrent désormais les données de vol comme un actif stratégique permettant de réaliser des économies grâce à l'analytique prédictive et aux algorithmes d'optimisation de la consommation de carburant. L'harmonisation réglementaire — de la règle de suivi en temps réel des situations de détresse de l'OACI au mandat de l'FAA relatif aux enregistreurs de voix du poste de pilotage de 25 heures — comprime les délais d'adoption tout en créant une base mondiale standardisée. L'évolution vers une analyse centralisée basée sur le cloud favorise les plateformes au sol qui éliminent les pénalités de masse sur les aéronefs et rendent l'analytique avancée économiquement attractive. Les fournisseurs de technologies répondent avec des dispositifs prêts pour l'IA et des architectures de données ouvertes, permettant aux opérateurs d'intégrer des tableaux de bord de performance, de maintenance et de sécurité sur une interface commune. L'Amérique du Nord conserve l'avantage du premier entrant grâce à des cadres établis de partage de données, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide à mesure que son infrastructure aéronautique se développe et que les projets de mobilité aérienne urbaine prennent de l'ampleur.

Principaux enseignements du rapport

- Par type d'installation, les systèmes embarqués ont dominé avec 67,58 % de la part de marché de la surveillance des données de vol en 2025, tandis que les systèmes au sol devraient croître à un TCAC de 8,01 % jusqu'en 2031.

- Par plateforme, les aéronefs à voilure fixe détenaient 59,15 % de la taille du marché de la surveillance des données de vol en 2025, et les véhicules aériens non habités (UAV) progressent à un TCAC de 9,91 % jusqu'en 2031.

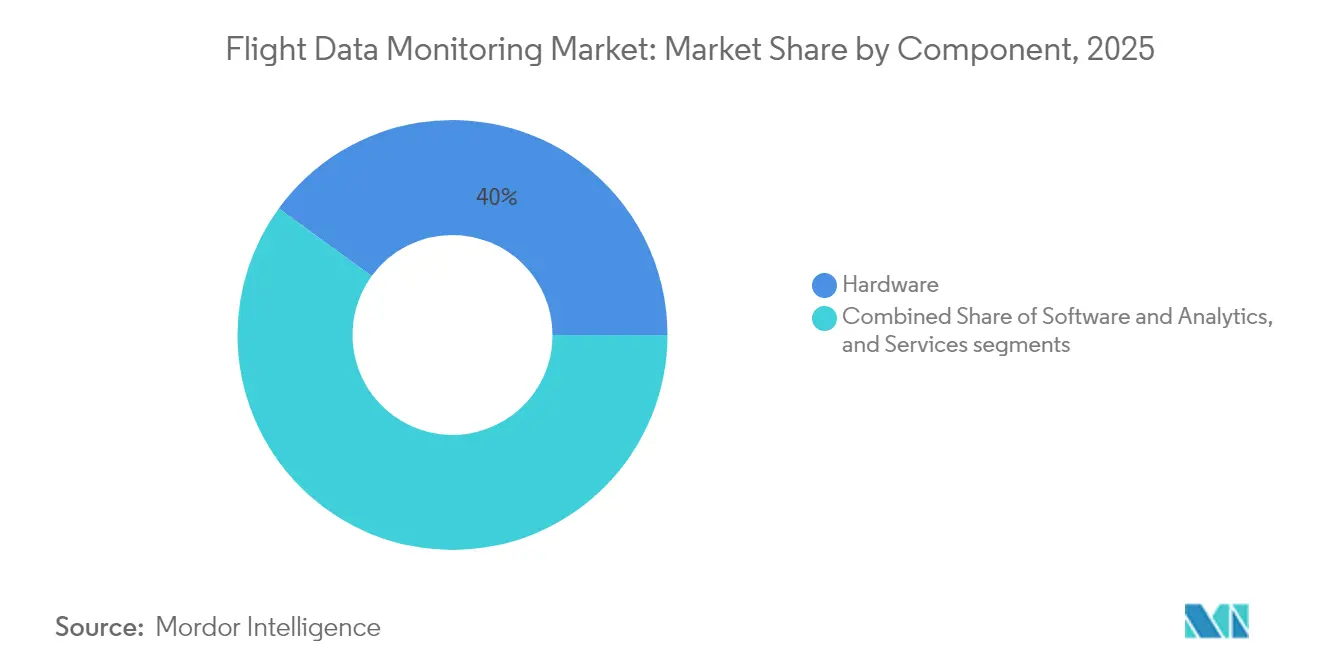

- Par composant, le matériel représentait 39,98 % de la taille du marché de la surveillance des données de vol en 2025 ; les logiciels et l'analytique devraient se développer à un TCAC de 8,22 % sur la même période.

- Par utilisateur final, les compagnies aériennes commerciales ont capté 51,66 % de la part des revenus en 2025, tandis que les prestataires de services UAV mènent le peloton avec un TCAC de 10,62 % jusqu'en 2031.

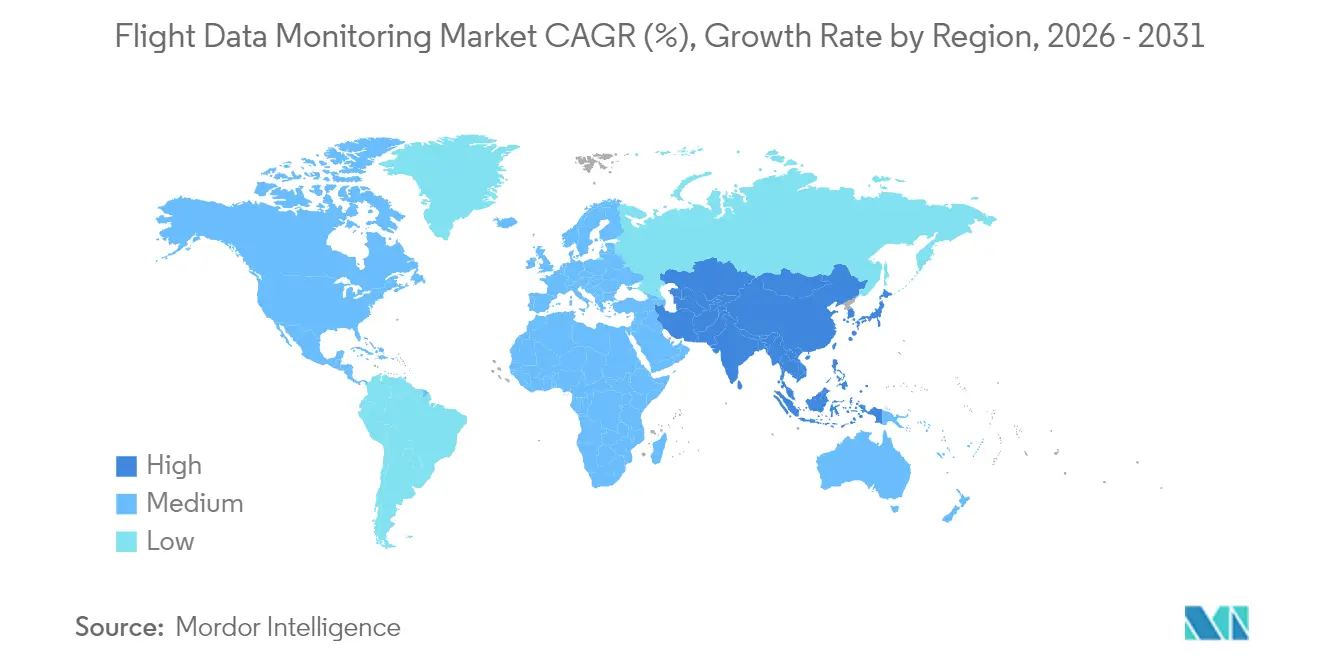

- Par région, l'Amérique du Nord représentait 29,95 % de la part de marché de la surveillance des données de vol en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance des données de vol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats mondiaux accélérant l'adoption des systèmes de surveillance des données de vol embarqués | +1.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Compagnies aériennes privilégiant la maintenance prédictive pour réduire les perturbations opérationnelles et les coûts | +1.5% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de solutions de surveillance des données de vol légères et basées sur le cloud pour les UAV et les plateformes plus petites | +1.2% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration des données de surveillance des données de vol en temps réel dans les plateformes d'IA pour l'optimisation des performances et de la consommation de carburant | +1.0% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Incitations liées aux assurances encourageant les compagnies aériennes à adopter des programmes de surveillance des données de vol | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Accent croissant sur la transparence post-incident et l'investigation automatisée des incidents | +0.7% | Mondial, piloté par la réglementation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats mondiaux accélérant l'adoption des systèmes de surveillance des données de vol embarqués

Les organismes de réglementation alignent les normes de performance et d'enregistrement, transformant la conformité d'un ensemble disparate en un cadre mondial synchronisé. L'amendement 48 de l'Annexe 6 de l'OACI oblige les aéronefs de plus de 27 000 kg à transmettre des données de position toutes les minutes lors d'événements de détresse à compter de janvier 2025, forçant des mises à niveau qui combinent l'enregistrement de vol et la connectivité en temps réel. Parallèlement, la règle de la FAA relative aux enregistreurs de voix du poste de pilotage de 25 heures, entrée en vigueur en mai 2024, a créé une vague de rétrofit de 800 millions USD alors que les transporteurs équipent leurs flottes vieillissantes d'enregistreurs conformes. Cette harmonisation simplifie la certification, réduit les coûts unitaires et supprime les barrières géographiques antérieures qui avaient maintenu les petits opérateurs à l'écart. Les fabricants peuvent décliner des gammes de produits uniques à l'échelle continentale, tandis que les opérateurs bénéficient d'une base de sécurité universellement acceptée qui simplifie les opérations de crédit-bail, de revente et d'affrètement avec équipage transfrontalier.

Compagnies aériennes privilégiant la maintenance prédictive pour réduire les perturbations opérationnelles et les coûts

Les opérateurs appliquent de plus en plus des ensembles de données multi-vols pour prédire l'usure des composants et prévenir les événements de maintenance non planifiés. Des études de la NASA montrent que la maintenance basée sur l'état peut réduire les coûts de maintenance directs jusqu'à 30 % par rapport à la planification par intervalles.[1]Administration nationale de l'aéronautique et de l'espace, "Économies de coûts de la maintenance basée sur l'état," ntrs.nasa.gov La plateforme HercFusion de Lockheed Martin, entraînée sur environ 3 millions d'heures de vol, a démontré une augmentation de 3 % de la disponibilité des missions et une réduction de 15 % de la consommation de carburant pour les opérateurs de C-130.[2]Lockheed Martin, "Plateforme analytique HercFusion," lockheedmartin.com Airbus étend le modèle avec sa suite Skywise Fleet Performance+, qui permet à easyJet d'anticiper les défaillances système qui déclenchaient historiquement des annulations, protégeant ainsi les revenus et la confiance des passagers. Ces gains de performance transforment la surveillance des données de vol d'un centre de coûts en levier de profit stratégique et accélèrent l'adoption à l'échelle de l'entreprise.

Déploiement de solutions de surveillance des données de vol légères et basées sur le cloud pour les UAV et les plateformes plus petites

Les aéronefs sans pilote nécessitent des dispositifs compacts, une faible consommation d'énergie et une conformité réglementaire parallèle à l'aviation habitée. Le transfert vers le cloud déplace le calcul intensif de la cellule vers l'infrastructure au sol, permettant des vols à haute densité de capteurs sans pénalités de masse. Le partenariat d'AirData UAV avec Google illustre comment la synchronisation automatique des journaux de vol et le stockage sécurisé dans le cloud aident les opérateurs à respecter les règles de déclaration de l'aviation civile sans recourir aux clouds propriétaires des fabricants. La 5G et l'informatique en périphérie améliorent la bande passante et la latence, permettant aux opérateurs de surveiller des drones à déplacement rapide dans les couloirs de livraison urbains. Ces innovations UAV établissent des modèles que les programmes d'hélicoptères commerciaux et d'avions régionaux adopteront ultérieurement.

Intégration des données de surveillance des données de vol en temps réel dans les plateformes d'IA pour l'optimisation des performances et de la consommation de carburant

L'IA rend les données de vol exploitables dès leur génération. Le moteur d'analytique carburant de Boeing analyse plus de 650 paramètres par vol et génère régulièrement des économies de carburant de 1 à 3 %, certains transporteurs atypiques atteignant 4,3 %. Le système de mesure des événements de GE Aerospace fusionne les données météorologiques, de navigation et opérationnelles pour fournir une analytique prête à l'emploi tout en permettant la création de règles personnalisées. Les compagnies aériennes bénéficient d'une boucle de rétroaction continue : les équipages de conduite suivent les recommandations basées sur les données, et les rapports post-vol affinent les modèles. Au fil du temps, ce cercle vertueux intègre l'IA dans la répartition, la planification des trajectoires et même les programmes de formation des équipages.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'installation et d'intégration initiaux élevés limitant l'adoption parmi les petits opérateurs | -1.2% | Mondial, plus fort dans les marchés en développement | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la propriété des données retardant une adoption plus large | -0.8% | UE et Amérique du Nord, s'étendant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Standardisation technique limitée entre les plateformes aéronautiques et l'avionique | -0.7% | Mondial, avec concentration dans les opérations à flottes mixtes | Long terme (≥ 4 ans) |

| Manque d'expertise analytique interne pour extraire des informations exploitables | -0.6% | Mondial, impact le plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'installation et d'intégration initiaux élevés limitant l'adoption parmi les petits opérateurs

Les sociétés d'affrètement et les compagnies aériennes régionales opèrent souvent avec des marges réduites et des cellules vieillissantes nécessitant des modifications importantes. La FAA estime que la conformité au système de gestion de la sécurité de la Partie 135 coûtera au segment 47,4 millions USD par an, soulignant la charge en capital pour les petites flottes. Les rétrofits exigent des temps d'immobilisation, une main-d'œuvre spécialisée et des formalités de certification que de nombreux petits opérateurs ne programment que sous la contrainte. Il en résulte une bifurcation du marché : les grands transporteurs évoluent vers une analytique prédictive à l'échelle de la flotte, tandis que les petits opérateurs restent en mode conformité uniquement, manquant les avantages d'efficacité jusqu'à ce que les prix du matériel baissent ou que des modèles de crédit-bail émergent.

Préoccupations relatives à la confidentialité et à la propriété des données retardant une adoption plus large

Les données de vol contiennent souvent des informations personnelles ou commercialement sensibles. Le RGPD impose des exigences strictes sur la manière dont les transporteurs européens gèrent et exportent ces données, et des cadres similaires se répandent dans le monde entier. L'IATA note que le chevauchement des règles relatives aux données des passagers complique les flux de données mondiaux et oblige les compagnies aériennes à investir dans le chiffrement, l'anonymisation et les mécanismes de consentement. La CISA a mis en garde contre les vulnérabilités de la chaîne d'approvisionnement dans certains aéronefs sans pilote de fabrication étrangère, entraînant des couches de cybersécurité supplémentaires. Ces obstacles réglementaires et techniques retardent les projets, en particulier pour les opérateurs manquant de ressources juridiques et informatiques internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : les systèmes au sol font évoluer l'analytique

Les dispositifs embarqués ont conservé une part de 67,58 % en 2025, ancrant la taille du marché de la surveillance des données de vol aux exigences fondamentales de sécurité des vols. Ils fournissent des données critiques en temps réel, telles que les alertes de dépassement aux pilotes et aux répartiteurs. Pourtant, les plateformes au sol croissent à un TCAC de 8,01 % car les compagnies aériennes préfèrent les clouds centralisés qui traitent des historiques pluriannuels à l'échelle des flottes. Cette architecture allège les aéronefs et permet une IA avancée qu'il serait peu pratique d'héberger à bord. La disponibilité croissante de la bande passante et les liaisons satellitaires sécurisées permettent une liaison descendante quasi en temps réel pour une révision post-action quelques minutes après l'atterrissage. Les compagnies aériennes consolident plusieurs formats OEM dans des bases de données communes, améliorant l'analyse comparative inter-types tout en réduisant les coûts de licence. La collaboration entre Honeywell et NXP associe des processeurs embarqués haute performance à des API cloud afin que les opérateurs puissent choisir quelles analyses résident dans l'aéronef par rapport au centre de données. Les organismes de réglementation acceptent cette conception hybride, accélérant la certification pour les flottes mixtes et permettant aux transporteurs à bas coûts d'accéder à une analytique sophistiquée sans lourdes mises à niveau avioniques. Les architectures au sol s'alignent également sur les agendas de durabilité car elles prolongent les cycles de vie du matériel. Plutôt que de rétrofiter chaque aéronef pour de nouveaux algorithmes, les compagnies aériennes mettent à jour les logiciels côté serveur, réduisant considérablement les dépenses de mise à niveau et les déchets électroniques.

Par plateforme : l'intégration des UAV remodèle la dynamique du marché

Les aéronefs à voilure fixe ont contribué à hauteur de 59,15 % de la taille du marché de la surveillance des données de vol en 2025, reflétant la large flotte mondiale d'avions de passagers et de fret qui embarquent déjà des enregistreurs et des dispositifs à accès rapide. Cette base installée continue d'acheter des mises à niveau progressives, mais sa croissance est inférieure à la moyenne globale du marché. En revanche, le segment des véhicules aériens sans pilote se développe à un TCAC de 9,91 % car les régulateurs finalisent des cadres qui ouvrent des couloirs commerciaux pour les missions d'inspection, de logistique et de mobilité aérienne urbaine. Les limites de masse et de puissance des drones poussent les fournisseurs vers des capteurs à faible encombrement, des processeurs en périphérie et des liaisons de données cellulaires ou satellitaires. Les enseignements tirés influencent désormais les projets de rétrofit sur les turbopropulseurs et hélicoptères vieillissants, démontrant un transfert de technologie inversé. Les flottes à voilure tournante dans les services médicaux d'urgence et l'énergie offshore restent des adoptants de niche mais stables, attirés par la nécessité de surveiller la santé des moteurs et les dépassements dans les missions à cycles élevés. La collaboration de GE Aerospace avec Kratos Defense illustre la pollinisation croisée : les innovations développées initialement pour les systèmes sans pilote sensibles aux coûts sont reconditionnées pour les avions régionaux habités. La convergence des plateformes garantit que l'analytique créée pour une classe de cellule est portable sur plusieurs types, renforçant les écosystèmes de fournisseurs et réduisant les coûts de changement pour les opérateurs.

La croissance des UAV remodèle également les chaînes d'approvisionnement car des entreprises non traditionnelles de l'aviation — startups logicielles, opérateurs de réseaux cellulaires et marques logistiques — achètent la surveillance comme un service plutôt que d'acquérir du matériel directement. Cette perspective d'abonnement comprime les cycles de renouvellement, encourageant les fournisseurs à migrer des ventes d'équipements ponctuelles vers des revenus analytiques récurrents. La tendance bénéficie en fin de compte aux compagnies aériennes car elle finance une innovation algorithmique plus rapide qui se répercute sur les flottes à voilure fixe et tournante. À mesure que les autorités nationales publient des règles d'exploitation par catégorie spécifique, elles rendent souvent la surveillance des données de vol obligatoire pour les missions commerciales autonomes ou téléopérées, consolidant la demande future.

Par composant : l'analytique logicielle crée de la valeur

Le matériel a toujours dominé la répartition des composants à 39,98 % des revenus en 2025, mais sa croissance suit la moyenne du secteur, tandis que les logiciels et l'analytique affichent un TCAC de 8,22 % jusqu'en 2031. Les compagnies aériennes ne voient plus de valeur dans les simples gigaoctets de données ; elles ont besoin d'informations exploitables qui intègrent la maintenance, le carburant et la planification des routes dans un seul tableau de bord. Le passage aux logiciels modulaires permet aux opérateurs d'ajouter des fonctionnalités via des codes de licence plutôt que des visites en cabine. Le système de mesure des événements de GE Aerospace est livré avec plus de 10 000 règles préconstruites, raccourcissant le déploiement pour les transporteurs manquant d'équipes de science des données. Les fournisseurs monétisent les abonnements algorithmiques continus, les contrats de service basés sur la performance et les modules optionnels de co-pilotage par IA, se diversifiant par rapport aux ventes avioniques cycliques.

Les services restent une base de revenus stable, bien que moins dynamique, car chaque intégration matérielle déclenche une certification, une formation et un conseil en gouvernance des données. Cependant, le taux est lié au nombre physique d'aéronefs de la flotte, tandis que les logiciels utilisent la scalabilité du cloud pour vendre une capacité incrémentale à un coût marginal. Les compagnies aériennes comparent le coût total de possession sur la durée de vie et constatent que les économies analytiques — réductions de carburant et réduction des événements d'immobilisation au sol — compensent les frais d'abonnement en quelques mois. Cette logique économique oriente de plus en plus les exigences des appels d'offres, poussant les fournisseurs de matériel à intégrer des moteurs d'IA ou à risquer la marchandisation. En conséquence, le marché de la surveillance des données de vol connaît des mises à jour continues du micrologiciel qui ajoutent des fonctionnalités collaboratives telles que des tableaux de bord d'anomalies en temps réel pour les équipages et les ingénieurs de maintenance.

Par utilisateur final : les prestataires de services UAV mènent la trajectoire de croissance

Les compagnies aériennes commerciales ont dominé les revenus des utilisateurs finaux à 51,66 % en 2025. Elles exploitent de grandes flottes multi-types et se conforment à des réglementations internationales strictes, ce qui en fait des adoptants précoces d'une surveillance améliorée. Pourtant, leurs processus matures limitent l'expansion du chiffre d'affaires. Les prestataires de services UAV affichent la courbe la plus prononcée à un TCAC de 10,62 %, stimulés par la logistique du dernier kilomètre, l'inspection des infrastructures et les applications de réponse aux urgences qui nécessitent des journaux de vol auditables pour l'assurance et l'approbation réglementaire. Les transporteurs de fret et de marchandises s'appuient sur les données pour optimiser les temps de bloc des routes et les réserves de carburant, maintenant une demande stable. Dans le même temps, l'aviation d'affaires met l'accent sur la confiance des passagers et la ponctualité dans les créneaux encombrés.

Les services médicaux d'urgence par hélicoptère et les opérateurs offshore adoptent la surveillance pour les missions de sécurité vitale où tout temps d'arrêt risque des vies ou des puits, mais les tailles de flotte plafonnent les volumes globaux. Les agences de défense et de sécurité intérieure investissent dans des analyses personnalisées pour les flottes mixtes habitées-non habitées, mais les cycles d'approvisionnement restent longs. La courbe accélérée des UAV signale un changement structurel : les nouveaux entrants sans systèmes hérités achètent des analyses cloud natives, établissant des attentes qui se répercutent dans les appels d'offres traditionnels des compagnies aériennes.

Analyse géographique

L'Amérique du Nord maintient son leadership grâce à des environnements réglementaires et opérationnels avancés, représentant 29,95 % des dépenses de 2025. Les opérateurs bénéficient de chaînes d'approvisionnement matures et des réglementations du système de gestion de la sécurité de la FAA, qui incitent à une capture complète des données et à l'analyse comparative entre transporteurs. Les compagnies aériennes déploient des analyses augmentées par l'IA pour améliorer la fiabilité de la répartition, réduire la consommation de carburant et satisfaire les investisseurs demandant des informations environnementales. La dense flotte héritée de la région assure également un solide pipeline de rétrofit alors que les transporteurs remplacent les enregistreurs à accès rapide par des unités à connectivité activée. Des cadres collaboratifs tels que le programme d'analyse et de partage des informations sur la sécurité aérienne amplifient le retour sur chaque ensemble de données supplémentaire en révélant les tendances de risque au niveau macro.

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 7,56 % jusqu'en 2031, alimentée par une croissance annuelle à deux chiffres du nombre de passagers en Inde et en Asie du Sud-Est, ainsi que par les investissements stratégiques de la Chine dans la mobilité aérienne urbaine. Les gouvernements financent des bacs à sable de l'aviation numérique, allégeant la charge de certification pour les aéronefs équipés de dispositifs de surveillance standardisés. Les transporteurs à bas coûts de la région utilisent des modules d'optimisation du carburant pour défendre des marges très réduites. Dans le même temps, les compagnies aériennes à service complet déploient la maintenance prédictive pour préserver l'intégrité des horaires lors des montées en puissance rapides des flottes. Les plans de vision nationaux lient souvent l'expansion du trafic aérien aux indicateurs de durabilité, donnant à la surveillance des données de vol un rôle essentiel dans la validation des revendications de réduction des émissions de carbone.

L'Europe maintient une adoption stable grâce à l'approche de surveillance basée sur les risques de l'AESA. L'expansion de Data4Safety en octobre 2024 a intégré neuf États membres supplémentaires et huit aéroports, élargissant considérablement le pool de données de sécurité paneuropéen. Les compagnies aériennes alignent leurs investissements en surveillance sur les politiques environnementales qui tarifient le carbone et récompensent l'efficacité énergétique. La conformité au RGPD reste un obstacle, mais les fournisseurs y répondent par des architectures de confidentialité dès la conception, encourageant une participation plus large. Les opérations transfrontalières bénéficient de normes techniques communes, permettant aux transporteurs à bas coûts d'affecter des aéronefs n'importe où dans leurs réseaux sans réingénierie des modules de données câblés.

Paysage concurrentiel

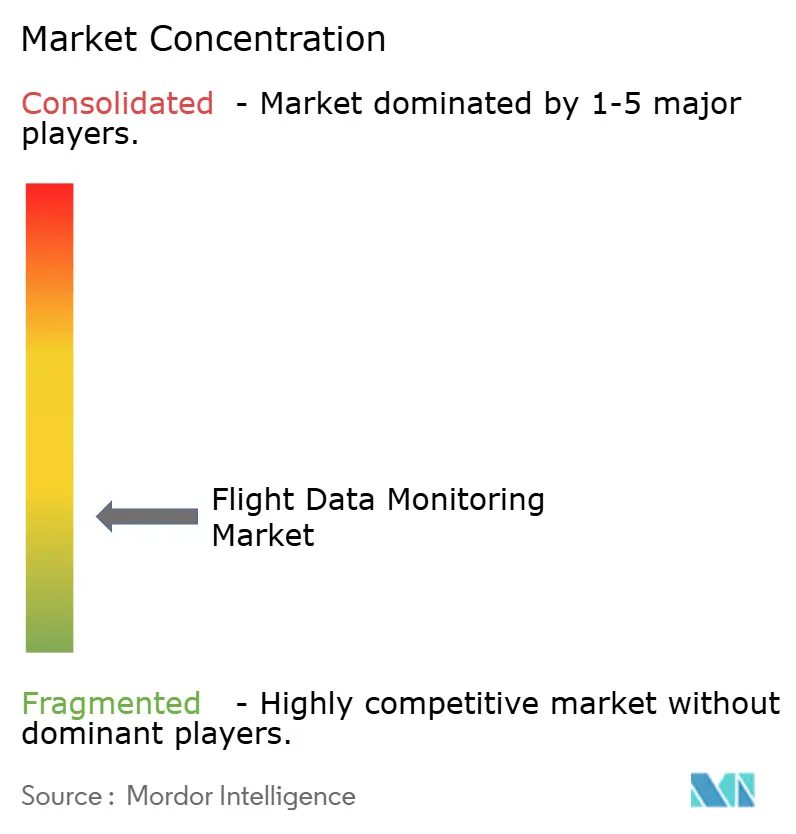

Le marché de la surveillance des données de vol reste fragmenté. Les fournisseurs aérospatiaux établis, notamment Honeywell, Safran et GE Aerospace, exploitent les avantages d'échelle et une expertise approfondie en certification pour regrouper matériel, analytique et services. Honeywell a annoncé que la scission de sa division Aérospatiale d'ici 2026 permettra une concentration plus étroite sur l'électrification, l'autonomie et les services basés sur les données. Les partenariats stratégiques caractérisent les mouvements récents : Honeywell et NXP co-développent des processeurs capables d'IA pour les postes de pilotage connectés au cloud ; Safran acquiert l'activité d'actionnement de Collins Aerospace pour intégrer les flux de données de commande de vol à sa pile analytique ; GE Aerospace s'associe à Kratos Defense pour intégrer des capteurs de surveillance dans des unités de propulsion UAV abordables.

Les entreprises de taille intermédiaire repositionnent leurs portefeuilles par cession et rebranding. L3Harris a cédé son activité de solutions d'aviation commerciale pour 800 millions USD, formant Acron Aviation avec une main-d'œuvre dédiée de 1 400 personnes axée sur la formation, l'avionique et l'analytique des données. Ces évolutions illustrent une convergence plus large où les spécialistes du matériel absorbent des entreprises d'analytique et vice versa, en s'efforçant d'offrir des solutions complètes conformes à une complexité réglementaire croissante. Les nouveaux entrants ciblent des niches à forte croissance telles que la mobilité aérienne urbaine, les services médicaux d'urgence par hélicoptère et les drones de fret, tirant parti de l'agilité logicielle et de boucles clients étroites pour se démarquer des conglomérats. La maîtrise réglementaire détermine de plus en plus le positionnement concurrentiel. Les fournisseurs capables de naviguer simultanément dans les exigences de la FAA, de l'AESA et de l'OACI captent une part disproportionnée car les compagnies aériennes préfèrent la conformité clé en main. L'analytique cloud native réduit les coûts de changement, permettant aux opérateurs de superposer des modules de meilleure qualité sur des capteurs hérités. Pourtant, cette ouverture intensifie également la concurrence par les prix à l'extrémité inférieure, faisant baisser les marges sur le matériel. Dans l'ensemble, le marché présente une concentration croissante autour d'un groupe de plateformes dont la part combinée approche les deux tiers des revenus, bien que les niches régionales et spécifiques aux applications modèrent la fragmentation totale.

Leaders du secteur de la surveillance des données de vol

Teledyne Controls (Teledyne Technologies Incorporated)

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

FLYHT Aerospace Solutions Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Acron Aviation a conclu un partenariat avec Air Cairo dans le cadre d'un contrat pluriannuel pour fournir des services de surveillance des données de vol via sa plateforme FDC. Le moteur breveté du système traite les données rapidement, en utilisant la modélisation statistique et l'apprentissage automatique, tandis que l'application pilote intégrée Astra fournit des informations opérationnelles complètes.

- Juin 2025 : Textron Inc. a lancé un service de surveillance des données de vol pour les aéronefs Cessna Citation et SkyCourier avec un système d'enregistrement embarqué. Ce service permet aux opérateurs de transférer des données via le service C-FOQA de GE Aerospace par le biais du système LinxUs de Textron.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la surveillance des données de vol (FDM) comme l'ensemble des équipements matériels, des capteurs embarqués, des enregistreurs de bord, des plateformes d'analyse au sol et des services gérés qui capturent, transmettent et interprètent les paramètres de vol générés par les aéronefs afin d'améliorer la sécurité et l'efficacité opérationnelle. Selon Mordor Intelligence, ce périmètre inclut les aéronefs à voilure fixe, à voilure tournante et les véhicules aériens sans pilote dans les flottes commerciales, cargo, jets d'affaires, hélicoptères SMUR/offshore, défense et flottes de services UAV émergents.

Exclusion du périmètre : les systèmes militaires exclusifs de boîte noire pour l'investigation des accidents et les équipements de connectivité cockpit autonomes ne sont pas couverts.

Aperçu de la segmentation

- Par type d'installation

- Embarqué

- Au sol

- Par plateforme

- Voilure fixe

- Voilure tournante

- Véhicules aériens sans pilote (UAV)

- Par composant

- Matériel

- Logiciels et analytique

- Services

- Par utilisateur final

- Compagnies aériennes commerciales

- Opérateurs de fret et de marchandises

- Opérateurs de jets d'affaires

- Services médicaux d'urgence par hélicoptère et services offshore

- Défense et sécurité intérieure

- Prestataires de services UAV

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont complété le travail documentaire par des entretiens et des enquêtes auprès de responsables de la sécurité des compagnies aériennes, de responsables de programmes FOQA, d'ingénieurs en solutions FDM et de régulateurs de l'aviation civile en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges ont permis de valider les calendriers d'adoption, les budgets de retrofit et les déclencheurs réglementaires régionaux, et nous ont aidés à tester les hypothèses préliminaires de croissance.

Recherche documentaire

Nous débutons par une recherche documentaire structurée, en exploitant des sources publiques telles que les bases de données de sécurité de l'ICAO, les notifications AD de l'EASA, les tableaux de bord ASIAS de la FAA, les statistiques de trafic de l'IATA et les données de livraison d'aéronefs provenant des sites web d'Airbus et de Boeing. Des associations professionnelles telles que la Flight Safety Foundation, RTCA et GAMA fournissent des données sur l'âge des flottes, leur utilisation et les taux de retrofit. Les rapports annuels et les présentations aux investisseurs des entreprises révèlent les jalons de la base installée et les prix de vente moyens (ASP). Les ressources par abonnement de la boîte à outils de Mordor, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les tendances de l'actualité, apportent une triangulation supplémentaire. Les références citées ici n'illustrent qu'une partie du corpus documentaire plus large consulté au cours de l'exécution du projet.

Dimensionnement du marché et prévisions

La modélisation descendante (top-down) part des effectifs d'aéronefs actifs par plateforme, croisés avec les données de production et de retrait avant d'être multipliés par les ratios de pénétration FDM et de retrofit spécifiques à chaque plateforme. Des vérifications ascendantes (bottom-up) sélectives, telles que des agrégations de chiffres d'affaires fournisseurs par échantillonnage et des calculs ASP × volumes de flotte des grands transporteurs, permettent d'étalonner les totaux. Les variables clés suivies comprennent les livraisons d'aéronefs programmées, la croissance des heures de vol, les échéances réglementaires obligatoires en matière de gestion de la sécurité, les ASP moyens matériel et logiciel combinés, ainsi que les cycles de mise à niveau liés à la bande passante de connectivité. Une régression multivariée avec superposition ARIMA projette les tendances 2026-2030, tandis que l'analyse de scénarios capture le potentiel haussier lié aux propositions de suivi en temps réel obligatoire. Les lacunes de données dans les flottes régionales plus petites sont comblées à l'aide de proxies pondérés issus de classes d'aéronefs similaires.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance en trois étapes, une révision par les pairs et une validation par le responsable. Nous réexécutons des contrôles d'anomalies par rapport à des références externes de flotte, d'accidents et de revenus ; les événements significatifs déclenchent des actualisations intermédiaires du modèle. Les rapports sont actualisés annuellement et, juste avant la livraison, un analyste procède à une mise à jour finale afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en matière de surveillance des données de vol mérite confiance

Les estimations publiées divergent souvent car les entreprises diffèrent sur les équipements inclus dans le périmètre, l'évolution des coûts de mise à niveau et les flottes prises en compte.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les revenus des services de connectivité dans les totaux FDM, d'autres omettent les plateformes d'analyse au sol ou les petits opérateurs UAV, et quelques-uns ne suivent que le matériel ex-usine. Le périmètre rigoureux de Mordor, la logique combinée top-down/bottom-up, le rythme d'actualisation annuel et le suivi des ASP normalisés en devises réduisent ces distorsions, produisant une référence équilibrée pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,82 Mrd USD (2025) | Mordor Intelligence | |

| 6,60 Mrd USD (2025) | Regional Consultancy A | Regroupe les outils de connectivité cockpit et d'analyse de retrofit |

| 5,30 Mrd USD (2025) | Trade Journal B | Exclut les plateformes au sol et les opérateurs UAV |

| 2,85 Mrd USD (2025) | Global Consultancy C | Ne suit que le matériel civil à voilure fixe ex-usine |

La comparaison montre qu'en sélectionnant le bon périmètre, en validant les variables directement auprès des praticiens du secteur et en actualisant les modèles chaque année, Mordor Intelligence fournit un point de départ transparent et fiable pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la surveillance des données de vol ?

Le marché de la surveillance des données de vol s'élève à 6,23 milliards USD en 2026.

À quelle vitesse le marché de la surveillance des données de vol devrait-il croître ?

Le marché devrait se développer à un TCAC de 6,97 %, atteignant 8,72 milliards USD d'ici 2031.

Quel segment d'installation affiche la croissance la plus forte ?

Les systèmes d'analytique au sol affichent la croissance la plus élevée à un TCAC de 8,01 %, reflétant l'évolution vers des plateformes d'IA centralisées.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'Asie-Pacifique combine une expansion rapide des flottes, des programmes de drones pour les villes intelligentes et des politiques favorables à l'aviation numérique, conduisant à un TCAC prévu de 7,56 %.

Qu'est-ce qui fait des prestataires de services UAV un segment d'utilisateurs finaux attractif ?

Des voies réglementaires claires pour les drones commerciaux et la nécessité de journaux de vol auditables stimulent un TCAC de 10,62 % parmi les opérateurs UAV.

Comment les compagnies aériennes obtiennent-elles un retour sur investissement grâce à la surveillance des données de vol ?

La maintenance prédictive peut réduire les coûts de maintenance jusqu'à 30 % et les programmes d'analytique carburant permettent régulièrement d'économiser 1 à 3 % de la consommation, compensant les investissements système en quelques mois.

Dernière mise à jour de la page le: