Taille et Part du Marché des Systèmes de Surveillance de la Santé des Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.42 Milliards de dollars |

| Taille du Marché (2031) | 10.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Surveillance de la Santé des Aéronefs par Mordor Intelligence

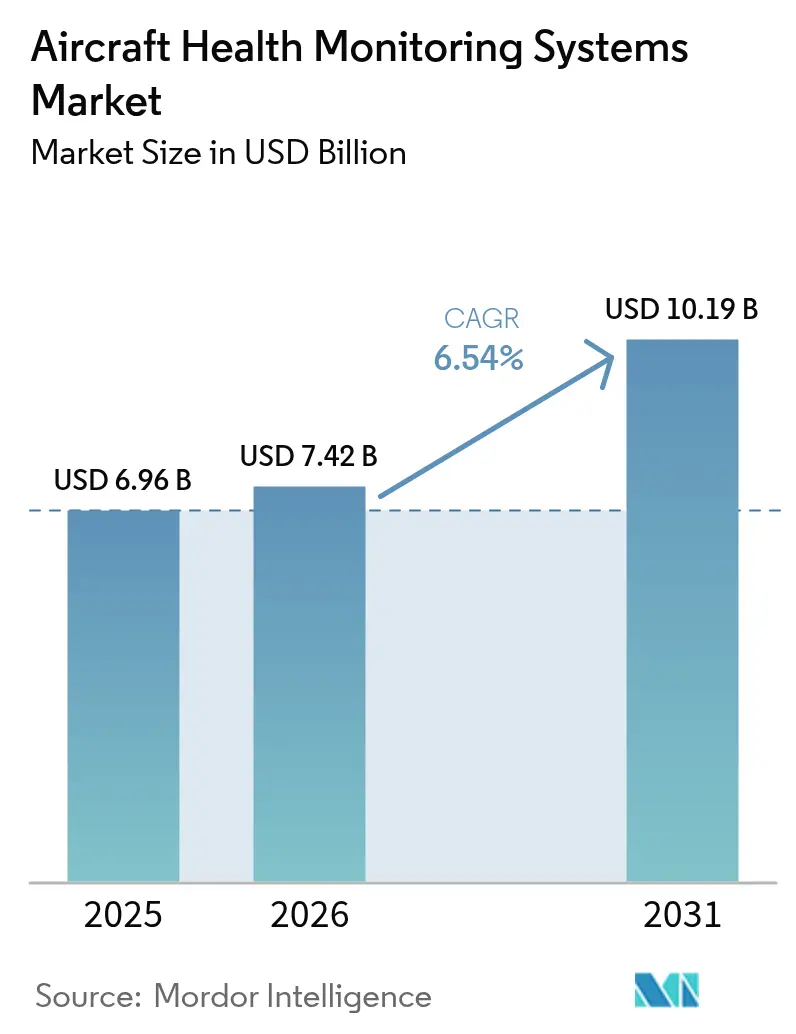

La taille du marché des systèmes de surveillance de la santé des aéronefs était évaluée à 6,96 milliards USD en 2025 et devrait croître de 7,42 milliards USD en 2026 pour atteindre 10,19 milliards USD d'ici 2031, à un TCAC de 6,54 % durant la période de prévision (2026-2031). Cette trajectoire ascendante reflète les investissements des compagnies aériennes, des prestataires MRO et des équipementiers dans la maintenance pilotée par les données, qui réduisent les immobilisations non planifiées et améliorent la disponibilité des flottes. Les organismes de réglementation ont renforcé les règles relatives aux données de vol et à l'intégrité structurelle, accélérant l'installation de systèmes d'analyse embarqués et de systèmes de connectivité sécurisés.[1]Source : Administration fédérale de l'aviation, « Circulaire consultative AC 120-82 », faa.gov Les plateformes numériques des équipementiers telles qu'Airbus Skywise et Boeing Airplane Health Management ont connu une montée en puissance rapide, fournissant des diagnostics en temps réel sur des flottes mixtes. La croissance des flottes en Asie-Pacifique et les prototypes de mobilité aérienne urbaine ont encore élargi le champ d'application, tandis que les lacunes en matière de cybersécurité et les coûts de rétrofit ont tempéré l'adoption à court terme.

Principaux Enseignements du Rapport

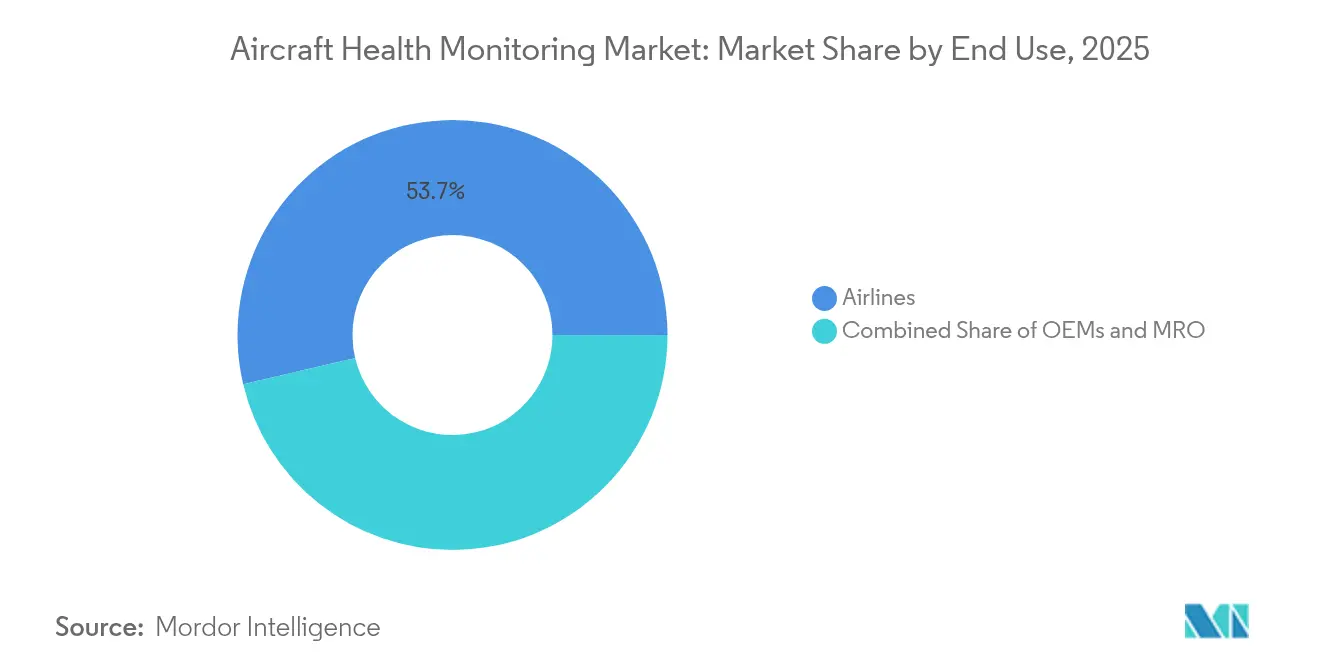

- Par utilisateur final, les compagnies aériennes détenaient 53,68 % de la part du marché des systèmes de surveillance de la santé des aéronefs en 2025, tandis que le segment MRO devrait se développer à un TCAC de 7,31 % jusqu'en 2031.

- Par sous-système, l'aéropropulsion était en tête avec une part de revenus de 41,85 % en 2025 ; les structures d'aéronefs devraient croître à un TCAC de 6,92 % jusqu'en 2031.

- Par composant, le matériel représentait 47,95 % de la taille du marché des systèmes de surveillance de la santé des aéronefs en 2025, mais le logiciel devrait afficher le TCAC le plus rapide de 8,18 % entre 2026 et 2031.

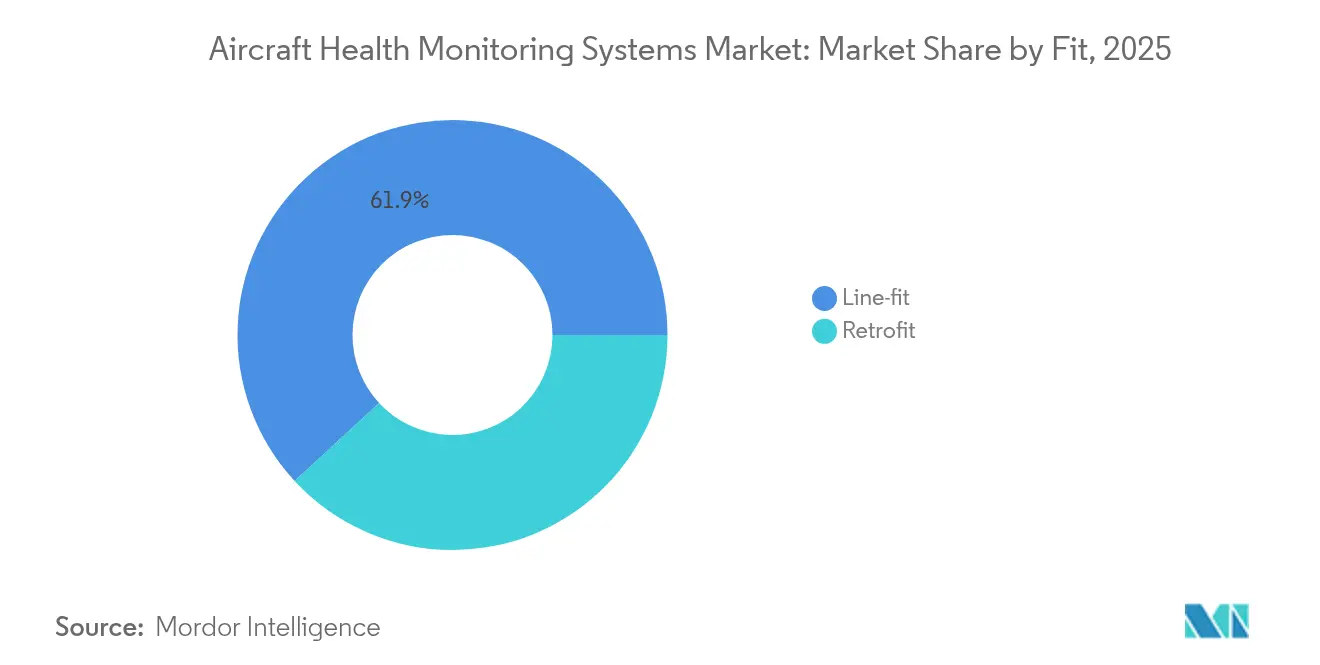

- Par installation, le montage en ligne représentait 61,88 % de la taille du marché des systèmes de surveillance de la santé des aéronefs en 2025, tandis que les installations en rétrofit progresseront à un TCAC de 7,63 % jusqu'en 2031.

- Par mode de transmission, les systèmes embarqués ont capté 55,25 % des revenus du marché en 2025, et la transmission au sol devrait croître à un TCAC de 8,09 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à voilure fixe détenaient une part de 56,65 % en 2025 ; la mobilité aérienne avancée devrait connaître un TCAC de 10,12 % jusqu'en 2031.

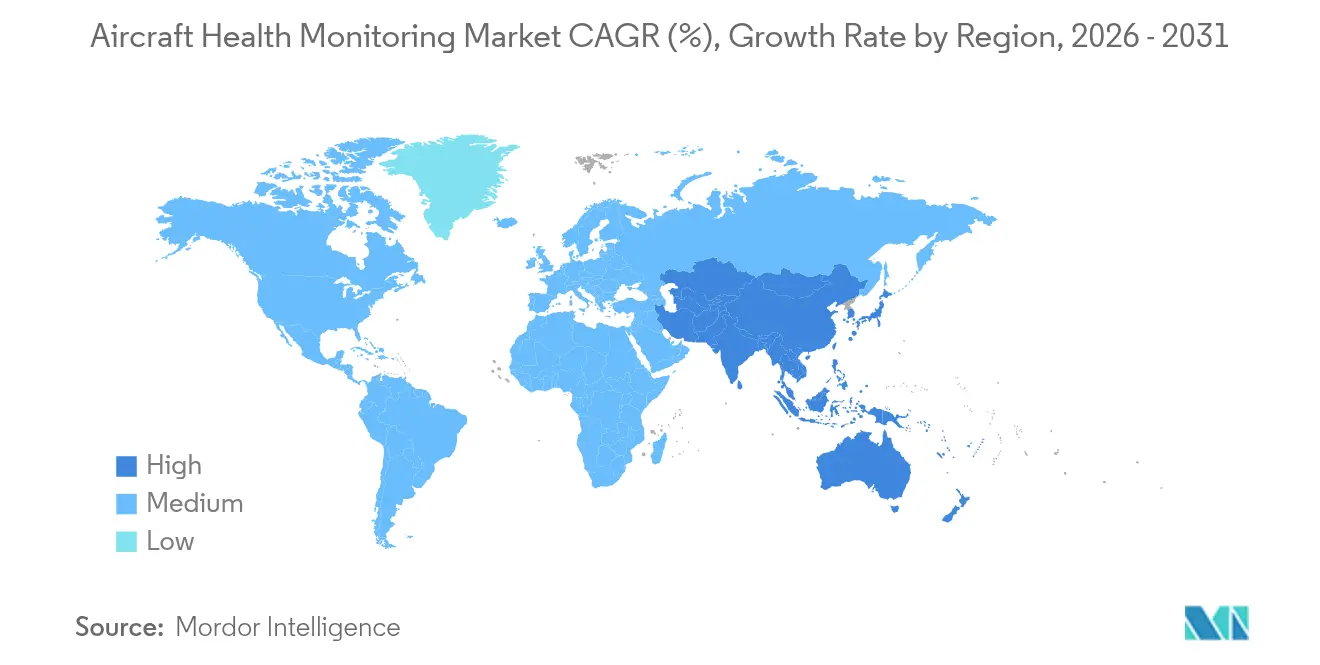

- Par géographie, l'Amérique du Nord dominait avec une part de 40,12 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,02 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Systèmes de Surveillance de la Santé des Aéronefs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impératif de maintenance prédictive | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Mandats réglementaires relatifs aux données de vol et aux données FOQA | +1.2% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Expansion rapide des flottes commerciales | +1.5% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Maturité de l'écosystème aéronef connecté et IoT | +1.0% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Modélisation de capteurs virtuels pilotée par le jumeau numérique | +0.8% | Mondial, concentré dans les marchés avancés | Long terme (≥ 4 ans) |

| Processeurs avioniques embarqués à intelligence artificielle en périphérie | +0.6% | Mondial, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impératif de Maintenance Prédictive

Les compagnies aériennes ont signalé des réductions notables des événements de maintenance non planifiés après l'adoption de la prognostique pilotée par les données, Honeywell indiquant une précision de prédiction de 99 % ayant permis d'éviter des retraits prématurés de pièces.[2]Source : Honeywell Aerospace, « Au-delà du battage médiatique de la maintenance prédictive », aerospace.honeywell.com La hausse des coûts de main-d'œuvre et l'augmentation des taux de passage en atelier des moteurs ont fait de la maintenance prédictive une couverture stratégique contre les pressions budgétaires, d'autant plus que les jets de nouvelle génération produisent des téraoctets de données de capteurs par vol. Par conséquent, le marché des systèmes de surveillance de la santé des aéronefs est passé d'une analytique optionnelle à une infrastructure opérationnelle de base, intégrant des algorithmes qui signalent les anomalies lors des rotations planifiées. Une adoption plus large a également amélioré les indicateurs d'utilisation des actifs, précieux pour les bailleurs et les financiers. Collectivement, ces facteurs constituent un puissant stimulus pluriannuel pour les investissements sur le marché des systèmes de surveillance de la santé des aéronefs.

Mandats Réglementaires relatifs aux Données de Vol et aux Données FOQA

La circulaire révisée de la FAA sur l'assurance qualité des opérations de vol a contraint les opérateurs américains à mettre en place des programmes de surveillance continue des données. Les règles de l'OACI et de l'AESA ont reflété cette position, étendant les exigences aux composants structurels et à la sécurité des aéronefs vieillissants. Les opérateurs dont la masse maximale au décollage dépasse 20 000 kg doivent désormais archiver et analyser de grands ensembles de données, transformant la conformité en un vivier d'acheteurs garanti pour les logiciels de surveillance et les enregistreurs sécurisés. Les mesures de protection qui préservent les compagnies aériennes d'une utilisation punitive des données FOQA ont favorisé l'adoption volontaire, élargissant encore le marché des systèmes de surveillance de la santé des aéronefs.

Expansion Rapide des Flottes Commerciales

Airbus a prévu que la demande de passagers en Asie-Pacifique augmentera de 3,8 % par an jusqu'en 2043, nécessitant des milliers de nouvelles livraisons. Chaque nouveau monocouloir ou gros-porteur entre en service avec des diagnostics intégrés, élargissant instantanément la base installée pour les contrats d'analytique après-vente. Simultanément, les transporteurs ont lancé des programmes de rétrofit sur les aéronefs anciens pour harmoniser les normes de maintenance à l'échelle de la flotte, poussant une croissance incrémentale de la taille du marché des systèmes de surveillance de la santé des aéronefs. Les jets régionaux à cycles élevés et les opérations des compagnies à bas coûts ont amplifié la valeur des informations prédictives, stimulant l'adoption sur les routes matures et émergentes.

Maturité de l'Écosystème Aéronef Connecté et IoT

Plus de 12 000 jets commerciaux avaient été reliés à l'épine dorsale de données Skywise début 2025, transmettant des flux sécurisés permettant une surveillance continue. Les améliorations de la bande passante satellitaire et les liaisons à faible latence ont permis le déchargement des données même sur les secteurs polaires ou océaniques. Les processeurs en périphérie exécutaient la détection d'anomalies de premier niveau à bord, tandis que les moteurs cloud affinaient les modèles à l'aide de comparaisons à l'échelle de la flotte. Ce flux de données bidirectionnel a renforcé la collaboration entre équipementiers, compagnies aériennes et prestataires MRO, ancrant un marché des systèmes de surveillance de la santé des aéronefs intégré dans lequel les informations se traduisent directement par des gains de fiabilité à l'expédition et une gestion optimisée des stocks de pièces.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques liés à la cybersécurité et à l'intégrité des données | -1.4% | Mondial, aigu dans les aéronefs connectés | Court terme (≤ 2 ans) |

| Coût élevé d'investissement et d'intégration du rétrofit | -1.1% | Mondial, prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Litiges sur la propriété des données entre opérateurs, bailleurs et équipementiers | -0.8% | Mondial, concentré dans l'aviation commerciale | Moyen terme (2-4 ans) |

| Limites de robustesse des capteurs sur les flottes vieillissantes | -0.6% | Mondial, aigu dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la Cybersécurité et à l'Intégrité des Données

Un examen du GAO en 2024 a identifié des logiciels avioniques non corrigés et des faiblesses dans la chaîne d'approvisionnement susceptibles de permettre la manipulation des données.[3]Source : Bureau de la responsabilité gouvernementale des États-Unis, « Cybersécurité de l'aviation : la FAA devrait mettre en œuvre intégralement les pratiques clés », gao.gov IBM a enregistré une hausse de 74 % des cyberincidents dans le secteur de l'aviation depuis 2020. Un capteur compromis peut transmettre des paramètres erronés aux équipes au sol, sapant la confiance dans les tableaux de bord prédictifs et pouvant immobiliser des aéronefs jusqu'à vérification. Les régulateurs ont élaboré des règles cohérentes, mais les opérateurs font toujours face à des coûts d'intégration pour le chiffrement, la segmentation du réseau et les outils de surveillance continue. Ces incertitudes ont retardé certains programmes de rétrofit et freiné l'expansion à court terme du marché des systèmes de surveillance de la santé des aéronefs.

Coût Élevé d'Investissement et d'Intégration du Rétrofit

Des recherches de l'Université de Cranfield ont montré qu'une suite de surveillance complète peut dépasser 1 million USD par aéronef ancien, une fois inclus le temps d'immobilisation pour l'installation et les tests de certification. Le poids supplémentaire du câblage des capteurs augmente également la consommation de carburant, érodant les arguments d'économies de coûts sur les flottes plus anciennes. Les petites compagnies aériennes échelonnent donc l'adoption ou limitent les déploiements aux seuls moteurs. Dans les régions sensibles aux prix, ces obstacles financiers limitent la pénétration, ralentissant le TCAC global du marché des systèmes de surveillance de la santé des aéronefs malgré des avantages à long terme avérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : Les Compagnies Aériennes Maintiennent leur Échelle, les Prestataires MRO Gagnent en Dynamisme

Les compagnies aériennes détenaient 53,68 % du marché des systèmes de surveillance de la santé des aéronefs en 2025, reflétant leur responsabilité directe en matière de fiabilité à l'expédition et de sécurité des passagers. De nombreux transporteurs nationaux ont intégré des tableaux de bord d'équipementiers qui signalent les anomalies des heures avant l'atterrissage, permettant le prépositionnement des pièces et des rotations plus rapides. La taille du marché des systèmes de surveillance de la santé des aéronefs pour les compagnies aériennes devrait progresser régulièrement à mesure que des start-ups axées sur le numérique entrent en service avec des flottes entièrement connectées. Les prestataires indépendants de maintenance, réparation et révision ont affiché une perspective de TCAC soutenue de 7,31 %, utilisant des tableaux de bord analytiques pour proposer des contrats à valeur ajoutée rivalisant avec les offres des équipementiers. Leur croissance a été propulsée par des accords tels que la plateforme d'inspection basée sur l'intelligence artificielle de Lufthansa Technik, qui réduit le temps en hangar de 75 %. Les protocoles de partage des données restent un point de friction, car les compagnies aériennes cherchent à préserver leurs informations propriétaires sur les profils de vol tandis que les prestataires MRO ont besoin d'y accéder pour affiner les modèles prédictifs. Par conséquent, les partenariats garantissant un accès réciproque remodèlent les normes d'approvisionnement sur le marché de la surveillance de la santé des aéronefs.

Parallèlement, les sociétés de crédit-bail ont exigé des formats de données standardisés permettant le suivi de la valeur résiduelle, incitant les compagnies aériennes à adopter des interfaces communes. Les compagnies à bas coûts ont adopté des logiciels non propriétaires pour éviter la dépendance vis-à-vis d'un fournisseur, stimulant la concurrence en architecture ouverte. Les avantages d'échelle des grandes compagnies aériennes de réseau continuent de soutenir les accords d'approvisionnement en capteurs en volume. Pourtant, les acteurs régionaux accèdent désormais à l'analytique cloud sur la base d'un abonnement, élargissant les voies d'entrée sur le marché des systèmes de surveillance de la santé des aéronefs.

Par Sous-système : Les Moteurs en Tête, les Structures s'Accélèrent

Les systèmes d'aéropropulsion ont généré 41,85 % des revenus mondiaux en 2025, soulignant la centralité de la surveillance de l'état des moteurs pour la sécurité des vols et les coûts. Les factures de maintenance des turboréacteurs à double flux justifient des analyses sophistiquées des vibrations et des performances, faisant des équipementiers de moteurs des précurseurs dans le secteur des systèmes de surveillance de la santé des aéronefs. Les structures d'aéronefs, cependant, devraient progresser à un TCAC de 6,92 % à mesure que les capteurs de déformation à fibre optique et les réseaux de Bragg intégrés deviennent plus légers et moins coûteux. Les compagnies aériennes exploitant des gros-porteurs à fuselage composite recherchent des informations en temps réel sur le délaminage caché, stimulant la demande de tableaux de bord de surveillance de la santé structurelle.

La part de marché des systèmes de surveillance de la santé des aéronefs pour les applications structurelles pourrait s'élargir davantage une fois que les régulateurs accepteront les dossiers d'inspection virtuels en lieu et place de certaines vérifications manuelles. Les plateformes de jumeaux numériques qui superposent des données de déformation en direct sur des cartes de charge simulées ont raccourci les cycles de modification technique, ouvrant de nouveaux revenus de services pour les équipementiers. Pendant ce temps, l'avionique, le contrôle environnemental et les groupes auxiliaires de puissance ont étendu la surveillance pour satisfaire aux clauses de garantie de performance des constructeurs. Les acteurs du marché qui intègrent l'analytique multi-systèmes dans une vue unique du cockpit sont en mesure de capter une part incrémentale au sein du marché des systèmes de surveillance de la santé des aéronefs.

Par Composant : Le Matériel Domine, le Logiciel Capte la Valeur

Le matériel occupait 47,95 % des revenus en 2025 grâce aux ensembles de capteurs, aux passerelles de données et aux enregistreurs robustes. Pourtant, le logiciel devrait afficher un TCAC de 8,18 %, devenant le principal moteur de marge à mesure que les algorithmes convertissent les flux bruts en alertes exploitables. Les installations en montage en ligne sont de plus en plus livrées avec des capteurs conformes aux normes communes, orientant les dépenses incrémentales vers les licences d'apprentissage automatique, le stockage cloud et les tableaux de bord de référencement inter-flottes. Deux transporteurs mondiaux ont conjointement piloté un outil de réseau de neurones agrégeant les données des moteurs et de la cellule, offrant une précision d'isolation des défauts 14 % plus approfondie et illustrant le potentiel de monétisation des couches logicielles au sein du marché des systèmes de surveillance de la santé des aéronefs.

Les services tels que l'intégration des systèmes et la documentation réglementaire ont maintenu une demande stable, car les opérateurs exigent des solutions de bout en bout plutôt que des applications autonomes. Les interfaces de programmation d'applications cybersécurisées, les modules de formation et les audits de qualité des données ont progressé en parallèle, renforçant une pile de valeur holistique. Par conséquent, les fournisseurs de matériel ont accéléré leur transition vers l'analytique par le biais d'acquisitions et de coentreprises, illustrant comment la frontière concurrentielle du marché des systèmes de surveillance de la santé des aéronefs se déplace inexorablement vers la domination du logiciel.

Par Installation : Montage en Ligne Intégré, Rétrofit en Hausse

Les configurations en montage en ligne représentaient 61,88 % de la taille du marché des systèmes de surveillance de la santé des aéronefs en 2025, grâce aux synergies de conception au niveau de l'usine qui minimisent le câblage et les obstacles à la certification. Les équipementiers intègrent des nœuds de surveillance lors de l'assemblage, permettant un placement neutre en poids et une capture de paramètres plus large. Les compagnies aériennes préfèrent ces kits intégrés car ils évitent les futurs coûts de bulletins de service. Bien qu'alourdie par des investissements plus élevés, les programmes de rétrofit sont prévus pour un TCAC de 7,63 % à mesure que les opérateurs prolongent la durée de vie des aéronefs de plus de 15 ans, notamment les avions cargo. Les capteurs sans fil ont réduit le temps d'installation jusqu'à 40 %, rendant les rétrofits partiels économiquement viables.

Des fournisseurs tiers ont développé des récepteurs au sol portables qui se connectent aux ports standard des enregistreurs à accès rapide, réduisant la complexité des ordres d'ingénierie. Les sociétés de crédit-bail sponsorisent des ensembles de rétrofit liés à des contrats de facturation à l'heure de vol, compensant le coût initial par des économies de maintenance prévisibles. Ce cycle d'innovation hybride maintient le dynamisme du marché des systèmes de surveillance de la santé des aéronefs, attirant de nouveaux acteurs dans les services d'approbation et de modification tandis que les équipementiers conservent un avantage sur les futures commandes de production.

Par Mode de Transmission : Temps Réel Embarqué, Analyse Approfondie au Sol

Le traitement embarqué a représenté 55,25 % des revenus en 2025, reflétant la préférence des compagnies aériennes pour les alertes immédiates aux équipages et les décisions d'expédition. Les ordinateurs de diagnostic rudimentaires ont évolué vers des dispositifs en périphérie dotés d'intelligence artificielle capables de classer les anomalies lors des montées en altitude. La transmission au sol devrait cependant se développer à un TCAC de 8,09 % grâce à l'amélioration des liaisons satellitaires et aux corridors 5G permettant la diffusion en continu des données de vol complet. Les grappes cloud peuvent alors exécuter des modèles de jumeaux numériques à forte intensité de calcul sans contraintes de bande passante, ajoutant de la profondeur aux rapports pronostiques.

Les architectures hybrides dominent les appels d'offres, les données non critiques étant transmises après le vol tandis que les déclencheurs critiques pour la sécurité restent à bord. Les régulateurs approuvent cette approche mixte à condition que les analyses de fiabilité divulguent les risques de latence. Les fournisseurs qui regroupent le temps d'antenne, la cybersécurité et l'analytique sous un accord de niveau de service unique remportent des contrats importants, renforçant la sophistication structurelle du marché des systèmes de surveillance de la santé des aéronefs.

Par Type d'Aéronef : Voilure Fixe au Cœur, Mobilité Aérienne Avancée Émergente

Les flottes à voilure fixe ont généré 56,65 % des ventes en 2025 dans les niches commerciale, d'affaires et de défense. Chaque programme de gros-porteur ou de monocouloir intègre des capteurs standardisés pour les moteurs, l'avionique et les structures, soutenant l'échelle de base du marché des systèmes de surveillance de la santé des aéronefs. Les plateformes à voilure tournante ont utilisé des solutions spécifiques aux vibrations pour traiter la fatigue des boîtes de transmission, mais la part de marché est restée plus faible en raison de la taille des flottes. Les véhicules de mobilité aérienne avancée devraient progresser à un TCAC de 10,12 % à mesure que les développeurs d'aéronefs à décollage et atterrissage verticaux électriques intègrent dès le premier jour la surveillance des batteries, de la propulsion et des structures.

Les feuilles de route de certification pour les taxis aériens urbains exigent des probabilités de défaillance de 10-9, imposant de facto la capture continue des données de santé. Les développeurs collaborent avec des partenaires dans les semi-conducteurs tels que NXP pour intégrer des processeurs haute performance qui préservent les budgets de latence. Les enseignements tirés dans cet environnement pourraient se répercuter sur les cellules conventionnelles, renforçant les liens d'innovation au sein du marché des systèmes de surveillance de la santé des aéronefs.

Analyse Géographique

L'Amérique du Nord est restée le principal centre de revenus avec 40,12 % du marché des systèmes de surveillance de la santé des aéronefs en 2025, grâce à la convergence des mandats de la FAA, d'une infrastructure MRO mature et d'une adoption précoce des services numériques. Les transporteurs américains ont commencé à remplacer les enregistreurs à accès rapide anciens par des versions de 25 heures conformes aux nouveaux mandats de sécurité, entraînant un cycle de mise à niveau régulier. Les opérateurs canadiens ont également adopté des kits de surveillance de la santé des moteurs pour la fiabilité hivernale, maintenant la demande régionale résiliente. La taille du marché des systèmes de surveillance de la santé des aéronefs dans la région devrait maintenir une croissance à un chiffre moyen dans un contexte d'exigences strictes de conformité en matière de cybersécurité.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,02 % jusqu'en 2031. Les réseaux intérieurs en Chine, en Inde, en Indonésie et en Thaïlande sont passés de la récupération des horaires à l'optimisation, s'appuyant sur des tableaux de bord prédictifs pour gérer les flottes de monocouloirs à forte utilisation. Les compagnies aériennes déployant de nouveaux aéronefs A320neo et B737-8 ont obtenu des diagnostics installés en usine, élargissant le marché de la surveillance de la santé des aéronefs. Les gouvernements ont promu les capacités MRO indigènes, qui ont exploité l'analytique cloud pour remporter des contrats tiers, renforçant l'autosuffisance régionale.

L'Europe a fourni une demande de remplacement régulière dans le cadre des réformes du système de gestion de la sécurité imposées par l'AESA, qui obligent à des évaluations de la santé structurelle des cellules vieillissantes. Lufthansa Technik, Air France-KLM et plusieurs compagnies à bas coûts ont utilisé les données de surveillance pour affiner la mise en commun des pièces, améliorant la résilience des bénéfices sous la pression de la tarification carbone. Les consortiums de recherche sur les jumeaux numériques de la région ont attiré des financements de l'UE, renforçant la sophistication analytique et garantissant que le marché des systèmes de surveillance de la santé des aéronefs reste une composante stratégique des objectifs d'innovation aérospatiale plus larges.

Paysage réglementaire

Les déploiements de systèmes de surveillance de l'état des aéronefs (Aircraft Health Monitoring, AHM) / systèmes de surveillance de l'état des aéronefs (AHMS) sont régis principalement par les cadres existants de navigabilité et de maintien de la navigabilité, plutôt que par une norme mondiale dédiée unique. Aux États-Unis, les directives de la FAA telles que l'AC 43-218 (autorisation opérationnelle des systèmes intégrés de surveillance de l'état des aéronefs) et les pratiques de supervision des opérations aériennes liées aux programmes de la Part 121 déterminent la manière dont les exploitants appliquent les résultats de surveillance dans le cadre de processus approuvés de maintenance et de fiabilité. Par ailleurs, les programmes de la FAA tels que les exigences du Continuing Analysis and Surveillance System (CASS) mettent l'accent sur la collecte et l'analyse continues des données dans le cadre du contrôle de maintenance de l'exploitant, ce qui accroît la valeur de conformité de la capture sécurisée des données de vol et de maintenance.

En Europe, les exigences de certification et de maintien de la navigabilité de l'EASA (y compris la CS-25 pour les grands avions) fixent des attentes techniques en matière de surveillance, d'indication de défaillance et d'intégration avec les systèmes de l'aéronef. L'EASA a également traité de l'intégration de l'AHM avec la logique de maintenance MSG-3 via des documents de certification, reflétant les efforts visant à aligner les revendications de maintenance conditionnelle avec le développement standardisé des tâches de maintenance et les moyens de conformité acceptables. Dans toutes les juridictions, les cas d'usage de crédit de certification exigent généralement des preuves de vérification et de validation des performances de détection de défauts. Les normes du secteur, y compris les directives SAE référencées par les fabricants, sont ensuite utilisées pour soutenir des approches cohérentes de conception et de justification.

Analyse de la chaîne de valeur

La chaîne de valeur des AHMS commence avec les fournisseurs de capteurs, d'avionique et de matériel d'acquisition de données, notamment les capteurs de vibration, de contrainte, de température et autres capteurs d'état, les passerelles de données et les enregistreurs. Les constructeurs d'aéronefs (OEM) et les motoristes intègrent ensuite ces composants pour des architectures de montage en ligne, les certificats de type supplémentaires étant également utilisés pour les rétrofits. Les fournisseurs de connectivité (liaisons satellite et sol) et les fournisseurs d'outils de cybersécurité et de chiffrement soutiennent la transmission des données, tandis que les couches logicielles telles que le diagnostic, le pronostic et l'analyse comparative de flotte agrègent les données issues des vols, des journaux de maintenance et des bases de données des fabricants en recommandations de maintenance exploitables. Les plateformes OEM et les grands fournisseurs de rang 1 regroupent souvent capteurs, analytique et connectivité dans des offres par abonnement, tandis que les MRO et les intégrateurs fournissent l'installation, la documentation de certification et les services continus de surveillance de l'état.

En aval, les compagnies aériennes, les bailleurs et les exploitants militaires agissent comme principaux acheteurs et propriétaires/utilisateurs de données, traduisant les alertes en ordres de travail, en approvisionnement de pièces et en planification de maintenance programmée. Les organismes réglementaires et de normalisation, notamment la FAA via l'AC 43-218 et les voies de l'EASA pour l'intégration MSG-3 (ainsi que les directives SAE/ISO telles que les références de la série ARP utilisées dans la définition des processus de maintenance), influencent la manière dont les résultats de surveillance de l'état peuvent être utilisés pour un crédit de maintenance approuvé. Un goulot d'étranglement persistant consiste à démontrer des performances et une gouvernance suffisantes pour la substitution par la maintenance conditionnelle d'une manière acceptée par les régulateurs, ce qui renforce le rôle des contrôles de vérification, de validation et d'intégrité des données tout au long de la chaîne.

Paysage Concurrentiel

Le marché des systèmes de surveillance de la santé des aéronefs a enregistré une consolidation modérée, dominée par The Boeing Company, Airbus SE, Honeywell International Inc., GE Aerospace et RTX Corporation. Ces cinq entreprises ont combiné leur échelle de fabrication avec des écosystèmes analytiques propriétaires, capturant un important carnet de commandes de services et façonnant les normes de données. Boeing visait 50 milliards USD de services annuels d'ici 2028, misant sur la croissance du marché. Airbus a capitalisé sur les alliances Skywise, tandis que Honeywell a regroupé capteurs, processeurs en périphérie et logiciels d'intelligence artificielle dans des offres par abonnement.

Les entrants spécialisés se sont concentrés sur des niches étroites telles que les capteurs à fibre intégrée, la cybersécurité certifiée en périphérie et la prognostique des batteries. Les drones d'inspection autonomes de Lockheed Martin ont démontré une précision de reconnaissance des défauts de 99,59 % et ont remporté des essais militaires. L'acquisition de 3D.aero par MTU a ajouté une expertise en vision artificielle qui réduit les temps de boréscopie.

Le pouvoir de négociation des clients a augmenté à mesure que les compagnies aériennes exigeaient des interfaces de programmation d'applications interopérables et des droits sur les données ouvertes. Certains transporteurs ont négocié des clauses de propriété intellectuelle conjointe, visant à internaliser des portions d'analytique au fil du temps. Les fournisseurs ont répondu en proposant des licences à plusieurs niveaux et des tableaux de bord en marque blanche. L'échiquier concurrentiel qui en résulte maintient des prix rationnels tout en stimulant l'innovation, positionnant le marché des systèmes de surveillance de la santé des aéronefs pour une évolution soutenue à travers des alliances stratégiques et des scissions telles que la restructuration aérospatiale de Honeywell.

Leaders du Secteur des Systèmes de Surveillance de la Santé des Aéronefs

The Boeing Company

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les écosystèmes numériques des compagnies aériennes et des OEM créent un espace clair pour une surveillance évolutive et pilotée par logiciel qui relie des flottes mixtes et de multiples sous-systèmes, en particulier lorsque les exploitants souhaitent une vue opérationnelle unique couvrant les moteurs, les structures et les systèmes auxiliaires. Des preuves concrètes soutiennent cette demande. Airbus Skywise a dépassé 12 000 aéronefs connectés au début de 2025, et les compagnies aériennes continuent de souscrire à Skywise Fleet Performance+ pour opérationnaliser les flux de maintenance prédictive sur les flottes actives. Ces programmes accroissent les exigences en matière de pipelines de données interopérables, d'API cybersécurisées et d'analytique pouvant s'étendre au-delà des aéronefs neufs équipés en ligne, y compris des approches adaptées aux rétrofits conçues pour réduire les temps d'immobilisation et la charge de certification.

L'habilitation à la maintenance conditionnelle est un autre domaine d'opportunité, soutenu par les travaux réglementaires et industriels en cours visant à formaliser des voies acceptables pour l'intégration de l'AHM dans la logique MSG-3 et les programmes de maintenance approuvés. Alors que les OEM et les fournisseurs de rang 1 regroupent le pronostic avec un support de cycle de vie à long terme, le marché évolue également vers des contrats de maintenance prédictive en tant que couche de service plutôt qu'une simple vente de matériel autonome. Des actions commerciales récentes renforcent cette orientation : Collins Aerospace a élargi ses accords FlightSense avec de grandes compagnies aériennes en 2026, et Bombardier et Rolls-Royce ont introduit un programme de surveillance amélioré pour les aéronefs Global 5500 et 6500 en service et neufs, combinant la connectivité de l'aéronef avec les unités de surveillance des vibrations et de l'état des moteurs, illustrant la poursuite de la mise en produit de piles de surveillance de bout en bout.

Développements récents du secteur

- Juin 2026 : Bombardier et Rolls-Royce ont introduit un programme de surveillance de l'état amélioré pour les aéronefs Global 5500 et 6500, combinant Bombardier Smart Link Plus avec les unités de surveillance des vibrations et de l'état des moteurs (EVHMU) de Rolls-Royce. La disponibilité de cette mise à niveau à travers le réseau de centres de service de Bombardier élargit l'accès aux flottes en service, renforçant les services numériques récurrents pilotés par les OEM en complément du support traditionnel.

- Avril 2026 : Airbus a annoncé un accord avec JetBlue pour déployer la solution Skywise Fleet Performance+ (S.FP+) sur ses flottes A320 et A220. Cette démarche approfondit l'adoption par les compagnies aériennes de l'analytique OEM pour la maintenance prédictive et la surveillance de l'état des flottes, renforçant les avantages d'échelle des plateformes liés aux infrastructures de données d'aéronefs connectés.

- Juillet 2024 : HRL Laboratories a annoncé un projet visant à développer des capteurs intégrés pour la surveillance sans fil de l'état structurel. Les travaux sur les capteurs intégrés et difficiles d'accès soutiennent le segment de la surveillance structurelle en améliorant la faisabilité de la capture de données et en réduisant la complexité du câblage et de l'installation, qui peut limiter les rétrofits.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les systèmes de surveillance de l'état des aéronefs qui collectent des données sur l'état et l'utilisation des aéronefs, les transmettent et les convertissent en actions de maintenance grâce à l'analytique, aux alertes et à l'aide à la décision, sur les flottes commerciales et militaires.

Exclusions de périmètre : ce dimensionnement exclut les outils de surveillance des infrastructures au sol des aéroports et les plateformes ERP aériennes de grande envergure qui ne sont pas directement utilisées pour la surveillance de l'état des aéronefs.

Aperçu de la segmentation

- Par Utilisateur Final

- Équipementiers

- Compagnies aériennes

- MRO

- Par Sous-système

- Moteurs

- Avionique

- Structures d'aéronefs

- Contrôle Environnemental et Systèmes Auxiliaires

- Par Composant

- Matériel

- Capteurs

- Avionique

- Systèmes de Gestion des Données de Vol

- Solutions d'Aéronefs Connectés

- Services au Sol

- Logiciel

- Logiciel Embarqué

- Analytique de Diagnostics

- Analytique de Prognostique

- Services

- Intégration et Personnalisation

- Services MRO et de Surveillance de l'État

- Matériel

- Par Installation

- Montage en ligne

- Rétrofit

- Par Mode de Transmission

- Embarqué

- Au sol

- Par Type d'Aéronef

- Voilure Fixe

- Aviation Commerciale

- Aéronefs Monocouloirs

- Aéronefs Gros-Porteurs

- Aéronefs de Transport Régional

- Aviation Militaire

- Avions de Chasse

- Avions de Transport

- Aéronefs à Mission Spéciale

- Aviation d'Affaires et Générale

- Jets d'Affaires

- Aéronefs Légers

- Aviation Commerciale

- Voilure Tournante

- Hélicoptères Commerciaux

- Hélicoptères Militaires

- Véhicules Aériens Sans Pilote Militaires

- Mobilité Aérienne Avancée

- Voilure Fixe

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la référence d'activité des aéronefs et ancrer le périmètre technique afin que le modèle reste proche de ce qui est réellement installé et utilisé sur les aéronefs. Nous nous sommes appuyés sur des sources publiques telles que les publications de navigabilité et de sécurité de la FAA et de l'EASA, les indicateurs de transport aérien de l'OACI, les statistiques de livraison d'aéronefs et de flotte en service issues des registres officiels, ainsi que des articles évalués par des pairs sélectionnés sur les HUMS et la maintenance conditionnelle.

Pour traduire l'activité en valeurs monétaires, nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs afin de repérer des indices de revenus liés aux offres d'avionique et de maintenance numérique, ainsi que le contenu associatif et la presse spécialisée aéronautique réputée pour les thématiques d'adoption. Le cas échéant, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour recouper l'orientation produit, le calendrier des lancements et les grandes tendances de tarification. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources publiques ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est comptabilisé comme une vente de système de surveillance de l'état des aéronefs par rapport aux outils numériques adjacents, ainsi que sur la confirmation de la manière dont les installations diffèrent selon le type d'aéronef et le mode d'équipement (montage en ligne versus rétrofit). Nous avons échangé avec un ensemble d'experts côté OEM, d'exploitants, de rôles axés sur la MRO et de spécialistes en ingénierie dans les principales régions aéronautiques afin de pouvoir corriger, si nécessaire, les hypothèses relatives à la pénétration, au mix type des offres groupées et aux taux d'attachement des services.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants (CXO) : 13 % | APAC : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante, où les perspectives mondiales et régionales de flotte, d'utilisation et de livraison d'aéronefs ont été traduites en une base installée adressable, puis filtrées selon l'adoption attendue de la surveillance de l'état sur les moteurs, la cellule et les composants clés. Ce n'est qu'une fois le bassin de demande établi que les hypothèses de prix et de mix ont été appliquées, en utilisant le contenu système typique (matériel, logiciel et services) et sa variation entre les programmes de montage en ligne et de rétrofit.

Des approximations ascendantes sélectives ont ensuite été utilisées pour tester la robustesse des totaux, notamment des vérifications de cohérence des revenus des fournisseurs, des échantillons de fourchettes de valeur des offres groupées par catégorie d'aéronef, et des vérifications de canaux sur les taux d'attachement des services et de l'analytique. Les principaux paramètres ayant influencé le modèle comprennent la flotte en service par type d'aéronef, les heures de vol et cycles annuels (qui déterminent l'intensité de la maintenance), la pénétration des rétrofits par cohorte d'âge, la préparation à la connectivité et à la transmission de données, ainsi que la part de la maintenance évoluant vers des pratiques prédictives ou conditionnelles.

Les prévisions ont utilisé une analyse de scénarios appuyée par des relations de type régression simple entre la croissance de la flotte, la reprise de l'utilisation et l'adoption de la maintenance numérique, puis ajustées à l'aide des avis d'experts sur les calendriers de certification et les cycles de dépenses des compagnies aériennes. Lorsque les données ascendantes étaient incomplètes dans les régions plus petites ou les flottes de giravions de niche, les lacunes ont été traitées via des proxys d'adoption liés à la taille de la flotte et à l'intensité de la MRO, puis revérifiées lors des appels de validation.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés par rapport à des signaux indépendants tels que les livraisons d'aéronefs, le nombre de flottes actives et les indicateurs d'activité de maintenance, puis examinés pour détecter des sauts inhabituels de pénétration, de tarification ou de part des services. Lorsque des écarts apparaissaient, les hypothèses ont été rouvertes et des contacts de suivi ont été déclenchés pour confirmer si le changement était réel ou causé par un chevauchement de périmètre.

Avant validation finale, le jeu de données et les calculs font l'objet d'un examen analytique en plusieurs étapes afin que la logique unitaire et les répartitions régionales restent cohérentes avec la définition du marché. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs modifient sensiblement l'utilisation de la flotte, les cycles de rétrofit ou les comportements de maintenance imposés par la réglementation. Juste avant la livraison, une nouvelle relecture analytique est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des systèmes de surveillance de l'état des aéronefs de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les systèmes de surveillance de l'état des aéronefs ne s'alignent pas toujours, et les principales raisons tiennent généralement à ce que chaque étude comptabilise comme un système, à la manière dont les revenus de services sont traités, et à l'année utilisée comme ancre de dimensionnement. Des différences apparaissent également lorsque les catégories d'aéronefs sont regroupées différemment, ou lorsque les hypothèses sur le calendrier des rétrofits et les taux d'attachement de l'analytique ne sont pas vérifiées par rapport au comportement réel des exploitants.

Le principal facteur d'écart est de savoir si les plateformes informatiques plus larges des compagnies aériennes et la surveillance côté aéroport sont incluses ; dans le modèle de Mordor Intelligence, seuls le matériel, le logiciel et les services connectés embarqués et liés à l'aéronef qui soutiennent directement la surveillance de l'état et les actions de maintenance sont comptabilisés. Les estimations peuvent également évoluer lorsqu'une reprise agressive de l'utilisation ou une pénétration plus rapide est supposée sans l'aligner sur les calendriers de livraison, le calendrier de certification et les intervalles de mise à niveau typiques. Pour cette raison, nous ancrons l'adoption aux cohortes d'âge de la flotte et validons ensuite la progression des prix à l'aide des retours d'entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,42 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,25 milliards USD (2025) | Utilise une année d'ancrage antérieure et applique une trajectoire de croissance à long terme plus élevée, et le périmètre semble plus large autour des offres groupées de maintenance numérique, ce qui peut intégrer des logiciels adjacents dans le total. |

| Éditeur sectoriel B | 6,14 milliards USD (2025) | S'appuie davantage sur une courbe d'adoption conservatrice pour le rétrofit et l'attachement de services, et peut sous-estimer la valeur à court terme si l'adoption en montage en ligne et les abonnements analytiques ne sont pas entièrement pris en compte. |

La comparaison montre que la majeure partie de l'écart provient des limites de périmètre et de la rapidité à laquelle l'adoption et la tarification sont autorisées à évoluer d'une année à l'autre. En maintenant les revenus comptabilisés liés aux fonctions de surveillance liées à l'aéronef, et en utilisant des vérifications de flotte, d'utilisation et d'équipement pour maintenir des hypothèses réalistes, le chiffre final reste traçable à des étapes reproductibles plutôt qu'à des totaux de dépenses numériques globales.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de surveillance de la santé des aéronefs ?

Le marché s'élevait à 7,42 milliards USD en 2026 et devrait atteindre 10,19 milliards USD d'ici 2031 sur une trajectoire de TCAC de 6,54 %.

Quel segment est en tête du marché des systèmes de surveillance de la santé des aéronefs ?

Les compagnies aériennes détenaient la première position avec une part de marché de 53,68 % en 2025, portées par les pressions directes sur la fiabilité opérationnelle et la surveillance intégrée dans les nouveaux aéronefs.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de surveillance de la santé des aéronefs ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide des flottes, les nouvelles livraisons d'aéronefs et les programmes de numérisation devraient porter l'Asie-Pacifique à un TCAC de 7,02 % jusqu'en 2031.

Quel rôle joue le logiciel dans la croissance du marché ?

L'analytique logicielle devrait afficher un TCAC de 8,18 % à mesure que les outils d'apprentissage automatique transforment les données des capteurs en informations de maintenance exploitables, déplaçant la capture de valeur du matériel vers les algorithmes.

Comment la mobilité aérienne avancée influencera-t-elle la demande future ?

Les programmes d'aéronefs à décollage et atterrissage verticaux électriques intègrent la surveillance de la santé dès la conception, créant un sous-segment à forte croissance dont l'expansion devrait atteindre un TCAC de 10,12 % et stimuler l'innovation pour l'aviation traditionnelle.

Dernière mise à jour de la page le: