Taille et part du marché des jauges de pression aérospatiales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.03 Millions de dollars américains |

| Taille du Marché (2031) | 25.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jauges de pression aérospatiales par Mordor Intelligence

La taille du marché des jauges de pression aérospatiales en 2026 est estimée à 23,03 millions USD, en hausse par rapport à la valeur de 2025 de 22,57 millions USD, avec des projections pour 2031 à 25,43 millions USD, croissant à un TCAC de 2,02 % sur la période 2026-2031. Les modernisations numériques des postes de pilotage existants, les tolérances accrues des capteurs dans les nouvelles cellules et l'expansion des programmes de renouvellement de flotte modèrent le profil de croissance tout en orientant régulièrement la demande vers une instrumentation miniaturisée et pilotée par logiciel. Les jauges analogiques dominent encore les bases installées, mais les constructeurs aéronautiques préconisent des interfaces numériques pour l'intégration à la maintenance prédictive, générant des opportunités de revenus supplémentaires dans les pièces de rechange connectées, les services de données et les équipements d'étalonnage. Les expansions de capacité chez The Boeing Company, Airbus et COMAC raccourcissent les cycles de conception et compriment les délais de livraison, renforçant l'urgence des accords d'approvisionnement pluriannuels en capteurs et des empreintes de fabrication localisées. Par ailleurs, l'accent réglementaire mis sur la surveillance sans fil et la conformité en matière de cybersécurité accroît les coûts de certification, mais renforce la demande après-vente pour les variantes numériques qualifiées. Les fournisseurs capables de synchroniser l'innovation MEMS avec les accélérations de production mondiales et les règles de contenu national sont les mieux positionnés pour capter des parts de marché à mesure que la composition de la flotte évolue vers des plateformes plus récentes et plus instrumentées.

Points clés du rapport

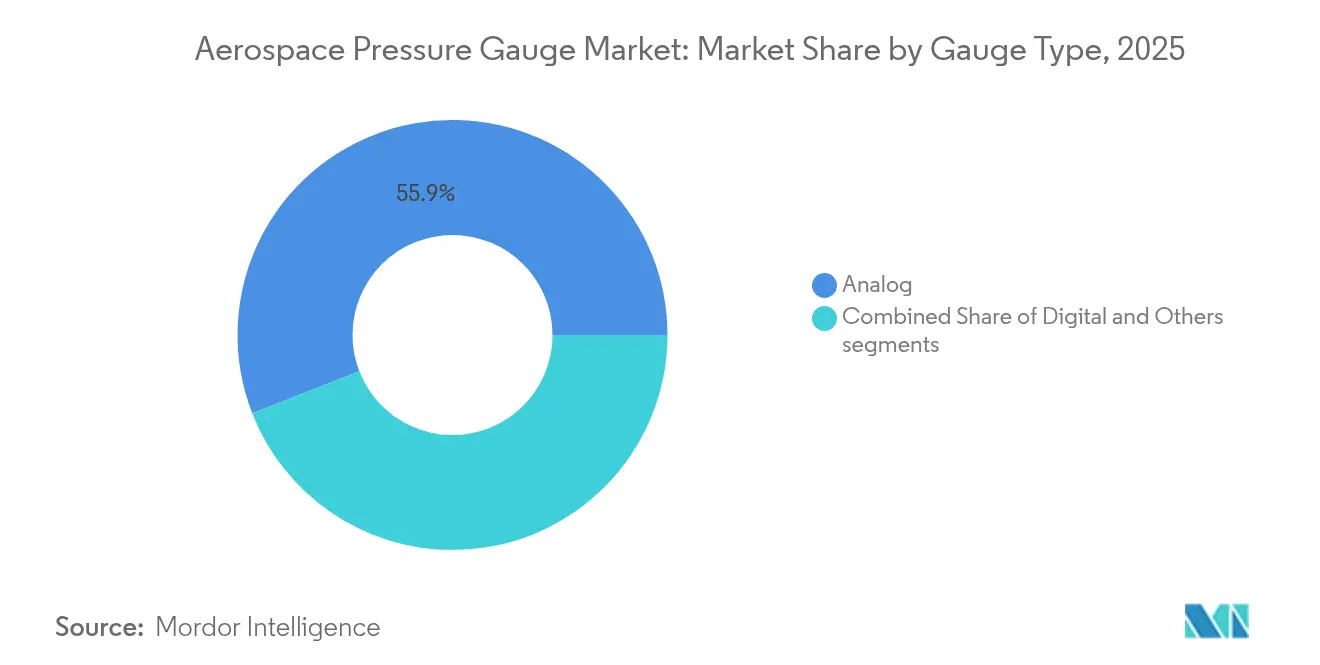

- Par type de jauge, les instruments analogiques ont dominé avec une part de 55,92 % en 2025, tandis que les variantes numériques devraient progresser à un TCAC de 3,12 % jusqu'en 2031.

- Par technologie de capteur de pression, les dispositifs piézorésistifs représentaient 47,25 % de la part de marché des jauges de pression aérospatiales en 2025, tandis que les conceptions capacitives progressent à un TCAC de 4,4 % jusqu'en 2031.

- Par application, l'aviation commerciale et militaire représentait 92,85 % des revenus de 2025 ; les systèmes sans pilote représentaient l'expansion la plus rapide, avec un TCAC de 4,05 % porté par la croissance des flottes de drones.

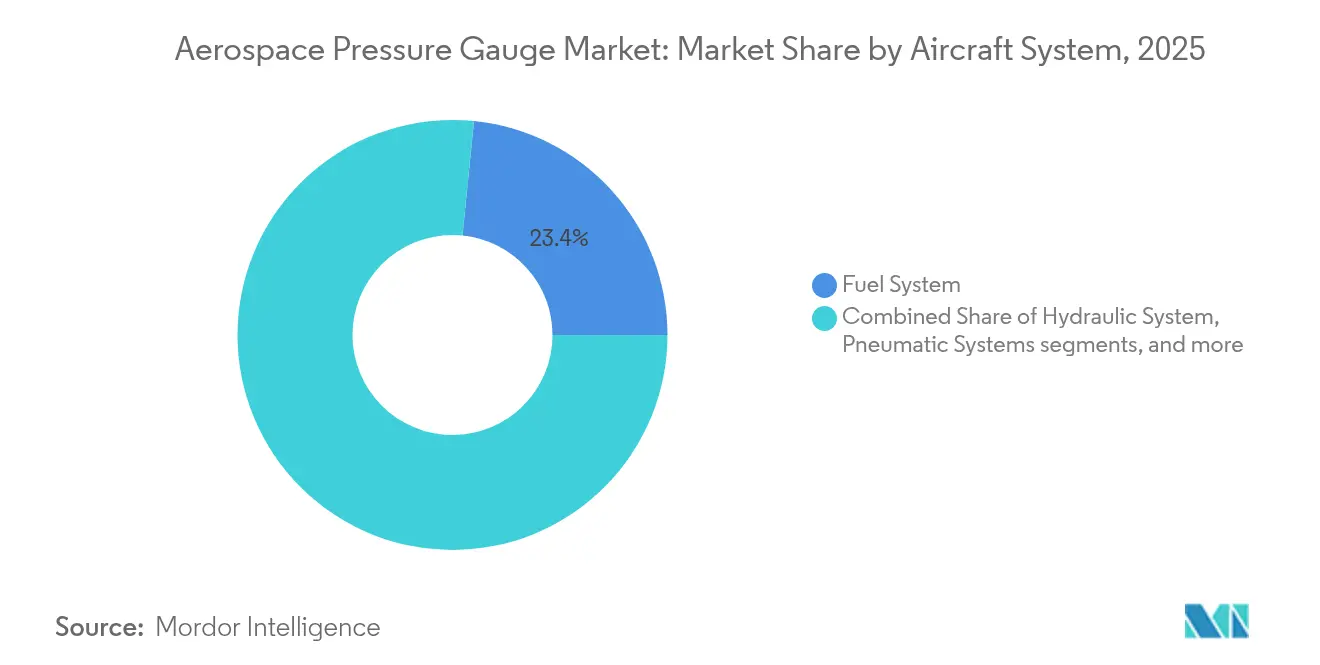

- Par système aéronef, la surveillance du carburant représentait 23,41 % de la demande de 2025, tandis que la détection de pression des trains d'atterrissage et des pneumatiques affichait le rythme le plus rapide avec un TCAC de 2,54 % jusqu'en 2031.

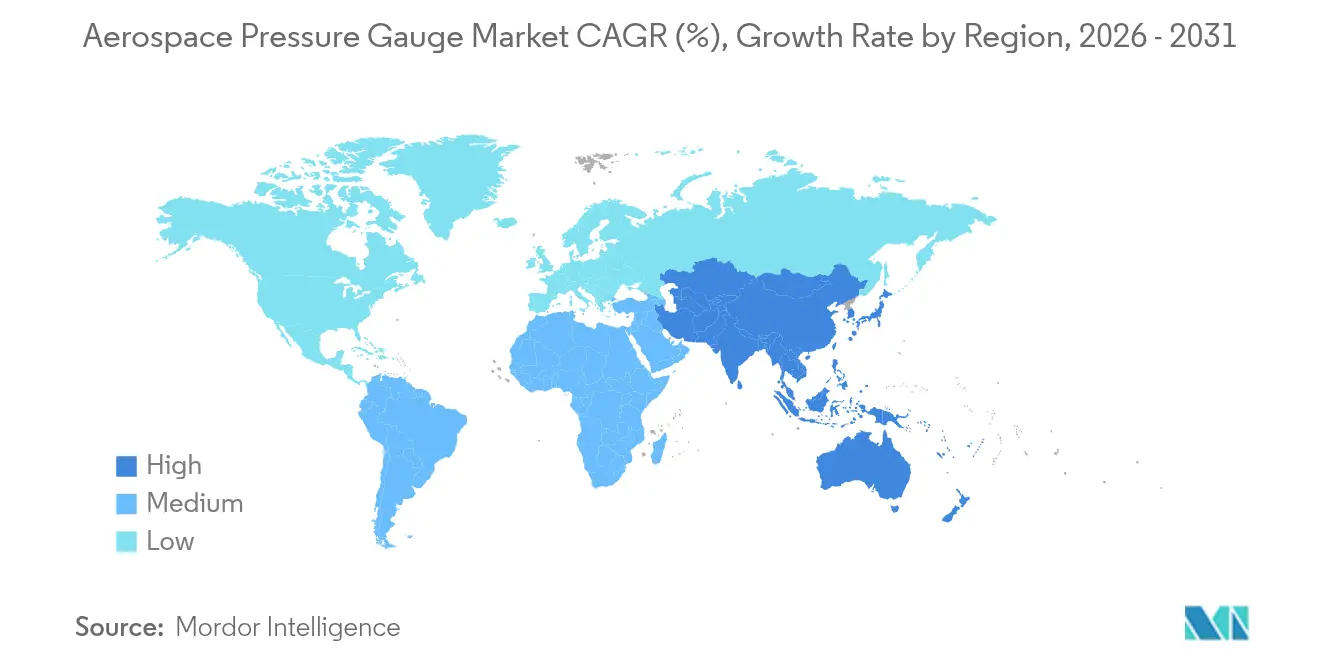

- Par géographie, l'Amérique du Nord conservait une part de 37,25 % en 2025 ; la région Asie-Pacifique est appelée à croître le plus rapidement à un TCAC de 5,59 %, soutenue par les cadences de production du COMAC C919 et les programmes de défense indiens.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des jauges de pression aérospatiales

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des initiatives de modernisation des postes de pilotage numériques | +0.4% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Intégration croissante des systèmes de surveillance sans fil de la pression dans les flottes commerciales | +0.3% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des capacités mondiales de fabrication et d'assemblage aérospatial | +0.3% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations réglementaires de conformité imposant des cycles stricts d'étalonnage et de maintenance | +0.2% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les capteurs de pression miniaturisés à base de MEMS | +0.3% | Mondial, centres de R&D en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des systèmes aériens sans pilote nécessitant une instrumentation compacte et de haute précision | +0.2% | Mondial, adoption précoce en Amérique du Nord, Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des initiatives de modernisation des postes de pilotage numériques

Les constructeurs aéronautiques migrent des cadrans mécaniques vers des postes de pilotage intégrés qui consolident les données de pression sur des affichages à écrans. La modernisation de l'A320neo d'Avianca par Honeywell a remplacé 14 jauges analogiques par six unités numériques, réduisant le poids du poste de pilotage de 8 kg et permettant la surveillance de l'état via l'outil d'analyse Skywise.[1]Honeywell, "Modernisation A320neo d'Avianca," honeywell.com Le B787 et le B777X nécessitent des capteurs numériques pour les systèmes de carburant, hydrauliques et de conditionnement d'air, contraignant les centres de maintenance à stocker des pièces de rechange électroniques. Les jets E2 d'Embraer exigent une précision inférieure à 0,1 % de pleine échelle transmise via bus CAN, que les tubes de Bourdon mécaniques ne peuvent maintenir sur de larges plages thermiques. Les bailleurs de fonds financent des modernisations en milieu de vie des monocouloirs pour maintenir les taux de location, accélérant le retrait des aéronefs analogiques même sur ceux ayant encore 10 ans de durée de service. La circulaire consultative FAA 25-11B simplifie désormais l'approbation de l'instrumentation numérique, renforçant davantage le cycle d'adoption.

Intégration croissante des systèmes de surveillance sans fil de la pression dans les flottes commerciales

Le module Bluetooth à basse énergie de Teledyne en 2024 a éliminé 200 m de câblage par aéronef et réduit la main-d'œuvre d'installation de 40 heures. Les économies de poids d'environ 12 kg par monocouloir se traduisent par des réductions de consommation de carburant et des charges carbone moindres. Airbus Skywise agrège des données de capteurs en temps réel provenant de plus de 10 000 aéronefs, et les alertes précoces d'anomalies ont prévenu trois arrêts en vol sur une flotte d'A330 asiatique en 2024.[2]Airbus, "Surveillance de l'état Skywise," airbus.com L'EASA exige la conformité aux émissions DO-160G et des modes de sécurité intégrée pour les liaisons sans fil, ce qui peut ajouter jusqu'à neuf mois à la certification, mais garantit la fiabilité. Les opérateurs privilégient les modules de pression des pneumatiques qui raccourcissent les inspections au sol jusqu'à 20 minutes et réduisent les incidents de séparation de bande de roulement.

Expansion des capacités mondiales de fabrication et d'assemblage aérospatial

Boeing a porté la cadence de production du B737 MAX à 38 unités par mois fin 2024, et la ligne B787 de Caroline du Sud produit désormais dix cellules par mois. Airbus a ajouté une ligne A320 à Mobile, en Alabama, et a augmenté le débit de Tianjin à six par mois, portant le taux de la famille à 65. COMAC a livré 39 jets C919 en 2024 et vise 150 par an d'ici 2028, stimulant la demande intérieure de capteurs localisés dans le cadre de la politique « Made in China 2025 ». L'entreprise commune Tata-Airbus en Inde a commencé l'assemblage du C295, chaque cellule nécessitant environ 50 transducteurs de pression. Ces accélérations compriment les délais d'approvisionnement pour les pièces piézorésistives de qualité aérospatiale au-delà de 52 semaines, contraignant les équipementiers à des contrats d'approvisionnement pluriannuels.

Obligations réglementaires de conformité imposant des cycles stricts d'étalonnage et de maintenance

La norme FAA AC 43-13-1B exige un étalonnage annuel avec traçabilité NIST pour les instruments de pression critiques, soutenant des ventes récurrentes sur le marché après-vente. La partie M de l'EASA oblige les opérateurs à conserver des enregistrements de durée de vie et à remplacer les capteurs qui sortent de la tolérance. L'ordre technique de l'armée de l'air américaine 33B-1-1 réduit de moitié l'intervalle à six mois pour les groupes motopropulseurs de chasseurs, amplifiant la demande de remplacements certifiés. Les normes de cybersécurité DO-326A et ED-202A ajoutent des coûts de validation logicielle et exigent des fonctionnalités de démarrage sécurisé, ce qui peut augmenter les budgets de certification jusqu'à 300 000 USD par famille de capteurs. Les opérateurs considèrent la conformité comme non négociable, étant donné qu'une seule défaillance d'un capteur de pression peut immobiliser un aéronef et coûter aux compagnies aériennes entre 50 000 et 150 000 USD par jour.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limitations de performance associées à la fiabilité des jauges mécaniques | -0.3% | Mondial, flottes existantes en Amérique du Nord, Europe, marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés de certification et d'approbation réglementaire pour les technologies de capteurs avancées | -0.2% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Difficultés d'approvisionnement en matériaux affectant la disponibilité des composants de capteurs de haute qualité | -0.2% | Mondial, offre concentrée en Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences de conformité en matière de cybersécurité retardant le déploiement des systèmes de jauges connectées | -0.1% | Mondial, accent réglementaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations de performance associées à la fiabilité des jauges mécaniques

Les jauges analogiques à tube de Bourdon dérivent de 0,5 % à 1,0 % par an et ont contribué à 18 % des événements de maintenance non planifiée sur les turbopropulseurs régionaux en 2024. La sensibilité à la température peut provoquer des erreurs supérieures à 3 % en altitude de croisière, tandis que les capteurs numériques compensent de manière algorithmique. Les modernisations complètes coûtent entre 15 000 et 25 000 USD par aéronef, ce qui dissuade les opérateurs d'actifs plus anciens. Les unités mécaniques nécessitent également des inspections toutes les 500 heures, contre 2 000 heures pour les équivalents numériques, ce qui augmente les dépenses de cycle de vie d'environ 40 %. Les opérateurs évaluent les inconvénients connus par rapport aux dépenses en capital, ralentissant le rythme de mise à jour à l'échelle de la flotte.

Coûts élevés de certification et d'approbation réglementaire pour les technologies de capteurs avancées

L'approbation FAA TSO peut dépasser 800 000 USD une fois satisfaits les régimes de tests DO-178C, DO-160G et DO-326A. Les règles de l'EASA ajoutent jusqu'à 300 000 USD et neuf mois de vérification en double laboratoire. Les fournisseurs de niveau intermédiaire, tels que Kulite, indiquent que les dépenses de certification équivalant à 12 % de leur chiffre d'affaires limitent leur pipeline de produits. Les audits annuels de cybersécurité augmentent les coûts récurrents, incitant 40 % des fournisseurs interrogés à retarder leurs lancements de plus d'un an.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jauge : les variantes numériques gagnent du terrain grâce aux mandats d'intégration

Les instruments analogiques représentaient 55,92 % de la part de marché des jauges de pression aérospatiales en 2025, reflétant leur empreinte historique sur les anciens monocouloirs et turbopropulseurs. Les jauges numériques, soutenues par les politiques des constructeurs aéronautiques en matière d'avionique intégrée, devraient croître à un taux de 3,12 % par an jusqu'en 2031, déplaçant progressivement les unités mécaniques dans les canaux d'équipement d'origine et de modernisation.

Les architectures numériques simplifient le câblage, permettent les diagnostics à distance et répondent aux nouvelles règles de cybersécurité, faisant pencher le coût total de possession en leur faveur en offrant un retour sur investissement sur trois ans grâce à la réduction de la main-d'œuvre d'étalonnage et à moins d'interventions non planifiées. La croissance de la part de marché des jauges de pression numériques devrait être aidée par les incitations de la FAA pour les affichages à base de logiciels. L'analogique reste pertinent dans les programmes militaires qui spécifient encore des sauvegardes mécaniques, mais son volume de revenus se rétrécit régulièrement à mesure que les flottes se modernisent.

Par application : la domination de l'aviation masque le potentiel du segment spatial

L'aviation représentait 92,85 % des revenus de 2025, le transport aérien commercial menant la demande unitaire tandis qu'Airbus et Boeing augmentent la production de monocouloirs. L'aviation militaire et d'affaires ajoute du volume grâce aux programmes de modernisation qui intègrent des capteurs numériques pour la maintenance basée sur l'état. La taille du marché des jauges de pression aérospatiales dans les applications d'aviation devrait croître à un TCAC de 4,05 % d'ici 2031.

Les plateformes spatiales et satellitaires, bien que plus modestes en termes de revenus, affichent une croissance supérieure à la moyenne car les missions lunaires Artémis, les constellations en orbite basse terrestre et les projets d'exploration de la JAXA adoptent des jauges durcies aux radiations. Les capteurs capacitifs redondants sur les capsules SpaceX Dragon établissent de nouveaux critères de performance et guident les spécifications des futures stations orbitales. Bien que l'espace représente moins de 7 % des ventes actuelles, ses marges plus élevées et ses retombées technologiques donnent aux fournisseurs une incitation stratégique à investir.

Par système aéronef : la surveillance du carburant en tête, le train d'atterrissage accélère

Les systèmes de carburant représentaient 23,41 % de la demande en 2025, car les réglementations exigent une mesure à double redondance sur les réservoirs et les conduites d'alimentation. Les systèmes hydrauliques et les boucles de pressurisation de cabine suivent, chacun devenant plus intensif en capteurs à mesure que les architectures à commandes électriques et sans prélèvement d'air se développent. La part de marché des jauges de pression aérospatiales pour les systèmes de surveillance des trains d'atterrissage et de pression des pneumatiques croît au rythme le plus rapide, avec un TCAC de 2,54 % jusqu'en 2031, porté par les approbations de SGPP (systèmes de gestion de pression des pneumatiques) sans fil de l'EASA et de la FAA.

Les modules de train d'atterrissage permettent aux opérateurs d'économiser jusqu'à 20 minutes par rotation et de réduire les événements non planifiés liés au sous-gonflage, justifiant une adoption rapide par les compagnies aériennes. Les capteurs en carbure de silicium à haute température remportent des positions sur les moteurs et les groupes auxiliaires de puissance (APU) autrefois réservées aux unités mécaniques montées à distance, réduisant le poids et simplifiant la maintenance. Sur la période de prévision, les systèmes sans fil continueront de redistribuer la valeur vers les opérations au sol connectées, l'outillage et l'analyse de données.

Par technologie de capteur de pression : maturité piézorésistive, dynamisme capacitif

Les dispositifs piézorésistifs détenaient une part de 47,25 % en 2025, appréciés pour leur linéarité et leurs qualifications historiques sur des plages de pression allant jusqu'à 15 000 psi. Les composants MEMS capacitifs, cependant, croissent à un taux de 4,4 % par an en raison de leurs meilleures performances à la dérive et de leurs faibles caractéristiques de consommation, qui sont attrayantes pour les cas d'utilisation sans fil et alimentés par batteries.

Les gains de part capacitive sont les plus visibles dans les modules de pressurisation de cabine et de SGPP, où une consommation en milliwatts prolonge la durée de vie du capteur dans les boîtiers scellés. Les unités piézorésistives restent indispensables pour les circuits hydrauliques à haute pression et les conduites de propergol cryogénique. Les conceptions piézoélectriques restent de niche mais commandent des prix premium dans les applications de cartographie de pression des aubes de turbines et de combustion.

Analyse géographique

L'Amérique du Nord a pris la tête avec 37,25 % des revenus en 2025, soutenue par les centres de production de Boeing, la ligne de l'Alabama d'Airbus et un dense réseau de fournisseurs de rang 1. La proximité avec la FAA et le RTCA accélère la certification, donnant aux fournisseurs nationaux un accès anticipé aux nouvelles normes et aux créneaux de programme. Les projets de défense américains tels que le ravitailleur KC-46 et le bombardier B-21 soutiennent la demande de capteurs qualifiés pour des chocs de 40 G avec un temps moyen entre pannes (TMPP) de 10 000 heures. Le Canada contribue via les modernisations de Bombardier, tandis que la capacité d'assemblage à faible coût du Mexique soutient la croissance locale.

L'Asie-Pacifique est le cluster à la croissance la plus rapide, avec un TCAC de 5,59 %, porté par la montée en cadence du C919 de COMAC, la ligne de transport C295 de l'Inde et l'expansion soutenue des flottes des transporteurs à bas coûts. Le mandat chinois de 70 % de contenu national catalyse des coentreprises telles que l'usine de Luoyang de Safran-AVIC Jonhon pour la production piézorésistive. Les programmes Tejas et HTT-40 de l'Inde intensifient la demande indigène ; pendant ce temps, la JAXA du Japon pilote le développement de capteurs cryogéniques et durcis aux radiations. La Corée du Sud et les nations d'Asie du Sud-Est ajoutent un volume supplémentaire grâce aux projets pilotes de mobilité aérienne urbaine (MAU).

L'Europe maintient une part robuste, ancrée par les assemblages d'Airbus à Toulouse, Hambourg et Séville, ainsi que par des fournisseurs tels que Safran et Parker Meggitt. Les exigences strictes de la partie 21 de l'EASA allongent le délai de mise sur le marché mais garantissent des seuils de qualité élevés qui favorisent les acteurs établis. Les thèmes de durabilité, notamment le démonstrateur à hydrogène ZEROe d'Airbus, suscitent des demandes de jauges capables de fonctionner à -253 °C. Le Moyen-Orient tire parti de la croissance des centres de maintenance en révision et entretien (MRO) à Dubaï et à Abou Dhabi. En revanche, l'Afrique et l'Amérique du Sud restent comparativement modestes en raison de la fabrication limitée de capteurs à haute fiabilité.

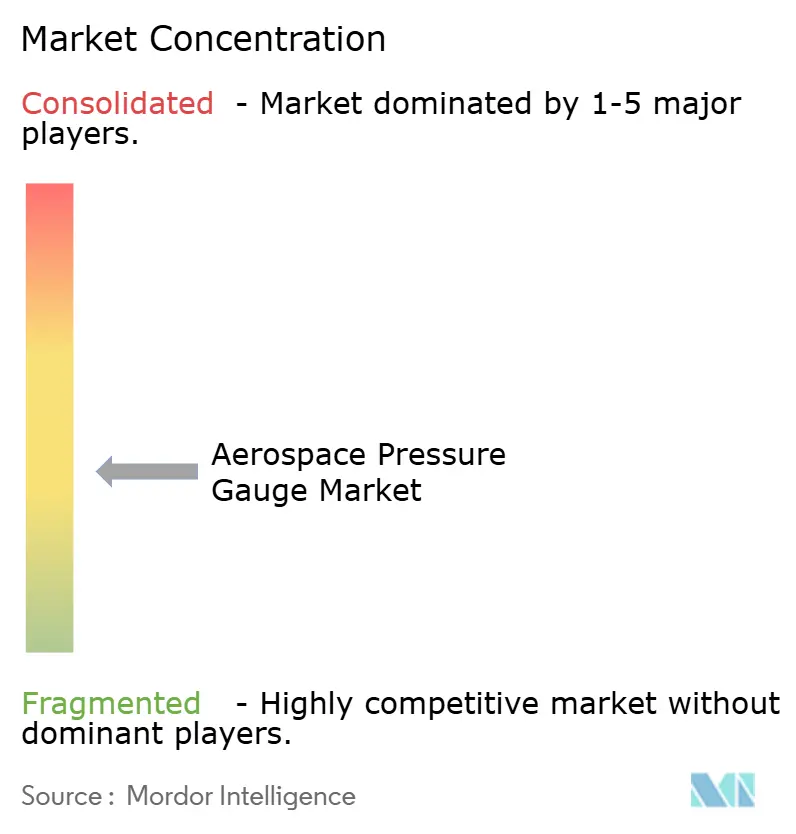

Paysage concurrentiel

L'intensité concurrentielle est modérée. Honeywell International Inc., TE Connectivity plc, Ahlers Aerospace, Inc., UMA, Inc. et Parker Meggitt (Parker-Hannifin Corporation) détiennent collectivement une part de marché importante, laissant de la place pour les innovateurs de niche. Honeywell a étendu son site MEMS en Arizona de 30 % en 2025 pour répondre à la demande pour les aéronefs B737 MAX et A320neo, en utilisant le collage automatisé de puces pour réduire les coûts unitaires de 15 %. L'acquisition de Crank Software par AMETEK intègre des interfaces graphiques riches dans les ensembles de capteurs, élevant les propositions de valeur pour les programmes à poste de pilotage à écrans.

TE Connectivity fait progresser des conceptions capacitives à faible consommation, telles que le MS5837-02BA, pour les drones, capitalisant sur les aéronefs de mobilité aérienne urbaine légers. La coentreprise de Safran avec AVIC Jonhon répond aux règles de contenu chinoises, accordant un accès local au C919. Le contrat de 120 millions USD de Parker Meggitt pour le programme de dominance aérienne de nouvelle génération (NGAD, Next Generation Air Dominance) démontre l'influence des acteurs établis dans les niches de défense nécessitant des dispositifs classés 5 000 psi, 50 G.

Des espaces blancs existent dans les SGPP sans fil et les sondes de l'espace lointain, où moins de cinq fournisseurs qualifiés opèrent. Les dépôts de brevets soulignent la course à l'innovation : Honeywell a déposé 14 demandes de brevets de capteurs de pression en 2024, couvrant la fabrication et les algorithmes prédictifs, tandis que les brevets de TE Connectivity se concentrent sur la télémétrie à très faible consommation. La conformité en matière de cybersécurité émerge comme un facteur décisif alors que les compagnies aériennes insistent sur les accréditations DO-326A pour les composants de poste de pilotage connectés.

Leaders du secteur des jauges de pression aérospatiales

Honeywell International Inc.

UMA, Inc.

TE Connectivity plc

Ahlers Aerospace, Inc.

Parker Meggitt (Parker-Hannifin Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2023 : Parker Meggitt (Parker-Hannifin Corporation) a annoncé l'obtention d'un certificat de type supplémentaire (STC) pour iPRESS™, une jauge de pression de pneumatiques sans fil longue portée pour l'aviation. iPRESS est disponible pour différents aéronefs.

- Novembre 2022 : DLA Aviation a émis un appel d'offres pour des jauges de pression à cadran utilisées dans les aéronefs HH-60. La jauge porte le NSN 6685-00-074-2288, est fabriquée en aluminium anodisé avec un élément en cuivre-béryllium. Elle couvre une plage de 0 à 20 psi, graduée par incréments de 5 psi. Elle mesure 4 pouces de diamètre pour une profondeur de 3,6 pouces.

Portée du rapport mondial sur le marché des jauges de pression aérospatiales

Une jauge de pression mesure l'intensité du gaz, du fluide, de l'eau ou de la vapeur dans une machine à entraînement par pression pour s'assurer qu'aucune fuite ou variation de pression ne se produit.

Le marché des jauges de pression aérospatiales est segmenté selon le type de jauge, l'application, le système aéronef, la technologie de capteur de pression et la géographie. Par type de jauge, le marché est segmenté en analogique, numérique et autres. Par application, le marché est classé en aviation et espace. Par système aéronef, le marché est segmenté en système de carburant, système hydraulique, pressurisation de cabine et système de conditionnement d'air (ECS), système de surveillance des moteurs et des groupes auxiliaires de puissance (APU), système de surveillance de la pression des trains d'atterrissage et des pneumatiques, avionique/pitot-statique et systèmes pneumatiques.

Le rapport couvre également les tailles et prévisions du marché des jauges de pression aérospatiales dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Analogique |

| Numérique |

| Autres |

| Aviation | Aviation commerciale |

| Aviation militaire | |

| Aviation générale | |

| Systèmes aériens sans pilote | |

| Espace | Satellite |

| Engin spatial |

| Système de carburant |

| Système hydraulique |

| Pressurisation de cabine et système de conditionnement d'air |

| Système de surveillance des moteurs et des groupes auxiliaires de puissance (APU) |

| Système de surveillance de la pression des trains d'atterrissage et des pneumatiques |

| Avionique/pitot-statique |

| Systèmes pneumatiques |

| Piézorésistif |

| Capacitif |

| Piézoélectrique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de jauge | Analogique | ||

| Numérique | |||

| Autres | |||

| Par application | Aviation | Aviation commerciale | |

| Aviation militaire | |||

| Aviation générale | |||

| Systèmes aériens sans pilote | |||

| Espace | Satellite | ||

| Engin spatial | |||

| Par système aéronef | Système de carburant | ||

| Système hydraulique | |||

| Pressurisation de cabine et système de conditionnement d'air | |||

| Système de surveillance des moteurs et des groupes auxiliaires de puissance (APU) | |||

| Système de surveillance de la pression des trains d'atterrissage et des pneumatiques | |||

| Avionique/pitot-statique | |||

| Systèmes pneumatiques | |||

| Par technologie de capteur de pression | Piézorésistif | ||

| Capacitif | |||

| Piézoélectrique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des jauges de pression aérospatiales ?

La taille du marché des jauges de pression aérospatiales est de 23,03 millions USD en 2026 et devrait atteindre 25,43 millions USD d'ici 2031, croissant à un TCAC de 2,02 %.

Quel type de jauge détient la plus grande part ?

Les instruments analogiques détiennent 55,92 % des revenus de 2025, bien que les unités numériques croissent plus rapidement à un TCAC de 3,12 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 5,59 % jusqu'en 2031 en raison du COMAC C919 et des programmes de défense indiens.

Quelle technologie gagne du terrain sur les capteurs piézorésistifs ?

Les capteurs MEMS capacitifs progressent à un TCAC de 4,4 % en raison de leur meilleure stabilité thermique et de leur consommation d'énergie plus faible.

Comment les modules SGPP sans fil affectent-ils les opérations des compagnies aériennes ?

Les systèmes certifiés de surveillance sans fil de la pression des pneumatiques réduisent le temps d'inspection au sol jusqu'à 20 minutes par rotation et réduisent les événements de maintenance non planifiée.

Quel est le principal obstacle pour les nouveaux entrants sur le marché des capteurs ?

Les coûts de certification élevés, dépassant souvent 800 000 USD par variante, et les délais d'approbation prolongés créent des barrières importantes pour les nouveaux entrants.

Dernière mise à jour de la page le: