Taille et parts du marché de la protection des aéronefs contre la foudre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.89 Milliards de dollars |

| Taille du Marché (2031) | 6.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

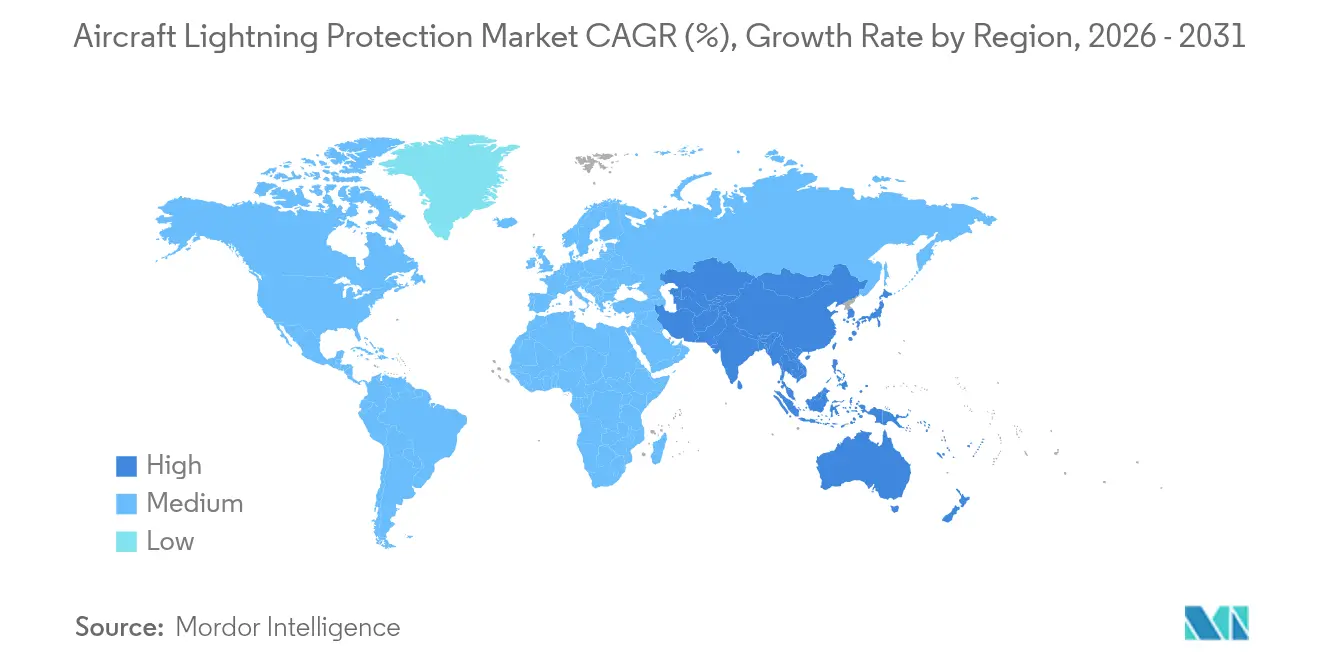

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

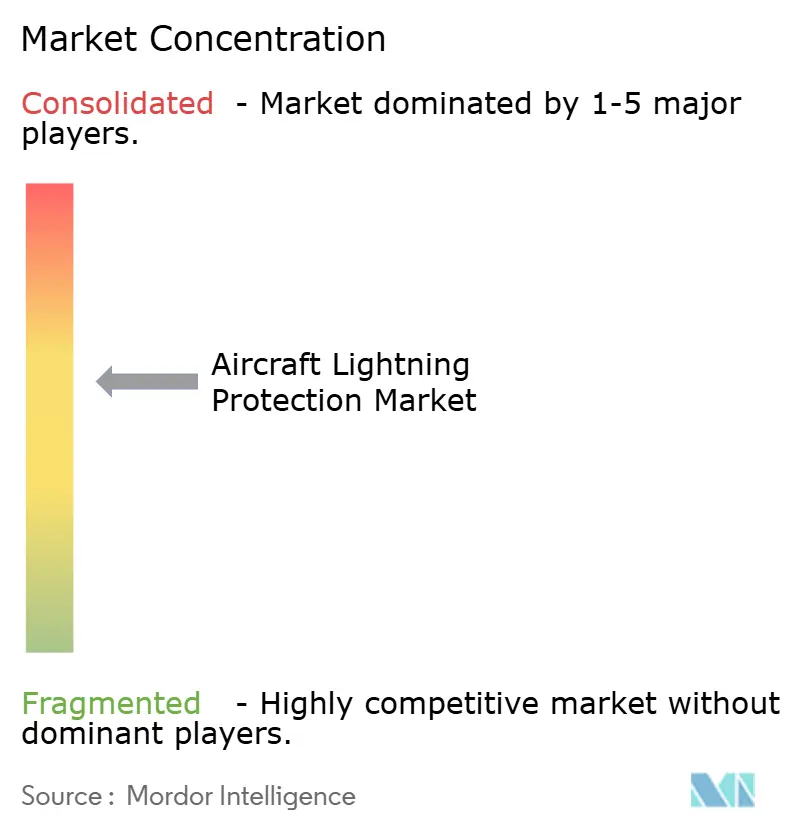

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection des aéronefs contre la foudre par Mordor Intelligence

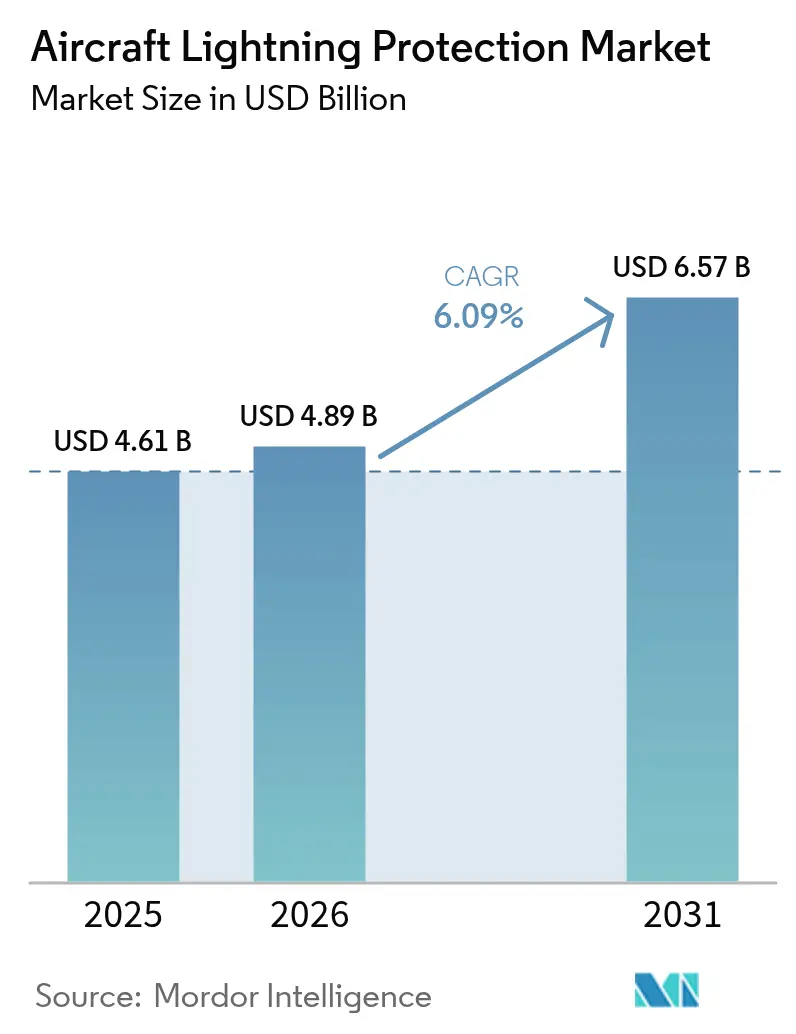

La taille du marché de la protection des aéronefs contre la foudre devrait passer de 4,61 milliards USD en 2025 à 4,89 milliards USD en 2026 et devrait atteindre 6,57 milliards USD d'ici 2031, à un TCAC de 6,09 % sur la période 2026-2031. Cette croissance s'aligne sur deux évolutions structurelles : l'élargissement de l'application des fuselages en fibre de carbone et l'émergence rapide des flottes de taxis aériens électriques. Les cellules en matériaux composites ne disposent pas de la conductivité inhérente des revêtements en aluminium traditionnels ; ainsi, chaque nouvelle livraison accroît la demande de feuilles conductrices, de mailles et de revêtements en nanomatériaux permettant de canaliser en toute sécurité l'énergie des impacts. Le renforcement des règles de certification de la FAA et de l'EASA intensifie cette demande, tandis que les carnets de commandes record d'aéronefs commerciaux poussent les équipementiers à sécuriser un approvisionnement à long terme en matériaux de protection homologués.[1]Source : Franklin Fisher, « Lightning Protection of Aircraft Handbook », Administration fédérale de l'aviation, faa.gov L'essor aéroportuaire de l'Asie-Pacifique, porté par l'objectif de la Chine d'exploiter 270 installations opérationnelles d'ici 2025, accélère la croissance des volumes, même si l'Amérique du Nord demeure le noyau technologique.[2]Source : Département du Commerce des États-Unis, « China - Aviation », Administration du commerce international, trade.gov Sur le plan concurrentiel, les fournisseurs de taille intermédiaire subissent une pression sur les coûts liée aux tests de qualification à six chiffres, ouvrant la voie à des entreprises plus grandes pour consolider leurs capacités par le biais de fusions-acquisitions.

Principaux enseignements du rapport

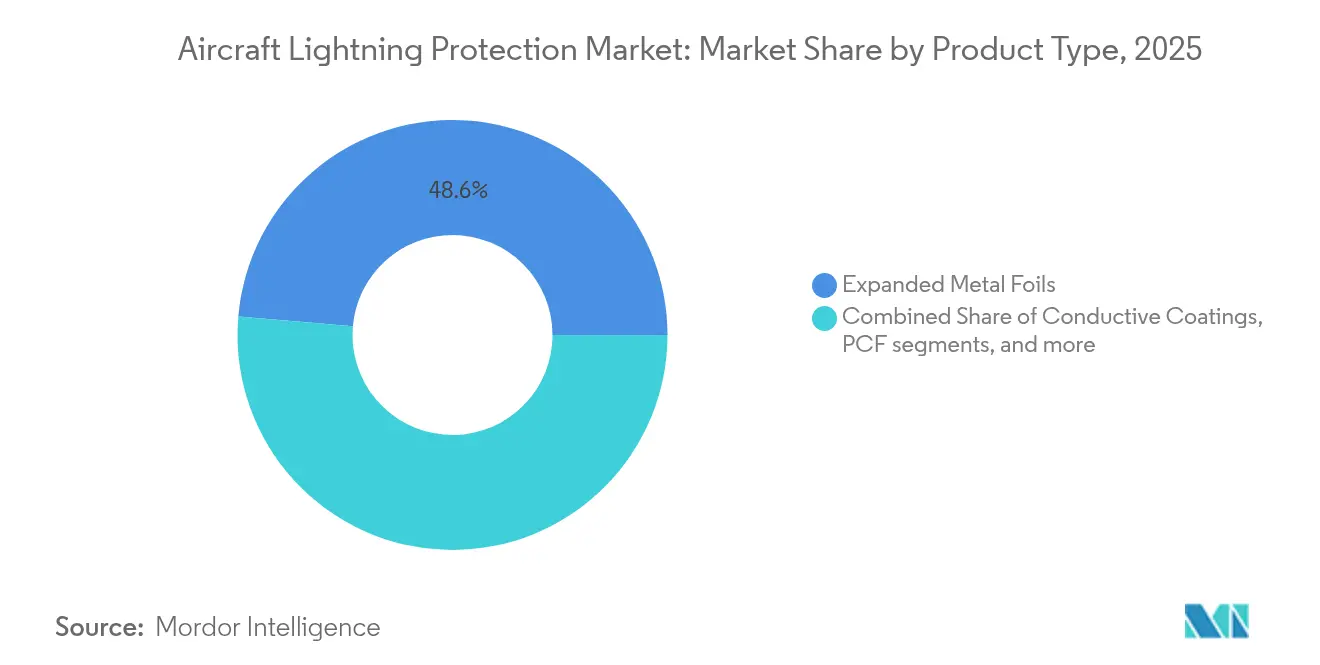

- Par type de produit, les feuilles métalliques expansées ont dominé avec 48,62 % de la part de marché de la protection des aéronefs contre la foudre en 2025, tandis que la fibre de carbone plaquée progresse à un TCAC de 7,33 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à voilure fixe représentaient 58,10 % de la taille du marché de la protection des aéronefs contre la foudre en 2025 ; les eVTOL/mobilité aérienne urbaine devraient se développer à un TCAC de 9,85 % jusqu'en 2031.

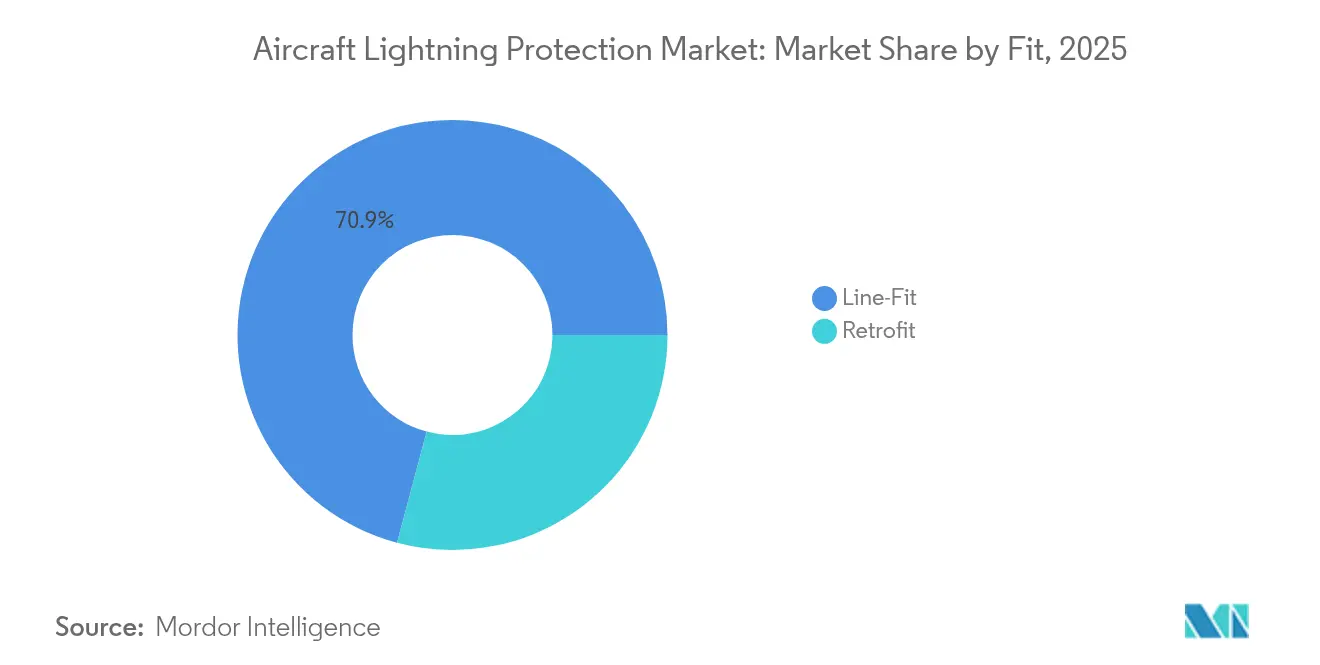

- Par montage, les installations en ligne ont capté 70,85 % de la part de revenus du marché de la protection des aéronefs contre la foudre en 2025 ; la demande de rétrofit est en retrait mais croît de 6,88 % sur la période de prévision.

- Par utilisateur final, les forces navales détenaient 64,55 % de la part de marché de la protection des aéronefs contre la foudre en 2025, tandis que les clients civils/commerciaux représentent la croissance la plus rapide avec un TCAC de 8,64 %.

- Par géographie, l'Amérique du Nord a conservé 38,12 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la protection des aéronefs contre la foudre

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des livraisons de cellules en matériaux composites | +1.8% | Amérique du Nord et Europe, avec extension mondiale | Moyen terme (2 à 4 ans) |

| Augmentation des carnets de commandes d'aéronefs commerciaux | +1.2% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Renforcement des règles de certification foudre de la FAA et de l'EASA | +0.9% | Amérique du Nord et Europe avec répercussions mondiales | Long terme (≥ 4 ans) |

| Développement des programmes de rétrofit pour les flottes vieillissantes | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Détection embarquée de la foudre et maintenance pronostique | +0.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Électrification des flottes eVTOL/taxis aériens urbains | +0.3% | Centres urbains dans le monde entier, portés par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des livraisons de cellules en matériaux composites

Les familles d'aéronefs B787 et A350 s'appuient sur des mailles en cuivre ou en aluminium intégrées pour dissiper les courants d'impact, marquant une rupture de conception radicale par rapport aux sangles de liaison externes. Les opérateurs considèrent de plus en plus la maille intégrée comme un standard, et cette attente se répercute désormais sur les programmes de renouvellement des monocouloirs et les derniers jets régionaux. Des panneaux d'essai de la NASA ont montré que des films non métalliques légers peuvent réduire la profondeur des dommages causés par la foudre de 79 % tout en augmentant la résistance à la compression après impact de 21 %, encourageant les équipementiers à adopter des couches plus minces et plus légères dans les prochains modèles. L'innovation en matière de matériaux amplifie ainsi la demande unitaire, car chaque nouveau panneau composite nécessite des voies conductrices installées en usine. Ce moteur exerce sa plus forte traction jusqu'en 2027, se stabilisant à mesure que la pénétration des composites atteint un plateau.

Augmentation des carnets de commandes d'aéronefs commerciaux

Les carnets de commandes pour les jets monocouloirs restent pleins bien au-delà de 2031. Boeing et Airbus ont publiquement lié les hausses de cadences de production à un approvisionnement fiable en matériaux spéciaux tels que les feuilles métalliques expansées. Le carnet de commandes de PPG en revêtements aérospatiaux, d'une valeur de 290 millions USD au troisième trimestre 2024, illustre la tension sur des chaînes d'approvisionnement fonctionnant déjà avec des délais d'exécution prolongés.[3]Source : John Marshall, « PPG Q3 2024 Earnings Prepared Remarks », PPG Industries, ppg.com Chaque réduction du carnet de commandes libère une vague de demande en montage en ligne pour les kits de protection contre la foudre, tandis que les livraisons différées se traduisent par des opportunités de rétrofit supplémentaires à mesure que les compagnies aériennes prolongent la durée de vie de leurs appareils plus anciens. Les flottes d'Asie-Pacifique représentent un tiers du carnet de commandes mondial, positionnant la région comme le moteur de croissance des volumes jusqu'en 2026.

Renforcement des règles de certification foudre de la FAA et de l'EASA

L'adoption par la FAA de la norme SAE ARP 5577 et les conditions spéciales de l'EASA pour les aéronefs VTOL à forte densité de batteries relèvent les seuils de courant de test et étendent les zones classées comme zones d'effets directs. Les coûts de conformité s'envolent car chaque nouvel empilement de matériaux doit démontrer ses performances à 200 kA et au-delà. Les grands fournisseurs répercutent ces coûts sur des portefeuilles de produits plus larges, tandis que les jeunes entreprises se replient souvent vers des contrats de R&D de niche. À terme, la standardisation renforce les coûts de changement de fournisseur, ce qui signifie que les acteurs certifiés en place bénéficient d'un flux de revenus durable à mesure que les nouvelles familles d'aéronefs progressent du prototype à la production.

Développement des programmes de rétrofit pour les flottes vieillissantes

Les projets militaires de prolongation de durée de vie — tels que les remplacements d'ailes de l'A-10 et les mises à niveau avioniques du F-16 — ajoutent systématiquement des films conducteurs ou des mailles lors des révisions en dépôt pour protéger les nouveaux systèmes de mission numériques. Les opérateurs commerciaux ont reproduit cette pratique sur les A320 des années 1990 afin de minimiser les retards d'exploitation dus à la foudre. Les kits de rétrofit commandent généralement des marges brutes plus élevées en raison de l'ingénierie sur mesure, compensant les volumes plus faibles par rapport au montage en ligne. La demande atteint son pic jusqu'en 2028, à mesure que les compagnies aériennes alignent les fenêtres de rétrofit sur les calendriers de grandes visites.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des tests de qualification | -0.8% | Mondial, particulièrement difficile pour les PME | Moyen terme (2 à 4 ans) |

| Compromis entre pénalité de masse et consommation de carburant | -0.6% | Mondial, aigu sur les marchés sensibles au carburant | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières en aluminium et en cuivre | -0.5% | Mondial, plus visible dans les régions importatrices de matières premières | Court terme (≤ 2 ans) |

| Défi technique de la qualification des revêtements en nanomatériaux | -0.4% | Mondial, avec un impact plus élevé sur les fournisseurs en phase de démarrage | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des tests de qualification

Les laboratoires de simulation de foudre capables d'impulsions à 200 kA facturent des tarifs aérospatiaux dépassant 40 000 USD par tir, et un programme de conformité complet peut nécessiter des dizaines d'impacts sur plusieurs tailles d'éprouvettes. Les jeunes entreprises développant des solutions à base de graphène ou de nanotubes de carbone épuisent souvent leur financement d'amorçage avant d'atteindre les jalons de certification, laissant leur propriété intellectuelle être licenciée par de plus grands acteurs établis. L'obstacle financier limite la diversité technologique globale et ralentit la concurrence par les prix, réduisant la croissance d'environ 0,8 point de pourcentage sur l'horizon considéré.

Compromis entre pénalité de masse et consommation de carburant

La maille en cuivre traditionnelle alourdit la masse à vide en exploitation jusqu'à 90 kg sur un biréacteur à fuselage large, ce qui se traduit par 3 000 USD de carburant annuel par livre ajoutée sur une durée de vie de 20 ans. Les compagnies aériennes font donc pression sur les équipementiers pour qu'ils adoptent des substituts plus légers. Pourtant, les revêtements en aluminium ultra-minces peuvent coûter deux à trois fois plus cher par pied carré que la maille traditionnelle, créant une tension dans les achats qui retarde une adoption plus large. Le risque lié à la masse est le plus aigu pour les aéronefs eVTOL, où chaque kilogramme réduit l'autonomie passagers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les composites stimulent l'innovation au-delà des feuilles traditionnelles

Les feuilles métalliques expansées détenaient encore 48,62 % de la part de marché de la protection des aéronefs contre la foudre en 2025, en raison de leur long historique de service et de l'abondance des données de certification. Néanmoins, la fibre de carbone plaquée devrait capter une part croissante de la taille du marché de la protection des aéronefs contre la foudre, son TCAC de 7,33 % dépassant la croissance des volumes des feuilles traditionnelles. Ce matériau intègre la conductivité dans les plis structuraux, réduisant la masse tout en maintenant les voies d'impact, un avantage validé sur les panneaux de fuselage du 787. Des panneaux de recherche avec des nanotubes de carbone ont enregistré des cicatrices d'impact 54,8 % plus petites, laissant entrevoir des gains futurs à mesure que les plis nano-renforcés passent du laboratoire à la chaîne de production.

Les tissus à fils entrelacés séduisent les grands maîtres d'œuvre de la défense à la recherche d'une survivabilité éprouvée, notamment pour les giravions opérant à basse altitude dans des théâtres à forte densité orageuse. Les revêtements conducteurs comblent des niches de rétrofit où la pose de feuilles est impraticable ; cependant, des études montrent que les revêtements épais peuvent piéger la chaleur de l'arc et agrandir la délamination, limitant leur adoption. Bien qu'en dehors du périmètre de revenus actuel, les films de graphène en phase de développement attirent des capitaux de R&D d'Airbus et de BAE car ils promettent des avancées significatives en termes de masse surfacique sans recourir à des intrants en cuivre coûteux.

Par type d'aéronef : la révolution eVTOL redéfinit les exigences de protection

Les jets à voilure fixe ont généré 58,10 % des revenus de 2025, consolidant leur rôle d'ancre du marché de la protection des aéronefs contre la foudre. Ils représentent également la majorité des connaissances actuelles en matière de certification, de sorte que les fournisseurs de matériaux valident systématiquement les nouvelles solutions sur des structures monocouloirs avant de s'attaquer aux catégories émergentes. En revanche, les cellules eVTOL se développent à un TCAC de 9,85 % et introduisent des nacelles de propulsion distribuée et des batteries haute énergie qui créent de multiples points d'entrée pour les impacts. Les dernières conditions spéciales de l'EASA exigent désormais une protection globale au niveau du système qui traite à la fois l'emballement thermique des batteries et les voies de courant structurales.

La taille du marché de la protection des aéronefs contre la foudre pour les composants eVTOL devrait se multiplier à mesure que les prototypes entrent en production en série à partir de 2026. Les giravions restent une niche stable car leurs moyeux rotatifs attirent naturellement les impacts, exigeant une liaison robuste en bout de rotor et des couches de protection des pales imposées par le 14 CFR 27.610. Le tableau des segments montre que le volume traditionnel en montage en ligne des jets à voilure fixe finance la R&D pour des solutions légères destinées à dominer la flotte de mobilité aérienne urbaine plus tard dans la décennie.

Par montage : la domination du montage en ligne masque la complexité du rétrofit

Les installations en montage en ligne ont capté 70,85 % des revenus de 2025 et resteront le principal vecteur de volume. La maille ou la feuille spécifiée par l'équipementier est co-cuite avec les revêtements composites à l'étape de l'autoclave, garantissant la continuité de la conductivité et éliminant la main-d'œuvre supplémentaire ultérieure. Cette intégration sous-tend un coût de cycle de vie plus faible et soutient un TCAC de 6,88 % jusqu'en 2031. La part de marché de la protection des aéronefs contre la foudre dans le rétrofit reste faible, mais à forte marge.

Les compagnies aériennes qui procèdent à des vérifications de mise à niveau de cabine approuvent des peintures conductrices ou des patchs de feuilles autocollants qui doivent s'intégrer aux schémas de câblage existants, une tâche nécessitant souvent des équipes d'ingénierie sur mesure. Le rétrofit enrichit donc la diversité des revenus mais ajoute un risque de calendrier, notamment lorsque les panneaux sont déjà liés par rivetage à des cadres porteurs.

Par utilisateur final : les dépenses de défense stimulent la domination navale

L'aviation navale représentait 64,55 % de la part de marché de la protection des aéronefs contre la foudre en 2025, en raison de la valeur élevée des systèmes par aéronef et des exigences strictes des normes MIL-STD. Les chasseurs et giravions maritimes évoluent dans des environnements salins plus sévères, de sorte que les mailles résistantes à la corrosion et les produits d'étanchéité multicouches commandent des prix premium. Mitsubishi Heavy Industries a enregistré un chiffre d'affaires aérospatial record de 791,5 milliards JPY (5,45 milliards USD) pour l'exercice 2024, alors que le Japon augmentait ses dépenses de défense, et chaque nouvel aéronef de patrouille intègre des couches de protection avancées.

Les flottes civiles/commerciales, bien que plus modestes aujourd'hui, croissent à un TCAC de 8,64 % à mesure que les compagnies aériennes remplacent leurs monocouloirs vieillissants et que les opérateurs eVTOL se préparent à la certification. Le secteur de la protection des aéronefs contre la foudre s'appuie de plus en plus sur la R&D financée par la défense pour faire mûrir les films de graphène ou de nanotubes de carbone avant leur déploiement commercial.

Analyse géographique

L'Amérique du Nord a conservé 38,12 % des revenus de 2025, car la région accueille l'essentiel de l'assemblage mondial de cellules en matériaux composites, des laboratoires de certification haute énergie et des fournisseurs de premier rang. La collaboration avec la FAA facilite les cycles de qualification, permettant aux fournisseurs de réduire leur délai de mise sur le marché. Les fournisseurs de niche du Canada alimentent les feuilles d'infusion de résine, tandis que les maquiladoras mexicaines usinent les équipements de liaison pour les zones de cabine. La cohésion de l'écosystème soutient des prix premium, bien que les pénuries de main-d'œuvre risquent de provoquer des retards de calendrier. L'Asie-Pacifique affiche le TCAC le plus rapide à 7,62 %, soutenu par l'intention de la Chine d'exploiter 270 aéroports d'ici 2025, chacun générant de nouvelles commandes de monocouloirs. Les usines de composites nationales montent rapidement en puissance ; cependant, les garanties de propriété intellectuelle restent une préoccupation occidentale, ralentissant le transfert des dernières mailles renforcées aux nanotubes de carbone. La hausse du carnet de commandes du Japon à 7,07 billions JPY pour l'exercice 2024 s'accompagne de spécifications strictes du ministère de la Défense, stimulant la demande locale de feuilles haute intensité et de produits d'étanchéité résistants à la corrosion. La ligne Tata-Airbus de l'Inde à Vadodara pose les premières bases d'une chaîne d'approvisionnement indigène en protection contre la foudre, mais nécessite deux décennies pour atteindre les volumes occidentaux. L'Europe reste à l'avant-garde technologique. L'autorité de certification EASA favorise l'adoption précoce des évolutions réglementaires, et les laboratoires financés par Horizon font des percées sur les revêtements en aluminium ultra-minces qui réduisent la masse des mailles de 58 %. Le Moyen-Orient tire parti des renouvellements de flottes des compagnies du Golfe, stimulant la demande de rétrofit. L'Amérique du Sud et l'Afrique restent des marchés naissants, mais les exportations de jets régionaux du Brésil créent des besoins futurs pour des lignes locales de conversion de feuilles.

Paysage concurrentiel

La structure du marché est modérément concentrée. PPG a bénéficié d'un fort vent porteur en revêtements aérospatiaux, avec des carnets de commandes au troisième trimestre 2024 d'une valeur de 290 millions USD, offrant une visibilité claire sur les revenus. L'acquisition par Amphenol de Carlisle Interconnect Technologies pour 900 millions USD étend le positionnement de l'entreprise sur les interconnexions en environnement sévère vers les sangles de liaison contre la foudre, complétant une offre verticalement intégrée. Mitsubishi Heavy Industries accélère grâce aux contrats de défense, canalisant les fonds de recherche vers des mailles hybrides cuivre-aluminium plus légères pour les aéronefs de patrouille maritime.

Des fronts d'innovation émergent de maisons spécialisées de plus petite taille. Les préimprégnés améliorés au graphène de Haydale, financés dans le cadre du programme britannique NATEP, promettent des performances équivalentes aux impacts à la moitié de la masse surfacique. Les expériences de l'ORNL sur des pales d'éoliennes de 6,5 pieds corroborent les avantages intersectoriels, validant le comportement des matériaux sous des impulsions de 150 kA pertinentes pour les winglets eVTOL. Les barrières à la certification restent le principal avantage concurrentiel ; la collaboration avec les équipementiers de premier rang est essentielle pour que les concepts de laboratoire atteignent la production. La consolidation devrait se poursuivre à mesure que les acteurs établis achètent des technologies naissantes plutôt que de les développer en interne.

Leaders du secteur de la protection des aéronefs contre la foudre

PPG Industries, Inc.

Astroseal Products Manufacturing Corp.

Dayton-Granger, Inc.

Henkel Corporation

Amphenol Aerospace (Amphenol Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : NTT Corporation a démontré un système de déclenchement de foudre par drone homologué à 150 kA, ouvrant des cas d'usage pour la protection des aéronefs au sol.

- Décembre 2024 : Oak Ridge National Laboratory a validé de nouveaux inserts conducteurs dans un bout de pale de 6,5 pieds, indiquant un potentiel de transfert vers les structures d'aéronefs en matériaux composites.

- Mai 2023 : Satair, filiale d'Airbus Services, a signé un accord de distribution pluriannuel avec Dayton-Granger, Inc., un fabricant aérospatial de premier plan reconnu pour ses antennes, déchargeurs statiques et équipements de protection contre la foudre. Cet accord ouvre la voie à la distribution mondiale de l'antenne lame ELT-DT de Dayton-Granger. Ce produit innovant offre des capacités anti-désactivation, de protection contre la foudre et de localisation par système mondial de navigation par satellite (GNSS).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la protection contre la foudre pour les aéronefs comme la valeur générée par les matériaux, sous-systèmes et solutions intégrées qui conduisent, dissipent ou avertissent contre l'énergie de frappe sur les cellules à voilure fixe, à voilure tournante et sans pilote, y compris les feuilles métalliques expansées, les revêtements conducteurs, les déchargeurs statiques, les bandes dérivantes et les suppresseurs de surtension transitoire installés dans le cadre de programmes d'équipement en ligne ou de retrofit.

Exclusion du périmètre : Les détecteurs de foudre portables utilisés par le personnel au sol, les équipements de sécurité contre la foudre installés en aéroport et les suppresseurs de surtension génériques destinés aux véhicules non aérospatiaux sont exclus de cette analyse.

Aperçu de la segmentation

- Par type de produit

- Feuilles métalliques expansées

- Tissus à fils entrelacés

- Revêtements conducteurs

- Fibre de carbone plaquée

- Autres

- Par type d'aéronef

- Aéronefs à voilure fixe

- Monocouloirs

- Gros-porteurs

- Jets régionaux et d'affaires

- Giravions

- Hélicoptères civils

- Hélicoptères militaires

- Véhicules aériens sans pilote (UAV)

- Véhicules eVTOL/mobilité aérienne urbaine

- Aéronefs à voilure fixe

- Par montage

- Montage en ligne

- Rétrofit

- Par utilisateur final

- Civil/Commercial

- Militaire

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques avec des ingénieurs de certification, des responsables MRO, des fournisseurs de matériaux composites et des intégrateurs avioniques en Amérique du Nord, en Europe et en Asie nous ont permis de vérifier les fourchettes de coûts, la fréquence des retrofits et les nuances réglementaires régionales, nous permettant ainsi de tester les conclusions documentaires avant de finaliser le modèle.

Recherche documentaire

Nous avons commencé par extraire les livraisons annuelles d'aéronefs, la composition de la flotte active et les taux d'incidents de foudre à partir des rapports de difficultés de service de la FAA, des orientations de l'EASA en matière de foudre, des registres de l'ICAO et des statistiques de l'IATA. Notre équipe a ensuite analysé les 10-K, les présentations aux investisseurs et les communiqués de presse pour cartographier les coûts de nomenclature et les cycles de remplacement. Les analyses de brevets issues de Questel, combinées aux données douanières sur les importations de mailles en cuivre et en aluminium, ont révélé des tendances en matière de matériaux, tandis que les flux d'actualités Dow Jones Factiva et les journaux de construction IMTMA ont apporté un contexte supplémentaire.

Aucune source unique ne couvrant chaque niche, les analystes de Mordor élargissent le champ à des bases de données ouvertes supplémentaires et à des livres blancs d'associations ; les sources citées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante. Les volumes de production annuelle et les effectifs de la flotte active sont multipliés par les taux de pénétration de la protection et les dépenses moyennes par système, puis recoupés avec les revenus d'échantillons de fournisseurs et les examens de factures MRO. Les principaux facteurs intégrés dans notre régression multivariée et notre lissage exponentiel comprennent la part des composites par nouvelle cellule, les calendriers de lancement des eVTOL, l'âge de la flotte, la durée du cycle de retrofit, les prix du cuivre et les statistiques de foudre de la FAA. Les lacunes dans les données ascendantes sont comblées par des fourchettes obtenues lors d'entretiens approfondis.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de deux examens analytiques qui signalent les anomalies par rapport aux données historiques de sinistres et aux signaux du commerce des métaux. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque les prévisions de livraison ou les coûts des intrants évoluent de manière significative. Avant la publication, une nouvelle vérification analytique garantit que les clients reçoivent la vision la plus récente.

Pourquoi la base de référence de Mordor sur la protection contre la foudre des aéronefs est fiable

Les estimations publiées divergent souvent parce que les entreprises varient le périmètre des composants, traitent les revenus de retrofit de manière inégale ou figent les taux de change à des niveaux antérieurs.

En actualisant notre segmentation annuellement, en rebasant sur les moyennes de change actuelles et en associant les conclusions documentaires aux perspectives terrain, Mordor Intelligence réduit ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,61 Md USD (2025) | Mordor Intelligence | - |

| 3,10 Md USD (2024) | Global Consultancy A | Revêtements conducteurs omis ; entretiens limités |

| 4,43 Md USD (2024) | Industry Journal B | Revenus de retrofit absents ; perspectives de flotte obsolètes |

| 5,14 Md USD (2024) | Regional Consultancy C | Escalade élevée du ASP ; devise non rebasée |

La comparaison montre que nos choix de périmètre rigoureux et nos données vérifiées offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la protection des aéronefs contre la foudre ?

Le marché de la protection des aéronefs contre la foudre s'élève à 4,89 milliards USD en 2026 et devrait atteindre 6,57 milliards USD d'ici 2031, reflétant un TCAC stable de 6,09 %.

Quelle région connaît la croissance la plus rapide sur ce marché ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 7,62 % grâce aux importants carnets de commandes d'aéronefs et aux programmes de construction aéroportuaire.

Pourquoi les cellules en matériaux composites accroissent-elles la demande de protection contre la foudre ?

Les structures en fibre de carbone ne disposent pas de la conductivité inhérente de l'aluminium, elles nécessitent donc des feuilles ou des mailles intégrées pour dissiper en toute sécurité l'énergie des impacts.

Comment les coûts de certification impactent-ils l'adoption de nouveaux matériaux ?

Les tests en laboratoire à haute intensité peuvent coûter des centaines de milliers de dollars, limitant la capacité des petites entreprises à commercialiser des innovations telles que les mailles en graphène.

Quel type de produit prend de l'élan ?

La fibre de carbone plaquée est le produit à la croissance la plus rapide, enregistrant un TCAC de 7,33 % car elle intègre la résistance structurale et la conductivité tout en réduisant la masse.

Comment les aéronefs eVTOL influenceront-ils la demande future ?

Les véhicules eVTOL introduisent de multiples nacelles de propulsion électrique et des batteries, stimulant la demande de systèmes de protection globaux et légers et renforçant la croissance à long terme du marché.

Dernière mise à jour de la page le: