Taille et part du marché des systèmes de protection contre l'incendie des aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

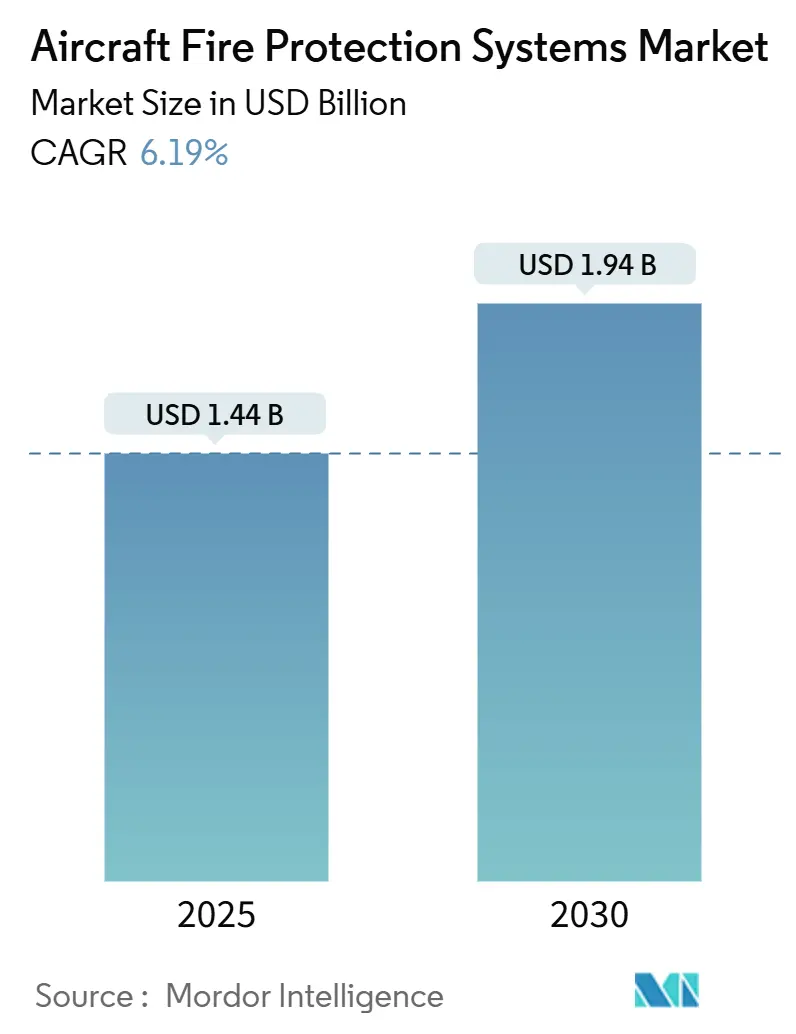

| Taille du Marché (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2030) | 1.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

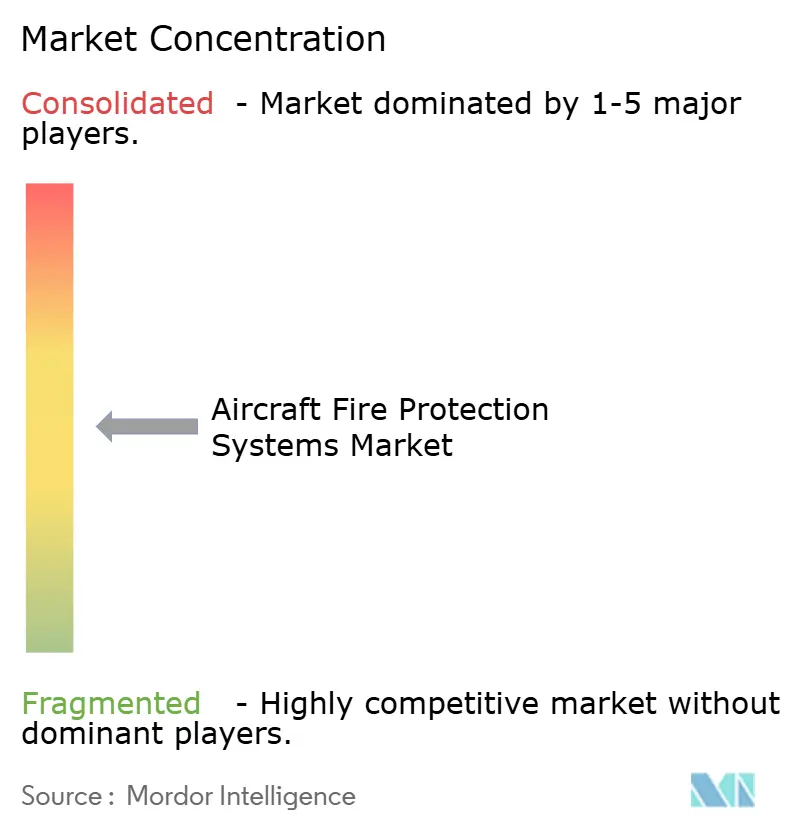

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de protection contre l'incendie des aéronefs par Mordor Intelligence

La taille du marché des systèmes de protection contre l'incendie des aéronefs est estimée à 1,44 milliard USD en 2025. Elle devrait atteindre 1,94 milliard USD d'ici 2030, à un TCAC de 6,19 % durant la période de prévision. Cette croissance reflète le renforcement des réglementations de l'OACI et de la FAA, l'augmentation de la production d'aéronefs commerciaux et la transition sectorielle vers des agents de suppression sans halon. Les opérateurs de fret accélèrent les mises à niveau pour atténuer l'emballement thermique des batteries au lithium, tandis que les équipementiers intègrent des réseaux de détection légers dans les composites de nouvelle génération. Les fournisseurs proposant des capteurs de surveillance prédictive de l'état de santé, des cylindres miniaturisés et des agents respectueux de l'environnement sont les mieux positionnés pour saisir cette opportunité en expansion. L'intensité concurrentielle se concentre sur l'optimisation du poids, la certification des agents et les diagnostics numériques, les opérateurs de flotte exigeant une sécurité accrue avec des coûts de cycle de vie réduits.

Principaux enseignements du rapport

- Par type de produit, les systèmes de détection d'incendie ont dominé avec 41,35 % de la part du marché des systèmes de protection contre l'incendie des aéronefs en 2024. Les systèmes de suppression d'incendie devraient se développer à un TCAC de 8,35 % jusqu'en 2030.

- Par type d'aéronef, les aéronefs commerciaux ont représenté une part de 68,56 % de la taille du marché des systèmes de protection contre l'incendie des aéronefs en 2024. Les plateformes de mobilité aérienne urbaine (MAU) progressent à un TCAC de 7,23 % d'ici 2030.

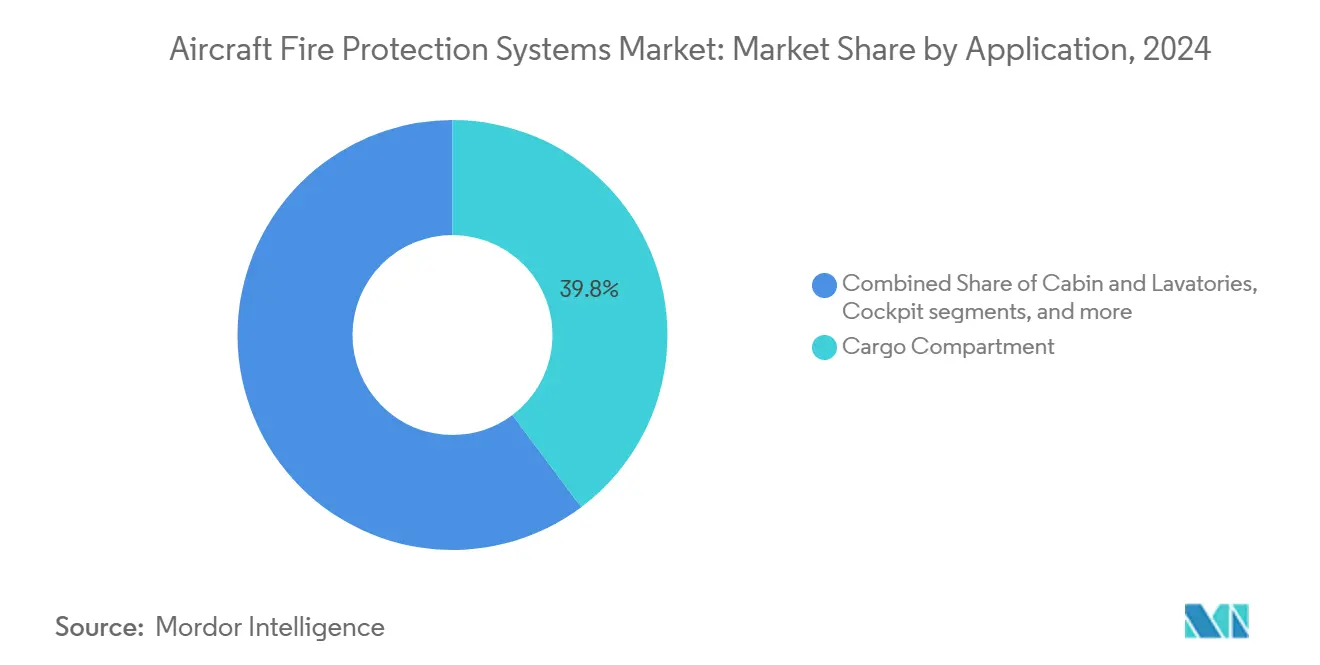

- Par application, les soutes à bagages ont représenté une part de 39,78 % de la taille du marché des systèmes de protection contre l'incendie des aéronefs en 2024. Les installations dans les puits de train d'atterrissage et les trains d'atterrissage devraient croître à un TCAC de 6,15 % jusqu'en 2030.

- Par utilisateur final, l'équipement d'origine en ligne a détenu 61,45 % de la part du marché des systèmes de protection contre l'incendie des aéronefs en 2024. Les activités de retrofit et de MRO sur le marché secondaire enregistrent un TCAC de 7,56 % jusqu'en 2030.

- L'Amérique du Nord a conservé la plus grande part régionale, à 39,57 %, en 2024, tandis que l'Asie-Pacifique progresse à un TCAC de 8,12 %.

Tendances et perspectives du marché mondial des systèmes de protection contre l'incendie des aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nécessité de se conformer aux réglementations strictes de l'OACI et de la FAA en matière de sécurité incendie | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Augmentation des cadences de production pour les aéronefs commerciaux économes en carburant de nouvelle génération | +1.8% | Régions mondiales principales | Moyen terme (2-4 ans) |

| Fréquence accrue des événements d'emballement thermique des batteries au lithium dans les soutes | +0.9% | Routes à fort trafic de fret | Court terme (≤ 2 ans) |

| Transition vers des agents de suppression sans halon et respectueux de l'environnement (ex. : HFO-1233zd) | +0.7% | Portée européenne | Moyen terme (2-4 ans) |

| Adoption de capteurs de surveillance prédictive de l'état de santé pour la détection précoce d'incendie dans les fuselages en composites | +0.6% | Marchés avancés | Long terme (≥ 4 ans) |

| Croissance des plateformes de mobilité aérienne urbaine (MAU) nécessitant une protection contre l'incendie légère | +0.3% | Pôles urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nécessité de se conformer aux réglementations strictes de l'OACI et de la FAA en matière de sécurité incendie

Les régulateurs mondiaux ont renforcé les mandats de sécurité incendie à la suite de plusieurs événements liés au fret. L'Annexe 6 de l'OACI exige désormais une détection améliorée des batteries au lithium, tandis que la circulaire consultative FAA 25.851-1 réduit le temps de réponse de suppression autorisé à 60 secondes.[1]Organisation de l'aviation civile internationale, « Normes et pratiques recommandées – Annexe 6 », icao.int Transports Canada a suivi ces mesures en étendant les règles aux aéronefs régionaux. La certification basée sur les performances encourage les fournisseurs à introduire des réseaux multi-capteurs et des analyses prédictives permettant de détecter précocement les anomalies thermiques. La demande est la plus forte chez les opérateurs de fret qui traitent des expéditions de batteries denses et doivent respecter les nouvelles normes sans augmenter les temps d'immobilisation.

Augmentation des cadences de production pour les aéronefs commerciaux économes en carburant de nouvelle génération

La montée en cadence de production du B737 MAX de Boeing et le fuselage en composite du Dreamliner ont stimulé les commandes de solutions intégrées de protection contre l'incendie.[2]Boeing Company, « Mises à jour de la production et des livraisons du 737 MAX », boeing.com Les lignes d'assemblage de l'Airbus A350 et de l'A320neo suivent des trajectoires similaires, et chaque cellule repose sur la suppression HFO-1233zd pour remplacer les bouteilles d'halon. Des moteurs à plus haute température augmentent également les exigences en matière de détection dans les nacelles moteurs, favorisant la détection par fibre optique et le câblage résistant à la chaleur. Les équipementiers recherchent des cylindres à masse réduite et des nœuds de capteurs distribués qui s'intègrent parfaitement dans des architectures à espace contraint.

Fréquence accrue des événements d'emballement thermique des batteries au lithium dans les soutes

Les données de la FAA montrent que les incidents liés aux batteries au lithium ont augmenté de 340 % depuis 2019, avec des températures dépassant 1 000 °C et des gaz toxiques libérés.[3]Administration fédérale de l'aviation, « Rapports d'incidents liés aux batteries au lithium et recommandations de sécurité », faa.gov Les opérateurs spécifient des détecteurs infrarouges multispectraux capables de reconnaître les signatures d'emballement avant l'apparition des flammes. Les systèmes hybrides azote-eau et aérosol capables de cycles de refroidissement prolongés sont de plus en plus sélectionnés, car les alternatives à l'halon perdent leur efficacité contre les cellules au lithium. En conséquence, la plupart des avions cargo gros-porteurs sur les routes transpacifiques intègrent une suppression doublement redondante pour les soutes de classe C.

Transition vers des agents de suppression sans halon et respectueux de l'environnement

Le règlement européen sur les gaz fluorés élimine progressivement les substances à fort potentiel de réchauffement climatique d'ici 2030, favorisant l'adoption du HFO-1233zd et du Novec 1230.[4]Commission européenne, « Règlement sur les gaz à effet de serre fluorés », ec.europa.eu Bien que le Novec soit proposé à un prix premium, son évaporation rapide convient aux zones moteurs chaudes. Les processus de certification sont longs et nécessitent la preuve que les nouveaux agents égalent les performances de l'halon à différentes altitudes et pressions de cabine. Les entreprises investissent dans des collecteurs à pression régulée qui distribuent des volumes d'agents plus faibles tout en maintenant la concentration d'extinction, réduisant la masse des bouteilles jusqu'à 30 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénalités de poids et d'espace freinant l'adoption dans les jets régionaux | −0.8% | Mondial, affectant particulièrement les transporteurs régionaux dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pour les capteurs avancés et les cylindres | −0.5% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Retards de certification dus à l'évolution des réglementations environnementales sur les gaz fluorés | −0.4% | Mondial, avec la plus forte influence en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de retrofit limitée en raison des pressions sur les flux de trésorerie des compagnies aériennes après la pandémie | −0.3% | Mondial, le plus aigu chez les transporteurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénalités de poids et d'espace freinant l'adoption dans les jets régionaux

Les systèmes avancés ajoutent 15 à 25 kg par installation, une charge notable pour les Embraer E-Jets et les variantes CRJ qui opèrent avec des enveloppes de charge utile serrées. Les soutes des types régionaux laissent peu de place pour les cylindres de suppression, et les compagnies aériennes privilégient les améliorations génératrices de revenus aux équipements de sécurité si les réductions de poids diminuent la capacité en sièges ou en fret. Les variantes à fuselage composite introduisent davantage de points de surveillance, accentuant encore la pression sur l'espace en cabine.

Volatilité des prix des matières premières pour les capteurs avancés et les cylindres

Les coûts du trioxyde d'antimoine ont augmenté de 180 % en 2024, faisant grimper les additifs ignifuges. Le titane et les aciers spéciaux pour les bouteilles haute pression ont suivi des hausses similaires. Les pénuries de semi-conducteurs ont allongé les délais de livraison pour les réseaux infrarouges, et les cœurs en fibre optique ont atteint des prix premium. Les fournisseurs de taille intermédiaire peinent à absorber ces fluctuations, tandis que les avionneurs hésitent à s'engager dans des contrats pluriannuels de composants, retardant certains projets de retrofit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de détection dominent malgré la croissance de la suppression

Les systèmes de détection d'incendie ont détenu une part de 41,35 % en 2024, constituant la plus grande part du marché des systèmes de protection contre l'incendie des aéronefs. Les détecteurs de fumée optiques, les scanners infrarouges et les nœuds multi-capteurs forment l'épine dorsale de chaque plateforme commerciale et militaire. La demande reste stable car les régulateurs imposent la redondance dans les cabines, les soutes et les nacelles moteurs. La taille du marché des systèmes de protection contre l'incendie des aéronefs attribuée aux systèmes de suppression est en hausse, les opérateurs insistant sur le confinement actif. Les cylindres avec agents HFO-1233zd, les pulvérisateurs hybrides azote-eau et les cartouches micro-aérosol soutiennent le TCAC prévu de 8,35 %. Les fournisseurs combinent des algorithmes prédictifs et la fusion de capteurs, aboutissant à des unités de contrôle intégrées qui s'autodiagnostiquent et planifient la maintenance. Des avancées telles que les modules d'alerte cabine sans fil et les avertissements vocaux soutiennent la conscience situationnelle de l'équipage, réduisant le temps d'évacuation.

La frontière d'innovation à court terme implique l'intégration de réseaux de Bragg sur fibre dans les composites, permettant une détection simultanée de l'état structurel et de l'incendie. Les algorithmes pilotés par l'IA identifient les schémas thermiques et déclenchent des alertes précoces, prévenant ainsi les événements d'ignition complète. L'intégration avec l'avionique permet la transmission directe des données d'anomalie aux centres d'opérations des compagnies aériennes, améliorant la prise de décision sur la déviation ou la poursuite du vol. La connectivité IoT donne aux équipes de MRO accès à des tableaux de bord de santé en temps réel, favorisant le remplacement planifié plutôt que les interventions réactives et réduisant les coûts non programmés.

Par type d'aéronef : la domination commerciale rencontre l'innovation eVTOL

Les cellules commerciales ont représenté une part de 68,56 % en 2024, tirant leur force des carnets de commandes d'Airbus et de Boeing. Ces flottes nécessitent des solutions de détection et de suppression évolutives couvrant les variantes monocouloir, gros-porteur et cargo. Bien que plus faibles en volume, les plateformes militaires exigent des systèmes robustifiés résistants aux vibrations, aux chocs et à la guerre électronique. Les opérateurs d'aviation générale et de giravions recherchent des kits optimisés en masse qui s'intègrent dans des baies limitées sans re-engineering structurel.

Les véhicules de mobilité aérienne urbaine représentent la tranche à la croissance la plus rapide à un TCAC de 7,23 %. Les organismes de certification élaborent de nouvelles directives pour traiter les batteries à haute énergie et la propulsion électrique distribuée, introduisant de multiples sources d'ignition. Les fournisseurs développent des lignes de suppression à base de cartouches intégrées dans les boîtiers de batteries qui libèrent des agents inertes lorsque les températures des cellules augmentent. Des capteurs optiques miniaturisés se montent directement au-dessus des nacelles moteurs, détectant les arcs électriques ou la surchauffe. La taille du marché des systèmes de protection contre l'incendie des aéronefs pour les eVTOL reste modeste aujourd'hui. Pourtant, le volume augmente fortement à mesure que les drones cargo sans pilote et les taxis aériens entrent en service commercial plus tard dans la décennie.

Par application : les préoccupations liées au fret stimulent l'innovation dans les puits de train d'atterrissage

Les soutes à marchandises ont représenté 39,78 % du chiffre d'affaires en 2024. La montée en puissance du fret de batteries au lithium oblige les opérateurs à installer des détecteurs d'alerte précoce utilisant la technologie IR multispectrale et l'échantillonnage de gaz. Les systèmes de suppression hybrides capables de cycles de refroidissement de longue durée prévalent car les cellules au lithium peuvent se réenflammer après une extinction initiale. Les zones moteurs et APU maintiennent une demande stable, amplifiée par des températures de cœur plus élevées dans les turboréacteurs à fort taux de dilution.

Autrefois périphériques, les puits de train d'atterrissage et les baies de train d'atterrissage constituent désormais la niche à la croissance la plus rapide à un TCAC de 6,15 %. Les portes de train en composite et les conduites hydrauliques élèvent le risque d'incendie, et les opérateurs installent des bandes de peinture thermochromique ainsi que des détecteurs de température ponctuelle qui alimentent les alertes du poste de pilotage. Les indicateurs visuels aident les équipes au sol à repérer les points chauds lors des rotations, réduisant la probabilité d'incidents. Les réservoirs de carburant et les structures d'ailes utilisent des boucles en fibre optique distribuées, permettant des informations en temps réel sur les signatures thermiques lors des impacts de foudre et des cycles de ravitaillement.

Par utilisateur final : l'intégration OEM précède la croissance du marché secondaire

L'équipement d'origine en ligne a capturé une part de 61,45 % en 2024, car les solutions intégrées sont livrées avec les nouvelles cellules B737 MAX, A320neo et E-Jet. Les avionneurs préfèrent les packages à fournisseur unique couvrant les fonctions de détection, de suppression et d'alerte, simplifiant la certification et la logistique. L'intégration numérique améliore le flux de données vers les ordinateurs de maintenance embarqués, permettant une maintenance basée sur l'état dès l'entrée en service.

Les services de retrofit et de MRO croissent à un TCAC de 7,56 %. Les compagnies aériennes sont soumises à des pressions réglementaires pour mettre à niveau les anciennes installations de fret afin de se conformer aux exigences relatives aux batteries au lithium. Les unités modulaires remplaçables en ligne facilitent les installations en hangar de nuit, atténuant les temps d'immobilisation. Les directives de la FAA sur les soutes de classe E ont déclenché des commandes rétroactives pour des conteneurs à température contrôlée et des kits de suppression à double agent. Dans l'aviation d'affaires, les propriétaires investissent dans des nœuds de détection sans fil pour répondre aux exigences strictes des assurances et protéger les intérieurs de valeur.

Analyse géographique

L'Amérique du Nord a conservé une part de 39,57 % en 2024, bénéficiant de la production de Boeing et d'un environnement réglementaire strict de la FAA. Collins Aerospace et Safran maintiennent d'importants centres de fabrication et de MRO aux États-Unis, assurant la continuité de l'approvisionnement. Les commandes d'équipement d'origine de Bombardier au Canada et l'écosystème de pièces de niveau 2 au Mexique soutiennent davantage la base régionale. Des programmes tels que les mises à niveau des ravitailleurs de Lockheed Martin intègrent également des retrofits de protection contre l'incendie de nouvelle génération.

L'Asie-Pacifique progresse à un TCAC de 8,12 % à mesure que la production du COMAC C919 et de l'ARJ21 augmente, créant une demande intérieure pour des systèmes localisés. La politique indienne « Fabriquer en Inde » dans l'aérospatiale attire les fournisseurs de premier rang pour établir des lignes de forgeage de cylindres et d'électronique de capteurs. Les spécialistes japonais des capteurs alimentent des réseaux infrarouges avancés dans les chaînes d'approvisionnement régionales. Les compagnies aériennes en Chine et en Asie du Sud-Est développent les routes de fret, intensifiant les commandes de retrofit pour la conformité aux batteries au lithium.

L'Europe équilibre le tableau avec une surveillance stricte de l'AESA et un leadership environnemental. L'élimination progressive des gaz F accélère l'adoption du HFO-1233zd, et Airbus mobilise des fonds de recherche de l'UE pour réduire la masse des bouteilles de suppression. L'acquisition de Preligens par Safran renforce la détection basée sur l'IA, positionnant fermement l'entreprise auprès des transporteurs européens.

Le Moyen-Orient commande de nouveaux gros-porteurs pour le renouvellement de la flotte, équipant généralement des systèmes complets en ligne chez les équipementiers. L'Afrique et l'Amérique du Sud adoptent les mises à niveau plus progressivement, contraintes par les budgets mais incitées par les mandats de sécurité du fret.

Paysage concurrentiel

Paysage concurrentiel

La concentration du marché est modérée. Collins Aerospace, Meggitt et Safran contrôlent plus de 45 % du chiffre d'affaires de 2024. Collins propose des portefeuilles larges regroupant détecteurs, bouteilles et annonceurs de poste de pilotage, tirant parti de son échelle dans les programmes civils et de défense. Meggitt est pionnier dans les zones moteurs à haute température avec des boucles à isolation céramique tolérantes à 1 200 °C. Safran investit dans des algorithmes d'IA après l'acquisition de Preligens, permettant des analyses prédictives superposées aux données des capteurs.

Les mouvements stratégiques incluent l'intégration verticale. RTX a internalisé l'usinage des bouteilles pour sécuriser l'approvisionnement en titane, tandis que Meggitt a établi une usine de cœurs en fibre optique pour limiter le risque lié aux semi-conducteurs. Les partenariats avec des développeurs d'eVTOL tels que JetZero donnent aux acteurs établis une position précoce sur les plateformes émergentes. Les dépôts de brevets mettent l'accent sur la détection distribuée et l'optimisation de la dispersion des agents. Les startups se concentrent sur les micro-capsules de suppression pour les batteries, une lacune pour les fournisseurs historiques.

La pression sur les prix découle de la volatilité des matières premières. Les grandes entreprises couvrent leur exposition aux métaux, tandis que les acteurs plus petits cèdent des parts de marché lors des fluctuations de coûts. Les délais d'approbation des agents respectueux de l'environnement créent des barrières ; seuls les fournisseurs disposant de laboratoires de certification étendus peuvent itérer rapidement. Les offres de services se développent à mesure que les compagnies aériennes exigent des tableaux de bord de maintenance prédictive fournis via des liens cloud sécurisés, générant des revenus logiciels en complément du matériel.

Leaders du secteur des systèmes de protection contre l'incendie des aéronefs

Siemens AG

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Meggitt Ltd. (Parker-Hannifin Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Le secrétaire américain à l'Agriculture a officiellement signé un nouveau contrat de cinq ans avec Perimeter Solutions pour fournir des retardants d'incendie produits localement. Cet accord soutient les initiatives de suppression aérienne des incendies de forêt du Service forestier américain et du Département de l'Intérieur.

- Mars 2023 : H3R Aviation a annoncé la disponibilité d'extincteurs et de solutions de montage conçus pour les aéronefs à voilure fixe et à voilure tournante de différents types et tailles. Leurs extincteurs Halotron BrX récemment lancés utilisent des agents alternatifs à l'halon conformes aux normes industrielles.

Portée du rapport sur le marché mondial des systèmes de protection contre l'incendie des aéronefs

Un système de protection contre l'incendie est installé à bord d'un aéronef pour éteindre ou contrôler la propagation du feu et minimiser l'étendue des dommages causés aux systèmes critiques, ce qui pourrait entraîner une défaillance catastrophique.

Le marché des systèmes de protection contre l'incendie des aéronefs est segmenté en fonction du type, du type d'aéronef, de l'application et de la géographie. Par type, le marché est segmenté en systèmes de détection d'incendie, systèmes d'alarme et d'avertissement, et systèmes de suppression d'incendie. Par type d'aéronef, le marché est divisé en aéronefs commerciaux, aéronefs militaires et aéronefs d'aviation générale. Par application, le marché est classé en cabine et toilettes, poste de pilotage, soute à marchandises, et moteur et APU. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de protection contre l'incendie des aéronefs dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Systèmes de détection d'incendie | Détecteurs de fumée |

| Détecteurs optiques/infrarouges | |

| Détecteurs thermiques | |

| Détecteurs multi-capteurs | |

| Systèmes d'alarme et d'avertissement | Dispositifs d'avertissement sonore (avertisseurs, klaxons) |

| Panneaux d'indicateurs visuels (annonceurs à LED/lumineux) | |

| Panneaux d'annonceurs d'alerte/avertissement principal | |

| Systèmes d'alerte vocale intégrés (audio 3D/directionnel) | |

| Unités de contrôle d'avertissement centralisées (ECAM/EICAS) | |

| Modules d'alerte cabine sans fil (eVTOL/MAU) | |

| Systèmes de suppression d'incendie | Systèmes à agent gazeux |

| Systèmes à agent liquide | |

| Systèmes à produit chimique sec | |

| Systèmes à base d'aérosol | |

| Systèmes hybrides azote-eau | |

| Extincteurs portables/à main |

| Aéronefs commerciaux |

| Aéronefs militaires |

| Aviation générale |

| Hélicoptères |

| Mobilité aérienne urbaine (MAU) |

| Cabine et toilettes |

| Poste de pilotage |

| Soute à marchandises |

| Moteur et groupe auxiliaire de puissance (APU) |

| Puits de train d'atterrissage et train d'atterrissage |

| Réservoirs de carburant et ailes |

| Équipement d'origine en ligne |

| Retrofit sur le marché secondaire et MRO |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Systèmes de détection d'incendie | Détecteurs de fumée | |

| Détecteurs optiques/infrarouges | |||

| Détecteurs thermiques | |||

| Détecteurs multi-capteurs | |||

| Systèmes d'alarme et d'avertissement | Dispositifs d'avertissement sonore (avertisseurs, klaxons) | ||

| Panneaux d'indicateurs visuels (annonceurs à LED/lumineux) | |||

| Panneaux d'annonceurs d'alerte/avertissement principal | |||

| Systèmes d'alerte vocale intégrés (audio 3D/directionnel) | |||

| Unités de contrôle d'avertissement centralisées (ECAM/EICAS) | |||

| Modules d'alerte cabine sans fil (eVTOL/MAU) | |||

| Systèmes de suppression d'incendie | Systèmes à agent gazeux | ||

| Systèmes à agent liquide | |||

| Systèmes à produit chimique sec | |||

| Systèmes à base d'aérosol | |||

| Systèmes hybrides azote-eau | |||

| Extincteurs portables/à main | |||

| Par type d'aéronef | Aéronefs commerciaux | ||

| Aéronefs militaires | |||

| Aviation générale | |||

| Hélicoptères | |||

| Mobilité aérienne urbaine (MAU) | |||

| Par application | Cabine et toilettes | ||

| Poste de pilotage | |||

| Soute à marchandises | |||

| Moteur et groupe auxiliaire de puissance (APU) | |||

| Puits de train d'atterrissage et train d'atterrissage | |||

| Réservoirs de carburant et ailes | |||

| Par utilisateur final | Équipement d'origine en ligne | ||

| Retrofit sur le marché secondaire et MRO | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille prévisionnelle du marché des systèmes de protection contre l'incendie des aéronefs d'ici 2030 ?

Le marché des systèmes de protection contre l'incendie des aéronefs devrait atteindre 1,94 milliard USD, reflétant un TCAC de 6,19 % à partir de 2025.

Quelle catégorie de produits détient actuellement la plus grande part ?

Les systèmes de détection d'incendie ont dominé avec une part de 41,35 % en 2024.

Quel segment d'aéronef connaît la croissance la plus rapide ?

Les plateformes de mobilité aérienne urbaine progressent à un TCAC de 7,23 % jusqu'en 2030.

Pourquoi les systèmes pour soutes à marchandises sont-ils très demandés ?

Les incidents d'emballement thermique des batteries au lithium ont fortement augmenté, incitant les opérateurs à installer des solutions avancées de détection et de suppression hybride.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,12 %, portée par l'augmentation des tailles de flotte et les programmes de fabrication locaux.

Comment les équipementiers réduisent-ils le poids des systèmes ?

Ils déploient des capteurs miniaturisés, des collecteurs à pression régulée et des bouteilles d'agent HFO-1233zd qui, ensemble, réduisent la masse sans sacrifier les performances.

Dernière mise à jour de la page le: