Taille et part du marché des équipements de contrôle du trafic aérien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.09 Milliards de dollars |

| Taille du Marché (2031) | 19.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de contrôle du trafic aérien par Mordor Intelligence

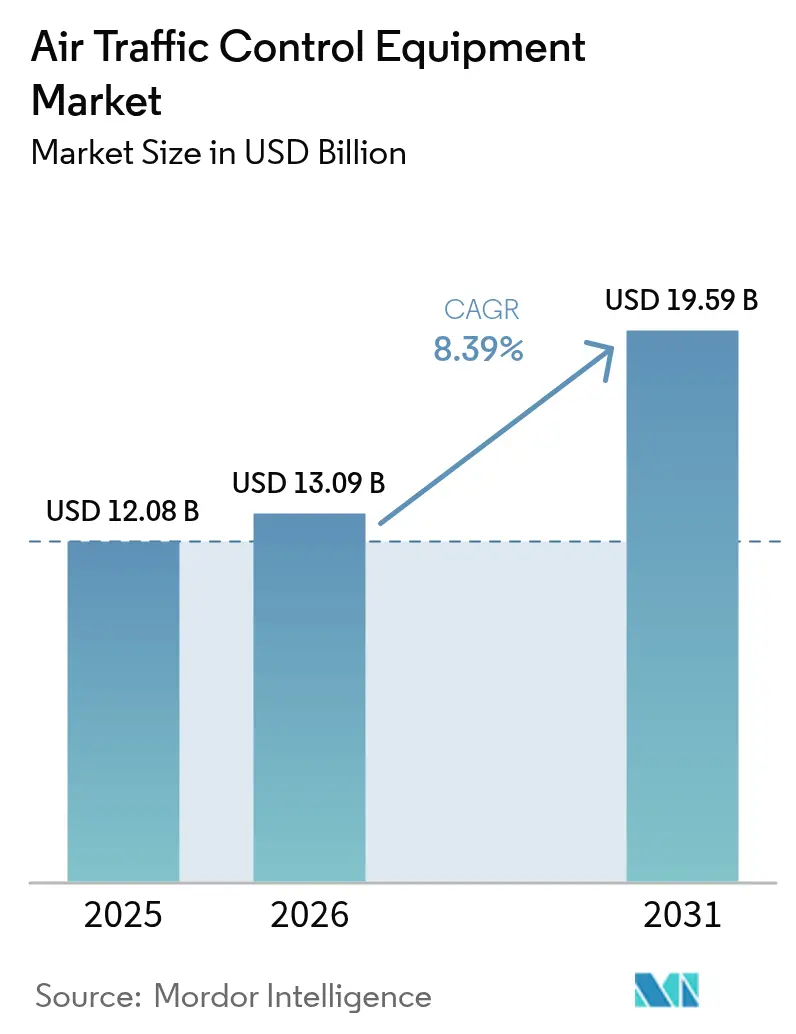

La taille du marché des équipements de contrôle du trafic aérien était évaluée à 12,08 milliards USD en 2025 et devrait croître de 13,09 milliards USD en 2026 pour atteindre 19,59 milliards USD d'ici 2031, à un TCAC de 8,39 % au cours de la période de prévision (2026-2031). Le marché des équipements de contrôle du trafic aérien prend de l'élan à mesure que les pays modernisent leurs systèmes d'espace aérien pour gérer un trafic plus dense et renforcer la sécurité. L'investissement public est au cœur de cette évolution. La Federal Aviation Administration a alloué 15 milliards USD aux États-Unis pour remplacer les radars et les radios vieillissants, posant ainsi les bases des réseaux de contrôle de nouvelle génération. En Asie, des programmes nationaux conduisent des changements similaires. Le plan « One Airspace » de l'Inde vise à unifier les opérations civiles et militaires, tandis que la Chine augmente ses dépenses en matière de surveillance avancée et d'automatisation pour répondre à la demande croissante de vols. Ces initiatives témoignent d'une évolution plus large vers une surveillance automatisée, numérique et intégrée qui améliore la conscience situationnelle et fluidifie les flux de trafic. La demande de l'aviation civile et des agences de défense soutient une croissance régulière et une innovation continue sur le marché.

Principaux enseignements du rapport

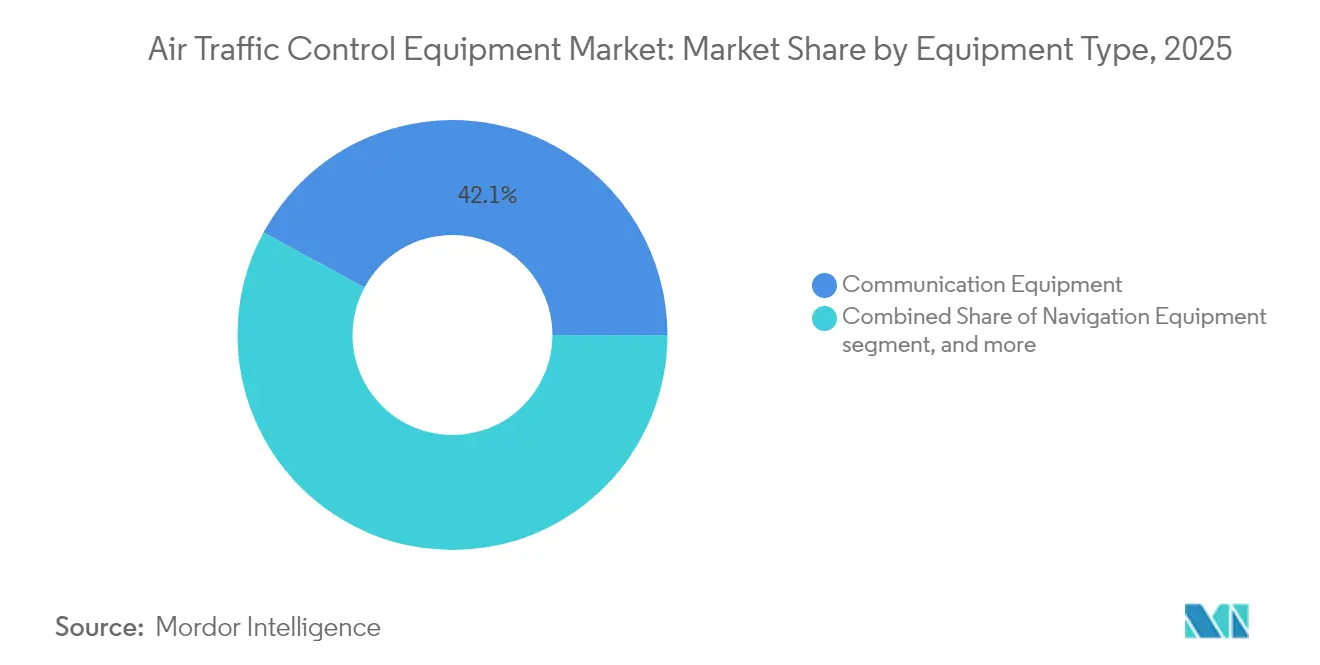

- Par type d'équipement, les systèmes de communication ont dominé avec 42,10 % de la part du marché des équipements de contrôle du trafic aérien en 2025 ; les modules de tour à distance et numérique sont en passe d'atteindre un TCAC de 10,86 % d'ici 2031.

- Par utilisateur final, l'aviation commerciale représentait 66,00 % de la taille du marché des équipements de contrôle du trafic aérien en 2025, tandis que les applications militaires progressent à un TCAC de 9,70 % jusqu'en 2031.

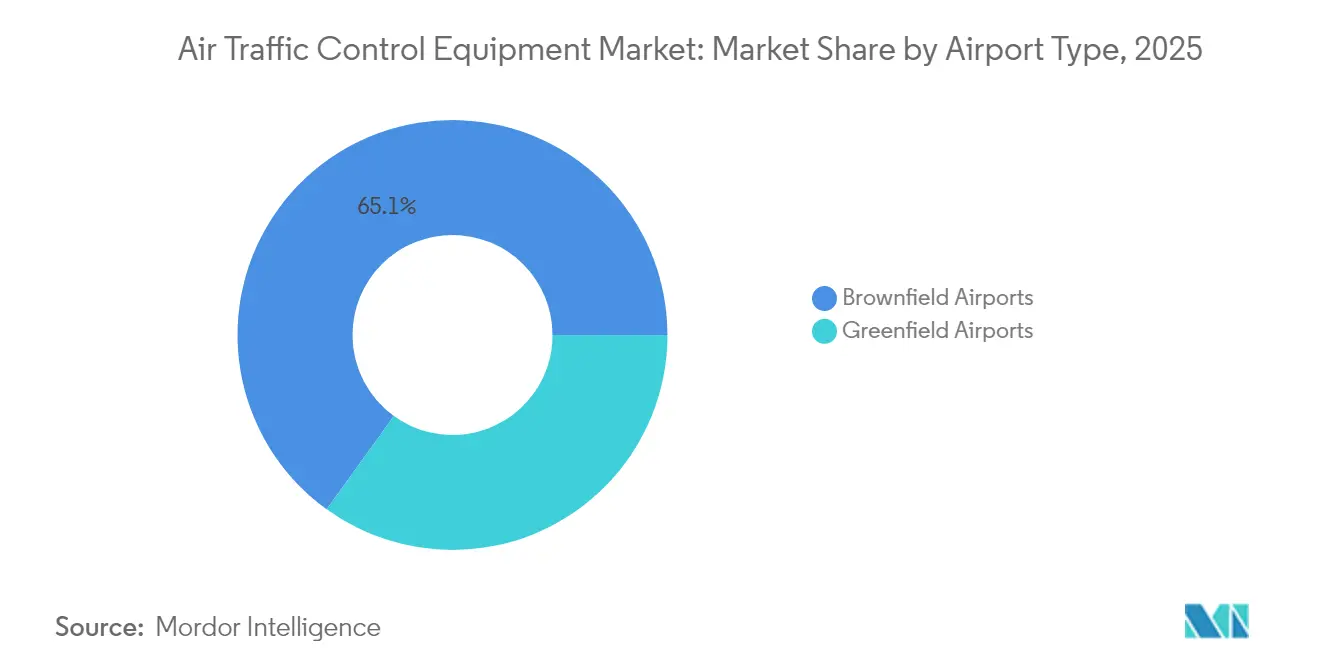

- Par type d'aéroport, la modernisation des sites brownfield représentait 65,05 % de la part des revenus en 2025 ; les sites greenfield se développent à un TCAC de 9,25 % jusqu'en 2031.

- Par catégorie d'investissement, les projets de modernisation représentaient 58,10 % du marché des équipements de contrôle du trafic aérien en 2025 ; les nouvelles installations devraient croître à un TCAC de 9,30 %.

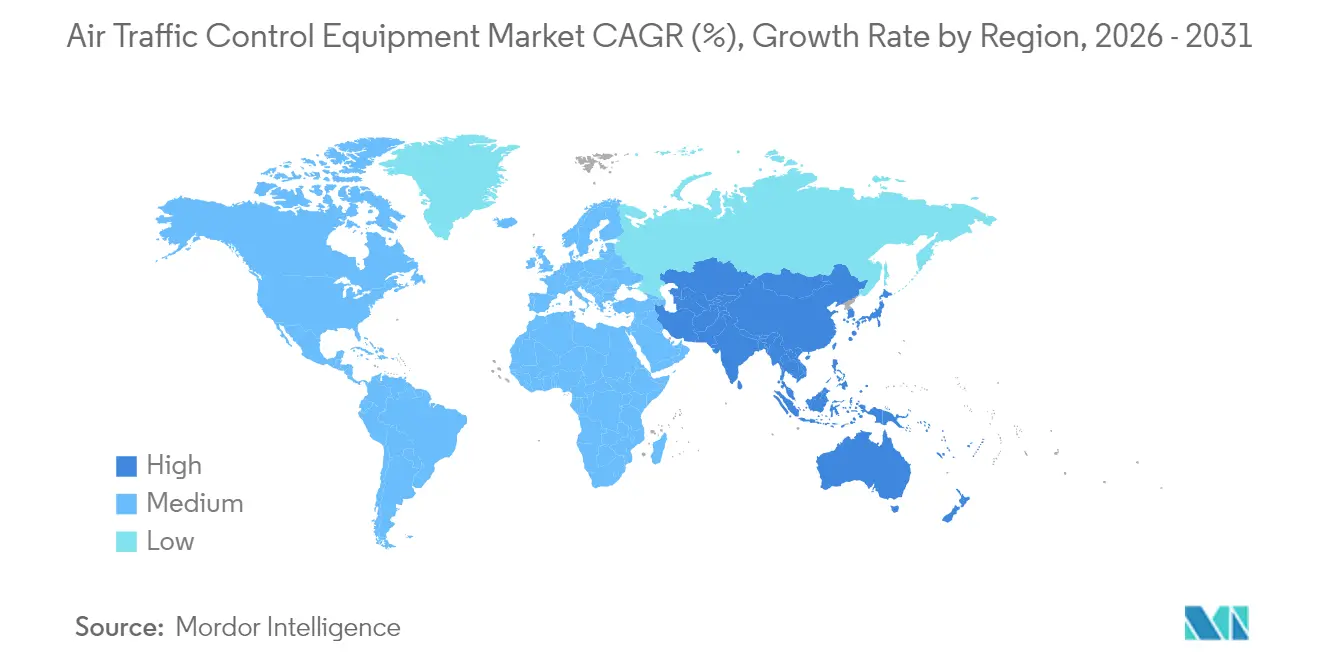

- Par région, l'Amérique du Nord détenait 40,20 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 10,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Équipements de Contrôle du Trafic Aérien*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de numérisation financée par NextGen et SESAR | 2.1% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Échéances obligatoires ADS-B Out | 1.8% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des tours à distance et numériques dans les aéroports secondaires | 1.5% | Mondial, notamment dans les pays nordiques et en Australie | Moyen terme (2 à 4 ans) |

| Intégration du matériel de gestion du trafic des systèmes d'aéronefs sans pilote (UTM) | 1.3% | Cœur Asie-Pacifique, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes de gestion prédictive de l'espace aérien pilotées par l'IA | 1.2% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Demande de corridors de vol écologiques pour les opérations basées sur les trajectoires | 0.9% | Priorité UE, adoption mondiale émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de numérisation financée par NextGen et SESAR

Le Plan directeur ATM européen a estimé un retour de 17 EUR par unité d'investissement d'ici 2050, encourageant les autorités à orienter leurs budgets vers des architectures cloud natives et interopérables. Les programmes américains NextGen parallèles ont privilégié la navigation par satellite, la gestion des flux basée sur le temps et la commutation vocale numérique, consolidant des commandes pluriannuelles pour les fournisseurs de plateformes.[1]Source : FAA, « Feuille de route pour l'assurance de la sécurité de l'IA », faa.gov Les fournisseurs de premier rang ont répondu avec des systèmes ouverts compatibles Kubernetes qui simplifient les mises à jour logicielles et facilitent la maintenance à distance.

Échéances obligatoires ADS-B Out

Douze pays ont imposé l'ADS-B pour des bandes d'espace aérien définies, maintenant la demande de rétrofit pour les transpondeurs et les récepteurs au sol associés. La FAA a exploité les données ADS-B dans son initiative Surface Awareness pour réduire les incursions sur piste, confiant à Indra le déploiement d'AeroBOSS dans plus de 450 aéroports. L'Europe a fait progresser les services communs ADS-C dans le cadre du programme Digital Sky, élargissant l'écosystème de données de surveillance.[2]Source : SESAR Joint Undertaking, « Reconfiguration dynamique de l'espace aérien », sesarju.eu

Adoption des tours à distance et numériques dans les aéroports secondaires

Avinor en Norvège gérait à distance 21 aérodromes depuis un seul centre, validant des économies de coûts qui ont incité l'Australie à s'engager en faveur d'une tour entièrement numérique pour l'aéroport international de Western Sydney d'ici mi-2026. Frequentis a livré la première tour numérique du Département de la Défense américain, prouvant la scalabilité pour les opérations militaires multi-sites.

Plateformes de gestion prédictive de l'espace aérien pilotées par l'IA

Le projet ASTRA d'EUROCONTROL prévoyait les congestions une heure à l'avance, tandis que le système AIMEE de Heathrow a récupéré 20 % de la capacité perdue en raison du brouillard, illustrant des gains mesurables dans l'utilisation des créneaux. La feuille de route pour l'assurance de la sécurité de l'IA de la FAA établit des voies de certification pour les fonctions d'apprentissage automatique dans la conception, la production et la maintenance, supprimant un obstacle clé à l'adoption.

Analyse de l'Impact des Contraintes sur le Marché des Équipements de Contrôle du Trafic Aérien*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et longs cycles de certification | -1.9% | Mondial, particulièrement strict dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Goulots d'étranglement d'interopérabilité des systèmes hérités | -1.4% | Infrastructures héritées en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Responsabilité croissante en matière de cybersécurité sur les systèmes de communication vocale basés sur IP | -1.1% | Mondial, accentué dans les marchés développés | Court terme (≤ 2 ans) |

| Congestion du spectre RF dans les corridors urbains | -0.8% | Zones urbaines denses à l'échelle mondiale, aiguë dans les mégapoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et longs cycles de certification

Le Government Accountability Office américain a constaté que 37 % des systèmes de la FAA n'étaient pas viables, mais les projets de remplacement se heurtaient souvent à des obstacles de certification pluriannuels qui ralentissaient les décaissements.[3]Source : Government Accountability Office américain, « Défis de la modernisation du contrôle du trafic aérien », gao.gov Le règlement européen EASA 2023/1769 a imposé des approbations d'organisation de conception aux équipements ATM, allongeant les délais de développement pour les petits fournisseurs.

Goulots d'étranglement d'interopérabilité des systèmes hérités

Seulement 36 % des centres de contrôle étaient connectés en IP en 2024, révélant des lacunes lors de la fusion de radios analogiques avec des routeurs Voix sur IP. Des solutions passerelles telles que le CRU995 de Morcom ont permis une transition progressive, mais ont allongé les feuilles de route des projets et accru le risque de cybersécurité, nécessitant des couches de chiffrement supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Équipements de Contrôle du Trafic Aérien

Par type d'équipement :

les systèmes de communication maintiennent leur avance tandis que les tours numériques progressent rapidementLes plateformes de communication représentaient 42,10 % des revenus de 2025 sur le marché des équipements de contrôle du trafic aérien, soulignant la centralité des canaux vocaux résilients et des liaisons de données. Le contrat de 244,3 millions USD accordé à Indra par la FAA pour fournir 46 000 radios numériques bi-mode illustrait l'élan de remplacement des flottes analogiques vieillissantes. Des fournisseurs tels que Frequentis contrôlaient 30 % des positions de contrôleurs mondiales, mettant en évidence les économies d'échelle dont bénéficient les prestataires établis.

Bien que les modules de tour à distance et numérique ne représentent que 5,45 % des revenus de 2025, ils devraient afficher le TCAC le plus rapide, soit 10,86 %, à mesure que les aéroports consolident la surveillance sous des centres multi-aéroports. La transition a réduit les coûts de personnel jusqu'à 30 % dans les aéroports régionaux nordiques, renforçant le retour sur capital investi et encourageant les régulateurs à certifier les opérations en faible visibilité à l'aide de capteurs 4K.

Par utilisateur final :

l'aviation commerciale domine mais la défense stimule la croissanceLes transporteurs commerciaux ont généré 66,00 % des revenus de 2025 pour le marché des équipements de contrôle du trafic aérien grâce à la reprise de la demande mondiale de passagers et à l'équipement obligatoire ADS-B. Boeing prévoyait que la flotte africaine doublerait d'ici 2043, indiquant une demande aval persistante pour les mises à niveau des tours, des radars et des liaisons de données. Dans le même temps, les agences de défense ont accéléré leurs achats, faisant progresser les revenus militaires à un TCAC de 9,70 % de 2026 à 2031. Une commande de 472 millions USD de l'US Air Force pour 19 radars TPY-4 a souligné l'ampleur des contrats de modernisation affluant dans ce segment.

Les applications militaires reflètent les priorités de défense aérienne en couches. La convergence entre les exigences civiles et de défense en matière de cybersécurité, d'intelligence artificielle et de matériel UTM continue de brouiller les frontières entre fournisseurs et d'ouvrir des opportunités de vente croisée pour les fournisseurs de plateformes intégrées.

Par type d'aéroport :

les mises à niveau brownfield dominent tandis que les sites greenfield illustrent l'innovationLes hubs brownfield représentaient 65,05 % des revenus de 2025 sur le marché des équipements de contrôle du trafic aérien, reflétant des décennies d'infrastructure nécessitant le remplacement de sous-systèmes tout en maintenant des opérations 24h/24 et 7j/7. La feuille de route de la FAA pour rénover 4 600 sites et ériger six nouveaux centres de contrôle a confirmé l'ampleur de la maintenance différée dans les aéroports existants.

Bien que plus modestes, les aéroports greenfield progressent à un TCAC de 9,25 %. La décision de l'aéroport international de Western Sydney de gérer une tour entièrement numérique depuis un centre de contrôle hors site illustre l'approche à partir d'une page blanche qui contourne les contraintes héritées. Les projets à Riyad et à Dubaï, d'une valeur combinée de plus de 85 milliards USD, ont également spécifié des suites d'automatisation prêtes pour le cloud conformes aux mandats d'exploitation à émissions nettes nulles.

Par catégorie d'investissement :

la modernisation domine mais les nouvelles installations progressentLa modernisation a capté 58,10 % des dépenses de 2025 sur le marché des équipements de contrôle du trafic aérien, les consoles, interfaces et radars primaires vieillissants approchant de leur fin de vie. La mise à niveau par Indra de cinq centres argentins avec l'automatisation ManagAir a fourni un modèle de déploiement progressif évitant les interruptions de service.

Les nouvelles installations augmentent de 9,30 % par an, portées par la croissance régionale du trafic passagers et les corridors de trafic sans pilote qui nécessitent des nœuds de surveillance autonomes. Thales s'est associé à Skyguide pour introduire une plateforme OpenSky à architecture ouverte prenant en charge les applications conteneurisées, réduisant l'empreinte matérielle pour les projets greenfield.

Analyse géographique

Marché des Équipements de Contrôle du Trafic Aérien en Amérique du Nord

L'Amérique du Nord a conservé 40,20 % des revenus de 2025 sur le marché des équipements de contrôle du trafic aérien (ATC), soutenue par le plan directeur de 15 milliards USD de la FAA pour la commutation vocale numérique, le remplacement des radars et la construction de tours. NAV CANADA a investi dans les Services de Contrôle du Trafic Aérien d'Aérodrome Numérique pour gérer à distance les aérodromes isolés, renforçant ainsi le leadership de la région en matière d'innovation opérationnelle.

Marché des Équipements de Contrôle du Trafic Aérien en Asie-Pacifique

L'Asie-Pacifique a enregistré la croissance régionale la plus élevée, avec un CAGR de 10,35 %. L'initiative « One Airspace » de l'Inde a unifié 2,8 millions de nmi² sous un système national unique, tandis que la Chine a accéléré le déploiement des systèmes CNS/ATM en parallèle avec la construction de nouvelles pistes dans les principaux hubs. L'adoption précoce de la technologie de tour hors site par l'Australie a également renforcé la dynamique régionale.

Marché des Équipements de Contrôle du Trafic Aérien en EMEA et en Amérique Latine

L'Europe a progressé dans les délais prévus avec le programme SESAR 3, en canalisant 30 milliards EUR dans des projets Digital Sky promettant 400 millions de tonnes d'économies de CO₂ d'ici 2050. Le Moyen-Orient et l'Afrique ont affiché des poches de dépenses intenses, portées par 1 billion USD d'expansions aéroportuaires à Dubaï, Riyad et Doha. L'Amérique latine a bénéficié de la modernisation par Indra de 70 % des centres de contrôle de la région, bien que les contraintes de financement aient modéré sa trajectoire de croissance.

Paysage concurrentiel

Le marché des équipements de contrôle du trafic aérien affichait une concentration modérée. Thales, Indra et RTX Corporation ont tiré parti de relations sectorielles de plusieurs décennies pour remporter des accords-cadres pluriannuels, mais ils ont fait face à des concurrents axés sur les logiciels proposant des déploiements cloud natifs à des coûts d'entrée plus faibles. Thales a affiché un carnet de commandes record de 25,3 milliards EUR (29,33 milliards USD) en 2024, les systèmes de contrôle du trafic aérien étant un contributeur clé.

Indra a augmenté ses revenus de gestion du trafic aérien de 63 % en glissement annuel au premier trimestre 2024 après avoir conclu un contrat de radios numériques américaines de 244,3 millions USD et signé des mises à niveau de défense canadiennes. Lockheed Martin a renforcé sa présence avec le radar AESA TPY-4, obtenant des contrats multinationaux aux États-Unis et en Suède, en mettant l'accent sur les mises à jour logicielles modulaires et les capacités multi-missions.

Des concurrents émergents se sont spécialisés dans l'intelligence artificielle et la cybersécurité. NoamAI a dévoilé une suite d'assistance aux contrôleurs augmentée par l'IA lors d'Airspace World 2025, tandis que les modules de rampe virtuelle de Searidge ont intégré l'analyse vidéo pour améliorer les performances de rotation au Terminal One de JFK. Le passage des ventes en capital aux abonnements basés sur les services a encouragé les acteurs établis à regrouper l'analyse, la cybersécurité et le support du cycle de vie dans des packages de maintenance prédictive.

Leaders du secteur des équipements de contrôle du trafic aérien

Thales Group

Indra Sistemas S.A.

RTX Corporation

L3Harris Technologies, Inc.

Frequentis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Équipements de Contrôle du Trafic Aérien

- Thales Group

- IndraSistemas S.A.

- RTX Corporation

- L3Harris Technologies, Inc.

- SITA N.V.

- Honeywell International Inc.

- Frequentis AG

- ACAMS AS

- Searidge Technologies

- Saab AB

- Rohde & Schwarz USA, Inc. (Rohde & Schwarz GmbH & Co. KG)

- General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- Leonardo S.p.A

- NEC Corporation

- Intelcan Technosystems Inc.

- Aquila Air Traffic Management Services Limited

- ARTISYS, s.r.o.

- Leidos Holdings, Inc.

Développements Récents du Secteur sur le Marché des Équipements de Contrôle du Trafic Aérien

- Avril 2025 : Le Maryland a approuvé un budget de 22,2 millions USD pour la construction d'une nouvelle tour de contrôle du trafic aérien (CTA) à l'aéroport Martin State, visant à améliorer l'efficacité opérationnelle et la sécurité de l'installation.

- Février 2025 : Le ministère de la Défense nationale (MDN) du Canada a attribué à Indra un contrat dépassant 13 millions EUR (15,07 millions EUR). Le contrat porte sur la rénovation des communications sol-air du MDN. Dans le cadre de cette mise à niveau, le MDN recevra environ 600 radios de pointe et adaptables, intégrées à des technologies avancées pour renforcer la gestion du trafic aérien et les opérations de défense.

Marché des Équipements de Contrôle du Trafic Aérien Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des équipements de contrôle du trafic aérien (ATC) comme l'ensemble du matériel de communication, de navigation, de surveillance et d'automatisation des tours nouvellement livré aux autorités civiles ou militaires pour guider les aéronefs lors de l'approche, de l'atterrissage, de la phase en route et des mouvements en surface.

Exclusion du périmètre : Le dimensionnement ne couvre pas les licences logicielles récurrentes, les services de formation du personnel ni les contrats de maintenance post-garantie.

Segments Couverts dans ce Rapport

- Par type d'équipement

- Équipements de communication

- Équipements de navigation

- Systèmes de surveillance et d'automatisation

- Modules de tour à distance et numérique

- Par utilisateur final

- Commercial

- Militaire

- Par type d'aéroport

- Aéroports brownfield

- Aéroports greenfield

- Par catégorie d'investissement

- Nouvelles installations

- Modernisation et mise à niveau

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des prestataires de services de navigation aérienne, des chefs de projets aéroportuaires, des responsables des achats de défense et des intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de tester les fourchettes de prix, les délais de réalisation des projets et les taux de modernisation qui n'étaient pas clairement établis dans les données publiques, nous aidant à réconcilier les écarts régionaux avant de finaliser les hypothèses.

Recherche documentaire

Nous avons commencé par les statistiques de l'aviation civile de l'ICAO, de la FAA, de l'EASA et de la DGCA indienne, puis avons examiné les données d'import-export d'équipements dans UN Comtrade et Volza pour ancrer les tendances d'expédition. Les livres blancs des associations professionnelles de CANSO, RTCA et EUROCAE ont été exploités pour obtenir des références de coûts unitaires et des calendriers d'adoption technologique. Les dépôts d'entreprises sur D&B Hoovers et les archives de presse de Dow Jones Factiva ont fourni les répartitions des revenus des fournisseurs, tandis que les instantanés de brevets de Questel ont signalé les prochains lancements de sous-systèmes. Les sources citées illustrent la base de preuves plus large ; de nombreuses publications supplémentaires ont soutenu la vérification des faits et les clarifications.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec les mouvements de vols IFR, les embarquements de passagers et les ajouts de pistes planifiés ; ceux-ci ont été convertis en bassins de demande à l'aide de taux de pénétration pour les modules ADS-B, la multilatération et les tours de contrôle à distance. Les vérifications croisées ascendantes ont combiné des prix de vente moyens échantillonnés avec le nombre de sites radar et les remplacements d'émetteurs-récepteurs VHF pour valider les totaux. Les principales données d'entrée comprenaient les délais réglementaires ADS-B-Out, les CAPEX nationaux de modernisation ATM, la répartition entre aéroports existants et nouveaux, les cycles de vie typiques des équipements et les variations de change. Les prévisions ont été générées par régression multivariée, avec la croissance du trafic, les budgets CAPEX réels et les cycles de renouvellement des équipements comme facteurs déterminants ; des panels d'experts ont examiné les trajectoires des variables avant que nous ne figions le scénario. Les lacunes dans les données des fournisseurs ont été comblées par des vérifications auprès des canaux de distribution et des facteurs de majoration conservateurs.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications d'écarts par rapport à des indicateurs indépendants et un appel d'approbation avec le responsable du domaine. Nous actualisons les modèles chaque année et publions des révisions intermédiaires lorsque des attributions de programmes importants, des changements réglementaires ou des chocs macroéconomiques surviennent.

Comparaison de l'Estimation de la Taille du Marché des Équipements de Contrôle du Trafic Aérien par Mordor Intelligence avec d'Autres Estimations Publiées

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des paniers de produits, des horizons de prévision ou des hypothèses de prix différents. Notre équipe ne communique des chiffres qu'après avoir aligné le périmètre sur les flux réels de matériel et ancré les prix sur des contrats signés plutôt que sur des tarifs catalogue.

Les principaux facteurs d'écart incluent la prise en compte ou non des modules de tour numérique, la durée de vie des systèmes analogiques hérités, les dates de conversion des devises et la cadence de mise à jour des modèles. Certaines études regroupent les revenus de conseil ou les abonnements logiciels, tandis que d'autres omettent entièrement les mises à niveau militaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,08 Md USD (2025) | Mordor Intelligence | - |

| 10,01 Md USD (2025) | Global Consultancy A | Matériel uniquement, fenêtre historique étroite, validation primaire limitée |

| 11,79 Md USD (2025) | Industry Data Provider B | Mélange de logiciels et de conseil avec les équipements, repose sur des multiplicateurs d'expédition |

| 60,80 Md USD (2024) | Market Tracker C | Inclut l'ensemble des services ATM et les contrats de support à long terme, peu d'apports issus d'entretiens |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, les variables à double source et la cadence de mise à jour annuelle fournissent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent tracer et reproduire de manière fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de contrôle du trafic aérien ?

Le marché des équipements de contrôle du trafic aérien était évalué à 13,09 milliards USD en 2026 et devrait atteindre 19,59 milliards USD d'ici 2031, reflétant un TCAC de 8,39 %.

Quelle région est en tête des dépenses en équipements de contrôle du trafic aérien ?

L'Amérique du Nord détenait 40,20 % des revenus mondiaux en 2025, portée par le plan de modernisation de 15 milliards USD de la FAA.

Pourquoi les tours numériques gagnent-elles en popularité ?

Les tours numériques ou à distance réduisent les coûts de personnel et permettent de gérer plusieurs petits aéroports depuis un seul centre, entraînant un TCAC de 10,86 % pour ce segment.

Comment les mandats ADS-B influencent-ils la demande ?

L'équipement obligatoire ADS-B Out a créé des ventes de rétrofit soutenues pour les transpondeurs et les stations au sol de surveillance, augmentant le TCAC du marché d'environ 1,8 %.

Quel rôle joue l'intelligence artificielle dans le contrôle du trafic aérien ?

Les plateformes d'IA prévoient les congestions, optimisent les séquences et restaurent la capacité perdue en raison des conditions météorologiques, avec des essais en conditions réelles à Heathrow démontrant des gains d'efficacité de 20 %.

Quelles entreprises dominent le paysage concurrentiel ?

Thales Group, Indra Sistemas S.A. et RTX Corporation figurent parmi les leaders, soutenus par des commandes croissantes pour des suites entièrement intégrées de communication, de surveillance et d'automatisation.

Dernière mise à jour de la page le: