Taille et part du marché de la restauration à bord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.44 Milliards de dollars |

| Taille du Marché (2031) | 23.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration à bord par Mordor Intelligence

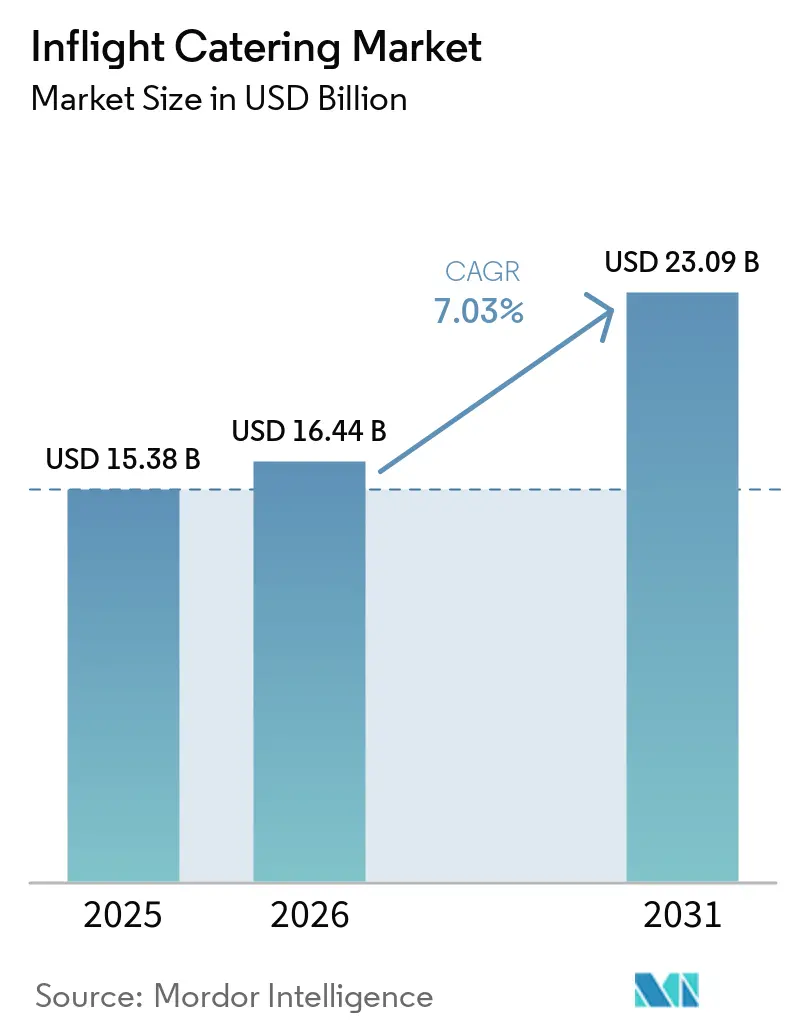

Le marché de la restauration à bord devrait croître de 15,38 milliards USD en 2025 à 16,44 milliards USD en 2026, et est prévu d'atteindre 23,09 milliards USD d'ici 2031, à un TCAC de 7,03 % sur la période 2026-2031. Les volumes de passagers enregistrés, un cycle de rénovation des cabines premium et les plateformes de précommande numérique augmentent collectivement les dépenses par passager et maintiennent le pouvoir de fixation des prix pour les prestataires de restauration. Les compagnies aériennes modernisent leurs offices, déploient des menus élaborés par des chefs et intègrent des mécanismes de vente au détail qui monétisent la demande accessoire. Les investissements dans la planification des menus par intelligence artificielle et l'automatisation de la chaîne du froid réduisent les déchets, défendent les marges face à l'inflation des matières premières alimentaires et raccourcissent le délai d'introduction de nouvelles références. Les ajouts de capacité long-courrier maintiennent une complexité moyenne élevée des repas, tandis que les transporteurs à bas coût ouvrent de nouvelles sources de revenus grâce à des menus à la carte et à paiement à l'utilisation. Les partenariats alignés sur les protocoles halal, casher et allergènes protègent les acteurs établis et ouvrent des voies de croissance spécialisée à travers les réseaux multi-hubs.

Principaux enseignements du rapport

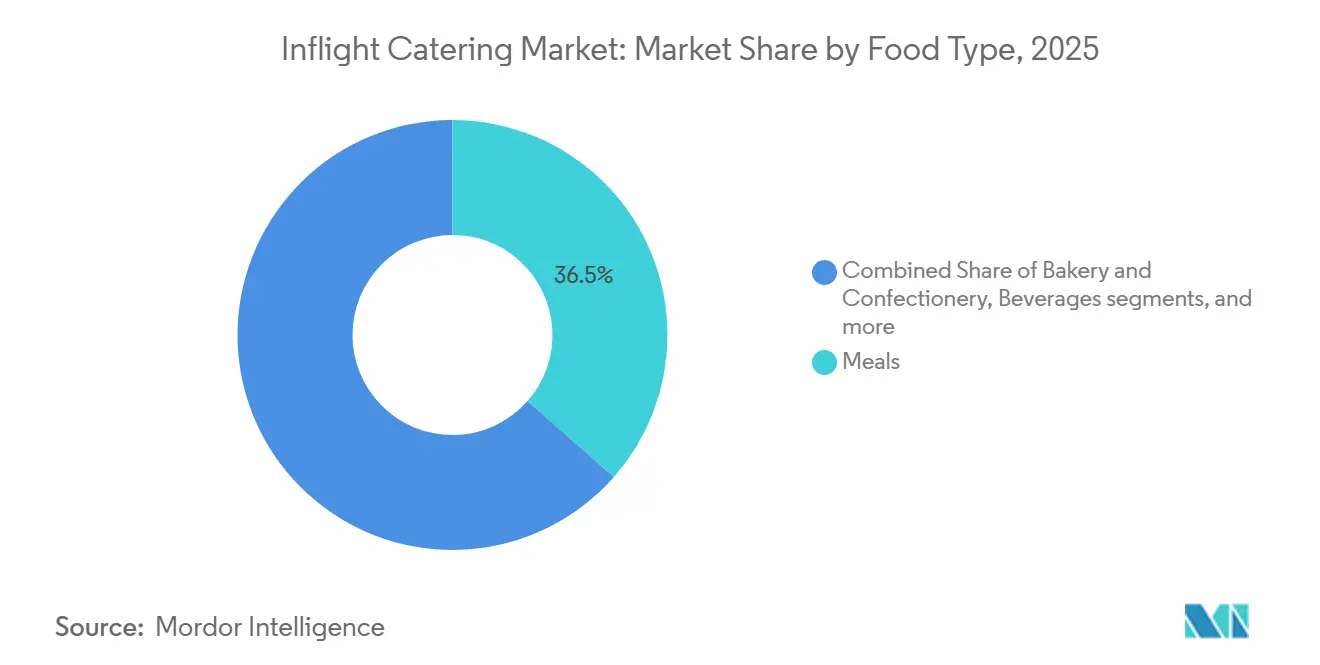

- Par type d'aliment, les repas représentaient 36,49 % de la part du marché de la restauration à bord en 2025 ; la boulangerie et la confiserie devraient croître à un TCAC de 7,39 % jusqu'en 2031.

- Par type de vol, les transporteurs à service complet détenaient 47,94 % de la part du marché de la restauration à bord en 2025, tandis que les transporteurs à bas coût devraient croître à un TCAC de 7,42 % jusqu'en 2031.

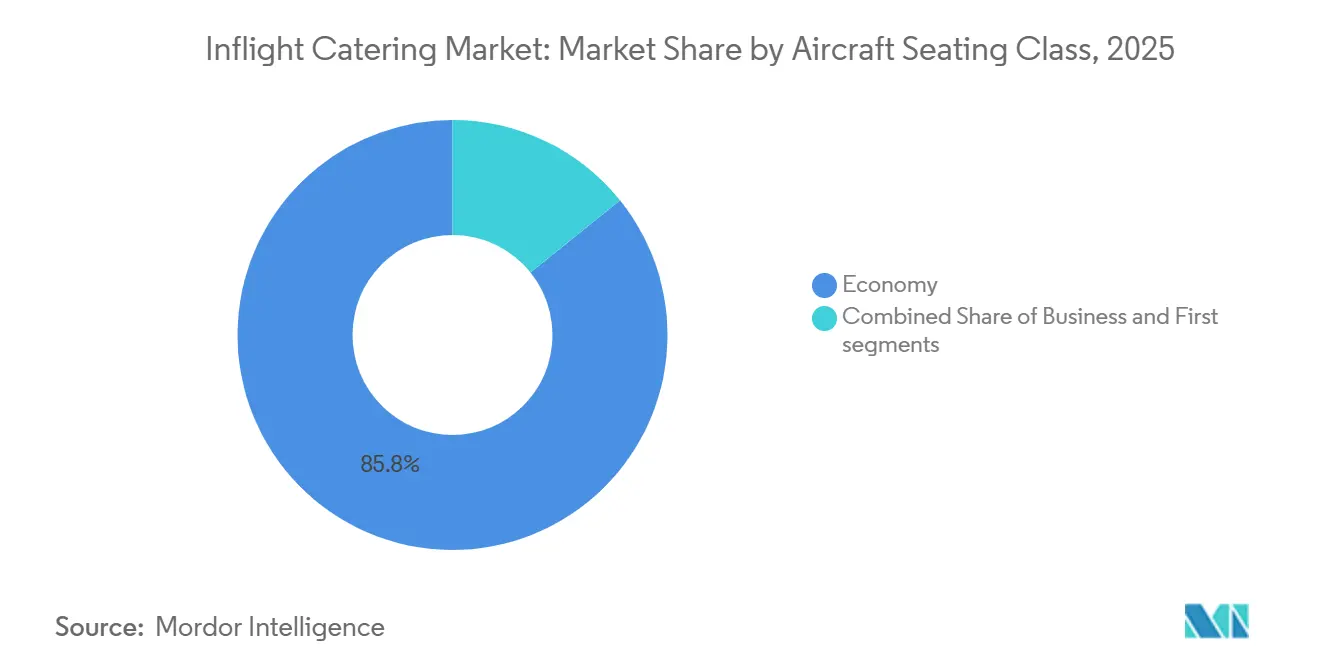

- Par classe de siège à bord, la classe économique représentait 85,77 % du marché de la restauration à bord en 2025, et la première classe devrait croître à un TCAC de 9,71 % jusqu'en 2031.

- Par type de restauration, la vente au détail à bord représentait 57,94 % des revenus en 2025 et devrait croître à un TCAC de 7,30 % jusqu'en 2031.

- Par durée de vol, les routes long-courrier représentaient 56,13 % de la demande en 2025 et devraient se développer à un TCAC de 7,06 % jusqu'en 2031.

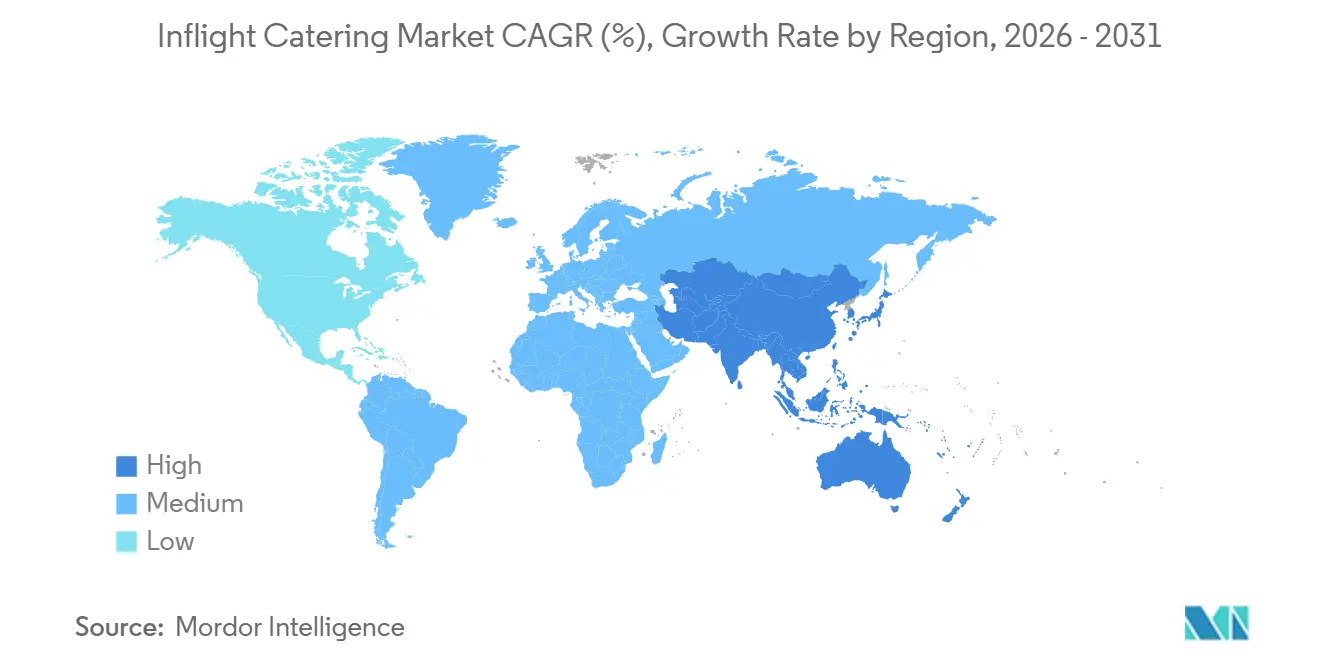

- Par géographie, l'Europe dominait le marché mondial avec une part de 34,76 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la restauration à bord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise du trafic aérien de passagers et ajouts de capacité long-courrier | +1.8% | Mondial - Asie-Pacifique, Moyen-Orient forts | Moyen terme (2-4 ans) |

| Premiumisation de l'expérience à bord pour différencier les marques de compagnies aériennes | +1.5% | Mondial - Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion des transporteurs à bas coût et hybrides, développement des modèles d'achat à bord et de précommande | +1.2% | Asie-Pacifique au cœur, extension vers l'Amérique du Sud et l'Afrique, Moyen-Orient | Court terme (≤ 2 ans) |

| Numérisation : précommande, planification des menus par les données, automatisation en cuisine | +1.0% | Mondial, adoption précoce au Moyen-Orient et en Europe | Long terme (≥ 4 ans) |

| Réseaux de repas frais-surgelés sous-utilisés permettant la standardisation mondiale des références | +0.8% | Mondial, notamment les transporteurs multi-hubs en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les goulets d'étranglement dans la livraison d'aéronefs et de moteurs orientent la demande vers une restauration fiable et soucieuse des déchets | +0.6% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise du trafic aérien de passagers et ajouts de capacité long-courrier

Le nombre total de passagers mondiaux a atteint 4,7 milliards en 2024 et devrait atteindre 4,96 milliards en 2025, dépassant les pics d'avant la pandémie alors que les flottes de gros-porteurs reprennent du service.[1]Source : Association internationale du transport aérien, « Le trafic mondial de passagers devrait atteindre 4,96 milliards en 2025 », IATA, iata.org Les taux de remplissage ont augmenté à 83,5 %, réduisant les sièges tampons et obligeant les prestataires de restauration à charger au plus près de la capacité réservée. Bien que les retards dans la chaîne d'approvisionnement freinent les livraisons, les compagnies aériennes continuent d'ajouter des appareils A350 et B787 à forte proportion de cabines premium, augmentant ainsi la valeur de la restauration par vol. La capacité transpacifique a augmenté de 12 % d'une année sur l'autre en 2024, portée par la reprise des routes chinoises et l'obtention par United de nouveaux créneaux à Tokyo-Haneda. Étant donné qu'un secteur de 12 heures charge généralement trois fois les dépenses par vol d'un trajet de 2 heures, les prestataires de restauration privilégient les hubs de gros-porteurs et investissent dans des systèmes d'inventaire multi-étapes qui synchronisent les menus aller et retour.

Premiumisation de l'expérience à bord pour différencier les marques de compagnies aériennes

Les compagnies aériennes ont investi plus de 2 milliards USD dans des rénovations de cabines premium en 2024 pour servir les voyageurs d'affaires et le trafic loisirs à fort rendement.[2]Source : Delta Air Lines, « Mise à jour investisseurs T3 2024 », Delta, delta.com Delta a introduit des partenariats avec des chefs, Qatar Airways a déployé la restauration à la carte dans le Qsuite, et Emirates a renouvelé ses menus d'inspiration Michelin, faisant passer la restauration d'un centre de coûts à un actif de marque. British Airways a amélioré son service Club World en 2024 avec des plats régionaux et la précommande numérique, augmentant la satisfaction de huit points en six mois. La restauration en première classe nécessite désormais une production en petites séries, une logistique dédiée de chaîne du froid et un engagement accru de l'équipage. Les prestataires de restauration répondent par des investissements dans la formation culinaire, des contrôles qualité à réponse rapide et des réseaux d'approvisionnement en ingrédients premium que les concurrents axés sur l'économique ne peuvent pas égaler.

Expansion des transporteurs à bas coût et hybrides, développement des modèles d'achat à bord et de précommande

L'expansion des transporteurs à bas coût et hybrides, ainsi que le développement des modèles d'achat à bord et de précommande, stimulent une croissance significative des services accessoires. Ryanair a enregistré une augmentation d'une année sur l'autre de ses ventes à bord, portée par des notifications push permettant aux passagers de passer des commandes avant le départ. Southwest Airlines a testé des boîtes repas payantes sur les routes côte à côte aux États-Unis fin 2024. IndiGo s'est associé à Taj SATS pour réduire les déchets et augmenter les dépenses de restauration liées aux billets grâce aux options de précommande mobile. Cette croissance des offres de vente au détail élargit le marché de la restauration à bord plutôt que de remplacer les services complémentaires. Cependant, elle nécessite des avancées dans le traitement des paiements, la rationalisation des références et la réconciliation du commerce électronique, que les prestataires de restauration traditionnels s'efforcent de mettre en œuvre.

Numérisation : précommande, planification des menus par les données, automatisation en cuisine

Emirates a déployé en 2024 une planification des menus par intelligence artificielle qui associe les plats aux profils des passagers, réduisant les refus de 18 % sur les routes pilotes. La plateforme de précommande long-courrier de Finnair capte 35 % des clients en classe affaires et réduit les déchets sur les ingrédients premium. Cathay Pacific associe des plats exclusifs aux niveaux de fidélité, créant une fidélisation numérique que les concurrents ne peuvent pas reproduire. Sur le plancher de production, la cuisine semi-automatisée de dnata à Dubaï utilise l'assemblage robotisé des plateaux et le stockage frigorifique connecté à l'Internet des objets pour réduire les pertes de 22 %. L'adoption du numérique divise le secteur entre les acteurs mondiaux à forte intensité capitalistique et les spécialistes régionaux qui doivent s'associer ou risquer de devenir obsolètes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'exploitation élevés et inflation sur les denrées alimentaires, la main-d'œuvre et les services publics | −1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Conformité stricte aux normes de sécurité alimentaire et aux exigences halal/casher dans de multiples juridictions | −0.7% | Mondial - Moyen-Orient, Asie du Sud, Europe | Long terme (≥ 4 ans) |

| Contraintes de temps sur les vols court-courrier et apport de nourriture personnelle érodant la portée du service sur les routes intérieures | −0.5% | Amérique du Nord, Europe, Asie-Pacifique intérieure | Moyen terme (2-4 ans) |

| Les changements dans la combinaison contrats/vente au détail réduisant les repas chargés malgré la croissance des revenus | −0.4% | Mondial, concentré dans les marchés à forte présence de transporteurs à bas coût | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés et inflation sur les denrées alimentaires, la main-d'œuvre et les services publics

Les prix du blé, des produits laitiers et de la volaille ont augmenté de 8 à 12 % en 2024 en raison de perturbations climatiques dans les principales régions productrices, telles que l'Australie et l'Argentine.[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Indice des prix alimentaires 2024 », FAO, fao.org Les coûts de main-d'œuvre pour les prestataires de restauration ont augmenté de 6 à 9 % en Amérique du Nord et en Europe, les employeurs du secteur de l'hôtellerie faisant face à une concurrence accrue pour attirer et fidéliser les talents qualifiés. En Europe, les coûts des services publics ont bondi de 10 à 15 % suite à la suppression des subventions énergétiques, accentuant davantage la pression sur les charges d'exploitation. Par ailleurs, le personnel de dnata dans les grands aéroports, tels que Heathrow et Manchester, a organisé des débrayages en novembre 2024, mettant en évidence les vulnérabilités de leurs structures de coûts. Pour atténuer ces défis, les opérateurs se sont tournés vers l'automatisation, en mettant en place des lignes de plateaux et en adoptant des refroidisseurs à haute efficacité énergétique pour récupérer les marges bénéficiaires. Cependant, les acteurs plus petits, contraints par un capital limité, sont de plus en plus contraints de fusionner avec des entités plus grandes ou de quitter le marché.

Conformité stricte aux normes de sécurité alimentaire et aux exigences halal/casher dans de multiples juridictions

Les prestataires de restauration sont tenus de se conformer à diverses normes et réglementations, notamment le système HACCP, l'ISO 22000 et le mandat de traçabilité de la loi américaine sur la modernisation de la sécurité alimentaire. Ces réglementations garantissent la sécurité alimentaire et la traçabilité tout au long de la chaîne d'approvisionnement. La certification halal impose des exigences spécifiques, telles que l'utilisation d'ustensiles séparés et des audits réguliers, ce qui peut augmenter les coûts par repas jusqu'à 12 %. De même, la production casher implique des directives strictes, notamment une supervision rabbinique et l'utilisation d'emballages scellés pour maintenir la conformité avec les lois alimentaires religieuses. Pour répondre à ces normes strictes, Emirates Flight Catering exploite six zones de production dédiées, chacune adaptée à des exigences spécifiques. Cependant, la fragmentation des cadres réglementaires entre les différentes régions et normes ralentit l'innovation des menus. Elle crée des barrières à l'entrée plus élevées pour les nouveaux acteurs, renforçant ainsi l'avantage concurrentiel des entreprises établies sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aliment : les repas dominent le marché

Les repas continuent de dominer le marché de la restauration à bord, représentant 36,49 % des revenus en 2025, ce qui en fait le segment le plus important. Cependant, le segment de la boulangerie et de la confiserie connaît une croissance significative, se développant à un TCAC de 7,39 %. Cette croissance reflète l'évolution des préférences des consommateurs, les compagnies aériennes adaptant leurs offres pour répondre aux demandes en constante évolution. Par exemple, Qatar Airways a introduit des plateaux de mezze dont le prix est compris entre 15 et 25 USD en précommande, répondant aux voyageurs qui recherchent des options de repas plus légères. De même, Turkish Airlines a augmenté ses ventes à bord de 22 % en incorporant des en-cas régionaux, tels que le simit et le baklava, dans son menu. Les boissons se transforment également, avec l'inclusion de bières artisanales et de mocktails qui offrent des marges bénéficiaires plus élevées sans augmenter la charge de travail de l'office. Ces développements mettent en évidence les efforts du marché de la restauration à bord pour diversifier les offres de produits tout en répondant aux contraintes opérationnelles.

La modularisation émerge comme une tendance clé sur le marché de la restauration à bord, permettant une plus grande flexibilité et efficacité. Les prestataires de restauration conçoivent désormais des menus au niveau des composants que les compagnies aériennes peuvent combiner en fonction des exigences spécifiques des routes. Cette approche s'aligne non seulement sur les plateformes de vente au détail, mais contribue également à minimiser les déchets. Les compagnies aériennes qui faisaient auparavant face à un choix binaire entre proposer des repas ou des en-cas déploient désormais des unités de gestion des stocks mixtes, permettant une approche plus personnalisée des préférences des passagers. Cette flexibilité offre aux prestataires de restauration de nouvelles opportunités de négociation basées sur la réduction des déchets et la génération de revenus accessoires. En adoptant la modularisation, les compagnies aériennes peuvent optimiser leurs opérations de restauration, réduire les coûts et améliorer l'expérience globale des passagers, tout en maintenant l'efficacité opérationnelle et la durabilité.

Par type de vol : les transporteurs à bas coût monétisent les services accessoires tandis que les transporteurs à service complet défendent le premium

Les transporteurs à service complet représentaient 47,94 % de la part de marché en 2025, ce qui en fait le segment le plus important du marché de la restauration à bord. Cette domination est attribuée à leur couverture réseau étendue et à la demande de services multi-cabines, qui répondent à un large éventail de préférences des passagers. Les transporteurs à service complet proposent une variété d'options de repas et de services premium, notamment des menus élaborés par des chefs et des accords mets-vins sélectionnés par des sommeliers, qui améliorent l'expérience globale des passagers. Ces offres sont particulièrement attrayantes pour les voyageurs en classe affaires et en première classe, qui privilégient la qualité et la personnalisation. La capacité des transporteurs à service complet à fournir de tels services à forte valeur ajoutée a consolidé leur position de segment leader sur le marché.

Pendant ce temps, les transporteurs à bas coût connaissent la croissance la plus rapide du marché, avec un TCAC de 7,42 %. Cette croissance est portée par leur capacité à innover et à s'adapter aux préférences des passagers sensibles aux prix. Par exemple, Ryanair a généré 400 millions EUR (465,78 millions USD) de ventes alimentaires au cours de l'exercice 2024, démontrant le potentiel des offres de vente au détail pour rivaliser avec les revenus de restauration traditionnels. De même, IndiGo a doublé sa valeur de transaction grâce aux boîtes repas via application, démontrant que les passagers sont prêts à payer pour la commodité malgré leur sensibilité aux prix. Les transporteurs à bas coût se concentrent sur des stratégies d'efficacité et de volume, telles que la rationalisation des références, pour répondre aux demandes de leur clientèle croissante. Cette évolution à double vitesse, avec les transporteurs à service complet axés sur les services premium et les transporteurs à bas coût sur les solutions rentables, élargit le marché global de la restauration à bord plutôt que de redistribuer les parts de marché.

Par classe de siège à bord : la complexité de la première classe stimule la croissance la plus rapide

La classe économique continue de dominer le marché de la restauration à bord, représentant 85,77 % du total des revenus par classe de siège en 2025, soulignant la demande constante pour des options de voyage abordables, qui reste un moteur clé du marché. Les compagnies aériennes desservant ce segment se concentrent sur la fourniture d'options de repas rentables mais satisfaisantes pour répondre aux attentes d'une large clientèle. D'autre part, la première classe connaît la croissance la plus rapide, avec un TCAC de 9,71 %. Les services premium proposés par des compagnies aériennes telles qu'Emirates, notamment le caviar et le Dom Pérignon, nécessitent des chaînes d'approvisionnement ultra-froides spécialisées et un chargement de repas préparés par des chefs. De même, Singapore Airlines a amélioré ses offres premium grâce à sa plateforme « Book the Cook », proposant plus de 50 options de repas, améliorant ainsi considérablement la satisfaction des clients. Ces normes élevées obligent les prestataires de restauration à adopter des lignes de production en petites séries avec des mesures de contrôle qualité strictes. Les prestataires capables de répondre à la fois au segment luxe à faible volume et à la classe économique à fort volume sont mieux positionnés pour capter une plus grande part du marché de la restauration à bord.

La complexité croissante des services en première classe entraîne des investissements significatifs dans des technologies et des processus avancés. Ceux-ci comprennent la surgélation rapide en micro-portions, l'approvisionnement en ingrédients premium et des stations de dressage sophistiquées, tous conçus pour répondre aux attentes élevées des passagers de première classe. Les entreprises qui ne disposent pas des ressources financières nécessaires pour investir dans ces capacités avancées se concentrent de plus en plus sur les contrats de classe affaires, qui offrent un niveau de complexité de service plus gérable. Ce changement conduit à la consolidation de la part de marché premium parmi les acteurs établis tels que SATS, Emirates Flight Catering et DO & CO. Ces entreprises tirent parti de leur capital et de leur expertise pour dominer le segment premium de la restauration à bord, renforçant ainsi davantage leurs positions sur le marché.

Par type de restauration : la vente au détail à bord se développe grâce à la précommande numérique

Les services de vente au détail à bord restent le segment le plus important du marché de la restauration à bord, représentant 57,94 % du total des revenus, et enregistrant un TCAC de 7,30 % jusqu'en 2031. Cette croissance est principalement portée par l'adoption croissante des applications mobiles, qui simplifient le processus de passation de commandes pendant les vols. Les compagnies aériennes capitalisent sur cette tendance pour diversifier leurs offres et améliorer la commodité pour les passagers. Par exemple, United Airlines a élargi son portefeuille de produits en introduisant 25 nouvelles références, entraînant une augmentation de 18 % des ventes. De même, Cathay Pacific a renforcé l'engagement des clients en associant des articles exclusifs à ses niveaux de fidélité, encourageant les achats répétés et favorisant la fidélité à la marque.

La vente au détail à bord ne remplace pas les services complémentaires traditionnels, mais les complète en ciblant les passagers qui refusaient auparavant les options de repas. Cette approche permet aux compagnies aériennes de générer des revenus supplémentaires sans compromettre le modèle de service complémentaire de base. Le marché de la restauration à bord bénéficie de cette stratégie en réalisant une croissance incrémentale des revenus sans augmentation proportionnelle des volumes de repas. Cette dynamique souligne l'importance d'un approvisionnement précis pour minimiser les déchets et optimiser les stocks. De plus, l'intégration d'analyses avancées du commerce électronique est devenue cruciale pour comprendre les préférences des passagers et améliorer l'efficacité des opérations de vente au détail à bord. En combinant les services traditionnels avec des stratégies de vente au détail innovantes, les compagnies aériennes répondent avec succès aux besoins diversifiés des passagers tout en maximisant le potentiel de revenus.

Par durée de vol : le segment long-courrier affichera une croissance significative

Les secteurs long-courrier représentaient la plus grande part de la demande, à 56,13 % en 2025, et connaîtront le TCAC le plus élevé de 7,06 % durant 2026-2031. Ces secteurs continuent de dominer en raison de leurs longues durées de vol et du besoin associé de services à bord. Les segments court-courrier affichent une croissance modérée, principalement portée par des réseaux denses dans les régions Asie-Pacifique et Moyen-Orient, qui facilitent une connectivité accrue et des volumes de passagers plus importants. Flydubai a réussi à augmenter la valeur moyenne des transactions à 15 USD sur les vols dépassant trois heures en introduisant des boîtes repas en précommande. De même, Air India Express a atteint un taux de pénétration de 35 % avec son menu d'en-cas à plusieurs niveaux, dont le prix est compris entre 3 et 12 USD, répondant aux diverses préférences des passagers.

La fenêtre de service comprimée sur les vols court-courrier nécessite des références standardisées et rapidement chargeables pour garantir l'efficacité opérationnelle. Ce modèle est particulièrement attrayant pour les transporteurs à bas coût qui cherchent à rationaliser leurs services. Dans le même temps, les routes loisirs premium continuent de soutenir la demande d'offres de vente au détail haut de gamme, répondant aux passagers qui recherchent des expériences à bord améliorées. À mesure que la densité du réseau augmente, les entreprises de restauration positionnent stratégiquement des cuisines centralisées à proximité des principaux hubs. Cette approche leur permet d'équilibrer les économies d'échelle avec la livraison en flux tendu, garantissant un service frais et ponctuel pour répondre à la demande croissante.

Analyse géographique

L'Europe a commandé une part significative de 34,76 % du marché. L'expansion rapide des aéroports, la construction de nouveaux, la hausse du trafic de passagers et les investissements substantiels dans le secteur de l'aviation alimentent la croissance du marché dans la région. En 2025, les principaux aéroports allemands ont accueilli 207,2 millions de passagers, marquant une hausse de 3,90 % par rapport à 2024. Le trafic aérien international a augmenté de 4,10 % d'une année sur l'autre pour atteindre 195,3 millions de passagers, soulignant une croissance constante dans les principaux hubs aéronautiques. Cette répartition est essentielle ; les routes internationales nécessitent souvent plus de restauration par passager et des services de classe premium améliorés, ce qui influence les opérations de restauration aéronautique. Pendant ce temps, la double stratégie d'Air France consistant à élever les standards culinaires et à optimiser les coûts stimule le marché en France. En introduisant des menus élaborés par des chefs et d'inspiration régionale et en faisant évoluer la restauration économique court-courrier vers un modèle centré sur les revenus, Air France renforce non seulement sa marque, mais s'aligne également sur les tendances plus larges du secteur aéronautique français en matière de distinction culinaire et d'efficacité opérationnelle.

La région Asie-Pacifique devrait croître au TCAC le plus élevé de 10,25 % durant la période de prévision. La reprise du marché intérieur chinois, les vastes projets d'expansion aéroportuaire de l'Inde et la croissance rapide des transporteurs à bas coût en Asie du Sud-Est. Ces facteurs soutiennent collectivement la croissance significative des volumes régionaux. SATS a investi 45 millions USD dans une cuisine à Bengaluru, augmentant sa capacité journalière à 40 000 kg pour répondre aux 300 millions de passagers annuels projetés de l'Inde. Vietnam Airlines Caterers a également remporté l'appel d'offres pour l'installation de Long Thanh, avec des plans pour produire 30 000 repas par jour d'ici 2026. Pendant ce temps, les marchés matures comme le Japon et la Corée du Sud se consolident, les grands acteurs absorbant les concurrents plus petits incapables de répondre aux exigences de mise à niveau ISO.

Le Moyen-Orient et l'Afrique, bien que plus petits en termes absolus, bénéficient de marges plus élevées que les autres régions. Emirates Flight Catering a déclaré 970 millions AED (264,13 millions USD) de revenus externes pour l'exercice 2023-24, reflétant une augmentation de 11 % d'une année sur l'autre. Qatar Aircraft Catering a élargi ses opérations à Doha en ajoutant 15 000 repas par jour en 2024. dnata a conclu une coentreprise avec Saudia, visant à atteindre une capacité de production journalière de 50 000 repas d'ici 2026. Malgré ces avancées, des lacunes en matière d'infrastructure persistent dans certaines parties de l'Afrique. Cependant, les transporteurs hub en Éthiopie et au Kenya soutiennent une croissance naissante dans la région. Les marchés du Moyen-Orient et de l'Afrique sont bien positionnés pour un développement régulier, soutenus par ces initiatives stratégiques et ces partenariats.

Paysage concurrentiel

Le marché de la restauration à bord est modérément consolidé. Ces acteurs établis dominent le marché grâce à leur vaste infrastructure de chaîne du froid, leurs certifications mondiales de sécurité alimentaire et leurs droits d'accès exclusifs dans les grands aéroports. Leur position dominante est encore renforcée par des investissements significatifs dans des technologies avancées, notamment l'assemblage robotisé des plateaux, la planification des repas par intelligence artificielle et les systèmes de traçabilité basés sur la chaîne de blocs. Ces innovations leur ont permis de réduire les coûts de main-d'œuvre jusqu'à 20 %, améliorant ainsi l'efficacité opérationnelle et la rentabilité. Emirates Flight Catering, par exemple, a alloué 60 millions AED (16,34 millions USD) en 2024 pour moderniser sa flotte, garantissant la fiabilité dans une fenêtre de chargement critique de 45 minutes. Ces initiatives stratégiques soulignent l'avantage concurrentiel de ces acteurs établis dans le maintien de leur leadership sur le marché.

Les spécialistes régionaux, en revanche, prospèrent en répondant à des préférences culinaires spécifiques, telles que la préparation de repas halal ou casher, et en tirant parti de l'approvisionnement local pour répondre aux demandes uniques des marchés de niche. Cette approche leur permet de se différencier dans un marché concurrentiel. Par exemple, Singapore Airlines a signalé une augmentation de 28 % des demandes de repas végétaliens, reflétant une demande croissante pour les options à base de plantes. Ce segment sous-desservi a attiré l'attention d'acteurs tels que Cathay Pacific Catering et Green Common, qui le ciblent activement. De plus, des opportunités existent dans des domaines émergents tels que les protéines végétales et les emballages zéro déchet, où de nouveaux entrants agiles peuvent se tailler une position concurrentielle. Ces tendances mettent en évidence l'évolution des préférences des consommateurs et le potentiel d'innovation dans le secteur de la restauration à bord.

Les complexités réglementaires créent des barrières à l'entrée significatives, favorisant les acteurs établis tout en dissuadant les nouveaux entrants axés sur les prix. Les compagnies aériennes préfèrent de plus en plus les prestataires de restauration qui se conforment à des normes strictes, telles que l'ISO 22000, le système HACCP et les exigences multi-cuisines, pour garantir la sécurité et la qualité alimentaires. De plus, les retards dans les livraisons d'aéronefs aggravent les coûts de changement, car les compagnies aériennes privilégient les partenaires éprouvés pour maintenir la ponctualité et éviter les réclamations liées aux repas. Cette dynamique souligne l'importance de la fiabilité et de l'excellence opérationnelle pour sécuriser des contrats à long terme. L'avantage concurrentiel sur le marché repose désormais sur une combinaison d'efficacité opérationnelle, d'intégration numérique et de métriques de durabilité mesurables. Ces facteurs non seulement améliorent la proposition de valeur pour les compagnies aériennes, mais servent également de différenciateurs clés que les compagnies aériennes peuvent présenter aux investisseurs, reflétant leur engagement envers les objectifs environnementaux, sociaux et de gouvernance.

Leaders du secteur de la restauration à bord

gategroup

Newrest Group Services SAS

SATS Ltd.

LSG Group (AURELIUS Group)

Emirates Flight Catering Company LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Air France a élargi ses offres de cabine premium en introduisant des plats signature élaborés par le chef Frédéric Simonin sur les vols au départ des États-Unis et du Canada. Cette initiative s'inscrit dans la stratégie de la compagnie aérienne visant à améliorer ses services de cabine premium. Elle souligne son engagement à offrir une cuisine à bord supérieure, reflétant une approche ciblée pour élever l'expérience des passagers grâce à des améliorations exclusives de la restauration.

- Février 2026 : LOT Polish Airlines a introduit la deuxième édition du menu Saveurs étoilées Michelin en classe affaires LOT, développé par Artur Skotarczyk, chef exécutif du restaurant étoilé Michelin Muga. Cette initiative intègre les traditions culinaires régionales avec des ingrédients premium, mettant l'accent sur des recettes d'inspiration locale pour améliorer l'expérience gastronomique à bord pour les passagers de classe affaires.

- Novembre 2025 : dnata Catering & Retail a lancé le nouveau programme de vente au détail à bord d'Aer Lingus, renforçant son partenariat avec le transporteur national irlandais. L'accord comprend un contrat de vente au détail à bord de cinq ans et un contrat de services de restauration hub existant de cinq ans, soulignant la confiance d'Aer Lingus dans l'expertise opérationnelle de dnata. Les opérations élargies soutiennent plus de 180 vols quotidiens au départ de Dublin, Shannon, Cork et Manchester, garantissant une intégration transparente des services de vente au détail et de restauration pour répondre aux exigences opérationnelles et de service aux passagers de la compagnie aérienne.

Portée du rapport mondial sur le marché de la restauration à bord

La restauration à bord désigne les aliments servis aux passagers à bord d'un avion commercial. Des services de restauration aérienne spécialisés préparent ces repas et les servent généralement aux passagers à l'aide d'un chariot de service de compagnie aérienne.

Le marché de la restauration à bord est segmenté par type d'aliment, type de vol, classe de siège à bord, type de restauration, durée de vol et géographie. Par type d'aliment, le marché est segmenté en repas, boulangerie et confiserie, boissons et autres types d'aliments. Par type de vol, le marché est segmenté en transporteurs à service complet, transporteurs à bas coût et autres types de vols. Par classe de siège, le marché est segmenté en économique, affaires et première classe. Par type de restauration, le marché est segmenté en vente au détail à bord et restauration classique. Par durée de vol, le marché est segmenté en long-courrier et court-courrier. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la restauration à bord dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Repas |

| Boulangerie et confiserie |

| Boissons |

| Autres types d'aliments |

| Transporteurs à service complet |

| Transporteurs à bas coût |

| Autres types de vols |

| Économique |

| Affaires |

| Première |

| Classique (complémentaire et précommandé) |

| Vente au détail à bord (achat à bord) |

| Court-courrier |

| Long-courrier |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Qatar | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aliment | Repas | ||

| Boulangerie et confiserie | |||

| Boissons | |||

| Autres types d'aliments | |||

| Par type de vol | Transporteurs à service complet | ||

| Transporteurs à bas coût | |||

| Autres types de vols | |||

| Par classe de siège à bord | Économique | ||

| Affaires | |||

| Première | |||

| Par type de restauration | Classique (complémentaire et précommandé) | ||

| Vente au détail à bord (achat à bord) | |||

| Par durée de vol | Court-courrier | ||

| Long-courrier | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Qatar | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la restauration à bord ?

Le marché de la restauration à bord était évalué à 15,38 milliards USD en 2025 et devrait croître pour atteindre 23,09 milliards USD d'ici 2031.

À quelle vitesse la demande de restauration à bord croît-elle ?

Le marché devrait afficher un TCAC de 7,03 % entre 2026 et 2031, porté par le retour du trafic de passagers et les tendances de premiumisation.

Quelle région est en tête des revenus de la restauration à bord ?

L'Europe est en tête avec 34,76 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 10,25 % jusqu'en 2031.

Quel segment de compagnies aériennes affiche la croissance des revenus de restauration la plus rapide ?

La restauration en première classe enregistre la croissance la plus rapide, progressant à un TCAC de 9,71 % jusqu'en 2031 en raison des attentes de service ultra-premium.

Comment les transporteurs à bas coût impactent-ils la dynamique de la restauration ?

Les transporteurs à bas coût stimulent les revenus accessoires grâce aux programmes de précommande et d'achat à bord, croissant à un TCAC de 7,42 % et remodelant l'approvisionnement vers des modèles à la demande exacte.

Quelles technologies les prestataires de restauration adoptent-ils pour réduire les déchets ?

Les opérateurs déploient la planification des menus par intelligence artificielle, l'assemblage robotisé des plateaux, le stockage frigorifique connecté à l'Internet des objets et les réseaux de repas frais-surgelés pour réduire les déchets et améliorer la fiabilité.

Dernière mise à jour de la page le: