Taille et part de marché de l'IA dans l'agriculture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 8.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.96% CAGR |

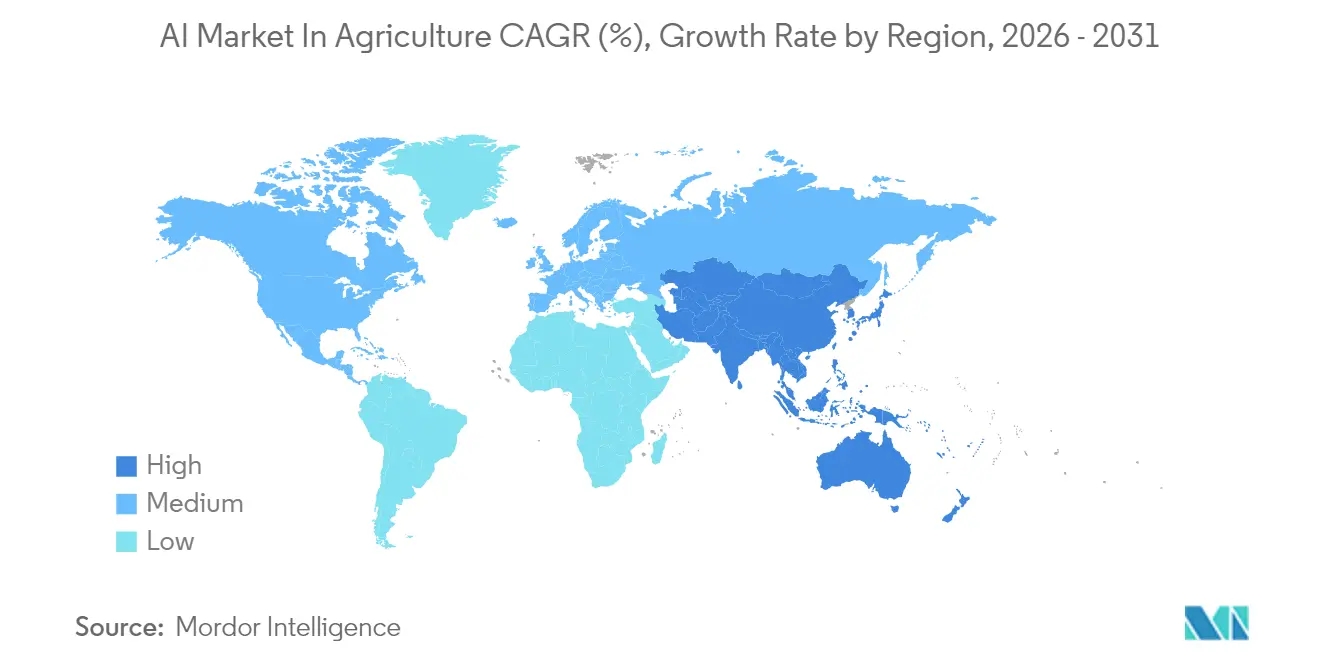

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

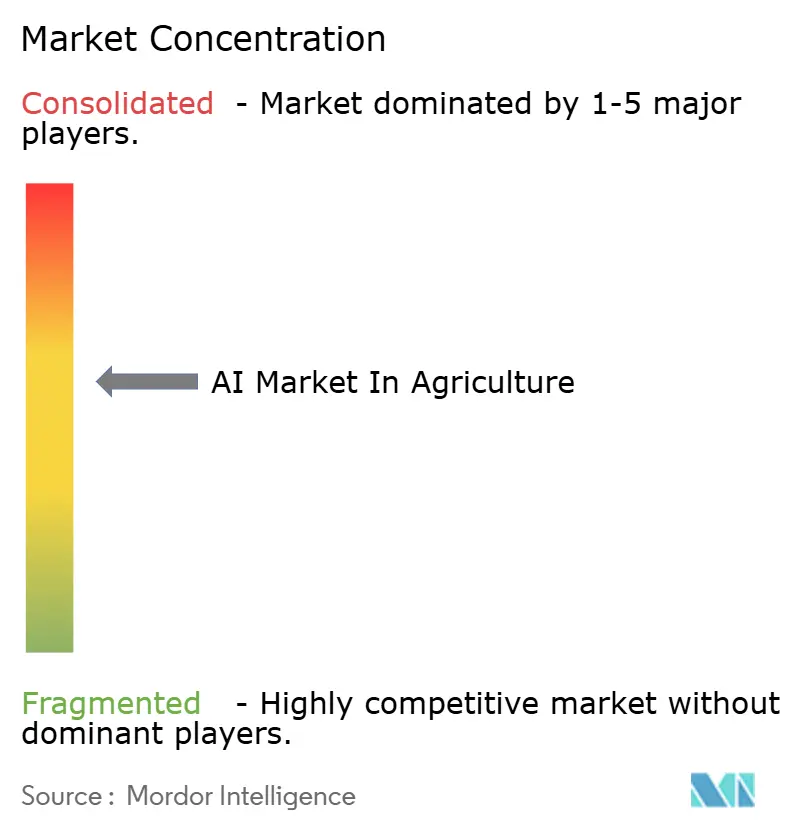

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans l'agriculture par Mordor Intelligence

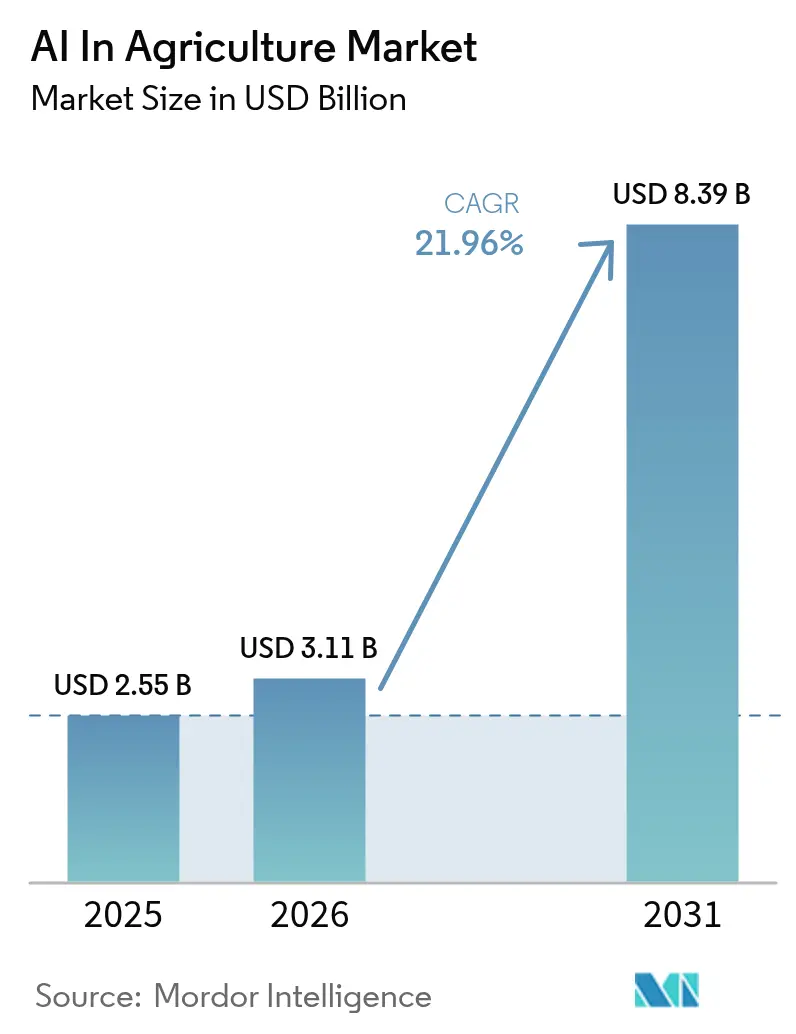

La taille du marché de l'IA dans l'agriculture devrait passer de 2,43 milliards USD en 2025 à 3,11 milliards USD en 2026 et devrait atteindre 8,39 milliards USD d'ici 2031, à un TCAC de 21,96 % sur la période 2026-2031. La robustesse de la connectivité cloud, la baisse des coûts du matériel d'IA en périphérie et les mandats stricts en matière de durabilité transforment la prise de décision algorithmique, qui passe d'un projet pilote facultatif à un poste budgétaire courant pour les exploitations de grandes cultures, d'horticulture et d'élevage. Les agriculteurs monétisent de plus en plus les flux de données en alimentant des observations issues de capteurs, de drones et de satellites dans des pipelines d'apprentissage automatique qui prescrivent des intrants à taux variable, réduisant le gaspillage d'engrais de plusieurs dizaines de points de pourcentage tout en augmentant les rendements. Des tarifs abordables pour l'IA en tant que service suppriment les barrières en capital pour les coopératives d'Amérique latine et d'Afrique, tandis que le réseau dorsal 5G Open-RAN offre aux pulvérisateurs autonomes et aux robots de désherbage une précision de positionnement inférieure au mètre sans matériel de station de base supplémentaire. La fragmentation du côté de l'offre persiste, mais cette diversité même de capteurs, de logiciels et de prestataires de services élargit le catalogue de solutions disponibles pour les opérateurs de cultures spécialisées et d'environnements contrôlés.

Principaux enseignements du rapport

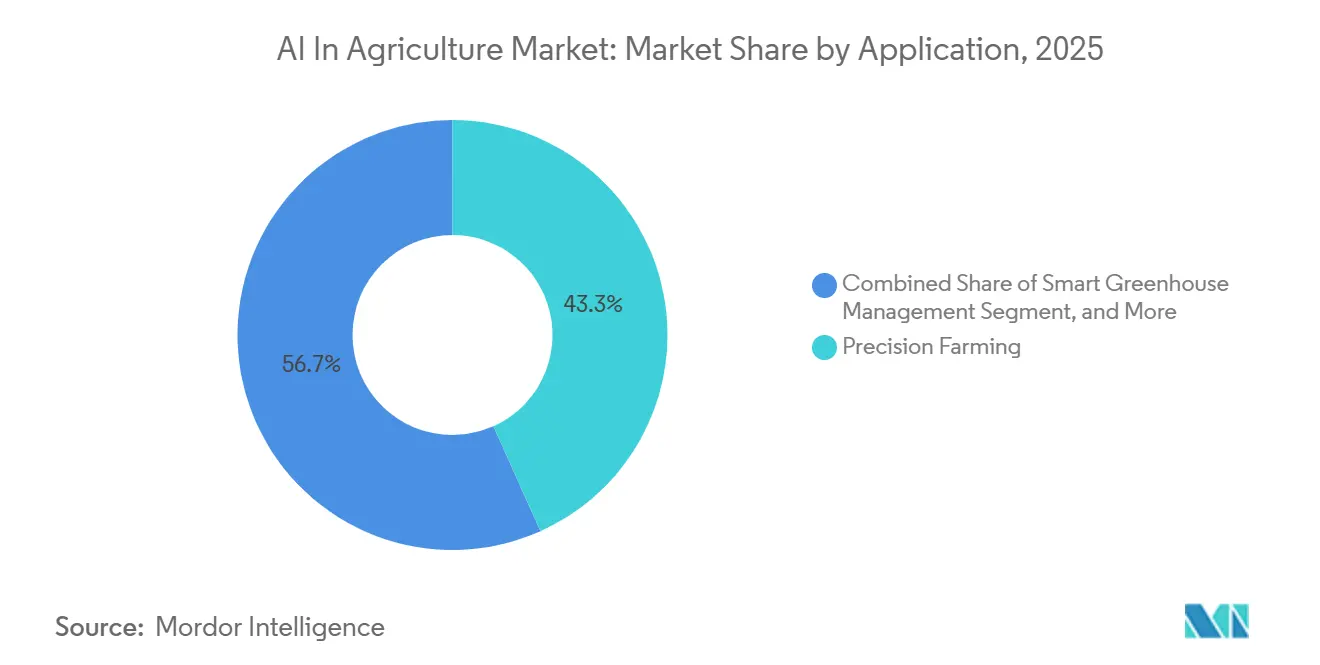

- Par application, l'agriculture de précision a dominé avec une part de revenus de 43,29 % en 2025 ; la gestion intelligente des serres devrait se développer à un TCAC de 22,47 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique représentait 48,19 % des dépenses de 2025, tandis que la vision par ordinateur devrait progresser à un TCAC de 22,68 % entre 2026 et 2031.

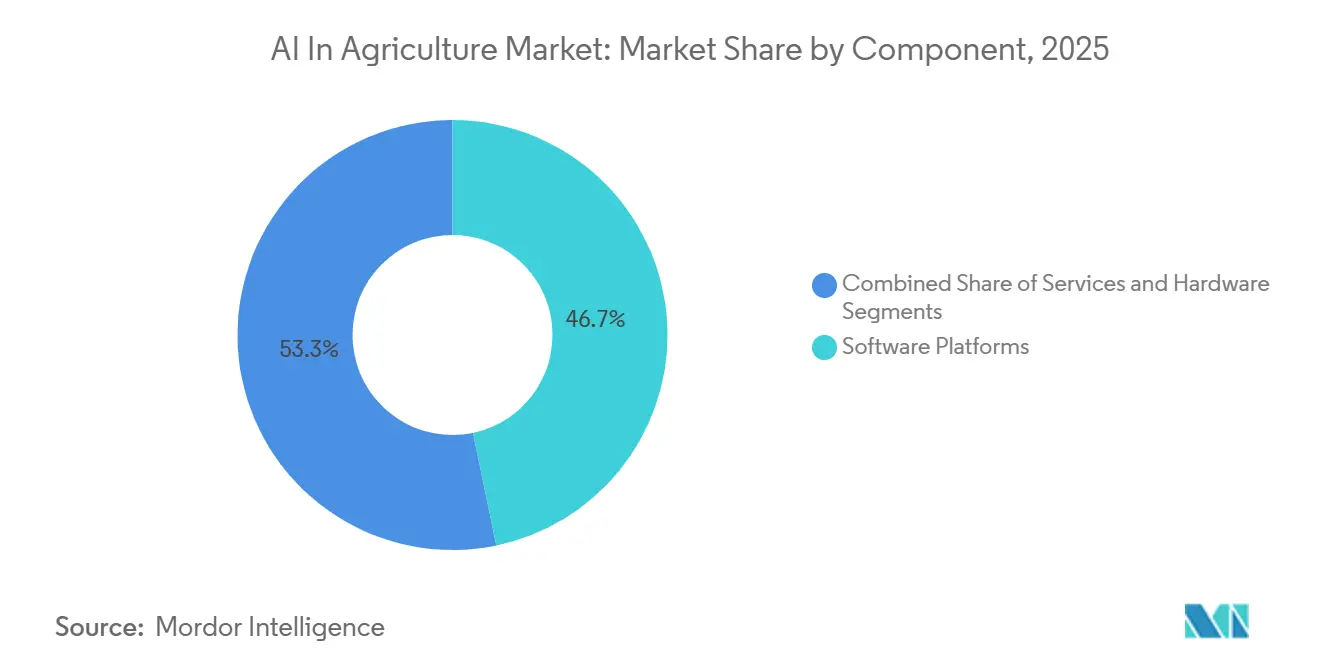

- Par composant, les plateformes logicielles représentaient 46,73 % de la part des revenus en 2025 ; les services sont positionnés pour la croissance la plus rapide, progressant à un TCAC de 22,91 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud ont capturé 59,68 % de la part en 2025, tandis que les architectures hybrides devraient croître à un TCAC de 22,96 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord représentait 38,91 % des ventes de 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 22,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA dans l'agriculture

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des plateformes d'agriculture de précision | +4.20% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des services d'imagerie par drone et satellite haute résolution | +3.80% | Mondial, s'accélérant en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Subventions et mandats gouvernementaux pour l'agriculture numérique | +3.50% | Amérique du Nord, Europe, Chine, Inde | Court terme (≤ 2 ans) |

| Offres abordables d'IA en tant que service basées sur le cloud | +3.10% | Mondial, avec la plus forte adoption en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| Copilotes GenAI à la ferme réduisant les visites de terrain des agronomes | +2.90% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Positionnement sub-métrique 5G Open-RAN pour les robots autonomes | +2.70% | Amérique du Nord, Europe, Chine, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes d'agriculture de précision

Deere and Company a intégré des algorithmes d'apprentissage automatique dans son Operations Center en 2025, permettant à la plateforme d'ingérer des cartes de rendement pluriannuelles et des relevés de conductivité des sols, puis de générer automatiquement des prescriptions de semis qui ont réduit les dépenses en semences de 8 à 12 % pour les premiers adoptants.[1]John Deere, "Présentation de l'Operations Center," DEERE.COM Trimble a suivi début 2026 en superposant des outils de rédaction de rapports par IA générative à sa suite Ag Software, permettant aux gestionnaires d'exploitation d'informer les financiers sans compiler manuellement des tableaux de bord.[2]Trimble Inc., "Améliorations de la suite Ag Software," AGRICULTURE.TRIMBLE.COM Les modules de comptabilité carbone sont désormais des compléments standard, car des protocoles tels que Verra VM0042 exigent une quantification de la séquestration au niveau de la parcelle avant l'émission de crédits.[3]Verra, "Méthodologie VM0042 pour la gestion améliorée des terres agricoles," VERRA.ORG À mesure que les agriculteurs échangent des crédits carbone vérifiés, ils réinvestissent les produits dans des capteurs supplémentaires, renforçant les effets de réseau des données. Il en résulte un cercle vertueux dans lequel l'utilisation de la plateforme s'approfondit chaque saison, rendant le changement de fournisseur de plus en plus coûteux.

Expansion des services d'imagerie par drone et satellite haute résolution

PrecisionHawk a lancé en 2025 un niveau de service qui fusionne l'imagerie par drone avec le radar à synthèse d'ouverture Sentinel-1, fournissant des cartes d'humidité du sol et de biomasse par tous les temps.[4]PrecisionHawk, "Intelligence des cultures multi-capteurs," PRECISIONHAWK.COM Aerobotics a déployé des modèles de vision par ordinateur en 2026 pour compter les fruits d'agrumes individuels, permettant aux conditionneurs de verrouiller des contrats à terme six semaines plus tôt qu'auparavant. La constellation SuperDove de Planet Labs revisite désormais chaque champ quotidiennement à une résolution de 3 mètres, offrant aux agronomes un retour d'information quasi en temps réel pour les systèmes de double culture. Une telle densité temporelle comprime les cycles de décision et minimise les pénalités de rendement causées par des erreurs de calendrier.

Subventions et mandats gouvernementaux pour l'agriculture numérique

Le Département de l'agriculture des États-Unis a déboursé 3,1 milliards USD dans le cadre de l'initiative Climate-Smart Commodities en 2025, dirigeant 40 % des fonds vers la gestion des nutriments assistée par IA pour les producteurs mal desservis. La politique agricole commune de l'Europe exige qu'au moins 35 % des budgets de développement rural financent des investissements dans l'agriculture de précision, accélérant l'adoption des capteurs en France et en Allemagne. Le ministère de l'Agriculture de la Chine s'est engagé à créer 200 zones d'agriculture intelligente d'ici 2027, chacune équipée de capteurs IoT et de passerelles d'IA en périphérie. L'application Kisan Suvidha de l'Inde fournit des conseils générés par IA sur les ravageurs et l'irrigation à 50 millions d'agriculteurs, élargissant considérablement l'empreinte des services de conseil. En pratique, la conformité transforme l'IA d'une dépense discrétionnaire en un prérequis incontournable.

Offres abordables d'IA en tant que service basées sur le cloud

Microsoft Azure Data Manager for Agriculture propose des modèles de prédiction de rendement pré-entraînés à moins de 0,10 USD par hectare et par saison, un niveau viable pour les coopératives de petits exploitants. IBM a intégré des grands modèles de langage dans sa plateforme Watson Decision Platform en 2025, traduisant des articles de recherche en conseils en langage courant spécifiques à chaque parcelle. AWS SageMaker Geospatial regroupe le prétraitement d'imagerie satellite avec des pipelines d'entraînement de modèles, réduisant le délai d'obtention d'informations de plusieurs semaines à quelques heures pour les entreprises agroalimentaires. La facturation à la consommation élimine le besoin d'investissements en capital pour les clusters GPU, un avantage décisif dans les régions où le revenu agricole annuel est inférieur à 5 000 USD.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes de données agronomiques | -2.10% | Mondial, le plus aigu en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Coût initial élevé des capteurs et de la robotique pour les petits exploitants | -1.90% | Asie-Pacifique, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Ensembles de données agronomiques limités prêts pour l'IA et obstacles à la confidentialité | -1.60% | Mondial, avec la complexité réglementaire la plus élevée en Europe | Moyen terme (2-4 ans) |

| Cycles lents de vérification des crédits carbone du sol | -1.30% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de données agronomiques

Seulement 30 % des éditeurs de logiciels de gestion agricole avaient adopté le cadre d'échange de données ADAPT d'AgGateway en 2025, obligeant les agriculteurs à réconcilier des formats de fichiers incompatibles lors du changement de fournisseur. Les taxonomies des sols divergent ; le Département de l'agriculture des États-Unis reconnaît 12 ordres de sols, tandis que la Base de référence mondiale en liste 32, ce qui complique la portabilité des modèles. Les protocoles des stations météorologiques et les nomenclatures des ravageurs varient, dégradant la précision des prévisions lorsque les ensembles de données sont regroupés à l'échelle internationale. Les fournisseurs doivent construire et maintenir des modèles régionaux, ce qui gonfle les coûts de développement et retarde les lancements de fonctionnalités.

Coût initial élevé des capteurs et de la robotique pour les petits exploitants

Une suite de capteurs de base coûte entre 800 et 1 200 USD par champ, et un robot de désherbage autonome dépasse 30 000 USD, des chiffres que de nombreuses exploitations de deux hectares en Inde et en Afrique subsaharienne ne peuvent pas financer. Les banques commerciales considèrent le matériel d'IA comme une garantie à haut risque, et les institutions de microfinance accordent rarement des crédits-bails technologiques. CropX propose un contrat de capteur en tant que service à 18-25 USD par hectare et par saison, mais l'adoption parmi les petits exploitants était inférieure à 5 % en 2025. Le fossé numérique qui en résulte ralentit les effets de réseau des données nécessaires pour affiner les modèles localisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les serres intelligentes dépassent les champs de grandes cultures

L'agriculture de précision détenait la plus grande part de marché de l'IA dans l'agriculture à 43,29 % en 2025, reflétant la large diffusion des équipements à taux variable sur les surfaces de maïs et de soja. La gestion intelligente des serres, cependant, devrait mener la croissance des applications, progressant à 22,47 % jusqu'en 2031. Le copilote d'IA générative d'Intelligent Growth Solutions affine les niveaux de CO₂ et les spectres LED toutes les quelques minutes, permettant aux fermes verticales de réduire leur consommation d'énergie de 18 % sans perte de rendement. La surveillance du bétail gagne en dynamisme à mesure que les systèmes de vision par ordinateur signalent les boiteries et les risques de vêlage plusieurs jours à l'avance, réduisant les coûts vétérinaires et la mortalité. L'analyse par drone maintient une position à mi-parcours mais peut progresser une fois que les régulateurs autoriseront les vols hors de la ligne de vue visuelle.

Les ensembles de données denses des serres — relevés de capteurs toutes les cinq minutes sur des dizaines de variables — accélèrent l'itération des modèles, tandis que les cultures en plein champ produisent des données plus éparses, ralentissant le perfectionnement des algorithmes. Des certifications telles que GlobalGAP commencent à exiger une traçabilité assistée par IA, poussant les plateformes d'optimisation post-récolte dans les budgets courants. En conséquence, la taille du marché de l'IA dans l'agriculture pour les applications en environnement contrôlé est en bonne voie pour combler une partie de l'écart avec les grandes cultures traditionnelles d'ici 2031.

Par technologie : la croissance centrée sur la vision par caméra s'accélère

L'apprentissage automatique représentait 48,19 % des dépenses de 2025, ancrant le marché plus large de l'IA dans l'agriculture. La vision par ordinateur, bien que plus modeste, devrait se développer à 22,68 % sur la période 2026-2031, dépassant les autres technologies à mesure que les flottes de drones et les processeurs en périphérie se multiplient. Le système See and Spray de Deere utilise des réseaux convolutifs pour différencier les cultures des mauvaises herbes à 20 images par seconde, réduisant l'utilisation des herbicides jusqu'à 90 %. Taranis capture des images sub-millimétriques pour détecter les lésions fongiques précoces, permettant une précision fongicide qui réduit les factures de produits chimiques de 30 à 40 %.

Les puces d'inférence en périphérie telles que NVIDIA Jetson Orin et Google Coral se vendent désormais à moins de 200 USD, permettant un traitement en temps réel sur les pulvérisateurs sans latence cloud. Les propositions de la loi européenne sur l'IA qui classent certains systèmes agricoles comme « à risque limité » pourraient orienter la demande vers des algorithmes interprétables, ajoutant une dimension régionale aux divisions technologiques mondiales. En termes numériques, la part du segment de vision par ordinateur dans la taille du marché de l'IA dans l'agriculture devrait augmenter régulièrement, même si l'apprentissage automatique conserve la dominance des charges de travail principales.

Par composant : les services comblent le déficit de compétences

Les plateformes logicielles ont capturé la plus grande part de marché de l'IA dans l'agriculture parmi les composants à 46,73 % en 2025, portées par les offres d'abonnement de Bayer Climate FieldView et Trimble. Les services — conseil, intégration et support — devraient croître le plus rapidement, enregistrant un TCAC de 22,91 % jusqu'en 2031, alors que les agriculteurs peinent à harmoniser les actifs SCADA hérités avec les piles natives du cloud. L'équipe de précision de CNH Industrial a signalé que les revenus des services professionnels ont augmenté de 35 % d'une année sur l'autre en 2025, les clients exigeant des ponts API personnalisés entre Slingshot et les flux de données météorologiques.

La croissance du matériel reste stable mais contrainte par les longs cycles de remplacement des tracteurs et des moissonneuses-batteuses. Les fournisseurs intègrent l'intelligence en périphérie pour réduire les difficultés d'intégration ; le guidage de tracteur 2026 de Topcon fusionne GPS et vision par ordinateur à bord, maintenant une précision inférieure à 2 centimètres sans liaisons cellulaires. À terme, le matériel clé en main pourrait ralentir les revenus des services, mais pour l'instant, les intégrateurs captent de la valeur à mesure que les exploitations équilibrent les compétences en agronomie et en ingénierie des données.

Par mode de déploiement : les architectures hybrides gagnent en faveur

Les déploiements cloud ont dominé avec une part de 59,68 % en 2025, reflétant l'avantage de coût des hyperscalers. Les modes hybrides devraient croître à 22,96 % jusqu'en 2031, car les agriculteurs souhaitent une faible latence en temps réel sans renoncer à la souveraineté des données. Prospera exécute des modèles de détection des ravageurs sur des passerelles en périphérie et ne télécharge que les anomalies, réduisant la bande passante de 80 %. Gamaya traite les données hyperspectrales in situ sur des drones, envoyant des informations compressées aux tableaux de bord, garantissant que les agriculteurs conservent les images brutes en interne.

Les projets pilotes 5G ruraux en Allemagne et au Japon ont démontré des temps d'aller-retour inférieurs à 10 millisecondes, suffisants pour la planification de trajectoires autonomes. Cette connectivité permet aux robots de décharger les calculs intensifs vers des serveurs en périphérie à proximité plutôt que vers des clouds distants. Par conséquent, la taille du marché de l'IA dans l'agriculture attribuée aux déploiements hybrides est prête pour une expansion à deux chiffres, tandis que les installations purement sur site restent de niche.

Analyse géographique

L'Amérique du Nord a représenté 38,91 % des dépenses de 2025 grâce à la forte pénétration des machines guidées par GPS, à la couverture haut débit dans les comtés ruraux et aux subventions pour une agriculture respectueuse du climat. Les révisions du programme de gestion de la conservation du Département de l'agriculture des États-Unis remboursent jusqu'à 75 % des coûts des capteurs et logiciels d'IA lorsque les plans nutritionnels sont vérifiés par machine. Le Programme canadien de technologies propres en agriculture a déboursé 50 millions CAD (37 millions USD) en 2025 pour des équipements d'agriculture de précision. Les exportateurs d'avocats du Mexique intègrent désormais la traçabilité par IA pour satisfaire aux règles d'importation des États-Unis. Les contraintes de main-d'œuvre ralentissent encore les robots entièrement autonomes dans l'attente d'une autorisation réglementaire.

L'Asie-Pacifique devrait croître le plus rapidement à un TCAC de 22,98 % jusqu'en 2031. Les 200 zones d'agriculture intelligente de la Chine imposent le déploiement de piles d'IA locales, ancrant les partenariats cloud nationaux. Le service Kisan Suvidha de l'Inde sert 50 millions d'utilisateurs avec des conseils basés sur satellite. Le Japon vise 100 000 hectares sous tracteurs autonomes d'ici 2027 pour compenser le vieillissement rural. L'Australie exploite des modèles d'évapotranspiration par IA pour rationner l'eau du Murray-Darling. La divergence réglementaire — des règles de localisation des données de la Chine au régime de consentement de l'Inde — oblige les fournisseurs à régionaliser les flux de données, mais la demande dépasse ces frictions.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique détenaient chacun des parts à un chiffre ou au bas des deux chiffres en 2025. L'UE consacre plus d'un tiers des fonds de développement rural à l'agriculture numérique, stimulant le déploiement de capteurs en Allemagne et en Pologne. Les incitations fiscales Agro 4.0 du Brésil catalysent l'adoption de l'IA dans les exploitations de soja. Le Centre national de technologie agricole d'Arabie saoudite soutient les fermes verticales optimisées par IA pour réduire la dépendance aux importations. Les conditionneurs d'agrumes d'Afrique du Sud déploient le tri par vision par ordinateur pour répondre aux normes de l'UE, tandis que le Nigeria pilote la surveillance des cultures par satellite pour le riz dans le delta du Niger. Collectivement, ces initiatives élargissent le marché mondial de l'IA dans l'agriculture, même là où des lacunes infrastructurelles persistent.

Paysage concurrentiel

Le marché de l'IA dans l'agriculture reste modérément fragmenté : les cinq premiers fournisseurs — Deere and Company, Trimble, Bayer Crop Science, Microsoft et IBM — détiennent moins de 30 % de part combinée. Les fabricants d'équipements exploitent leurs bases installées pour vendre des logiciels en complément ; Deere a connecté 500 000 machines à son Operations Center d'ici 2025, créant un fossé de données propriétaire. Trimble intègre plus de 200 appareils tiers, se positionnant comme une plateforme neutre. Les hyperscalers cloud se concentrent sur l'infrastructure horizontale, s'associant à des spécialistes agronomiques pour la profondeur verticale.

Des startups telles que Prospera, Taranis et CropX sous-cotent les acteurs établis de 30 à 50 % et se spécialisent dans l'analyse spécifique aux cultures, séduisant les agriculteurs méfiants vis-à-vis du verrouillage par les équipements. L'acquisition de Cropio par Syngenta en 2024 illustre le regroupement vertical des semences, des produits chimiques et des services de données. L'activité de brevets a augmenté, avec plus de 800 brevets américains d'IA agricole délivrés en 2024-2025, dont beaucoup dans les domaines de la détection des mauvaises herbes et de la prédiction des rendements. Les fabricants de puces d'IA en périphérie Hailo et Blaize permettent aux capteurs alimentés par batterie d'exécuter la vision par ordinateur localement, ouvrant des géographies mal desservies où le haut débit est rare.

La normalisation est désormais un levier concurrentiel ; les fournisseurs actifs dans le groupe ADAPT d'AgGateway influencent les normes d'interopérabilité. À mesure que les rôles dans la chaîne de valeur s'estompent, le marché de l'IA dans l'agriculture offre des espaces vierges dans la biométrie du bétail, la prédiction de la qualité post-récolte et la vérification de l'agriculture régénérative, aucun n'étant encore dominé par un seul fournisseur.

Leaders du secteur de l'IA dans l'agriculture

Microsoft Corporation

IBM Corporation

Granular Inc.

aWhere Inc.

Prospera Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Deere and Company s'est associé à NVIDIA pour intégrer des modules d'IA en périphérie Jetson Orin dans les tracteurs autonomes de nouvelle génération, ciblant des déploiements commerciaux sur 50 000 hectares dans le Midwest américain d'ici fin 2027.

- Décembre 2025 : Trimble a acquis Bilberry, ajoutant des algorithmes de détection des mauvaises herbes en temps réel à son portefeuille de pulvérisation localisée pour les clients européens.

- Novembre 2025 : Bayer Crop Science a lancé Climate FieldView Pro, regroupant des rapports agronomiques par IA générative et la quantification des crédits carbone à 15 USD par hectare et par saison en Amérique du Nord, au Brésil et en Allemagne.

- Octobre 2025 : Microsoft Azure Data Manager for Agriculture a ajouté 12 modèles de prédiction de rendement spécifiques aux cultures et le support d'imagerie satellite hyperspectrale de Planet Labs.

Portée du rapport mondial sur le marché de l'IA dans l'agriculture

Le rapport sur le marché de l'IA dans l'agriculture est segmenté par application (agriculture de précision, surveillance du bétail, analyse par drone, gestion intelligente des serres, optimisation de la chaîne d'approvisionnement et post-récolte), technologie (apprentissage automatique, vision par ordinateur, analyse prédictive, traitement du langage naturel), composant (matériel, plateformes logicielles, services), mode de déploiement (cloud, sur site, hybride) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Agriculture de précision |

| Surveillance du bétail |

| Analyse par drone |

| Gestion intelligente des serres |

| Optimisation de la chaîne d'approvisionnement et post-récolte |

| Apprentissage automatique |

| Vision par ordinateur |

| Analyse prédictive |

| Traitement du langage naturel (NLP) |

| Matériel (capteurs, drones, robots) |

| Plateformes logicielles |

| Services (conseil, intégration, support) |

| Cloud |

| Sur site |

| Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par application | Agriculture de précision | |

| Surveillance du bétail | ||

| Analyse par drone | ||

| Gestion intelligente des serres | ||

| Optimisation de la chaîne d'approvisionnement et post-récolte | ||

| Par technologie | Apprentissage automatique | |

| Vision par ordinateur | ||

| Analyse prédictive | ||

| Traitement du langage naturel (NLP) | ||

| Par composant | Matériel (capteurs, drones, robots) | |

| Plateformes logicielles | ||

| Services (conseil, intégration, support) | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en outils d'IA devraient-elles croître dans l'agriculture entre 2026 et 2031 ?

Les dépenses globales devraient augmenter à un TCAC de 21,96 %, faisant passer le marché de l'IA dans l'agriculture de 3,11 milliards USD en 2026 à 8,39 milliards USD d'ici 2031.

Quelle application gagne le plus rapidement du terrain ?

La gestion intelligente des serres affiche la trajectoire la plus rapide, progressant à un TCAC de 22,47 % à mesure que les opérateurs automatisent les régimes climatiques, d'éclairage et nutritionnels.

Quelle région offre les meilleures perspectives de croissance future ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 22,98 % jusqu'en 2031, portée par des programmes à grande échelle en Chine et en Inde.

Pourquoi les revenus des services croissent-ils plus vite que les ventes de logiciels ?

Les exploitations ont besoin d'intégrateurs pour connecter les tracteurs hérités, les réseaux de capteurs et les plateformes cloud, de sorte que les revenus de conseil et de support devraient se développer à 22,91 % par an.

Quelle est la concentration du pouvoir des fournisseurs aujourd'hui ?

Les cinq plus grands fournisseurs détiennent moins de 30 % des ventes mondiales, laissant le paysage concurrentiel modérément fragmenté et ouvert aux innovateurs.

Les déploiements hybrides dépassent-ils les modèles exclusivement cloud ?

Les architectures hybrides qui mélangent le traitement en périphérie avec l'entraînement dans le cloud devraient croître à 22,96 % par an, érodant progressivement la domination des configurations purement cloud.

Dernière mise à jour de la page le: