Taille et part du marché de l'IA dans l'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.65 Milliards de dollars |

| Taille du Marché (2030) | 5.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

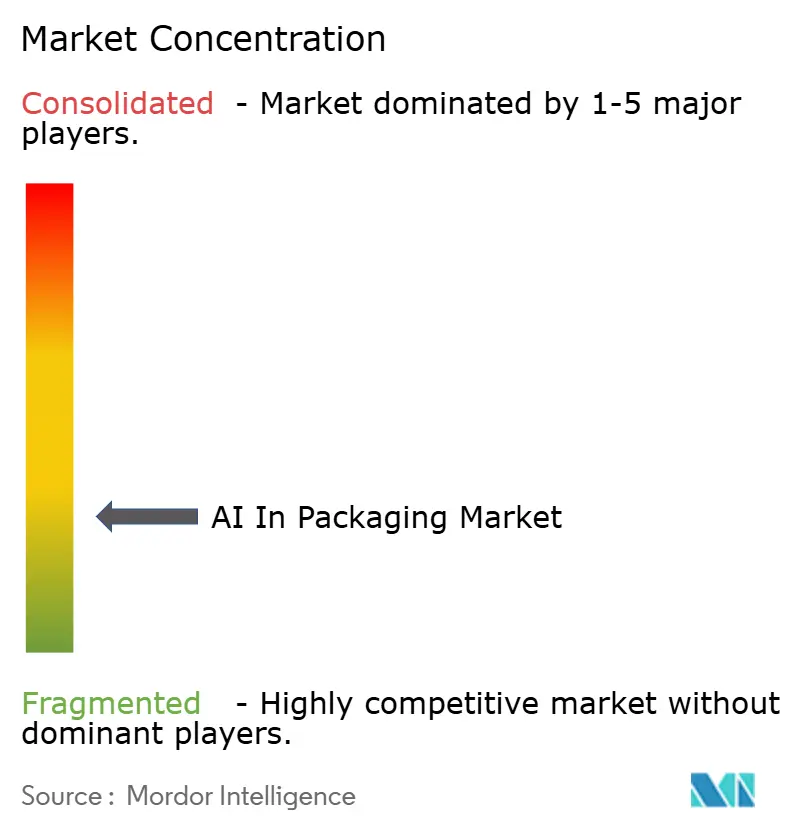

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans l'emballage par Mordor Intelligence

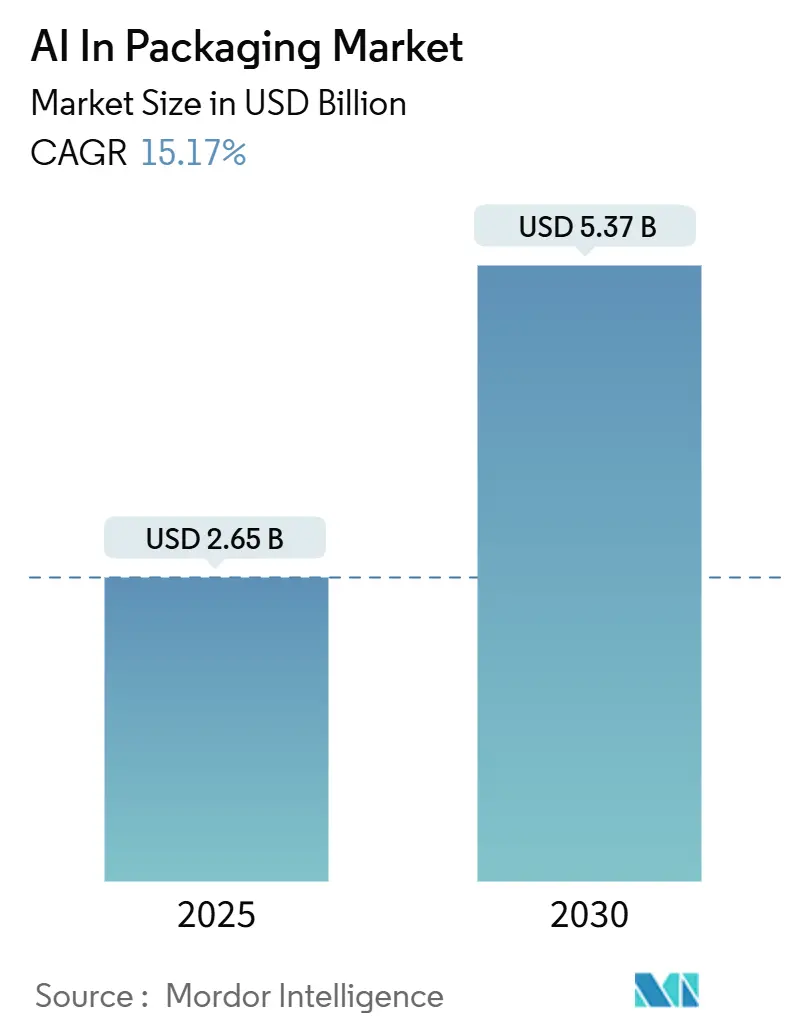

La taille du marché de l'IA dans l'emballage est estimée à 2,65 milliards USD en 2025, et devrait atteindre 5,37 milliards USD d'ici 2030, à un TCAC de 15,17 % au cours de la période de prévision (2025-2030). Cette dynamique positionne la taille du marché de l'IA dans l'emballage comme l'un des segments technologiques à la croissance la plus rapide au sein du vaste espace de fabrication intelligente. Les accélérateurs comprennent les pénuries de main-d'œuvre persistantes sur les planchers d'usine, une forte augmentation de la complexité des commandes du commerce électronique, et des réglementations mondiales strictes exigeant la traçabilité au niveau de l'unité individuelle. Les systèmes de vision pilotés par l'apprentissage automatique effectuent désormais des contrôles qualité qui nécessitaient autrefois plusieurs inspecteurs humains, tandis que les modèles génératifs compriment les délais de conception des emballages de plusieurs mois à quelques semaines. Les marques considèrent également l'IA comme une voie vers des objectifs de durabilité plus ambitieux, car l'analytique prédictive peut réduire considérablement les déchets et améliorer la recyclabilité en sélectionnant des matériaux optimaux. Les architectures d'informatique en périphérie, souvent couplées à la 5G privée, permettent l'exécution de l'IA en temps réel sur la ligne, offrant aux fabricants la vitesse et la souveraineté des données dont ils ont besoin sans aller-retour vers le cloud public.

Points clés du rapport

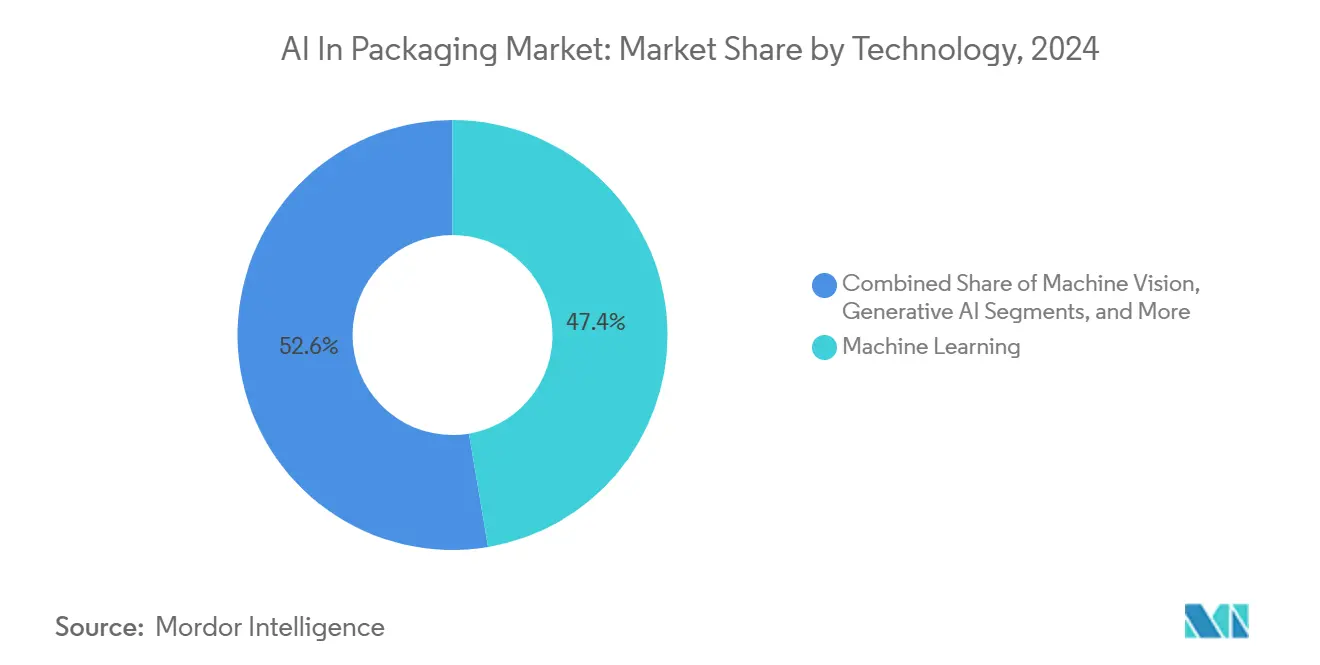

- Par technologie, l'apprentissage automatique détenait 47,36 % de la part du marché de l'IA dans l'emballage en 2024, tandis que l'IA générative devrait se développer à un TCAC de 27,54 % jusqu'en 2030.

- Par application, la conception et la personnalisation ont contribué à 33,12 % de la taille du marché de l'IA dans l'emballage en 2024 ; l'activation du recyclage et de la durabilité devrait s'accélérer à un TCAC de 24,32 % jusqu'en 2030.

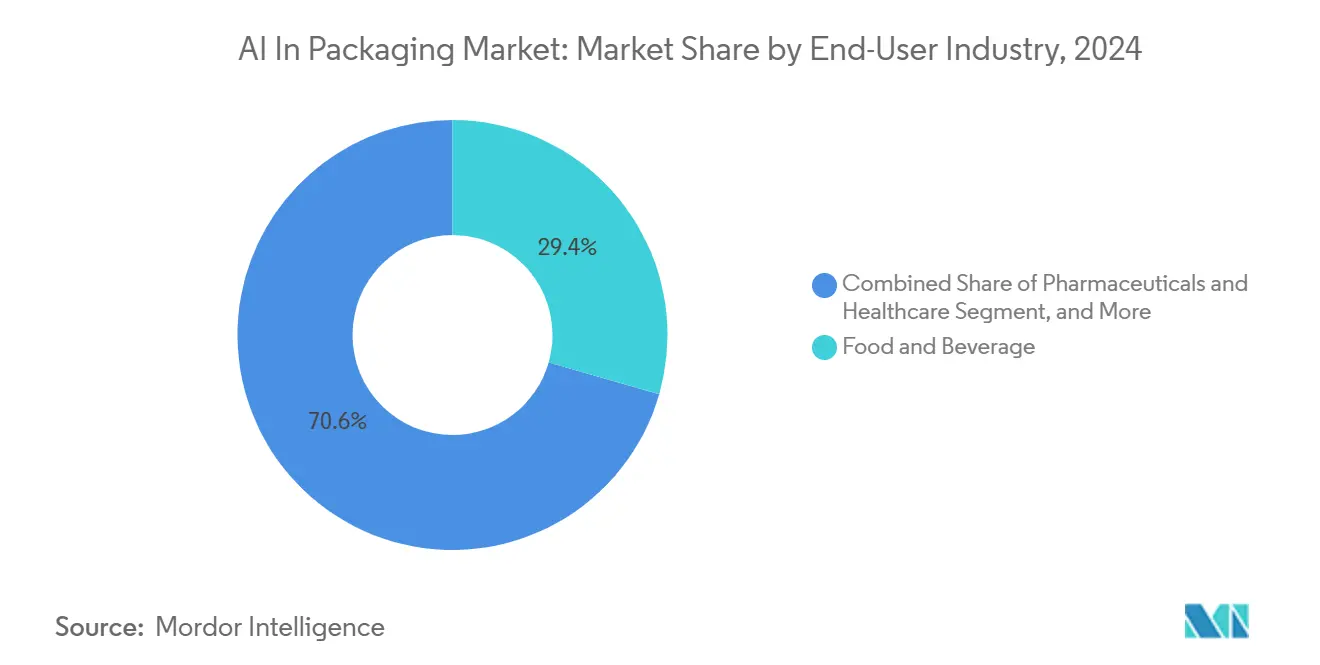

- Par secteur d'utilisation final, l'alimentation et les boissons ont dominé avec une part de revenus de 29,45 % en 2024, tandis que le commerce électronique et la logistique progressent à un TCAC de 21,18 % jusqu'en 2030.

- Par mode de déploiement, les solutions de périphérie sur site représentaient 93,56 % de la part du marché de l'IA dans l'emballage en 2024, mais les déploiements hybrides croissent à un TCAC de 20,07 % jusqu'en 2030.

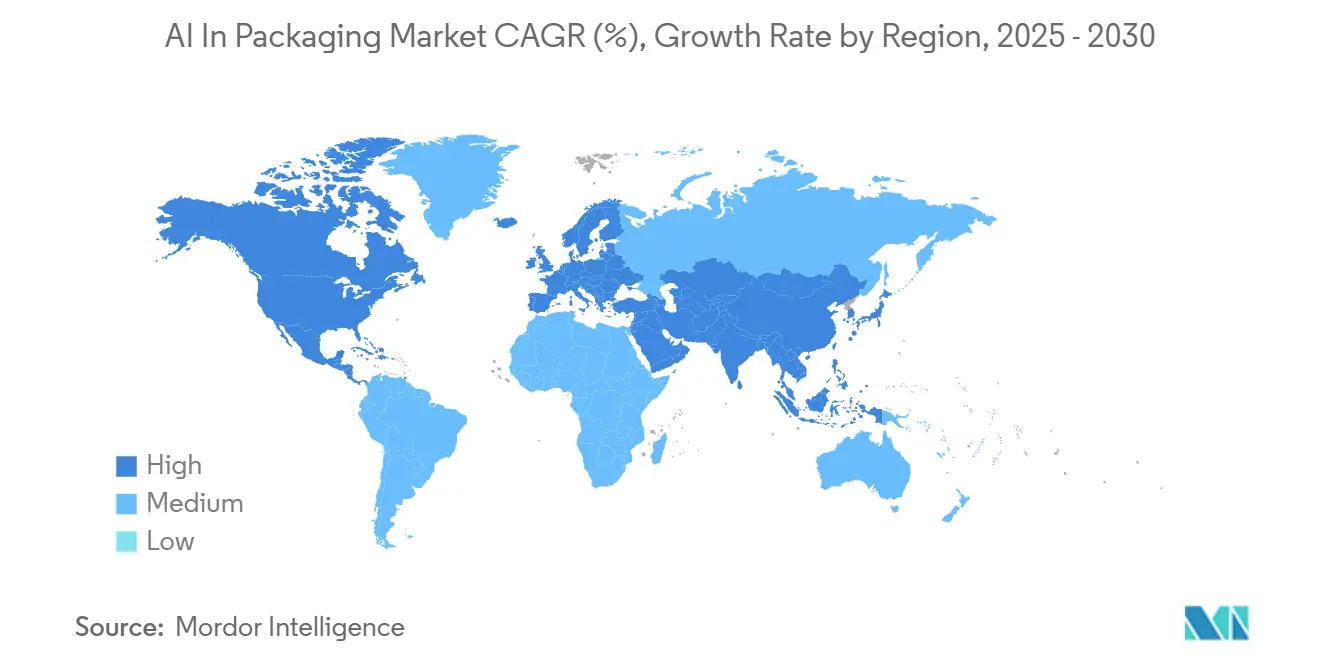

- Par géographie, l'Amérique du Nord a capturé 36,78 % de la part en 2024, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 18,45 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de l'IA dans l'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'automatisation liée aux pénuries de main-d'œuvre | +3.2% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des besoins en débit et en précision du commerce électronique | +2.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire pour la traçabilité au niveau de l'unité | +2.1% | Europe et Amérique du Nord s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence de l'IA en périphérie et du sans-fil privé sur le plancher d'usine | +1.9% | Pôles de fabrication dans le monde entier | Moyen terme (2-4 ans) |

| La recyclabilité par enzymes-IA réduit le coût du rPET | +1.7% | Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Conception légère et durable pilotée par l'IA générative | +1.5% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'automatisation liée aux pénuries de main-d'œuvre

Les opérateurs de fabrication aux États-Unis ont signalé plus de 800 000 postes de fabrication vacants en 2024, et les lignes d'emballage figurent parmi les postes les plus difficiles à pourvoir car les tâches sont répétitives, physiquement éprouvantes et nécessitent une dotation en personnel 24 heures sur 24. [1]« Résumé des offres d'emploi et de la rotation du personnel », Bureau of Labor Statistics des États-Unis, bls.gov Les producteurs déploient désormais des robots collaboratifs guidés par la vision artificielle pour gérer des formes de produits variables, libérant ainsi les travailleurs humains pour des activités à plus haute valeur ajoutée. Les gains de productivité signalés varient de 25 % à 40 % une fois que les systèmes d'IA prennent en charge les tâches d'inspection répétables et de manutention des matériaux, et le délai moyen de retour sur investissement s'est comprimé à moins de deux ans en raison de la forte inflation salariale. La combinaison de la reconnaissance visuelle, de la sophistication des préhenseurs et de la planification de trajectoire en temps réel permet aux robots de manipuler des articles délicats sans reprogrammation pour chaque référence, une tâche autrefois jugée impraticable pour l'automatisation. Ces capacités permettent aux fabricants de taille moyenne d'accéder aux mêmes efficacités que seules les grandes multinationales pouvaient autrefois se permettre. L'adoption plus large devrait se poursuivre à mesure que les politiques nationales lient les financements par subventions aux améliorations de la productivité dans la fabrication avancée.

Augmentation des besoins en débit et en précision du commerce électronique

Amazon à lui seul a traité plus de 5 milliards de colis en 2024, avec l'apprentissage automatique orchestrant 87 % des événements de tri et d'acheminement pour atteindre les objectifs de livraison le jour même.[2]« Innovation dans l'exécution des commandes Amazon », Amazon, aboutamazon.com Sur une ligne d'emballage, les algorithmes prédictifs choisissent à la volée la boîte la plus économe en espace, en tenant compte des dimensions de la marchandise, de la zone d'expédition et du risque de manutention prévu, ce qui réduit l'utilisation des matériaux d'environ 15 % tout en maintenant les taux d'erreur en dessous de 1 %. Les modèles de langage naturel intégrés aux systèmes d'entrepôt permettent aux opérateurs de demander verbalement le réapprovisionnement, réduisant la latence décisionnelle et augmentant les vitesses de préparation des commandes. Lorsque la demande augmente, l'analytique avancée prévoit la consommation de matériaux afin que les fournitures en carton ondulé arrivent sur le quai des heures avant la formation de goulots d'étranglement, évitant ainsi les temps d'arrêt. Pour les calendriers de vente au détail à haute vélocité tels que le Jour des célibataires et le Cyber Monday, les postes d'emballage automatisés font évoluer virtuellement les effectifs en ajoutant des robots mobiles dirigés par l'IA au lieu de personnel temporaire, maintenant un débit constant quelle que soit la disponibilité de la main-d'œuvre.

Pression réglementaire pour la traçabilité au niveau de l'unité

Les délais de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments exigent que chaque emballage pharmaceutique vendu aux États-Unis porte un code de sérialisation unique auditable sur l'ensemble du réseau d'approvisionnement, ce qui se traduit par des milliards de scans par an.[3]« Loi sur la sécurité de la chaîne d'approvisionnement des médicaments », Agence américaine des produits alimentaires et médicamenteux, fda.gov Les systèmes de caméras améliorés par l'IA inspectent les codes à la vitesse de la ligne tandis que les modèles d'apprentissage automatique vérifient les données par rapport aux enregistrements de planification des ressources d'entreprise. La visibilité au niveau de l'emballage améliore la précision des rappels, permettant souvent des retraits chirurgicaux qui limitent les pertes financières et protègent la réputation de la marque. Les autorités de sécurité alimentaire adoptent des cadres de traçabilité similaires, les capteurs à l'intérieur des cartons collectant des données de température, d'humidité et de choc, envoyant des analyses vers des tableaux de bord cloud qui isolent les lots compromis en quelques minutes, et non en quelques jours. Cette visibilité sous-tend des statuts de protection des consommateurs plus stricts entrant en vigueur dans l'Union européenne en 2026, poussant les fabricants à intégrer des outils d'IA dès aujourd'hui pour éviter de lourdes amendes de non-conformité ultérieurement. Les seuils d'investissement tendent à la baisse grâce au matériel de vision modulaire et aux modèles de logiciels par abonnement, ce qui contribue à étendre l'adoption aux petits transformateurs régionaux.

Convergence de l'IA en périphérie et du sans-fil privé sur le plancher d'usine

Soixante-treize pour cent des entreprises industrielles interrogées par les principaux fournisseurs d'automatisation placent les capacités d'IA sur site au-dessus des solutions axées sur le cloud, car une latence inférieure à 100 millisecondes est essentielle pour les tâches de rejet des défauts et de contrôle du mouvement. Les PC industriels modernes équipés de puces d'accélération de l'IA exécutent des algorithmes d'inférence directement à côté des convoyeurs, renvoyant des décisions de réussite ou d'échec en microsecondes. Les réseaux 5G privés couvrent l'usine d'une connectivité déterministe, de sorte que les flux vidéo ne se mettent jamais en mémoire tampon et que les paquets de commandes ne sont jamais perdus. La combinaison de ces infrastructures élimine également les problèmes de souveraineté des données, car les analyses restent derrière les pare-feux de l'entreprise. Pour la maintenance prédictive, les flux de capteurs sont traités localement pour apprendre les bases de vibration des moteurs et des boîtes de vitesses, ce qui permet de planifier les temps d'arrêt avant une défaillance catastrophique. À mesure que les fournisseurs de puces intègrent des coprocesseurs d'apprentissage automatique directement dans les caméras intelligentes et les servomoteurs, les coûts d'entrée continuent de baisser, élargissant l'accès à l'intelligence en périphérie même pour les installations à ligne unique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé et retour sur investissement incertain pour les PME | -2.3% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie mondiale d'ingénieurs en emballage qualifiés en IA | -1.8% | Mondial, grave en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risques liés à la propriété intellectuelle et à la gouvernance des données dans les conceptions générées par l'IA | -1.4% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Réentraînement fréquent des modèles pour les nouveaux mono-matériaux | -1.1% | Mondial, régions de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et retour sur investissement incertain pour les PME

Les modernisations complètes par l'IA pour une seule ligne d'emballage peuvent dépasser 500 000 USD, un chiffre qui met à rude épreuve les convertisseurs de petite et moyenne taille. Les dépenses d'intégration doublent souvent les dépenses matérielles initiales car les automates programmables, les convoyeurs et les contrôleurs de mouvement hérités nécessitent des interfaces personnalisées. Pour de nombreuses PME, le recrutement d'intégrateurs de systèmes et la formation des opérateurs représentent des dépenses cachées qui prolongent le délai de retour sur investissement au-delà des horizons d'investissement typiques de deux ans. L'inquiétude liée à l'obsolescence technologique aggrave l'hésitation : les capteurs de vision achetés aujourd'hui risquent d'être dépassés par les caméras neuronales de nouvelle génération dans trois ans. Les institutions financières ont commencé à proposer des modèles d'équipement en tant que service, mais les souscripteurs de prêts classent toujours le matériel d'IA comme à haut risque, nécessitant des garanties plus élevées que les machines traditionnelles. Par conséquent, la croissance dans les convertisseurs de moins de 50 employés est plus lente que dans les usines d'entreprise malgré des pressions de main-d'œuvre équivalentes.

Pénurie mondiale d'ingénieurs en emballage qualifiés en IA

Les programmes universitaires mélangent rarement la mécatronique, la science des matériaux et l'apprentissage automatique, laissant les fabricants reconstruire les programmes d'études en interne. Même les ingénieurs en emballage expérimentés ont besoin de 12 à 18 mois de formation intensive pour devenir compétents dans le réglage des algorithmes et la maintenance des pipelines de données.[4]Eliza Strickland, « Déficit de compétences en IA », IEEE Spectrum, spectrum.ieee.org Les écarts de rémunération compliquent davantage le recrutement, car les secteurs purement technologiques versent des primes que les entreprises d'emballage typiques ne peuvent pas égaler. Il en résulte une concurrence acharnée pour un petit vivier de talents et des salaires en hausse qui réduisent les économies que les solutions d'IA procureraient autrement. En réponse, certains consortiums industriels mettent en commun leurs ressources pour créer des centres d'excellence partagés, où les convertisseurs de taille intermédiaire peuvent accéder à des experts sur la base d'un projet, mais la demande mondiale pour ces experts dépasse toujours l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'apprentissage automatique ancre la valeur immédiate

L'apprentissage automatique a contribué à 47,36 % des revenus de 2024, garantissant que le marché de l'IA dans l'emballage conservait une base de cas d'utilisation éprouvés de détection des défauts et de maintenance prédictive. Les modèles génératifs constituent la couche à évolution la plus rapide, enregistrant un TCAC de 27,54 % jusqu'en 2030, car ils automatisent la conception paramétrique pour fournir des formats plus légers et plus durables sans compromettre la résistance protectrice. Les premiers adoptants relient les flux de vision artificielle à des agents d'apprentissage par renforcement qui ajustent de manière autonome les vitesses de ligne et les seuils de rejet, augmentant le rendement au premier passage. L'intégration entre les modules d'apprentissage automatique, les moteurs de conception générative et la logique de contrôle de la robotique se resserre à mesure que les fournisseurs convergent autour de protocoles industriels standardisés. L'effet composé est un cercle vertueux où les données visuelles informent l'optimisation de la conception, qui alimente ensuite les paramètres de manipulation robotique.

Les systèmes de contrôle de la robotique par IA gagnent en importance dans les lignes d'embouteillage pharmaceutiques et de boissons qui fonctionnent 24 heures par jour, employant des algorithmes de préhension adaptative pour changer de référence à la volée. Des interfaces en langage naturel émergent pour les tâches de maintenance, permettant aux techniciens d'interroger les diagnostics de temps d'arrêt de manière conversationnelle plutôt que de parcourir les fichiers journaux. Bien qu'encore de niche, les chatbots réduisent les temps de dépannage en fournissant aux travailleurs de première ligne des suggestions en temps réel dérivées de bibliothèques d'incidents historiques. L'adoption de ces technologies auxiliaires amplifie la base installée des moteurs d'apprentissage automatique de base, renforçant le marché de l'IA dans l'emballage en tant qu'écosystème plutôt qu'un ensemble de solutions ponctuelles.

Par application : l'innovation en conception déclenche une transformation de la durabilité

La conception et la personnalisation détenaient une part de 33,12 % en 2024, soulignant la demande des marques pour une itération rapide et des lancements d'emballages en édition limitée. Les algorithmes évaluent désormais simultanément la résistance structurelle, le repérage d'impression et l'efficacité d'empilage, ce qui comprime les cycles de prototypage physique de six itérations à deux. L'activation du recyclage et de la durabilité se développe à un TCAC de 24,32 %, en accord avec les mandats qui imposent un contenu recyclé minimum et pénalisent l'utilisation excessive de matériaux. Les modèles d'analytique prédictive quantifient les compromis entre la réduction du poids et les performances protectrices afin que les ingénieurs puissent valider les choix écologiques avant de s'engager dans l'outillage. L'inspection qualité reste une application passerelle critique car la détection des défauts offre une réduction instantanée des déchets et des avantages en termes de satisfaction client, ce qui en fait un point d'entrée à faible risque.

L'emballage intelligent entre dans les programmes grand public où les codes RFID, NFC ou QR transmettent des données de condition. Les tableaux de bord d'apprentissage automatique analysent les signaux entrants pour signaler les excursions de température ou les chocs, protégeant ainsi les denrées périssables de grande valeur. Les moteurs de maintenance prédictive complètent ces capacités en analysant le couple des servomoteurs et les vibrations des convoyeurs, réduisant les temps d'arrêt non planifiés jusqu'à 40 % dans les lignes de mise en conserve à grande vitesse. Les algorithmes d'optimisation de la chaîne d'approvisionnement complètent le mix d'applications en prévoyant les stocks de matériaux, évitant à la fois les arrêts de ligne et les dépréciations de stocks obsolètes. Ensemble, ces flux de travail poussent le marché de l'IA dans l'emballage vers un avenir de fabrication circulaire où chaque gramme de fibre ou de résine est suivi, minimisé et récupéré.

Par secteur d'utilisation final : la domination de l'alimentation fait face à la dynamique du commerce électronique

L'alimentation et les boissons représentaient 29,45 % des dépenses de 2024 car les régimes réglementaires régissant la prévention de la contamination et l'étiquetage des allergènes ne laissent que peu de place à l'erreur. La robotique guidée par la vision inspecte les niveaux de remplissage et l'intégrité des bouchons plus rapidement que le personnel humain de ligne, et les jumeaux numériques simulent les changements de ligne avant la production réelle, accélérant les lancements de nouvelles saveurs. Les applications de commerce électronique et de logistique sont les plus rapides à progresser à un TCAC de 21,18 %, portées par l'expédition de petits colis qui exige des formats optimisés à la fois pour la tarification au poids volumétrique et l'expérience de déballage du consommateur. L'IA aide les centres de distribution à choisir des tailles de boîtes adaptées, réduisant l'utilisation de rembourrage et les réclamations pour dommages lors du dernier kilomètre.

Les entreprises pharmaceutiques se classent haut dans la pénétration de l'IA compte tenu des mandats de sérialisation et des enjeux vitaux de la précision des dosages. Les marques d'électronique grand public utilisent la conception générative pour créer des inserts en fibres moulées qui protègent les composants fragiles sans polystyrène. Les fournisseurs automobiles, confrontés à des réclamations de garantie coûteuses pour des pièces rayées, appliquent l'analytique prédictive pour prévoir l'exposition aux chocs pendant le transport et spécifier des renforts uniquement là où cela est statistiquement nécessaire. Les cosmétiques ancrent l'IA pour la conception esthétique, appliquant l'analyse de sentiment par vision artificielle pour évaluer les combinaisons de couleurs susceptibles de résonner sur les plateformes sociales.

Par mode de déploiement : la fiabilité en périphérie rencontre la flexibilité hybride

Les solutions de périphérie sur site représentaient 93,56 % des dépenses de 2024 car les millisecondes comptent ; un seul rejet manqué à des vitesses de ligne de 600 ppm peut déclencher des rappels de lots entiers. L'exécution locale satisfait également les mandats de souveraineté des données dans les emballages pharmaceutiques et de défense. Cela dit, les entreprises superposent des analyses basées sur le cloud au-dessus de l'inférence locale, produisant un modèle hybride qui croît à un TCAC de 20,07 %. Les instances cloud entraînent de grands modèles pendant la nuit en utilisant des ensembles de données agrégées provenant de nombreuses usines, puis renvoient des paramètres distillés vers le matériel côté ligne. Cette partition offre à la fois échelle et fiabilité, propulsant le marché de l'IA dans l'emballage vers des architectures harmonisées qui partagent les connaissances du domaine à travers les réseaux mondiaux sans compromettre la disponibilité.

Les configurations de cloud privé séduisent les multinationales avec des dizaines d'usines, offrant une gouvernance centralisée sur les versions d'algorithmes et les pistes d'audit. Les barrières de coûts diminuent à mesure que les prix des accélérateurs d'IA baissent, permettant même aux PME à ligne unique d'héberger des moteurs d'inférence localement. À mesure que les feuilles de route des semi-conducteurs promettent des gains de performance à deux chiffres annuellement, le budget de calcul par nœud continue de baisser, démocratisant davantage l'accès.

Analyse géographique

L'Amérique du Nord a commandé 36,78 % des revenus de 2024 grâce aux premiers pilotes de l'Industrie 4.0, à un financement par capital-risque robuste pour les startups d'automatisation, et à d'importants investissements réglementaires dans la sécurité alimentaire et médicamenteuse. Les géants régionaux des boissons ont standardisé l'inspection visuelle dirigée par l'IA, réduisant les pertes et l'exposition aux rappels. De nombreuses installations ont internalisé les clusters d'entraînement cloud pour atténuer les préoccupations concernant l'accès aux données par des tiers, et les incitations fiscales ont encouragé les dépenses en capital sur les machines avancées. Malgré cette longueur d'avance, le marché de l'IA dans l'emballage croît à des taux à un chiffre localement par rapport aux hausses à deux chiffres à l'étranger.

L'Asie-Pacifique génère la courbe de croissance la plus agressive à un TCAC de 18,45 %. Les gouvernements de Chine, de Corée du Sud et de Singapour cofinancent les déploiements d'IA industrielle, et les grands exportateurs de biens de consommation adoptent l'inspection qualité basée sur la périphérie pour maintenir leur compétitivité. Les géants régionaux de l'électronique poussent leurs fournisseurs à intégrer des étiquettes de traçabilité liées à l'analytique en temps réel pour l'analyse des causes profondes des défauts, stimulant l'adoption même parmi les petits sous-traitants. Les équipementiers locaux proposent désormais des modules d'IA groupés avec de nouveaux équipements de remplissage ou de formage, réduisant l'effort d'intégration et abaissant les seuils d'entrée. Par conséquent, l'Asie-Pacifique pourrait éclipser l'Amérique du Nord en termes d'investissement total avant la fin de la décennie.

L'Europe reste le précurseur en matière de durabilité, avec des réglementations sur l'économie circulaire incitant les convertisseurs à adopter des modèles d'IA qui minimisent l'utilisation de résine et valident les niveaux de contenu recyclé. Les exemptions de droits de douane pour les formats recyclables incitent les entreprises à moderniser les lignes d'inspection. En parallèle, les marchés du Moyen-Orient et d'Afrique émergent via des programmes de diversification économique qui construisent des usines sur site vierge, intégrant l'IA dès le premier jour. L'adoption en Amérique du Sud est plus régulière mais bénéficie de la demande d'exportation vers les détaillants nord-américains, qui exigent des emballages sérialisés et vérifiés par machine avant d'accepter les expéditions.

Paysage concurrentiel

L'arène concurrentielle comprend des grands de l'automatisation traditionnelle comme Cognex, Keyence, Omron, SICK AG, ABB et FANUC, chacun superposant l'apprentissage automatique sur des portefeuilles établis de capteurs et de robotique. Les spécialistes de la vision intègrent l'apprentissage profond dans des caméras en périphérie qui reconnaissent des défauts invisibles aux systèmes conventionnels basés sur des règles, réduisant de moitié les taux de faux rejets. Les leaders de la robotique acquièrent des startups de navigation par IA pour intégrer la localisation et la cartographie simultanées dans les bras collaboratifs, permettant des tâches d'emballage sur des configurations de convoyeurs variables. Pendant ce temps, les entrants axés sur les logiciels exploitent les interfaces standard ouvertes OPC UA et MQTT pour connecter des actifs hérités disparates sans coûteux échanges de matériel.

La consolidation est en hausse car les équipementiers achètent des entreprises d'IA de niche pour présenter des plateformes complètes aux acheteurs submergés par des chaînes d'outils hétérogènes. Les startups spécifiques à l'emballage se différencient via des modèles pré-entraînés adaptés aux formats ondulés, bouteilles ou blisters, ce qui raccourcit le délai de création de valeur. La valeur se déplace des marges matérielles vers des abonnements logiciels annuels offrant des mises à jour continues des algorithmes. Les fournisseurs capables de fournir la maintenance prédictive, l'inspection visuelle et la conception générative sous une seule licence remportent de plus en plus les appels d'offres multi-lignes car les équipes d'approvisionnement privilégient les contrats de support intégrés. Les écosystèmes ouverts prospèrent toujours pour les cas d'utilisation personnalisés, mais la plupart des utilisateurs finaux gravitent vers des offres clés en main qui garantissent les performances et la conformité.

La sécurité et la gouvernance influencent désormais les décisions d'achat. Les entreprises dotées de cadres solides de protection des données, notamment le stockage chiffré en périphérie et l'exécution de modèles sur l'appareil, commandent des prix premium. Les partenaires régionaux comptent également car les acheteurs recherchent des équipes de service en langue locale et des dépôts de pièces détachées. Compte tenu de la pénurie de talents, les modèles de service qui intègrent des ingénieurs IA à distance dans des packages d'abonnement gagnent en faveur, permettant aux usines d'externaliser le réglage des algorithmes sans recruter de spécialistes rares. Dans l'ensemble, les stratégies des fournisseurs convergent sur l'étendue des solutions, l'ouverture de l'écosystème et les services de cycle de vie pour consolider des flux de revenus récurrents, cimentant une concentration de marché modérée au cours de la décennie.

Leaders du secteur de l'IA dans l'emballage

Cognex Corporation

Omron Corporation

Antares Vision S.p.A.

Mettler-Toledo International Inc.

SICK AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Cognex Corporation a commencé les expéditions en volume de sa suite de vision par apprentissage profond In-Sight D900 aux embouteilleurs de boissons européens cherchant une inspection de l'intégrité des bouchons en moins d'une seconde.

- Octobre 2024 : Cognex Corporation a lancé son système de vision In-Sight D900 alimenté par l'IA spécifiquement pour les applications d'emballage, réduisant les faux rejets de 50 % par rapport aux alternatives basées sur des règles.

- Septembre 2024 : Siemens Digital Industries Software s'est engagé à investir 150 millions USD dans des logiciels d'optimisation des emballages pilotés par l'IA liés à l'exécution de fabrication Opcenter.

- Août 2024 : SICK AG s'est associé à Microsoft Azure pour co-développer des capteurs intelligents connectés au cloud qui combinent l'IA en périphérie avec l'analytique cloud pour la maintenance prédictive.

- Juillet 2024 : ABB Ltd. a acquis Sevensense Robotics pour 85 millions USD afin de mettre à niveau les robots mobiles avec une navigation avancée pour les missions d'emballage complexes.

Portée du rapport mondial sur le marché de l'IA dans l'emballage

Le rapport sur le marché de l'IA dans l'emballage est segmenté par technologie (vision artificielle, apprentissage automatique et analytique, IA générative, langage naturel et chatbots, systèmes de contrôle de la robotique par IA, autres technologies), application (inspection qualité et détection des défauts, conception et personnalisation des emballages, emballage intelligent et suivi, maintenance prédictive et optimisation des actifs, optimisation de la chaîne d'approvisionnement et des stocks, activation du recyclage et de la durabilité, autres applications), secteur d'utilisation final (alimentation et boissons, pharmaceutique et santé, électronique grand public, cosmétiques et soins personnels, industrie et automobile, commerce électronique et logistique, autres secteurs d'utilisation final), mode de déploiement (périphérie sur site, basé sur le cloud, hybride) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD), selon la disponibilité.

| Vision artificielle |

| Apprentissage automatique et analytique |

| IA générative |

| Langage naturel et chatbots |

| Systèmes de contrôle de la robotique par IA |

| Autres technologies |

| Inspection qualité et détection des défauts |

| Conception et personnalisation des emballages |

| Emballage intelligent et suivi |

| Maintenance prédictive et optimisation des actifs |

| Optimisation de la chaîne d'approvisionnement et des stocks |

| Activation du recyclage et de la durabilité |

| Autres applications |

| Alimentation et boissons |

| Pharmaceutique et santé |

| Électronique grand public |

| Cosmétiques et soins personnels |

| Industrie et automobile |

| Commerce électronique et logistique |

| Autres secteurs d'utilisation final |

| Périphérie sur site |

| Basé sur le cloud |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Vision artificielle | ||

| Apprentissage automatique et analytique | |||

| IA générative | |||

| Langage naturel et chatbots | |||

| Systèmes de contrôle de la robotique par IA | |||

| Autres technologies | |||

| Par application | Inspection qualité et détection des défauts | ||

| Conception et personnalisation des emballages | |||

| Emballage intelligent et suivi | |||

| Maintenance prédictive et optimisation des actifs | |||

| Optimisation de la chaîne d'approvisionnement et des stocks | |||

| Activation du recyclage et de la durabilité | |||

| Autres applications | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Pharmaceutique et santé | |||

| Électronique grand public | |||

| Cosmétiques et soins personnels | |||

| Industrie et automobile | |||

| Commerce électronique et logistique | |||

| Autres secteurs d'utilisation final | |||

| Par mode de déploiement | Périphérie sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle valeur de revenus est prévue pour le marché de l'IA dans l'emballage d'ici 2030 ?

Le secteur devrait atteindre 5,37 milliards USD d'ici 2030, soutenu par un TCAC de 15,17 % sur la période de prévision.

Quelle technologie génère actuellement les revenus les plus élevés dans les lignes d'emballage ?

L'apprentissage automatique représente 47,36 % des revenus de 2024, principalement en raison de ses performances éprouvées en matière d'inspection qualité et de maintenance prédictive.

Pourquoi les modèles de déploiement hybrides suscitent-ils de l'intérêt ?

Les fabricants réalisent qu'ils peuvent maintenir une réactivité en périphérie au niveau de la milliseconde pour les tâches de production tout en exploitant les ressources cloud pour l'entraînement des modèles, ce qui se traduit par un TCAC de 20,07 % pour les configurations hybrides.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 18,45 % car les incitations étatiques et les exigences des grands exportateurs stimulent l'adoption rapide de l'IA dans les usines d'emballage.

Comment l'IA contribue-t-elle à atteindre les objectifs de durabilité ?

Les algorithmes de conception générative réduisent la masse des matériaux, l'analytique prédictive optimise les ratios de contenu recyclé, et les systèmes de vision réduisent considérablement les déchets en cours de processus, réduisant collectivement l'impact environnemental tout en améliorant l'efficacité des coûts.

Dernière mise à jour de la page le: