Taille et part du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

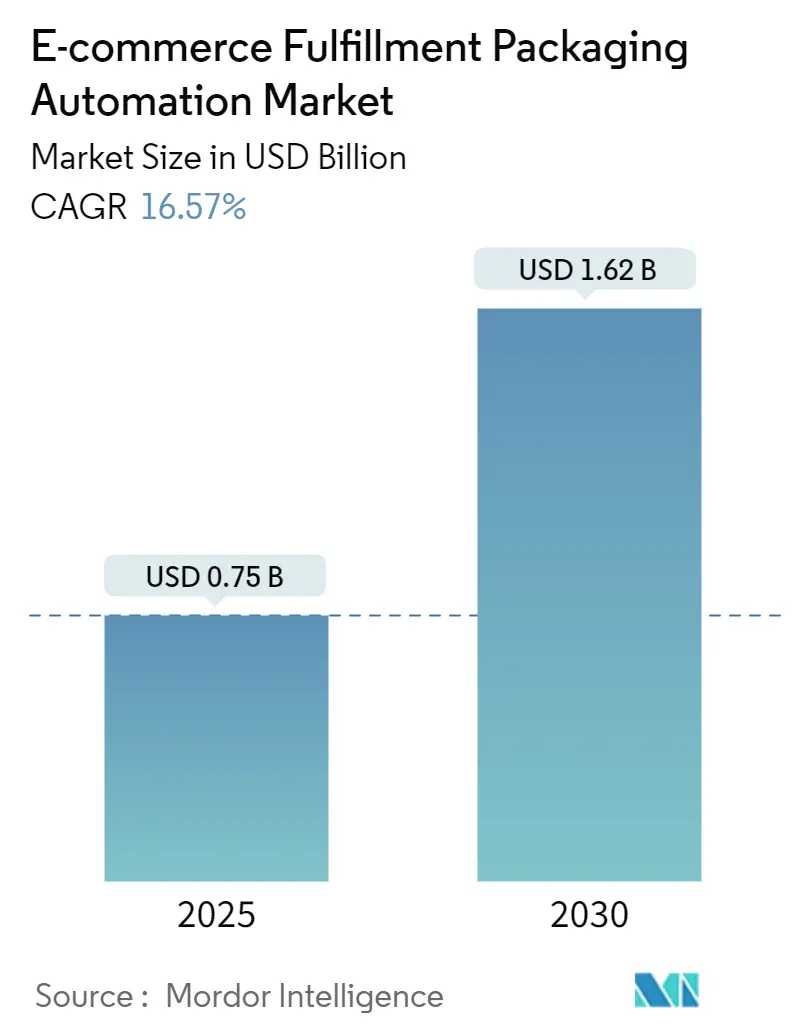

| Taille du Marché (2025) | 0.75 Milliards de dollars |

| Taille du Marché (2030) | 1.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique par Mordor Intelligence

La taille du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique est de 752,41 millions USD en 2025 et devrait atteindre 1 619,54 millions USD d'ici 2030, avec un CAGR de 16,57 %. Cette croissance reflète la persistance des pénuries de main-d'œuvre dans les entrepôts, l'essor incessant de l'expédition en direct au consommateur (D2C) et le resserrement rapide des mandats de durabilité qui remodèlent les flux de traitement des commandes à l'échelle mondiale. Les opérateurs introduisent l'automatisation pour compenser des taux de postes vacants ayant dépassé 15 % dans les principaux centres de distribution nord-américains en 2024, tandis que les volumes de colis D2C et les attentes en matière d'expérience de déballage stimulées par les médias de vente au détail continuent d'alimenter la demande de lignes d'emballage personnalisées et ajustées aux dimensions. Les équipements d'ajustement dimensionnel automatisé dominent l'agenda de l'innovation, les boîtes et pochettes restent la pierre angulaire en termes de volume, et les fusions entre fournisseurs d'emballages établis de longue date et spécialistes de la robotique s'accélèrent. La région Asie-Pacifique ajoute de nouvelles capacités à une vitesse fulgurante, grâce aux subventions à l'automatisation ; pourtant, l'Amérique du Nord conserve les investissements régionaux les plus élevés, les crédits d'impôt américains prévus par la loi CHIPS et Science rendant les projets d'investissement plus attractifs.[1]Service postal des États-Unis, "Rapport annuel au Congrès 2024," usps.com

Principaux enseignements du rapport

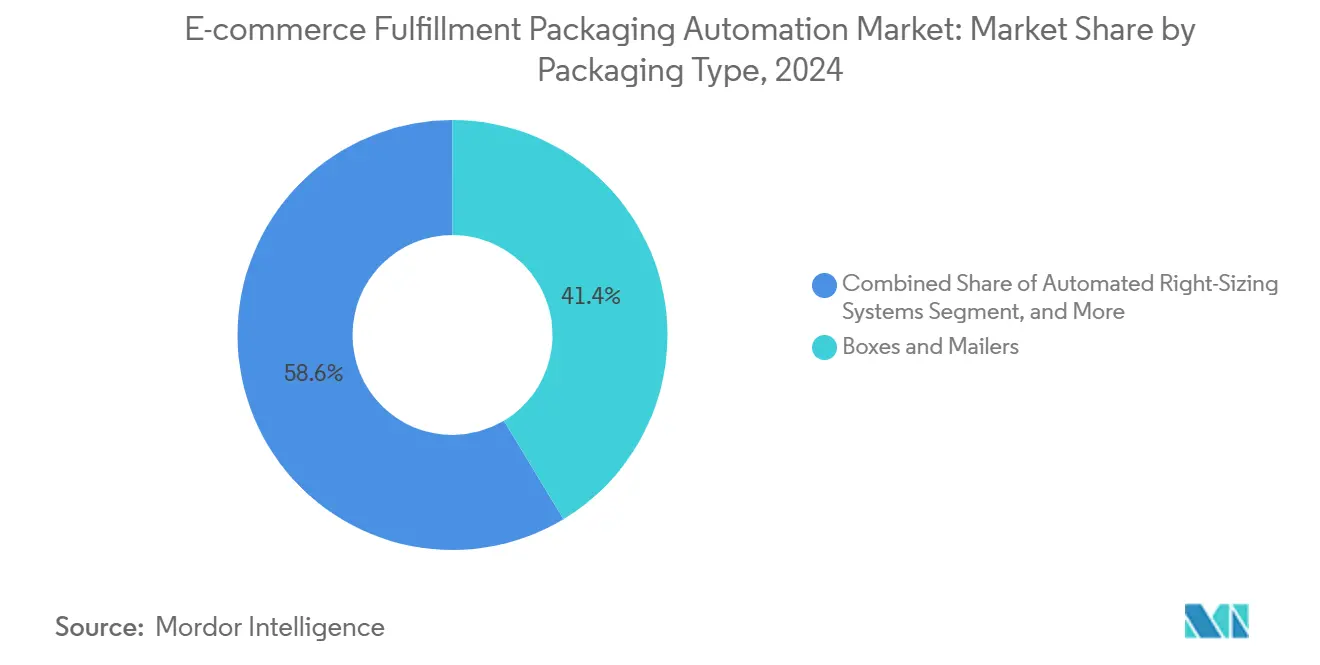

- Par type d'emballage, le segment des boîtes et pochettes a capté 41,37 % de la part du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique en 2024.

- Par technologie d'automatisation, la taille du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique pour les solutions de robots de préhension et de dépose devrait croître à un CAGR de 19,26 % entre 2025 et 2030.

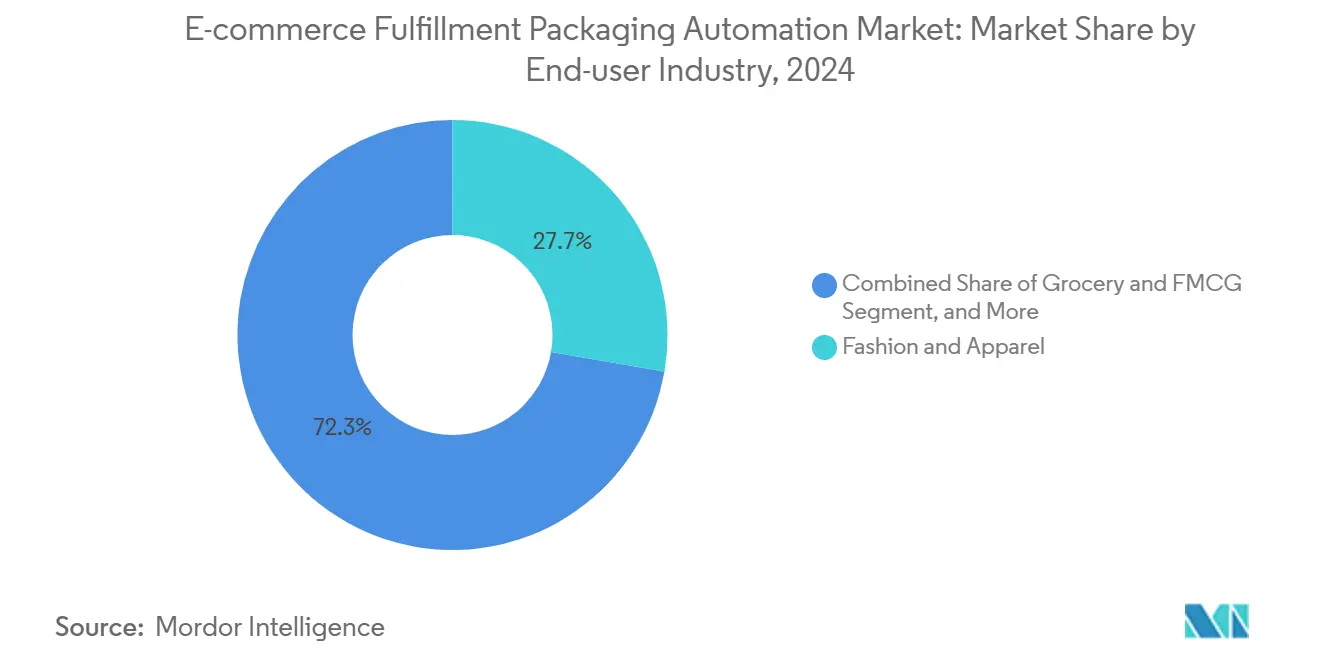

- Par secteur d'utilisateur final, le segment de la mode et de l'habillement a capté 27,71 % de la part des revenus du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique en 2024.

- Par géographie, la taille du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique en Amérique du Nord a représenté 36,48 % des revenus en 2024.

Tendances et perspectives du marché mondial de l'automatisation de l'emballage pour l'exécution du commerce électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des volumes de colis D2C | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre accrues dans les centres de traitement des commandes | +4.1% | Amérique du Nord et Union européenne en premier lieu, se propageant aux centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de durabilité stimulant l'adoption de l'ajustement dimensionnel | +2.8% | Leadership de l'Union européenne, suivi de l'Amérique du Nord, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression des médias de vente au détail pour l'expérience de déballage | +1.9% | Mondial, segments premium dans les marchés développés | Moyen terme (2 à 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les temps d'arrêt | +2.3% | Leaders technologiques en Amérique du Nord, Union européenne, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Incitations à l'investissement pour la relocalisation de l'automatisation | +1.4% | Spécifique aux États-Unis et à l'Union européenne, retombées limitées vers les nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des volumes de colis D2C

Le Service postal des États-Unis a traité 7,8 milliards de colis D2C en 2024, une hausse de 23 % qui a également vu les dimensions moyennes des colis diminuer de 12 % à mesure que les marques adoptaient l'automatisation de l'ajustement dimensionnel. Les profils de commandes individuelles changent désormais minute par minute, obligeant les centres de traitement des commandes à déployer des machines d'emballage à dimensions variables qui découpent, plient et étiquettent automatiquement des flans en carton ondulé. Les passages en caisse sur le commerce social via TikTok Shop et Instagram amplifient ce changement, car les commandes spontanées exigent une expédition immédiate, laissant peu de place aux ajustements manuels de l'emballage. Les opérateurs ayant installé des systèmes d'ajustement dimensionnel automatisés font état d'économies sur les coûts d'expédition de l'ordre de 15 % et de réductions des déchets matériels répondant aux critères d'évaluation des détaillants. La croissance continue des abonnements D2C laisse penser que cette pression persistera jusqu'en 2030.

Pénuries de main-d'œuvre accrues dans les centres de traitement des commandes

Les postes vacants dans la logistique américaine ont atteint 430 000 en 2024, soit une hausse de 34 % par rapport à la base de référence d'avant la pandémie. Les postes aux stations d'emballage comptent parmi les plus difficiles à pourvoir, car les tâches répétitives découragent les nouvelles recrues, même lorsque les offres salariales augmentent. Une production équivalente qui nécessitait autrefois 2,3 travailleurs par ligne manuelle peut désormais être assurée par une cellule automatisée, offrant des délais de retour sur investissement confortablement inférieurs à 18 mois dans les régions où la main-d'œuvre est rare. Des lacunes similaires existent en Allemagne et aux Pays-Bas, où les offres d'emploi restent élevées malgré une augmentation annuelle des salaires de 8 %. La crise de la main-d'œuvre consolide l'automatisation comme une nécessité structurelle plutôt que comme une réponse conjoncturelle.

Mandats de durabilité stimulant l'adoption de l'ajustement dimensionnel

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages impose une réduction de 15 % de l'utilisation des matériaux d'ici 2030. La loi SB 343 de Californie et les directives chinoises sur le recyclage s'inscrivent dans cette trajectoire, transformant la durabilité d'un simple argument de relations publiques en une exigence légale. Les systèmes d'ajustement dimensionnel automatisés réduisent régulièrement la consommation de carton ondulé de 20 % par commande, aidant les détaillants à rester en deçà des seuils réglementaires tout en projetant une image de marque écologique. Patagonia et d'autres pionniers mettent publiquement en avant leurs lignes de traitement des commandes automatisées pour rassurer les consommateurs sur le fait que les colis laissent un espace vide minimal. Les équipes d'approvisionnement intègrent de plus en plus des objectifs de réduction des matériaux dans les accords de niveau de service, consolidant ainsi l'ajustement dimensionnel comme un facteur de différenciation concurrentielle.

Pression des médias de vente au détail pour un déballage premium

Les médias de vente au détail ont généré 129 milliards USD de revenus publicitaires en 2024, et les indicateurs d'engagement ont révélé une relation directe entre un déballage premium et le retour sur investissement publicitaire. Amazon a par la suite mis à jour sa console publicitaire pour inclure des scores d'« expérience de déballage », tandis que les algorithmes vidéo sur les plateformes sociales mettent en avant les moments de révélation soignés. Les machines d'emballage automatisées équipées de capacités d'impression et d'insertion en phase finale permettent la personnalisation de masse de monogrammes, d'offres de fidélité encodées par QR et de graphiques co-brandés sans ralentir les cadences de ligne. Les marques qui exploitent cette approche d'emballage basée sur les données peuvent négocier des tarifs publicitaires plus élevés, car le colis devient une surface médiatique mesurable, renforçant la demande d'automatisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé en capital pour les petits et moyens e-commerçants | -2.7% | Mondial, particulièrement aigu dans les marchés émergents et les régions rurales | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes de gestion d'entrepôt et de gestion des commandes existants | -1.8% | Marchés établis avec une infrastructure héritée | Moyen terme (2 à 4 ans) |

| Standardisation limitée entre les transporteurs de colis | -1.2% | Mondial, fragmenté selon les préférences régionales des transporteurs | Long terme (≥ 4 ans) |

| Volatilité des prix du carton ondulé et des polymères | -1.5% | Mondial, régions dépendantes des matières premières les plus touchées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en capital pour les petits et moyens e-commerçants

Les lignes d'emballage automatisées d'entrée de gamme coûtent entre 150 000 et 300 000 USD, éclipsant les dépenses de 15 000 à 25 000 USD pour les postes de travail manuels. L'enquête sur le crédit aux petites entreprises 2024 de la Réserve fédérale a révélé que 67 % des entreprises orientées vers la logistique ont identifié le financement des équipements comme un obstacle majeur.[2]Conseil des gouverneurs de la Réserve fédérale, "Enquête sur le crédit aux petites entreprises 2024," federalreserve.gov Bien que les fournisseurs proposent désormais des contrats de location d'« automatisation en tant que service », la variabilité des flux de trésorerie maintient de nombreux opérateurs en retrait. Alors que les leaders du marché du commerce électronique continuent d'absorber une part plus importante, l'écart de coûts menace d'élargir l'écart de compétitivité entre les expéditeurs à l'échelle des grandes entreprises et les vendeurs de petites et moyennes tailles jusqu'à ce que les modèles de location arrivent à maturité.

Complexité d'intégration avec les systèmes de gestion d'entrepôt et de gestion des commandes existants

Les centres de traitement des commandes fonctionnant avec des systèmes vieux de dix ans font souvent face à des projets d'intégration de six à douze mois. Le développement de middleware peut ajouter entre 75 000 et 150 000 USD aux budgets et mobiliser des ressources informatiques rares. Des prestataires tels que Bastian Solutions font état d'une hausse de 40 % de leur chiffre d'affaires en 2024 provenant de mises à niveau qui reconnectent les anciennes plateformes aux lignes d'emballage modernes, soulignant l'ampleur du goulot d'étranglement. Ce délai favorise les nouvelles entreprises de commerce électronique en construction neuve et les opérateurs natifs du cloud qui peuvent connecter l'automatisation à des architectures à interface de programmation d'application ouverte en quelques semaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les systèmes d'ajustement dimensionnel stimulent l'innovation

Les solutions d'ajustement dimensionnel automatisées devraient capter un potentiel de CAGR de 18,85 % d'ici 2030, tandis que les boîtes et pochettes ont conservé une part de marché de 41,37 % dans l'automatisation de l'emballage pour l'exécution du commerce électronique en 2024. La tarification universelle au poids volumétrique des transporteurs, adoptée en 2024, pénalise les colis surdimensionnés, ce qui pousse les opérateurs de traitement des commandes à se tourner vers des découpeurs à dimensions variables garantissant le poids facturable le plus bas. La taille du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique pour les systèmes d'ajustement dimensionnel devrait ajouter près de 400 millions USD de nouveaux revenus d'ici 2030, et plusieurs détaillants font déjà état de réductions de 18 % des coûts d'expédition.

Les matériaux de protection restent essentiels pour l'électronique grand public, tandis que les systèmes d'ensachage répondent aux besoins des références légères du secteur de la mode. Les lignes hybrides introduites par Sealed Air alternent en temps réel entre boîtes rigides et pochettes en polyéthylène souples, intégrant une intelligence artificielle qui prescrit le format optimal par commande. À terme, l'analyse en nuage capturera la géométrie des références, la destination et le niveau de service du transporteur pour alimenter des algorithmes d'apprentissage automatique qui affinent chaque découpe, pliage et passage de colle.

Par technologie d'automatisation : la robotique remodèle les opérations

Les convoyeurs et les systèmes de tri représentaient 35,52 % de la taille du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique en 2024, constituant l'épine dorsale sur laquelle de nouveaux modules peuvent être ajoutés. Les unités robotiques de préhension et de dépose, cependant, affichent un CAGR de 19,26 % à mesure que les systèmes de vision reconnaissent désormais les articles irréguliers. Les recherches de l'Institut des ingénieurs en électricité et en électronique montrent des améliorations annuelles de 34 % de la précision de détection des défauts, permettant aux robots de manipuler des articles fragiles avec une meilleure régularité que les emballeurs humains.[3]Société de robotique et d'automatisation de l'Institut des ingénieurs en électricité et en électronique, "Indicateurs de performance de la robotique industrielle," ieee.org

Les couches de contrôle en nuage distribuent des mises à jour de micrologiciels qui réduisent les temps de cycle de 15 à 20 % sans nécessiter de modifications matérielles. Les robots collaboratifs opèrent au sein de cellules de travail en mode mixte pour maintenir la flexibilité lors des périodes de pointe, et les tableaux de bord de maintenance prédictive signalent l'usure avant que les temps d'arrêt ne surviennent. À mesure que les prix unitaires baissent, les centres de traitement des commandes de plus petite taille intégreront des robots collaboratifs modulaires plutôt que de s'engager dans des constructions entièrement automatisées en construction neuve.

Par secteur d'utilisateur final : l'épicerie enregistre la croissance la plus rapide

La mode et l'habillement ont dominé les revenus de 2024 avec une part de marché de 27,71 %, mais les lignes d'épicerie et de produits de grande consommation progressent à un CAGR de 19,83 % jusqu'en 2030. Les articles réfrigérés, ambiants et surgelés voyagent souvent dans la même commande, de sorte que les lignes d'emballage intègrent désormais des inserts à compartiments de température et des outils de découpe rapide de doublures. Les constructions de micro-centres de traitement des commandes de Walmart valident ce changement, en spécifiant des modules d'emballage à température contrôlée dans chaque nouveau hub.

L'électronique grand public continue de privilégier les emballages de protection pour atténuer les coûts de retour, tandis que les marques de santé et de beauté s'appuient sur des contrôles qualité pilotés par codes-barres pour la conformité. Les références de mobilier et d'ameublement, souvent surdimensionnées, bénéficient d'enveloppes en carton ondulé à la demande qui éliminent les expéditions aériennes de la structure de coûts. Les niches spécialisées émergentes, telles que les produits chimiques industriels et les pièces automobiles, cherchent à automatiser la gestion de la documentation relative aux matières dangereuses au sein du flux d'emballage.

Analyse géographique

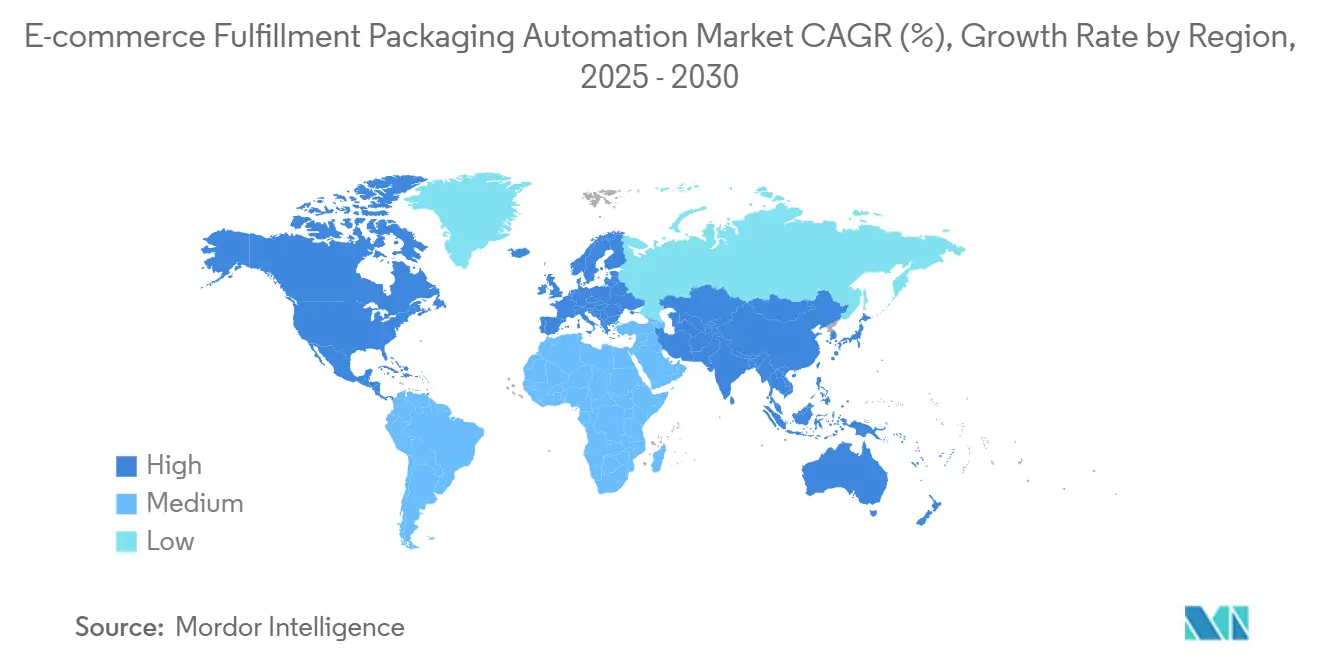

L'Amérique du Nord représentait 36,48 % de la part du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique en 2024, soutenue par des incitations fiscales et les pénuries de main-d'œuvre les plus aiguës. Les opérateurs américains ont accéléré les installations une fois que la loi CHIPS et Science a permis un amortissement accéléré, et le cofinancement canadien a incité les expéditeurs du marché intermédiaire à automatiser plus tôt que prévu. La vague de délocalisation à proximité au Mexique voit de nouveaux centres de distribution démarrer avec des lignes d'emballage entièrement intégrées plutôt que des mises à niveau, afin de sécuriser des économies de main-d'œuvre à long terme.

La région Asie-Pacifique enregistre le CAGR le plus élevé à 18,36 %, le 14e plan quinquennal de la Chine couvrant jusqu'à 30 % des coûts des équipements qualifiés, et le programme d'incitation lié à la production de l'Inde soutenant la modernisation de la logistique. Les subventions provinciales encouragent la relocalisation de la fabrication de composants de lignes d'emballage au sein de la région, comprimant les délais et les prix. Le Japon et la Corée du Sud, déjà avancés en termes de densité robotique, sont en tête des déploiements d'intelligence artificielle, tandis que l'Indonésie et le Vietnam privilégient les machines modulaires à faible investissement en capital.

La progression de l'Europe est régulière, car les règles de réduction des matériaux et les amendes liées au poids des emballages stimulent la demande. L'Allemagne associe les mises à niveau Industrie 4.0 aux mandats d'ajustement dimensionnel, le Royaume-Uni combat les frictions liées à la main-d'œuvre post-Brexit, et le secteur du luxe français exige des emballages de qualité de présentation. La Pologne et la République tchèque attirent l'automatisation à mesure que la délocalisation à proximité continue de déplacer les capacités vers l'est, consolidant une hausse à long terme malgré le début du rétrécissement des différentiels de salaires.

Paysage concurrentiel

L'Amérique du Nord représentait 36,48 % de la part du marché de l'automatisation de l'emballage pour l'exécution du commerce électronique en 2024, soutenue par des incitations fiscales et les pénuries de main-d'œuvre les plus aiguës. Les opérateurs américains ont accéléré les installations une fois que la loi CHIPS et Science a permis un amortissement accéléré, et le cofinancement canadien a incité les expéditeurs du marché intermédiaire à automatiser plus tôt que prévu. La vague de délocalisation à proximité au Mexique voit de nouveaux centres de distribution démarrer avec des lignes d'emballage entièrement intégrées plutôt que des mises à niveau, afin de sécuriser des économies de main-d'œuvre à long terme.

La région Asie-Pacifique enregistre le CAGR le plus élevé à 18,36 %, le 14e plan quinquennal de la Chine couvrant jusqu'à 30 % des coûts des équipements qualifiés, et le programme d'incitation lié à la production de l'Inde soutenant la modernisation de la logistique. Les subventions provinciales encouragent la relocalisation de la fabrication de composants de lignes d'emballage au sein de la région, comprimant les délais et les prix. Le Japon et la Corée du Sud, déjà avancés en termes de densité robotique, sont en tête des déploiements d'intelligence artificielle, tandis que l'Indonésie et le Vietnam privilégient les machines modulaires à faible investissement en capital.

La progression de l'Europe est régulière, car les règles de réduction des matériaux et les amendes liées au poids des emballages stimulent la demande. L'Allemagne associe les mises à niveau Industrie 4.0 aux mandats d'ajustement dimensionnel, le Royaume-Uni combat les frictions liées à la main-d'œuvre post-Brexit, et le secteur du luxe français exige des emballages de qualité de présentation. La Pologne et la République tchèque attirent l'automatisation à mesure que la délocalisation à proximité continue de déplacer les capacités vers l'est, consolidant une hausse à long terme malgré le début du rétrécissement des différentiels de salaires.

Leaders du secteur de l'automatisation de l'emballage pour l'exécution du commerce électronique

Pregis LLC

Ranpak Holdings Corp.

Packsize International LLC

CMC SpA

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Sealed Air a annoncé un investissement en recherche et développement de 180 millions USD dans l'ajustement dimensionnel activé par l'intelligence artificielle et l'intégration de matériaux durables.

- Septembre 2024 : Packsize a finalisé l'acquisition de CMC SpA pour 95 millions USD afin de renforcer sa présence en Europe.

- Août 2024 : Amazon Web Services a lancé une plateforme d'optimisation de la chaîne d'approvisionnement en temps réel pour l'automatisation de l'emballage.

- Juillet 2024 : Daifuku a annoncé une expansion de capacité en Amérique du Nord de 220 millions USD prévue pour être achevée en 2025.

Portée du rapport mondial sur le marché de l'automatisation de l'emballage pour l'exécution du commerce électronique

| Boîtes et pochettes |

| Emballages de protection |

| Ensachage et pochettes en polyéthylène |

| Systèmes automatisés d'ajustement dimensionnel |

| Autres types d'emballage |

| Systèmes de convoyage et de tri |

| Robots de préhension et de dépose |

| Machines d'emballage automatisées |

| Systèmes de vision et d'inspection |

| Logiciels et plateformes de contrôle |

| Mode et habillement |

| Électronique grand public |

| Santé et beauté |

| Maison et mobilier |

| Épicerie et produits de grande consommation |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Boîtes et pochettes | ||

| Emballages de protection | |||

| Ensachage et pochettes en polyéthylène | |||

| Systèmes automatisés d'ajustement dimensionnel | |||

| Autres types d'emballage | |||

| Par technologie d'automatisation | Systèmes de convoyage et de tri | ||

| Robots de préhension et de dépose | |||

| Machines d'emballage automatisées | |||

| Systèmes de vision et d'inspection | |||

| Logiciels et plateformes de contrôle | |||

| Par secteur d'utilisateur final | Mode et habillement | ||

| Électronique grand public | |||

| Santé et beauté | |||

| Maison et mobilier | |||

| Épicerie et produits de grande consommation | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de l'automatisation de l'emballage pour l'exécution du commerce électronique en 2025 ?

Il s'établit à 752,41 millions USD et devrait se développer à un CAGR de 16,57 % pour atteindre 1 619,54 millions USD d'ici 2030.

Quel segment de technologie d'emballage connaît la croissance la plus rapide ?

Les systèmes automatisés d'ajustement dimensionnel affichent la trajectoire de croissance la plus élevée avec un CAGR de 18,85 % jusqu'en 2030.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique, portée par les subventions à l'automatisation de la Chine et de l'Inde, devrait afficher un CAGR de 18,36 % sur la période de prévision.

Pourquoi les pénuries de main-d'œuvre influencent-elles les investissements dans les lignes d'emballage ?

Les 430 000 postes vacants dans la logistique aux États-Unis en 2024 et des lacunes similaires en Europe réduisent les délais de retour sur investissement de l'automatisation à moins de 18 mois.

Quel est le principal frein pour les petits vendeurs en ligne ?

Les dépenses initiales en capital élevées de 150 000 à 300 000 USD pour les systèmes d'entrée de gamme limitent l'adoption malgré le développement des options de location en tant que service.

Comment les réglementations en matière de durabilité affectent-elles les choix d'emballage ?

Les règles de l'Union européenne et de la Californie imposent des réductions d'utilisation des matériaux, incitant les détaillants à déployer des systèmes d'ajustement dimensionnel qui réduisent la consommation de carton ondulé d'environ 20 %.

Dernière mise à jour de la page le: