Taille et part du marché de l'IA dans les essais cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 8.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans les essais cliniques par Mordor Intelligence

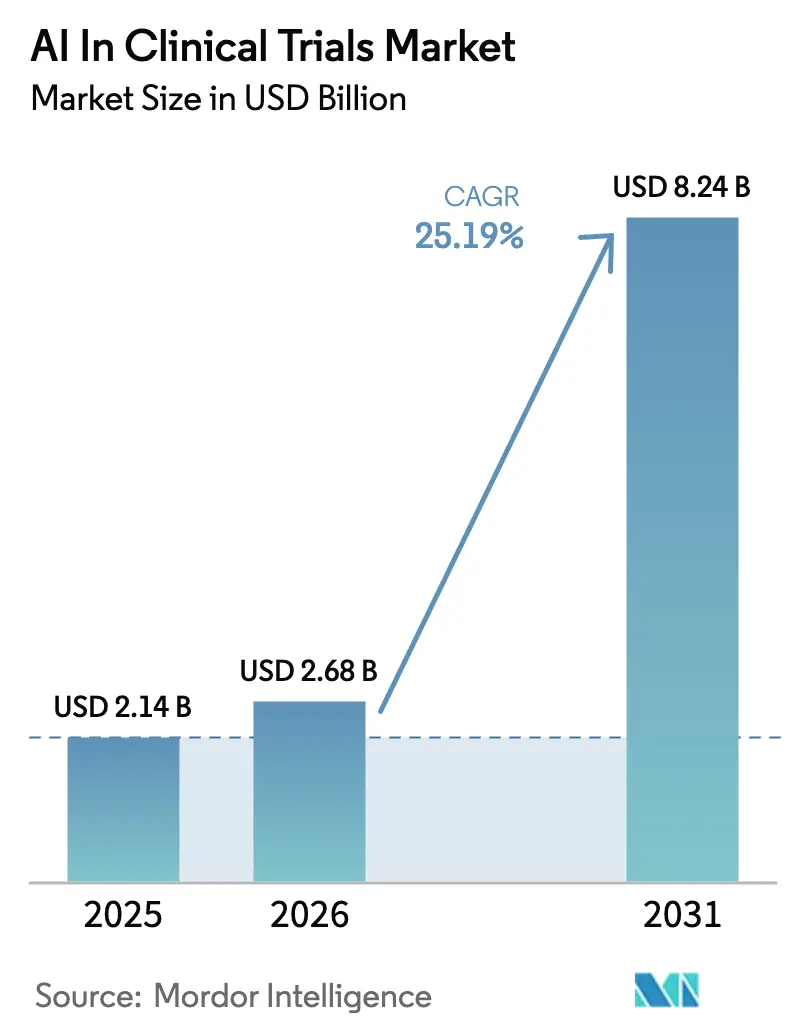

La taille du marché de l'IA dans les essais cliniques en 2026 est estimée à 2,68 milliards USD, en progression par rapport à la valeur de 2025 de 2,14 milliards USD, avec des projections pour 2031 indiquant 8,24 milliards USD, soit une croissance à un TCAC de 25,19 % sur la période 2026-2031. Cette dynamique reflète le virage du secteur pharmaceutique vers un développement de médicaments fondé sur les données, qui comprime les délais et réduit les dépenses de R&D en constante augmentation. L'acceptation réglementaire plus large des bras de contrôle synthétiques, associée à des modèles de fondation adaptés à la stratification des patients et à la prédiction des critères d'évaluation, accélère l'adoption. Les alliances intersectorielles redessinent les lignes concurrentielles, les acteurs axés sur la technologie défiant les ORC traditionnels, tandis que les plateformes d'IA hébergées dans le cloud offrent une évolutivité aux commanditaires de taille intermédiaire. L'oncologie reste le principal domaine thérapeutique, mais les programmes de maladies infectieuses connaissent la croissance la plus rapide grâce aux voies réglementaires forgées par la pandémie. Le rythme de l'innovation est encore amplifié par les flux de données du monde réel provenant des DSE et des dispositifs portables, qui enrichissent les ensembles de données des essais et améliorent la précision prédictive.

Principaux enseignements du rapport

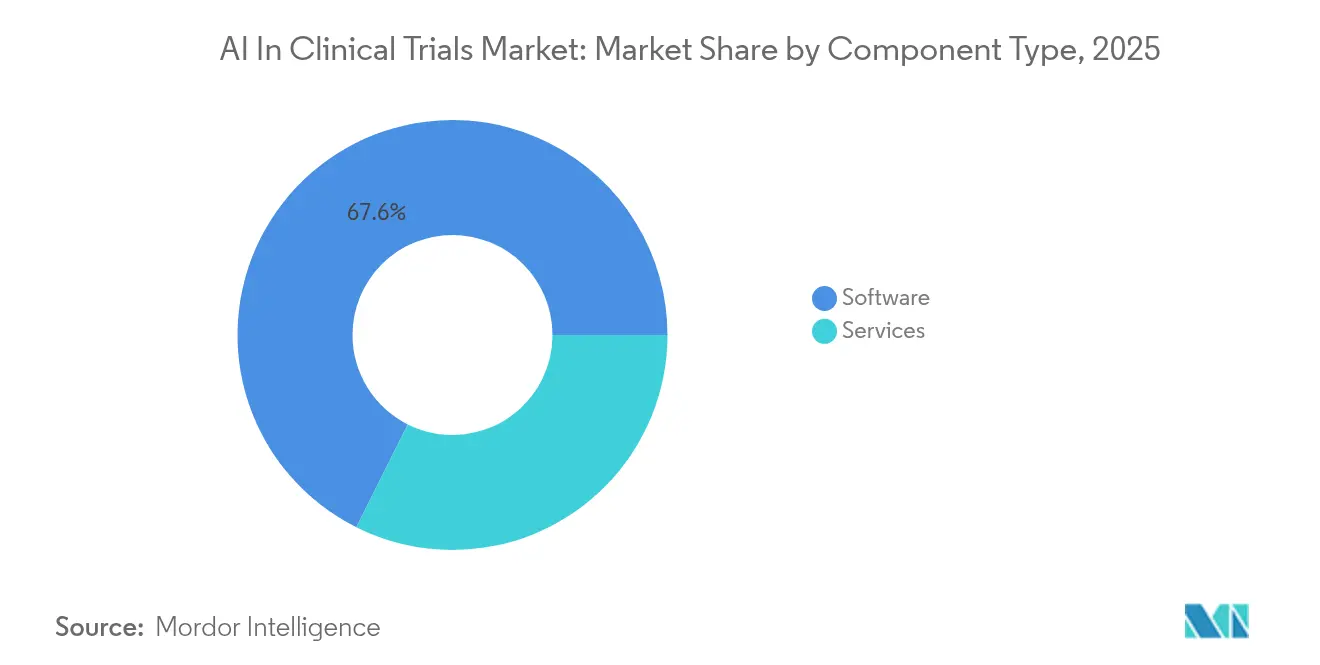

- Par type de composant, les logiciels ont capté 67,62 % du chiffre d'affaires en 2025, tandis que les services devraient progresser à un TCAC de 26,61 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a dominé avec une part de chiffre d'affaires de 36,78 % en 2025 ; les maladies infectieuses devraient croître à un TCAC de 26,2 % jusqu'en 2031.

- Par phase clinique, la phase III a représenté 54,62 % du chiffre d'affaires en 2025, tandis que la phase I devrait se développer à un TCAC de 25,43 % jusqu'en 2031.

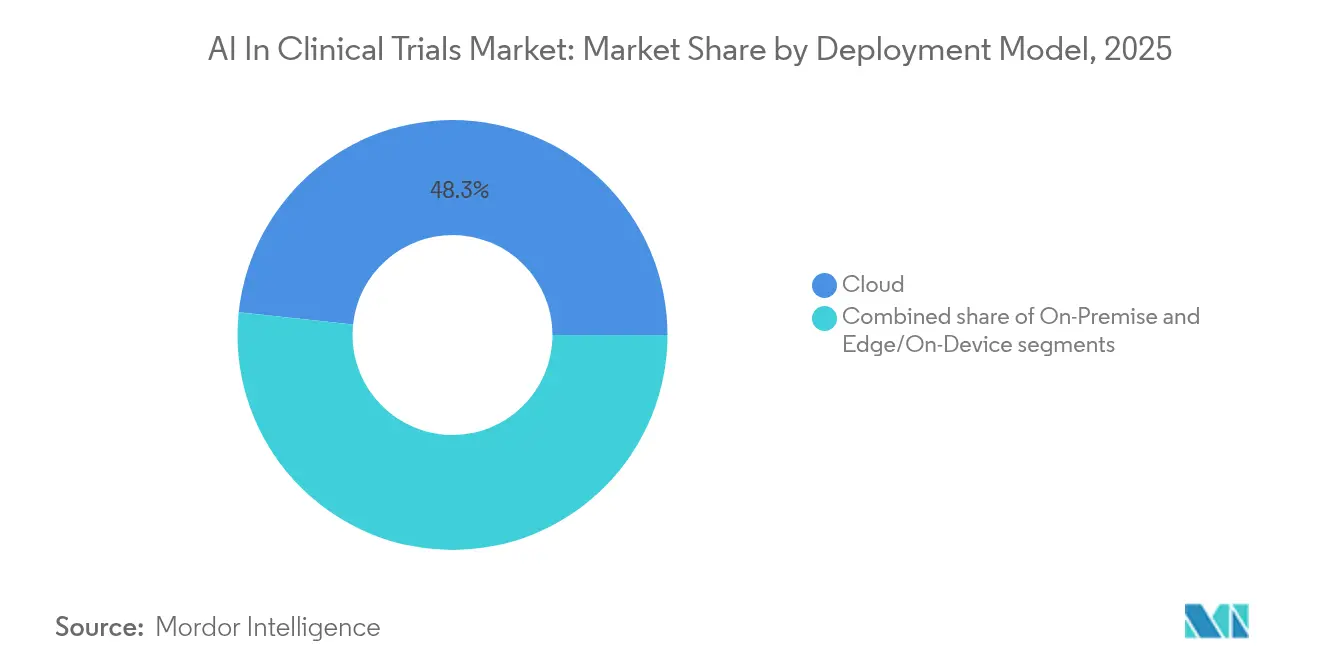

- Par modèle de déploiement, les solutions cloud ont détenu une part de chiffre d'affaires de 48,32 % en 2025, tandis que les installations sur site devraient progresser à un TCAC de 25,26 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 52,1 % du chiffre d'affaires en 2025 ; les organisations de recherche sous contrat devraient enregistrer un TCAC de 26,05 % jusqu'en 2031.

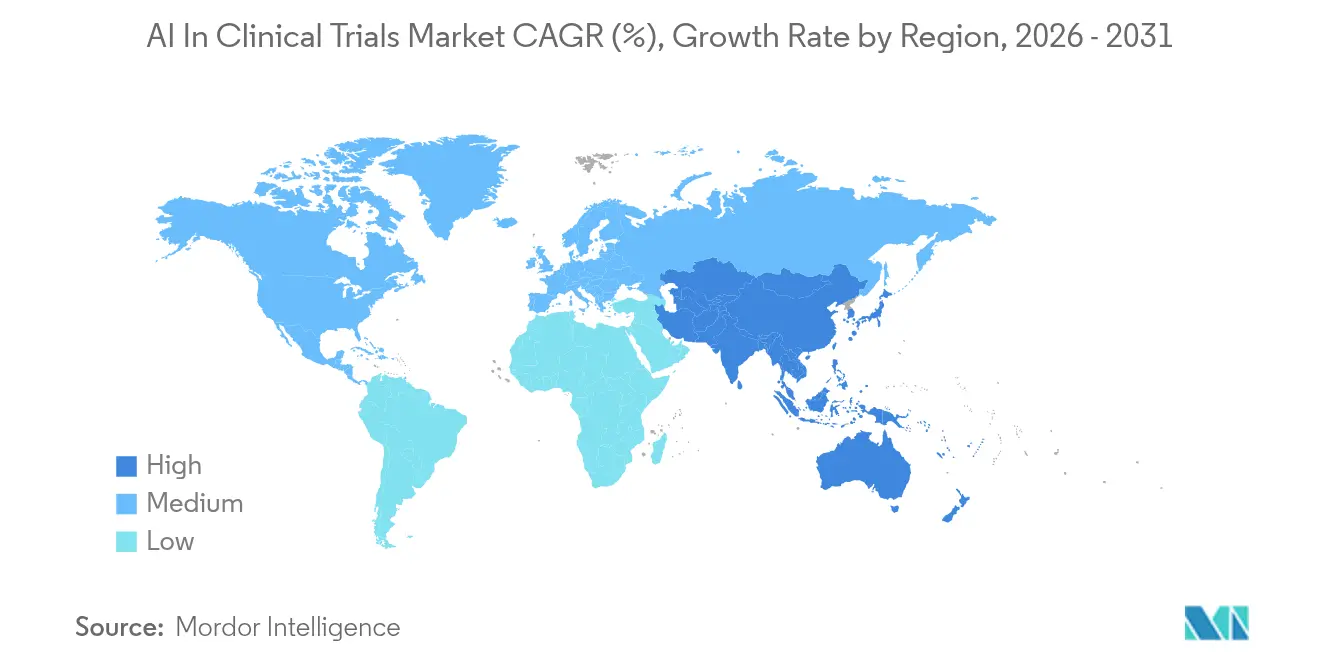

- Par géographie, l'Amérique du Nord a détenu 48,12 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 25,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA dans les essais cliniques

Analyse de l'impact des facteurs*

| Facteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant de partenariats intersectoriels | +4.2% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Demande croissante de maîtrise des coûts et des délais de développement des médicaments | +5.8% | Mondial | Court terme (≤ 2 ans) |

| Volumes croissants de données issues des DSE et des dispositifs portables | +3.1% | Amérique du Nord et APAC | Moyen terme (2 à 4 ans) |

| Acceptation réglementaire des bras de contrôle synthétiques | +2.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Émergence de modèles de fondation pour l'analyse des essais | +4.5% | Mondial | Moyen terme (2 à 4 ans) |

| Transition croissante vers la médecine de précision | +3.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de partenariats intersectoriels

Les grandes entreprises pharmaceutiques et les spécialistes de l'IA forment désormais des programmes de développement conjoint qui intègrent l'analytique dans les flux de travail de conception, d'exécution et de soumission. Les cabinets de conseil mondiaux ont lancé des pratiques dédiées, et les fournisseurs de niche signalent des réductions mesurables des délais de cycle. Les commanditaires considèrent ces alliances comme des investissements en capital stratégique plutôt que comme des coûts opérationnels, en particulier dans le cadre de programmes complexes en oncologie et pour les maladies rares, où les ORC traditionnels manquent de profondeur algorithmique adéquate.

Demande croissante de maîtrise des coûts et des délais de développement des médicaments

Les dépenses moyennes directes par médicament approuvé dépassent 2,6 milliards USD, ce qui intensifie le besoin d'optimisation des protocoles assistée par l'IA et de collecte automatisée des données. Les moteurs prédictifs d'appariement des patients réduisent les délais de recrutement jusqu'à 40 %, tandis que le traitement du langage naturel convertit les notes non structurées en enregistrements analysables, réduisant considérablement la saisie manuelle des données. Les programmes de maladies infectieuses et d'oncologie adoptent ces outils en premier en raison de leurs taux de consommation élevés et de leurs critères d'évaluation complexes.

Acceptation réglementaire des bras de contrôle synthétiques

L'évolution des orientations de la FDA et les dispositions de l'acte européen sur l'IA relatives aux systèmes à haut risque légitiment les contrôles externes créés à partir de données du monde réel, réduisant les exigences en matière de placebo et améliorant la rétention des patients. Des cadres d'assurance qualité tels que CHECK réduisent le risque d'hallucination dans les LLM médicaux de 31 % à 0,3 %, renforçant la confiance des régulateurs[1]Frontiers in Oncology, "Panorama mondial des essais de vaccins contre le cancer," frontiersin.org Source : arXiv, "CHECK : réduction des hallucinations dans les LLM médicaux," arxiv.org . Les essais en oncologie et pour les maladies orphelines en bénéficient le plus, là où les petites populations compliquent la randomisation.

Émergence de modèles de fondation pour l'analyse des essais

Les prestataires de soins de santé forment des LLM propriétaires tels que Me-LLaMA sur 129 milliards de tokens biomédicaux pour répondre aux contraintes sémantiques spécifiques au domaine et aux contraintes de confidentialité, surpassant les modèles généraux dans les tâches de raisonnement clinique. NeuroSTORM exploite 28,65 millions de trames d'IRMf pour affiner la découverte de biomarqueurs, améliorant la détection des signaux de sécurité et la sensibilité des critères d'évaluation.

Transition croissante vers la médecine de précision

Les modèles de fusion multimodale intègrent des données génomiques, d'imagerie et de pathologie pour adapter l'éligibilité et la posologie. Les réseaux de prédiction de la survie dans le cancer de l'ovaire ont surpassé les approches statistiques traditionnelles, démontrant des avantages tangibles dans la sélection des sous-populations à forte réponse. Les développeurs de diagnostics compagnons collaborent étroitement avec les commanditaires des essais pour valider les biomarqueurs dans le cadre de conceptions d'études adaptatives.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Standardisation et réglementation stricte des logiciels d'IA | -3.2% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Charges liées à la conformité en matière de confidentialité et de sécurité des données | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Lacunes infrastructurelles sur les sites et chez les commanditaires | -2.1% | APAC et marchés émergents | Moyen terme (2 à 4 ans) |

| Scepticisme des cliniciens à l'égard des informations générées par l'IA | -1.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Standardisation et réglementation stricte des logiciels d'IA

L'acte européen sur l'IA impose des évaluations de conformité avant mise sur le marché et une surveillance continue pour les applications cliniques à haut risque, ce qui engendre des coûts supplémentaires et allonge les délais[2]Agence européenne des médicaments, "Perspective de l'EMA sur l'IA dans les preuves cliniques," ema.europa.eu. De même, la FDA exige désormais des protocoles transparents de modification des algorithmes dans le cadre de son projet de bonnes pratiques d'apprentissage automatique, ce qui représente un défi pour les petits fournisseurs qui manquent de ressources en affaires réglementaires.

Charges liées à la conformité en matière de confidentialité et de sécurité des données

La HIPAA, le RGPD et les nouvelles réglementations au niveau des États restreignent les flux de données transfrontaliers, incitant à investir massivement dans des architectures d'apprentissage fédéré qui maintiennent les données localement tout en augmentant les dépenses d'infrastructure. Une récente décision d'un tribunal américain sur les scripts de suivi basés sur les navigateurs a encore obscurci les définitions des informations de santé identifiables, obligeant les commanditaires à revoir les cadres de consentement et de dé-identification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les services soutiennent la mise en œuvre

Le chiffre d'affaires des services a connu la croissance la plus rapide avec un TCAC de 26,61 %, signalant un pivot vers des programmes de transformation de bout en bout englobant les pipelines d'ingestion de données, la personnalisation des algorithmes et l'ajustement continu des modèles. Bien que les logiciels aient conservé 67,62 % de la part de marché de l'IA dans les essais cliniques en 2025, les commanditaires recherchent de plus en plus des contrats de services gérés pour combler les lacunes de capacités internes. Les engagements complets couvrant la conception des protocoles jusqu'à la soumission réglementaire sous-tendent la taille du marché de l'IA dans les essais cliniques pour les services et maintiennent la fidélisation des fournisseurs grâce à des renouvellements pluriannuels. Les besoins de réentraînement continu, induits par l'évolution des graphes de connaissances médicales, ancrent davantage les prestataires de services.

Les ORC, les cabinets de conseil et les sociétés d'analyse spécialisées regroupent la science réglementaire, l'ingénierie des données et l'expertise du domaine, permettant aux biotechs de taille intermédiaire d'accéder à des analyses sophistiquées sans investissement en capital important. Les programmes d'oncologie et de maladies rares dominent le pipeline de services en raison de leurs schémas d'éligibilité complexes, tandis que les essais sur les maladies métaboliques adoptent également un soutien algorithmique pour la posologie.

Par domaine thérapeutique : les maladies infectieuses accélèrent au-delà de l'oncologie

Bien que l'oncologie ait détenu une part de chiffre d'affaires de 36,78 % en 2025, les projets de maladies infectieuses croissent désormais à un TCAC de 26,2 %, réduisant l'écart et modifiant la trajectoire globale du marché de l'IA dans les essais cliniques. La COVID-19 a accéléré les protocoles adaptatifs et les contrôles externes, des enseignements désormais généralisés aux programmes sur le VRS, la grippe et les agents antimicrobiens. Par conséquent, les commanditaires déploient des cohortes virtuelles assistées par l'IA et des prévisions épidémiologiques haute résolution pour accélérer le recrutement, soutenant une taille de marché plus importante de l'IA dans les essais cliniques pour les applications de maladies infectieuses.

Les développeurs de vaccins intègrent des réseaux de prédiction d'épitopes génomiques pour personnaliser la sélection des antigènes. Les segments cardiovasculaires et métaboliques adoptent des applications d'IA à progression régulière mais plus lente, centrées sur les dispositifs de surveillance à distance et l'analyse des critères d'évaluation composites, assurant une demande aval diversifiée dans l'ensemble du secteur de l'IA dans les essais cliniques.

Par phase d'essai clinique : l'innovation en phase précoce stimule la croissance de la phase I

Les protocoles de phase III représentent encore 54,62 % du chiffre d'affaires de 2025, mais les études de phase I se développent à un TCAC de 25,43 %, reflétant l'intérêt marqué des commanditaires pour l'IA dans les décisions antérieures à la preuve de concept. L'éligibilité fondée sur les biomarqueurs et les algorithmes adaptatifs de recherche de dose réduisent la taille des cohortes et accélèrent l'escalade, augmentant ainsi la taille du marché de l'IA dans les essais cliniques parmi les programmes en phase précoce. L'intégration des ensembles de données omiques via des modèles de fondation permet la détection en temps réel des signaux de sécurité, réduisant le risque d'attrition.

L'adoption en phase II est centrée sur l'optimisation des critères d'évaluation assistée par l'IA, tandis que les cas d'usage de la phase IV se concentrent sur la détection automatisée des événements indésirables dans les pipelines de surveillance post-commercialisation, illustrant un continuum analytique du berceau à la tombe tout au long du cycle de vie clinique.

Par modèle de déploiement : la sécurité sur site constitue une alternative au cloud

Le cloud est resté le modèle dominant avec une part de 48,32 % en 2025, mais les installations sur site progressent à un TCAC de 25,26 % alors que les grandes entreprises pharmaceutiques cherchent à exercer un contrôle plus strict sur leurs ensembles de données propriétaires. Les architectures hybrides combinent l'élasticité du cloud pour les charges de travail non identifiables avec un calcul local sécurisé pour les opérations au niveau des patients, maintenant l'équilibre de la part de marché de l'IA dans les essais cliniques entre flexibilité et souveraineté. Les déploiements en périphérie sur les dispositifs portables facilitent l'inférence à faible latence pour la surveillance de la sécurité dans les essais décentralisés.

Les exigences réglementaires en matière de localisation des données et d'intégrité des pistes d'audit entraînent des mises à niveau d'infrastructure, notamment dans l'UE et certaines parties de l'APAC, incitant les commanditaires à adopter des microservices conteneurisés pouvant basculer entre les environnements.

Par utilisateur final : les ORC transforment les modèles de prestation de services

Les entreprises pharmaceutiques et biotechnologiques ont fourni 52,1 % du chiffre d'affaires en 2025 ; cependant, les ORC surpassent le secteur avec un TCAC de 26,05 %, portés par des plateformes d'IA clés en main intégrées dans des réseaux de sites mondiaux. Ces organisations amortissent le développement des outils sur plusieurs clients, favorisant des économies d'échelle et raccourcissant les cycles de déploiement. Les centres médicaux universitaires et les fabricants de dispositifs représentent des groupes d'utilisateurs plus petits mais stables qui exploitent l'IA principalement pour les études à l'initiative des investigateurs et les dossiers d'évaluation clinique respectivement.

L'essor des ORC remodèle le marché de l'IA dans les essais cliniques, les commanditaires adoptant de plus en plus une posture « acheter » plutôt que « construire » pour les compétences analytiques, libérant les équipes internes pour se concentrer sur la science de la découverte fondamentale.

Analyse géographique

L'Amérique du Nord a capté 48,12 % du chiffre d'affaires en 2025, reflétant le leadership de la FDA dans la clarification de la politique relative aux logiciels d'IA en tant que dispositif médical et son ouverture aux preuves de contrôle synthétiques fda.gov. Un financement par capital-risque robuste et une pénétration approfondie des DSE créent un terrain fertile pour l'entraînement des algorithmes, bien que les nouvelles réglementations sur la confidentialité au niveau des États puissent alourdir la conformité.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 25,85 % jusqu'en 2031. Le Japon pilote une documentation vocale générative qui réduit la charge de travail des cliniciens, et les programmes d'IA soutenus par le gouvernement chinois font évoluer rapidement l'infrastructure des essais. La vaste population naïve aux traitements de l'Inde et ses sites à prix compétitifs attirent les commanditaires mondiaux souhaitant élargir les registres augmentés par l'IA.

L'Europe bénéficie de l'acte européen sur l'IA, qui établit des normes harmonisées et incite les fournisseurs à démontrer la transparence algorithmique. Le soutien de l'EMA aux preuves du monde réel, ainsi que les investissements nationaux dans les réseaux de médecine de précision, soutiennent une expansion à deux chiffres. La conformité stricte au RGPD, cependant, accroît la demande de cadres d'apprentissage fédéré qui contournent le transfert transfrontalier de données.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Les géants établis tels qu'IQVIA intègrent des modules d'IA dans leurs suites EDC et eCOA héritées, tirant parti de leurs liens durables avec les commanditaires. Medidata améliore sa plateforme Rave avec des analyses de performance des sites pilotées par l'apprentissage automatique. Les entreprises natives de l'IA comme Unlearn.ai se spécialisent dans les jumeaux numériques pour les contrôles externes, tandis que Deep6.ai automatise l'appariement des patients à partir de données hospitalières structurées et non structurées.

La différenciation stratégique repose sur la démonstration d'améliorations quantifiables : réduction du temps de recrutement, diminution des déviations de protocole et amélioration du taux de succès des soumissions. Les essais sur les maladies rares et pédiatriques représentent des espaces vierges pour les entrants de niche capables de fournir des solutions algorithmiques aux défis des petites populations. Pendant ce temps, certaines grandes entreprises pharmaceutiques investissent en interne, en partenariat avec des fournisseurs de cloud hyperscale pour développer des modèles de fondation propriétaires, contournant potentiellement les plateformes tierces tout en ouvrant des canaux de co-développement pour les fournisseurs d'outils spécialisés.

L'activité d'acquisition se concentre sur le comblement des lacunes en ingénierie des données et l'accès à des données longitudinales de haute qualité. Les partenariats entre les fournisseurs de DSE et les entreprises d'IA brouillent davantage les frontières des catégories, favorisant la convergence des écosystèmes autour d'API interopérables qui alimentent des hubs d'analyse multi-commanditaires.

Leaders du secteur de l'IA dans les essais cliniques

Medidata (Dassault Systèmes)

IQVIA

Unlearn.ai

Owkin

Saama Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TXP Medical a lancé des essais d'une application de saisie vocale par IA générative au Centre national pour la santé et le développement de l'enfant au Japon pour générer automatiquement des dossiers cliniques.

- Juin 2025 : Omi Japan a dévoilé des services de développement d'agents IA en preuve de concept sur deux mois pour les établissements de santé.

- Mai 2025 : Recursion Pharmaceuticals a obtenu l'autorisation IND de la FDA pour REC-4539, un inhibiteur de LSD1 pour le cancer du poumon à petites cellules conçu grâce à une conception guidée par l'IA.

- Avril 2025 : BlackfinBio a reçu l'autorisation de la FDA pour les essais de phase 1/2 de BFB-101, une thérapie génique AAV pour la paraplégie spastique héréditaire utilisant une validation de cible assistée par l'IA.

- Mars 2025 : Tremfya de Johnson & Johnson a obtenu l'approbation de la FDA pour la maladie de Crohn active sur la base de protocoles d'essai de phase 3 optimisés par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'IA dans les essais cliniques comme les dépenses mondiales consacrées aux plateformes logicielles dédiées et aux services de mise en œuvre ou de support associés qui appliquent une logique d'intelligence artificielle ou d'apprentissage automatique depuis la conception des protocoles jusqu'à la surveillance post-commercialisation, couvrant les phases I à IV et les extensions de preuves du monde réel. Selon Mordor Intelligence, ces dépenses ont atteint 2,14 milliards USD en 2025.

Exclusion du périmètre : les plateformes de découverte autonomes qui n'interagissent jamais avec des données d'essais cliniques en cours sont hors périmètre.

Aperçu de la segmentation

- Par type de composant

- Logiciels

- Services

- Par domaine thérapeutique

- Oncologie

- Maladies cardiovasculaires

- Maladies métaboliques

- Maladies infectieuses

- Autres domaines thérapeutiques

- Par phase d'essai clinique

- Phase I

- Phase II

- Phase III

- Phase IV / Preuves du monde réel

- Par modèle de déploiement

- Cloud

- Sur site

- En périphérie / Sur appareil

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat

- Instituts de recherche et académiques

- Fabricants de dispositifs médicaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des opérations cliniques chez des commanditaires pharmaceutiques, des fournisseurs de plateformes d'IA et des organisations de recherche sous contrat en Amérique du Nord, en Europe et en Asie-Pacifique. Une enquête complémentaire auprès des investigateurs et des gestionnaires de données nous a aidés à valider les fourchettes de prix, les délais d'adoption réalistes et les obstacles perçus.

Recherche documentaire

Nous avons commencé par les registres publics : ClinicalTrials.gov, le registre européen des essais cliniques et l'ICTRP de l'OMS pour cartographier les démarrages annuels d'études interventionnelles par phase, nous fournissant ainsi un indicateur de la demande. Des organismes professionnels tels que PhRMA, EFPIA et TransCelerate ont publié des ratios de budget technologique que notre équipe a convertis en fourchettes de dépenses par essai. Des articles évalués par des pairs du Consortium sur les normes d'échange de données cliniques ont précisé les coûts médians de gestion des données, tandis que les extractions de chiffre d'affaires de D&B Hoovers et les analyses de presse de Dow Jones Factiva ont mis en évidence les lancements de fournisseurs et les évolutions de prix. Les regroupements de brevets sur Questel ainsi que les avis de marchés publics sur Tenders Info ont signalé les budgets émergents pour la surveillance assistée par l'IA. Cette liste est illustrative ; de nombreuses autres sources ont guidé les vérifications croisées et le comblement des lacunes.

Dimensionnement du marché et prévisions

Notre modèle descendant part des dépenses mondiales de R&D sur les essais actifs, superpose les dépenses technologiques typiques par phase et applique une courbe de pénétration de l'IA informée par les métriques d'automatisation du recrutement ; des agrégations ascendantes sélectives des volumes de licences et des prix de vente moyens des fournisseurs valident et affinent les totaux. Les variables clés comprennent les démarrages annuels d'essais, le nombre médian de participants, le coût de surveillance par patient, les frais de licence logicielle, les économies de temps de recrutement et les prix régionaux de l'infrastructure cloud. Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios pour capturer l'accélération ou le ralentissement réglementaire ; les fourchettes d'experts comblent les données lacunaires et sont soumises à des tests de résistance par rapport aux arcs historiques d'adoption de l'eClinique.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies avant qu'un réviseur senior ne les valide. Nous actualisons l'ensemble de données annuellement et déclenchons des mises à jour intermédiaires lorsque des événements importants, tels que des levées de fonds majeures, de nouvelles orientations ou des lancements de plateformes phares, modifient la dynamique du marché.

Pourquoi la base de référence de Mordor sur l'IA dans les essais cliniques est-elle fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres fonctionnels, des structures de prix et des cadences d'actualisation distincts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des dépenses de preuves du monde réel post-approbation, l'agressivité des scénarios d'adoption de l'IA, les dates de taux de change et la fréquence des points de contact de recherche primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,14 milliards USD (2025) | ||

| 1,35 milliard USD (2024) | Cabinet de conseil mondial A | Limite le périmètre aux outils de conception des phases I à III ; trajectoire d'adoption modeste ; base de change plus ancienne |

| 2,40 milliards USD (2024) | Revue professionnelle B | S'appuie uniquement sur une enquête sur les revenus des fournisseurs ; omet l'hébergement cloud et les modules d'essais décentralisés |

| 2,60 milliards USD (2025) | Cabinet de conseil régional C | Utilise un prix de licence mondial unique et une pénétration uniforme de 30 % ; aucune validation primaire |

Ces comparaisons montrent que la combinaison de variables transparentes, de mises à jour récurrentes et d'un dialogue direct avec le secteur de Mordor fournit une base de référence équilibrée et fiable pour les décideurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'IA dans les essais cliniques ?

Le marché s'établit à 2,68 milliards USD en 2026 et devrait atteindre 8,24 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de l'IA dans les essais cliniques ?

Les services progressent à un TCAC de 26,61 % alors que les commanditaires demandent une mise en œuvre clés en main et un soutien à la maintenance des modèles.

Pourquoi les essais sur les maladies infectieuses adoptent-ils l'IA si rapidement ?

Les flexibilités réglementaires induites par la pandémie, telles que l'acceptation des contrôles synthétiques

En quoi le déploiement sur site diffère-t-il du cloud pour les essais d'IA ?

Les modèles sur site offrent la souveraineté des données et la conformité réglementaire, entraînant un TCAC de 25,26 %, tandis que le cloud conserve des avantages d'évolutivité pour les charges de travail moins sensibles.

Quelles tendances réglementaires influencent l'adoption de l'IA dans les essais cliniques ?

Les orientations de la FDA sur les preuves adaptatives et la classification à haut risque de l'acte européen sur l'IA encouragent toutes deux une IA transparente et validée, façonnant les normes de mise en œuvre mondiales.

Quelles régions sont en tête et connaissent la croissance la plus rapide sur ce marché ?

L'Amérique du Nord est en tête avec 48,12 % du chiffre d'affaires grâce à une réglementation et une infrastructure avancées, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 25,85 % grâce à l'expansion des capacités d'essais et à des politiques favorables. . . . . . . .

Dernière mise à jour de la page le: