Taille et part de marché de l'intelligence artificielle (IA) dans le secteur pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.16 Milliards de dollars |

| Taille du Marché (2031) | 34.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.52% CAGR |

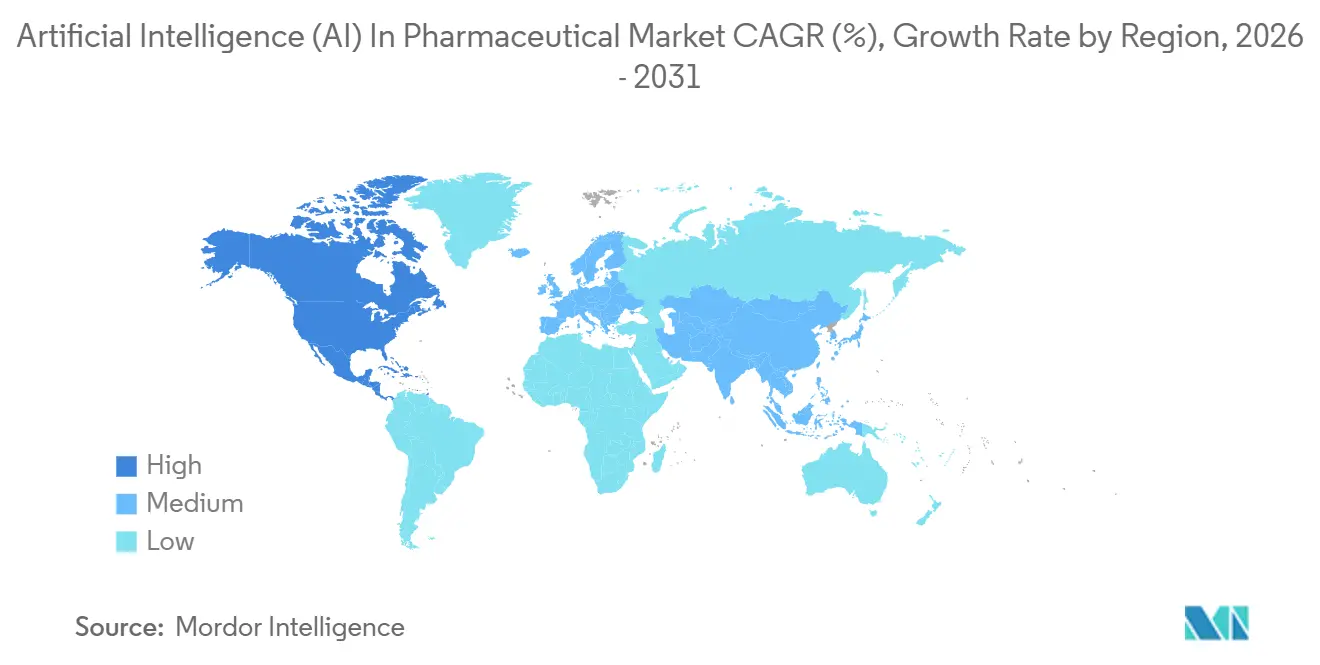

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle (IA) dans le secteur pharmaceutique par Mordor Intelligence

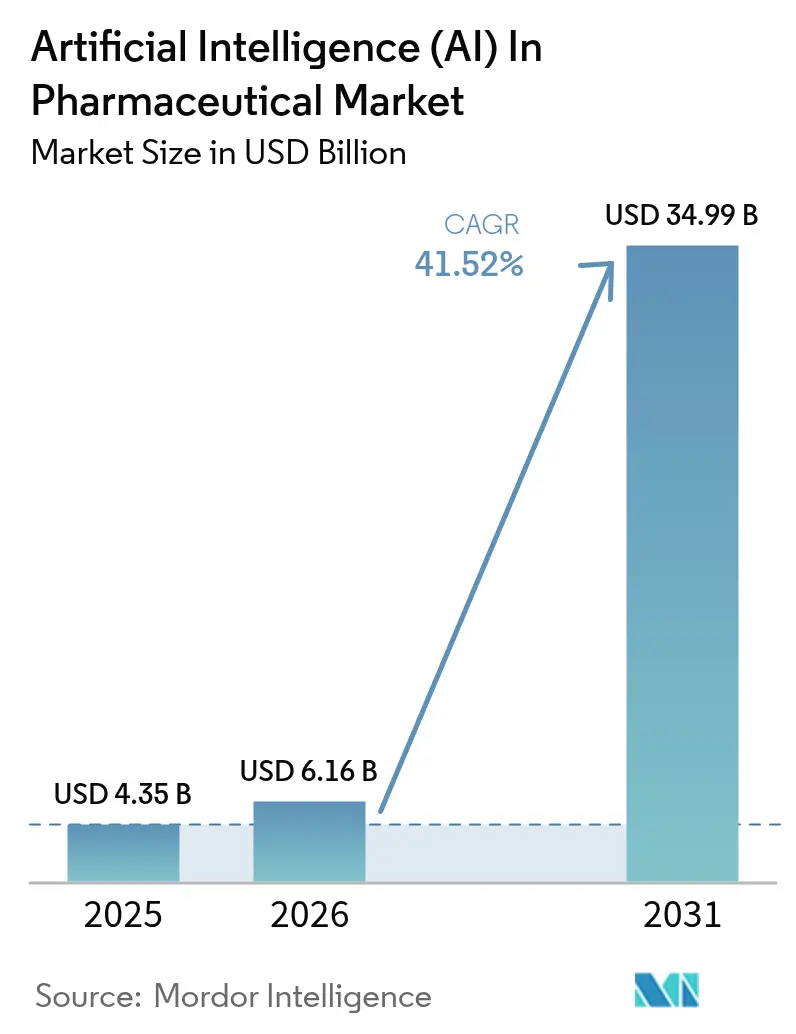

La taille du marché de l'intelligence artificielle dans le secteur pharmaceutique est projetée à 4,35 milliards USD en 2025, 6,16 milliards USD en 2026, et devrait atteindre 34,99 milliards USD d'ici 2031, avec un CAGR de 41,52 % de 2026 à 2031.

Le financement par capital-risque, les approbations réglementaires et les avancées rapides des modèles génératifs de repliement des protéines réorientent les capitaux de R&D vers des plateformes axées sur les données plutôt que vers des ajustements chimiques progressifs. Les algorithmes d'essais adaptatifs réduisent déjà les délais d'enrôlement d'environ 40 %, tandis que les moteurs de pharmacovigilance exploitent les dossiers de santé électroniques en quasi-temps réel pour répondre aux mandats de surveillance post-commercialisation. En décembre 2025, la FDA a qualifié AIM-NASH, son premier biomarqueur basé sur l'apprentissage automatique, confirmant un changement d'orientation de l'agence, passant d'une observation prudente à une approbation active des outils algorithmiques de développement de médicaments. Simultanément, les marchés de capitaux ont récompensé des nouveaux entrants tels que Xaira Therapeutics et Isomorphic Labs avec des levées de fonds de l'ordre du milliard de dollars, signalant la conviction des investisseurs que les pipelines axés sur l'IA surpasseront les approches traditionnelles en laboratoire humide.

Principaux enseignements du rapport

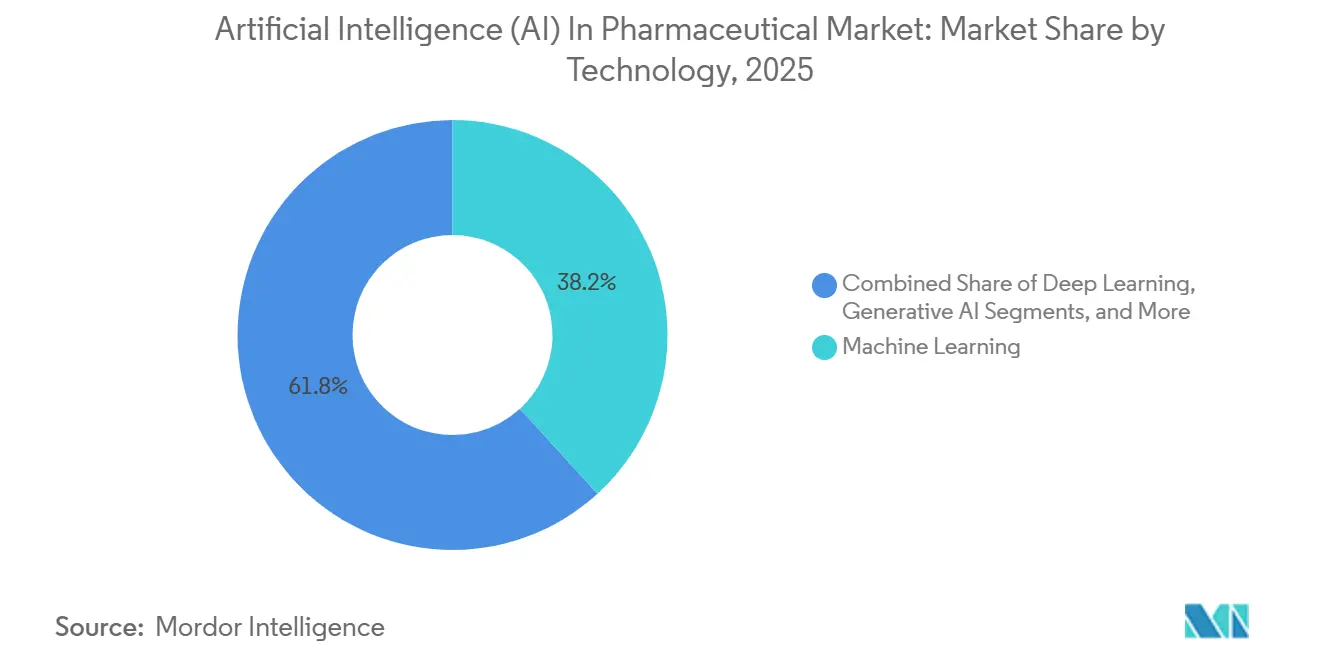

- Par technologie, l'apprentissage automatique a dominé avec 38,21 % du marché de l'intelligence artificielle (IA) dans le secteur pharmaceutique en 2025 ; l'IA générative devrait se développer à un CAGR de 42,31 % jusqu'en 2031.

- D'ici 2025, les plateformes logicielles représenteront 45,32 % du marché de l'intelligence artificielle (IA) dans le secteur pharmaceutique, tandis que l'IA en tant que service progresse à un CAGR de 43,78 %.

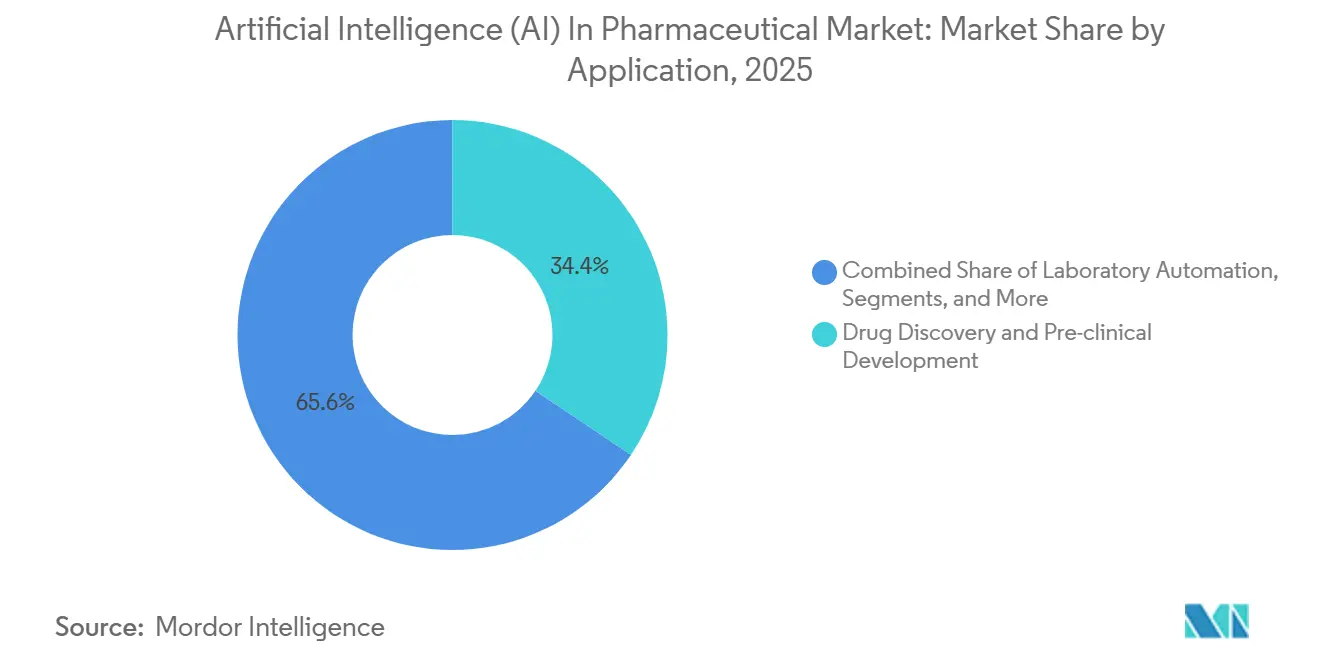

- Par application, la découverte de médicaments et le développement préclinique représentaient 34,42 % du marché de l'intelligence artificielle (IA) dans le secteur pharmaceutique en 2025 ; la pharmacovigilance et la surveillance de la sécurité progressent à un CAGR de 43,65 %.

- Par mode de déploiement, les implémentations en cloud représentaient 67,72 % du marché de l'intelligence artificielle (IA) dans le secteur pharmaceutique en 2025, tandis que les solutions sur site et hybrides devraient croître à un CAGR de 42,76 %.

- Par géographie, l'Amérique du Nord a maintenu une part de 41,52 % du marché de l'intelligence artificielle (IA) dans le secteur pharmaceutique en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 42,54 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Intelligence Artificielle (IA) dans le Secteur Pharmaceutique*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des collaborations et partenariats intersectoriels | +6.5% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression croissante pour réduire les coûts et les délais de découverte de médicaments | +8.0% | Mondial, particulièrement aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption accélérée des conceptions d'essais cliniques adaptatifs pilotés par l'IA | +5.5% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Maturation des modèles de fondation d'IA générative pour le repliement des protéines | +7.0% | Mondial, dirigé par l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Émergence de l'informatique quantique améliorée pour la simulation moléculaire | +4.0% | Mondial, premiers pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des bacs à sable réglementaires d'IA facilitant la conception algorithmique des essais | +3.0% | Amérique du Nord, Europe, Japon et Australie | Court-moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des collaborations et partenariats intersectoriels

Les acteurs pharmaceutiques établis fusionnent de plus en plus leur expertise réglementaire avec la rapidité algorithmique des startups. L'accord d'expansion de 610 millions USD de PostEra avec Pfizer en 2024 cible des modèles de planification de synthèse qui tracent des voies à faible coût pour les molécules en oncologie. La fusion en actions de 2024 entre Recursion et Exscientia a créé un pipeline clinique de 10 actifs soutenu par un lac de données de 23 billions d'observations, démontrant les avantages de l'agrégation de données à grande échelle. Le pacte de 120 millions USD d'Insilico Medicine avec Qilu Pharmaceutical montre comment les alliances transfrontalières sécurisent l'accès aux patients et la capacité de fabrication en Asie. Ces modèles de partage des risques lient les paiements par étapes aux résultats cliniques, réduisant l'exposition initiale en R&D des grandes entreprises pharmaceutiques tout en accordant aux fournisseurs d'IA une participation à la hausse. Les orientations provisoires de la FDA de janvier 2025 approuvent explicitement les accords de développement conjoint, clarifiant les règles de partage des données et de responsabilité qui entravaient autrefois la collaboration.

Pression croissante pour réduire les coûts et les délais de découverte de médicaments

Les dépenses moyennes de R&D hors poche par actif approuvé ont atteint 2,6 milliards USD, avec des délais de cycle s'étirant sur 10 à 15 ans, érodant les rendements des entreprises. Les pipelines d'IA automatisent l'identification des hits, l'optimisation des leads et la prédiction de la toxicité, réduisant à la fois les coûts et la durée d'environ un tiers. Le candidat contre la fibrose ISM001-055 d'Insilico Medicine a progressé de la découverte de la cible à la preuve de concept en Phase IIa en 30 mois, soulignant les gains d'efficacité[1]Rédacteurs de Nature Biotechnology, "L'IA accélère le passage du candidat contre la fibrose en clinique," Nature.com. La FDA a déployé une IA agentique interne en décembre 2025 qui a réduit les délais d'examen des nouveaux médicaments expérimentaux de 22 % lors des premiers pilotes. Bien qu'un seul modèle de chimie générative puisse coûter 5 millions USD en calcul, BCG estime une réduction de 40 % des dépenses par programme et des délais raccourcis de 30 % une fois que les plateformes atteignent l'échelle.

Adoption accélérée des conceptions d'essais cliniques adaptatifs pilotés par l'IA

Les essais adaptatifs affinent dynamiquement les protocoles à l'aide de données intermédiaires. Le pilote de la FDA de mai 2025 a utilisé le traitement du langage naturel pour analyser 12 000 pages de rapports d'études en quelques heures, démontrant une efficacité dans le monde réel. Le bac à sable AI Airlock de la MHRA a accordé un examen accéléré aux promoteurs déployant des algorithmes explicables, réduisant les cycles d'approbation au Royaume-Uni de sept mois. Une étude oncologique JAMA de 2025 a rapporté que le dépistage par apprentissage automatique a réduit les taux d'échec au dépistage de 45 % à 18 %, économisant 8 millions USD par programme. Les « Principes directeurs des bonnes pratiques en matière d'IA » de la FDA de janvier 2026 ont codifié la validation, l'audit des biais et la surveillance post-commercialisation, assurant aux promoteurs que les conceptions adaptatives satisferont aux exigences réglementaires. À mesure que la clarté augmente, les promoteurs allouent des budgets plus importants aux plateformes d'enrôlement en temps réel qui compriment le délai de mise sur le marché.

Maturation des modèles de fondation d'IA générative pour le repliement des protéines

AlphaFold 3, publié en 2024, prédit les structures des complexes protéine-ligand et protéine-acide nucléique avec une fidélité sub-angström, une avancée qui rationalise la génération précoce de hits. Isomorphic Labs a tiré parti des dérivés d'AlphaFold pour obtenir 600 millions USD en janvier 2025, ainsi que des partenariats avec Eli Lilly et Novartis d'une valeur de plus de 400 millions USD chacun. L'algorithme a cartographié les structures de plus de 200 millions de protéines, contournant des mois de cristallographie. Les générateurs basés sur la diffusion s'étendent à la conception de protéines de novo, illustrée par des chercheurs de l'Université de Washington qui ont créé une enzyme dégradant les polluants persistants en 2025. La qualification AIM-NASH de la FDA en décembre 2025 a validé les biomarqueurs basés sur l'IA, facilitant la voie réglementaire pour les sorties génératives dans les critères d'évaluation cliniques.

Analyse de l'Impact des Freins sur le Marché de l'Intelligence Artificielle (IA) dans le Secteur Pharmaceutique*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents qualifiés en IA et en biopharmacie | −4.5% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fragmentation des ensembles de données cliniques et génomiques | −3.5% | Mondial, prononcé en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Hausse des coûts de calcul en cloud par rapport aux budgets de R&D | −2.0% | Mondial, avec le plus fort impact sur les biotechs en phase précoce | Court terme (≤ 2 ans) |

| Préoccupations réglementaires concernant les biais algorithmiques et la transparence | −2.5% | Mondial, souligné par la FDA américaine et l'EMA européenne | Court-moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en IA et en biopharmacie

La demande mondiale de spécialistes combinant l'apprentissage automatique, la biologie moléculaire et les sciences réglementaires dépasse largement l'offre. Moins de 5 000 professionnels de niveau senior correspondent à ce profil, et les salaires médians ont dépassé 250 000 USD en 2025, soit une prime de 35 % par rapport aux postes d'ingénierie logicielle. L'attrition dépasse 20 % alors que Meta, Google et OpenAI attirent des scientifiques avec des participations au capital et des crédits de calcul illimités. Le monde académique produit moins de 200 diplômés conjoints MD-PhD en découverte computationnelle de médicaments par an, créant des lacunes chroniques dans le pipeline. Les équipes RH pharmaceutiques rapportent que 60 % des postes en IA restent ouverts plus de six mois, ralentissant les déploiements de plateformes et entraînant des « acqui-recrutements » à multiples élevés dont la valeur principale réside dans les effectifs plutôt que dans la propriété intellectuelle. Sans disponibilité de talents, même les stratégies d'IA bien financées risquent des retards d'exécution qui érodent les avantages du délai de mise sur le marché.

Fragmentation des ensembles de données cliniques et génomiques

Les silos de données compromettent les performances des algorithmes. L'enquête 2025 de Deloitte a révélé que les data scientists consacrent 70 % de leur temps au nettoyage et à l'harmonisation des enregistrements plutôt qu'à la construction de modèles. L'adoption de l'interopérabilité FHIR s'établit à 30 % parmi les hôpitaux américains, et le RGPD ainsi que les lois de localisation chinoises restreignent les flux de données transfrontaliers, forçant une infrastructure redondante. Une entreprise pharmaceutique de taille intermédiaire typique peut accéder à moins de 50 000 dossiers patients entièrement annotés, bien en dessous du seuil requis pour entraîner des modèles de fondation. L'apprentissage fédéré réduit les frictions liées à la confidentialité mais introduit une perte de performance de 8 à 12 % par rapport à l'entraînement centralisé, allongeant les délais de validation. Tant que les décideurs politiques n'imposeront pas des schémas uniformes ou n'établiront pas des cadres de confiance des données, les entrées fragmentées plafonneront la précision des modèles et ralentiront l'acceptation réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Intelligence Artificielle (IA) dans le Secteur Pharmaceutique

Par technologie :

les architectures génératives surpassent l'apprentissage automatique classiqueLe segment technologique a affiché des chiffres en USD — les chiffres au niveau des segments ne sont pas fournis ; néanmoins, les plateformes d'IA générative ont surpassé l'ensemble du marché de l'intelligence artificielle dans le secteur pharmaceutique avec un CAGR prévu de 43,21 %, tandis que l'apprentissage automatique détenait une part de 38,21 % des ventes de 2025. Cette divergence découle du fait que les dirigeants de R&D privilégient les algorithmes qui créent des molécules plutôt que ceux qui se contentent de les classer. BioNeMo de NVIDIA a démocratisé les modèles de transformateurs et de diffusion, permettant aux biotechs de taille moyenne d'exécuter l'inférence de langage des protéines sans construire de fermes de GPU. La taille du marché de l'intelligence artificielle dans le secteur pharmaceutique pour les systèmes génératifs devrait se développer fortement à mesure que des modèles comme la pile de diffusion d'Isomorphic Labs génèrent 10 000 idées de ligands par cible par jour.

La vision par ordinateur et le traitement du langage naturel restent indispensables mais secondaires. Les réseaux de neurones convolutifs dépassent 95 % de précision diagnostique dans la classification des images d'histopathologie, tandis que les modules de traitement du langage naturel récoltent 40 % de signaux de sécurité supplémentaires à partir des récits FAERS par rapport aux moteurs basés sur des règles. L'apprentissage par renforcement optimise les schémas posologiques, mais la fragilité des performances le confine à des cas d'utilisation étroits. L'IA symbolique rédige des documents réglementaires, mais l'adoption est modeste. Sur la période 2026-2031, l'analyse d'images par apprentissage profond croîtra près de la moyenne du secteur de l'intelligence artificielle dans le domaine pharmaceutique, cédant la vedette aux modèles de diffusion tenant compte des protéines qui maintiennent la nouveauté des composés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par offre :

les services progressent grâce aux contrats basés sur les résultatsLes services croîtront à 43,78 %, éclipsant les logiciels de plateforme malgré la part de revenus de 45,32 % de ces derniers en 2025. Les directeurs des systèmes d'information préfèrent une tarification variable alignée sur les étapes cliniques, un modèle illustré par la facturation par candidat de Recursion qui a transféré 180 millions USD de risque en 2025. Les hyperscalers combinent des clusters de GPU, des modèles pré-entraînés et des outils de conformité, capturant 35 % du sous-segment des services. La part de marché de l'intelligence artificielle dans le secteur pharmaceutique pour les LLMOps gérés en cloud a atteint les faibles deux chiffres, renforçant les avantages de verrouillage des fournisseurs pour AWS, Azure et Google Cloud.

Les plateformes logicielles restent essentielles pour les entreprises pharmaceutiques riches en données. Schrödinger, Benchling et Dotmatics ont chacun commandé des valeurs contractuelles annuelles d'entreprise supérieures à 500 000 USD en 2025. Cependant, la croissance se refroidit à mesure que les modèles à forte composante de licences entrent en conflit avec les mandats des directeurs financiers pour la conservation de trésorerie. Les engagements de projets personnalisés ont augmenté de 22 % d'une année sur l'autre, en particulier pour les pipelines de maladies rares nécessitant une ingénierie de fonctionnalités sur mesure. Sur l'horizon de prévision, les prestataires de services qui garantissent des résultats conformes aux exigences réglementaires consolideront leur part, tandis que les licences monolithiques migreront vers des contrats d'abonnement ou liés à des étapes.

Par application :

la pharmacovigilance émerge comme frontière de croissanceLes flux de travail de découverte de médicaments et précliniques ont dominé 2025 avec 34,42 % des revenus, mais la pharmacovigilance s'accélérera à 43,65 %, la plus rapide parmi les couches d'application. L'initiative Sentinel de la FDA puise dans 200 millions de dossiers patients pour signaler les événements indésirables dans les 48 heures, une latence que les examinateurs manuels ne peuvent pas égaler. Par conséquent, la taille du marché de l'intelligence artificielle dans le secteur pharmaceutique pour la surveillance de la sécurité devrait générer des ventes supplémentaires de plusieurs milliards de dollars d'ici 2031. Le module de traitement du langage naturel d'Oracle a réduit les cycles de rapports de sécurité périodiques de 60 %, libérant les équipes de pharmacovigilance pour l'analyse des causes profondes.

L'IA de fabrication, couvrant la maintenance prédictive des équipements et l'inspection des flacons par vision, a capturé 12 % des revenus de 2025 et devrait croître régulièrement à mesure que la fabrication continue gagne la faveur réglementaire. L'automatisation des laboratoires a attiré 400 millions USD de financement par capital-risque en 2024 et offre des tests auto-pilotés qui raccourcissent le délai du hit au lead de 18 mois à six. Les outils d'optimisation de la force de vente restent de niche à 9 % de part dans un contexte de scrutin éthique. Sur la période de prévision, les budgets d'application dériveront vers l'analyse de la sécurité post-approbation et la conception d'essais adaptatifs, maintenant la diversification au sein du marché de l'intelligence artificielle dans le secteur pharmaceutique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement :

renouveau sur site face aux mandats de souverainetéLe cloud a conservé 67,72 % des revenus d'infrastructure en 2025, reflétant l'élasticité à la demande qui permet aux chimistes de passer à 10 000 GPU pour des campagnes d'amarrage de 72 heures. Cependant, les installations sur site et en périphérie devraient se développer à 42,76 %, propulsées par le RGPD et la loi chinoise sur la sécurité des données qui interdisent les transferts génomiques transfrontaliers. Par conséquent, la part de marché de l'intelligence artificielle dans le secteur pharmaceutique pour le cloud souverain et les clusters privés devrait augmenter jusqu'en 2031.

Les architectures hybrides en rafale mélangent le calcul local pour les charges de travail de base avec des pics cloud pour la demande de pointe, représentant 18 % des déploiements de 2025. L'inférence en périphérie reste inférieure à 5 % mais est essentielle pour le contrôle qualité de fabrication sensible à la latence, où des allers-retours de 50 millisecondes sont inacceptables. Les fournisseurs de cloud public commercialisent désormais des instances souveraines à l'intérieur des frontières nationales, brouillant les frontières entre les modes traditionnels. Sur la fenêtre de prévision, les compromis entre conformité, latence et coût façonneront un mix d'infrastructure diversifié plutôt qu'un défaut cloud uniquement.

Analyse géographique

Marché de l'Intelligence Artificielle (IA) dans le Secteur Pharmaceutique en Amérique du Nord

L'Amérique du Nord a représenté 41,52 % des revenus de 2025, soutenue par un afflux de capital-risque de 4,2 milliards USD et des programmes sandbox de la FDA qui accélèrent la validation des algorithmes. La Californie, le Massachusetts et New York ont dominé les flux de transactions, tandis que le Canada a contribué des cadres d'apprentissage fédéré pour satisfaire aux lois sur la protection de la vie privée, mais n'a capté que 4 % des financements régionaux. Les usines de fabrication sous contrat du Mexique ont commencé à piloter des systèmes de contrôle qualité par vision artificielle, bien que l'adoption en dehors des multinationales reste limitée. Les lignes directrices sur la bonne pratique en matière d'IA publiées par la FDA en janvier 2026 renforcent davantage l'avantage du premier entrant dans la région.

Marché de l'Intelligence Artificielle (IA) dans le Secteur Pharmaceutique en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 42,54 %, le plus rapide de toutes les régions. La Chine a engagé 15 milliards RMB (2,1 milliards USD) en 2025 dans des consortiums IA-pharmacie, propulsant des champions nationaux tels que XtalPi. Le programme sandbox du Japon cible la prédiction des événements indésirables gériatriques, alors qu'un tiers de sa population dépasse 65 ans[2]. L'Inde a tiré parti d'une infrastructure d'essais cliniques rentable pour attirer 320 millions USD de financements IA en 2024, principalement destinés à l'optimisation des médicaments génériques. La Corée du Sud et l'Australie détenaient ensemble moins de 5 % de part de marché, mais ont formé des consortiums nationaux pour réduire leur dépendance aux plateformes américaines et chinoises.

Marché de l'Intelligence Artificielle (IA) dans le Secteur Pharmaceutique en EMEA et en Amérique Latine

L'Europe a représenté 22 % du chiffre d'affaires mondial en 2025. L'Institut Fraunhofer en Allemagne s'est associé à Bayer et Boehringer pour développer des modules explicables alignés sur les exigences d'audit de l'EMA[3]. Le sandbox AI Airlock du Royaume-Uni a réduit de sept mois les cycles d'approbation des essais adaptatifs. La France abrite un hub de données de santé comptant 67 millions de dossiers, mais les contraintes de consentement liées au RGPD limitent l'accès pharmaceutique à 10 millions de dossiers, ce qui entrave la formation de modèles à grande échelle. L'Amérique latine, le Moyen-Orient et l'Afrique réunis ont représenté 8 % des revenus de 2025 ; le Brésil et les Émirats arabes unis ont piloté la pharmacovigilance basée sur l'IA, mais manquent d'une densité d'essais suffisante pour générer des ensembles de données de niveau mondial.

Paysage réglementaire

La supervision réglementaire de l'IA utilisée dans l'ensemble du cycle de vie des produits médicinaux évolue vers des évaluations de crédibilité basées sur le risque et une surveillance tout au long du cycle de vie, ancrées par le projet de directive de la FDA de janvier 2025, « Considerations for the Use of Artificial Intelligence to Support Regulatory Decision Making for Drug and Biological Products ». En janvier 2026, la FDA a publié les « Guiding Principles of Good AI Practice in Drug Development », qui renforcent les attentes en matière de validation, d'audit des biais, de documentation et de surveillance post-commercialisation pour les outils basés sur l'IA utilisés dans le développement de médicaments.

En Europe, l'EMA a continué de formaliser la manière dont l'IA est régie dans la réglementation des médicaments à travers ses travaux de réflexion sur l'IA tout au long du cycle de vie des produits médicinaux et le plan de travail 2026-2028 du Network Data Steering Group (NDSG), avec des priorités couvrant l'interopérabilité des données et l'activation de l'IA. Par ailleurs, le cadre de l'AI Act de l'UE ajoute des couches de conformité pour les organisations déployant des systèmes d'IA à haut risque, notamment des exigences en matière de documentation technique, de gouvernance des données et de gestion des risques qui doivent être intégrées aux systèmes de qualité GxP existants.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'origination et la curation des données (données cliniques, données en vie réelle, omiques, imagerie et sécurité), le développement de modèles et le MLOps/LLMOps (ingénierie des caractéristiques, entraînement, validation, surveillance et pistes d'audit), ainsi que l'intégration dans les flux de travail de découverte, de développement clinique, de pharmacovigilance et de systèmes de qualité de fabrication. Les infrastructures des hyperscalers et les fournisseurs de plateformes spécialisées soutiennent les promoteurs pharmaceutiques, tandis que les CRO, CMO/CDMO et réseaux hospitaliers opèrent de plus en plus comme partenaires de données et d'exécution. Des goulots d'étranglement persistent autour de systèmes source fragmentés, d'une interopérabilité limitée et de la nécessité d'aligner les résultats de l'IA sur les normes de documentation réglementée.

Des alliances récentes indiquent une évolution vers des liaisons de bout en bout qui connectent la découverte par IA au développement et à l'industrialisation. Par exemple, Insilico Medicine et Bora Pharmaceuticals ont annoncé en juillet 2026 une alliance stratégique combinant les capacités Pharma.AI d'Insilico avec le réseau de fabrication de Bora, illustrant comment les fournisseurs d'IA étendent leur activité au-delà de la livraison de modèles vers l'exécution en aval. Sur le plan de la gouvernance, les activités de la FDA, y compris les principes de bonnes pratiques en matière d'IA de janvier 2026 et les travaux du CDER visant à faire progresser l'harmonisation pour la fabrication avancée, confirment que la crédibilité, la traçabilité et le contrôle des changements constituent des exigences fondamentales de la chaîne de valeur pour les outils basés sur l'IA.

Paysage concurrentiel

Aucun fournisseur ne dépasse 8 % de part de revenus, et les 20 premiers acteurs détiennent ensemble environ 45 %, laissant de l'espace pour les spécialistes de niche. Les agrégateurs de plateformes tels que Recursion et BenevolentAI consolident des ensembles de données multimodaux sous une seule API, visant des effets de réseau à mesure que le marché de l'intelligence artificielle dans le secteur pharmaceutique s'élargit. Les modèles centrés sur les partenariats — Exscientia, Atomwise — intègrent des algorithmes dans la R&D pharmaceutique sans prendre de propriété d'actifs, monétisant via des structures d'étapes et de redevances. Les intégrateurs verticaux, notamment Isomorphic Labs d'Alphabet et BioNeMo de NVIDIA, lient les avantages de calcul en amont aux revenus thérapeutiques en aval.

L'enthousiasme des investisseurs persiste malgré les vents contraires sur les bénéfices. La Série A de 600 millions USD d'Isomorphic Labs en janvier 2025 a valorisé la startup à 3,5 milliards USD avant tout revenu, témoignant de la confiance dans le fossé d'AlphaFold. La fusion Recursion-Exscientia a regroupé 23 billions d'observations mais se négociait 40 % en dessous du prix de début SPAC à mi-2025, reflétant le scepticisme envers les bénéfices chargés en pipeline. Les fournisseurs d'informatique quantique IBM, Atom Computing et Pasqal explorent des simulations de dynamique moléculaire au-delà de l'échelle classique, avec une utilisation commerciale estimée à trois à cinq ans.

Les perturbateurs émergents ciblent les laboratoires autonomes et l'inférence en périphérie. Emerald Cloud Lab et l'unité de robotique de Carnegie Mellon exécutent 10 000 réactions mensuellement sans supervision humaine, comprimant les cycles du hit au lead. L'étape AIM-NASH de HistoIndex illustre comment un seul biomarqueur qualifié par la FDA peut établir des normes de facto et orienter les clients vers des fournisseurs de niche. L'intensité concurrentielle dépend donc de la propriété des données, de la validation réglementaire et de l'accès au calcul autant que de la nouveauté algorithmique.

Leaders du secteur de l'intelligence artificielle (IA) dans le domaine pharmaceutique

Deep Genomics

Exscientia

Insilico Medicine

Alphabet Inc. (Isomorphic Labs)

Recursion Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Intelligence Artificielle (IA) dans le Secteur Pharmaceutique

- AbSci Corp.

- Alphabet

- Atomwise Inc.

- Benevolent AI

- Cyclica Inc. (Numinus)

- Deep Genomics

- Evotec

- Exscientia PLC

- InveniAI

- Insilico Medicine

- NVIDIA Corp.

- Owkin SA

- PathAI

- Recursion Pharmaceuticals

- Valo Health

- Verge Genomics

- VeriSIM Life

- XtalPi

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur les domaines où les régulateurs façonnent activement des voies plus claires pour les outils basés sur l'IA, notamment en matière d'efficacité du développement clinique et de sécurité post-commercialisation. Les « Guiding Principles of Good AI Practice in Drug Development » de la FDA de janvier 2026 et sa demande d'information d'avril 2026 concernant un projet pilote utilisant des technologies basées sur l'IA pour les essais cliniques en phase précoce établissent des mécanismes d'engagement pour les promoteurs et fournisseurs préparant des dossiers de preuves de qualité réglementaire. En pharmacovigilance, l'Emerging Drug Safety Technology Program (EDSTP) de la FDA de février 2026 offre un canal structuré pour les technologies de sécurité basées sur l'IA, soutenant les dépenses en détection de signaux par NLP, automatisation du traitement des cas et flux de surveillance continue.

En Europe, l'opportunité se concentre sur l'opérationnalisation de l'IA au sein du réseau réglementaire et de sa stratégie de données, et non uniquement au sein des déploiements des entreprises. Le plan de travail NDSG de l'EMA (2026-2028) et l'expansion de sa capacité d'exploration des connaissances basée sur l'IA, Scientific Explorer (mars 2026), indiquent une demande croissante pour des soumissions de données standardisées, des pipelines de données probantes en vie réelle interopérables et des outils d'explicabilité capables de résister à un audit. Alors que le cadre de l'AI Act de l'UE devient une couche de conformité supplémentaire, les fournisseurs qui associent validation conforme aux GxP, surveillance des modèles et génération de documentation aux modèles de base disposent d'un espace de commercialisation plus clair que les algorithmes ponctuels.

Développements Récents du Secteur sur le Marché de l'Intelligence Artificielle (IA) dans le Secteur Pharmaceutique

- Juillet 2026 : Insilico Medicine a formé une alliance stratégique multi-cibles avec Bora Pharmaceuticals afin de combiner sa pile de découverte Pharma.AI avec les capacités de développement et de fabrication de Bora. Cet accord étend la monétisation de l'IA de la simple licence de modèles vers l'exécution en aval, resserrant les liens entre la conception algorithmique, la préparation CMC et la mise à l'échelle. Il relève également la barre concurrentielle pour les entreprises axées sur l'IA qui n'ont pas d'accès intégré à un CDMO.

- Juin 2026 : Insilico Medicine a annoncé une collaboration de découverte de médicaments assistée par IA avec SK Biopharmaceuticals, dont la valeur annoncée pourrait atteindre 2,5 milliards USD, centrée sur les troubles neuro-immunitaires. L'ampleur et l'orientation thérapeutique renforcent les structures de partenariat fortement basées sur des jalons comme voie principale de mise à l'échelle pour les plateformes d'IA. Cela élargit également l'ensemble des acheteurs pour la découverte par IA au-delà des pharmas américaines et européennes vers des innovateurs asiatiques.

- Juillet 2024 : Exscientia a élargi sa collaboration avec Amazon Web Services pour alimenter sa plateforme de découverte de médicaments et d'automatisation de bout en bout à l'aide de l'IA générative et de services d'apprentissage automatique. Cette initiative a renforcé la livraison de plateformes centrées sur le cloud en intégrant du calcul évolutif et des services d'IA dans les opérations de découverte plutôt que dans des pilotes isolés. Elle a également mis en lumière comment les partenaires d'infrastructure peuvent façonner les feuilles de route des plateformes et accélérer l'automatisation des laboratoires parallèlement aux flux de travail des modèles.

Intelligence Artificielle (IA) dans le Marché Pharmaceutique Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par des logiciels d'intelligence artificielle spécialement conçus et les services associés utilisés par les entreprises pharmaceutiques pour améliorer la R&D et les opérations, y compris les travaux de découverte, le développement clinique, la qualité, la fabrication, la chaîne d'approvisionnement et la surveillance de la sécurité.

Exclusions de périmètre : Nous excluons le matériel d'IA autonome (comme les GPU et les dispositifs périphériques) et les services d'IA d'entreprise génériques qui ne sont pas conçus spécifiquement pour les flux de travail pharmaceutiques.

Aperçu de la segmentation

- Par technologie

- Apprentissage automatique

- Apprentissage supervisé

- Apprentissage non supervisé et auto-supervisé

- Apprentissage profond

- Traitement du langage naturel

- Vision par ordinateur

- IA générative (basée sur la diffusion et les transformateurs)

- Autres technologies

- Apprentissage automatique

- Par offre

- Plateformes logicielles

- Services (IA en tant que service, projets personnalisés, LLMOps gérés)

- Par application

- Découverte de médicaments et développement préclinique

- Conception d'essais cliniques et recrutement de patients

- Fabrication et contrôle qualité

- Pharmacovigilance et surveillance de la sécurité

- Ventes, marketing et analyse commerciale

- Automatisation des laboratoires et laboratoires auto-pilotés

- Autres applications

- Par mode de déploiement

- Basé sur le cloud

- Cloud public

- VPC privé et cloud souverain

- Sur site et en périphérie

- Hybride (rafale vers le cloud)

- Basé sur le cloud

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des domaines du flux de travail pharmaceutique où se situe habituellement les dépenses en IA, puis relie ces domaines à des signaux publics vérifiables. Nous nous sommes appuyés sur des sources telles que les bases de données et mises à jour de directives de la FDA, les publications du NIH et de PubMed, les statistiques de santé de l'OCDE et les séries macroéconomiques de la Banque mondiale pour construire le contexte de la demande et le calendrier d'adoption.

Pour convertir ce contexte en un modèle exploitable, nous avons également examiné des rapports annuels, des présentations investisseurs et des pages produits de fournisseurs de solutions pertinents, ainsi que des articles de presse et des actes de conférences réputés afin de repérer les nouvelles sorties et les tendances de tarification. Lorsque les informations divulguées par une entreprise étaient limitées, nous avons utilisé des abonnements payants pour les données financières des entreprises et la veille d'actualités, ainsi que des bases de données de brevets pour confirmer où se concentraient l'innovation et l'activité de commercialisation. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider ce qui est réellement payé, la manière dont les contrats sont structurés, et les flux de travail pour lesquels les budgets passent des pilotes aux déploiements à grande échelle. Nous nous sommes entretenus avec un ensemble de responsables numériques pharmaceutiques, d'équipes de R&D et d'opérations cliniques, de parties prenantes de la qualité et de la fabrication, ainsi que d'équipes de solutions d'IA dans les principales régions afin de combler les lacunes concernant les taux d'adoption et les fourchettes de PVM réalistes avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 13 % | APAC : 44 % |

| Milieu de gamme : 48 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs plus modestes : 15 % | Managers : 56 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Nous dimensionnons le marché à l'aide d'une combinaison descendante et ascendante, où la demande mondiale des flux de travail pharmaceutiques est reconstituée à travers l'adoption et l'intensité des dépenses, puis vérifiée par rapport aux réalités du côté des fournisseurs. En pratique, nous commençons par l'ensemble adressable des flux de travail pharmaceutiques où l'IA est généralement déployée et appliquons des taux d'adoption par région, suivis des dépenses par cas d'usage reflétant les styles de contractualisation courants (abonnements à des plateformes, tarification à l'usage et déploiements axés sur les services).

Quelques éléments qui influencent fortement les résultats comprennent le mix entre déploiements cloud et sur site, le rythme de complexité des essais cliniques (qui stimule les besoins en analytique et automatisation), le nombre de programmes de découverte assistés par IA dépassant la validation précoce, et la tendance de la tarification des logiciels à mesure que les modèles deviennent plus performants. Lorsque les données de base sont inégales selon la région ou le cas d'usage, nous comblons les lacunes à l'aide de signaux de substitution tels que l'intensité des publications, l'activité réglementaire et le rythme de lancement des produits, puis nous effectuons un contrôle de cohérence avec des calculs échantillonnés de PVM multiplié par le volume.

Pour les prévisions, une analyse de scénarios est utilisée afin que le modèle puisse s'adapter aux changements des cycles de financement et de la tolérance au risque des acheteurs, puis la croissance est façonnée à l'aide de points de vue d'experts sur le calendrier d'adoption et l'allocation budgétaire. La courbe prospective est ajustée lorsque les retours primaires suggèrent que la conversion pilote-vers-production est plus lente ou plus rapide que ne l'indiquent les signaux documentaires, ce qui se reflète ensuite dans le profil final du TCAC.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passages, où les résultats du modèle sont comparés à des signaux de marché indépendants tels que les priorités de dépenses numériques divulguées, les tendances de volume des partenariats et le rythme visible des déploiements de fonctionnalités d'IA. Si une estimation semble trop élevée ou trop faible pour un flux de travail spécifique, les facteurs sous-jacents sont réexaminés, et l'équipe recontacte les experts concernés pour confirmer s'il s'agit d'un problème de données ou d'une évolution réelle du marché.

Avant validation finale, le travail est revu par un autre analyste afin de repérer les incohérences dans le traitement des devises, la correspondance des années et les répartitions régionales, puis corrigé si nécessaire. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une révision finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle disponible au moment de l'achat.

Comparaison du dimensionnement du marché de l'intelligence artificielle pharmaceutique de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour l'IA dans le secteur pharmaceutique varient souvent, car différents auteurs comptent différents flux de travail, et traitent également les logiciels, services et catégories de dépenses adjacentes de manières différentes. Le calendrier peut aussi éloigner les valeurs, certains chiffres reflétant des hypothèses d'adoption plus anciennes tandis que d'autres captent le récent bond des pilotes se transformant en déploiements plus importants.

Les principaux facteurs d'écart que nous observons sont de savoir si une étude inclut des travaux d'IA d'entreprise génériques non spécifiques au secteur pharmaceutique, si le matériel d'IA est intégré au total, et comment la tarification des abonnements est traitée à mesure que les capacités s'améliorent d'année en année. Des différences apparaissent également lorsqu'une estimation repose principalement sur des frais de licence historiques, ou lorsque le calendrier de conversion des devises et le traitement de l'inflation ne sont pas mis à jour, ce qui peut modifier sensiblement le chiffre principal pour un marché en croissance rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,35 milliards USD (2025) | |

| Éditeur mondial du secteur A | 3,80 milliards USD (2025) | Utilise une définition plus étroite qui penche vers des outils exclusivement dédiés à la R&D et ne rend pas clairement compte de l'usage à grande échelle dans les opérations de fabrication, de chaîne d'approvisionnement et de pharmacovigilance, ce qui réduit le total. |

| Revue politique B | 2,92 milliards USD (2024) | Ancre le dimensionnement sur une valeur de l'année précédente avec une transparence limitée sur le mix d'offres, et ne précise pas comment la progression tarifaire est mise à jour à mesure que les abonnements cloud et les capacités des modèles s'améliorent. |

L'écart s'explique principalement par ce qui est compté comme IA spécifique au secteur pharmaceutique et par la rapidité avec laquelle la tarification et l'adoption sont actualisées dans une catégorie en évolution rapide. Lorsque le matériel et les services d'IA génériques sont exclus, et que les cas d'usage à travers la découverte, le développement et les opérations en aval sont modélisés avec des vérifications d'adoption actualisées, le résultat se rapproche davantage de la valeur de 2025 présentée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'intelligence artificielle dans le secteur pharmaceutique d'ici 2031 ?

Le marché devrait atteindre 34,95 milliards USD d'ici 2031 à un CAGR de 41,52 % sur la période 2026-2031.

Quel segment technologique connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les architectures d'IA générative basées sur la diffusion et les modèles de transformateurs devraient se développer à 43,21 %, surpassant l'apprentissage automatique classique.

Pourquoi les déploiements sur site augmentent-ils malgré la domination du cloud ?

Les lois sur la souveraineté des données en Europe, en Chine et en Inde exigent un traitement génomique local, poussant les entreprises vers des clusters sur site ou en cloud souverain.

Quel domaine d'application affiche le CAGR le plus élevé ?

La pharmacovigilance et la surveillance de la sécurité afficheront un CAGR de 43,65 %, portées par les mandats de détection des événements indésirables en temps réel.

Quel est le degré de fragmentation du paysage concurrentiel ?

Aucun fournisseur unique ne détient plus de 8 %, et les 20 premiers acteurs contrôlent environ 45 %, donnant un score de fragmentation modérée de 5.

Quel jalon réglementaire majeur s'est produit en décembre 2025 ?

La FDA a qualifié AIM-NASH, marquant le premier biomarqueur basé sur l'apprentissage automatique accepté pour une utilisation dans les programmes de développement de médicaments.

Dernière mise à jour de la page le: