Taille et part du marché de l'IA en médecine de précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 18.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.46% CAGR |

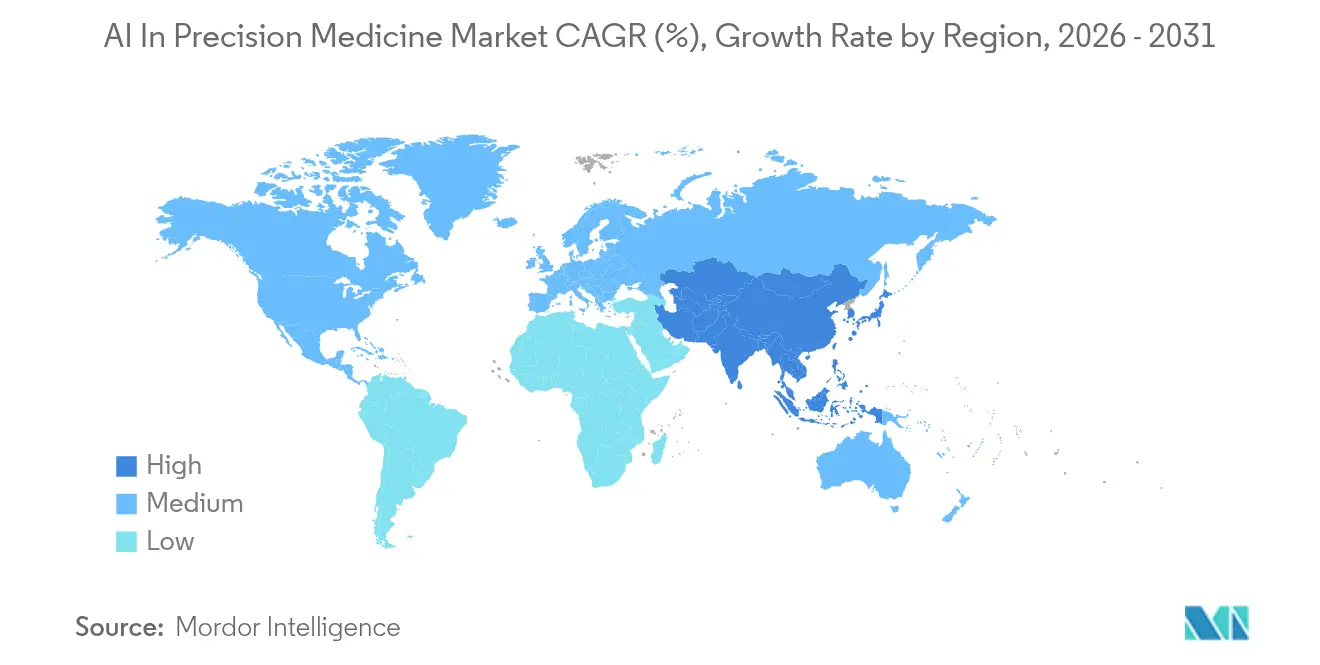

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA en médecine de précision par Mordor Intelligence

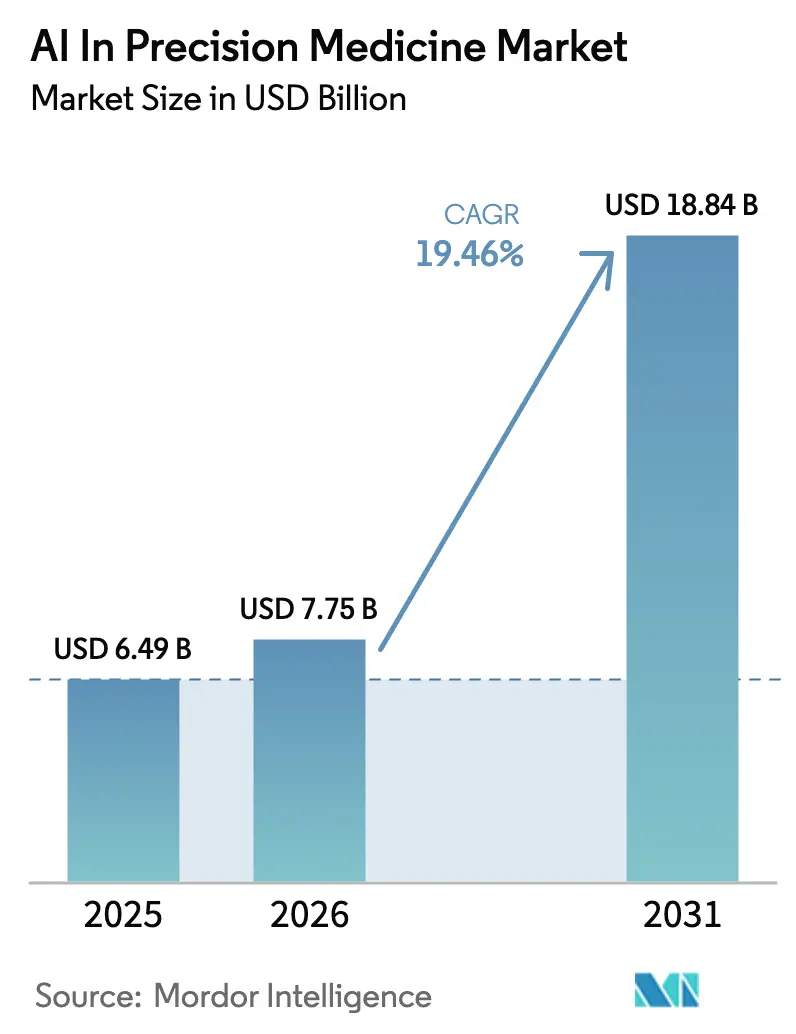

La taille du marché de l'IA en médecine de précision était évaluée à 6,49 milliards USD en 2025 et devrait croître de 7,75 milliards USD en 2026 pour atteindre 18,84 milliards USD d'ici 2031, à un TCAC de 19,46 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète un virage décisif vers la personnalisation fondée sur les données, qui place l'intelligence artificielle au cœur de l'interprétation génomique, de l'aide à la décision clinique et des thérapeutiques ciblées. Des tendances convergentes — notamment les programmes de séquençage génomique à grande échelle, les dossiers de santé électroniques obligatoires et la charge croissante des maladies chroniques — créent un terrain fertile pour les moteurs d'IA qui adaptent les plans de traitement au lieu de s'appuyer sur des protocoles standardisés. Les acteurs du marché réagissent en accélérant le développement d'algorithmes, en consolidant des partenariats avec des entreprises pharmaceutiques et en investissant dans des plateformes natives du cloud qui réduisent les délais de découverte. L'intensité concurrentielle s'accroît à mesure que les régulateurs mondiaux établissent des voies plus claires pour la validation de l'IA, renforçant la confiance commerciale et attirant des flux soutenus de capital-risque vers le marché de l'IA en médecine de précision.

Principaux enseignements du rapport

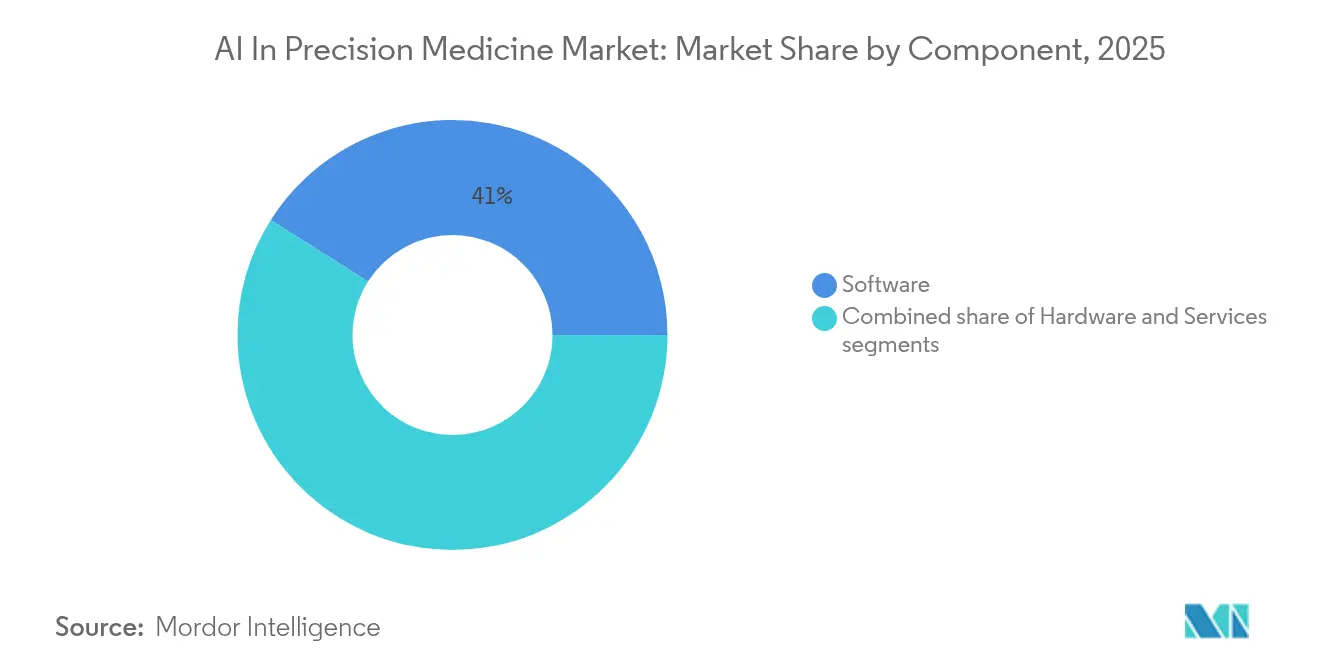

- Par composant, le logiciel a conservé une part de revenus de 41,02 % en 2025 ; les services devraient enregistrer le TCAC le plus rapide, à 21,95 %, jusqu'en 2031.

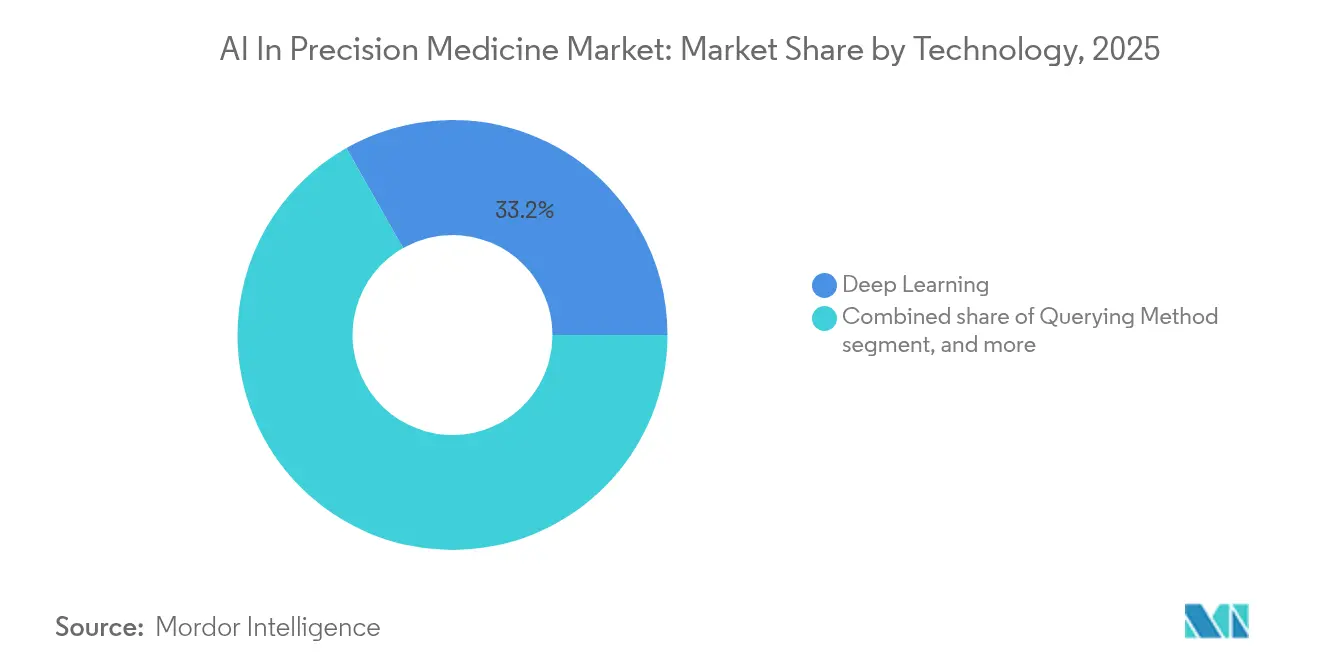

- Par technologie, l'apprentissage profond a dominé avec 33,22 % de la part du marché de l'IA en médecine de précision en 2025, tandis que le traitement du langage naturel devrait se développer à un TCAC de 21,90 % d'ici 2031.

- Par application thérapeutique, l'oncologie a capturé 30,88 % de la taille du marché de l'IA en médecine de précision en 2025, tandis que les applications respiratoires progresseront à un TCAC de 22,60 % au cours de la période de prévision.

- Par géographie, l'Amérique du Nord représentait 42,05 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 20,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'IA en Médecine de Précision*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du séquençage génomique | +3.5% | Mondial ; Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Numérisation croissante des données de santé | +2.1% | Mondial ; accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies chroniques | +1.8% | Mondial ; concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Initiatives croissantes de financement gouvernemental | +1.2% | Amérique du Nord, UE, Chine, Japon | Moyen terme (2-4 ans) |

| Avancées dans l'infrastructure d'informatique en nuage | +0.9% | Mondial ; centré sur les entreprises | Court terme (≤ 2 ans) |

| Collaborations stratégiques entre les parties prenantes | +0.6% | Mondial ; zones de convergence pharma-tech | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du séquençage génomique

Les programmes de séquençage à l'échelle de la population génèrent un afflux de données omiques brutes que seuls des modèles d'IA avancés peuvent transformer en informations exploitables. Les coûts de séquençage se situent désormais en dessous de 1 000 USD par génome, permettant des projets tels que Bridge2AI des NIH, qui finance des ensembles de données prêts pour l'IA auprès de populations diverses jusqu'en 2025[1]Instituts nationaux de la santé, "Présentation du programme Bridge2AI," nih.gov. À mesure que l'intégration multi-omique devient la norme, les systèmes de santé s'appuient sur des architectures d'apprentissage profond pour résoudre des réseaux biologiques complexes et prédire les réponses spécifiques aux patients — élevant le marché de l'IA en médecine de précision au rang de pilier de la génomique clinique.

Numérisation croissante des données de santé

Les déploiements obligatoires de dossiers de santé électroniques dans le cadre de la stratégie européenne de santé numérique et du plan national d'informatisation de la santé de la Chine accélèrent la disponibilité de données structurées qui alimentent l'entraînement des algorithmes[2]Agence de projets de recherche avancée en santé, "Programmes de précision ARPA-H," arpa-h.gov. Des interfaces harmonisées telles que FHIR permettent aux moteurs d'IA d'ingérer en temps réel des données vitales, d'imagerie et de résultats de laboratoire entre les établissements, renforçant la précision de l'aide à la décision clinique. Cette infrastructure numérique sous-tend une adoption rapide chez les payeurs et les prestataires qui recherchent des flux de travail de précision sans friction.

Prévalence croissante des maladies chroniques

Les maladies chroniques affectent désormais plus de 60 % des adultes et imposent 47 000 milliards USD de pertes économiques d'ici 2030, intensifiant la demande de thérapies individualisées[3]Institut national du diabète et des maladies digestives et rénales, "Impact mondial des maladies chroniques," niddk.nih.gov. Le diabète, les maladies cardiovasculaires et la BPCO présentent des voies hétérogènes que les plateformes d'IA peuvent cartographier pour définir des schémas thérapeutiques optimaux, renforçant la proposition de valeur du marché de l'IA en médecine de précision. Les modèles de remboursement basés sur la valeur récompensent en outre la détection précoce et les interventions personnalisées.

Initiatives croissantes de financement gouvernemental

Les États-Unis ont alloué 3,3 milliards USD à la R&D en IA pour l'exercice fiscal 2025, le programme PRECISE-AI d'ARPA-H se concentrant sur la robustesse des modèles en milieu clinique. Des engagements similaires en Europe et en Asie financent l'infrastructure, la formation de la main-d'œuvre et la science réglementaire, créant des environnements politiques fertiles qui accélèrent la mise à l'échelle commerciale des plateformes de précision.

Analyse de l'Impact des Freins sur le Marché de l'IA en Médecine de Précision*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de maintenance | −1.4% | Mondial ; plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | −0.8% | Mondial ; strict dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Disponibilité limitée d'une main-d'œuvre qualifiée | −0.7% | Mondial ; prononcé dans les régions en développement | Moyen terme (2-4 ans) |

| Incertitudes réglementaires et éthiques | −0.5% | Mondial ; accentué là où les règles sur l'IA évoluent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de maintenance

Les déploiements de niveau entreprise dépassent souvent 10 millions USD, couvrant le calcul spécialisé, le stockage en nuage pour les données génomiques à l'échelle du pétaoctet et le réentraînement à long terme des modèles. Ces dépenses consomment jusqu'à 20 % des budgets informatiques des grands hôpitaux, tandis que les prestataires plus petits peinent à justifier les retours sur investissement, ralentissant la pénétration dans les segments sensibles aux coûts.

Préoccupations relatives à la confidentialité et à la sécurité des données

Des réglementations telles que le RGPD imposent des conditions strictes en matière de consentement et de traitement. Les pénalités en cas de violation dépassent 20 millions USD, incitant à une prudence dans le partage des données qui peut limiter les cohortes d'entraînement multi-sites. Des techniques telles que l'apprentissage fédéré et la confidentialité différentielle atténuent le risque, mais ajoutent une charge de calcul qui peut tempérer les gains de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'IA en Médecine de Précision

Par technologie :

l'apprentissage profond domine l'analytique avancéeL'apprentissage profond détenait 33,22 % de la taille du marché de l'IA en médecine de précision en 2025 et reste fondamental pour décoder les schémas génomiques non linéaires. Le modèle MILTON d'AstraZeneca, entraîné sur 500 000 génomes de la UK Biobank, prédit plus de 1 000 maladies avant le diagnostic, validant l'impact clinique de l'apprentissage profond. Le traitement du langage naturel croît à un TCAC de 21,90 %, extrayant des informations à partir de notes non structurées qui constituent 80 % des données médicales. Les grands modèles de langage associés à des graphes de connaissances biomédicales permettent aux cliniciens d'interroger les antécédents des patients de manière conversationnelle. Les systèmes multimodaux émergents combinent imagerie, génomique et texte de dossiers de santé électroniques, préfigurant le prochain bond de performance pour le marché de l'IA en médecine de précision.

Des techniques complémentaires telles que l'interrogation basée sur les connaissances soutiennent des tâches spécialisées comme les alertes d'interaction médicament-gène. Leur intégration dans les plateformes grand public élargit la boîte à outils du secteur de l'IA en médecine de précision sans diluer le rôle central de l'apprentissage profond.

Par composant :

le leadership du logiciel stimule l'innovation des plateformesLe logiciel représentait 41,02 % des revenus en 2025, reflétant des cycles itératifs rapides et des déploiements axés sur le cloud qui contournent les contraintes de renouvellement du matériel. Des bases de code évolutives permettent aux fournisseurs de déployer fréquemment des mises à niveau de modèles, protégeant les clients contre l'obsolescence algorithmique et renforçant l'économie des abonnements sur le marché de l'IA en médecine de précision. Les services affichent le TCAC le plus élevé à 21,95 %, reflétant le besoin des hôpitaux en matière d'intégration, de conformité et d'expertise en validation de modèles. Le matériel reste essentiel pour l'accélération de l'entraînement, mais migre hors site à mesure que les centres de données hyperscale démocratisent l'accès aux GPU, abaissant les barrières en capital pour les systèmes de santé de taille intermédiaire.

Par application thérapeutique :

l'échelle de l'oncologie rencontre l'innovation respiratoireL'oncologie a conservé 30,88 % de la part du marché de l'IA en médecine de précision en 2025, soutenue par des panels de biomarqueurs établis et des paradigmes de thérapie ciblée. Les modèles d'IA optimisent les combinaisons médicamenteuses et prédisent l'évolution tumorale, améliorant les taux de réponse et minimisant la toxicité. Les cas d'usage respiratoires enregistrent un TCAC de 22,60 %, exploitant l'IA pour analyser la spirométrie, l'imagerie et les données portables pour la gestion de la BPCO et de l'asthme. Les avancées en cardiologie et en neurologie suivent de près, les algorithmes identifiant des schémas arythmiques ou détectant une neurodégénérescence prodromique. Les pipelines de maladies rares en bénéficient également ; le projet de repositionnement MATRIX d'ARPA-H exploite des descripteurs moléculaires pour associer des maladies orphelines à des composés existants.

Analyse géographique

Marché de l'IA en Médecine de Précision en Amérique du Nord

L'Amérique du Nord, détenant 42,05 % de la part de marché de l'IA en médecine de précision en 2025, s'appuie sur les subventions des NIH, les autorisations de dispositifs IA de la FDA et une forte concentration de pôles biotechnologiques pour maintenir son leadership. Des réseaux de santé phares tels que Mayo Clinic intègrent la génomique par IA dans les comités d'oncologie de routine, accélérant les cycles de validation clinique. Des effets multiplicateurs découlent de la proximité avec les géants du cloud et les fournisseurs de semi-conducteurs, renforçant la résilience de la chaîne d'approvisionnement.

Marché de l'IA en Médecine de Précision en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide, à 20,85 %. Les initiatives nationales de séquençage de la Chine, la démographie super-vieillissante du Japon et la mission de santé numérique de l'Inde cultivent de vastes lacs de données et des sites pilotes pour l'ajustement des algorithmes. Les alliances transfrontalières offrent aux développeurs occidentaux un accès à des signatures génomiques hétérogènes, enrichissant la diversité des données d'entraînement et renforçant la robustesse des modèles pour le marché de l'IA en médecine de précision.

Marché de l'IA en Médecine de Précision en Europe, dans les pays du GCC et à Singapour

L'Europe fait face à la complexité liée au RGPD, mais bénéficie des subventions d'Horizon Europe et des voies adaptatives de l'EMA. Les cadres de conformité différencient les fournisseurs européens en mettant en avant une IA responsable. Par ailleurs, les États du Golfe et Singapour mobilisent leurs fonds souverains pour moderniser leurs centres tertiaires, signalant des opportunités naissantes malgré des pénuries de main-d'œuvre.

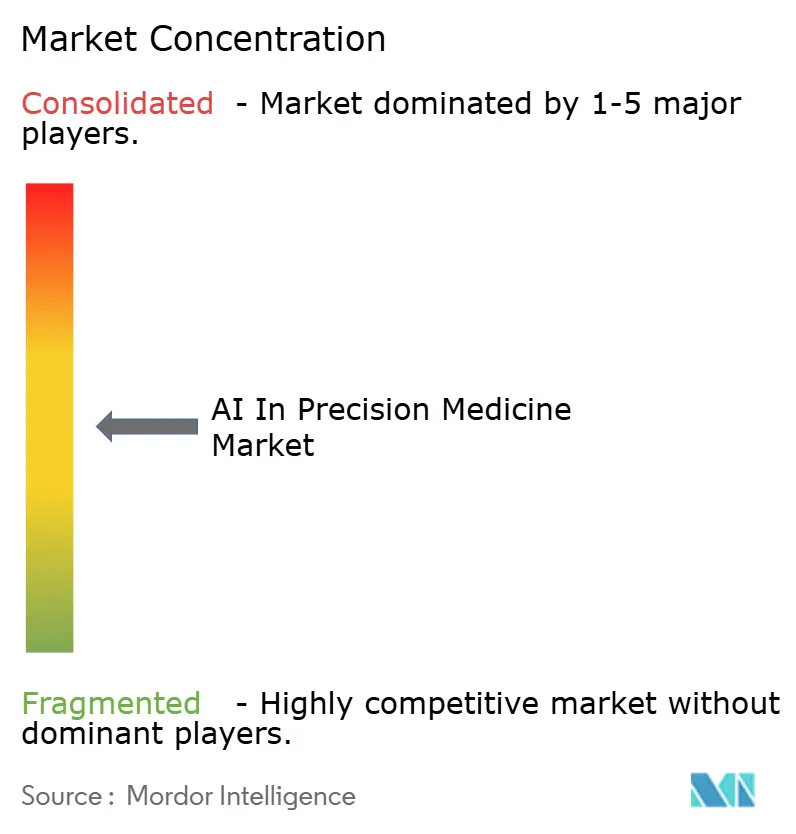

Paysage concurrentiel

Le marché de l'IA en médecine de précision présente une fragmentation modérée. NVIDIA contrôle environ 78 % des GPU d'infrastructure d'IA, sous-tendant la plupart des clusters de calcul hospitaliers. Les acteurs établis du cloud Google et Microsoft regroupent des suites d'analytique avec une conformité gérée, élargissant les barrières à l'entrée pour les concurrents plus petits. Des entreprises spécialisées telles que Tempus AI, dotée de la plus grande bibliothèque clinico-génomique au monde, monétisent les informations via le SaaS et les diagnostics compagnons. Le produit de l'introduction en bourse de 410,7 millions USD en 2024 a financé l'expansion vers l'IA générative multimodale.

Les alliances stratégiques dominent à mesure que les entreprises pharmaceutiques échangent des bibliothèques de composés contre une expertise algorithmique. Sanofi s'est associé à Formation Bio et OpenAI pour rationaliser la découverte de cibles ; Eli Lilly collabore avec OpenAI pour déployer des grands modèles de langage dans l'ensemble de la R&D. De nouveaux entrants comme Xaira Therapeutics, disposant de 1 milliard USD en capital de série A, visent à doter les flux de travail de découverte d'architectures natives de l'IA. Le succès dépend de la démonstration d'une autorisation réglementaire et d'une efficacité dans le monde réel, poussant les concurrents à accumuler des données prospectives et à publier des preuves évaluées par des pairs.

Des innovateurs de taille intermédiaire, notamment Qure.ai en imagerie médicale et PathAI en anatomopathologie numérique, se concentrent sur des flux de travail de niche qui s'intègrent directement dans les systèmes hospitaliers. Owkin applique l'apprentissage fédéré dans les centres oncologiques européens, préservant la confidentialité des patients tout en enrichissant les données d'entraînement des algorithmes. Ces spécialistes monétisent des modèles modulaires qui s'intègrent aux dossiers de santé électroniques existants, permettant aux hôpitaux d'acquérir des capacités de précision sans remplacement de la pile complète. La pression croissante en faveur de preuves validées dans le monde réel incite les grands fournisseurs pharmaceutiques et cloud à cibler ces entreprises pour des acquisitions complémentaires. À mesure que la consolidation s'accélère, la position concurrentielle dépendra de la profondeur des données, de l'économie du cloud et de la rapidité avec laquelle les entreprises obtiennent des autorisations réglementaires.

Leaders du secteur de l'IA en médecine de précision

IBM Corp.

Google (Alphabet incl. DeepMind)

NVIDIA Corporation

Tempus AI

Illumina Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché de l'IA en Médecine de Précision

- NVIDIA

- Google (Alphabet incl. DeepMind)

- Tempus AI

- AstraZeneca

- BioXcel Therapeutics

- Flatiron Health

- Enlitic Inc.

- Qure.ai

- IBM Corp.

- Intel Corp.

- Illumina

- Sanofi

- Exscientia PLC

- DeepMind (Alphabet)

- Valar Labs

- Owkin

- Microsoft

- Amazon AWS Health

- Foundation Medicine

- Roche Holding

- PathAI

- Zephyr AI

- PictureHealth

- Tempus Labs

Lire l'analyse des entreprises du Marché de l'IA en Médecine de Précision

Développements récents du secteur sur le Marché de l'IA en Médecine de Précision

- Janvier 2025 : Tempus AI a introduit l'IA générative dans Tempus One pour interroger des millions de documents non structurés, améliorant la vitesse des requêtes cliniques.

- Janvier 2025 : Danaher Corporation a investi dans Innovaccer pour développer les diagnostics assistés par IA et l'analytique de santé des populations.

- Septembre 2024 : AstraZeneca a dévoilé MILTON, un modèle prédisant plus de 1 000 maladies avant leur apparition à partir des génomes de la UK Biobank.

- Août 2024 : ARPA-H a lancé PRECISE-AI pour détecter de manière autonome la dérive des modèles en pratique clinique.

- Juin 2024 : Tempus AI a levé 410,7 millions USD lors d'une introduction en bourse, valorisant l'entreprise à 6,1 milliards USD.

Portée du rapport mondial sur le marché de l'IA en médecine de précision

Selon la portée du rapport, la médecine de précision conçoit et optimise la voie du diagnostic, de l'intervention thérapeutique et du pronostic en utilisant de grands ensembles de données biologiques multidimensionnelles qui capturent la variabilité individuelle dans la fonction génique et l'environnement. Ces ensembles de données peuvent être analysés par l'intelligence artificielle pour prédire le risque dans diverses maladies afin d'établir des plans de traitement personnalisés.

Le marché de l'IA en médecine de précision est segmenté par technologie, composants, applications thérapeutiques et géographie. Par technologie, le marché est segmenté en apprentissage profond, méthodes d'interrogation, traitement du langage naturel et traitement contextuel. Par composant, le marché est segmenté en matériel, logiciel et services. Par application thérapeutique, le marché est segmenté en oncologie, cardiologie, neurologie, respiratoire et autres (ophtalmologie et dentisterie). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Apprentissage profond |

| Méthode d'interrogation |

| Traitement du langage naturel |

| Traitement contextuel |

| Matériel |

| Logiciel |

| Service |

| Oncologie |

| Cardiologie |

| Neurologie |

| Respiratoire |

| Autres applications thérapeutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Apprentissage profond | |

| Méthode d'interrogation | ||

| Traitement du langage naturel | ||

| Traitement contextuel | ||

| Par composant | Matériel | |

| Logiciel | ||

| Service | ||

| Par application thérapeutique | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| Respiratoire | ||

| Autres applications thérapeutiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA en médecine de précision ?

Le marché est évalué à 7,75 milliards USD en 2026 et devrait atteindre 18,84 milliards USD d'ici 2031 à un TCAC de 19,46 %.

Quel composant domine le marché ?

Le logiciel est en tête avec une part de revenus de 41,02 %, soulignant la centralité des algorithmes et des plateformes de données.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 20,85 %, portée par la numérisation gouvernementale à grande échelle et les initiatives génomiques.

Quel domaine thérapeutique détient la plus grande part ?

L'oncologie domine avec 30,88 % de la taille du marché de l'IA en médecine de précision, reflétant une infrastructure de biomarqueurs mature.

Comment les réglementations sur la confidentialité des données impactent-elles l'adoption ?

Des règles strictes telles que le RGPD augmentent les coûts de conformité et nécessitent des techniques de préservation de la confidentialité, réduisant légèrement la croissance du TCAC de 0,8 %.

Dernière mise à jour de la page le: