Taille et parts du marché de l'IA dans l'engagement des patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.76 Milliards de dollars |

| Taille du Marché (2031) | 18.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans l'engagement des patients par Mordor Intelligence

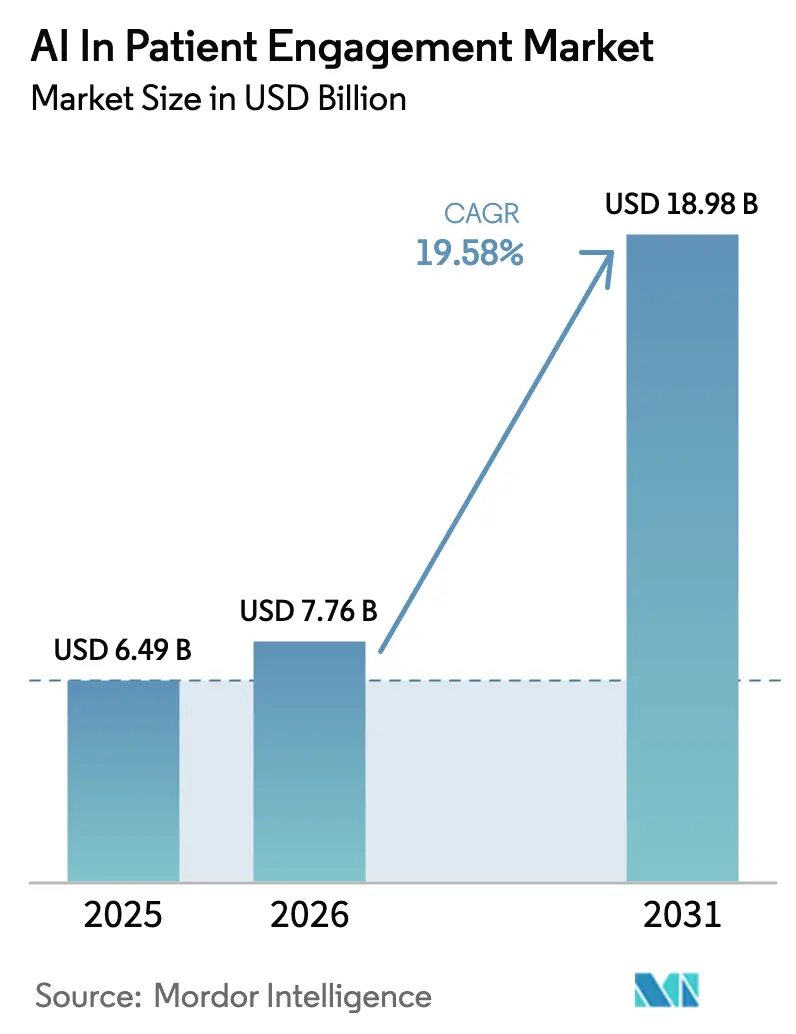

La taille du marché de l'IA dans l'engagement des patients devrait croître de 6,49 milliards USD en 2025 à 7,76 milliards USD en 2026 et devrait atteindre 18,98 milliards USD d'ici 2031, à un TCAC de 19,58 % sur la période 2026-2031. Cette trajectoire reflète la course des organisations de santé à combler les lacunes en matière de personnel, à se conformer aux règles d'interopérabilité et à satisfaire des patients qui attendent le même service numérique permanent que celui qu'ils reçoivent dans le commerce de détail et la banque. Le soutien réglementaire, notamment le calendrier de la FDA pour le déploiement de l'IA à l'échelle de l'agence d'ici juin 2025, témoigne de la confiance officielle accordée aux outils d'engagement basés sur l'IA. L'appétit des investisseurs reste robuste, les prestataires cherchant une automatisation évolutive qui allège la pression financière croissante liée à la hausse des refus de remboursement et aux remboursements basés sur la valeur. L'infrastructure cloud, l'IA conversationnelle et l'automatisation du cycle des revenus occupent une place centrale dans la plupart des feuilles de route technologiques hospitalières, car chacune permet un déploiement plus rapide, des dépenses en capital réduites et des gains de productivité mesurables.

Points clés du rapport

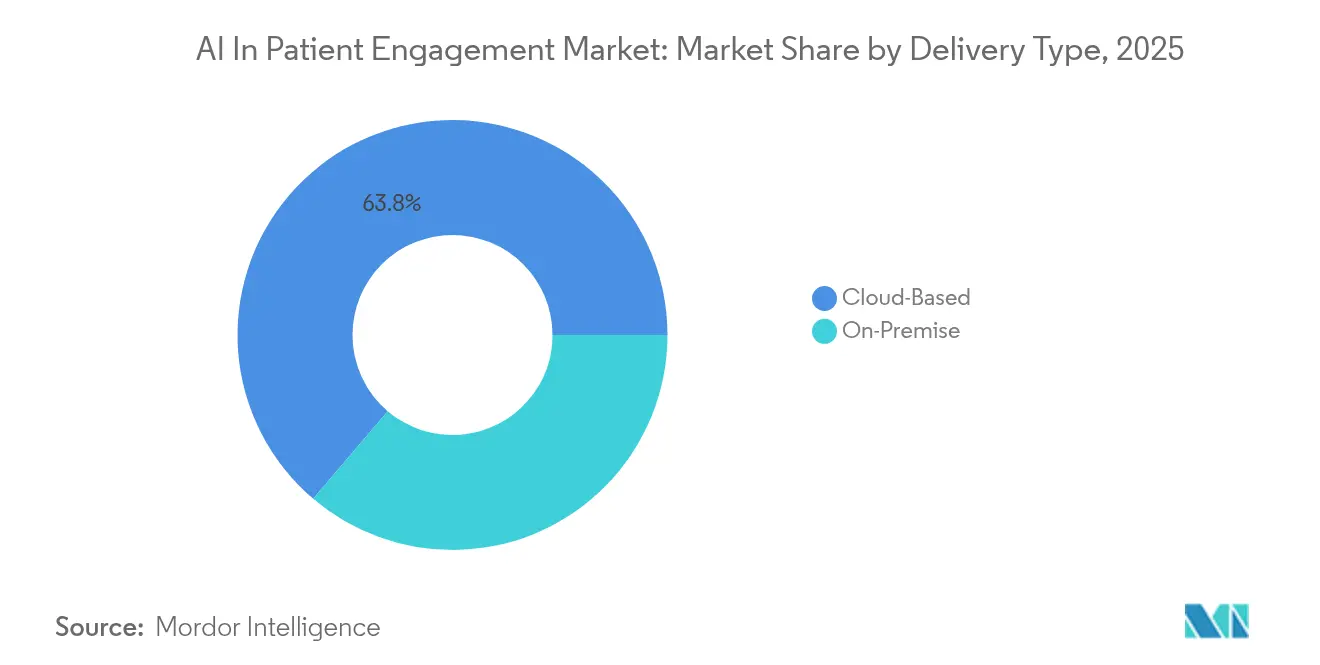

- Par type de livraison, le déploiement cloud a capturé 63,78 % de la part de marché de l'IA dans l'engagement des patients en 2025 ; le cloud hybride devrait se développer à un TCAC de 21,95 % jusqu'en 2031.

- Par technologie, le traitement du langage naturel a détenu 40,92 % de la part des revenus en 2025, tandis que les chatbots et agents conversationnels progressent à un TCAC de 21,88 % jusqu'en 2031.

- Par fonctionnalité, la facturation, les paiements et le soutien au cycle des revenus progressent au TCAC le plus rapide de 22,05 %, dépassant la communication et la messagerie, qui menait avec 34,12 % de la taille du marché de l'IA dans l'engagement des patients en 2025.

- Par domaine thérapeutique, les solutions de santé comportementale et mentale croissent à un TCAC de 22,94 %, tandis que la gestion des maladies chroniques est restée le plus grand bloc thérapeutique avec 38,12 % de part en 2025.

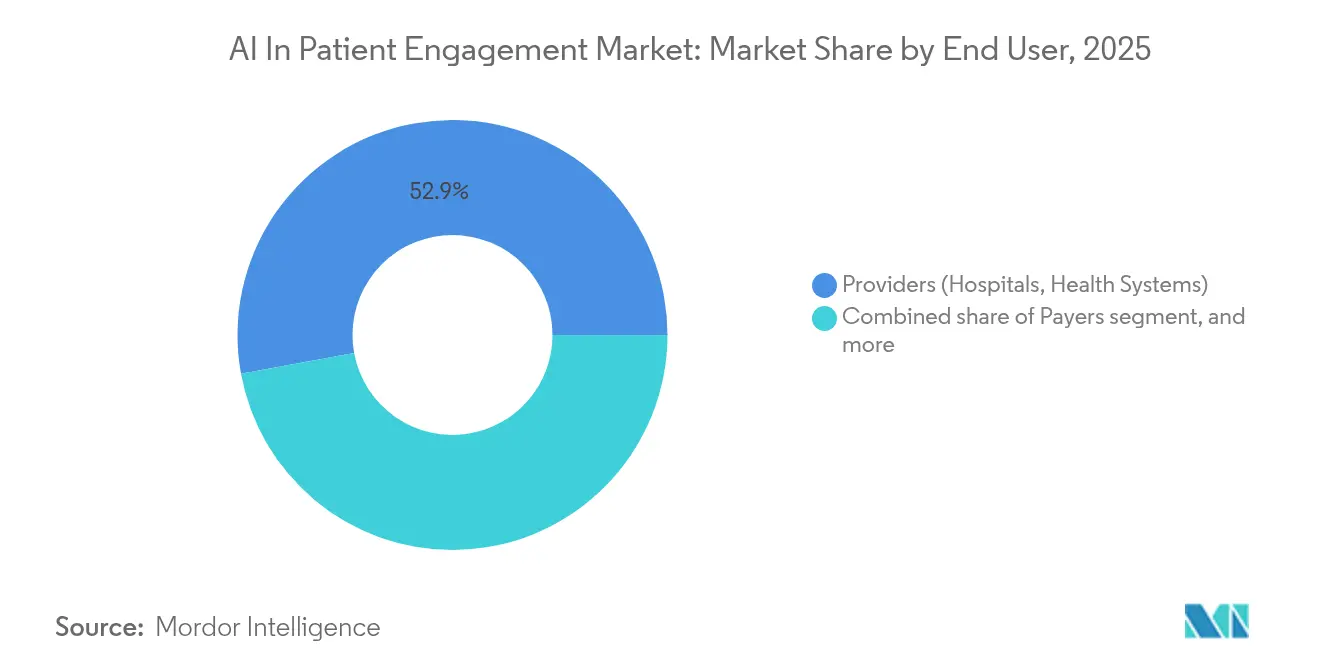

- Par utilisateur final, les hôpitaux et systèmes de santé ont détenu 52,88 % en 2025, tandis que les plateformes de santé au détail et de porte d'entrée numérique croissent à un TCAC de 22,95 %.

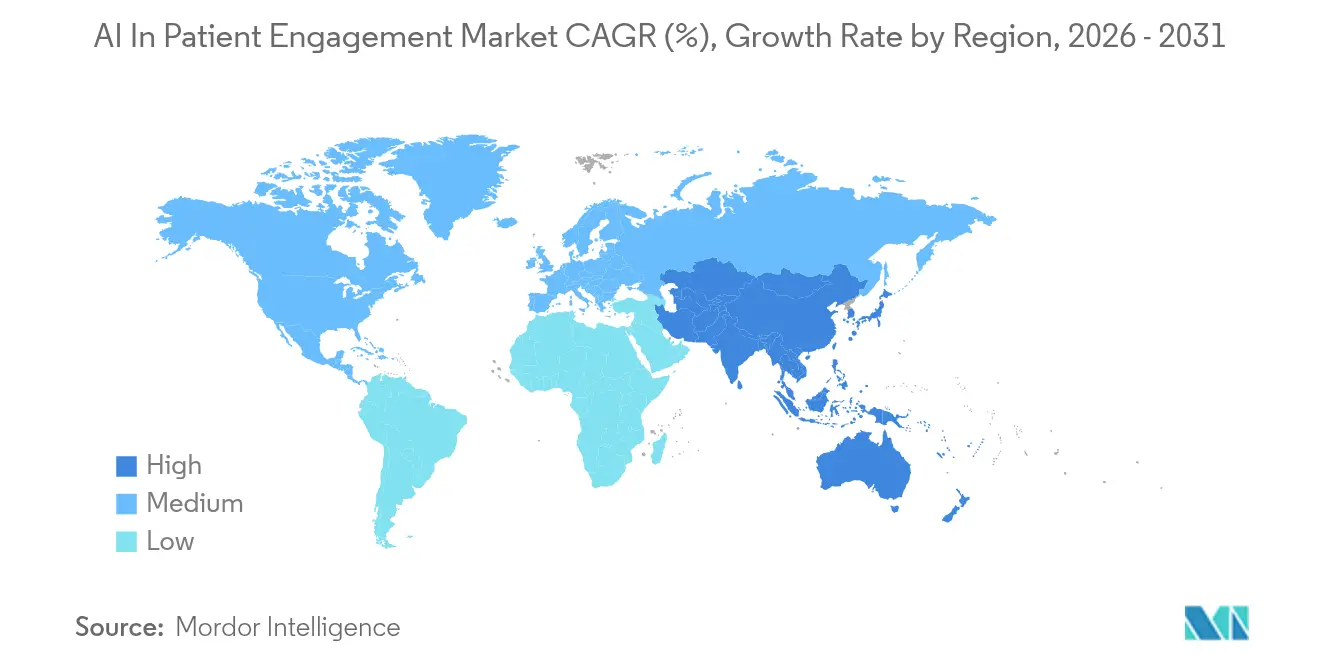

- Par géographie, l'Amérique du Nord représentait 43,88 % de la taille du marché de l'IA dans l'engagement des patients en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 20,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA dans l'engagement des patients

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation rapide de l'infrastructure de santé | +4.2% | Mondial, avec accélération en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Fardeau croissant des maladies chroniques | +3.8% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Attentes croissantes des consommateurs en matière de soins à la demande | +3.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats réglementaires pour les données interopérables | +2.9% | Amérique du Nord et UE en premier, adoption mondiale | Moyen terme (2 à 4 ans) |

| Transition vers les soins basés sur la valeur | +2.6% | Amérique du Nord en tête, UE émergente | Long terme (≥ 4 ans) |

| Adoption croissante du cloud et de la santé mobile | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide de l'infrastructure de santé

La pandémie de COVID-19 a définitivement élevé l'utilisation de la télésanté et mis en évidence les limites des systèmes sur site traditionnels dans la gestion de la montée en flèche des consultations virtuelles. Les hôpitaux qui ont migré vers une infrastructure cloud ont rapidement déployé des services de chat IA évolutifs sans ajouter de matériel coûteux, réduisant les temps d'attente et soutenant des programmes de télésurveillance cliniquement validés. Des stratégies nationales telles que la Mission numérique de santé Ayushman Bharat de l'Inde, qui a émis plus de 500 millions d'identifiants de santé numériques, ont élargi le pipeline de données nécessaire à l'engagement automatisé, tandis que les déploiements de la 5G permettent des analyses quasi en temps réel au chevet du patient.

Fardeau croissant des maladies chroniques nécessitant un engagement continu

Six adultes sur dix aux États-Unis vivent avec au moins une maladie chronique, et beaucoup gèrent plusieurs comorbidités. Les points de contact numériques continus, les alertes prédictives et les rappels de médicaments générés par les plateformes d'IA aident les cliniciens à intervenir avant que les complications ne surviennent. Les tableaux de bord de surveillance à distance des patients agrègent les données biométriques et les signaux comportementaux, réduisant les réadmissions et diminuant les visites aux urgences pour les cohortes à haut risque. Le vieillissement de la population mondiale intensifie la demande de telles solutions d'engagement à long terme, car le personnel humain seul ne peut pas couvrir tous les besoins post-sortie.

Attentes croissantes des consommateurs en matière d'expériences de soins à la demande

Le consumérisme a pénétré le secteur de la santé. Les patients attendent des réponses par texte, voix ou application à toute heure du jour et préfèrent des explications en langage clair des plans de traitement. Les chatbots IA intégrés dans les portails traitent les questions courantes, réservent des consultations et fournissent des estimations de coûts, libérant ainsi le personnel clinique pour les cas complexes. Les assistants vocaux sur enceintes intelligentes améliorent également l'accessibilité pour les personnes âgées qui ont du mal avec les petits écrans. Walgreens Boots Alliance rapporte des scores de satisfaction des patients plus élevés là où les assistants IA fournissent des mises à jour sur le renouvellement des ordonnances en plusieurs langues.

Mandats réglementaires pour l'accès aux données patients interopérables

Des règles telles que la règle finale HTI-1 et la règle finale de la section 1557 exigent la transparence algorithmique et des résultats non discriminatoires, incitant les prestataires à adopter des cadres d'IA fiables. Les orientations actualisées de la FDA sur les dispositifs médicaux basés sur l'IA clarifient les attentes en matière de surveillance post-déploiement et d'atténuation des risques, réduisant les frictions d'approbation pour les nouvelles plateformes d'engagement[1]Administration des aliments et médicaments, "Dispositifs médicaux basés sur l'intelligence artificielle et l'apprentissage automatique (IA/AA)," fda.gov. Une fois que les données circulent sans heurts entre les systèmes de dossiers médicaux électroniques, les algorithmes d'engagement peuvent personnaliser les rappels, l'éducation et les messages de facturation à grande échelle.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations persistantes concernant la confidentialité et la sécurité des données | -2.8% | Mondial, intensifié dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes de dossiers médicaux électroniques existants | -2.3% | Amérique du Nord et UE en premier, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Faible culture numérique chez certaines populations de patients | -1.9% | Zones rurales dans le monde ; cohortes âgées et à faibles revenus | Court terme (≤ 2 ans) |

| Modèles de remboursement incertains pour les outils d'engagement basés sur l'IA | -1.6% | États-Unis et certains marchés de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes concernant la confidentialité et la sécurité des données

La santé reste la cible de violation la plus coûteuse, avec des coûts moyens d'incident dépassant 10,93 millions USD. Les prestataires hésitent à étendre l'IA hébergée dans le cloud jusqu'à ce que les fournisseurs démontrent des garanties HIPAA rigoureuses, des contrôles d'accès granulaires et des pistes d'audit chiffrées. Des lois au niveau des États telles que la loi californienne AB 3030 renforcent le contrôle en imposant des divulgations algorithmiques et en limitant les décisions automatisées sur les demandes de remboursement, ce qui peut retarder les cycles d'approvisionnement.

Complexité d'intégration avec les systèmes de dossiers médicaux électroniques existants

De nombreux hôpitaux utilisent encore plusieurs versions de dossiers médicaux électroniques assemblées par des interfaces personnalisées. Les modules d'IA qui nécessitent des données en temps réel sur les constantes vitales, les analyses et la facturation se bloquent souvent lorsque les normes de données varient selon les sites. Les projets d'intégration personnalisés gonflent les budgets et retardent les mises en service de plusieurs mois, ce qui amène certains systèmes à reporter les travaux d'IA jusqu'à la conclusion d'une modernisation plus large. Les fournisseurs qui proposent des connecteurs préconstruits ou des API natives FHIR gagnent un avantage en matière d'adoption car ils raccourcissent le délai de création de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de livraison : la domination du cloud accélère la transformation numérique

Les solutions basées sur le cloud représentaient 63,78 % du marché de l'IA dans l'engagement des patients en 2025, les prestataires recherchant une capacité élastique qui s'adapte aux volumes de patients. Les modèles de tarification à l'usage ont réduit les dépenses en capital tout en répondant aux exigences HIPAA et RGPD grâce à des entrepôts de données isolés régionalement. Les principaux hyperscalers ont regroupé des modèles d'IA conversationnelle pré-entraînés avec des boîtes à outils de conformité, accélérant les premiers déploiements de plusieurs mois à quelques semaines.

Sur la période de prévision, le segment devrait se développer à un TCAC de 21,95 %, soutenu par l'informatique en périphérie qui traite les constantes vitales localement tout en déchargeant les analyses lourdes vers le cloud. Les installations sur site persistent dans les systèmes à payeur unique qui ont fortement investi dans des centres de données locaux ou opèrent sous des lois strictes de souveraineté des données. Des approches hybrides émergent comme pont, permettant aux hôpitaux de conserver les identifiants sensibles sur site tout en exploitant des services d'IA spécialisés dans le cloud public. Le marché de l'IA dans l'engagement des patients continuera donc de graviter vers des architectures flexibles qui équilibrent performance, coût et alignement réglementaire.

Par technologie : le NLP mène la révolution de la santé conversationnelle

Le traitement du langage naturel a capturé 40,92 % de la part des revenus en 2025, ce qui en fait le plus grand bloc technologique au sein du marché de l'IA dans l'engagement des patients. Les cliniciens utilisent le NLP pour interroger des dossiers longitudinaux en quelques secondes, et les patients s'appuient sur des chatbots bilingues pour la prise de rendez-vous et les conseils sur les médicaments. Le succès de ChatEHR, soutenu par Stanford, met en évidence les gains de productivité lorsque la recherche en texte libre remplace la navigation par menus déroulants.

Le pipeline combine désormais le NLP avec la vision par ordinateur et l'analyse prédictive pour créer des parcours d'engagement multimodaux. Les agents conversationnels devraient croître à un TCAC de 21,88 % à mesure que les plateformes à faible code permettent aux hôpitaux de déployer des bots spécifiques à des pathologies en quelques jours. Les grands modèles de langage émergents, entraînés exclusivement sur des notes cliniques dé-identifiées, promettent une plus grande précision sur la terminologie médicale tout en filtrant les biais.

Par fonctionnalité : l'automatisation du cycle des revenus stimule une croissance rapide

Les outils de communication et de messagerie détenaient 34,12 % du marché de l'IA dans l'engagement des patients en 2025, réduisant les taux d'absence grâce aux rappels par SMS et aux liens d'enregistrement mobile. Le segment de la facturation, des paiements et du soutien au cycle des revenus progresse le plus rapidement à un TCAC de 22,05 %. Les hôpitaux déployant des flux de travail de codage assisté par IA et de prévention des refus ont raccourci les cycles de paiement de 90 jours à 40 jours et réduit les coûts de retraitement.

Les tableaux de bord de suivi de la santé, les renouvellements de médicaments et l'automatisation des tâches administratives complètent les plateformes complètes. De nombreux fournisseurs regroupent désormais ces utilitaires sous une seule interface afin qu'un patient post-opératoire puisse visionner des vidéos de soins des plaies, capturer des images pour examen infirmier et régler ses participations sans changer d'application. Ces résultats illustrent le type d'expérience intégrée que les contrats basés sur la valeur récompensent désormais.

Par domaine thérapeutique : l'IA en santé mentale obtient une validation clinique

Les programmes de maladies chroniques représentaient 38,12 % des revenus de 2025, mais les applications de santé comportementale et mentale se développent le plus rapidement à un TCAC de 22,94 %. L'étude Therabot de Dartmouth a rapporté une réduction de 51 % des symptômes dans le trouble dépressif majeur et une baisse de 31 % du trouble anxieux généralisé, validant la thérapie par chat IA comme complément fondé sur des preuves aux cliniciens rares.

Les chatbots IA trient la gravité, offrent des invites de thérapie cognitivo-comportementale et escaladent les cas à haut risque vers des professionnels agréés. La combinaison d'algorithmes de santé mentale avec des modules de maladies chroniques produit un engagement holistique, reflétant la reconnaissance croissante que l'état psychologique influence l'observance médicamenteuse et les résultats physiques.

Par application : la gestion de la santé des populations mène les initiatives stratégiques

La gestion de la santé des populations a commandé 46,08 % des revenus de 2025 en regroupant les analyses de risques sur des panels entiers. Les tableaux de bord signalent les membres à risque croissant et alimentent les listes de sensibilisation vers des bots de centre d'appels qui automatisent le coaching. Les hôpitaux font évoluer les solutions pour patients hospitalisés à un TCAC de 22,76 % car les capteurs de chambres intelligentes et les caméras IA détectent les chutes et déclenchent des alertes infirmières en temps réel.

Les programmes ambulatoires étendent ce continuum, envoyant des invites photo de cicatrisation ou des alertes de déclencheurs d'asthme sur les smartphones. Les prestataires qui alignent ces signaux sur des incitations basées sur la valeur voient des scores de qualité plus élevés et des pénalités réduites pour les réadmissions évitables.

Par utilisateur final : les prestataires dominent tandis que la santé au détail s'accélère

Les hôpitaux et systèmes de santé ont détenu 52,88 % des dépenses de 2025 face à la montée des coûts de main-d'œuvre et aux remboursements liés aux HCAHPS. Les plateformes de santé au détail et de porte d'entrée numérique, cependant, croissent à un TCAC de 22,95 %. Les chatbots IA de CVS Health gèrent désormais les demandes de renouvellement et la planification des vaccinations, offrant aux consommateurs une alternative simplifiée aux soins primaires traditionnels.

Les payeurs intègrent de plus en plus des moteurs d'engagement dans les applications membres pour encourager les dépistages préventifs et combler les lacunes dans les soins. L'élan combiné des segments de la vente au détail et de l'assurance maintiendra la pression concurrentielle sur les prestataires pour affiner les comportements numériques au chevet du patient.

Par canal d'interaction : le texte domine tandis que la voix gagne en importance

Les canaux textuels — portails, SMS sécurisés et courrier électronique — ont sécurisé 55,31 % de part en 2025 car la messagerie asynchrone convient aux patients occupés et au personnel surchargé. Les interfaces vocales devraient croître à un TCAC de 21,12 % à mesure que les enceintes intelligentes et les systèmes de réponse vocale interactive arrivent à maturité. La précision améliorée de la reconnaissance vocale et le support multilingue stimulent l'adoption chez les personnes âgées et les locuteurs non natifs de la langue locale.

Les plateformes multimodales combinent vidéo, voix et texte afin qu'un patient post-AVC puisse effectuer une vidéoconférence avec un thérapeute, recevoir des rappels vocaux sur les médicaments et envoyer un message à un aidant depuis la même application. Les fournisseurs qui proposent une orchestration des canaux captureront une plus grande part de portefeuille à mesure que les préférences d'engagement se diversifient.

Analyse géographique

L'Amérique du Nord a conservé 43,88 % de la part des revenus en 2025, soutenue par une forte pénétration des dossiers médicaux électroniques, un financement par capital-risque robuste et des voies réglementaires claires pour les dispositifs médicaux basés sur l'IA. Microsoft, Oracle et Amazon ancrent de grandes empreintes cloud qui hébergent de nombreux déploiements d'IA générative. Les coûts de main-d'œuvre élevés et le vieillissement de la population poussent davantage l'adoption alors que les hôpitaux cherchent du personnel virtuel rentable.

L'Europe enregistre une croissance régulière grâce à la loi sur l'IA de l'UE, qui clarifie les exigences de transparence et de gouvernance des données. Les systèmes de santé nationaux s'engagent dans les soins préventifs, rendant les analyses de santé des populations basées sur l'IA attrayantes. Les règles de localisation des données encouragent les nœuds cloud en région ou des cadres souverains tels que le déploiement de Corti au Danemark en 2025.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 20,82 % jusqu'en 2031. Des programmes publics comme Ayushman Bharat de l'Inde fournissent des rails de données standardisés, tandis que l'alliance du Japon avec Hippocratic AI témoigne de l'appétit pour des agents génératifs culturellement adaptés. Les grands réseaux hospitaliers de Chine pilotent le triage par IA qui raccourcit les files d'attente ambulatoires et améliore la productivité des cliniciens, bien que des lois strictes sur la cybersécurité nécessitent des modèles hébergés localement.

Paysage concurrentiel

Le marché de l'IA dans l'engagement des patients est modérément fragmenté. Les géants technologiques exploitent de vastes écosystèmes cloud tandis que les startups spécialisées apportent une profondeur clinique et une nuance dans les flux de travail. L'acquisition de Nuance par Microsoft intègre l'IA conversationnelle dans les flux de travail Epic et Cerner, Oracle fusionne les dossiers électroniques avec l'engagement prédictif et IBM s'associe avec des systèmes de santé régionaux pour des solutions de chat multilingues.

Des spécialistes tels que Notable Health automatisent l'admission et le suivi, Hippocratic AI se concentre sur les grands modèles de langage spécifiques à la santé et Ada Health propose une évaluation des symptômes qui oriente les patients de manière appropriée. Les acteurs de la vente au détail CVS Health et Walgreens intègrent des outils de porte d'entrée numérique pour fidéliser les clients et sécuriser les revenus des ordonnances, détournant les interactions des patients des portails hospitaliers.

Des accords stratégiques redessinent les frontières. L'acquisition d'Accolade par Transcarent pour 621 millions USD a produit un service de navigation de bout en bout, et Commure a fusionné avec Athelas et racheté Augmedix pour acquérir une documentation ambiante et des bots d'engagement. Ces mouvements soulignent une course à la création de plateformes unifiées touchant la planification, le triage, la facturation et le soutien post-soins.

Leaders du secteur de l'IA dans l'engagement des patients

IBM (Incl. Nuance Health)

Oracle Health

Microsoft (Azure Health & Power Platform)

Teladoc Health

Notable Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Corti a lancé la première infrastructure d'IA de santé souveraine d'Europe, permettant des services d'engagement des patients respectueux de la vie privée.

- Juin 2025 : UHS s'est associé à Hippocratic AI pour déployer des agents d'engagement dans son réseau hospitalier américain.

- Juin 2025 : Jaan Health a levé 25 millions USD pour un engagement prédictif qui personnalise la sensibilisation.

- Mai 2025 : Persivia a sécurisé 107 millions USD pour étendre sa suite d'engagement basée sur l'IA.

- Mai 2025 : Hippocratic AI et EUCALIA ont introduit le premier agent de santé IA générative du Japon.

Portée du rapport mondial sur le marché de l'IA dans l'engagement des patients

Selon la portée du rapport, l'IA dans l'engagement des patients implique une gamme de modalités basées sur l'IA telles que les chatbots, les outils d'administration et les plateformes de gestion des patients pour l'engagement des patients.

Le marché de l'IA dans l'engagement des patients est segmenté par type de livraison, fonctionnalité, domaine thérapeutique, application et utilisateur final. Sur la base du type de livraison, le marché est segmenté en basé sur le cloud et sur site. Sur la base de la technologie, le marché est segmenté en traitement du langage naturel (NLP), chatbots et vision par ordinateur. Sur la base de la fonctionnalité, le marché est segmenté en communication, suivi de la santé et informations, facturation et paiements, administratif, éducation des patients et autres fonctionnalités. De plus, sur la base des domaines thérapeutiques, le marché est segmenté en santé et bien-être, gestion des maladies chroniques et autres domaines thérapeutiques. Sur la base de l'application, le marché est segmenté en gestion de la santé des populations, gestion de la santé ambulatoire et gestion de la santé des patients hospitalisés. Sur la base de l'utilisateur final, le marché est segmenté en payeurs, prestataires et autres utilisateurs finaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'IA dans l'engagement des patients dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Traitement du langage naturel (NLP) |

| Chatbots / Agents conversationnels |

| Vision par ordinateur |

| Moteurs d'analyse prédictive |

| Communication et messagerie |

| Tableaux de bord de suivi de la santé et d'informations |

| Facturation, paiements et soutien au cycle des revenus |

| Automatisation des tâches administratives |

| Éducation et coaching des patients |

| Santé et bien-être |

| Gestion des maladies chroniques |

| Santé comportementale et mentale |

| Gestion de la santé des populations |

| Gestion des patients ambulatoires |

| Gestion des patients hospitalisés |

| Prestataires (hôpitaux, systèmes de santé) |

| Payeurs |

| Plateformes de santé au détail et de porte d'entrée numérique |

| Basé sur le texte (portails, SMS) |

| Basé sur la voix (réponse vocale interactive, enceintes intelligentes) |

| Multimodal (vidéo + voix + texte) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de livraison | Basé sur le cloud | |

| Sur site | ||

| Par technologie | Traitement du langage naturel (NLP) | |

| Chatbots / Agents conversationnels | ||

| Vision par ordinateur | ||

| Moteurs d'analyse prédictive | ||

| Par fonctionnalité | Communication et messagerie | |

| Tableaux de bord de suivi de la santé et d'informations | ||

| Facturation, paiements et soutien au cycle des revenus | ||

| Automatisation des tâches administratives | ||

| Éducation et coaching des patients | ||

| Par domaine thérapeutique | Santé et bien-être | |

| Gestion des maladies chroniques | ||

| Santé comportementale et mentale | ||

| Par application | Gestion de la santé des populations | |

| Gestion des patients ambulatoires | ||

| Gestion des patients hospitalisés | ||

| Par utilisateur final | Prestataires (hôpitaux, systèmes de santé) | |

| Payeurs | ||

| Plateformes de santé au détail et de porte d'entrée numérique | ||

| Par canal d'interaction | Basé sur le texte (portails, SMS) | |

| Basé sur la voix (réponse vocale interactive, enceintes intelligentes) | ||

| Multimodal (vidéo + voix + texte) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'IA dans l'engagement des patients ?

La taille du marché de l'IA dans l'engagement des patients s'élevait à 7,76 milliards USD en 2026 et devrait atteindre 18,98 milliards USD d'ici 2031.

Quel modèle de livraison est le plus populaire pour les outils d'engagement basés sur l'IA ?

Le déploiement cloud est en tête avec 63,78 % de part car il offre une capacité élastique et des coûts initiaux réduits.

Pourquoi les fonctions du cycle des revenus adoptent-elles l'IA si rapidement ?

Les hôpitaux utilisent des moteurs de codage IA et de prévention des refus pour réduire les cycles de paiement de 90 jours à 40 jours et compenser une hausse de 20 % des refus de remboursement.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC projeté de 20,82 %, portée par des missions de santé numérique à grande échelle et plus de 600 startups de technologie de santé.

Comment les réglementations sur la vie privée affectent-elles le déploiement de l'IA ?

HIPAA et les nouvelles lois étatiques exigent des garanties strictes en matière de données et une transparence algorithmique, incitant les prestataires à exiger des contrôles de sécurité certifiés de la part des fournisseurs.

Qu'est-ce qui suscite l'intérêt pour les chatbots de santé mentale ?

Des essais randomisés tels que l'étude Therabot de Dartmouth ont rapporté une réduction de 51 % des symptômes dépressifs, validant le chat IA comme complément efficace à la thérapie traditionnelle.

Dernière mise à jour de la page le: