Taille et Part du Marché des Réseaux de Sites d'Investigation pour les Essais Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

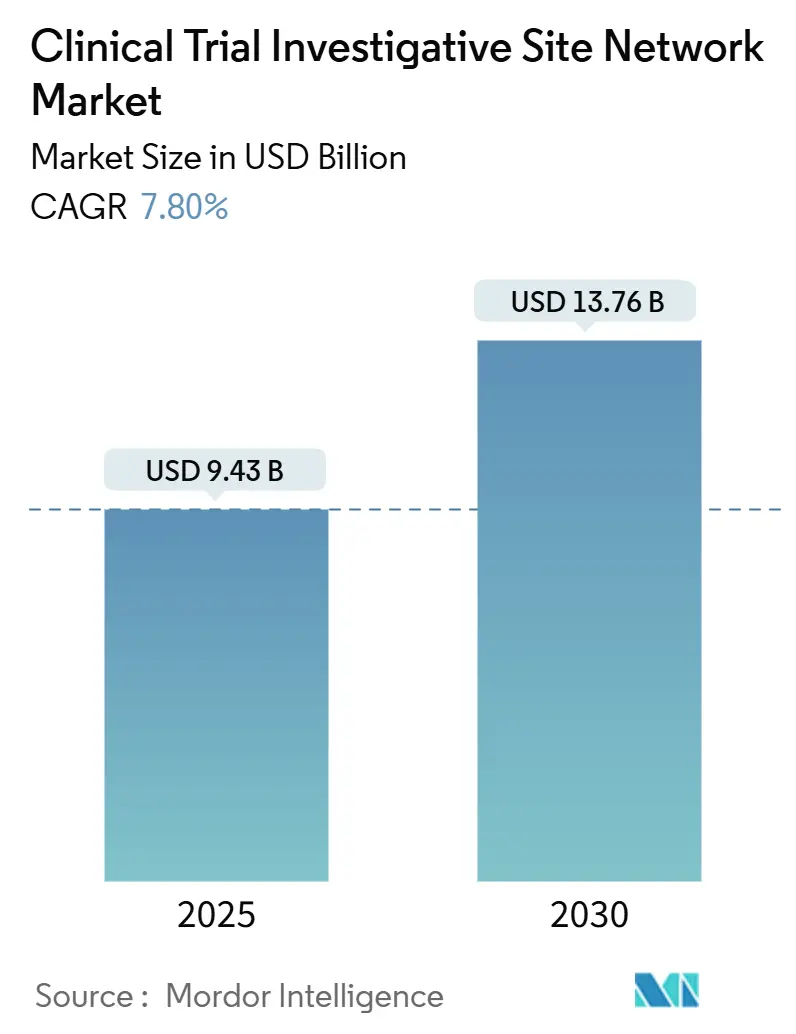

| Taille du Marché (2025) | 9.43 Milliards de dollars |

| Taille du Marché (2030) | 13.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux de Sites d'Investigation pour les Essais Cliniques par Mordor Intelligence

La taille du marché des réseaux de sites d'essais cliniques a atteint 9,43 milliards USD en 2025 et devrait croître jusqu'à 13,76 milliards USD d'ici 2030, enregistrant un TCAC de 7,8 % au cours de la période de prévision. Les commanditaires consolident l'exécution des études au sein de grandes plateformes multi-sites pour gérer des conceptions de protocoles qui dépassent désormais couramment 1 million de points de données, soit une augmentation de deux fois par rapport à la décennie précédente. Les dépenses croissantes de R&D en biotechnologie, s'élevant à 161 milliards USD en 2023, soutiennent un flux régulier d'études en phase précoce et favorisent les réseaux dotés d'une infrastructure intensive de surveillance de la sécurité. Les pharmacies de détail entrent dans le paysage pour renforcer la diversité des recrutements, tandis que l'Asie-Pacifique s'accélère grâce à des économies de coûts de 30 à 40 % et à des voies réglementaires en maturation. Les accords de fournisseurs privilégiés entre les réseaux de sites et les ORC resserrent les capacités et stimulent les investissements dans des plateformes SGEC pilotées par l'IA qui allègent la fatigue multisystème pour les investigateurs.

Points Clés du Rapport

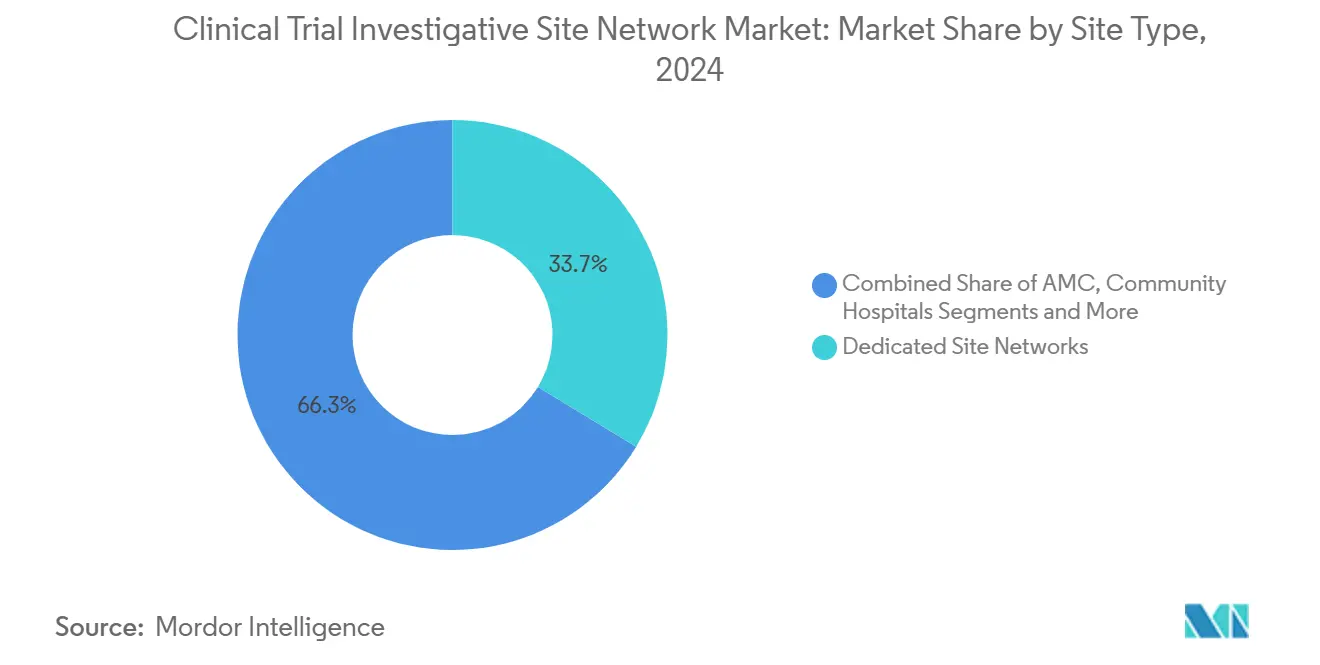

- Par type de site, les réseaux dédiés ont capturé 33,7 % de la part de marché des réseaux de sites d'essais cliniques en 2024, tandis que les cliniques de santé de détail devraient progresser à un TCAC de 6,8 % jusqu'en 2030.

- Par domaine thérapeutique, l'oncologie a conservé un leadership en revenus de 42,5 % en 2024 ; les maladies rares et orphelines devraient se développer à un TCAC de 8,2 % jusqu'en 2030.

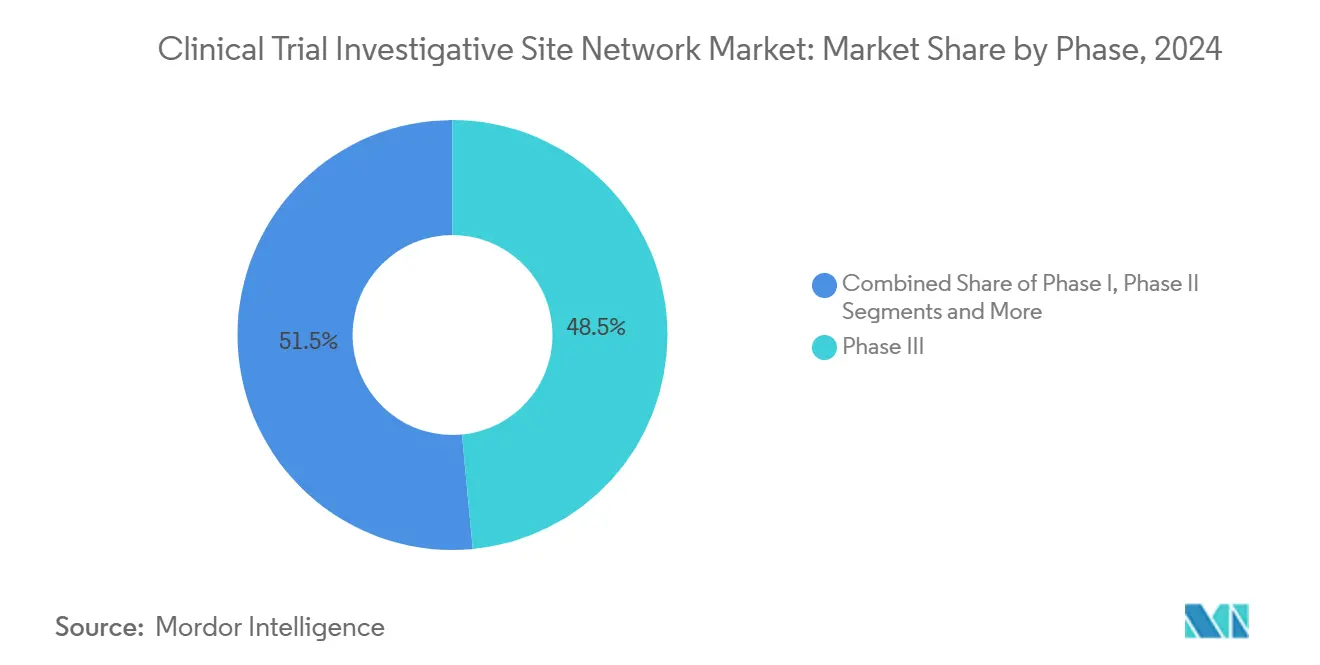

- Par phase, la phase III représentait 48,5 % de la taille du marché des réseaux de sites d'essais cliniques en 2024, tandis que les programmes d'accès précoce et élargi devraient croître à un TCAC de 7,5 % jusqu'en 2030.

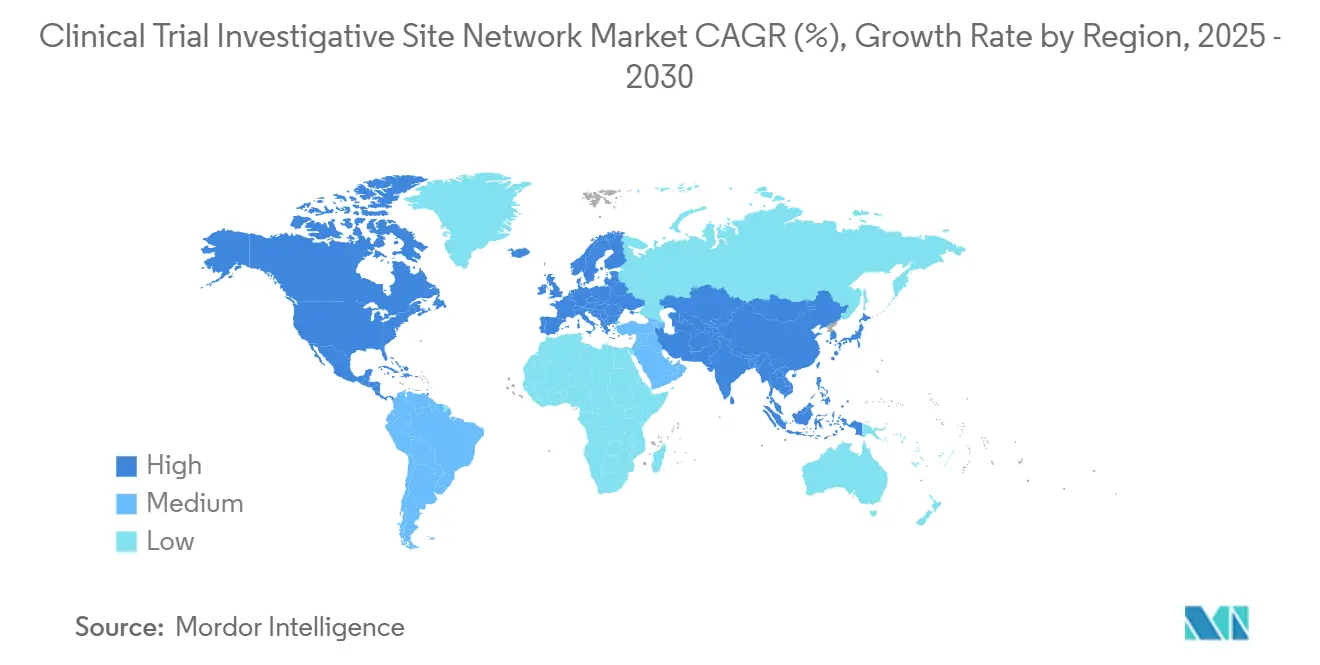

- Par géographie, l'Amérique du Nord détenait une part de revenus de 42,8 % en 2024, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Réseaux de Sites d'Investigation pour les Essais Cliniques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La complexité croissante des protocoles stimule la demande de réseaux multi-sites | +1.80% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Les modèles d'essais décentralisés et hybrides renforcent les partenariats avec les réseaux de sites | +1.50% | Mondial | Court terme (≤ 2 ans) |

| Financement croissant des biotechnologies pour les études en phase précoce | +1.20% | Amérique du Nord en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Consolidation des ORC favorisant les accords de sites fournisseurs privilégiés | +0.90% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Communautés de maladies rares mal desservies recherchant des réseaux dédiés | +0.70% | Marchés développés | Long terme (≥ 4 ans) |

| Acteurs de la santé de détail élargissant l'accès aux patients | +0.60% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Complexité Croissante des Protocoles Stimule la Demande de Réseaux Multi-Sites

Les protocoles de phase III nécessitent désormais en moyenne 170 procédures, contre 106 en 2002. Cette augmentation de 67 % de la charge de travail ralentit le recrutement et allonge les délais de cycle, incitant les commanditaires à orienter les études vers des réseaux dotés de procédures standardisées dans plusieurs zones géographiques.[1]Kenneth A. Getz, "L'Impact des Mauvais Protocoles," ScienceDirect, sciencedirect.com Les plateformes consolidées répartissent la charge procédurale, réduisant les 4 à 6 milliards USD dépensés annuellement pour des tâches non essentielles. Les systèmes robustes de gestion de la qualité intégrés aux réseaux s'alignent également sur les mandats de traçabilité ICH E6(R3), conférant aux opérateurs multi-sites un avantage en matière de conformité. En conséquence, la charge d'investigation continue d'augmenter de 10,5 % par an, renforçant la demande pour les réseaux.

Les Modèles d'Essais Décentralisés et Hybrides Renforcent les Partenariats avec les Réseaux de Sites

Les conceptions hybrides combinant des téléconsultations avec des évaluations sur site passent du stade expérimental à la norme, avec 77 % des commanditaires prévoyant leur adoption d'ici 2025. L'utilisation des plateformes numériques a augmenté de 239 %, réduisant la dépendance aux fournisseurs technologiques fragmentés de 62 %.[2]Deborah Borfitz, "L'Avenir s'Annonce Prometteur pour les Essais Cliniques Décentralisés," Clinical Research News Online, clinicalresearchnewsonline.com Les réseaux de sites qui intègrent l'ePRO, la surveillance à distance et les cliniques communautaires signalent un recrutement 10 % plus rapide et une amélioration de 400 % de la diversité démographique. Accellacare d'ICON connecte désormais 112 sites au service de 9 millions de patients, soulignant les avantages d'échelle. Les patients préfèrent toujours des temps de trajet inférieurs à 1 heure pour les visites complexes, rendant les modèles hybrides coordonnés attractifs.

Financement Croissant des Biotechnologies pour les Études en Phase Précoce

Les introductions en bourse de biotechnologies ont levé 3 milliards USD en 2024, canalisant des capitaux vers des pipelines de validation de concept qui reposent sur une expertise en première administration à l'homme. Les réseaux dédiés en phase précoce exigent des honoraires premium grâce à une surveillance intensive de la sécurité et à des analyses de biomarqueurs qui atténuent l'obstacle d'incertitude de protocole de 31 % cité par les commanditaires. Les voies accélérées de l'Asie-Pacifique en Corée du Sud et à Taïwan réduisent les délais d'approbation de 20 à 30 %, encourageant l'expansion géographique. Les spécialistes des phases I et II associent de plus en plus la télémétrie sur site aux suivis virtuels, améliorant la rétention dans les cohortes d'oncologie et de maladies rares.

Consolidation des ORC Favorisant les Accords de Sites Fournisseurs Privilégiés

L'acquisition par ICON de PRA Health Sciences pour 12 milliards USD illustre une vague de fusions qui positionne les ORC pour négocier des blocs de capacité à long terme avec les principaux réseaux de sites. Les accords-cadres de services rationalisent la gouvernance, réduisent les coûts par patient et standardisent les procédures opérationnelles normalisées. Les réseaux bénéficient de revenus stables tandis que les ORC réduisent leurs frais généraux grâce à des modèles de ressources fonctionnelles. La technologie est intégrante : One Home for Sites d'IQVIA consolide les accréditations et les dossiers de formation pour réduire la fatigue de connexion du personnel. Les obstacles s'élèvent pour les sites indépendants dépourvus d'infrastructure numérique intégrée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Épuisement des investigateurs et fort taux de rotation du personnel | -1.40% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de confidentialité des données | -0.80% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des coûts d'assurance et de responsabilité pour les sites | -0.60% | Marchés développés | Moyen terme (2 à 4 ans) |

| Réticence des commanditaires envers les réseaux virtuels non validés | -0.40% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Épuisement des Investigateurs et Fort Taux de Rotation du Personnel

Quatre-vingt-quinze pour cent des centres de cancérologie signalent des pénuries de main-d'œuvre qui retardent les essais et compromettent la qualité des données. Les pressions de la pandémie ont porté le taux de rotation des ARC à 30 %, et 46 % des sites refusent désormais de nouvelles études.[3]WCG Clinical, "Rapport 2024 de WCG sur les Défis des Sites de Recherche Clinique," WCGClinical.com, wcgclinical.com Les écarts de rémunération et les perspectives de carrière limitées entravent le recrutement. Les réseaux adoptent l'eSource et l'eConsent pour réduire les tâches manuelles et lancent des programmes de formation mondiaux, mais ces investissements pèsent sur les marges à court terme.

Réglementations Strictes en Matière de Confidentialité des Données (RGPD, Mises à Jour HIPAA)

Les amendes au titre du RGPD ont dépassé 1,6 milliard EUR depuis 2018, soulignant le risque de non-conformité. Les réseaux multi-juridictions jonglent avec des règles de conservation divergentes, des normes de chiffrement et des mandats de localisation. La modernisation de la HIPAA et les lois des États américains ajoutent des couches de complexité, exigeant des mises à niveau coûteuses des pistes d'audit et des flux de travail de consentement. Les réseaux plus importants peuvent absorber ces coûts ; les opérateurs plus petits peinent souvent à maintenir la parité réglementaire, limitant leur compétitivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Site : Les Réseaux Dédiés Mènent la Consolidation

Les réseaux dédiés contrôlaient 33,7 % des revenus en 2024, reflétant la confiance des commanditaires dans les procédures opérationnelles normalisées centralisées et les contrôles de qualité uniformes qui accélèrent les délais de démarrage. Les cliniques de santé de détail progressent à un TCAC de 6,8 % alors que les chaînes exploitent les programmes de fidélité pour présélectionner des patients diversifiés et réduire les coûts d'activation des sites. Les hôpitaux communautaires et les centres médicaux universitaires restent essentiels pour les domaines thérapeutiques à forte acuité, mais ils subissent une pression sur les marges due aux regroupements par capital-investissement qui offrent des cycles de contractualisation plus rapides.

Les acteurs de détail tels que CVS Health canalisent 100 millions USD de financement d'infrastructure vers des modèles de recherche communautaires, élargissant le déploiement hybride pour les essais sur les maladies chroniques. Les plateformes dédiées répondent avec des analyses avancées qui prévoient les taux d'échec au criblage et ajustent la sensibilisation en temps réel. La concurrence qui en résulte stimule une course aux services : soins infirmiers virtuels, phlébotomie à domicile et voyages de conciergerie émergent comme des offres standard. Le marché des réseaux de sites d'essais cliniques gravite par conséquent vers des opérateurs à service complet qui combinent une capacité physique avec des extensions décentralisées.

Par Domaine Thérapeutique : La Domination de l'Oncologie Face à la Croissance des Maladies Rares

L'oncologie a maintenu une part de revenus de 42,5 % en 2024, soutenue par des communautés d'investigateurs établies et la complexité des protocoles riches en biomarqueurs qui nécessitent une intégration de laboratoire central. Pourtant, le segment des maladies rares progresse le plus rapidement à un TCAC de 8,2 % jusqu'en 2030, stimulé par des incitations réglementaires et un inventaire croissant de thérapies géniques et cellulaires. Les réseaux dédiés aux maladies rares utilisent des registres nationaux de patients pour localiser des populations dispersées, améliorant la vitesse de recrutement.

Les études cardiométaboliques exploitent les partenariats avec les pharmacies de détail pour exploiter les données d'ordonnances électroniques et identifier les candidats éligibles, tandis que les programmes de maladies infectieuses intègrent des soins infirmiers à domicile pour réduire les visites hospitalières. Les troubles du système nerveux central nécessitent des outils d'imagerie spécialisés et d'évaluation neurologique, orientant la sélection des sites vers des réseaux possédant des salles d'EEG dédiées et des évaluateurs formés. Alors que les commanditaires se tournent vers les conjugués anticorps-médicament et les radiopharmaceutiques, la demande s'intensifie pour des sites qualifiés en radioprotection qui réussissent des audits de manipulation stricts.

Par Phase : La Domination des Phases Tardives s'Oriente vers l'Accès Précoce

La phase III représentait 48,5 % de la taille du marché des réseaux de sites d'essais cliniques en 2024, reflétant des effectifs importants de patients et un contrôle réglementaire strict. Les programmes d'accès précoce et d'usage compassionnel, cependant, progressent à un TCAC de 7,5 % alors que les groupes de défense des patients plaident pour un traitement accéléré. Les réseaux qui maîtrisent l'examen accéléré par les comités d'éthique et le signalement de sécurité en temps réel obtiennent un avantage concurrentiel dans ces programmes.

Les opérateurs de phase I se différencient grâce à des laboratoires bioanalytiques internes et des unités de télémétrie qui permettent des décisions rapides d'escalade de dose. En phase II, les conceptions adaptatives et les essais de plateforme multiplient la logistique des sous-études ; les réseaux répondent avec des centres de données intégrés qui maintiennent l'intégrité de l'insu tout en partageant les résultats intermédiaires avec les comités directeurs. Ces capacités raccourcissent les délais de développement et attirent les commanditaires biotechnologiques cherchant une validation de preuve de concept avant une levée de fonds de série C.

Analyse Géographique

L'Amérique du Nord a contribué à 42,8 % des revenus de 2024, ancrée par une forte concentration de sièges sociaux de commanditaires et des écosystèmes d'ORC matures. L'épuisement des investigateurs et la hausse des primes de responsabilité civile professionnelle poussent les réseaux à automatiser la planification, la surveillance à distance et l'eConsent afin de maintenir le débit. Les pharmacies de détail perturbent les modèles conventionnels en intégrant des bornes d'essais dans les environnements de soins primaires, améliorant la portée auprès des minorités sous-représentées. L'intérêt du capital-investissement reste fort, comme l'illustre l'expansion par GHO Capital de Velocity Clinical Research sur 37 sites aux États-Unis.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec une perspective de TCAC de 8,3 %, grâce à des efficiences de coûts de 30 à 40 % et à des initiatives d'harmonisation réglementaire. La Corée du Sud et Taïwan réduisent les délais d'approbation grâce à des voies accélérées, et la PMDA du Japon améliore les programmes parallèles de conseil scientifique qui réduisent les amendements de protocole. La Chine priorise l'oncologie et les médicaments orphelins via des voies rapides pour les thérapies innovantes, s'appuyant sur un vivier de 17 000 investigateurs certifiés ; les réseaux régionaux s'associent aux hôpitaux locaux pour répondre aux besoins linguistiques et aux variations culturelles dans le consentement éclairé.

L'Europe croît régulièrement, bénéficiant de la mise en œuvre du Règlement de l'UE sur les Essais Cliniques, qui centralise les soumissions et accélère les démarrages. Cependant, les interprétations divergentes du RGPD et les formalités douanières post-Brexit augmentent les coûts logistiques, incitant les réseaux à établir des centres doubles en Europe continentale et au Royaume-Uni. Les régions émergentes d'Amérique latine, du Moyen-Orient et d'Afrique offrent des avantages de recrutement pour les essais sur les maladies infectieuses et les vaccins, mais font face à des lacunes d'infrastructure. Les réseaux dotés d'actifs de télésanté et de soins infirmiers mobiles comblent les insuffisances des installations tout en respectant les règles variables de licence d'importation pour les produits expérimentaux.

Paysage Concurrentiel

Le marché reste modérément fragmenté : les cinq premiers réseaux contrôlent bien moins de 30 % des revenus mondiaux, mais la consolidation s'accélère. Velocity Clinical Research a grandi grâce à des acquisitions soutenues par GHO Capital, tandis que Centricity Research intègre 40 sites sous des procédures opérationnelles normalisées unifiées. L'expansion d'Accellacare d'ICON à 112 sites dans huit pays démontre les avantages d'échelle en matière de contractualisation unifiée et de sensibilisation des patients.

La technologie est un facteur de différenciation essentiel. Orchestrated Clinical Trials d'IQVIA agrège les DSE, l'eSource et les dispositifs portables pour réduire la saisie de données au niveau du site de 60 %. Viewpoint CTMS de Verily centralise la gestion du calendrier et des finances, réduisant les connexions des investigateurs de neuf systèmes à un seul. Les acteurs de détail exploitent les bases de données d'ordonnances pour présélectionner des patients atteints de maladies chroniques à fort volume, défiant les réseaux traditionnels sur les indicateurs de rapidité et de diversité.

Des opportunités d'espaces vierges persistent dans les géographies mal desservies et les cohortes de maladies rares. Les commanditaires des sciences de la vie recherchent des réseaux capables de lancer rapidement des études dans des déserts de soins de santé où 80 % des comtés américains manquent de sites d'essais actifs. Les réseaux qui intègrent des cliniques mobiles et la téléneurologie élargissent l'accès tout en préservant l'intégrité des données. Les afflux de capitaux du capital-investissement soutiennent la poursuite des fusions-acquisitions, favorisant la standardisation de l'eSource, de la surveillance à distance et des outils de budgétisation centralisée dans les actifs acquis.

Leaders du Secteur des Réseaux de Sites d'Investigation pour les Essais Cliniques

Velocity Clinical Research

Accellacare (ICON plc)

Centricity Research

Synexus

WCG Site Network

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Headlands Research a acquis un site à Porto Rico, élargissant la diversité des patients pour les études multirégionales.

- Mai 2025 : Tempus a choisi le réseau TIME pour mener des essais d'oncologie de phase I, en mettant l'accent sur les capacités de profilage moléculaire.

- Mars 2025 : ICON plc a consolidé PMG et MeDiNova sous le réseau Accellacare, créant 112 sites avec des fonctions décentralisées intégrées.

- Janvier 2025 : Suvoda a accepté de fusionner avec Greenphire pour former une plateforme de bout en bout pour la randomisation, l'approvisionnement et le paiement des patients.

Portée du Rapport Mondial sur le Marché des Réseaux de Sites d'Investigation pour les Essais Cliniques

| Centres Médicaux Universitaires |

| Hôpitaux Communautaires |

| Réseaux de Sites Dédiés / SMO |

| Cliniques de Santé de Détail |

| Sites de Médecins Privés |

| Oncologie |

| Cardiométabolique |

| Maladies Infectieuses |

| Troubles du Système Nerveux Central |

| Maladies Rares et Orphelines |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Observationnelle |

| Accès Précoce / Accès Élargi |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Site | Centres Médicaux Universitaires | |

| Hôpitaux Communautaires | ||

| Réseaux de Sites Dédiés / SMO | ||

| Cliniques de Santé de Détail | ||

| Sites de Médecins Privés | ||

| Par Domaine Thérapeutique | Oncologie | |

| Cardiométabolique | ||

| Maladies Infectieuses | ||

| Troubles du Système Nerveux Central | ||

| Maladies Rares et Orphelines | ||

| Par Phase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV / Observationnelle | ||

| Accès Précoce / Accès Élargi | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des réseaux de sites d'essais cliniques en 2030 ?

Le marché devrait atteindre 13,76 milliards USD d'ici 2030, reflétant un TCAC de 7,85 % à partir de 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 8,3 %, soutenu par des avantages de coûts et l'harmonisation réglementaire.

Quel segment de type de site affiche la croissance la plus rapide ?

Les cliniques de santé de détail progressent à un TCAC de 6,8 % alors que des entreprises comme CVS et Walgreens exploitent leur présence communautaire pour le recrutement dans les essais.

Quelle est la part de l'oncologie au sein du marché ?

L'oncologie représentait 42,5 % du total des revenus de 2024, soulignant sa domination dans la demande d'essais complexes.

Quelles capacités technologiques différencient les réseaux leaders ?

Les plateformes SGEC pilotées par l'IA qui consolident l'eSource, les dispositifs portables et la surveillance à distance réduisent la charge de saisie de données et améliorent la satisfaction des investigateurs.

Pourquoi les programmes d'accès précoce gagnent-ils en importance ?

Les efforts de défense des patients et les cadres réglementaires favorables accélèrent les volumes d'études d'accès précoce, conduisant à un TCAC de 7,5 % dans ce sous-segment.

Dernière mise à jour de la page le: