Taille et Part du Marché de l'IA en Oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.66 Milliards de dollars |

| Taille du Marché (2031) | 11.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'IA en Oncologie par Mordor Intelligence

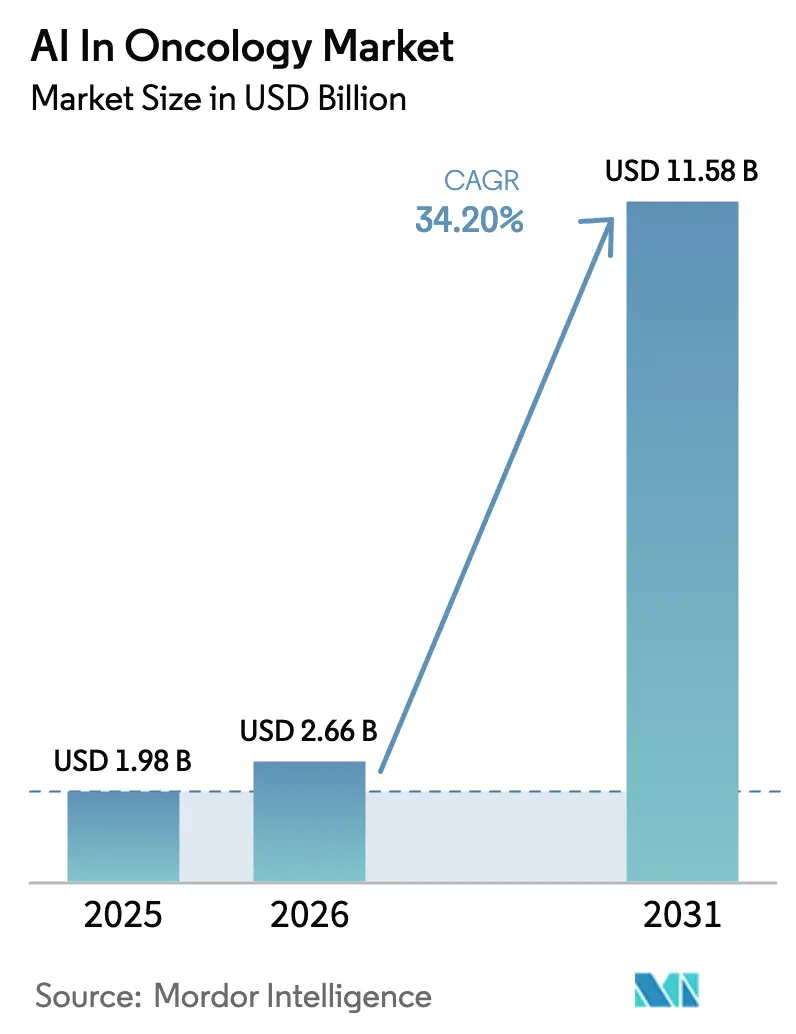

La taille du marché de l'IA en oncologie en 2026 est estimée à 2,66 milliards USD, en croissance par rapport à la valeur de 2025 de 1,98 milliard USD, avec des projections pour 2031 atteignant 11,58 milliards USD, progressant à un TCAC de 34,20 % sur la période 2026-2031. Cette expansion exceptionnelle repose sur trois forces interconnectées : le fardeau croissant du cancer à l'échelle mondiale, la course pour pallier les pénuries de spécialistes en oncologie et de radiologues, et le tournant clinique vers des stratégies de médecine de précision qui exigent une interprétation rapide des données en génomique, imagerie et données du monde réel. Les services de radiologie et d'anatomopathologie adoptent des outils d'IA basés sur le cloud qui s'intègrent parfaitement aux scanners existants, évitant ainsi les importantes dépenses en capital et raccourcissant les cycles de déploiement. Les régulateurs rationalisent simultanément les approbations, la FDA américaine répertoriant déjà plus de 1 000 dispositifs médicaux intégrant l'IA/ML — dont 77 % en radiologie — créant ainsi des précédents clairs pour les soumissions spécifiques à l'oncologie[1]Agence américaine des produits alimentaires et médicamenteux, "Liste des dispositifs médicaux intégrant l'IA/ML," fda.gov.

Les développeurs qui associent des ensembles de données multimodaux de haute qualité à une validation clinique robuste bénéficient désormais d'un accès privilégié aux financements en capital-risque, illustré par des levées de fonds de plusieurs centaines de millions de dollars pour Tempus, PathAI et Pathos AI. Pourtant, l'adoption dépend encore d'un retour sur investissement démontrable : les prestataires souhaitent des preuves que la détection précoce réduit les coûts de traitement et améliore la survie, et ils attendent des modèles de logiciel en tant que service qui alignent les dépenses d'IA sur les volumes de patients plutôt que sur des budgets matériels fixes. Dans l'ensemble, le marché de l'IA en oncologie s'achemine à grands pas vers un usage clinique courant, à mesure que les payeurs, les régulateurs et les cliniciens convergent vers un objectif commun : diagnostiquer plus tôt, traiter plus intelligemment, et réaliser les deux à grande échelle.

Principaux enseignements du rapport

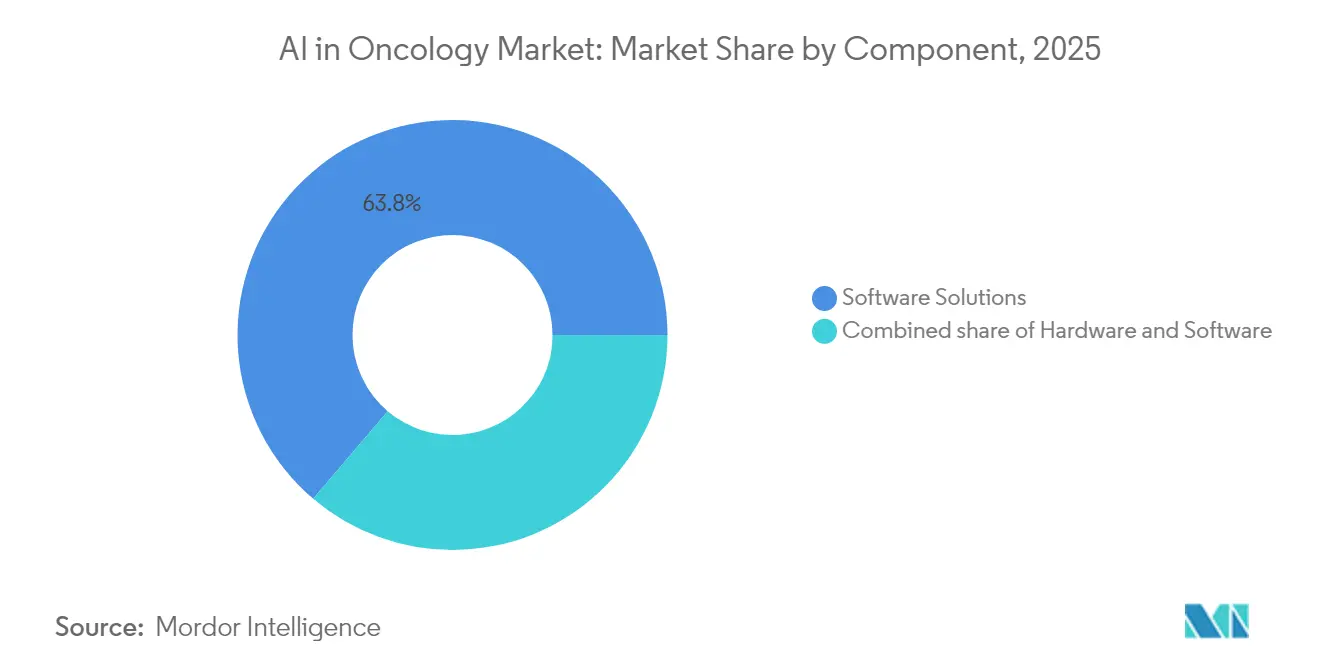

- Par composant, les solutions logicielles détenaient 63,78 % de la part du marché de l'IA en oncologie en 2025 ; les services sont en passe d'enregistrer la croissance la plus rapide avec un TCAC de 36,10 % d'ici 2031.

- Par type de cancer, le cancer du sein était en tête avec une part de revenus de 28,05 % en 2025, tandis que les applications liées aux tumeurs cérébrales devraient progresser à un TCAC de 36,85 % d'ici 2031.

- Par type de traitement, la radiothérapie représentait 41,02 % de la taille du marché de l'IA en oncologie en 2025, tandis que les solutions axées sur l'immunothérapie devraient croître à un TCAC de 35,90 % entre 2026 et 2031.

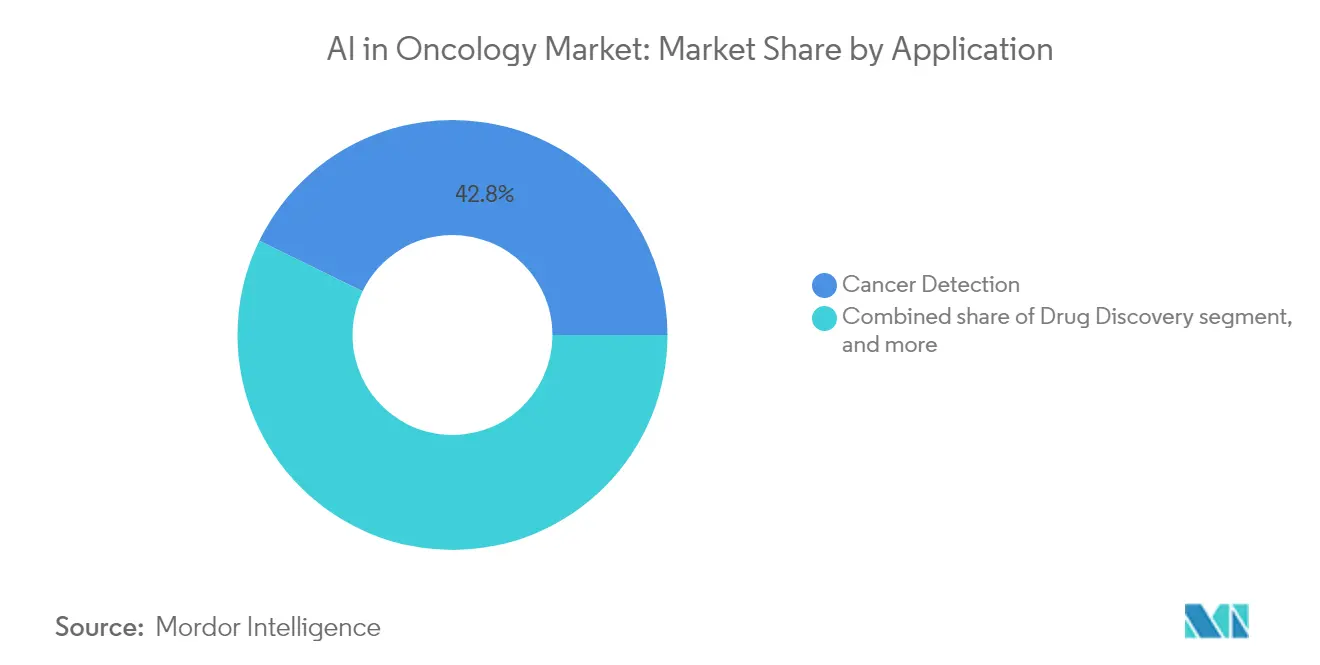

- Par application, la détection du cancer a capturé 42,78 % des revenus de 2025 ; la découverte de médicaments devrait afficher le TCAC le plus élevé à 37,10 % sur le même horizon.

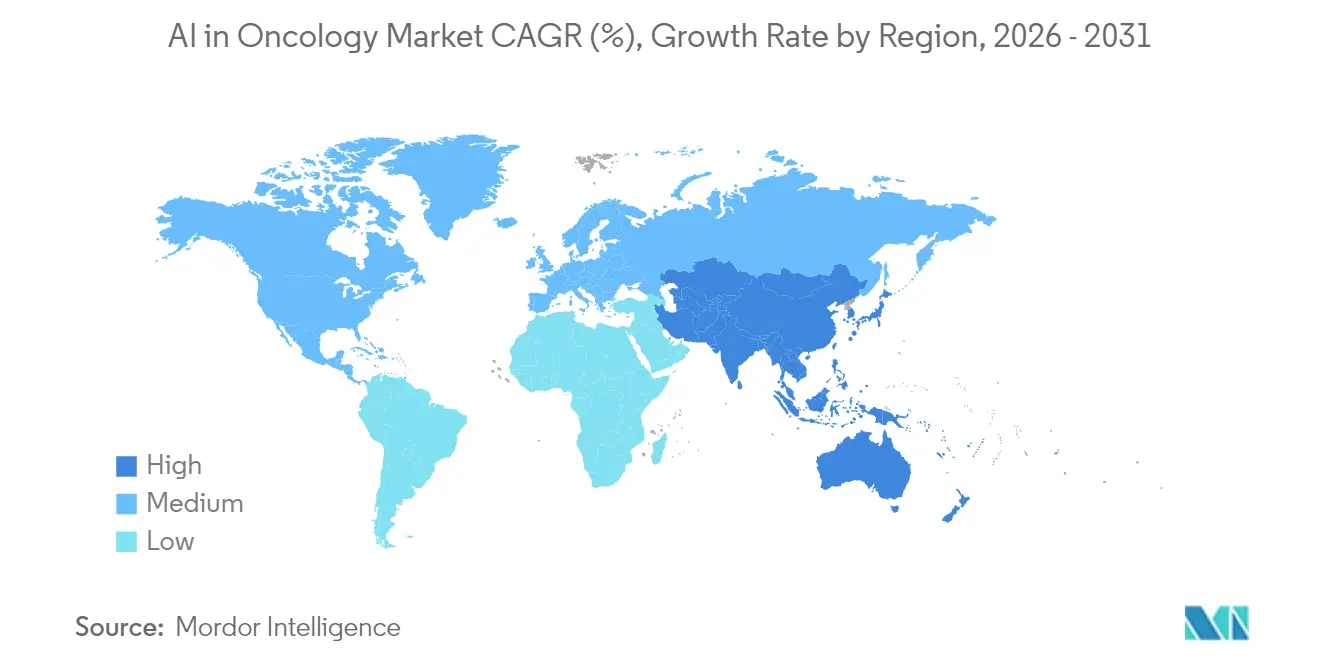

- Par géographie, l'Amérique du Nord commandait 44,12 % des revenus de 2025, soutenue par la plus grande base installée de dispositifs d'IA homologués par la FDA et de solides pipelines de financement en capital-risque.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'IA en Oncologie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau croissant du cancer dans le monde | +8.2% | Mondial | Long terme (≥ 4 ans) |

| Expansion des programmes de médecine de précision | +7.1% | Amérique du Nord, UE, noyau APAC | Moyen terme (2-4 ans) |

| Intégration de l'IA avec les modalités d'imagerie médicale | +6.8% | Mondial, en avance en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Approbations accélérées des dispositifs d'oncologie basés sur l'IA | +5.3% | Principalement Amérique du Nord et UE ; diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Investissements croissants des grandes entreprises technologiques et pharmaceutiques | +4.9% | Mondial, clusters de financement aux États-Unis et en Chine | Court terme (≤ 2 ans) |

| Prolifération des données de santé basées sur le cloud | +3.2% | Mondial, adoption plus rapide sur les marchés à revenus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant du cancer dans le monde

Les nouveaux diagnostics de cancer devraient augmenter de plus de 12 millions de cas par an d'ici 2050, une tendance particulièrement marquée dans les pays à faibles revenus qui manquent de capacités spécialisées[2]Agence Internationale de Recherche sur le Cancer, "Statistiques Mondiales sur le Cancer 2024," iarc.who.int. L'augmentation de l'incidence amplifie l'attrait des outils d'IA légers fonctionnant sur des ordinateurs portables grand public, permettant aux radiologues de trier rapidement les images et de détecter des tumeurs qui passent habituellement inaperçues dans les salles de lecture surchargées. Les dépenses mondiales en thérapeutiques oncologiques et en soins de support ont atteint 223 milliards USD en 2023 et sont en passe de dépasser 409 milliards USD d'ici 2028, incitant les payeurs à récompenser les technologies capables de réduire les coûts grâce à une détection précoce. Les systèmes d'IA de première génération, tels que PANCREASaver de l'Hôpital National Universitaire de Taïwan, qui détecte les lésions pancréatiques de moins de 2 cm avec une précision de 86,4 %, illustrent comment l'innovation algorithmique peut réorienter les parcours de soins vers la prévention.

Expansion des programmes de médecine de précision

L'IA est devenue le moteur analytique de l'oncologie de précision, en analysant le séquençage du génome entier, l'expression de l'ARN et les images de pathologie numérique pour élaborer des schémas thérapeutiques personnalisés. L'approbation par le Réseau National Complet de Cancer du Test ArteraAI pour la Prostate, soutenue par des essais randomisés et des preuves de niveau 1B, a légitimé les pronostics algorithmiques dans les recommandations cliniques courantes[3]Réseau National Complet de Cancer, "Le Réseau National Complet de Cancer ajoute le Test ArteraAI pour la Prostate," nccn.org. En Europe, le consortium Thera4Care, doté de 28 millions d'euros, établit des protocoles paneuropéens reliant l'imagerie, la génomique et la planification du traitement au sein de 29 institutions, démontrant comment un financement concerté peut accélérer l'adoption translationnelle. Ces programmes accroissent la demande de cadres logiciels interopérables qui intègrent directement les résultats de l'IA dans les flux de travail des comités de tumeurs, réduisant les cycles d'itération entre les résultats du séquençage et l'initiation du traitement.

Intégration de l'IA avec les modalités d'imagerie médicale

La radiologie reste la porte d'entrée de l'IA clinique, représentant plus des trois quarts des algorithmes autorisés par la FDA. Des dispositifs tels que CLAIRITY BREAST, premier outil homologué pour prédire le risque de cancer du sein sur cinq ans à partir de mammographies de routine, montrent comment l'IA renforce le matériel existant sans nécessiter de nouveaux scanners. Siemens Healthineers a intégré plus de soixante-dix applications d'IA — entraînées sur 1,4 milliard d'études — dans son portefeuille d'imagerie, offrant aux prestataires un accès clé en main à des analyses avancées à la console. Par ailleurs, des modèles ultra-compacts issus de laboratoires académiques atteignent désormais une précision de 92 % pour la détection des nodules pulmonaires sur des ordinateurs portables ordinaires en utilisant moins de 70 cas d'entraînement, une avancée qui élargit la portée mondiale.

Approbations accélérées des dispositifs d'oncologie basés sur l'IA

Les régulateurs démantelent les obstacles procéduraux. La FDA américaine prévoit de déployer des systèmes d'examen de dossiers assistés par IA d'ici mi-2025, comprimant les délais d'autorisation pour les dispositifs d'apprentissage automatique. La désignation de dispositif révolutionnaire est devenue une voie rapide pour les outils oncologiques tels que le diagnostic compagnon VENTANA TROP2 de Roche pour le cancer du poumon non à petites cellules, qui associe l'immunohistochimie à la pathologie numérique. Le Règlement européen sur les dispositifs médicaux aligne également les dossiers techniques d'IA autour de la transparence et de la surveillance post-commercialisation, permettant aux entreprises d'utiliser les marquages CE comme tremplin vers des lancements multi-régions.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés et incertitude sur le retour sur investissement | −3.7% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de confidentialité et de sécurité des données | −2.9% | États-Unis, Europe | Moyen terme (2-4 ans) |

| Interopérabilité limitée entre les systèmes informatiques oncologiques | −2.4% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de personnel oncologique compétent en IA | −2.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre élevés et incertitude sur le retour sur investissement

Le déploiement d'une IA oncologique de niveau entreprise coûte souvent aux centres de cancérologie de taille moyenne plus d'un million USD une fois pris en compte les GPU spécialisés, les passerelles d'intégration des données et la formation du personnel. Les équipes de direction peinent à équilibrer ces dépenses avec les économies invisibles réalisées grâce aux traitements évités aux stades avancés, d'autant plus que seulement 15 études prospectives entre 2013 et 2023 ont fourni des données sur les résultats réels de l'IA en oncologie. Le risque matériel aggrave le défi : les gains rapides en efficacité algorithmique peuvent rendre les puces d'inférence dédiées obsolètes en deux cycles d'équipement. En conséquence, les prestataires plus petits privilégient les modèles cloud à l'usage, mais font encore face à des ralentissements temporaires des flux de travail lors de l'intégration, ce qui allonge leur délai de récupération.

Réglementations strictes en matière de confidentialité et de sécurité des données

Des cadres tels que le RGPD européen obligent les développeurs à intégrer des fonctions de protection de la vie privée dès la conception — minimisation des données, chiffrement au repos et pistes d'audit — dans chaque pipeline. Ces mesures de protection prolongent les délais de développement de 12 à 18 mois et augmentent les coûts des études multi-centres qui doivent harmoniser les formulaires de consentement entre les juridictions. Seuls 14,5 % des algorithmes autorisés par la FDA indiquent des données sur la race ou l'ethnicité, reflétant la difficulté de constituer des ensembles d'entraînement diversifiés sous contraintes de confidentialité. Les mandats d'explicabilité à venir exigeront que les prestataires montrent aux cliniciens comment les réseaux de neurones à boîte noire parviennent à leurs décisions, ce qui élargira encore les budgets de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels oriente l'évolution du marché

Les solutions logicielles représentaient 63,78 % de la part du marché de l'IA en oncologie en 2025, soulignant la préférence des hôpitaux pour les algorithmes par abonnement qui s'installent sur les visionneuses PACS existantes et les consoles de planification en radiothérapie. Le segment des services, dont le TCAC projeté est de 36,10 % d'ici 2031, montre que de nombreux établissements externalisent la conservation des données, l'ajustement des algorithmes et la surveillance post-déploiement à des prestataires spécialisés plutôt que de recruter des ingénieurs en apprentissage automatique en interne. Les projets Patient360™ de ConcertAI illustrent ce changement : plus de 1 000 projets réalisés et 72 % des revenus provenant de services gérés récurrents. Le matériel, quant à lui, reste un achat de niche lié aux scanners de pathologie numérique à ultra-haute résolution ou aux clusters GPU sur site ; les acheteurs hésitent car les générations successives de réseaux de neurones fonctionnent sur des puces de moins en moins coûteuses, menaçant l'obsolescence des actifs.

À moyen terme, la valeur migrera vers les fournisseurs de « plateformes » qui regroupent des intergiciels de gestion des données, des places de marché d'algorithmes et des modèles de documentation réglementaire. Ces écosystèmes réduisent les frictions d'intégration et compriment les délais de validation, les rendant attractifs pour les hôpitaux de proximité dépourvus de services informatiques spécialisés. D'ici 2031, les abonnements logiciels et les contrats de services gérés ensemble devraient dépasser les ventes de matériel dans un rapport supérieur à 4:1, cimentant la primauté structurelle des logiciels sur le marché de l'IA en oncologie.

Par type de cancer : l'innovation dans les tumeurs cérébrales accélère la croissance

Le cancer du sein a conservé la plus grande part des revenus de 2025 à 28,05 %, soutenu par les programmes nationaux de mammographie et l'acceptation réglementaire des IA de stratification du risque telles que CLAIRITY BREAST. Pourtant, les solutions pour les tumeurs cérébrales enregistrent le TCAC le plus rapide du secteur à 36,85 %, propulsées par des algorithmes de guidage chirurgical en temps réel comme FastGlioma, qui identifient les tissus tumoraux résiduels en 10 secondes. Les modèles de récidive du gliome pédiatrique atteignent désormais une précision prédictive de 89 % grâce à l'apprentissage spatio-temporel, illustrant la profondeur clinique des algorithmes de nouvelle génération. Les applications pour le cancer du poumon et de la prostate progressent également : l'intégration du test ArteraAI Prostate dans les directives cliniques démontre comment des preuves rigoureuses ouvrent la voie au remboursement, et les classificateurs de nodules pulmonaires légers rendent le dépistage par tomodensitométrie réalisable dans les cliniques mobiles.

Collectivement, les applications émergentes pour les tumeurs cérébrales, de la prostate et du poumon feront passer la taille du marché de l'IA en oncologie pour les groupes tumoraux mal desservis de moins de 420 millions USD en 2026 à plus de 2,45 milliards USD en 2031, incitant les fournisseurs à élargir leur couverture des maladies. Les fournisseurs qui maîtrisent les techniques à faibles données, tels que le moteur d'optimisation des doses par patient de CURATE.AI, pourraient obtenir un avantage de premier entrant dans les tumeurs rares où les méthodes traditionnelles de mégadonnées s'essoufflent.

Par type de traitement : les applications d'IA en immunothérapie progressent fortement

La radiothérapie a dominé les revenus de 2025, représentant 41,02 % de la taille du marché de l'IA en oncologie grâce au contourage automatisé, à la planification des doses et au suivi des mouvements respiratoires qui, ensemble, réduisent le temps de planification de plusieurs heures à quelques minutes. Pourtant, l'IA axée sur l'immunothérapie affiche un TCAC de 35,90 % d'ici 2031, car les inhibiteurs de points de contrôle immunitaires et les traitements CAR-T exigent une sélection précise des biomarqueurs et des prévisions de toxicité. PERception, par exemple, analyse le séquençage de l'ARN unicellulaire pour prédire les réponses à 44 médicaments approuvés par la FDA en quelques minutes, réduisant considérablement les coûts de sélection pour les essais. Les outils de chimiothérapie et de thérapie ciblée évoluent également : les molécules générées par IA entrant en phase 1 d'essais cliniques affichent un taux de succès de 80 à 90 %, soit le double des normes historiques, laissant présager une vague imminente de médicaments conçus par algorithme.

À mesure que les agences de remboursement lient de plus en plus le paiement aux résultats validés par biomarqueurs, les logiciels qui identifient les répondeurs captureront une prime. L'intégration avec les dossiers médicaux électroniques permettra un ajustement en temps réel des schémas posologiques, améliorant la tolérance et prolongant la survie sans progression.

Par application : l'innovation en découverte de médicaments stimule l'expansion

Les applications de détection du cancer ont fourni 42,78 % des revenus de 2025, reflétant deux décennies d'affinement de l'IA d'imagerie. La découverte de médicaments sera toutefois la grande histoire de croissance, progressant à un TCAC de 37,10 % à mesure que les pipelines de calcul hyperscale et accélérés par ordinateur quantique criblent des centaines de millions de molécules contre des cibles tumorales in silico. La première tranche de 100 milliards USD du programme Stargate pour la construction de centres de données optimisés pour l'IA signale des engagements en capital sans précédent pour la recherche oncologique in silico. La mise en correspondance des essais cliniques pilotée par les grands modèles de langage atteint déjà une précision de 93,3 % au niveau du protocole et de 88 % au niveau du patient, laissant entrevoir un futur recrutement d'essais entièrement numérique qui réduit les délais et les coûts.

Au-delà de la découverte et du développement, les tableaux de bord d'aide à la décision qui intègrent la radiologie, les résultats de laboratoire et la génomique sur une seule chronologie déplaceront la valeur de l'IA vers la gestion longitudinale des patients. Les fournisseurs capables d'entourer leurs recommandations complexes de couches d'IA explicable se différencieront à mesure que les régulateurs renforceront les règles de transparence.

Analyse géographique

L'Amérique du Nord détenait 44,12 % des revenus de 2025, soutenue par l'environnement d'approbation le plus mature au monde, un large remboursement de la pathologie numérique et un réseau dense de start-ups oncologiques axées sur l'IA. Les mises à jour continues des orientations de la FDA offrent aux fournisseurs américains de la clarté sur les systèmes d'apprentissage en temps réel, encourageant les algorithmes à mise à jour continue qui s'améliorent après la mise sur le marché. Les méga-contrats tels que l'accord de sept ans de GE HealthCare avec Sutter Health pour équiper 300 établissements d'imagerie activée par IA renforcent un cycle vertueux de génération de données cliniques et d'amélioration des produits.

L'Asie-Pacifique est le leader en termes de vitesse avec un TCAC régional de 35,10 % attendu entre 2026 et 2031. La stratégie nationale de santé par IA de la Corée du Sud, le plan Chine en bonne santé 2030 et les réglementations relatives aux bacs à sable de données sécurisées de Singapour accélèrent collectivement les projets pilotes cliniques. Près de 600 start-ups de santé par IA opèrent désormais en Australie, en Chine, au Japon et à Singapour, alimentant les modèles spécifiques aux maladies avec des ensembles de données locaux adaptés à la génétique et aux protocoles de soins régionaux. Le PANCREASaver de l'Hôpital national universitaire de Taïwan souligne comment l'innovation indigène peut obtenir à la fois un déploiement national et une reconnaissance réglementaire aux États-Unis.

L'Europe continue de donner la priorité aux réseaux de recherche transfrontaliers et à l'IA éthique. Le projet Thera4Care, doté de 28 millions d'euros et couvrant 29 sites, illustre le modèle collaboratif du continent qui associe les essais algorithmiques à l'établissement de normes en matière d'explicabilité et de gouvernance des données. Si le RGPD ajoute une charge de conformité, le Règlement unifié sur les dispositifs médicaux raccourcit le séquençage des lancements multinationaux une fois l'approbation CE obtenue. Les régions émergentes — Moyen-Orient et Afrique et Amérique du Sud — sont encore naissantes mais montrent un intérêt croissant à mesure que la connectivité cloud s'élargit. Les programmes pilotes avec l'Organisation mondiale de la santé qui déploient des détecteurs de cancer du poumon ultra-compacts sur des camionnettes radiologiques mobiles illustrent l'adaptabilité des piles d'IA contemporaines aux environnements à faible infrastructure.

Paysage concurrentiel

La concurrence s'intensifie mais reste modérément fragmentée. Siemens Healthineers et GE Healthcare exploitent d'immenses bases installées pour intégrer directement l'IA dans les scanners, capturant des revenus logiciels récurrents tout en protégeant leurs franchises matérielles. Siemens a accumulé plus de 70 solutions d'IA homologuées entraînées sur 1,4 milliard de scanners, une échelle qu'aucune start-up ne peut égaler. GE Healthcare associe une profondeur de modalité similaire à la portée cloud d'Amazon Web Services, accélérant les déploiements mondiaux.

Les entreprises spécialisées, cependant, surpassent leur poids grâce à leur avantage en données et à leur focalisation sur des niches. Tempus conserve des données multi-omiques et les résultats cliniques de plus de 7 millions de patients cancéreux, alimentant des modèles de stratification du risque que les grandes entreprises pharmaceutiques utilisent pour la conception d'essais. PathAI domine la pathologie computationnelle, obtenant le statut de dispositif révolutionnaire pour des algorithmes qui quantifient des biomarqueurs complexes sur des images de lames entières. ArteraAI a démontré que des essais cliniques rigoureux peuvent propulser une entreprise d'IA pure player directement dans les directives du National Comprehensive Cancer Network, établissant un nouveau standard en matière de preuves.

Sur le plan stratégique, le secteur favorise les partenariats plutôt que les acquisitions pures. La collaboration de 200 millions USD d'AstraZeneca avec Tempus et Pathos AI regroupe des pipelines pharmaceutiques, des entrepôts de données cliniques et une expertise algorithmique sans diluer les participations au capital. Les fusions se produisent encore — l'union de Recursion avec Exscientia a créé un géant intégré de conception de médicaments par IA — mais une intégration plus profonde s'opère souvent via des modèles de revenus à risque partagé plutôt que par des acquisitions. La différenciation concurrentielle tourne de plus en plus autour de l'explicabilité, de la maîtrise réglementaire et des pipelines de données post-commercialisation plutôt que de la précision brute des modèles, qui tend à se banaliser.

Leaders du Secteur de l'IA en Oncologie

-

Siemens Healthineers AG

-

GE Healthcare

-

IBM Corp.

-

NVIDIA Corp.

-

Varian Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Pathos AI a levé 365 millions USD lors d'un financement de série D à une valorisation de 1,6 milliard USD pour développer la découverte de médicaments oncologiques pilotée par les données.

- Avril 2025 : Roche a obtenu la désignation de dispositif révolutionnaire de la FDA pour le diagnostic compagnon VENTANA TROP2 piloté par l'IA pour le cancer du poumon non à petites cellules.

- Avril 2025 : AstraZeneca, Tempus AI et Pathos AI ont annoncé une collaboration de 200 millions USD pour développer des modèles oncologiques multimodaux.

- Janvier 2025 : GE HealthCare a signé un accord de sept ans avec Sutter Health pour déployer l'imagerie par IA dans 300 établissements en Californie.

- Juin 2025 : La FDA a accordé l'autorisation De Novo à la plateforme Clairity Breast pour la prédiction du risque de cancer du sein sur cinq ans.

Périmètre du Rapport sur le Marché Mondial de l'IA en Oncologie

L'oncologie utilise l'intelligence artificielle (IA) pour diagnostiquer le cancer plus rapidement et avec plus de précision, ce qui améliore les résultats pour les patients et devrait stimuler la croissance du marché au cours des cinq prochaines années. L'IA utilise des programmes informatiques qui examinent d'immenses volumes de données pour prédire le cancer. Les applications de l'IA en oncologie peuvent améliorer la détection, le diagnostic et la planification thérapeutique du cancer.

Le marché de l'IA en oncologie est segmenté par composant (solutions logicielles, matériel et services), type de cancer (cancer du sein, cancer du poumon, cancer de la prostate, cancer colorectal, tumeur cérébrale et autres types de cancer), type de traitement (chimiothérapie, radiothérapie, immunothérapie et autres types de traitement), application (détection du cancer, découverte de médicaments, développement de médicaments et autres applications) et géographie (Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud)). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Solutions logicielles |

| Matériel |

| Services |

| Cancer du sein |

| Cancer du poumon |

| Cancer de la prostate |

| Cancer colorectal |

| Tumeur cérébrale |

| Autres types de cancer |

| Radiothérapie |

| Chimiothérapie |

| Immunothérapie |

| Autres types de traitement |

| Détection du cancer |

| Découverte de médicaments |

| Développement de médicaments |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Solutions logicielles | |

| Matériel | ||

| Services | ||

| Par type de cancer | Cancer du sein | |

| Cancer du poumon | ||

| Cancer de la prostate | ||

| Cancer colorectal | ||

| Tumeur cérébrale | ||

| Autres types de cancer | ||

| Par type de traitement | Radiothérapie | |

| Chimiothérapie | ||

| Immunothérapie | ||

| Autres types de traitement | ||

| Par application | Détection du cancer | |

| Découverte de médicaments | ||

| Développement de médicaments | ||

| Autres applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'IA en Oncologie ?

La taille du marché de l'IA en Oncologie est de 2,66 milliards USD en 2026 et devrait atteindre 11,58 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de l'IA en Oncologie aujourd'hui ?

Les solutions logicielles représentent 63,78 % des revenus de 2025, ce qui en fait la catégorie de composants dominante. Les solutions logicielles représentent 63,78 % des revenus de 2025, ce qui en fait la catégorie de composants dominante.

Quel domaine d'application connaît la croissance la plus rapide au sein du marché de l'IA en Oncologie ?

La découverte de médicaments affiche la plus forte croissance prévue avec un TCAC de 37,10 % pour 2026-2031, portée par les investissements massifs dans le criblage de molécules assisté par IA.

Quelle est la région à la croissance la plus rapide sur le marché de l'IA en oncologie ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Pourquoi l'Amérique du Nord est-elle la région leader pour le marché de l'IA en Oncologie ?

L'Amérique du Nord bénéficie du plus grand nombre de dispositifs d'IA homologués par la FDA, d'un financement en capital-risque important et de systèmes de santé adopteurs précoces qui accélèrent la commercialisation.

Quels sont les principaux obstacles à une adoption plus large de l'IA en oncologie ?

Les coûts de mise en œuvre élevés, l'incertitude sur le retour sur investissement et les réglementations strictes en matière de confidentialité des données ralentissent collectivement le déploiement, en particulier dans les hôpitaux plus petits ou aux ressources limitées.

Comment les régulateurs influencent-ils le secteur de l'IA en oncologie ?

La liste croissante des dispositifs intégrant l'IA/ML de la FDA et les voies accélérées pour les dispositifs révolutionnaires raccourcissent les cycles d'approbation, tandis que les cadres du Règlement européen sur les dispositifs médicaux harmonisent les exigences entre les États membres de l'UE.

Dernière mise à jour de la page le: