Taille et Part du Marché des GPU pour Centres de Données IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.04 Milliards de dollars |

| Taille du Marché (2031) | 90.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.97% CAGR |

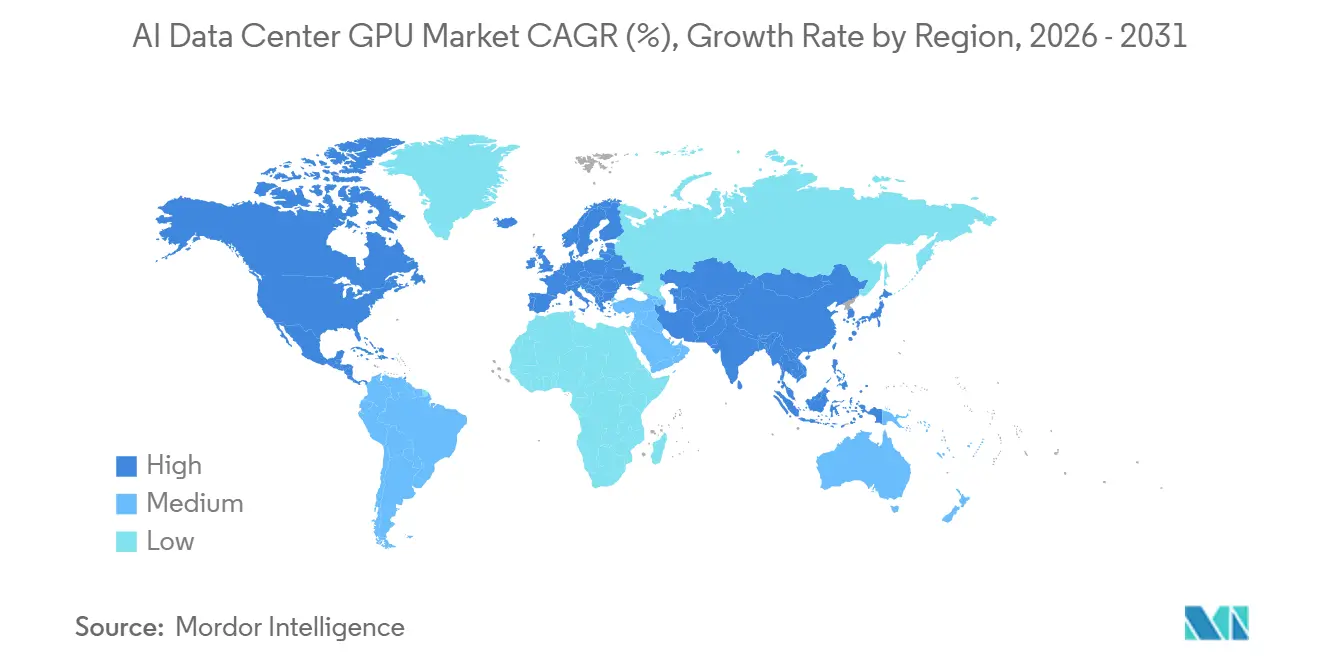

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

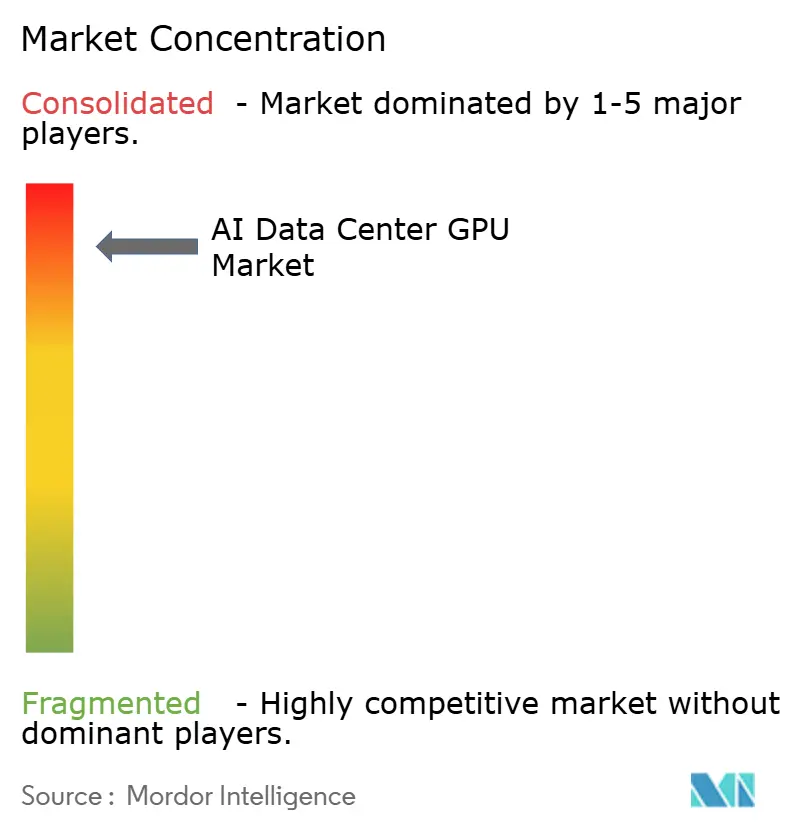

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GPU pour Centres de Données IA par Mordor Intelligence

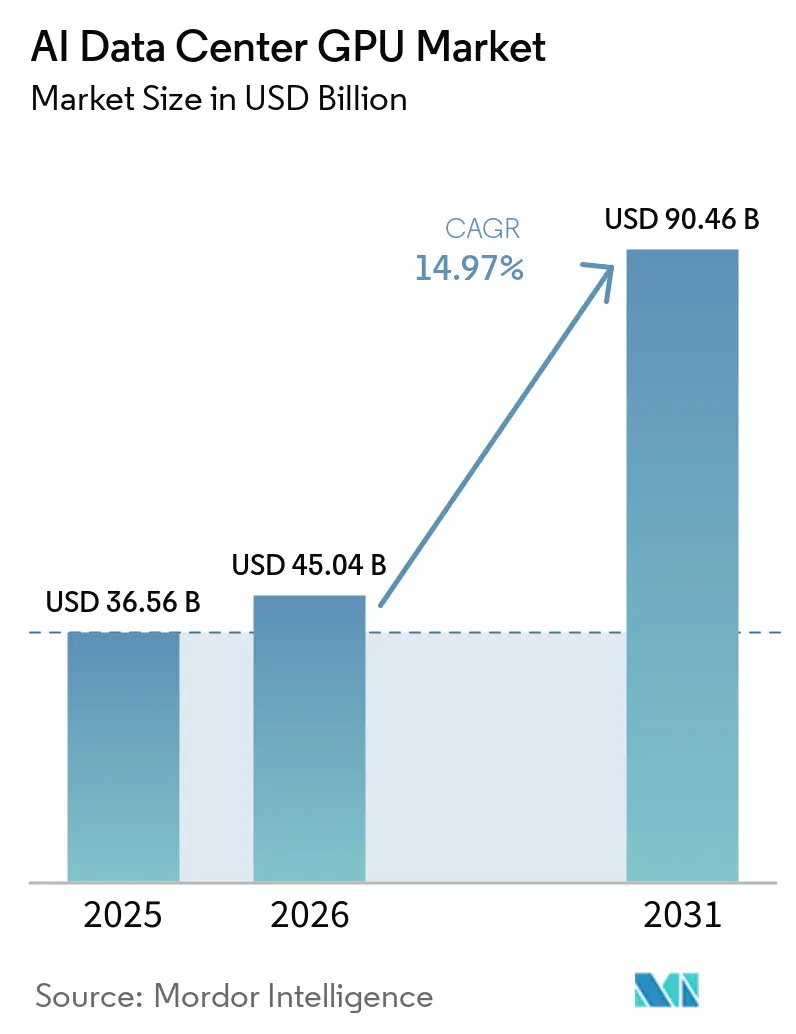

La taille du marché des GPU pour centres de données IA devrait croître de 36,56 milliards USD en 2025 à 45,04 milliards USD en 2026 et devrait atteindre 90,46 milliards USD d'ici 2031, à un TCAC de 14,97 % sur la période 2026-2031. Les hyperscalers seuls prévoient d'investir plus de 650 milliards USD dans l'infrastructure IA au cours de l'année 2026, Alphabet guidant des dépenses en capital de 175 à 185 milliards USD, soit près du double de ses dépenses de 2025, afin de réduire les contraintes de capacité. Les initiatives souveraines élargissent la base adressable : le Canada a réservé 2 milliards CAD (1,48 milliard USD) pour le calcul domestique, tandis que le Royaume-Uni a mis de côté 500 millions GBP (630 millions USD) pour accorder jusqu'à 1 million d'heures-GPU par startup. Par ailleurs, les contrôles à l'exportation ont redirigé l'offre vers des régions plus favorables, renforçant l'urgence des accords de pré-achat des hyperscalers et améliorant la visibilité de la demande pour les fournisseurs. Enfin, la mémoire à haute bande passante et les modernisations de refroidissement liquide deviennent des facteurs limitants qui accélèrent les cycles de renouvellement et augmentent la valeur totale des systèmes malgré l'inflation des composants.

Principaux Enseignements du Rapport

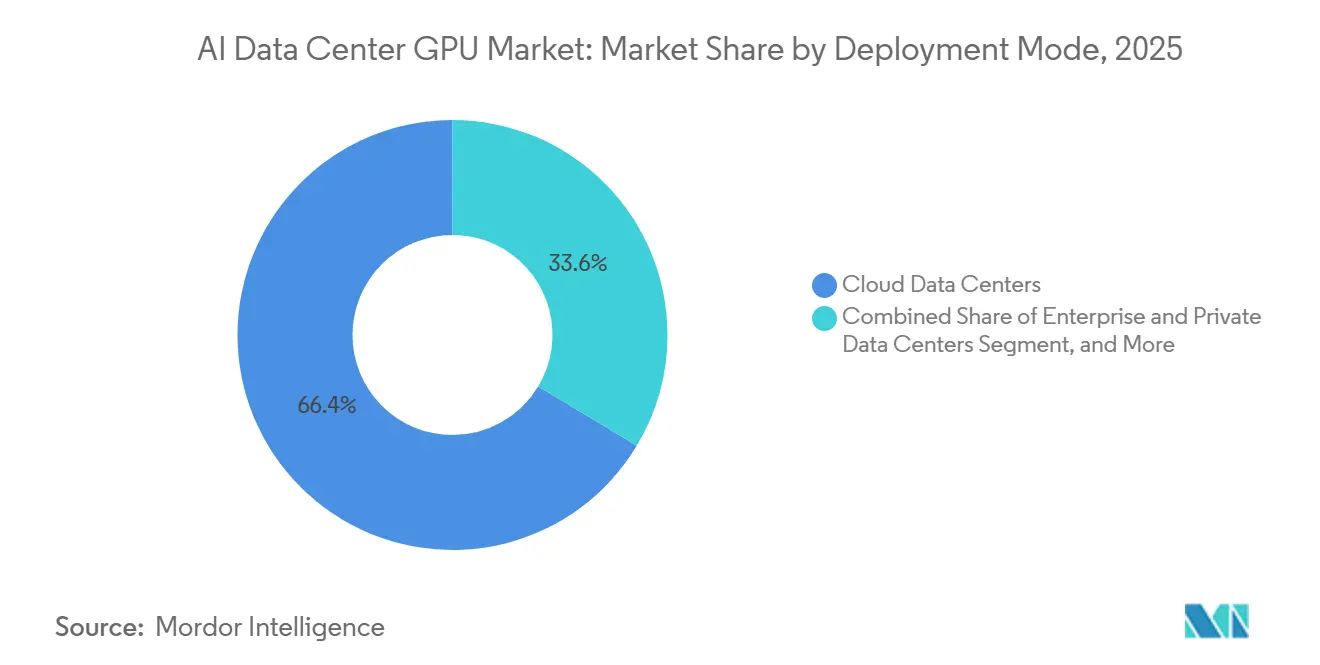

- Par mode de déploiement, les centres de données cloud ont dominé avec 66,38 % de la part du marché des GPU pour centres de données IA en 2025, tandis que les centres de données en périphérie devraient se développer à un TCAC de 15,57 % jusqu'en 2031.

- Par type de GPU, les accélérateurs d'inférence représentaient 54,23 % de la taille du marché des GPU pour centres de données IA en 2025 et devraient croître à un TCAC de 15,37 % sur la période 2026-2031.

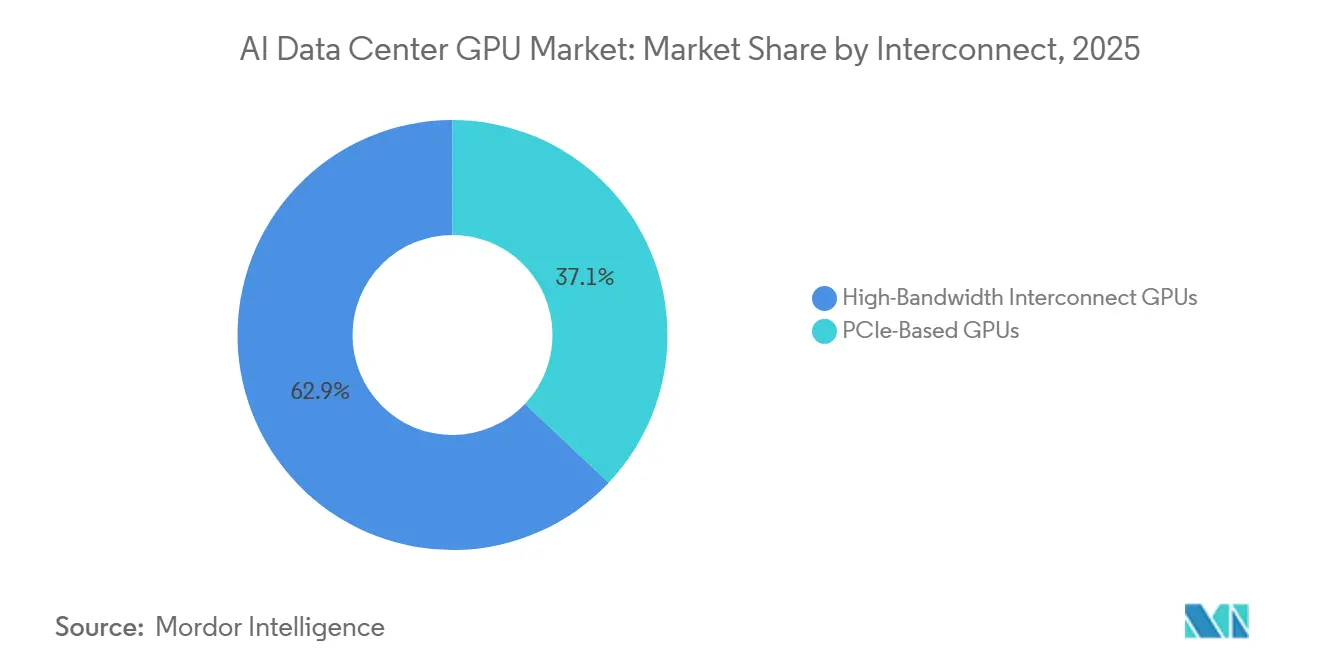

- Par interconnexion, les GPU à fabric à haute bande passante détenaient 62,94 % de la part en 2025 et devraient afficher la croissance la plus rapide, à un TCAC de 15,67 % entre 2026 et 2031.

- Par utilisateur final, les hyperscalers et les fournisseurs de services cloud représentaient 76,64 % des revenus de 2025, tandis que les institutions gouvernementales et de recherche constituaient le segment à la croissance la plus rapide, avec un TCAC de 15,24 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 37,50 % des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée avec un TCAC de 15,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GPU pour Centres de Données IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Explosive de la Taille des Modèles d'IA Générative | +3.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Rapide des Services Cloud Accélérés par GPU | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤2 ans) |

| Clusters de GPU à l'Échelle des Centres de Données Dépassant 100 000 Unités | +2.6% | Sites hyperscale en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Standardisation des Benchmarks MLPerf dans les Achats | +1.4% | Mondial | Long terme (≥4 ans) |

| Essor des Initiatives d'IA Souveraine dans les Économies Émergentes | +2.1% | Europe, Canada, Moyen-Orient et marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisations de Refroidissement Liquide Stimulant les Ventes de Renouvellement | +1.8% | Mondial, en premier lieu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Croissance Explosive de la Taille des Modèles d'IA Générative

Les grands modèles de langage et multimodaux dépassent le seuil du trillion de paramètres, et les étapes de mise à l'échelle post-entraînement telles que l'apprentissage par renforcement à partir des retours humains, l'expansion des données synthétiques et le raisonnement à contexte long consomment désormais jusqu'à 30 fois la puissance de calcul de l'exécution de pré-entraînement initiale. Les opérateurs privilégient donc les GPU dotés d'une mémoire embarquée considérable ; le MI325X d'AMD offre 288 Go de HBM3e, permettant à un seul serveur d'héberger un modèle d'un trillion de paramètres et d'éliminer les délais de fragmentation entre nœuds. L'architecture Blackwell de NVIDIA améliore le coût par million de tokens d'un facteur 15, le ramenant à environ 0,02 USD par million de tokens, rendant l'économie des API à la demande viable à l'échelle des entreprises. Les hyperscalers répondent par des dépenses en capital record, et les contrats de prépaiement verrouillent à la fois les démarrages de tranches de silicium et les créneaux d'emballage avancé, tirant effectivement la demande vers l'avant et consolidant la trajectoire de croissance du marché des GPU pour centres de données IA.

Adoption Rapide des Services Cloud Accélérés par GPU

L'intégration de l'IA générative directement dans les logiciels de productivité s'avère fidélisante et à forte marge, incitant les fournisseurs cloud à réserver des quantités sans précédent de GPU. Microsoft a vendu plus de 8 millions de licences Gemini Enterprise payantes en quatre mois, tandis que les revenus de Google Cloud ont bondi de 48 % en glissement annuel au quatrième trimestre 2025 grâce aux déploiements de Gemini auprès de 2 800 clients entreprises. Ces charges de travail amortissent les flottes de GPU en moins de deux ans, renforçant des achats agressifs. Des contrats d'approvisionnement pluriannuels parallèles, tels que la commande de 30 000 GPU de Microsoft auprès de Nscale pour un site de 230 mégawatts en Norvège, illustrent la confiance dans les flux de trésorerie qui sous-tend le marché des GPU pour centres de données IA.

Clusters de GPU à l'Échelle des Centres de Données Dépassant le Seuil de 100 000 GPU

Des usines d'IA dédiées émergent, avec des locataires uniques déployant des clusters de plus de 100 000 GPU pour entraîner des modèles de pointe et servir l'inférence à des enveloppes de puissance à l'échelle du gigawatt. L'achat de 50 000 GPU NVIDIA B300 par IREN Limited porte sa base installée à 150 000 unités et pourrait générer un taux de revenus annualisé estimé à 3,7 milliards USD d'ici fin 2026. Des méga-déploiements similaires poussent les fournisseurs vers des systèmes de racks intégrés. Le Vera Rubin NVL72 de NVIDIA, par exemple, regroupe 72 GPU Rubin et 36 CPU Vera avec 260 To/s de fabric NVLink, ce qui, à son tour, accélère le remplacement des nœuds PCIe uniquement hérités et élargit l'empreinte du marché des GPU pour centres de données IA.

Essor des Initiatives d'IA Souveraine dans les Économies Émergentes

Les gouvernements en dehors de l'axe États-Unis-Chine financent des clusters de calcul domestiques pour conserver les données sensibles sur leur territoire et cultiver des écosystèmes d'IA locaux. Le Programme d'Infrastructure de Calcul Souverain pour l'IA du Canada injectera jusqu'à 1 milliard CAD (740 millions USD) dans le développement de supercalculateurs appartenant à des entités canadiennes, accessibles aux chercheurs, à l'industrie et au gouvernement à des tarifs subventionnés.[1]Innovation, Sciences et Développement économique Canada, "Guide du programme : Programme d'infrastructure de calcul souverain pour l'intelligence artificielle," canada.ca L'Unité d'IA Souveraine du Royaume-Uni s'est également engagée à verser 500 millions GBP (630 millions USD) pour accorder des allocations d'un million d'heures-GPU par startup et a pris une participation au capital dans l'orchestrateur de matériel domestique Callosum. Ces programmes créent des bassins de demande supplémentaires au-delà des budgets des hyperscalers, élargissant le marché total adressable pour les GPU de centres de données IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déséquilibre Persistant entre l'Offre et la Demande pour l'Emballage Avancé | -2.4% | Mondial, plus aigu à Taïwan et en Corée du Sud | Court terme (≤2 ans) |

| Escalade du Coût Total de Possession pour les Racks Refroidis par Air | -1.6% | Mondial, sévère dans les régions à contraintes énergétiques | Moyen terme (2-4 ans) |

| Restrictions des Contrôles à l'Exportation sur les GPU Haut de Gamme | -1.9% | Chine, Russie, Iran et plateformes de transbordement en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Préférence Croissante pour les Accélérateurs IA Personnalisés plutôt que les GPU | -2.2% | Amérique du Nord et Europe, où les hyperscalers dominent | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre Persistant entre l'Offre et la Demande pour l'Emballage Avancé

Les piles de mémoire à haute bande passante (HBM) et les interposeurs CoWoS restent en pénurie chronique. Les surfaces de puces HBM sont environ 2,5 fois supérieures à celles de la DRAM conventionnelle, et la complexité des TSV augmente les taux de défauts, obligeant les fournisseurs à réserver de la surface de tranche pour les pertes de rendement. La production HBM 2026 de Micron est déjà vendue d'avance, Samsung triple ses revenus HBM tout en augmentant encore ses prix de l'ordre de la mi-dizaine de pourcentage, et l'expansion à la limite de 9,5 réticules de TSMC n'augmentera pas significativement la capacité CoWoS avant 2027. La pénurie ralentit les montées en volume de Rubin et MI400 et pourrait contraindre les fournisseurs à allouer les premiers lots aux acheteurs à plus forte marge, retardant l'accès pour les utilisateurs cloud et entreprises de plus petite taille.

Préférence Croissante pour les Accélérateurs IA Personnalisés plutôt que les GPU

Les hyperscalers déploient des ASIC propriétaires affinés pour l'économie de l'inférence. Le Maia 200 de Microsoft, fabriqué sur le procédé 3 nm de TSMC et délivrant plus de 10 PFLOPS à une précision de 4 bits, vise un avantage coût-performance de 3× par rapport aux puces Trainium Gen3 d'Amazon. Le TPU Ironwood de Google et la flotte de 500 000 unités Trainium2 d'Amazon suivent la même stratégie.[2]Microsoft, "Maia 200 : L'accélérateur IA conçu pour l'inférence," microsoft.com Bien que les GPU dominent encore l'entraînement flexible et l'inférence multitâche, la pénétration des ASIC dans l'inférence à volume élevé et à usage unique pourrait modérer la croissance unitaire à long terme au sein du marché des GPU pour centres de données IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Le Cloud Domine, la Périphérie Accélère

Les installations cloud représentaient 66,38 % des revenus en 2025, ancrées par des campus multi-gigawatts intégrant des pods de racks refroidis par liquide hébergeant chacun plus de 100 000 GPU. Les entreprises s'appuient sur cette capacité centralisée pour amortir le calcul sur des milliers de locataires, mais la hausse des frais de données sortantes et les mandats de confidentialité poussent certaines charges de travail vers des environnements sur site ou vers des centres souverains. Les centres de données en périphérie, bien qu'encore de niche, devraient se développer à un TCAC de 15,57 % jusqu'en 2031, car les véhicules autonomes, les cellules robotiques et l'inspection industrielle en temps réel exigent une latence aller-retour inférieure à 10 millisecondes.

Les fournisseurs repensent de plus en plus leurs logiciels pour faciliter la migration transparente des modèles entre différents environnements. Par exemple, la couche d'unité de traitement de données (DPU) BlueField-4 de NVIDIA joue un rôle central en tunnelisant les caches clé-valeur du cœur vers la périphérie. Cette approche réduit considérablement les allocations redondantes de mémoire GPU, optimisant ainsi l'utilisation des ressources. Collectivement, ces avancées propulsent le marché des GPU pour centres de données IA sur une trajectoire de mise à l'échelle à double voie. D'un côté, les hubs hyperscale connaissent une croissance substantielle, tandis que de l'autre, les micro-sites fédérés se développent également, bien qu'à partir de niveaux fondamentaux très différents. Ces développements mettent en évidence les stratégies diverses adoptées pour répondre aux demandes évolutives des charges de travail IA.

Par Type de GPU : L'Inférence Gagne des Parts à Mesure que l'Post-Entraînement se Développe

Les accélérateurs d'inférence représentaient 54,23 % des revenus de 2025 et croîtront plus vite que les GPU d'entraînement, avec un TCAC de 15,37 %, grâce à des modèles de monétisation stables basés sur les tokens. L'affinage, la génération augmentée par récupération et la personnalisation en temps réel alimentent des cycles d'inférence continus qui représentent désormais environ deux tiers des dépenses de calcul de 2026. Les GPU d'entraînement restent indispensables pour la création de modèles de pointe, mais leur part s'érode à mesure que les augmentations marginales de paramètres produisent des gains de performance décroissants.

Les fournisseurs de matériel répondent avec des pipelines à précision mixte : le Rubin de NVIDIA intègre un moteur Transformer de troisième génération, et le MI325X d'AMD double la capacité HBM pour faire tenir des interpréteurs d'un trillion de paramètres sur une seule carte, deux innovations qui font pencher davantage l'économie vers l'inférence. En conséquence, les hyperscalers bifurquent de plus en plus leurs flottes, réservant les GPU les plus récents riches en interconnexions pour l'entraînement en grands lots, tout en comblant les clusters d'inférence avec des cartes à haute densité mémoire optimisées pour le coût par token.

Par Interconnexion : Les Fabrics à Haute Bande Passante Permettent la Cohérence à l'Échelle du Rack

Les GPU équipés de fabrics à haute bande passante propriétaires ou basés sur des standards représentaient 62,94 % des revenus en 2025 et devraient maintenir le taux de croissance le plus élevé, avec un taux de croissance annuel composé (TCAC) de 15,67 %. La technologie NVLink de sixième génération délivre 3,6 To/s par GPU et, lorsqu'elle est déployée dans des racks Vera Rubin NVL72, établit un espace mémoire unifié de 260 To/s. Cette configuration élimine efficacement la surcharge liée au partitionnement des modèles, améliorant ainsi l'efficacité et les performances.

D'autre part, les architectures basées sur Ethernet, telles que Spectrum-X, ont prouvé que les fabrics ouvertes peuvent également atteindre une scalabilité. Par exemple, la topologie de référence de Supermicro connecte 32 768 GPU via un réseau de 512 commutateurs feuilles, 512 commutateurs épines et 256 commutateurs super-épines.[3]Super Micro Computer, "Comparaison des systèmes GPU NVIDIA refroidis par air et refroidis par liquide," supermicro.com Bien que les cartes PCIe uniquement soient généralement plus rentables au départ, le coût total de possession (TCO) favorise souvent les unités compatibles avec les fabrics lorsque des facteurs tels que la main-d'œuvre de développement logiciel et le temps d'entraînement sont pris en compte. En conséquence, les acheteurs privilégient de plus en plus la bande passante d'interconnexion par rapport à la puissance de calcul brute, la reconnaissant comme le facteur clé pour réduire le coût par modèle.

Par Utilisateur Final : Les Hyperscalers Mènent, le Gouvernement Accélère

Les hyperscalers et les fournisseurs de services cloud contrôlaient 76,64 % des dépenses de 2025, tirant parti de leur capacité bilancielle pour prépayer l'approvisionnement et négocier un accès anticipé à chaque génération de silicium. Ce leadership ne devrait pas s'effondrer de sitôt, mais les programmes souverains et académiques afficheront la croissance la plus rapide, à un TCAC de 15,24 %, à mesure que les gouvernements s'empressent de localiser les charges de travail sensibles. Le Programme d'Infrastructure de Calcul Souverain pour l'IA du Canada et le supercalculateur Isambard-AI du Royaume-Uni illustrent des structures de financement à long horizon qui sous-tendent des flottes multi-pétaflops.

Les entreprises occupent un terrain hybride intermédiaire, tirant parti des instances cloud publiques pour l'entraînement en rafale tout en maintenant des flux de travail de données critiques sur site via des racks modulaires tels que NVIDIA DGX Spark ou des lames basées sur AMD MI325X. Cette approche permet aux entreprises d'équilibrer scalabilité et contrôle, assurant une utilisation efficace des ressources tout en protégeant les données sensibles. Ensemble, ces dynamiques d'utilisateurs finaux contribuent au développement d'un écosystème en couches qui soutient le marché des GPU pour centres de données IA, étendant sa croissance et sa pertinence au-delà du cycle hyperscaler central.

Analyse Géographique

L'Amérique du Nord a conservé 37,50 % des revenus de 2025, soutenue par la proximité des sièges sociaux des principaux fournisseurs cloud et l'abondante capacité énergétique au Texas, dans le Midwest et dans le Nord-Ouest Pacifique. La politique américaine continue de favoriser l'allocation domestique : les révisions des contrôles à l'exportation de janvier 2026 ont imposé un tarif de 25 % sur certains GPU haut de gamme expédiés à l'étranger, préservant effectivement l'approvisionnement local. Des méga-baux tels que l'accord de 300 mégawatts d'Applied Digital à Delta Forge 1 soulignent la piste à long terme pour la construction aux États-Unis. L'Europe suit avec une croissance concentrée mais stratégique ; le contrat de 30 000 GPU Rubin de Microsoft à Narvik, en Norvège, révèle un appétit pour les campus alimentés par des énergies renouvelables en climat froid qui atténuent la hausse des taxes carbone. Le Royaume-Uni canalise 500 millions GBP (630 millions USD) dans son Unité d'IA Souveraine, s'engageant à accorder un million d'heures-GPU par startup et des participations directes au capital dans des entreprises d'orchestration d'infrastructure.

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un TCAC de 15,97 % jusqu'en 2031. Le site souverain GMI Cloud de 12 milliards USD au Japon à Kagoshima vise une capacité de 1 gigawatt, positionnant le pays comme un hub de fabrication domestique pour la robotique, les véhicules autonomes et les charges de travail IA de l'industrie lourde.[4]GMI Cloud, "GMI Cloud annonce une infrastructure d'IA souveraine de 1 GW au Japon accélérée par NVIDIA Vera Rubin NVL72™," gmicloud.ai La Chine, confrontée au resserrement des règles d'exportation américaines et aux obstacles douaniers sur les importations de puces NVIDIA H200, se tourne vers des accélérateurs domestiques de Huawei, Cambricon et Biren, même si les lacunes en matière de rendement et de maturité logicielle suggèrent des retards de performance à court terme. Par ailleurs, l'Inde accélère les approbations pour des campus multi-mégawatts, tandis que Samsung et SK Hynix en Corée du Sud intensifient les lignes HBM4 pour capter de la valeur en amont dans la chaîne d'approvisionnement des GPU.

L'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent des parts plus modestes mais servent de destinations de suiveurs rapides pour les énergies renouvelables à faible coût. Les changements de politique de mai 2025 ont ouvert l'Arabie Saoudite et les Émirats Arabes Unis aux importations de GPU avancés dans le cadre d'un cadre d'Utilisateur Final Validé, tirant parti de leurs vastes ressources en gaz naturel et en énergie solaire pour offrir des accords d'achat d'électricité compétitifs. Bien que ces régions ne rivaliseront pas avec l'échelle de l'Amérique du Nord ou de l'Asie-Pacifique en valeur absolue, elles offrent une hausse incrémentale et une diversification géographique des risques pour les fournisseurs commercialisant sur le marché des GPU pour centres de données IA.

Paysage Concurrentiel

NVIDIA reste le fournisseur dominant sur le marché des GPU pour centres de données IA, détenant environ 80 % de la part unitaire et produisant près de 1 000 racks GB200 NVL72 par semaine, chacun étant tarifé à près de 3 millions USD. Cependant, cette domination est remise en question à mesure que les hyperscalers intègrent de plus en plus des ASIC dans leurs opérations, notamment pour les charges de travail à forte intensité d'inférence. Des entreprises comme Microsoft, Google et Amazon tirent parti de leurs technologies propriétaires, telles que le Maia 200 de Microsoft, le TPU Ironwood de Google et le Trainium de troisième génération d'Amazon, pour offrir des performances qui rivalisent avec ou surpassent les GPU à un coût unitaire inférieur lorsque les charges de travail sont étroitement définies. Pendant ce temps, AMD gagne du terrain en se concentrant sur la course à la capacité mémoire, proposant des cartes MI325X avec 288 Go de HBM3e et prévoyant de lancer des pièces de la série MI400 avec intégration HBM4. Cette stratégie a permis à AMD de se positionner à la fois dans les clusters d'entraînement et d'inférence à haute capacité. De plus, des startups comme Cerebras, Graphcore et SambaNova se taillent des niches spécialisées avec des architectures à l'échelle de la tranche ou optimisées pour la parcimonie, bien qu'elles manquent du solide écosystème logiciel CUDA qui donne à NVIDIA un avantage concurrentiel.

L'intégration matérielle est devenue un différenciateur critique sur le marché. Supermicro, par exemple, expédie plus de 100 000 GPU par trimestre et a livré plus de 2 000 racks refroidis par liquide depuis mi-2024. L'acquisition de PurgeRite par Vertiv pour 1 milliard USD a encore renforcé ses capacités en gestion de fluides de bout en bout pour les systèmes thermiques, une caractéristique qui attire les opérateurs gérant des déploiements à haute densité tels que des racks de 150 kilowatts. NVIDIA a également adopté une approche globale avec son lancement de Rubin, introduisant une solution full-stack comprenant six puces co-conçues, GPU, CPU, commutateur NVLink, NIC, DPU et commutateur Ethernet, toutes gérées par son logiciel Mission Control. Cette stratégie encourage les clients à adopter des systèmes clés en main plutôt que d'opter pour des mises à niveau GPU incrémentielles, renforçant ainsi la position de NVIDIA sur le marché.

En conséquence, les barrières à l'entrée dans le secteur des GPU pour centres de données IA s'étendent désormais au-delà des performances du silicium pour inclure l'ingénierie des racks, l'intégration des installations et les services de cycle de vie. Ces facteurs contribuent collectivement à un paysage de marché très concentré. La dynamique concurrentielle est façonnée par l'interaction entre les acteurs établis tels que NVIDIA et AMD, les hyperscalers développant des solutions internes et les startups émergentes ciblant des applications de niche. Cet écosystème en couches souligne la complexité du marché, où l'innovation en matière de matériel, de logiciel et d'intégration de systèmes joue un rôle central dans la détermination du leadership du marché et le maintien de la croissance pendant la période de prévision.

Leaders du Secteur des GPU pour Centres de Données IA

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Applied Digital a signé un bail de 15 ans et 300 mégawatts avec un hyperscaler américain de qualité investissement sur son campus Delta Forge 1, portant le total des revenus locatifs contractés au-dessus de 23 milliards USD.

- Avril 2026 : NVIDIA a dévoilé la référence DGX SuperPOD pour les systèmes basés sur Rubin, comprenant le rack Vera Rubin NVL72 avec 1 008 GPU Rubin et une orchestration automatisée Mission Control.

- Avril 2026 : Le Canada a lancé le Programme d'Infrastructure de Calcul Souverain pour l'IA, offrant jusqu'à 1 milliard CAD (740 millions USD) pour construire des supercalculateurs nationaux d'IA sous des règles strictes de résidence des données.

- Mars 2026 : Global AI a déployé 7 000 GPU NVIDIA GB300 dans son installation d'Endicott, dans l'État de New York, et a tracé une feuille de route pour atteindre 1 gigawatt de capacité d'ici 2029.

Portée du Rapport sur le Marché Mondial des GPU pour Centres de Données IA

Le marché des GPU pour centres de données IA englobe l'écosystème mondial des unités de traitement graphique (GPU) déployées dans les centres de données pour soutenir les charges de travail d'intelligence artificielle (IA), notamment l'entraînement de modèles, l'inférence et le calcul haute performance. Ce marché comprend le matériel, les technologies d'interconnexion associées et les infrastructures de déploiement optimisées pour le traitement IA à grande échelle.

Le rapport sur le marché des GPU pour centres de données IA est segmenté par mode de déploiement (centres de données cloud, centres de données d'entreprise et privés, et centres de données en périphérie), type de GPU (GPU d'entraînement et GPU d'inférence), interconnexion (GPU basés sur PCIe et GPU à interconnexion à haute bande passante), utilisateur final (hyperscalers et fournisseurs de services cloud, entreprises, et institutions gouvernementales et de recherche), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Centres de Données Cloud |

| Centres de Données d'Entreprise et Privés |

| Centres de Données en Périphérie |

| GPU d'Entraînement |

| GPU d'Inférence |

| GPU Basés sur PCIe |

| GPU à Interconnexion à Haute Bande Passante |

| Hyperscalers et Fournisseurs de Services Cloud |

| Entreprises |

| Institutions Gouvernementales et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Mode de Déploiement | Centres de Données Cloud | |

| Centres de Données d'Entreprise et Privés | ||

| Centres de Données en Périphérie | ||

| Par Type de GPU | GPU d'Entraînement | |

| GPU d'Inférence | ||

| Par Interconnexion | GPU Basés sur PCIe | |

| GPU à Interconnexion à Haute Bande Passante | ||

| Par Utilisateur Final | Hyperscalers et Fournisseurs de Services Cloud | |

| Entreprises | ||

| Institutions Gouvernementales et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des GPU pour centres de données IA en 2031 ?

La taille du marché des GPU pour centres de données IA devrait atteindre 90,46 milliards USD d'ici 2031, avec un TCAC de 14,97 % sur la période 2026-2031.

Quel mode de déploiement contribue le plus aux revenus aujourd'hui ?

Les centres de données cloud représentent 66,38 % des revenus de 2025, dépassant largement les installations d'entreprise, privées et en périphérie.

Pourquoi les GPU d'inférence gagnent-ils des parts par rapport aux GPU d'entraînement ?

La génération continue de tokens issue de l'affinage et de l'inférence à contexte long représente désormais la majeure partie des dépenses de calcul, rendant les GPU à haute densité mémoire optimisés pour l'inférence plus rentables que les cartes d'entraînement à force brute.

Comment les contrôles à l'exportation influencent-ils l'approvisionnement régional ?

Les règles américaines imposent des tarifs, des plafonds de volume et des examens au cas par cas sur les exportations de GPU haut de gamme, orientant l'approvisionnement vers les acheteurs domestiques et incitant la Chine à accélérer son propre écosystème d'accélérateurs.

Quel rôle jouent les modernisations de refroidissement liquide sur le marché ?

À mesure que les densités de puissance des racks dépassent 150 kilowatts, le refroidissement liquide prévient l'étranglement thermique, améliore le débit de plusieurs dizaines de pourcentage et ouvre un cycle de renouvellement lucratif pour les fournisseurs à l'échelle du rack.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 15,97 %, portée par les investissements souverains au Japon, en Inde et en Corée du Sud.

Dernière mise à jour de la page le: