Taille et part du marché canadien de l'intelligence artificielle (IA) dans les centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.5 Milliards de dollars |

| Taille du Marché (2030) | 2.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 33.91% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'intelligence artificielle (IA) dans les centres de données par Mordor Intelligence

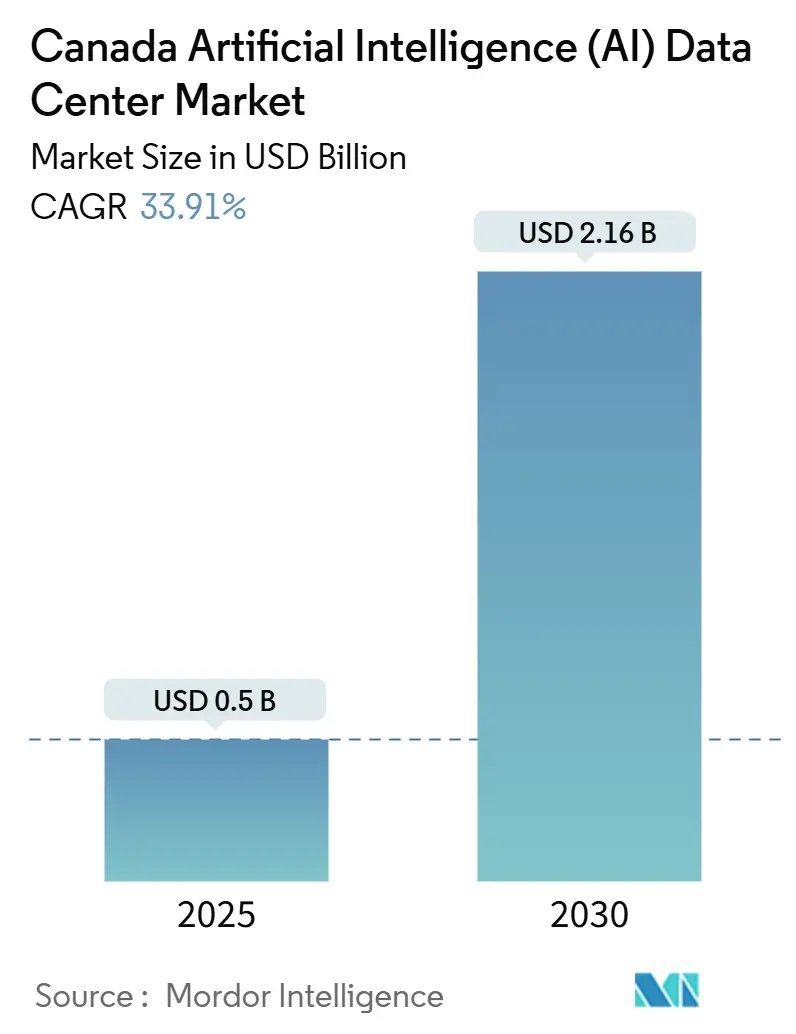

La taille du marché canadien de l'intelligence artificielle (IA) dans les centres de données s'établit à 0,50 milliard USD en 2025 et devrait progresser jusqu'à 2,16 milliards USD d'ici 2030, avec un TCAC de 33,91 % sur la période 2025-2030. L'énergie hydroélectrique bon marché, un climat frais favorisant le refroidissement économiseur à air libre et 2,4 milliards CAD (1,75 milliard USD) d'incitations fédérales positionnent le Canada comme le site de débordement privilégié pour les hyperscalers américains en quête de capacité sans carbone à grande échelle. Le marché canadien de l'intelligence artificielle (IA) dans les centres de données bénéficie également d'investissements accélérés dans les grappes de GPU, les installations de Niveau IV concentrant la majeure partie des charges de travail d'entraînement intensif, tandis que les sites de Niveau III se multiplient pour répondre à la demande d'inférence en périphérie. Les opérateurs de colocation captent de nouvelles charges de travail d'entreprise grâce aux offres de Centre de données en tant que service (DCaaS), même si les fournisseurs cloud continuent de dominer les constructions hyperscale. Les goulets d'étranglement de transmission, les longues évaluations environnementales et la pénurie de talents en infrastructure IA en dehors des grandes métropoles tempèrent la croissance, mais n'ont pas compromis les ajouts de capacité. Ces dynamiques indiquent que le marché canadien de l'intelligence artificielle (IA) dans les centres de données restera en mode de hyper-croissance jusqu'à la fin de la décennie.

Points clés du rapport

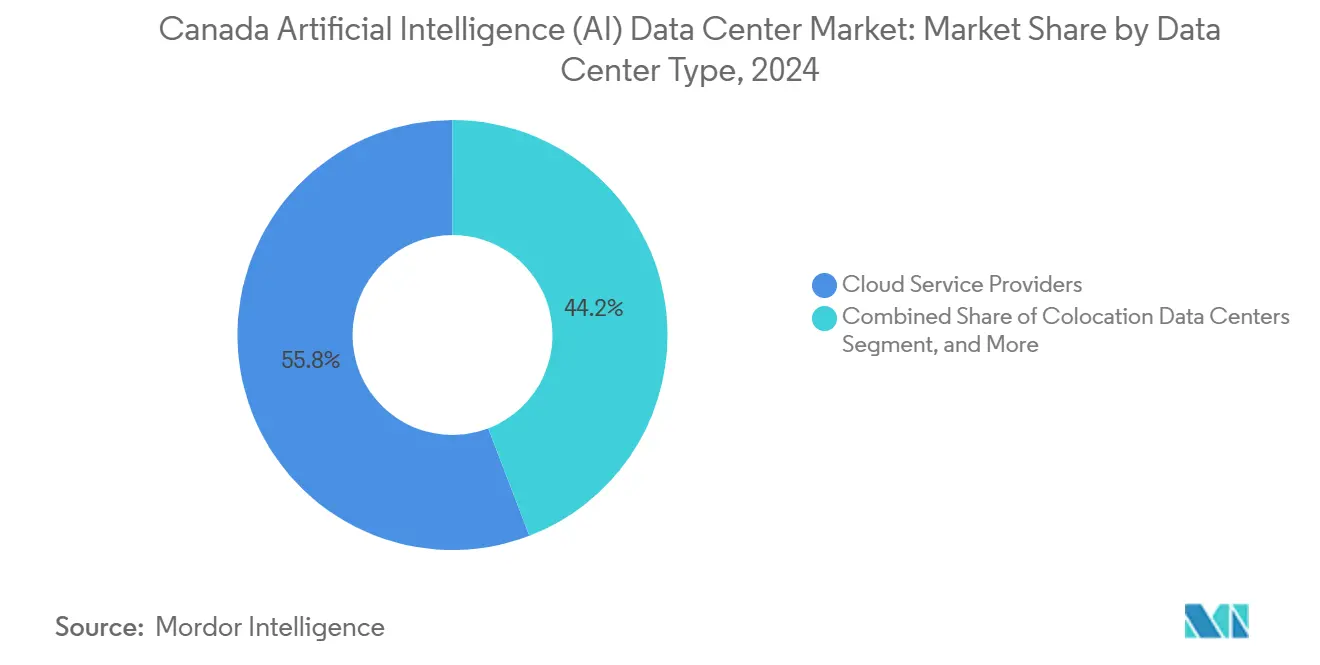

- Par type de centre de données, les fournisseurs de services cloud ont contrôlé 55,82 % de la part du marché canadien de l'intelligence artificielle (IA) dans les centres de données en 2024, tandis que les centres de données en colocation connaissent la croissance la plus rapide avec un TCAC de 35,23 % jusqu'en 2030.

- Par composant, les logiciels ont conservé une part de 45,83 % en 2024 sur le marché canadien de l'intelligence artificielle (IA) dans les centres de données, mais le matériel devrait s'élargir à un TCAC de 34,66 % à mesure que les investissements en GPU et en refroidissement liquide s'intensifient.

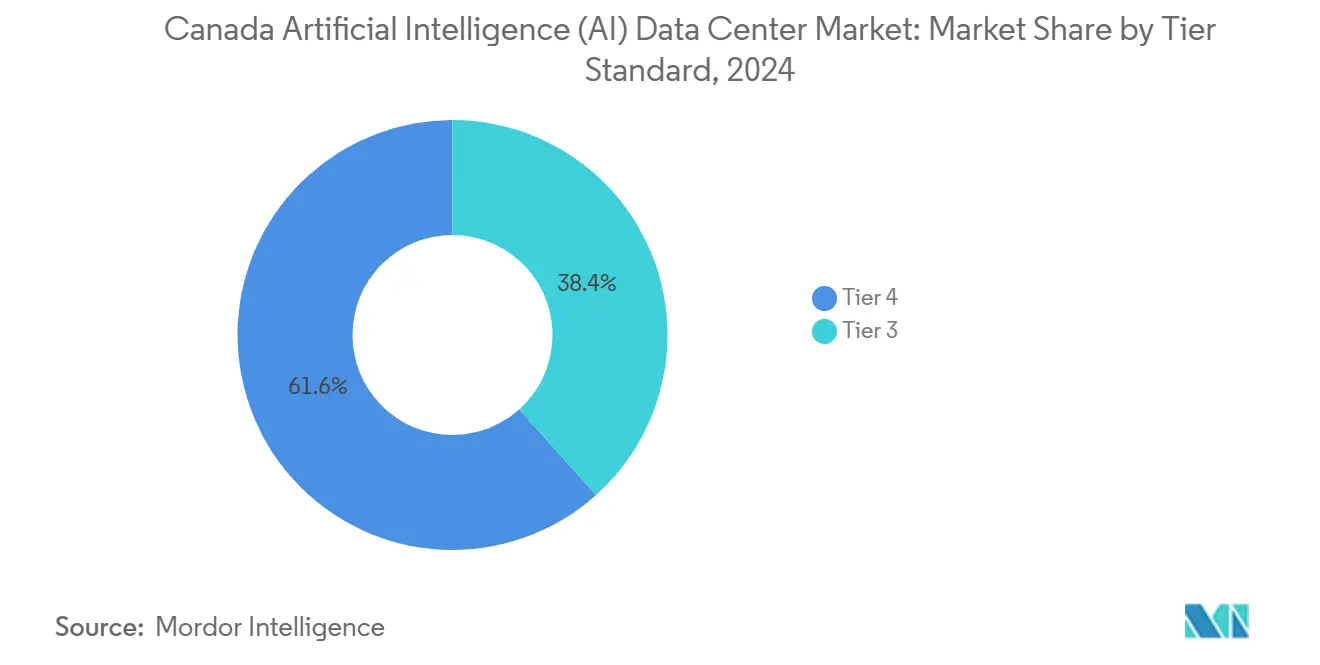

- Par norme de niveau, les sites de Niveau IV détenaient 61,63 % de la taille du marché canadien de l'intelligence artificielle (IA) dans les centres de données en 2024 ; les installations de Niveau III devraient croître à un TCAC de 35,76 % en raison de la demande croissante en périphérie.

- Par secteur d'utilisation final, l'informatique et les services informatiques ont capturé 33,82 % de la part des revenus en 2024 sur le marché canadien de l'intelligence artificielle (IA) dans les centres de données, tandis que l'internet et les médias numériques connaîtront la plus forte accélération avec un TCAC de 34,49 % jusqu'en 2030.

Tendances et perspectives du marché canadien de l'intelligence artificielle (IA) dans les centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Débordement croissant des charges de travail IA des hyperscalers américains vers le Québec et l'Ontario | +8.2% | Québec et Ontario, avec expansion vers l'Alberta | Moyen terme (2-4 ans) |

| Énergie hydroélectrique abondante et bon marché permettant un calcul IA sans carbone à grande échelle | +7.8% | Québec, Ontario, Colombie-Britannique | Long terme (≥ 4 ans) |

| Climat froid permettant le refroidissement économiseur à air libre pour les grappes de GPU | +5.4% | National, avec l'impact le plus élevé dans les régions nordiques | Moyen terme (2-4 ans) |

| Subventions fédérales et provinciales pour l'IA (FIS, Investissement Québec) pour l'expansion des centres de données | +6.1% | National, concentré au Québec et en Ontario | Court terme (≤ 2 ans) |

| Émergence de grappes d'IA en périphérie interprovinciales le long des corridors 5G | +4.7% | Corridor Toronto-Montréal-Ottawa, Calgary-Edmonton | Moyen terme (2-4 ans) |

| Modèles DCaaS optimisés pour l'IA stimulant l'adoption par les PME canadiennes | +3.9% | National, avec une adoption précoce dans les grandes métropoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Débordement croissant des charges de travail IA des hyperscalers américains vers le Québec et l'Ontario

La saturation du réseau électrique et la hausse des prix de l'énergie dans les principaux centres de données américains poussent les hyperscalers à déplacer les charges d'entraînement IA vers le nord. Le campus de Microsoft à Québec, d'une valeur de 1,3 milliard CAD (949 millions USD), annoncé en septembre 2024, est spécialement conçu pour l'entraînement de modèles de langage de grande taille et exploite le bouquet électrique renouvelable à 99 % de la province.[1]Microsoft Canada, "Microsoft Breaks Ground on Quebec City Data Center", microsoft.com Un débordement similaire est visible dans les nœuds de GPU en périphérie de Meta à Toronto et dans la location de 80 MW d'Amazon en banlieue de Montréal. Cet afflux resserre la disponibilité locale des terrains et de l'énergie, mais injecte une demande d'ancrage à long terme qui bénéficie aux projets à l'échelle des services publics. Les autorités provinciales continuent de simplifier les procédures d'autorisation pour les investissements hyperscale stratégiques, consolidant davantage le marché canadien de l'intelligence artificielle (IA) dans les centres de données en tant que soupape de débordement de l'Amérique du Nord.

Énergie hydroélectrique abondante et bon marché permettant un calcul IA sans carbone à grande échelle

Les tarifs d'électricité industriels au Québec commencent aux alentours de 0,029 CAD par kWh (0,021 USD par kWh), soit une fraction de la moyenne américaine, entièrement provenant de l'hydroélectricité.[2]Hydro-Québec, "Tarifs d'électricité industrielle", hydroquebec.com Les projets d'entraînement IA pluriannuels consommant 10 à 50 MW en continu peuvent réduire les coûts d'exploitation de 10 millions USD par an par rapport à de nombreux États américains, un facteur décisif dans le choix des sites. Les opérateurs bénéficient également de revendications crédibles en matière d'énergie renouvelable, essentielles pour les rapports et le financement ESG. Les avantages financiers et environnementaux accélèrent conjointement les nouvelles constructions à Saguenay, Beauharnois et dans la région de l'Outaouais.

Climat froid permettant le refroidissement économiseur à air libre pour les grappes de GPU

Des températures ambiantes inférieures à 15 °C sur de vastes portions du Canada génèrent environ 6 000 heures de refroidissement gratuit chaque année. Les systèmes économiseurs avancés peuvent donc réduire la consommation d'énergie de refroidissement jusqu'à 60 % par rapport aux systèmes à compresseur. Les déploiements de Vertiv montrent que le PUE passe de 1,6 à moins de 1,2 dans les installations canadiennes optimisées. À mesure que les GPU de nouvelle génération dépassent 80 kW par baie, ces avantages climatiques se traduisent par des coûts d'exploitation plus faibles et retardent les coûteuses mises à niveau des refroidisseurs mécaniques.

Subventions fédérales et provinciales pour l'IA en faveur de l'expansion des centres de données

Depuis 2024, le Fonds stratégique pour l'innovation (FSI) a réservé 400 millions CAD (292 millions USD) pour des projets d'infrastructure IA, tandis qu'Investissement Québec offre une dépréciation accélérée et des crédits d'impôt pouvant compenser 15 à 25 % des coûts en capital. La Stratégie souveraine de calcul pour l'IA engage 2,4 milliards CAD sur cinq ans pour stimuler la capacité nationale, en combinant des subventions avec des prêts à faible taux d'intérêt. Ces incitations raccourcissent les délais de récupération, débloquent un financement à faible coût et attirent pour la première fois des investisseurs étrangers sur le marché canadien de l'intelligence artificielle (IA) dans les centres de données.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de transmission limitée dans les régions riches en hydroélectricité pour les nouvelles charges des centres de données | -4.8% | Nord du Québec, Nord de l'Ontario, régions éloignées de la Colombie-Britannique | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en infrastructure IA en dehors des grandes métropoles | -3.2% | National, aiguë dans les marchés secondaires | Long terme (≥ 4 ans) |

| Processus d'évaluation environnementale long pour les campus en terrain vierge | -2.9% | National, variable selon la province | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les suites de colocation GPU à haute densité | -1.7% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité de transmission limitée dans les régions riches en hydroélectricité pour les nouvelles charges des centres de données

Les centres de production hydroélectrique éloignés au Québec et en Ontario ne disposent pas de lignes haute tension dimensionnées pour des campus IA de 50 MW et plus. Les développeurs font souvent face à des factures de mise à niveau du réseau de 200 à 500 millions CAD et à des cycles de construction de plusieurs années. Par conséquent, certains opérateurs se tournent vers des sites urbains avec des tarifs plus élevés mais une capacité disponible immédiate, ralentissant la migration vers les zones d'énergie les moins coûteuses.

Pénurie de talents qualifiés en infrastructure IA en dehors des grandes métropoles

L'ingénierie des centres de données axés sur les GPU requiert une expertise de niche en refroidissement liquide, en conception de baies à haute densité et en orchestration des charges de travail IA. Les postes peuvent rester vacants 6 à 12 mois dans des villes telles qu'Halifax ou Winnipeg, faisant monter les salaires de 40 à 60 % au-dessus des rôles conventionnels dans les centres de données. Des déficits persistants de talents augmentent les coûts d'exploitation et retardent les calendriers de mise en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les fournisseurs cloud ancrent la capacité tandis que la colocation évolue rapidement

Les fournisseurs cloud ont accumulé 55,82 % de la taille du marché canadien de l'intelligence artificielle (IA) dans les centres de données en 2024, grâce à des campus hyperscale multimilliardaires servant des charges de travail IA internes et tierces. La construction de Microsoft à Québec et les locations d'AWS à Montréal illustrent cette concentration. Dans le même temps, le segment de la colocation devrait progresser à un TCAC de 35,23 % à mesure que les entreprises favorisent les voies de migration à faible immobilisation de capital et que les offres de GPU en tant que service se multiplient.

L'évolution vers la colocation reflète un confort croissant avec l'infrastructure IA externalisée qui permet néanmoins des contrôles au niveau des charges de travail. Les suites IA lancées par Cologix en 2024 préinstallent le refroidissement liquide direct sur puce, permettant aux locataires d'atteindre 80 kW par baie sans retrofits mécaniques.[3]Cologix, "AI-Optimized Data Center Solutions", cologix.com Les déploiements en périphérie et en entreprise restent comparativement modestes aujourd'hui, mais sont stratégiquement essentiels pour l'inférence sensible à la latence liée aux corridors 5G. Collectivement, ces sous-segments diversifient l'offre et intègrent la résilience dans le marché canadien de l'intelligence artificielle (IA) dans les centres de données.

Par composant : les logiciels commandent la part de portefeuille actuelle, le matériel stimule la croissance incrémentale

Les logiciels ont capturé 45,83 % des revenus en 2024, reflétant le rôle crucial des cadres d'orchestration, des plateformes MLOps et des solutions de tissu de données pour maximiser l'utilisation des GPU. Pourtant, le matériel croîtra plus rapidement à un TCAC de 34,66 % jusqu'en 2030, à mesure que les opérateurs investissent dans des grappes H100, des réseaux en fibre 800 G et le refroidissement par immersion liquide pour prendre en charge les modèles de transformateurs.

Le déploiement des DGX SuperPods de NVIDIA sur le site Q01 de QScale montre comment l'intensité capitalistique se penche vers le silicium et l'infrastructure thermique à mesure que la densité augmente. Du côté des logiciels, les planificateurs IA natifs Kubernetes et les piles d'apprentissage fédéré continuent d'évoluer, sécurisant des flux de revenus récurrents même lorsque les cycles de renouvellement du matériel se stabilisent. Ensemble, des dépenses équilibrées garantissent que le marché canadien de l'intelligence artificielle (IA) dans les centres de données conserve une dynamique de croissance holistique.

Par norme de niveau : le Niveau IV protège les grandes campagnes d'entraînement, le Niveau III alimente la périphérie

Les installations de Niveau IV représentaient 61,63 % de la part du marché canadien de l'intelligence artificielle (IA) dans les centres de données en 2024, grâce à des conceptions de maintenance simultanée prisées pour les travaux d'entraînement IA valant plusieurs millions de dollars. Les chemins d'alimentation N+N et la redondance de refroidissement 2N atténuent le risque financier des interruptions d'époques.

Les constructions de Niveau III, dont la prévision affiche un TCAC de 35,76 %, ciblent les charges de travail d'inférence où une disponibilité de 99,982 % est suffisante et où la discipline en capital est importante. La nouvelle suite de Digital Realty à Toronto utilise un onduleur 1+1 avec des boucles d'unité de distribution de liquide de refroidissement (CDU) en salle pour équilibrer fiabilité et coût. Cette stratification par niveau permet aux opérateurs d'aligner les accords de niveau de service avec la criticité des applications, soutenant un modèle de capacité à plusieurs niveaux dans le marché canadien de l'intelligence artificielle (IA) dans les centres de données.

Par secteur d'utilisation final : les services informatiques mènent, les médias et le streaming accélèrent

Les entreprises d'informatique et de services informatiques (ITES) détenaient 33,82 % des revenus en 2024, grâce à l'adoption précoce des environnements de développement d'IA générative et des charges de travail de conseil. Les fournisseurs d'internet et de médias numériques affichent le TCAC le plus élevé à 34,49 %, en développant des moteurs de recommandation et des fermes de transcodage en direct exigeant une inférence continue à faible latence.

L'utilisation dans le secteur des services bancaires, financiers et d'assurance (SBFA) est en hausse grâce aux analyses de fraude en temps réel, tandis que les projets pilotes dans le domaine de la santé se concentrent sur l'imagerie diagnostique assistée par IA. Le secteur manufacturier adopte la maintenance prédictive fonctionnant sur des nœuds en périphérie proches des usines. Les organismes gouvernementaux poursuivent un calcul IA souverain aligné sur les lois nationales de garde des données. Ces flux de travail diversifiés renforcent collectivement la base de clientèle élargie du secteur canadien des centres de données pour l'intelligence artificielle (IA).

Analyse géographique

Le Québec et l'Ontario ont collectivement généré environ 75 % des revenus de 2024, ancrant le marché canadien de l'intelligence artificielle (IA) dans les centres de données dans des provinces disposant d'une hydroélectricité abondante, de routes en fibre optique denses et d'une proximité directe avec les centres de demande d'entreprises. Les tarifs inférieurs à 0,03 CAD par kWh au Québec et les 6 000 heures de refroidissement gratuit attirent des méga-campus tels que celui de Microsoft à Québec et les sites de QScale à Lévis.

L'Ontario génère les revenus provinciaux les plus importants grâce à l'écosystème financier et technologique de Toronto. Des tarifs plus élevés de 0,13 CAD par kWh sont compensés par les préférences de colocation des clients et la réduction de la latence vers les utilisateurs finaux. Les empreintes de Niveau III et Niveau IV à Markham, Brampton et dans le centre-ville de Toronto continuent de s'étendre à mesure que les charges de travail des médias numériques et de la technologie financière augmentent.

La Colombie-Britannique émerge comme le point chaud de la croissance ; le tissu IA à six sites de Bell Canada ajoute 500 MW de capacité alimentée par hydroélectricité, tirant parti du vaste excédent de production de la province. L'Alberta, le Manitoba et les provinces de l'Atlantique accueillent des déploiements en périphérie plus petits mais en forte croissance, au service des secteurs des ressources naturelles, de l'agriculture et de la logistique portuaire. Les corridors de fibre 5G interprovinciaux relient ces nœuds en un tissu national cohérent, renforçant la dispersion du marché canadien de l'intelligence artificielle (IA) dans les centres de données.

Paysage concurrentiel

Les hyperscalers mondiaux, les géants multinationaux de la colocation et les spécialistes nationaux partagent un marché modérément concentré. Microsoft, AWS et Google ancrent les constructions à l'échelle des services publics, empilant des GPU et des ASIC propriétaires pour les services IA internes tout en louant l'excédent aux entreprises dans le cadre de structures cloud souverain. Cologix, Digital Realty et Equinix ciblent des suites IA multi-locataires avec des modèles GPU à la demande, répondant aux besoins des entreprises en matière de flexibilité.

Des spécialistes canadiens émergents tels que QScale conçoivent des campus en terrain vierge adaptés au refroidissement par immersion liquide et à l'implantation à proximité des sous-stations, se taillant des niches à haute performance. Les opérateurs de télécommunications Bell et Telus exploitent le peering réseau et l'immobilier en périphérie pour s'insérer dans la chaîne d'approvisionnement IA, créant des propositions hybrides opérateur-calcul.

La différenciation concurrentielle se concentre sur l'efficacité énergétique, les accréditations en matière de durabilité et la rapidité de provisionnement des GPU plutôt que sur le seul nombre de baies. Les opérateurs cultivent également des viviers de talents régionaux avec les universités pour atténuer les pénuries de main-d'œuvre qualifiée. Les fusions et acquisitions devraient s'intensifier à mesure que les investisseurs internationaux cherchent à entrer sur le marché canadien de l'intelligence artificielle (IA) dans les centres de données via des plateformes locales.

Leaders du secteur canadien des centres de données pour l'intelligence artificielle (IA)

Advanced Micro Devices, Inc

NVIDIA Corporation

Green Revolution Cooling, Inc.

Vertiv Group Corp.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Schneider Electric a lancé de nouvelles solutions de refroidissement liquide spécialement conçues pour le marché canadien, répondant aux défis thermiques des charges de travail IA à haute densité tout en optimisant les performances pour le climat froid du pays, permettant des opérations plus efficaces et une consommation d'énergie réduite.

- Mars 2025 : Vertiv a introduit son dernier produit, le refroidisseur d'appoint CoolLoop. Cette unité est conçue pour les applications de refroidissement à air et liquide, ciblant spécifiquement les déploiements IA et HPC (calcul à haute performance). Le refroidisseur d'appoint CoolLoop fonctionne efficacement dans diverses conditions climatiques, le rendant adapté aux centres de données à refroidissement hybride ou liquide, y compris ceux au Canada, ainsi qu'aux ' usines IA '. Vertiv affirme que cette solution peut réduire la consommation annuelle d'énergie de refroidissement jusqu'à 70 % grâce au refroidissement gratuit et au fonctionnement mécanique. Elle économise également 40 % d'espace supplémentaire par rapport aux systèmes traditionnels.

- Septembre 2024 : Microsoft a lancé les travaux de construction d'une installation de 1,3 milliard CAD à Québec conçue pour les grappes d'entraînement IA, utilisant 100 % d'énergie hydroélectrique renouvelable.

- Août 2024 : Cologix s'est associé à Consensus Core pour lancer le GPU en tant que service sur les sites canadiens, offrant une capacité H100 et A100 à la demande.

Portée du rapport sur le marché canadien de l'intelligence artificielle (IA) dans les centres de données

La recherche couvre l'ensemble du spectre des applications de l'IA dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et en périphérie. L'analyse est segmentée par composant, distinguant le matériel et les logiciels. Les considérations matérielles comprennent l'alimentation, le refroidissement, les réseaux, les équipements informatiques, et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur.

L'étude évalue également la distribution géographique de ces applications. En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de soutien à l'IA, englobant le matériel et les logiciels utilisés dans divers types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données en colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Baies et autres matériels | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et services informatiques (ITES) |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (SBFA) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données en colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Baies et autres matériels | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et services informatiques (ITES) | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (SBFA) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché canadien de l'intelligence artificielle (IA) dans les centres de données en 2025 ?

Le marché est évalué à 0,50 milliard USD en 2025, en bonne voie pour atteindre 2,16 milliards USD d'ici 2030.

Qu'est-ce qui pousse les hyperscalers à construire des centres de données IA au Canada ?

Des prix de l'énergie hydroélectrique ultra-bas, une énergie renouvelable abondante et des incitations fédérales favorables réduisent le coût total de possession par rapport à de nombreuses régions américaines.

Quelle province canadienne offre les tarifs d'énergie les plus attractifs pour les charges de travail IA ?

Le Québec arrive en tête avec des tarifs industriels proches de 0,029 CAD par kWh, nettement inférieurs à la moyenne nationale.

Pourquoi les installations de Niveau IV dominent-elles les déploiements IA canadiens ?

Les campagnes d'entraînement durant des semaines et valant des millions de dollars ne peuvent pas tolérer les interruptions, ce qui rend la conception de maintenance simultanée du Niveau IV indispensable.

Comment les PME accèdent-elles à la capacité GPU sans immobilisations importantes ?

Les fournisseurs de colocation proposent désormais des offres de GPU en tant que service et de Centre de données en tant que service (DCaaS), permettant aux entreprises de louer des grappes H100 sur une base de consommation.

Dernière mise à jour de la page le: