Taille et part du marché des bases de données GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

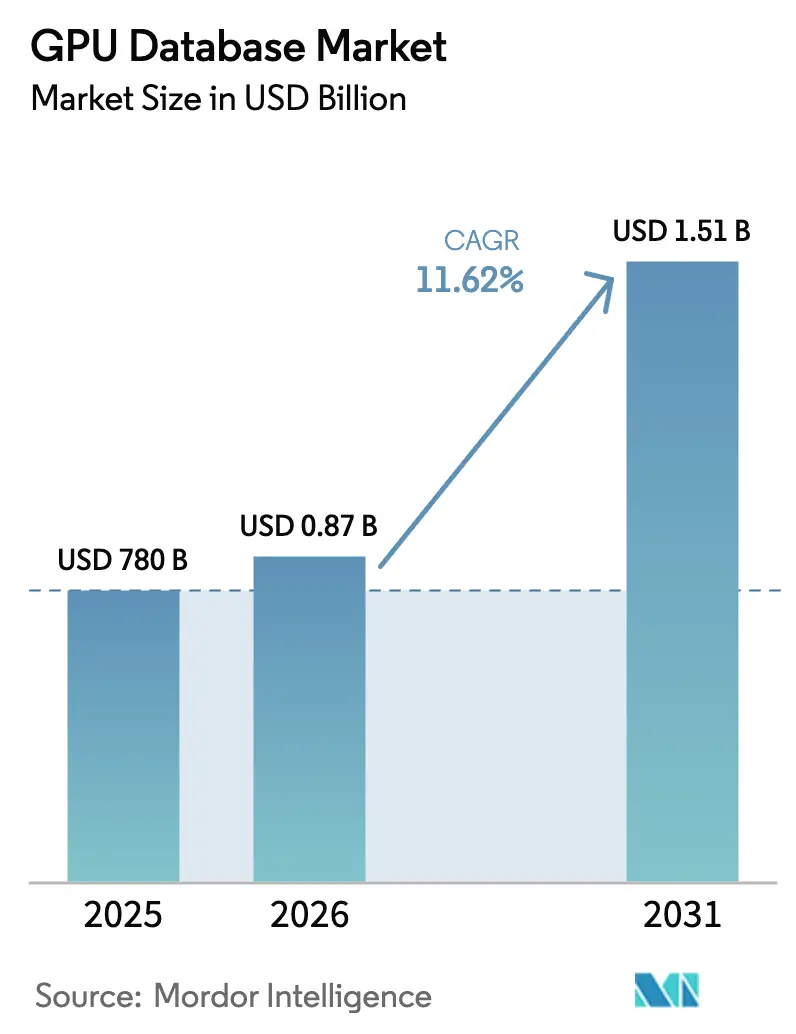

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bases de données GPU par Mordor Intelligence

La taille du marché des bases de données GPU en 2026 est estimée à 870,64 millions USD, en progression par rapport à la valeur de 2025 de 780 millions USD, avec des projections pour 2031 indiquant 1,51 milliard USD, soit une croissance à un TCAC de 11,62 % sur la période 2026-2031. Les entreprises adoptent ces plateformes pour prendre en charge l'analytique en temps réel, la recherche vectorielle pour l'inférence des grands modèles de langage (LLM) et les charges de travail transactionnelles/analytiques hybrides qui éliminent les délais ETL. Les hyperscalers nord-américains font évoluer les clusters GPU multi-locataires, les gouvernements d'Asie-Pacifique subventionnent l'infrastructure d'IA, et les fournisseurs de mémoire à haute bande passante (HBM) continuent de signaler des capacités épuisées jusqu'en 2025[1]Anton Shilov, « SK Hynix, Micron Report Sold-Out HBM Capacity Through 2025 », AnandTech, anandtech.com. La dynamique concurrentielle est centrée sur l'écosystème NVIDIA CUDA, mais des accélérateurs alternatifs tels que les LPU de Groq et les moteurs SQL open source fonctionnant sur Apache Arrow ont commencé à redéfinir les attentes en matière de performances. La pression sur les marges due à une hausse de 500 % du prix des HBM, conjuguée à la rareté des talents CUDA, maintient les fournisseurs de plus petite taille concentrés sur des niches verticales où les coûts de changement restent élevés.

Points clés du rapport

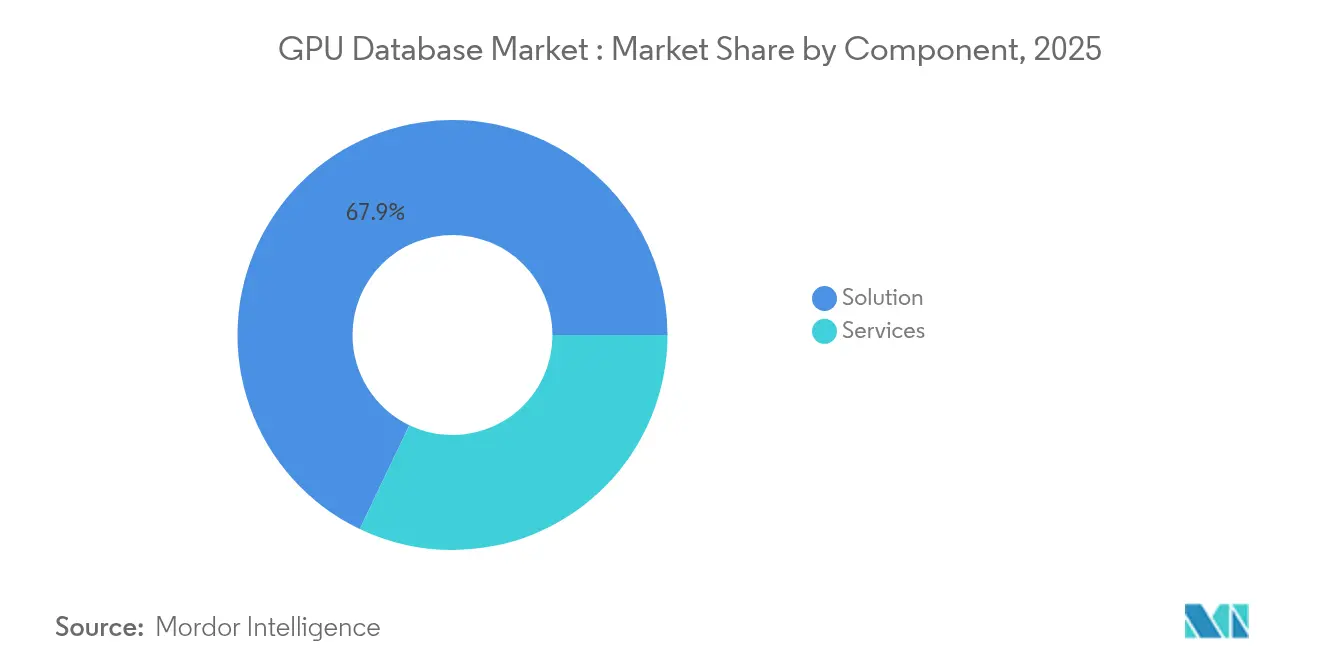

- Par composant, les solutions ont dominé avec 67,90 % de la part de marché des bases de données GPU en 2025, tandis que les services ont affiché la croissance la plus rapide avec un TCAC de 35,2 % jusqu'en 2031.

- Par modèle de déploiement, le cloud représentait 77,60 % de la taille du marché des bases de données GPU en 2025 et se développe à un TCAC de 33,1 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI représentait 25,00 % des revenus en 2025 ; la santé et les sciences de la vie devrait croître à un TCAC de 28,4 % entre 2026 et 2031.

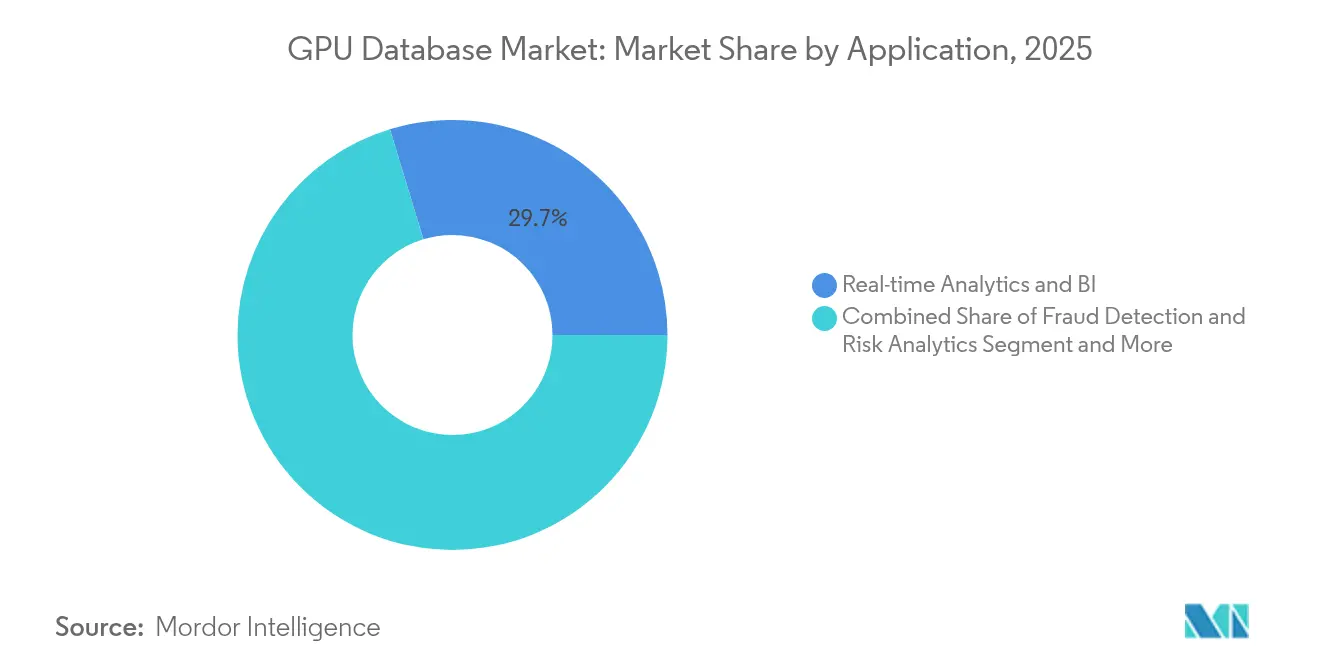

- Par application, l'analytique en temps réel représentait 29,70 % de la taille du marché des bases de données GPU en 2025, tandis que la détection de fraude et l'analytique des risques enregistre le TCAC projeté le plus élevé à 31,5 % jusqu'en 2031.

- Par modèle de données, les moteurs de stockage en colonnes représentaient 44,10 % de la taille du marché des bases de données GPU en 2025, tandis que les bases de données vectorielles/documentaires progressent à un TCAC de 38,9 % jusqu'en 2031.

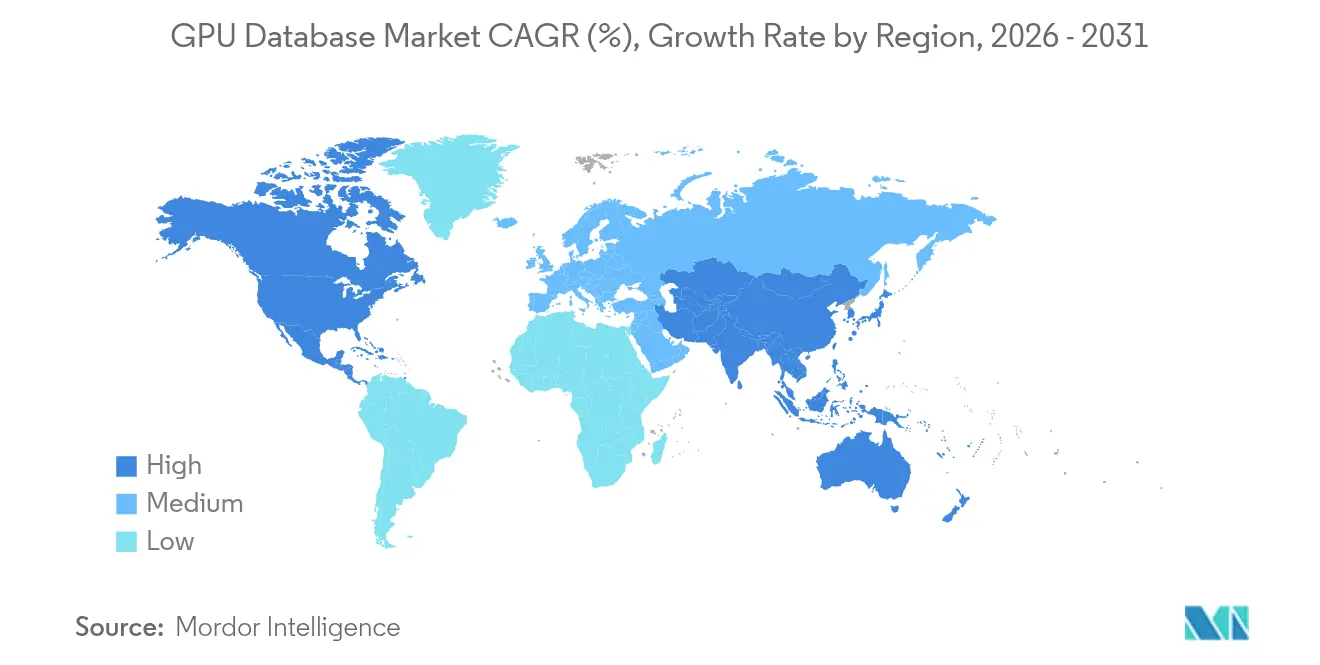

- Par géographie, l'Amérique du Nord a conservé 41,10 % de la part de marché des bases de données GPU en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 26,2 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bases de données GPU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'analytique en temps réel | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Prolifération des charges de travail IA/ML nécessitant une accélération GPU | +4.1% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance explosive de l'inférence LLM stimulant l'adoption des bases de données de recherche vectorielle | +2.8% | Mondial, concentré aux États-Unis et en Chine | Court terme (≤ 2 ans) |

| Convergence du traitement analytique et transactionnel (HTAP) sur les GPU | +1.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Maturation des moteurs SQL GPU open source | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Les places de marché GPU edge-cloud abaissent les barrières à l'entrée | +0.9% | Cœur Asie-Pacifique, débordement vers le MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analytique en temps réel

Les institutions financières démantèlent les routines de traitement par lots nocturnes au profit d'une analytique continue qui détecte les fraudes en quelques millisecondes. Le déploiement par BNY Mellon d'un NVIDIA DGX SuperPOD permet une notation des risques immédiate sur 48 000 milliards USD d'actifs sous conservation. Les équipes de conformité bénéficient d'une visibilité en moins d'une seconde sur les transactions anormales, et les applications orientées client personnalisent les offres à la volée. Les bases de données GPU ingèrent des flux de données de séries temporelles en parallèle, exécutant des millions d'agrégations simultanées que les systèmes CPU traitent séquentiellement. Les architectures edge renforcent la résilience en effectuant des contrôles de risque sensibles à la latence localement avant de se synchroniser avec l'analytique cloud. Ces gains renforcent l'appétit des entreprises pour les clusters GPU à grande échelle malgré la tension sur l'approvisionnement en HBM et la hausse des coûts d'électricité.

Prolifération des charges de travail IA/ML nécessitant une accélération GPU

L'intégration par Databricks des bibliothèques CUDA montre comment le stockage et le calcul colocalisés éliminent les surcharges de déplacement de données pour les pipelines d'IA générative. Les prestataires de soins de santé utilisent des embeddings vectoriels pour trier les images médicales ; le modèle SLIViT de l'UCLA a atteint une précision de niveau expert sur les GPU NVIDIA T4 et V100. Les opérations matricielles qui dominent l'inférence de modèles s'alignent sur les milliers de cœurs d'un GPU moderne, permettant des rapports de radiologie en temps réel et des simulations de découverte de médicaments. Alors que les modèles axés sur le raisonnement poussent les besoins en bande passante mémoire au-delà de 3 To/s, les bases de données GPU intégrées avec la HBM sur boîtier bénéficient d'un avantage structurel par rapport aux appliances CPU liées à la DDR. Les entreprises allouent ainsi une part croissante de leurs budgets IA à la formation et à l'inférence en base de données.

Croissance explosive de l'inférence LLM stimulant l'adoption des bases de données de recherche vectorielle

Les entreprises de commerce électronique déploient des bases de données vectorielles pour faire correspondre les produits à l'intention des utilisateurs. Un détaillant SaaS sur Zilliz Cloud effectue une recherche sémantique sur des milliards d'avis pour affiner les recommandations. La recherche par similarité évolue avec le nombre de dimensions d'embedding, et le parallélisme GPU maintient la latence dans les seuils interactifs. L'agent d'achat conversationnel basé sur Milvus de FARFETCH illustre comment les architectures RAG personnalisent les sessions de navigation en temps réel. Alors que les chatbots d'entreprise passent de la récupération par mots-clés aux recherches par embedding, les indices vectoriels natifs GPU s'intègrent aux enregistrements transactionnels pour mettre à jour les recommandations en cours de session. La pollinisation croisée des sources de données non structurées et structurées génère des taux de conversion plus élevés et réduit l'abandon de panier.

Convergence du traitement analytique et transactionnel (HTAP) sur les GPU

Les clusters GPU exécutent des écritures conformes ACID tout en répondant aux jointures analytiques, effaçant la séparation historique entre OLTP et OLAP. Les recherches de référence sur les moteurs GPU OLTP montrent des milliers de validations parallèles par seconde aux côtés de jointures complexes à quatre voies. Les détaillants recalibrent les prix en fonction de snapshots d'inventaire instantanés, et les gestionnaires logistiques réorientent les flottes à l'aide de la télématique en direct. L'élimination des copies ETL réduit les frais généraux d'infrastructure et limite les erreurs de fraîcheur des données. À long terme, cette tendance réduit le coût total de possession et ancre le marché des bases de données GPU comme choix par défaut pour les charges de travail critiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de mise en œuvre élevé et complexité d'intégration | -2.7% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en bases de données CUDA/OpenCL | -1.8% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement GPU et allocation aux clusters d'entraînement IA | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Normes immatures pour la gestion persistante de la mémoire GPU | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de mise en œuvre élevé et complexité d'intégration

Un seul NVIDIA H100 se vend aux alentours de 40 000 USD, et les déploiements en entreprise nécessitent souvent des dizaines d'unités ainsi que des structures InfiniBand redondantes. L'achat par Oracle de 40 milliards USD d'inventaire NVIDIA pour une installation OpenAI souligne l'intensité capitalistique à grande échelle[2]Mike O'Connor, « Oracle to Spend USD 40 Billion on NVIDIA Chips for OpenAI », Data Center Dynamics, datacenterdynamics.com. Les équipes d'installation doivent mettre à niveau la distribution électrique et le refroidissement liquide pour gérer 700 W par carte. Sur le plan logiciel, les administrateurs de bases de données font face à une courbe d'apprentissage abrupte lors du réglage des noyaux CUDA pour les constructions d'index et les opérations de brassage. Les entreprises du marché intermédiaire compensent les obstacles en capital via des instances cloud, mais les factures de calcul récurrentes peuvent rivaliser avec l'amortissement sur site si les charges de travail fonctionnent en continu.

Pénurie de talents qualifiés en bases de données CUDA/OpenCL

La demande mondiale d'ingénieurs maîtrisant à la fois l'optimisation relationnelle et la planification des threads GPU dépasse largement l'offre. De nombreuses entreprises de la région Asie-Pacifique citent des délais de six mois pour pourvoir des postes seniors. L'extension par AMD de ROCm à Windows et Linux vise à élargir le vivier de talents en prenant en charge les principaux frameworks d'IA. Cependant, la maîtrise du parallélisme au niveau des warps et de la mémoire unifiée reste rare en dehors des meilleures universités de recherche. Le manque de personnel ralentit les calendriers de migration et augmente le risque de déploiement, incitant certaines entreprises à adopter des services de bases de données GPU gérés malgré des coûts d'exploitation plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent le marché tandis que les services s'accélèrent

Les offres de solutions ont dominé les revenus, détenant 67,90 % de la part de marché des bases de données GPU en 2025, les entreprises préférant des moteurs SQL, vectoriels et de graphes prêts à l'emploi optimisés pour les cœurs CUDA. Ce segment devrait se composer à 35,2 % jusqu'en 2031 à mesure que les projets pilotes de preuve de concept passent en production critique. Les fournisseurs se font concurrence en livrant des modèles de données convergés dans des environnements d'exécution unifiés, permettant à un seul cluster de servir la surveillance des séries temporelles en parallèle avec la recherche sémantique. Les projets open source tels qu'Apache Gluten offrent des accélérations de 23,45× par rapport à SparkSQL, réduisant les dépenses de licence et élargissant l'adoption parmi les utilisateurs sensibles aux coûts. Les développeurs plus petits intègrent des API REST pour une analytique sans code afin de toucher les équipes métier qui manquent d'expertise SQL.

Les services représentent la part restante mais enregistrent une croissance comparable à mesure que les entreprises font face à la complexité d'intégration. La conception de schémas GPU, l'optimisation de la mémoire et le partitionnement des index nécessitent des engagements de conseil qui dépassent souvent les frais de licence. Les intégrateurs de systèmes regroupent des feuilles de route de migration, des ateliers de formation CUDA et une surveillance des performances 24h/24 et 7j/7, renforçant la valeur totale du contrat. À mesure que les audits de conformité multi-locataires deviennent plus stricts, les fournisseurs de services gérés certifient les clusters pour SOC 2 et ISO 27001 afin de sécuriser les charges de travail financières et de santé. Ensemble, les solutions et les services soutiennent l'expansion du marché des bases de données GPU à mesure que les utilisateurs exigent une accélération clé en main sans sacrifier la gouvernance.

Par modèle de déploiement : domination du cloud avec émergence des architectures hybrides

La livraison cloud représentait 77,60 % de la taille du marché des bases de données GPU en 2025, reflétant les investissements des hyperscalers qui permettent le provisionnement instantané de centaines d'unités H100 sur une base horaire. Le même modèle devrait croître de 33,1 % par an à mesure que les entreprises évitent les dépenses d'investissement et exploitent la redondance géographique. Des fournisseurs tels qu'Oracle prévoient 130 000 GPU Blackwell dans plusieurs régions pour répondre à la demande croissante d'inférence. La tarification basée sur la consommation s'aligne sur les pipelines d'IA intermittents, permettant aux équipes de science des données de démarrer des clusters pour des expériences et de les arrêter après la validation du modèle.

Des modèles hybrides émergent désormais à mesure que les organisations associent l'entraînement cloud à l'inférence en périphérie pour réduire la latence et le risque de souveraineté des données. NVIDIA DGX Cloud Lepton expose des pools GPU élastiques tandis que les nœuds de périphérie exécutent une notation en temps réel sur des répliques locales. Les opérateurs de télécommunications exploitent les réseaux 5G pour renvoyer des vecteurs de caractéristiques vers des cœurs régionaux qui recalibrent les modèles pendant la nuit. Les secteurs hautement réglementés conservent les informations personnellement identifiables sur site et transmettent des embeddings anonymisés au cloud, satisfaisant ainsi les mandats de confidentialité. Ces conceptions hybrides illustrent comment le marché des bases de données GPU s'adapte à des placements de charges de travail diversifiés.

Par secteur d'utilisateur final : leadership du BFSI avec transformation de la santé

Les banques, les courtiers et les assureurs détenaient collectivement 25,00 % de la part de marché des bases de données GPU en 2025, s'appuyant sur l'analytique en flux pour la correspondance des transactions en microsecondes et les calculs de liquidité Bâle III. Les traders algorithmiques archivent les carnets d'ordres directement dans la mémoire GPU pour rejouer les modèles lors de sessions volatiles. La pression réglementaire pour les tests de résistance en temps réel intègre davantage les moteurs GPU dans les opérations de trésorerie, verrouillant de longs cycles de remplacement.

Les acteurs de la santé et des sciences de la vie alimentent l'expansion la plus rapide à un TCAC de 28,4 % à mesure que les flux de travail de radiologie, de génomique et de découverte de médicaments migrent vers des entrepôts de données natifs GPU. La suite d'imagerie autonome de GE HealthCare traite les coupes CT à bord, générant des rapports diagnostiques pendant les examens des patients. Les hôpitaux fédèrent ensuite des images dé-identifiées dans des clouds de recherche nationaux où l'analytique inter-cohortes accélère les essais cliniques. À mesure que les modèles de remboursement évoluent vers des métriques basées sur les résultats, les bases de données GPU soutiennent des tableaux de bord en temps réel qui surveillent l'efficacité des traitements à travers les populations.

Par application : fondation de l'analytique en temps réel avec accélération de la détection de fraude

L'analytique en temps réel représentait 29,70 % de la taille du marché des bases de données GPU en 2025, les équipes informatiques ayant priorisé les tableaux de bord rapides et les alertes d'anomalies pour la télémétrie IoT et les données de flux de clics. Les pipelines de streaming exploitent des jointures fenêtrées sur des milliards d'événements pour déclencher des réallocations d'inventaire en quelques secondes. L'accélération GPU réduit les cycles d'actualisation des rapports de quelques minutes à quelques millisecondes, permettant une intelligence continue.

La détection de fraude et l'analytique des risques croissent à un TCAC de 31,5 % jusqu'en 2031, capitalisant sur la traversée de graphes et la similarité vectorielle pour signaler les modèles suspects à mesure qu'ils émergent. Les processeurs de paiement exécutent des arbres à gradient boosté à 70 caractéristiques sur chaque transaction par carte, rejetant les tentatives frauduleuses avant que l'autorisation ne soit complète. Les opérateurs de télécommunications comparent les demandes de remplacement de SIM avec les embeddings historiques pour détecter les attaques d'ingénierie sociale. À mesure que les surfaces d'attaque s'élargissent, les politiques de confiance zéro exigent des verdicts quasi instantanés, et les moteurs GPU fournissent la marge de calcul nécessaire.

Par modèle de données : stabilité du stockage en colonnes avec révolution des bases de données vectorielles

Les moteurs de stockage en colonnes ont conservé 44,10 % de la part de marché des bases de données GPU en 2025, car la compression en colonnes et les dispositions favorables aux analyses s'adaptent efficacement à la bande passante mémoire GPU. Heavy.AI et SQream optimisent le pushdown de prédicats et l'encodage par dictionnaire pour maintenir un débit de plusieurs To par seconde sur les piles HBM. Les opérateurs financiers et de télécommunications s'en tiennent à la syntaxe SQL familière tout en exploitant des analyses massivement parallèles pour l'analytique ad hoc.

Les bases de données vectorielles/documentaires enregistrent la progression la plus forte à un TCAC de 38,9 %, portées par le déploiement des LLM. Milvus, Qdrant et Weaviate indexent des milliards d'embeddings à 768 dimensions pour la recherche sémantique que les structures B-tree traditionnelles ne peuvent pas gérer. Le secteur des bases de données GPU intègre désormais des algorithmes de voisins les plus proches approximatifs avec la conformité ACID afin que les chatbots puissent récupérer du contexte tout en mettant à jour les sessions utilisateur. Les moteurs multi-modèles émergents superposent des tables en colonnes sur des indices vectoriels, offrant aux développeurs une seule API pour les métriques, les journaux et les embeddings.

Analyse géographique

L'Amérique du Nord a généré la plus grande part des revenus en 2025 à 41,10 % grâce aux constructions des hyperscalers, aux volumes de transactions de Wall Street et aux déploiements précoces d'IA dans le secteur de la santé. Les entreprises des États-Unis capitalisent sur la proximité avec l'écosystème de développeurs de NVIDIA et avec le financement par capital-risque qui sponsorise les projets pilotes d'accélération GPU. La stratégie d'IA du secteur public du Canada finance des nœuds GPU prêts pour la périphérie pour les flux de circulation des villes intelligentes, renforçant la demande régionale.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 26,2 % jusqu'en 2031, l'Inde, la Chine et les économies d'Asie du Sud-Est subventionnant les chaînes d'approvisionnement nationales en IA. La mission IndiaAI accorde des crédits cloud qui réduisent les coûts d'accès aux GPU à 67 INR (0,77 USD) par heure, stimulant les projets pilotes dans la fintech et l'agri-tech. Des fabricants de smartphones chinois comme Xiaomi assemblent des clusters de 10 000 GPU pour affiner les assistants multimodaux malgré les restrictions à l'exportation. Les start-ups de Singapour et de Corée exploitent les places de marché GPU régionales pour louer des accélérateurs inactifs pendant les périodes creuses, réduisant ainsi le coût total d'expérimentation.

L'Europe maintient une adoption stable, équilibrant les exigences du RGPD avec le besoin d'analytique en temps réel dans la fabrication et l'énergie. Des cadres nationaux tels que GAIA-X promeuvent des zones cloud souveraines, incitant les fournisseurs de GPU à se certifier pour la conformité à la résidence des données. Pendant ce temps, le Moyen-Orient et l'Afrique numérisent les champs pétroliers et les corridors logistiques, déployant des bases de données GPU pour le suivi des actifs amélioré par satellite. Les mineurs sud-américains traitent des images hyperspectrales sur site pour réduire les frais de bande passante cloud tout en participant à des conférences hybrides pour la formation CUDA. Ensemble, ces géographies diversifient l'empreinte du marché des bases de données GPU et le protègent des chocs régionaux.

Paysage concurrentiel

Le marché reste modérément consolidé autour du fossé CUDA de NVIDIA, qui fournit des bibliothèques matures, un support de pilotes et une large base de développeurs. Heavy.AI, Kinetica et SQream regroupent des noyaux propriétaires qui exploitent la planification des warps pour dépasser 100 Go/s de débit de requêtes. Leur expertise d'optimisation de longue date augmente les coûts de changement, verrouillant les contrats des entreprises du Fortune 500. Oracle et Microsoft intègrent l'accélération GPU dans les bases de données grand public, comprimant les prix de vente moyens et incitant les fournisseurs spécialisés à se différencier sur des modèles de données avancés.

Les perturbateurs remettent en question l'orthodoxie avec du nouveau silicium et des licences ouvertes. L'unité de traitement logique de Groq annonce une inférence 18× plus rapide, tentant les équipes de contourner entièrement CUDA. Apache Gluten et Arrow offrent des optimisations à la compilation qui approchent les performances propriétaires tout en gardant le code transparent, attirant l'attention des natifs du cloud sensibles aux coûts. Les dépôts de brevets montrent une augmentation de la gestion des tampons résidents GPU et du routage NVLink dynamique, signalant une course aux armements en matière de dépenses de R&D.

Les mouvements stratégiques accélèrent la consolidation. AMD a acquis ZT Systems pour 4,9 milliards USD afin d'intégrer la conception de serveurs avec les feuilles de route des GPU Instinct. NVIDIA envisagerait l'acquisition de Lepton AI pour s'étendre dans l'orchestration des charges de travail. Des espaces blancs subsistent en périphérie du réseau, où des accélérateurs à faible consommation et des noyaux spécifiques à un domaine répondent aux flottes de drones, aux kiosques de vente au détail et aux entrepôts autonomes. Collectivement, ces dynamiques maintiennent le marché des bases de données GPU en flux tout en renforçant les barrières pour les entrants tardifs.

Leaders du secteur des bases de données GPU

Heavy.AI (OmniSci)

Kinetica DB Inc.

SQream Technologies

NVIDIA

Brytlyt Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : AMD a acquis Brium pour renforcer l'écosystème logiciel d'IA et défier la domination CUDA de NVIDIA, marquant la quatrième acquisition d'AMD en deux ans dans le cadre d'une stratégie visant à améliorer le débit d'inférence.

- Mai 2025 : Oracle a annoncé un investissement de 40 milliards USD dans des puces NVIDIA pour le centre de données d'OpenAI au Texas, soulignant la demande record pour les clusters GPU à grande échelle.

- Mai 2025 : AMD a présenté le Radeon AI PRO R9700 avec 32 Go de GDDR6 et 1 531 TOPS d'IA, livré en juillet 2025 pour les charges de travail d'accélération professionnelle.

- Mars 2025 : AMD a finalisé l'acquisition de ZT Systems pour 4,9 milliards USD afin de renforcer ses offres d'infrastructure IA pour les déploiements de bases de données GPU.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des bases de données GPU comme les logiciels sous licence et les services gérés associés qui exécutent des charges de travail de bases de données principalement sur des unités de traitement graphique, offrant une analytique en temps réel massivement parallèle sur des données structurées, semi-structurées et vectorielles dans tout déploiement.

Les serveurs GPU bare-metal, les bases de données liées aux CPU et les accélérateurs utilisés uniquement pour le rendu graphique ne sont pas couverts.

Aperçu de la segmentation

- Par composant

- Solution

- Moteurs SQL GPU

- Bases de données vectorielles GPU

- Bases de données de graphes GPU

- Autres

- Services

- Solution

- Par modèle de déploiement

- Cloud

- Sur site

- Par secteur d'utilisateur final

- BFSI

- Informatique et télécommunications

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Gouvernement et défense

- Autres secteurs

- Par application

- Analytique en temps réel et BI

- Détection de fraude et analytique des risques

- Analytique géospatiale et IoT

- Recommandation et personnalisation

- Surveillance de l'infrastructure et analytique des journaux

- Par modèle de données

- Stockage en colonnes

- Document/Vecteur

- Graphe

- Multi-modèle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des architectes cloud, des ingénieurs de données dans le BFSI et le commerce de détail, et des intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations confirment les prix des licences en vigueur, l'échelle de déploiement et les points de douleur que les manuels ne mentionnent pas.

Recherche documentaire

Nous analysons des ensembles de données publics tels que les journaux de commerce UN Comtrade, les Perspectives de l'économie numérique de l'OCDE, les enquêtes cloud d'Eurostat et les statistiques des centres de données de l'Administration américaine d'information sur l'énergie pour ancrer l'offre et l'utilisation mondiales des GPU. Les instantanés de brevets de Questel, ainsi que des articles évalués par des pairs, cartographient les techniques d'accélération émergentes, tandis que les rapports annuels 10-K et les présentations aux investisseurs révèlent les répartitions des revenus entre logiciels et services. D'autres archives publiques et flux payants complètent notre base de preuves.

Dimensionnement du marché et prévisions

Nous commençons par une approche descendante, en multipliant les expéditions trimestrielles de GPU par les taux d'attachement et la part observée consacrée aux charges de travail de bases de données. Les revenus des fournisseurs échantillonnés et la facturation cloud fournissent des vérifications ascendantes. Les variables de pilotage comprennent les tendances des prix des GPU, les instances de recherche vectorielle actives, la croissance des requêtes d'analytique en temps réel, les heures GPU cloud et l'adoption de l'IA en entreprise. Une régression multivariée projette chaque variable jusqu'en 2030, avec les retours des entretiens guidant les pondérations des scénarios. Là où les regroupements de fournisseurs manquent les installations open source, des facteurs calibrés comblent l'écart.

Validation des données et cycle de mise à jour

Les modèles passent des contrôles de variance, une révision par les pairs et une approbation par les seniors. Nous actualisons les chiffres chaque année, en publiant des ajustements lorsque les expéditions de GPU dépassent cinq pour cent ou que des lancements marquants réinitialisent les prix.

Pourquoi la base de référence des bases de données GPU de Mordor mérite confiance

Les chiffres publiés divergent parce que les éditeurs choisissent des périmètres, des devises ou des vitesses d'actualisation différents.

En ancrant les totaux dans des données d'expédition vérifiées et en recoupant les ratios de licences avec les utilisateurs actuels, nous chez Mordor Intelligence équilibrons l'étendue avec la réalité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,78 milliard USD (2025) | ||

| 0,55 milliard USD (2024) | Cabinet de conseil mondial A | Omet les revenus des services et les abonnements cloud |

| 0,46 milliard USD (2023) | Journal professionnel B | Année de base plus ancienne, sur site uniquement |

| 0,51 milliard USD (2023) | Association sectorielle C | Enquête auprès des fournisseurs sans audit |

Ces contrastes montrent comment le périmètre rigoureux, les données plus récentes et les vérifications en plusieurs étapes de Mordor fournissent la base de référence équilibrée et transparente dont les décideurs ont besoin.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des bases de données GPU ?

Le marché des bases de données GPU s'élève à 870,64 millions USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031.

Quel modèle de déploiement domine l'adoption des bases de données GPU ?

Le déploiement cloud est en tête avec 77,60 % de part des revenus en 2025, grâce à la disponibilité des GPU des hyperscalers et à la tarification à l'utilisation.

Pourquoi les bases de données vectorielles connaissent-elles une croissance aussi rapide ?

L'inférence LLM et la recherche sémantique nécessitent des requêtes de similarité en haute dimension que les GPU traitent efficacement, poussant les bases de données vectorielles/documentaires à un TCAC de 38,9 %.

Quel secteur d'utilisateur final se développe le plus rapidement ?

La santé et les sciences de la vie affiche la croissance la plus élevée à un TCAC de 28,4 % en raison des charges de travail d'imagerie diagnostique accélérée par GPU et de génomique.

Quels sont les principaux obstacles à l'adoption ?

Les coûts matériels élevés et la pénurie de praticiens CUDA qualifiés ralentissent les déploiements, en particulier dans les marchés émergents.

Comment l'HTAP influence-t-il la demande de bases de données GPU ?

En fusionnant le traitement transactionnel et analytique dans un seul moteur, l'HTAP supprime les délais ETL et positionne les GPU comme la plateforme centrale pour la prise de décision en temps réel.

Dernière mise à jour de la page le: