Taille et Part du Marché des Centres de Données d'Intelligence Artificielle (IA) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

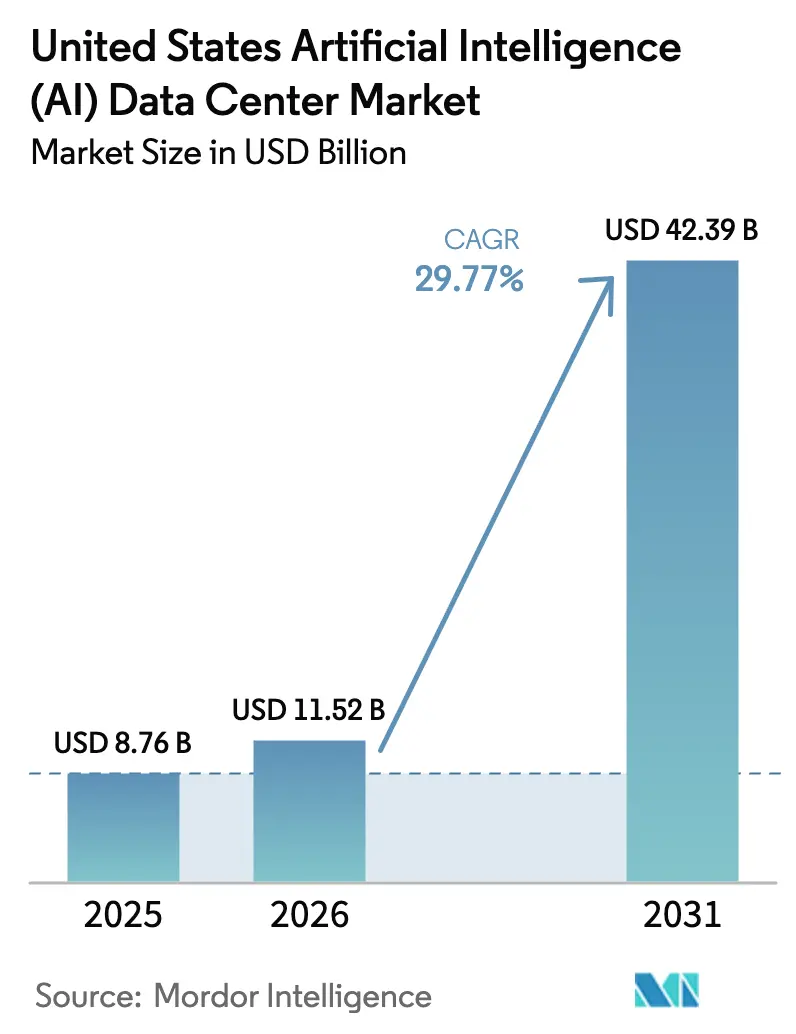

| Taille du marché de l'année de base (2025) | 8.76 Milliards de dollars |

| Taille du Marché (2026) | 11.52 Milliards de dollars |

| Taille du Marché (2031) | 42.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données d'Intelligence Artificielle (IA) aux États-Unis par Mordor Intelligence

La taille du marché des centres de données d'intelligence artificielle aux États-Unis devrait s'étendre de 8,76 milliards USD en 2025 et 11,52 milliards USD en 2026 à 42,39 milliards USD d'ici 2031, enregistrant un CAGR de 29,77 % entre 2026 et 2031.

Les charges de travail d'IA générative en pleine explosion font monter les densités de puissance des baies au-delà de 100 kilowatts, remodelant la distribution électrique et la conception du refroidissement liquide. Les fournisseurs cloud hyperscale continuent de dominer les ajouts de capacité grâce à des programmes d'autoconstruction de plusieurs milliards de dollars, tandis que le segment de la colocation connaît la croissance la plus rapide, les entreprises recherchant des espaces clés en main prêts pour l'IA. Les dépenses en matériel, notamment pour les clusters de GPU et les réseaux à haute bande passante, augmentent plus vite que les dépenses logicielles, les opérateurs se précipitant pour déployer des accélérateurs de nouvelle génération. Les exigences strictes en matière de disponibilité maintiennent les installations de Niveau IV en tête, et les incitations fiscales ainsi que la disponibilité des énergies renouvelables orientent les nouvelles constructions vers des métropoles secondaires disposant d'une plus grande marge de puissance.

Principaux Enseignements du Rapport

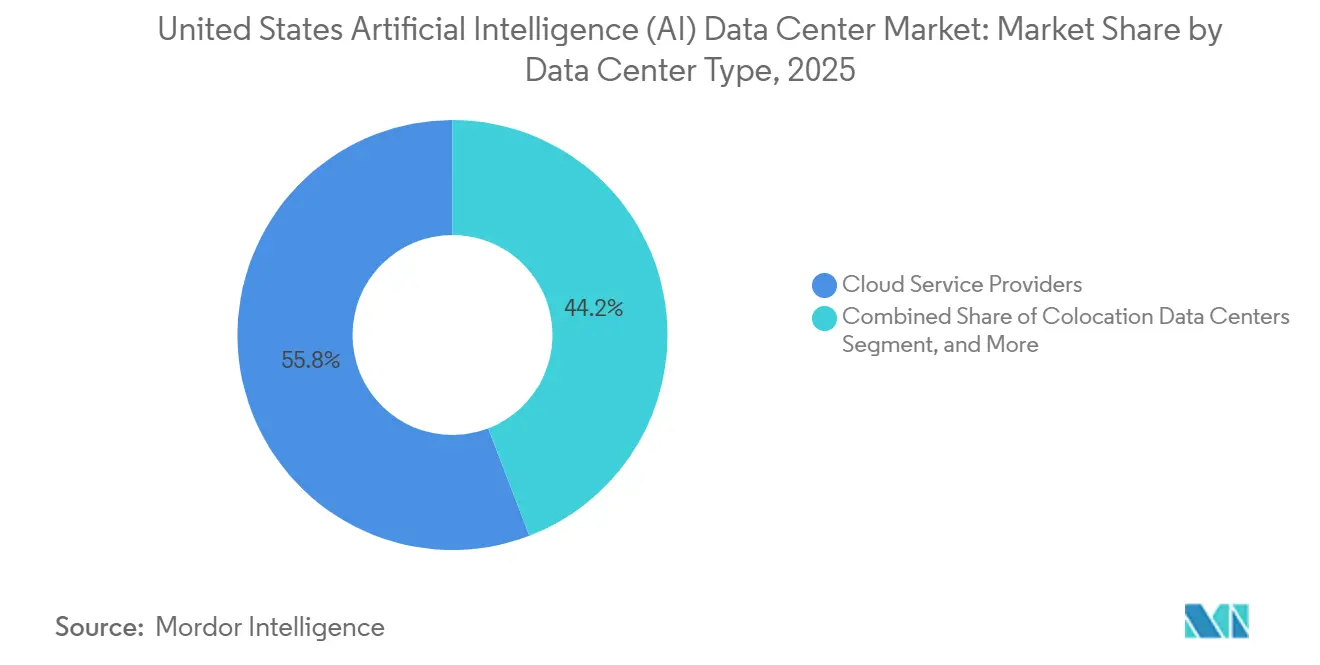

- Par type de centre de données, les fournisseurs de services cloud détenaient 55,82 % de la part du marché des centres de données d'intelligence artificielle aux États-Unis en 2025, tandis que le segment de la colocation devrait afficher un CAGR de 31,22 % jusqu'en 2031.

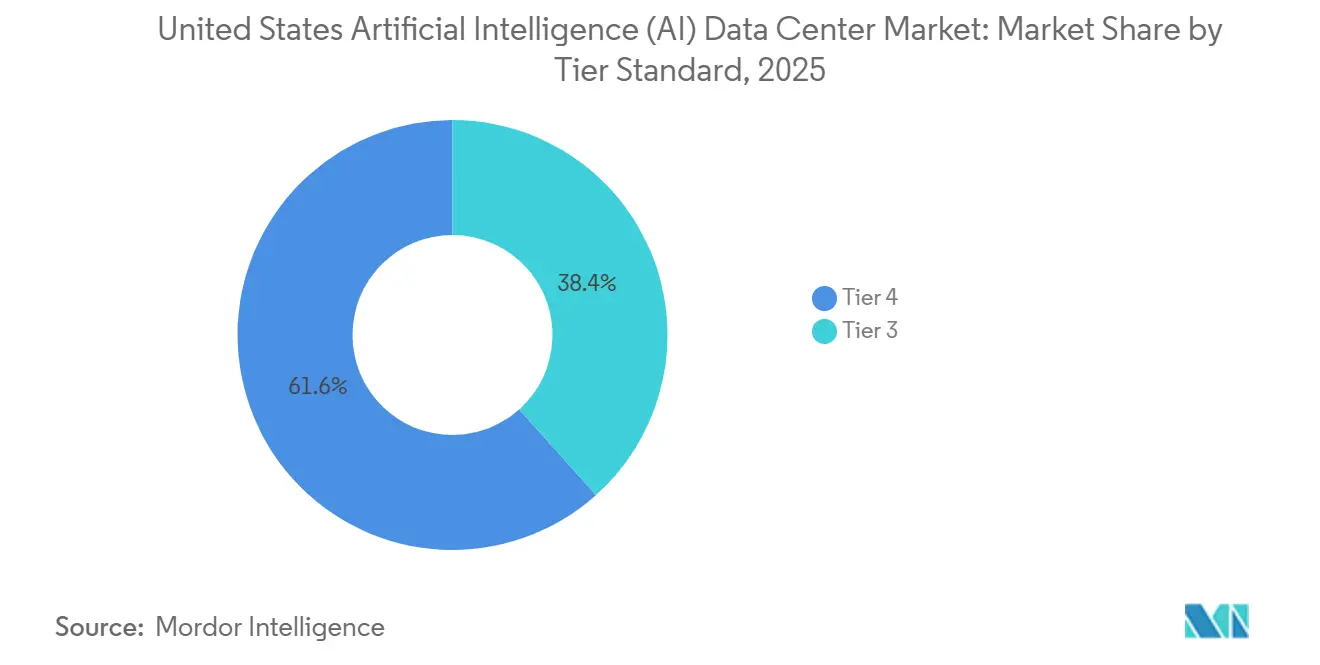

- Par norme de niveau, les installations de Niveau IV ont capturé 61,63 % de la part des revenus en 2025 sur le marché des centres de données d'intelligence artificielle aux États-Unis ; le Niveau III devrait se développer à un CAGR de 32,09 % durant 2026-2031.

- Par composant, le logiciel représentait 45,83 % de la taille du marché des centres de données d'intelligence artificielle aux États-Unis en 2025 ; les dépenses en matériel devraient croître à un CAGR de 30,56 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les services informatiques représentaient 33,82 % de la taille du marché des centres de données d'intelligence artificielle aux États-Unis en 2025, tandis qu'Internet et les médias numériques devraient enregistrer un CAGR de 30,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données d'Intelligence Artificielle (IA) aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide des Clusters de GPU d'IA Générative par les Hyperscalers Américains | +8.2% | National, concentré en Virginie, Texas, Oregon | Moyen terme (2-4 ans) |

| Incitations de la Loi CHIPS Américaine Accélérant la Chaîne d'Approvisionnement Nationale en Puces IA | +4.1% | National, axé sur l'Arizona, l'Ohio, New York | Long terme (≥ 4 ans) |

| Déploiements Edge Optimisés pour l'IA Soutenant le Déploiement de la 5G et des Véhicules Autonomes | +3.7% | Métropoles urbaines, corridors automobiles | Moyen terme (2-4 ans) |

| Mandats de Neutralité Carbone des Entreprises Poussant l'Optimisation Énergétique Activée par l'IA | +2.9% | Mondial, adoption précoce en Californie, Washington | Long terme (≥ 4 ans) |

| Marchés Secondaires Offrant une Faible Latence et des Accords d'Achat d'Énergie Renouvelable pour les Installations IA | +2.3% | Cœur de la région Asie-Pacifique, débordement vers les métropoles secondaires américaines | Court terme (≤ 2 ans) |

| Ordonnance FERC 2222 Permettant des Revenus de Réponse à la Demande pour les Centres de Données IA | +1.8% | National, régions à contraintes de réseau prioritaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide des Clusters de GPU d'IA Générative par les Hyperscalers Américains

Microsoft a réservé 80 milliards USD pour la capacité IA d'Azure, tandis qu'Amazon investit 100 milliards USD dans de nouveaux centres de données spécifiques à l'IA. Ces deux projets reposent sur des milliers de GPU H100, chacun consommant une puissance thermique de conception de 700 watts.[1]Microsoft Corp., "Initiative d'Infrastructure IA Stargate," microsoft.com NVIDIA a enregistré 30,8 milliards USD de revenus issus des centres de données au cours de l'exercice 2025, alors que les commandes de clusters dépassant 100 000 GPU affluaient. Les densités de baies proches de 150 kilowatts nécessitent un refroidissement liquide intégral et des chemins de câbles repensés. Les unités de traitement tensoriel de Google et les puces Trainium d'Amazon illustrent une voie vers le silicium maison qui réduit la dépendance aux fournisseurs externes de GPU. La construction IA de Meta à hauteur de 65 milliards USD jusqu'en 2025 couvre 600 000 accélérateurs de classe H100 et génère une demande de débordement vers les installations de colocation.

Incitations de la Loi CHIPS Américaine Accélérant la Chaîne d'Approvisionnement Nationale en Puces IA

Le fonds de 52,7 milliards USD de la Loi CHIPS et Sciences oriente les usines de fabrication à nœuds avancés vers l'Arizona, l'Ohio et New York.[2]Département du Commerce des États-Unis, "Conditions Préliminaires de TSMC Arizona," commerce.gov Intel a obtenu 8,5 milliards USD pour développer sa production à la pointe de la technologie, tandis que TSMC a obtenu 6,6 milliards USD pour son complexe en Arizona. Amkor a remporté 407 millions USD pour l'emballage avancé prenant en charge les accélérateurs IA, et Micron s'est engagé à investir 15 milliards USD dans la capacité de mémoire à haute bande passante à New York. Les règles de contrôle des exportations resserrent les expéditions de puces IA premium à l'étranger, donnant aux constructeurs de centres de données américains un accès préférentiel aux composants de pointe.

Déploiements Edge Optimisés pour l'IA Soutenant le Déploiement de la 5G et des Véhicules Autonomes

Les corridors de test de conduite autonome au Michigan, en Californie et en Arizona nécessitent une latence inférieure à 10 millisecondes, ce qui pousse le calcul IA vers des sites edge locaux. Le programme 5G de Verizon à hauteur de 10 milliards USD comprend des nœuds edge équipés de Jetson pour les communications véhicule-à-tout. Les zones Wavelength d'Amazon intègrent des ressources AWS dans les réseaux des opérateurs pour raccourcir les chemins de données pour la réalité augmentée et les charges de travail analytiques. Le cluster Dojo de Tesla, bien que propriétaire, influence les plans de refroidissement au niveau des baies dans l'industrie. L'IA embarquée Snapdragon de Qualcomm étend l'inférence distribuée dans les infrastructures de transport et de ville intelligente.

Mandats de Neutralité Carbone des Entreprises Poussant l'Optimisation Énergétique Activée par l'IA

Microsoft vise la neutralité carbone d'ici 2030 et a réduit le PUE de l'ensemble de son portefeuille en dessous de 1,12 grâce à des modèles d'apprentissage par renforcement pour le refroidissement. L'ajustement du flux d'air piloté par l'IA de Google permet des économies d'énergie de 30 % par rapport aux références héritées.[3]Google LLC, "Lancement du Cloud TPU v5p," google.com Meta a acquis 12 gigawatts d'énergie renouvelable et utilise la répartition par apprentissage automatique pour faire correspondre l'approvisionnement intermittent aux charges GPU. L'Engagement Climatique d'Amazon accélère les énergies renouvelables ainsi que les prévisions de demande basées sur l'IA qui aplatissent les courbes de charge. Les propositions de divulgation des risques climatiques de la SEC incitent les entreprises à adopter des plateformes de gestion de l'énergie par IA qui fournissent des indicateurs de réduction des émissions de carbone défendables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Main-d'Œuvre Qualifiée pour les Opérations IA à Haute Densité | -3.8% | National, aigu en Silicon Valley, Austin | Court terme (≤ 2 ans) |

| Congestion du Réseau Électrique et Moratoires d'Allocation de Puissance dans les Principales Zones Métropolitaines | -4.2% | Virginie du Nord, Phoenix, Silicon Valley | Moyen terme (2-4 ans) |

| Restrictions Croissantes sur l'Utilisation de l'Eau dans les États Sujets à la Sécheresse | -2.1% | Californie, Arizona, Nevada, Texas | Long terme (≥ 4 ans) |

| Coûts d'Exploitation Élevés pour les Modernisations de Refroidissement Liquide Axées sur l'IA dans les Sites Existants | -1.9% | Marchés de centres de données existants à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Main-d'Œuvre Qualifiée pour les Opérations IA à Haute Densité

Les États-Unis font face à plus de 200 000 postes non pourvus dans l'administration des clusters de GPU, la maintenance du refroidissement par immersion et l'ingénierie en apprentissage automatique. L'Institut d'Apprentissage Profond de NVIDIA a formé 500 000 professionnels en 2024, mais ne peut pas répondre à la demande. Seuls quelques milliers de techniciens détiennent des certifications en immersion ou en plaque froide, ce qui ralentit les délais de déploiement pour les modernisations à grande échelle. Les primes de rémunération, qui dépassent de 40 à 60 % les rôles informatiques génériques, pèsent sur les opérateurs plus petits. Les partenariats entre l'industrie et les universités développent des programmes d'études, bien que les diplômés n'intègreront le marché du travail que progressivement jusqu'en 2031.

Congestion du Réseau Électrique et Moratoires d'Allocation de Puissance dans les Principales Zones Métropolitaines

Le comté de Loudoun a gelé les nouveaux permis en raison de pénuries de transformateurs, perturbant des projets dans le plus grand cluster de centres de données au monde. Phoenix exige jusqu'à 18 mois pour les demandes d'interconnexion dépassant 50 mégawatts, ce qui retarde les délais hyperscale. California ISO a émis plusieurs alertes d'urgence énergétique estivale, obligeant les opérateurs à réduire les charges discrétionnaires. ERCOT a atteint des pics records dépassant 85 gigawatts en 2024, stimulant des programmes de réponse à la demande des centres de données qui s'appuient sur des batteries sur site et des flottes de générateurs de secours. Les mises à niveau du réseau de transmission dépassent souvent un délai de 3 ans, limitant l'expansion à court terme dans les principaux corridors de fibre optique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : L'Investissement Hyperscale Domine mais la Colocation Progresse

Les fournisseurs de services cloud détenaient 55,82 % de la part du marché des centres de données d'intelligence artificielle aux États-Unis en 2025, ancrés dans des constructions internes massives telles que les engagements de 80 milliards USD de Microsoft et de 100 milliards USD d'Amazon. La part de la colocation devrait augmenter à un CAGR de 31,22 % alors que les entreprises louent des salles prêtes pour les GPU prenant en charge des baies de 150 kilowatts sans dépenses d'investissement initiales.

Les hyperscalers exploitent le silicium personnalisé et les piles logicielles pour optimiser les performances par watt et gérer les cycles d'utilisation des actifs. Les spécialistes de la colocation se différencient par des conditions contractuelles flexibles et une diversification régionale qui contourne les goulots d'étranglement du réseau. Les sites d'entreprise et edge restent plus modestes en valeur mais jouent un rôle stratégique en matière de latence pour les flux de véhicules autonomes et les boucles de fabrication intelligente.

Par Composant : Le Logiciel Mène Aujourd'hui, le Matériel Accélère Demain

La technologie logicielle représentait 45,83 % de la part de marché en 2025, englobant les cadres d'apprentissage automatique, les plateformes d'apprentissage profond, les outils de traitement du langage naturel et les applications de vision par ordinateur qui orchestrent la distribution des charges de travail IA sur des ressources informatiques distribuées. La boîte à outils oneAPI d'Intel et l'écosystème CUDA de NVIDIA dominent l'infrastructure logicielle IA, tandis que les alternatives open source, notamment PyTorch et TensorFlow, gagnent en adoption en entreprise pour l'optimisation des coûts et l'indépendance vis-à-vis des fournisseurs. Les composants matériels affichent la trajectoire de croissance la plus rapide à un CAGR de 30,56 % jusqu'en 2031, portés par des déploiements massifs de clusters de GPU nécessitant une distribution d'énergie spécialisée, des systèmes de refroidissement liquide et une infrastructure réseau à haute bande passante capable de prendre en charge des connexions Ethernet de 400 gigabits entre les nœuds de calcul.

Les services représentent le plus petit segment de composants mais démontrent une importance critique pour les opérations des centres de données IA, les fournisseurs de services gérés offrant une expertise spécialisée dans l'optimisation des clusters de GPU, l'orchestration des charges de travail et la surveillance des performances. Les services professionnels englobent l'intégration de systèmes, le déploiement de modèles IA personnalisés et le conseil en conformité réglementaire, particulièrement précieux pour les entreprises manquant d'expertise interne en infrastructure IA.

Par Norme de Niveau : Le Niveau IV Conserve la Majorité, le Niveau III Gagne en Dynamisme

Les centres de données de Niveau IV ont maintenu une part de marché de 61,63 % en 2025, les charges de travail IA exigeant des garanties de disponibilité de 99,995 % qui ne peuvent être assurées que par les normes de fiabilité les plus élevées, avec une infrastructure tolérante aux pannes soutenant un fonctionnement continu pendant la maintenance et les défaillances d'équipements. Les cycles d'entraînement des clusters de GPU, qui consomment des millions de dollars en ressources de calcul, ne peuvent tolérer aucune interruption, ce qui pousse les hyperscalers à préférer les installations de Niveau IV avec des systèmes d'alimentation, de refroidissement et de réseau redondants. Les installations de Niveau III affichent une croissance plus rapide à un CAGR de 32,09 % jusqu'en 2031, attirant les entreprises soucieuses des coûts qui recherchent une infrastructure IA avec une disponibilité de 99,982 % tout en acceptant un risque de temps d'arrêt légèrement plus élevé pour des dépenses opérationnelles réduites.

Les coûts de construction de Niveau IV dépassent 15 millions USD par mégawatt, contre 8 à 10 millions USD pour les installations de Niveau III, reflétant les exigences de redondance complètes qui incluent des alimentations utilitaires doubles, des générateurs de secours et des systèmes de refroidissement N+1, essentiels pour maintenir la continuité des charges de travail IA. Les modernisations de refroidissement liquide dans les installations de Niveau IV nécessitent des systèmes de détection de fuites spécialisés, des procédures d'arrêt d'urgence et des protocoles de maintenance qui dépassent la complexité de l'infrastructure traditionnelle refroidie par air, tout en permettant les densités de puissance nécessaires pour le traitement IA de nouvelle génération.

Par Secteur d'Utilisation Final : L'Informatique Domine, les Médias Progressent Rapidement

L'informatique et les services informatiques ont maintenu une part de marché de 33,82 % en 2025, reflétant l'adoption agressive de l'IA par les éditeurs de logiciels pour le développement de produits, l'automatisation du service client et l'optimisation des processus métier nécessitant une infrastructure de calcul spécialisée. Les éditeurs de logiciels d'entreprise, notamment Salesforce, ServiceNow et Adobe, intègrent des capacités IA dans leurs portefeuilles de produits, stimulant la demande d'infrastructure d'entraînement et d'inférence prenant en charge des millions de transactions quotidiennes.

Internet et les médias numériques émergent comme le segment à la croissance la plus rapide avec un CAGR de 30,88 % jusqu'en 2031, les plateformes de streaming, les entreprises de médias sociaux et les créateurs de contenu déployant l'IA pour la personnalisation, la modération de contenu et la génération de médias synthétiques, nécessitant d'immenses capacités de traitement parallèle. Les opérateurs de télécommunications investissent massivement dans l'infrastructure IA pour l'optimisation des réseaux, la maintenance prédictive et le déploiement des services 5G, l'engagement de 10 milliards USD de Verizon incluant des nœuds de calcul edge prenant en charge la communication des véhicules autonomes et les applications IoT industrielles.

Analyse Géographique

La Virginie du Nord abrite le plus grand cluster de capacité de centres de données d'intelligence artificielle aux États-Unis, acheminant environ 70 % du trafic web mondial à travers son dense réseau de fibre optique. Les mises à niveau du réseau en attente incitent les nouvelles constructions à se déplacer vers Richmond et Norfolk.

Le Texas enregistre le rythme de croissance le plus rapide, Austin, Dallas et Houston offrant des prix d'électricité compétitifs et de grands pipelines d'énergie renouvelable. Cependant, la volatilité du réseau ERCOT introduit des coûts d'atténuation des risques opérationnels. L'Arizona attire des investissements réguliers à Phoenix en raison de la disponibilité des terrains et de la proximité de la demande californienne, bien que les plafonds d'interconnexion et d'utilisation de l'eau allongent les calendriers de projet.

Les sites du Pacifique Nord-Ouest en Oregon et à Washington bénéficient d'une charge de base hydroélectrique et de climats plus frais qui réduisent les frais généraux de refroidissement, attirant les opérateurs ayant des mandats de neutralité carbone. La Silicon Valley reste une micro-région premium malgré les coûts fonciers élevés en raison de sa densité de capital-risque et de son vivier de talents en IA, mais les moratoires municipaux sur les grands groupes électrogènes diesel continuent de compliquer les procédures de permis.

Paysage Concurrentiel

Microsoft, Amazon et Google contrôlent collectivement plus de 60 % de la capacité GPU installée dans les centres de données IA. Chacun poursuit une intégration verticale couvrant le silicium propriétaire, les cadres logiciels et l'infrastructure haute tension. Ils bénéficient également d'économies d'échelle dans les accords d'achat d'énergie et l'approvisionnement en composants.

Des fournisseurs spécialisés tels que Digital Realty, Equinix, CoreWeave et Lambda Labs captent des parts dans les niches de colocation et de GPU en tant que service en offrant un déploiement rapide et une flexibilité contractuelle. La différenciation technologique est visible chez les start-ups de refroidissement par immersion comme LiquidStack, qui prend en charge des baies de 200 kilowatts répondant aux charges thermiques des accélérateurs de nouvelle génération.

Les moteurs politiques, notamment l'Ordonnance FERC 2222, incitent les opérateurs à intégrer le stockage par batterie et à participer aux marchés de réponse à la demande, générant des revenus supplémentaires tout en atténuant le stress du réseau dans les zones métropolitaines sujettes à la congestion.

Leaders du Secteur des Centres de Données d'Intelligence Artificielle (IA) aux États-Unis

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Cisco Systems, Inc.

ARM Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : LightHouse Data Centers et Wharton Digital se sont associés pour dévoiler une plateforme complète. Cette initiative vise à développer, posséder et exploiter des centres de données hyperscale dans toute l'Amérique du Nord. Avec une capacité cible dépassant 2 GW, la plateforme est destinée à répondre aux demandes croissantes des services IA et cloud.

- Janvier 2026 : NVIDIA et CoreWeave renforcent leur collaboration pour accélérer la construction des usines IA ; NVIDIA Corporation et CoreWeave, Inc. ont annoncé une relation stratégique élargie avec NVIDIA investissant 2 milliards USD dans les actions de CoreWeave pour accélérer le déploiement de l'infrastructure IA et soutenir la construction de plus de 5 GW de capacité de calcul IA d'ici 2030.

- Octobre 2025 : NVIDIA Corporation a révélé une initiative majeure avec les laboratoires du Département de l'Énergie des États-Unis (Argonne et Los Alamos) et des partenaires industriels pour développer des systèmes IA avancés, accélérant l'infrastructure IA nationale, y compris des plans pour le supercalcul et les déploiements hyperscale basés sur les GPU Vera Rubin et Blackwell.

- Avril 2025 : Schneider Electric a sécurisé 2,3 milliards USD en contrats d'alimentation et de refroidissement IA avec les principaux opérateurs de centres de données américains (notamment Switch et Digital Realty) pour soutenir les systèmes d'alimentation et thermiques essentiels aux charges de travail IA à haute densité.

Périmètre du Rapport sur le Marché des Centres de Données d'Intelligence Artificielle (IA) aux États-Unis

La recherche couvre l'ensemble du spectre des applications IA dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et edge. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

De plus, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de soutien à l'IA, englobant à la fois le matériel et le logiciel utilisés dans divers types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

Le rapport sur le marché des centres de données d'intelligence artificielle aux États-Unis est segmenté par type de centre de données (fournisseurs de services cloud, centres de données de colocation, et autres), composant (matériel, technologie logicielle et services), norme de niveau (Niveau III et Niveau IV) et secteur d'utilisation final (informatique et services informatiques, Internet et médias numériques, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fournisseurs de Services Cloud |

| Centres de Données de Colocation |

| Entreprise / Sur Site / Edge |

| Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | |

| Équipement Informatique | |

| Baies et Autre Matériel | |

| Technologie Logicielle | Apprentissage Automatique |

| Apprentissage Profond | |

| Traitement du Langage Naturel | |

| Vision par Ordinateur | |

| Services | Services Gérés |

| Services Professionnels |

| Niveau III |

| Niveau IV |

| Informatique et Services Informatiques |

| Internet et Médias Numériques |

| Opérateurs de Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Fabrication et IoT Industriel |

| Gouvernement et Défense |

| Par Type de Centre de Données | Fournisseurs de Services Cloud | |

| Centres de Données de Colocation | ||

| Entreprise / Sur Site / Edge | ||

| Par Composant | Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | ||

| Équipement Informatique | ||

| Baies et Autre Matériel | ||

| Technologie Logicielle | Apprentissage Automatique | |

| Apprentissage Profond | ||

| Traitement du Langage Naturel | ||

| Vision par Ordinateur | ||

| Services | Services Gérés | |

| Services Professionnels | ||

| Par Norme de Niveau | Niveau III | |

| Niveau IV | ||

| Par Secteur d'Utilisation Final | Informatique et Services Informatiques | |

| Internet et Médias Numériques | ||

| Opérateurs de Télécommunications | ||

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Fabrication et IoT Industriel | ||

| Gouvernement et Défense | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des centres de données d'intelligence artificielle aux États-Unis en 2026 ?

Le marché est évalué à 11,52 milliards USD en 2026.

Quel est le CAGR prévu pour les centres de données IA aux États-Unis de 2026 à 2031 ?

Le marché devrait croître à un CAGR de 29,77 % jusqu'en 2030.

Quel type de centre de données devrait connaître la croissance la plus rapide pour les charges de travail IA ?

Les installations de colocation devraient se développer à un CAGR de 31,22 % alors que les entreprises recherchent des espaces clés en main prêts pour les GPU.

Pourquoi les installations de Niveau IV sont-elles préférées pour l'entraînement IA ?

Le Niveau IV offre une disponibilité de 99,995 %, ce qui protège les cycles d'entraînement de modèles valant plusieurs millions de dollars contre des interruptions coûteuses.

Comment les incitations de la Loi CHIPS affectent-elles les chaînes d'approvisionnement des centres de données ?

Les subventions fédérales accélèrent la production nationale de puces IA et d'emballages avancés, donnant aux constructeurs américains un accès prioritaire aux composants de pointe.

Dernière mise à jour de la page le: