Taille et part du marché des centres de données d'intelligence artificielle (IA) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

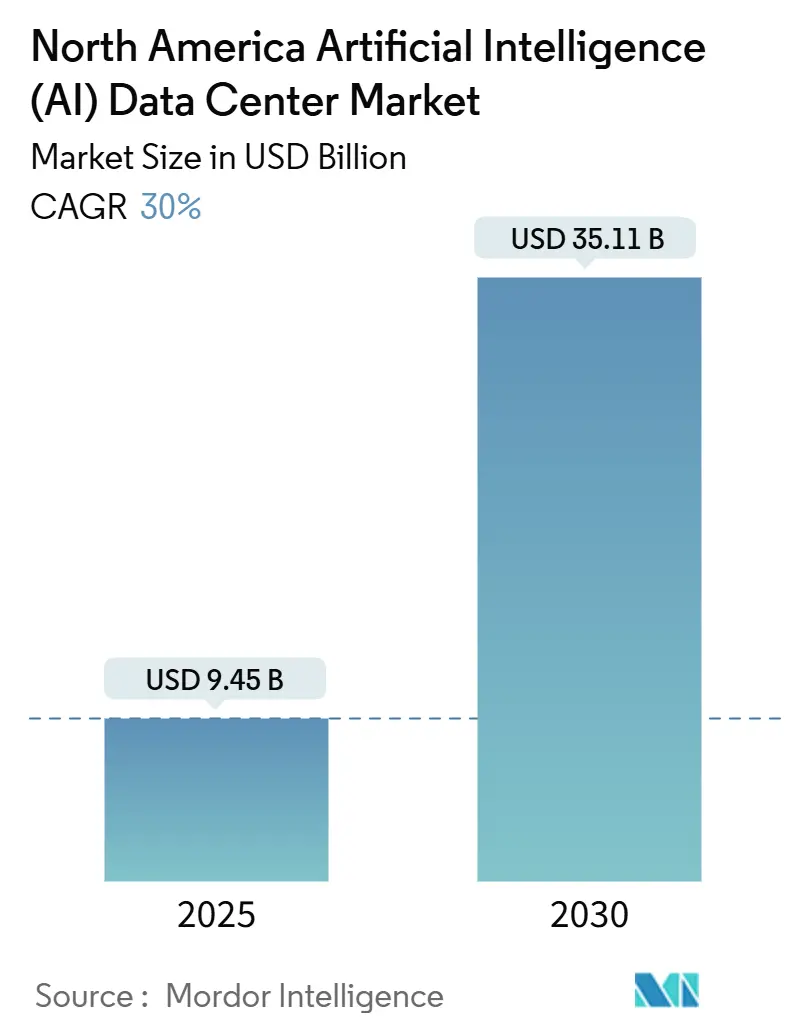

| Taille du Marché (2025) | 9.45 Milliards de dollars |

| Taille du Marché (2030) | 35.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 30.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'intelligence artificielle (IA) en Amérique du Nord par Mordor Intelligence

Le marché des centres de données d'intelligence artificielle en Amérique du Nord a atteint 9,45 milliards USD en 2025 et est en bonne voie pour atteindre 35,11 milliards USD d'ici 2030, affichant un CAGR de 30,00 % ; la taille actuelle du marché reflète le statut de la région en tant qu'épicentre mondial du développement d'infrastructures d'IA hyperscale. Les plans d'expansion pluriannuels de 250 milliards USD des opérateurs hyperscale, le stimulus de 52 milliards USD de la loi CHIPS Act, et l'expansion des mandats d'entreprise en matière de neutralité carbone se combinent pour accélérer la mise en service des installations, les achats de GPU et la contractualisation d'énergie renouvelable. L'intensité concurrentielle est façonnée par le projet Stargate de Microsoft-OpenAI d'une valeur de 100 milliards USD, l'expansion régionale d'Amazon de 150 milliards USD, et un nombre croissant de modernisations par refroidissement liquide qui redéfinissent les paramètres de conception des installations pour le marché des centres de données d'intelligence artificielle en Amérique du Nord. Les contraintes d'approvisionnement dans le nord de la Virginie et la Silicon Valley soulignent l'importance stratégique du bouquet énergétique bas-carbone du Canada et des exonérations fiscales du Texas, tandis que les pénuries de main-d'œuvre ajoutent des risques opérationnels pour les campus à haute densité. Les opérateurs de colocation captent les charges de travail hybrides des entreprises, les nœuds de périphérie se multiplient parallèlement aux déploiements de la 5G, et l'investissement dans le matériel informatique dépasse les dépenses logicielles alors que les clusters de GPU deviennent le principal poste de coût pour le marché des centres de données d'intelligence artificielle en Amérique du Nord.

Principaux enseignements du rapport

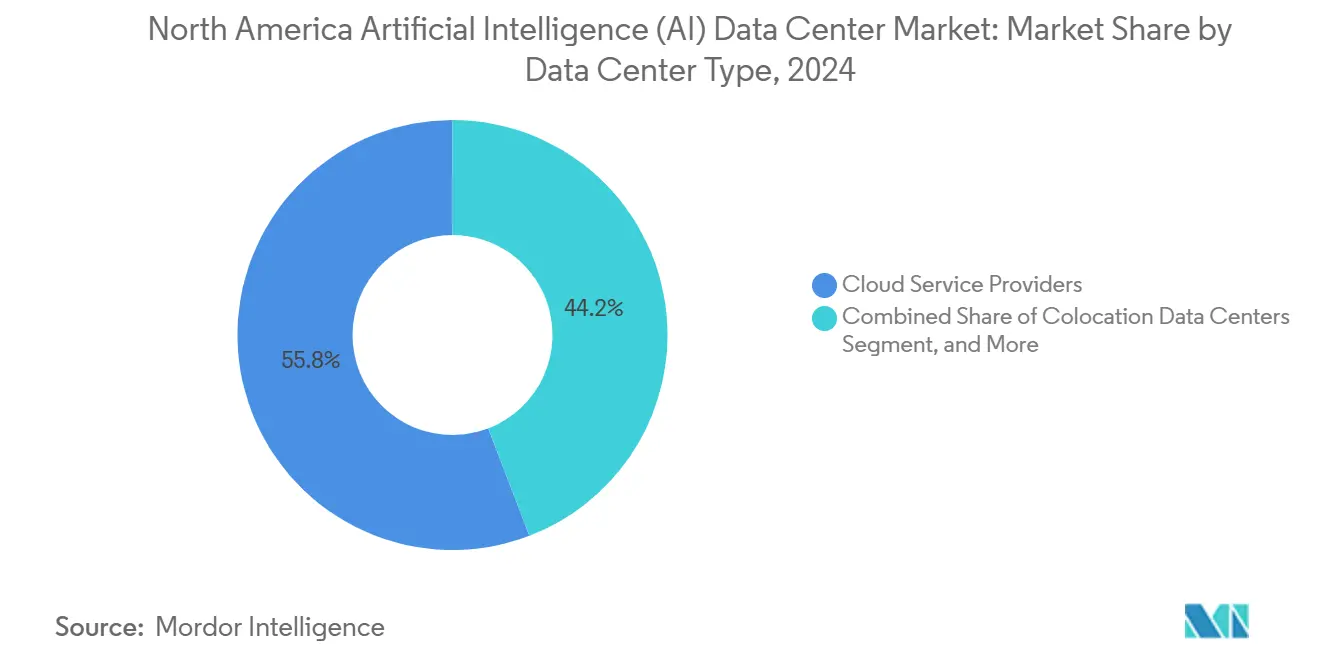

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec une part de revenus de 55,82 % en 2024 sur le marché des centres de données d'intelligence artificielle en Amérique du Nord, tandis que les installations de colocation devraient se développer à un CAGR de 32,56 % jusqu'en 2030.

- Par composant, la technologie logicielle représentait 45,83 % de la taille du marché des centres de données d'intelligence artificielle en Amérique du Nord en 2024 ; l'infrastructure matérielle enregistre la croissance la plus rapide avec un CAGR de 31,78 %.

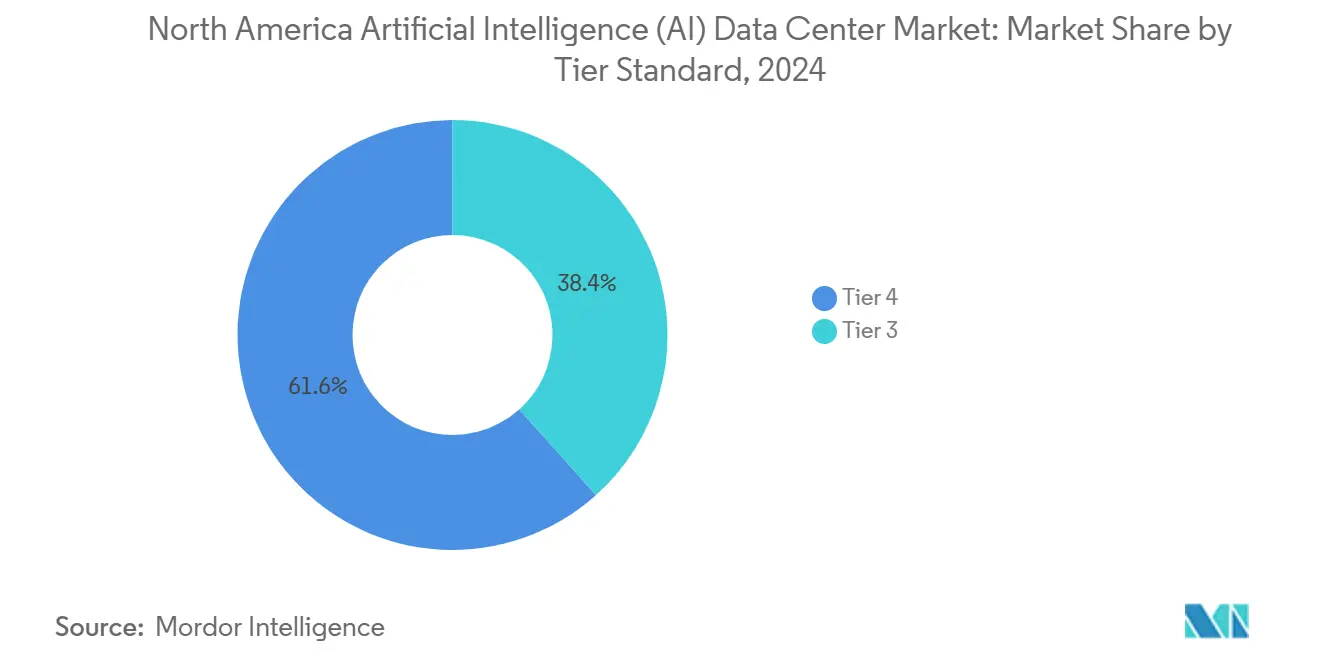

- Par norme de niveau, les sites de Niveau IV détenaient une part de 61,63 % du marché des centres de données d'intelligence artificielle en Amérique du Nord en 2024, tandis que les complexes de Niveau III progressent à un CAGR de 32,89 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les services informatiques ont capté une part de marché de 33,82 % en 2024 sur le marché des centres de données d'intelligence artificielle en Amérique du Nord, tandis que les charges de travail internet et médias numériques sont positionnées pour un CAGR de 31,45 % durant la période de prévision.

- Par géographie, les États-Unis occupaient une part de marché de 94,71 % en 2024 sur le marché des centres de données d'intelligence artificielle en Amérique du Nord ; le Canada devrait progresser à un CAGR de 33,91 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données d'intelligence artificielle (IA) en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor des déploiements de clusters de GPU d'IA générative par les opérateurs hyperscale américains | +8.5% | États-Unis, avec répercussions au Canada | Moyen terme (2 à 4 ans) |

| Incitations de la loi CHIPS Act américaine accélérant la chaîne d'approvisionnement nationale en puces IA | +6.2% | États-Unis principalement | Long terme (≥ 4 ans) |

| Adoption rapide du refroidissement liquide et par immersion dans les salles de colocation canadiennes | +4.8% | Canada, en expansion vers le nord des États-Unis | Court terme (≤ 2 ans) |

| Mandats d'entreprise en matière de neutralité carbone stimulant les contrats d'achat d'énergie verte pour les centres de données IA | +5.1% | Mondial, concentré en Californie, Texas et Virginie | Moyen terme (2 à 4 ans) |

| Déploiements de périphérie optimisés pour l'IA soutenant le déploiement de la 5G et des véhicules autonomes | +3.7% | Centres urbains à travers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Exonérations fiscales au niveau des États (Virginie, Texas) réduisant le coût total de possession des installations IA | +2.2% | Virginie, Texas, en expansion vers d'autres États | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements de clusters de GPU d'IA générative par les opérateurs hyperscale américains

Les échelles de déploiement des opérateurs hyperscale sont sans précédent, une seule installation intégrant 100 000 GPU NVIDIA H100 pour xAI, et Meta visant un parc agrégé de 350 000 GPU sur l'ensemble de ses campus nationaux. Ces constructions consomment plus de 100 MW par site, réinitialisant les exigences d'ingénierie de référence pour la distribution d'électricité, la génération de secours et la proximité des sous-stations. L'accord d'énergie renouvelable de 10 milliards USD de Microsoft avec Brookfield souligne le besoin parallèle d'approvisionnement en énergie propre de longue durée. Les négociations d'interconnexion avec les réseaux électriques sont devenues des priorités au niveau des conseils d'administration, car les pics de charge localisés mettent sous tension les réseaux vieillissants. De nouveaux protocoles de stabilité du réseau électrique émergent car les cycles d'entraînement d'IA présentent des courbes de charge soutenues et élevées qui diffèrent des schémas de trafic cloud transitoires. Le marché des centres de données d'intelligence artificielle en Amérique du Nord bénéficie donc à la fois des dépenses d'investissement en infrastructure et d'un large ensemble de services auxiliaires visant la conformité à l'intégration du réseau électrique.

Incitations de la loi CHIPS Act américaine accélérant la chaîne d'approvisionnement nationale en puces IA

Les usines de fabrication d'Intel en Ohio ont obtenu 8,5 milliards USD d'incitations fédérales pour fabriquer des accélérateurs IA d'ici 2027, réduisant le goulot d'étranglement des délais d'approvisionnement en GPU qui retardait historiquement les projets de jusqu'à 12 mois. Des usines d'emballage avancé complémentaires en Arizona et au Texas permettent l'assemblage de mémoire à haute bande passante sur site, cruciale pour le silicium IA moderne. Les stipulations de contrôle des exportations favorisent les acheteurs nationaux, offrant un avantage concurrentiel aux opérateurs américains sur le marché des centres de données d'intelligence artificielle en Amérique du Nord. Les consortiums universitaires financés dans le cadre de la loi accélèrent la recherche sur les puces de prochaine génération, signalant de nouvelles améliorations de performances que les plans des centres de données doivent prendre en compte. L'intégration verticale à travers la fonderie, l'emballage et l'intégration système réduit donc les cycles de déploiement et diminue le risque de chaîne d'approvisionnement pour les opérateurs hyperscale et les fournisseurs de colocation.

Adoption rapide du refroidissement liquide et par immersion dans les salles de colocation canadiennes

Les fournisseurs de colocation canadiens déploient désormais le refroidissement liquide dans 70 % des salles prêtes pour l'IA, ramenant l'efficacité d'utilisation de l'énergie (PUE) à 1,05-1,10 contre 1,40-1,60 pour les salles refroidies par air traditionnelles. Les densités de baies dépassant 100 kW permettent un revenu plus élevé par mètre carré, particulièrement précieux à Toronto, Montréal et Vancouver où les coûts immobiliers sont supérieurs aux moyennes régionales. Les feuilles de route GPU de NVIDIA et AMD supposent de plus en plus des interfaces de refroidissement direct sur puce ou par immersion, faisant des opérateurs canadiens des bénéficiaires précoces de la transition matérielle. Les mécanismes provinciaux de tarification du carbone font pencher davantage les calculs de retour sur investissement vers des modernisations de refroidissement efficaces. Ces avantages positionnent le Canada à la fois comme une soupape de décompression pour les hubs américains congestionnés et comme un terrain d'expérimentation pour la spécialisation de la chaîne d'approvisionnement en refroidissement liquide au sein du marché plus large des centres de données d'intelligence artificielle en Amérique du Nord.

Mandats d'entreprise en matière de neutralité carbone stimulant les contrats d'achat d'énergie verte pour les centres de données IA

Les entreprises ont conclu plus de 15 milliards USD de contrats d'achat d'énergie renouvelable dédiés aux centres de données IA, permettant des coûts énergétiques prévisibles et la conformité aux tableaux de bord ESG. Microsoft seul détient un portefeuille de 10,5 GW, tandis que le portefeuille de 8,5 GW d'Amazon intègre des actifs solaires et de stockage dédiés co-localisés avec ses campus IA. Les systèmes de stockage d'énergie par batterie atténuent l'intermittence, permettant aux clusters de GPU de fonctionner à pleine utilisation même pendant les périodes d'écrêtage. Les méthodologies de compensation carbone adaptées à l'intensité des charges de travail IA génèrent des revenus supplémentaires grâce à la vente de crédits excédentaires. Par conséquent, la disponibilité des contrats d'achat d'énergie et la profondeur du portefeuille d'énergies renouvelables émergent comme de nouveaux critères de sélection de sites sur le marché des centres de données d'intelligence artificielle en Amérique du Nord.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Congestion du réseau électrique et moratoires sur l'attribution de puissance dans les principaux hubs de centres de données | -4.3% | Nord de la Virginie, Silicon Valley, Chicago | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les opérations IA à haute densité | -2.8% | À l'échelle de l'Amérique du Nord, aiguë dans les zones rurales | Moyen terme (2 à 4 ans) |

| Coût d'investissement élevé des modernisations par refroidissement liquide pour les installations traditionnelles | -2.1% | Installations traditionnelles aux États-Unis, marchés urbains | Court terme (≤ 2 ans) |

| Réglementations sur la résidence des données contraignant la migration transfrontalière des charges de travail IA | -1.4% | Régions frontalières États-Unis-Canada, secteurs gouvernementaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau électrique et moratoires sur l'attribution de puissance dans les principaux hubs de centres de données

La file d'attente d'interconnexion de Dominion Energy dépasse désormais 40 GW, ayant triplé depuis 2023 et retardant plus de 2 GW de capacité planifiée dans le nord de la Virginie. La Californie a plafonné les connexions de centres de données aux heures de pointe estivales, limitant l'entraînement IA pendant les mois de forte charge et poussant les opérateurs à distribuer géographiquement leurs clusters. L'exigence du PJM concernant des études approfondies de stabilité du réseau électrique ajoute 12 à 18 mois aux calendriers de projets pour les installations dépassant 100 MW. Les développeurs revoient la génération d'énergie sur site via des turbines à gaz et des piles à combustible pour réduire la dépendance au réseau électrique, bien que cela augmente l'intensité du capital et la complexité de la comptabilité carbone. Ces contraintes resserrent l'offre au moment même où la demande de GPU s'accélère, renforçant le pouvoir de fixation des prix pour les actifs opérationnels sur le marché des centres de données d'intelligence artificielle en Amérique du Nord.

Pénurie de main-d'œuvre qualifiée pour les opérations IA à haute densité

Les compétences en refroidissement liquide, en distribution d'énergie à haute fréquence et en orchestration de clusters de GPU restent rares, affectant 60 % des installations IA annoncées. Des primes salariales de 25 à 40 % sont courantes, et les campus ruraux doivent ajouter des indemnités de logement aux packages de rémunération pour attirer les talents. Seulement 15 % des programmes d'ingénierie électrique américains incluent des cours sur le refroidissement par immersion, prolongeant les délais d'embauche et augmentant la dépendance à des contractants spécialisés. Les organismes de certification s'efforcent de standardiser les programmes, mais des lacunes de satisfaction à court terme persistent. Ces pénuries de main-d'œuvre peuvent retarder les calendriers de montée en puissance et comprimer les marges, constituant un frein à l'expansion par ailleurs rapide du marché des centres de données d'intelligence artificielle en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : Les fournisseurs cloud mènent en termes d'échelle ; la colocation capte l'élan

Les plateformes cloud ont commandé 55,82 % des revenus de 2024 après avoir déployé des clusters de GPU à l'échelle régionale que les petites entreprises ne peuvent pas financer. Amazon Web Services et Microsoft Azure ont chacun annoncé des régions IA dédiées avec des modules d'alimentation haute densité intégrés, renforçant la domination des opérateurs hyperscale dans la taille du marché des centres de données d'intelligence artificielle en Amérique du Nord. La colocation, cependant, devrait croître à un CAGR de 32,56 % alors que les entreprises pivotent vers des stratégies hybrides qui équilibrent contrôle et élasticité. Equinix propose désormais des baies configurées pour l'IA dans 15 métropoles, et l'alliance NVIDIA de Digital Realty fournit des clusters clé en main qui réduisent les cycles de déploiement à des semaines plutôt qu'à des mois. Les modèles hybrides satisfont également les mandats de souveraineté des données et le placement de flux de travail sensibles à la latence, positionnant la colocation comme la couche d'agilité dans l'écosystème plus large.

Les auto-constructions en périphérie et en entreprise restent relativement modestes aujourd'hui, mais progressent parallèlement aux services activés par la 5G tels que l'analyse de la fabrication intelligente et la coordination de robots mobiles autonomes. L'option de baie de 100 kW de CoreSite abaisse le seuil d'entrée pour les entreprises de taille intermédiaire, tandis que les conceptions de conteneurs modulaires soutiennent les micro-campus suburbains où le zonage est favorable. Au fil du temps, ces nœuds distribués peuvent s'interconnecter pour former des maillages de calcul fédérés, amplifiant la demande adressable à travers le marché des centres de données d'intelligence artificielle en Amérique du Nord.

Par composant : L'accélération matérielle devance la maturité logicielle

Le logiciel a conservé une part de 45,83 % en 2024, reflétant l'adoption de longue date de frameworks tels que TensorFlow et PyTorch. Pourtant, le matériel informatique s'accélère à un CAGR de 31,78 % alors que les dépenses en GPU éclipsent tous les autres postes dans la part de marché des centres de données d'intelligence artificielle en Amérique du Nord pour l'allocation du capital. Les mises à niveau de l'infrastructure d'alimentation mènent les dépenses, avec les bus barres haute densité et la distribution en 415 V devenant des standards. Les budgets de refroidissement suivent de près, en particulier pour les systèmes par immersion qui permettent des densités de baies à trois chiffres en kilowatts.

Les serveurs optimisés pour GPU intègrent désormais des topologies réseau spécifiques à l'IA comme NVIDIA NVLink pour surmonter les goulots d'étranglement de latence entre GPU, intensifiant encore les besoins en capital. Les services gérés pour les opérations et les services de conseil pour la conception d'architecture complètent le mix de composants, mais leur trajectoire de croissance reste secondaire par rapport à l'investissement en infrastructure physique. Une fois les goulots d'étranglement matériels atténués, les outils d'optimisation centrés sur le logiciel devraient regagner une part des dépenses, faisant évoluer le secteur des centres de données d'intelligence artificielle en Amérique du Nord vers un profil plus équilibré.

Par norme de niveau : Le Niveau IV domine ; le Niveau III s'accélère

Les complexes de Niveau IV ont représenté 61,63 % des revenus en 2024, car les tâches d'entraînement de modèles de plusieurs jours ne peuvent pas tolérer les temps d'arrêt non planifiés. Les circuits électriques et mécaniques tolérants aux pannes justifient la prime lorsqu'une exécution échouée peut coûter des millions en heures GPU gaspillées. Cependant, des capacités améliorées de redémarrage à partir de points de contrôle et une meilleure fiabilité des GPU permettent aux constructions de Niveau III de satisfaire de nombreux flux de travail d'inférence et d'entraînement à cycle court, entraînant un CAGR de 32,89 % pour cette catégorie jusqu'en 2030.

La taille du marché des centres de données d'intelligence artificielle en Amérique du Nord pour les déploiements de Niveau III croît le plus rapidement dans des secteurs tels que la génération de contenu médiatique et la modélisation du risque financier, où la redondance au niveau de l'application peut absorber les pannes occasionnelles au niveau du site. L'Uptime Institute a adapté ses normes pour inclure la redondance du refroidissement liquide et les métriques de récupérabilité des pools de GPU, réduisant l'écart de fiabilité perçu entre les niveaux. Les entreprises sensibles aux coûts équilibrent donc les dépenses d'investissement avec l'appétit pour le risque, créant un pipeline plus diversifié de types d'installations à travers la région.

Par secteur d'utilisation final : Les services informatiques conservent la tête ; les médias numériques s'intensifient

Les entreprises d'informatique et de services informatiques ont détenu 33,82 % des dépenses de 2024 après avoir exploité le marché des centres de données d'intelligence artificielle en Amérique du Nord pour des gains de productivité dans le développement logiciel et des plateformes d'externalisation pilotées par l'IA. Les intégrateurs de systèmes associent des cycles GPU à des missions de conseil, verrouillant des contrats à long terme qui stabilisent les taux d'utilisation. Parallèlement, les opérateurs d'internet et de médias numériques, les plateformes de streaming, les réseaux de médias sociaux et les studios de jeux vidéo sont en passe d'atteindre un CAGR de 31,45 % jusqu'en 2030, les moteurs d'IA générative personnalisant le contenu, modérant les publications des utilisateurs et automatisant la création d'actifs.

Les établissements de services financiers approfondissent leurs investissements pour la détection des fraudes et le trading à haute fréquence, privilégiant les sites de colocation proches des points d'interconnexion avec les bourses. Les chercheurs en santé et sciences de la vie élargissent leur utilisation pour l'imagerie diagnostique et les simulations de repliement des protéines, en tirant parti de clusters GPU dédiés validés selon des architectures conformes à la réglementation HIPAA. Le secteur manufacturier adopte l'IA de périphérie pour la maintenance prédictive, tandis que les agences du secteur public pilotent des écosystèmes IA pour la cybersécurité et l'analyse de défense. Across les secteurs, la diversité des charges de travail souligne l'élasticité à long terme du marché des centres de données d'intelligence artificielle en Amérique du Nord.

Analyse géographique

Les États-Unis ont dominé le marché des centres de données d'intelligence artificielle en Amérique du Nord avec une part de 94,71 % en 2024, grâce aux opérateurs hyperscale dont le siège social est situé à Washington, en Californie et au Texas, aux routes de fibre optique bien établies dans le nord de la Virginie, et aux incitations fiscales des États qui réduisent le coût total de possession jusqu'à 20 %. Le comté de Loudoun en Virginie continue d'ancrer des plans multi-GW, bien que les moratoires sur le réseau électrique poussent les expansions vers le Texas, l'Ohio et l'Iowa où les terrains et l'énergie sont plus facilement disponibles. La Californie s'est recentrée sur les clusters de périphérie qui alimentent les charges de travail liées aux véhicules autonomes et au rendu cinématique ; malgré des coûts d'électricité plus élevés, la proximité des pôles d'innovation l'emporte sur les dépenses pour les locataires sensibles à la latence.

Le Canada est le sous-marché à la croissance la plus rapide de la région avec un CAGR de 33,91 %, porté par 2,4 milliards CAD (1,75 milliard USD) de financement fédéral en IA et une abondante offre hydroélectrique au Québec qui soutient des objectifs ambitieux de décarbonation. Le climat à air frais de Montréal augmente l'efficacité du refroidissement liquide, attirant des start-ups mondiales d'IA à la recherche d'une capacité de calcul bas-carbone. L'Ontario tire parti de la fibre transfrontalière et d'une dense base de clients de services financiers pour justifier de nouvelles salles prêtes pour l'IA dans le corridor des centres de données de Toronto. Les provinces de l'Ouest offrent des avantages en matière de crédits d'énergie renouvelable qui résonnent avec les tableaux de bord de durabilité des multinationales, ajoutant de la profondeur à l'attractivité du Canada au sein de la taille du marché des centres de données d'intelligence artificielle en Amérique du Nord.

Les règles transfrontalières de résidence des données façonnent le positionnement concurrentiel : les fournisseurs domiciliés au Canada comme eStruxture captent les charges de travail de santé et de gouvernement nécessitant un stockage local, tandis que les opérateurs américains forment des coentreprises pour répondre aux exigences de souveraineté provinciales. L'expansion globale de la région n'est donc pas une équation à somme nulle mais une redistribution équilibrée de la capacité qui atténue les goulots d'étranglement du réseau électrique américain tout en permettant aux provinces canadiennes de monétiser leurs dotations en énergie propre.

Paysage concurrentiel

Le marché des centres de données d'intelligence artificielle en Amérique du Nord affiche une concentration modérée : les cinq plus grands opérateurs contrôlent environ 45 % de la capacité installée, mais des feuilles de route de capacité agressives réduisent la probabilité qu'un seul acteur dépasse 25 % de part au cours des cinq prochaines années. Amazon Web Services, Microsoft Azure et Google Cloud combinent le contrôle de l'infrastructure avec l'intégration de plateformes IA, créant un verrouillage de l'écosystème que les concurrents plus modestes contrent par des collaborations basées sur des standards ouverts et des passerelles multi-cloud. Les grands opérateurs de colocation comme Equinix et Digital Realty se spécialisent dans des baies IA neutres vis-à-vis des fournisseurs et des couloirs de refroidissement liquide, en partenariat avec NVIDIA pour simplifier l'intégration des entreprises.

Les opérateurs émergents se différencient par une spécialisation dans le refroidissement par immersion, des salles préfabriquées modulaires et des emplacements de périphérie à faible latence adjacents aux centraux téléphoniques. Les fournisseurs de puces sont des acteurs clés pivots : le programme de partenaires préférés de NVIDIA accorde une allocation anticipée de GPU à des constructeurs de centres de données sélectionnés, tandis que la démarche de fonderie d'Intel vise à raccourcir les délais d'approvisionnement et à déplacer l'effet de levier concurrentiel. Les références en matière de durabilité constituent un autre axe de compétitivité ; les opérateurs disposant de portefeuilles approfondis de contrats d'achat d'énergie renouvelable remportent des mandats d'externalisation des opérateurs hyperscale et des financements liés aux critères ESG.

Les fusions et acquisitions ciblent les couches logicielles et d'orchestration, comme l'illustre l'acquisition de Run:ai par NVIDIA, qui intègre l'intelligence d'ordonnancement au cœur de la pile d'infrastructure. Les expansions d'installations sont de plus en plus réalisées sous forme de coentreprises entre fournisseurs de capitaux et partenaires technologiques, répartissant le risque tout en sécurisant des contrats d'énergie à long terme. La maîtrise réglementaire, couvrant les contrôles à l'exportation, la conformité aux remboursements fiscaux et les mandats de localisation des données, complète la matrice des capacités concurrentielles façonnant le marché des centres de données d'intelligence artificielle en Amérique du Nord.

Leaders du secteur des centres de données d'intelligence artificielle (IA) en Amérique du Nord

ABB Ltd.

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Amazon Web Services a alloué 150 milliards USD à de nouvelles régions IA dans l'Ohio, l'Oregon et la Virginie, incluant un refroidissement liquide dédié et une distribution d'énergie en 415 V.

- Août 2025 : NVIDIA a finalisé l'acquisition de Run:ai pour 700 millions USD afin d'intégrer l'orchestration native Kubernetes dans sa suite de plateformes DGX.

- Juillet 2025 : Equinix a inauguré sa plus grande salle prête pour l'IA à Ashburn, en Virginie, avec une capacité de 48 MW et des liens directs d'échange cloud.

- Juin 2025 : Intel s'est engagé à investir 25 milliards USD pour étendre ses usines de l'Ohio qui fourniront 40 % de la demande régionale en accélérateurs IA d'ici 2027.

Périmètre du rapport sur le marché des centres de données d'intelligence artificielle (IA) en Amérique du Nord

La recherche englobe le spectre complet des applications d'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel informatique du logiciel. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique et plus encore. Les technologies logicielles examinées comprennent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans une infrastructure de support de l'IA, englobant à la fois le matériel informatique et le logiciel utilisés à travers les différents types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données en colocation |

| Entreprise / Sur site / Périphérie |

| Matériel informatique | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Baies et autre matériel informatique | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et services informatiques |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et Internet industriel des objets (IIoT) |

| Gouvernement et défense |

| États-Unis |

| Canada |

| Mexique |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données en colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel informatique | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Baies et autre matériel informatique | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et services informatiques | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et Internet industriel des objets (IIoT) | ||

| Gouvernement et défense | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des centres de données d'intelligence artificielle en Amérique du Nord ?

Le marché est évalué à 9,45 milliards USD en 2025 et devrait atteindre 35,11 milliards USD d'ici 2030.

Quel type de centre de données connaît la croissance la plus rapide dans la région ?

Les installations de colocation enregistrent un CAGR de 32,56 % jusqu'en 2030, les entreprises privilégiant les déploiements IA hybrides.

Pourquoi le Canada attire-t-il les investissements dans les centres de données IA ?

L'abondance de l'énergie hydroélectrique, les mandats en matière d'énergie propre et 2,4 milliards CAD de financement fédéral en IA propulsent le CAGR de 33,91 % du Canada.

Comment la loi CHIPS Act influence-t-elle l'infrastructure IA ?

Le package d'incitations de 52 milliards USD de la loi accélère la production nationale de puces IA, réduisant le risque de chaîne d'approvisionnement et les délais de déploiement.

Quelle tendance technologique en matière de refroidissement redéfinit la conception des installations ?

Le refroidissement liquide et par immersion abaisse le PUE à des niveaux proches de 1,05 et permet des densités de baies supérieures à 100 kW, en particulier dans les salles canadiennes.

Dernière mise à jour de la page le: