Taille et Part du Marché des GPU d'Entraînement IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

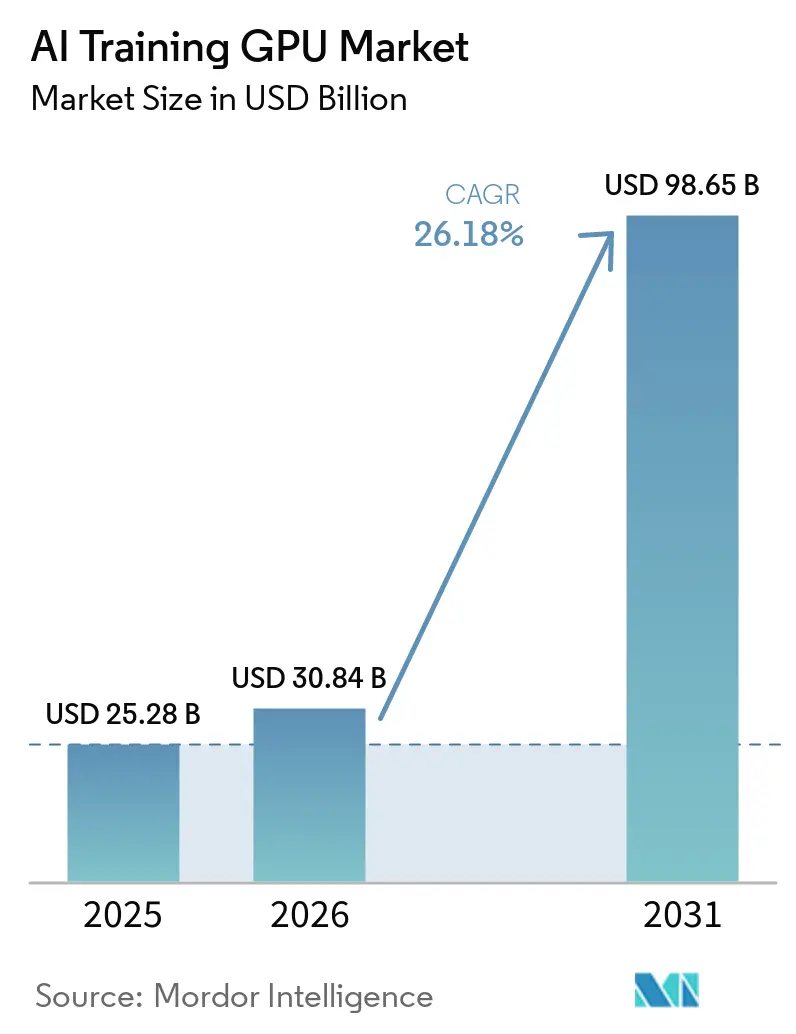

| Taille du Marché (2026) | 30.84 Milliards de dollars |

| Taille du Marché (2031) | 98.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GPU d'Entraînement IA par Mordor Intelligence

La taille du Marché des GPU d'Entraînement IA devrait passer de 25,28 milliards USD en 2025 à 30,84 milliards USD en 2026 et devrait atteindre 98,65 milliards USD d'ici 2031, à un CAGR de 26,18 % sur la période 2026-2031. Les plans de dépenses d'investissement records des opérateurs cloud hyperscale, les programmes d'IA souveraine soutenus par les gouvernements, et la transition vers la mémoire HBM3e à haute bande passante se combinent pour stimuler la demande unitaire et les prix de vente moyens. Les hyperscalers ont représenté plus des deux tiers du chiffre d'affaires 2025, les clusters d'entraînement ayant atteint des dizaines de milliers de GPU, tandis que les entreprises ont commencé à internaliser les charges de travail d'IA générative pour contrôler les risques liés à la propriété intellectuelle et les frais d'API récurrents. Les fournisseurs de mémoire ont capturé une valeur disproportionnée, les modules HBM3e ayant ajouté 40 à 50 % aux coûts des nomenclatures, et les contraintes d'encapsulation ayant allongé les délais de livraison pour les nouvelles capacités. Les achats gouvernementaux, notamment en Asie-Pacifique, ont ajouté une couche stable de demande de base qui a partiellement compensé l'impact négatif des contrôles à l'exportation en Chine et dans certaines parties du Moyen-Orient.

Points Clés du Rapport

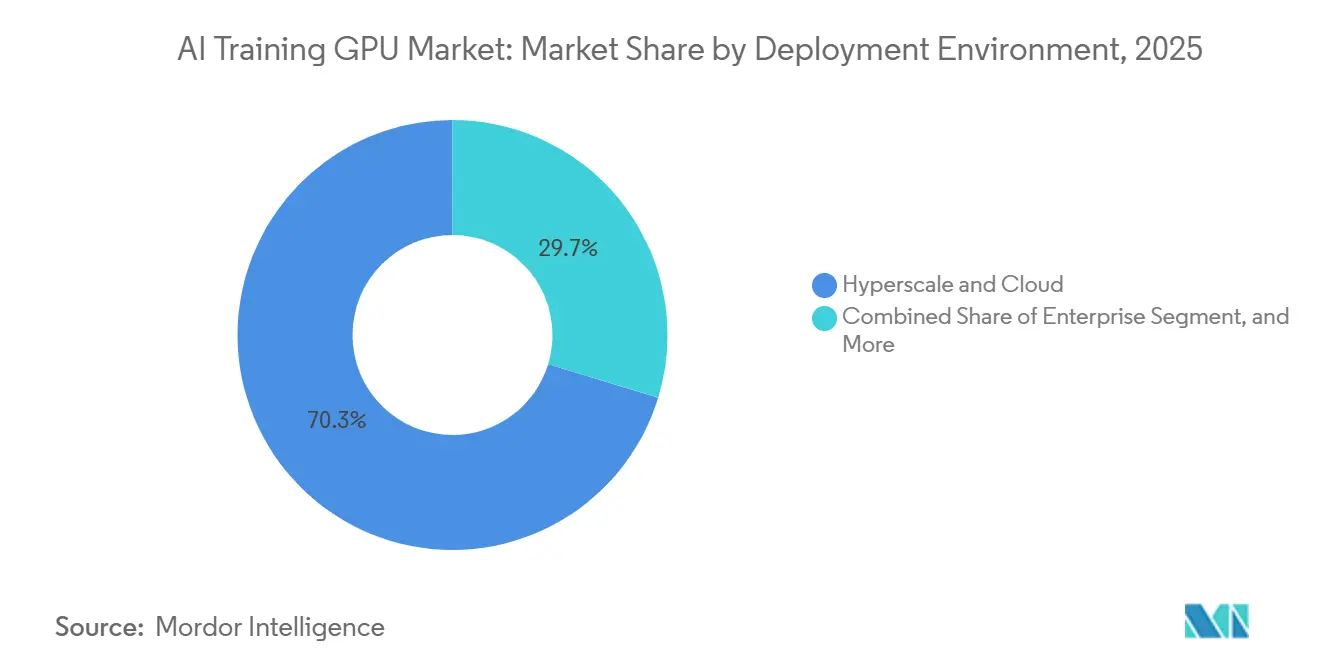

- Par environnement de déploiement, les installations hyperscale et cloud ont dominé avec une part de chiffre d'affaires de 70,27 % en 2025, tandis que les installations en entreprise devraient enregistrer la croissance la plus rapide avec un CAGR de 26,71 % jusqu'en 2031.

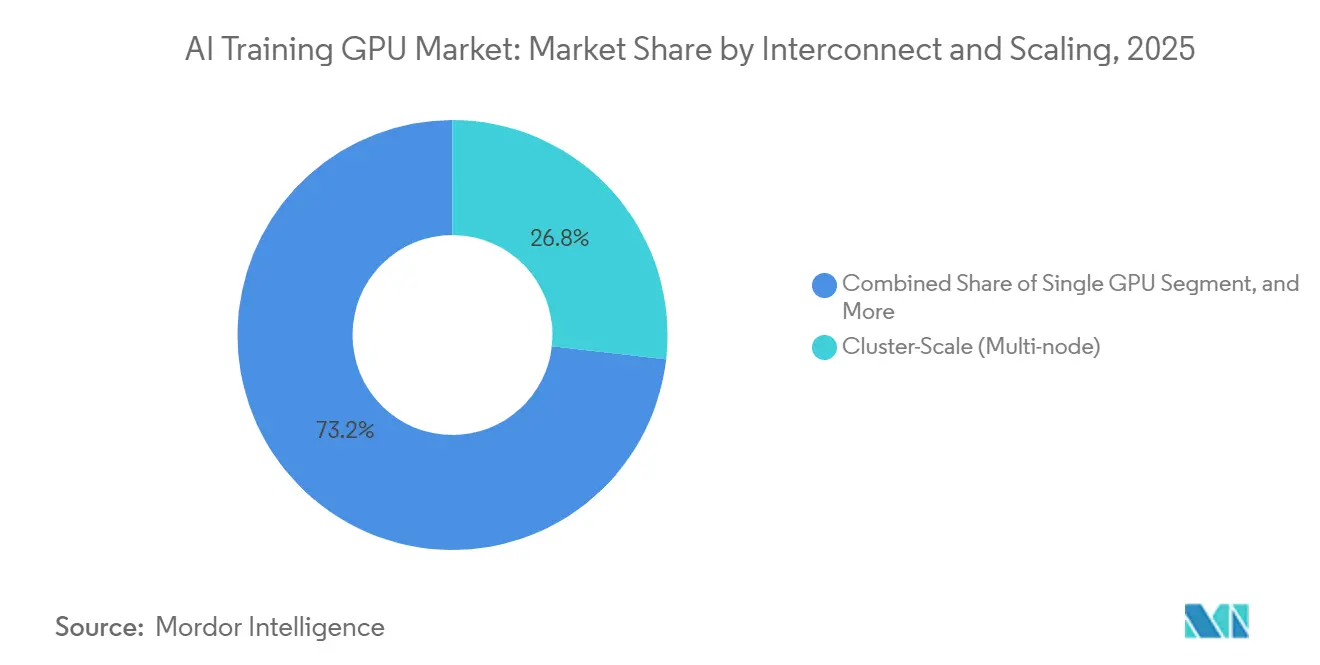

- Par interconnexion et mise à l'échelle, les architectures à l'échelle de cluster ont occupé la première position avec 56,33 % de la part du Marché des GPU d'Entraînement IA en 2025, et ce même segment devrait également afficher la croissance la plus rapide avec un CAGR de 26,92 % sur la période de prévision.

- Par type de mémoire, les GPU basés sur HBM ont dominé avec une part de chiffre d'affaires de 53,47 % en 2025 ; au sein de cette catégorie, les configurations HBM3e devraient croître le plus rapidement avec un CAGR de 26,98 % à mesure que l'offre augmente et que l'adoption s'élargit entre 2026 et 2031.

- Par charge de travail d'entraînement par utilisation finale, l'entraînement des modèles de fondation et des grands modèles de langage a représenté la plus grande part avec 49,72 % du chiffre d'affaires 2025 et constitue également le segment de charge de travail à la croissance la plus rapide, avec un CAGR projeté de 26,64 %.

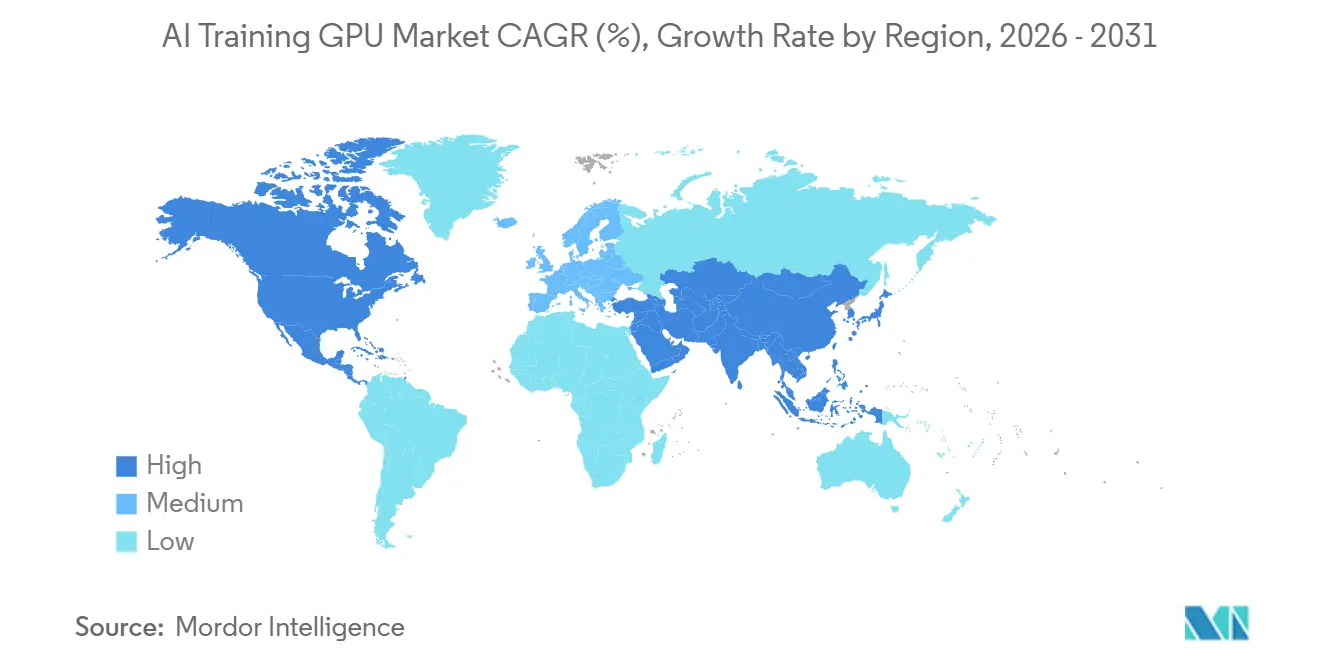

- Par géographie, l'Asie-Pacifique a généré le chiffre d'affaires le plus élevé avec 67,43 % en 2025 et devrait rester la région à la croissance la plus rapide avec un CAGR de 26,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GPU d'Entraînement IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Généralisée de l'IA Générative dans les Charges de Travail en Entreprise | +7.2% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mise à l'Échelle Rapide des Investissements dans les Infrastructures d'Entraînement IA Hyperscale | +6.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les Piles Mémoire HBM3 et HBM3e Avancées Stimulant les Prix de Vente Moyens des GPU | +4.5% | Mondial | Court terme (≤ 2 ans) |

| Prolifération des Initiatives d'IA Souveraine Stimulant les Achats Gouvernementaux | +3.4% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Standards d'Interconnexion Ouverts Neutres vis-à-vis des Fournisseurs tels que la Convergence NVLink-CXL | +2.1% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence du Refroidissement Liquide comme Standard pour les GPU d'Entraînement à TDP Élevé | +1.8% | Mondial, leadership dans les installations hyperscale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Généralisée de l'IA Générative dans les Charges de Travail en Entreprise

Les entreprises ont déplacé leurs clusters d'entraînement sur site en 2025 et 2026 pour protéger leurs données propriétaires, réduire les frais d'inférence basés sur les API et affiner les modèles sur des corpus sectoriels spécifiques. Dell Technologies a rapporté que plus de 4 000 clients AI Factory ont acheté des systèmes de 8 à 32 GPU dans les secteurs de la santé, de la finance et du droit. Les cabinets de services professionnels ont installé des racks NVIDIA GB300 NVL72 pour des projets internes, faisant passer la demande des entreprises d'une base négligeable en 2023 à une contribution au marché à un chiffre élevé d'ici 2025. Le coût total de possession sur trois ans par rack s'élève à 2 à 5 millions USD, mais les organisations rationalisent cette dépense par rapport aux frais annuels potentiels par jeton qui dépassent 0,5 million USD dans les modèles de facturation tiers. L'économie encourage les architectures hybrides qui maintiennent les charges de travail sensibles derrière le pare-feu tout en déchargeant les tâches moins critiques vers le cloud. Les fournisseurs de GPU qui proposent des licences flexibles et une prise en charge de la multilocation gagnent donc des parts de marché supplémentaires.

Mise à l'Échelle Rapide des Investissements dans les Infrastructures d'Entraînement IA Hyperscale

Microsoft, Google, Amazon, Meta et Oracle ont collectivement annoncé environ 700 milliards USD de dépenses d'investissement pour les infrastructures d'IA jusqu'en 2027, dont 40 à 50 % sont affectés aux clusters d'entraînement. Le Projet Jupiter d'Oracle et OpenAI au Texas représente à lui seul un budget de 165 milliards USD et prévoit d'installer plus d'un million de GPU avant 2030. Les réservations de capacité s'étendent désormais sur plusieurs années, de sorte que les objectifs d'utilisation ont augmenté pour atteindre 70 à 80 %, bien au-dessus des niveaux de 2023. Des fournisseurs indépendants tels qu'Applied Digital et IREN ont obtenu des engagements de location de plusieurs milliards de dollars pour fournir une capacité de GPU en tant que service, confirmant une demande hyperscale soutenue. Le pivot vers la capacité pré-achetée comprime les marges de temps d'inactivité et augmente la consommation de base, générant une demande constante pour les livraisons de GPU sur la période 2026-2028.

Transition vers les Piles Mémoire HBM3 et HBM3e Avancées Stimulant les Prix de Vente Moyens des GPU

La HBM représente jusqu'à la moitié de la nomenclature d'un GPU d'entraînement, et le passage de la HBM2e à la HBM3e a augmenté les prix de vente moyens unitaires de 8 000 à 12 000 USD entre 2024 et début 2026. SK hynix a démarré la production en masse de packages HBM3e à 12 couches fin 2025, et Samsung a suivi avec des piles à 16 couches destinées aux volumes de 2027. La HBM3E Gen2 de Micron, en phase d'échantillonnage en 2026, offre une bande passante de 1,5 To/s par pile, permettant aux GPU de dépasser 2 PFLOPS de débit soutenu. La faiblesse de l'offre et des délais de livraison de 12 à 18 mois maintiennent les prix fermes, et les hyperscalers disposant de contrats pluriannuels ont déjà réservé la majeure partie de la production 2026, repoussant les acheteurs plus modestes vers un marché au comptant qui se négocie 30 % au-dessus des niveaux contractuels. Les prix élevés de la mémoire soutiennent donc l'expansion du chiffre d'affaires même si les coûts des puces logiques se modèrent sur les nœuds de procédé matures.

Prolifération des Initiatives d'IA Souveraine Stimulant les Achats Gouvernementaux

Les gouvernements ont alloué 15 à 20 milliards USD au calcul IA domestique au cours de la période 2025-2026, cherchant à assurer la souveraineté des données et l'autonomie en matière de sécurité nationale. La Mission IndiaAI de l'Inde, dotée de Rs 10 300 crore (1,23 milliard USD), vise à déployer 10 000 GPU dans les institutions publiques, tandis que le Japon a réservé 2 000 milliards JPY (13,2 milliards USD) pour établir des centres d'entraînement à Tokyo et Osaka. Le Canada s'est engagé à hauteur de 890 millions CAD (650 millions USD) pour des clusters souverains garantissant la résidence locale des données.[1]Bureau de presse et d'information, Gouvernement de l'Inde, "Page d'accueil du Bureau de presse et d'information," pib.gov.in Les règles de passation des marchés mettent l'accent sur l'assemblage domestique et les clauses de transfert de technologie, favorisant les champions régionaux du silicium tels que l'Ascend de Huawei en Chine et Preferred Networks au Japon. Bien que ces mandats ajoutent 3 à 5 % de demande annuelle, ils fragmentent le paysage des fournisseurs et introduisent une divergence des spécifications que les fournisseurs mondiaux doivent gérer.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes Persistantes de la Chaîne d'Approvisionnement dans les Capacités d'Encapsulation Avancée | -3.8% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse du Coût Total de Possession pour les Déploiements de GPU à l'Échelle de Cluster | -2.9% | Mondial, sensibilité plus élevée en Europe | Moyen terme (2-4 ans) |

| Contrôles à l'Exportation Géopolitiques sur les GPU Haut de Gamme vers la Chine et le Moyen-Orient | -2.4% | Chine et Moyen-Orient, débordement vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Concurrence Croissante des Accélérateurs IA Personnalisés et des ASIC | -2.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes Persistantes de la Chaîne d'Approvisionnement dans les Capacités d'Encapsulation Avancée

Les lignes CoWoS de TSMC ont fonctionné à pleine utilisation en 2025, car la demande combinée des GPU, HPC et réseaux a dépassé la capacité d'environ un tiers. Les délais de livraison se sont étirés à 12-18 mois, obligeant les fournisseurs à prioriser les livraisons aux hyperscalers disposant d'engagements pluriannuels et laissant les entreprises avec des retards pouvant aller jusqu'à neuf mois. Des plans visant à augmenter la production CoWoS de 50 % en 2026 et à la doubler d'ici 2028 sont en cours, mais chaque nouvelle ligne coûte 1 à 1,5 milliard USD et nécessite une longue qualification des équipements.[2]TSMC, "Plans d'Expansion de la Capacité CoWoS," investor.tsmc.com Les approches concurrentes telles que l'I-Cube de Samsung et le Foveros d'Intel n'ont pas encore atteint la fabrication en grand volume pour des tiers, de sorte que la tension ne devrait pas se relâcher de manière significative avant 2027. Le goulot d'étranglement plafonne la croissance annuelle des livraisons à un niveau intermédiaire de 30 %, même si la demande potentielle soutient 50 à 60 %, accordant aux hyperscalers disposant d'allocations verrouillées un avantage structurel.

Hausse du Coût Total de Possession pour les Déploiements de GPU à l'Échelle de Cluster

L'électricité et le refroidissement représentent plus de la moitié du coût total sur trois ans d'un cluster d'entraînement, les prix régionaux de l'énergie variant de 0,10 à 0,30 USD par kWh. Une installation de 1 000 GPU fonctionnant à 1,5 MW entraîne des frais d'énergie annuels de 1,3 à 3,9 millions USD avant de prendre en compte les rénovations de refroidissement. Les systèmes de refroidissement liquide direct sur puce coûtent désormais 0,5 à 1 million USD par MW de capacité. La mise en réseau augmente encore les dépenses : un réseau de 10 000 GPU construit sur InfiniBand 400 Gb/s nécessite plus de 80 000 émetteurs-récepteurs d'une valeur de 40 à 60 millions USD. Ces économies favorisent les opérateurs disposant de contrats d'énergie renouvelable ou nucléaire bon marché et d'une échelle suffisante pour amortir l'infrastructure, tandis que les entreprises de taille intermédiaire se tournent de plus en plus vers des accords de GPU en tant que service qui échangent la personnalisation contre des besoins en capital initial plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Environnement de Déploiement : Dominance Hyperscale et Demande Croissante des Entreprises

Les installations hyperscale et cloud ont représenté 70,27 % du chiffre d'affaires 2025 sur le Marché des GPU d'Entraînement IA, reflétant les déploiements courants de clusters de plus de 10 000 GPU. Les entreprises, cependant, rattrapent leur retard, progressant à un CAGR de 26,71 % jusqu'en 2031 à mesure que les charges de travail d'affinage interne augmentent. La taille du Marché des GPU d'Entraînement IA pour les acheteurs en entreprise devrait se développer régulièrement à mesure que davantage d'organisations évaluent le contrôle de la propriété intellectuelle par rapport aux coûts du cloud. Les institutions gouvernementales et de recherche, soutenues par des mandats souverains, ajoutent une demande incrémentale qui diversifie la base de clients.

Les schémas d'approvisionnement diffèrent considérablement. Les hyperscalers verrouillent l'approvisionnement pluriannuel en GPU et en HBM, capturant ainsi des prix favorables et une allocation garantie en période de pénurie. Les entreprises achètent souvent des stocks au comptant, ce qui s'accompagne de majorations de 30 % et de délais de livraison plus longs. Les appels d'offres gouvernementaux stipulent de plus en plus l'assemblage local, orientant les contrats vers les champions régionaux et limitant l'opportunité adressable pour les fournisseurs soumis à des restrictions à l'exportation. Cette bifurcation crée des chaînes d'approvisionnement parallèles que les fournisseurs mondiaux doivent gérer pour maintenir la croissance du chiffre d'affaires sans enfreindre les régimes de licences.

Par Type de Mémoire : La HBM3e Maintient une Valorisation Premium

Les accélérateurs équipés de HBM ont représenté 53,47 % de la valeur 2025, réduisant considérablement la part de marché des produits GDDR, qui sont désormais principalement utilisés pour les modèles de vision et de recommandation hérités. L'introduction de la HBM3e en production de masse a entraîné une forte augmentation des prix de vente moyens, consolidant davantage la domination des cartes basées sur HBM sur le Marché des GPU d'Entraînement IA avec un CAGR de 26,98 % sur la période de prévision. Ce segment devrait maintenir son leadership dans la composition de la valeur jusqu'en 2031. La chaîne d'approvisionnement HBM est contrôlée par trois fournisseurs clés, SK hynix, Samsung et Micron, créant une structure de marché oligopolistique qui garantit des marges stables pour ces acteurs.

Bien que les GPU GDDR continuent de servir les charges de travail à paramètres plus réduits, les équipes de développement logiciel préfèrent de plus en plus une pile HBM unifiée. Ce changement est motivé par la nécessité d'éviter les complexités et les inefficacités associées aux flux de double optimisation. L'échantillonnage anticipé de la HBM4 fin 2027 devrait porter la bande passante par package à environ 2 To/s, renforçant la tendance à la tarification premium sur le marché. Les fournisseurs qui ne parviennent pas à sécuriser des allocations HBM suffisantes risquent de perdre des parts de marché, notamment lorsque la taille des modèles de transformateurs dépasse 100 milliards de paramètres. Dans de tels scénarios, la bande passante mémoire devient le facteur critique influençant les temps d'entraînement, surpassant la densité de calcul en importance.

Par Interconnexion et Mise à l'Échelle : Les Architectures à l'Échelle de Cluster Mènent la Croissance

Les systèmes multi-nœuds à l'échelle de cluster ont capturé 56,33 % du marché en 2025 et devraient croître à un impressionnant 26,92 % annuellement jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide parmi les niveaux de mise à l'échelle. Les configurations à GPU unique perdent de leur pertinence pour l'entraînement, car elles sont de plus en plus incapables de répondre aux exigences des charges de travail IA modernes. Pendant ce temps, les serveurs à 8 GPU continuent de servir de bloc de construction standard pour les entreprises, offrant un équilibre entre performance et évolutivité. Les initiatives d'interconnexion ouverte, telles que UALink et la spécification CXL 3.1, jouent un rôle central dans la marchandisation de la bande passante et permettent le regroupement d'accélérateurs hétérogènes, ce qui est essentiel pour répondre à la complexité croissante des modèles IA.[3]Consortium CXL, "Spécification CXL 3.1 Ratifiée," computeexpresslink.org

La part du Marché des GPU d'Entraînement IA pour les réseaux propriétaires devrait faire face à des pressions à mesure que les hyperscalers adoptent de plus en plus des commutateurs neutres vis-à-vis des fournisseurs. Ces commutateurs réduisent non seulement les coûts, mais contribuent également à prévenir la dépendance vis-à-vis d'un fournisseur unique, offrant une plus grande flexibilité aux entreprises. NVLink 5.0 reste l'interconnexion dominante au sein des serveurs, offrant une bande passante élevée de 1,8 To/s par lien. Cependant, la connectivité inter-nœuds évolue progressivement vers des standards ouverts visant à atteindre des bandes passantes allant jusqu'à 1 To/s. Ce passage aux standards ouverts devrait avoir un impact légèrement négatif sur les marges brutes globales des solutions GPU, avec une réduction potentielle de la rentabilité projetée d'ici 2028.

Par Charge de Travail d'Entraînement par Utilisation Finale : Les Modèles de Fondation Ancrent les Dépenses

Les modèles de fondation et les grands modèles de langage ont généré 49,72 % du chiffre d'affaires 2025 et sont en bonne voie pour croître de 26,64 % annuellement jusqu'en 2031, à mesure que l'IA conversationnelle, la génération de code et les applications multimodales se multiplient. La vision par ordinateur croît plus lentement mais reste vitale pour les systèmes autonomes et l'imagerie médicale, tandis que les charges de travail de parole et de traduction occupent une niche stable. Les systèmes de recommandation, autrefois hébergés principalement sur des GPU GDDR, migrent désormais de plus en plus vers des plateformes HBM à mesure que les tables d'embeddings atteignent des dimensions de l'ordre du billion de paramètres.

Des accélérateurs spécialisés tels que le TPU v6e de Google et la famille Trainium d'Amazon sont de plus en plus adoptés pour des charges de travail internes spécifiques, notamment lorsque leurs conceptions sur mesure offrent des avantages en termes de performance ou de coût. Cependant, les GPU continuent de maintenir un avantage concurrentiel pour l'itération rapide de la recherche, en grande partie grâce à leurs écosystèmes logiciels matures et bien établis et à leurs architectures hautement adaptables. Cette combinaison garantit que les GPU restent un composant essentiel dans le paysage de l'entraînement IA, assurant une demande de base significative même si les solutions en silicium personnalisé grignotent progressivement la part de marché des GPU discrets au sein des comptes hyperscale.

Analyse Géographique

L'Asie-Pacifique a contribué à hauteur de 67,43 % du chiffre d'affaires mondial 2025 et devrait maintenir un CAGR de 26,59 % jusqu'en 2031. La Chine a accéléré l'adoption domestique des accélérateurs après les contrôles à l'exportation américains, l'Ascend 910B de Huawei et le BR104 de Biren capturant environ un quart de la demande intérieure. Le programme de 2 000 milliards JPY (13,2 milliards USD) du Japon et la mission de 1,23 milliard USD de l'Inde soutiennent la croissance, tandis que la Corée du Sud tire parti de sa puissance dans l'approvisionnement en mémoire pour négocier des prix de bundle compétitifs. Singapour et la Malaisie émergent comme des centres régionaux de centres de données grâce à des cadres politiques favorables, des incitations fiscales et un accès aux câbles sous-marins.

L'Amérique du Nord reste l'épicentre des dépenses hyperscale. Le Projet Jupiter d'Oracle et OpenAI à hauteur de 165 milliards USD au Texas et l'expansion des régions Azure AI de Microsoft maintiennent une intensité capitalistique élevée. L'énergie hydroélectrique, nucléaire et gazière moins coûteuse permet des économies de coût total favorables par rapport à l'Europe, où l'électricité peut coûter 3 fois la moyenne américaine. Le projet de calcul souverain canadien de 890 millions CAD (650 millions USD) développe une capacité régionale, tandis que le Mexique attire des investissements de proximité pour les charges de travail d'entraînement de modèles en langue espagnole.

L'Europe est en retard en valeur absolue mais comble l'écart grâce à l'initiative exascale de 7 milliards EUR (7,5 milliards USD) de l'Entreprise Commune EuroHPC.[4]Entreprise Commune EuroHPC, "Financement pour les Supercalculateurs Exascale Européens," eurohpc-ju.europa.eu L'Allemagne et la France ajoutent des clusters de plus de 10 000 GPU dans les laboratoires nationaux, et la Ressource de Recherche IA du Royaume-Uni de 500 millions GBP (630 millions USD) garantit un accès domestique au calcul d'entraînement. Les contraintes réglementaires découlant de la Loi IA de l'UE pourraient consolider la demande parmi les grandes institutions capables d'absorber les coûts de conformité. Dans l'ensemble, les dépenses géographiques restent concentrées mais de plus en plus équilibrées par des projets financés par les États souverains qui diversifient les approvisionnements.

Paysage Concurrentiel

Le premier fournisseur détenait environ 80 % de part de marché en 2025, soulignant la nature très concentrée du Marché des GPU d'Entraînement IA. Cependant, les hyperscalers s'imposent de plus en plus avec des puces propriétaires. Par exemple, le TPU v6e de Google, le Trainium2 d'Amazon et le Maia 100 de Microsoft ont collectivement géré environ 15 à 20 % des charges de travail d'entraînement internes en 2025. Google a exclusivement entraîné Gemini 2.0 sur des TPU, démontrant sa capacité à atteindre la parité de performance avec les GPU pour des architectures spécifiques. Pendant ce temps, le Trainium3 d'Amazon, dont la sortie est prévue pour mi-2027, a déjà obtenu Meta comme adopteur clé, signalant un intérêt croissant pour les solutions alternatives.

La MI350X d'AMD a commencé ses livraisons en volume en décembre 2025, ciblant les comptes en entreprise qui recherchent activement une diversification des fournisseurs. De même, le Gaudi3 d'Intel a obtenu la certification PyTorch et TensorFlow début 2026, comblant une lacune critique en matière de compatibilité logicielle et se positionnant comme un concurrent viable. Des startups comme Cerebras et SambaNova se concentrent sur des segments de niche, tels que l'entraînement à l'échelle de la tranche et les accélérateurs à flux de données, respectivement. Cependant, malgré leurs approches innovantes, l'adoption généralisée de l'écosystème pour ces startups reste limitée, car elles font face à des défis pour concurrencer les acteurs établis.

Les efforts pour développer des standards d'interconnexion ouverts, tels que ceux menés par le consortium Ultra Accelerator Link, ainsi que les évolutions du secteur vers les architectures chiplet, représentent des risques potentiels pour les acteurs en place. Ces développements pourraient éroder les marges brutes en réduisant l'avantage concurrentiel des réseaux étroitement intégrés. Les brevets déposés au cours de la période 2025-2026 mettent l'accent sur les avancées dans les tuiles de calcul et de mémoire désagrégées, créant des opportunités pour les entreprises fabless de tirer parti des technologies d'encapsulation externalisées. Malgré ces tendances émergentes, le leadership de l'acteur en place reste solidement ancré, soutenu par l'adoption généralisée de CUDA, un écosystème de développeurs robuste et des chaînes d'outils bien établies qui continuent de fournir un avantage concurrentiel significatif.

Leaders du Secteur des GPU d'Entraînement IA

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : NVIDIA a dévoilé l'architecture Rubin avec prise en charge de la HBM4 et 3 PFLOPS de débit d'entraînement, avec un échantillonnage prévu pour fin 2026.

- Mars 2026 : Oracle et OpenAI ont étendu le Projet Jupiter au Texas, portant les plans de capacité à plus d'un million de GPU d'ici 2030.

- Février 2026 : SK hynix a démarré les livraisons en masse de piles HBM3e à 16 couches offrant 48 Go par package aux clients hyperscale.

- Janvier 2026 : Amazon Web Services a annoncé le Trainium3, offrant des performances 6 fois supérieures à celles du Trainium2, visant un lancement régional d'ici mi-2027.

Portée du Rapport sur le Marché Mondial des GPU d'Entraînement IA

Le Marché des GPU d'Entraînement IA désigne le marché mondial des unités de traitement graphique (GPU) spécifiquement conçues et déployées pour l'entraînement de modèles d'intelligence artificielle (IA). Ces GPU sont optimisés pour le calcul parallèle à grande échelle, la haute bande passante mémoire et les capacités d'interconnexion avancées, permettant un entraînement efficace de modèles complexes tels que les grands modèles de langage (LLM), les systèmes de vision par ordinateur et d'autres architectures d'apprentissage profond.

Le Rapport sur le Marché des GPU d'Entraînement IA est segmenté par environnement de déploiement (hyperscale/cloud, entreprise, et gouvernement et recherche), type de mémoire (HBM2e, HBM3, HBM3e, HBM4, et basé sur GDDR), interconnexion et mise à l'échelle (GPU unique, multi-GPU intra-nœud, et multi-nœud à l'échelle de cluster), charge de travail d'entraînement par utilisation finale (modèles de fondation/LLM, vision par ordinateur, parole/NLP, et systèmes de recommandation), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hyperscale / Cloud |

| Entreprise |

| Gouvernement et Recherche |

| HBM | HBM2e |

| HBM3 | |

| HBM3e | |

| HBM4 | |

| Basé sur GDDR | Entraînement d'Entrée de Gamme / Héritage |

| GPU Unique |

| Multi-GPU (Intra-nœud) |

| À l'Échelle de Cluster (Multi-nœud) |

| Entraînement de Modèles de Fondation / LLM |

| Entraînement de Vision par Ordinateur |

| Modèles de Parole / NLP |

| Systèmes de Recommandation / Modèles de Graphes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par Environnement de Déploiement | Hyperscale / Cloud | |

| Entreprise | ||

| Gouvernement et Recherche | ||

| Par Type de Mémoire | HBM | HBM2e |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| Basé sur GDDR | Entraînement d'Entrée de Gamme / Héritage | |

| Par Interconnexion et Mise à l'Échelle | GPU Unique | |

| Multi-GPU (Intra-nœud) | ||

| À l'Échelle de Cluster (Multi-nœud) | ||

| Par Charge de Travail d'Entraînement par Utilisation Finale | Entraînement de Modèles de Fondation / LLM | |

| Entraînement de Vision par Ordinateur | ||

| Modèles de Parole / NLP | ||

| Systèmes de Recommandation / Modèles de Graphes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et projetée du Marché des GPU d'Entraînement IA ?

La taille du Marché des GPU d'Entraînement IA s'élève à 30,84 milliards USD en 2026 et devrait atteindre 98,65 milliards USD d'ici 2031, enregistrant un CAGR de 26,18 %.

Quel segment se développe le plus rapidement au sein des déploiements de GPU d'entraînement IA ?

Les systèmes multi-nœuds à l'échelle de cluster progressent à un CAGR de 26,92 % jusqu'en 2031, l'entraînement des modèles de fondation s'étendant de plus en plus sur des dizaines de milliers de GPU.

Pourquoi les GPU basés sur HBM absorbent-ils la majeure partie de la valeur du marché ?

La mémoire HBM3e offre une bande passante à l'échelle du téraoctet essentielle pour les modèles de transformateurs, et sa faible disponibilité combinée à sa tarification premium a porté les GPU HBM à 53,47 % de la valeur du marché 2025.

Comment les mandats d'IA souveraine affectent-ils les schémas d'approvisionnement ?

Les programmes gouvernementaux en Inde, au Japon et au Canada imposent une capacité domestique et un transfert de technologie, créant une demande incrémentale tout en favorisant les fournisseurs de silicium régionaux par rapport aux fournisseurs étrangers soumis à des restrictions à l'exportation.

Quels défis empêchent les petites et moyennes entreprises de construire des clusters d'entraînement sur site ?

Le coût total de possession élevé, incluant l'énergie à 0,10-0,30 USD par kWh et les coûteuses rénovations de refroidissement liquide, pousse de nombreuses entreprises de taille intermédiaire vers des modèles de GPU en tant que service malgré les compromis en matière de personnalisation.

Quelle technologie émergente pourrait modifier les économies futures de l'interconnexion des GPU ?

Les standards neutres vis-à-vis des fournisseurs tels que UALink et CXL 3.1 visent à marchandiser la bande passante GPU à GPU, réduisant potentiellement les marges brutes des fournisseurs d'interconnexion propriétaires d'ici la fin de la décennie.

Dernière mise à jour de la page le: