Taille et part du marché des GPU de jeu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.72 Milliards de dollars |

| Taille du Marché (2031) | 66.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

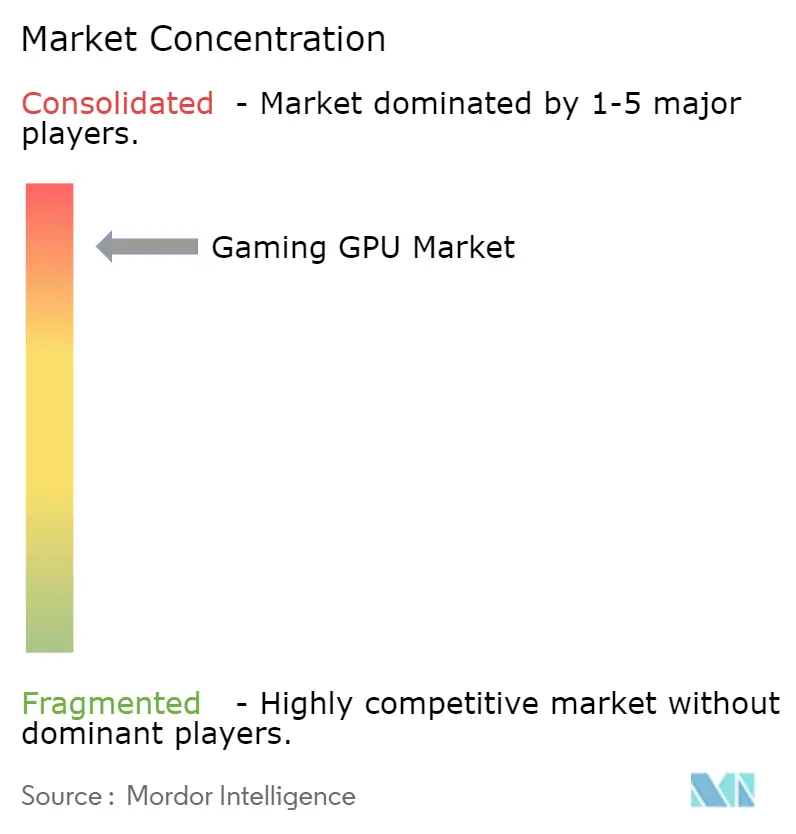

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU de jeu par Mordor Intelligence

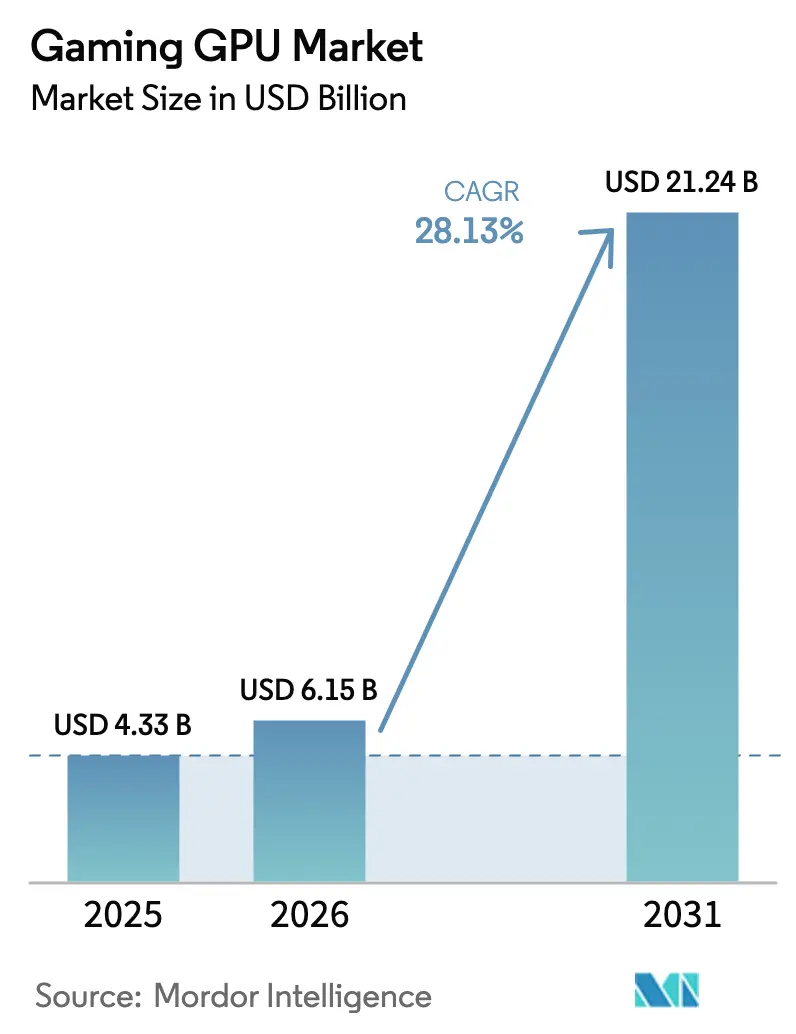

La taille du marché des GPU de jeu devrait passer de 4,33 milliards USD en 2025 à 6,15 milliards USD en 2026 et atteindre 21,24 milliards USD d'ici 2031, avec un TCAC de 28,13 % sur la période 2026-2031. La dynamique est portée par le rendu amélioré par l'IA, le jeu en nuage, les facteurs de forme portables et les architectures économes en énergie, qui élargissent collectivement la base de consommateurs adressable. Les premiers adoptants migrent vers les cartes Blackwell RTX 50 de Nvidia et les cartes RDNA 4 d'AMD, tandis que les acheteurs soucieux des coûts se tournent vers les offres Arc B de Intel. La croissance reflète également la demande côté serveur, les plateformes en nuage telles que GeForce NOW et Xbox Cloud Gaming déployant des lames de nouvelle génération pour prendre en charge le streaming 4K à 120 fps. Par ailleurs, les politiques régionales, telles que l'étiquette énergétique de l'Union européenne pour les PC de jeu, incitent les fournisseurs à privilégier les architectures offrant plus de travail par watt, orientant indirectement les feuilles de route de conception vers des GPU à TDP plus faible.

Points clés du rapport

- Par type de GPU, les cartes graphiques dédiées ont dominé le marché des GPU de jeu avec 65,20 % de part de marché en 2025, tandis que les GPU intégrés à l'IA devraient progresser à un TCAC de 29,70 % jusqu'en 2031.

- Par appareil, les PC et stations de travail représentaient 54,80 % de la taille du marché des GPU de jeu en 2025, et les serveurs de jeu en nuage sont en passe de se développer à un TCAC de 31,50 % jusqu'en 2031.

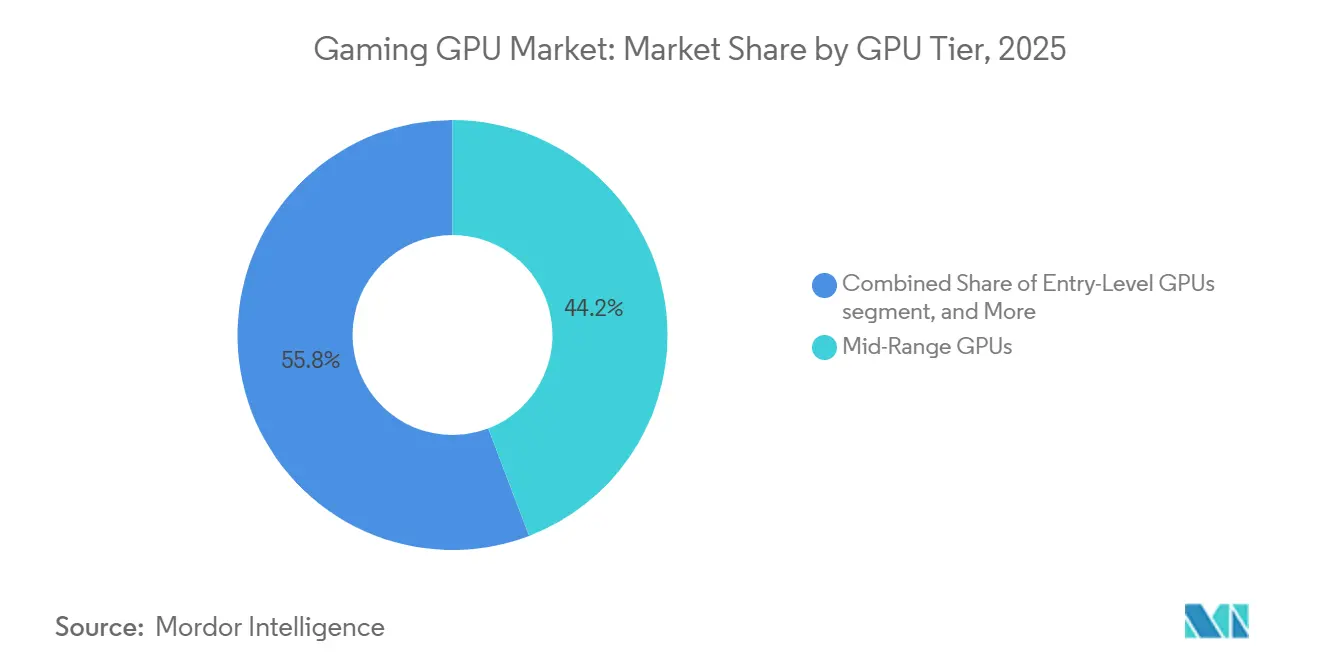

- Par niveau de prix du GPU, les cartes milieu de gamme détenaient 44,20 % de la part de revenus en 2025, tandis que les cartes d'entrée de gamme devraient croître à un TCAC de 30,50 % entre 2026 et 2031.

- Par type de mémoire, la GDDR6 a capturé 51,60 % de la part de marché des GPU de jeu en 2025, et la mémoire à haute bande passante devrait croître à un TCAC de 30,20 % au cours de la période de prévision.

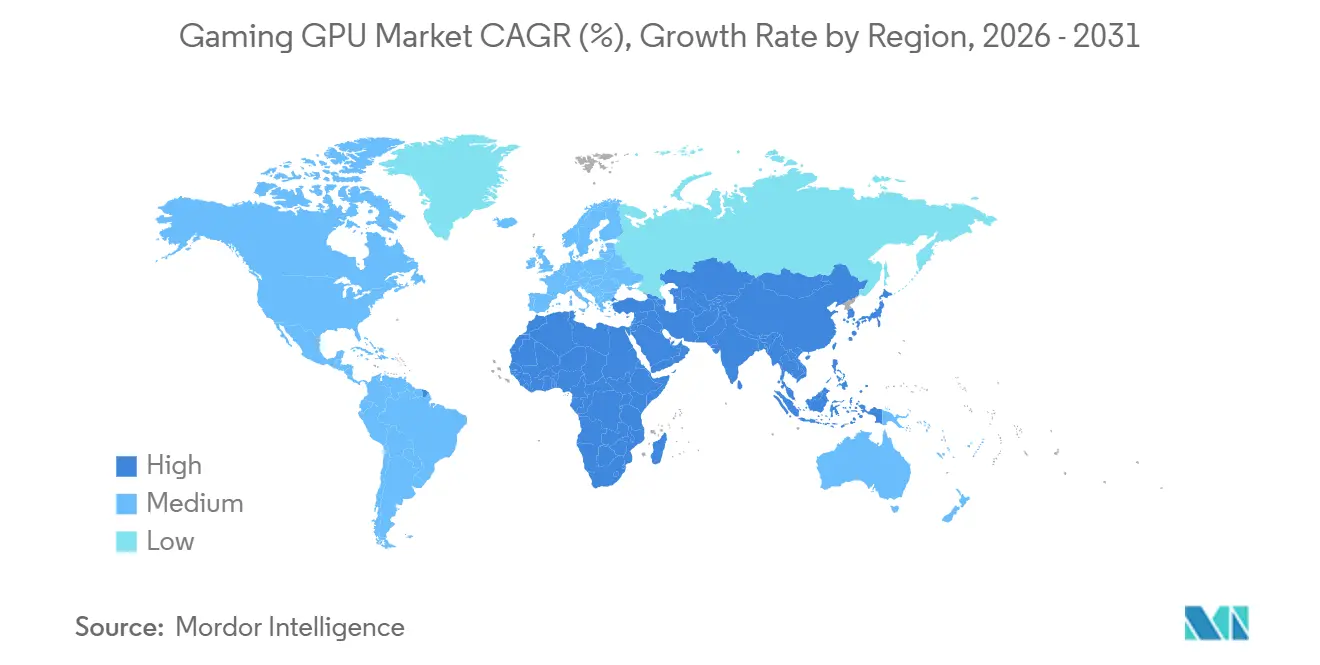

- Par région, l'Asie-Pacifique a contribué à hauteur de 37,46 % des revenus en 2025, et elle devrait enregistrer la croissance la plus rapide avec un TCAC de 29,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des GPU de jeu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de jeux PC haute fidélité | +6.8% | Amérique du Nord, Europe, mondial | Moyen terme (2 à 4 ans) |

| Prolifération des plateformes d'esport et de streaming | +5.2% | Asie-Pacifique (cœur), diffusion mondiale | Court terme (≤ 2 ans) |

| Expansion des services de jeu en nuage | +4.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Intégration de la mise à l'échelle basée sur l'IA | +5.5% | Mondial | Court terme (≤ 2 ans) |

| Émergence de PC de jeu portables nécessitant des GPU à faible consommation | +3.1% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Propriété intellectuelle GPU open source accélérant le développement de SoC personnalisés | +2.6% | Asie-Pacifique (Chine, Taïwan), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de jeux PC haute fidélité

Les lancements de jeux triple-A en 2025 relèvent les spécifications minimales au niveau des performances de la RTX 4070 en 1440p ultra. Les données de Steam montrent que les anciennes cartes GTX 1060 et RTX 2060 représentent encore plus de 20 % des configurations actives, contraignant les utilisateurs à des cycles de mise à niveau. Les fonctionnalités Nanite et Lumen d'Unreal Engine 5 amplifient le besoin de lancer de rayons matériel, faisant passer les GPU antérieurs à 2020 sous les 30 fps. La RTX 5070 de Nvidia à 549 USD, avec un débit de lancer de rayons 2× supérieur à la RTX 4070, cible directement ce segment, tandis que la RX 9070 d'AMD, proposée à un prix similaire, offre 16 Go de VRAM pour séduire les créateurs. Alors que la base installée mondiale de PC de jeu a dépassé 1,4 milliard d'unités, le taux de pénétration des cartes graphiques discrètes reste inférieur à 30 %, laissant une marge de progression significative pour le marché des GPU de jeu.

Prolifération des plateformes d'esport et de streaming

L'audience de l'esport a dépassé 640 millions en 2024, avec une moyenne de 2,5 millions de spectateurs simultanés sur Twitch. Les titres compétitifs nécessitent 300 images par seconde (fps) en 1080p pour exploiter pleinement les moniteurs 240 Hz, stimulant la demande vers les GPU milieu et haut de gamme. Les doubles encodeurs matériels des cartes Nvidia RTX 50 et AMD RX 9000 déchargent les flux AV1, permettant une diffusion fluide en 1080p avec une charge CPU minimale.[1]Nvidia Developer, "NVENC Dual Encoder Technology," developer.nvidia.com La diffusion multi-plateforme croissante sollicite davantage les pipelines GPU pour le rendu des superpositions. Un segment démographique qui privilégie la fiabilité et la faible latence est ainsi prêt à dépenser au-delà des prix d'entrée de gamme.

Expansion des services de jeu en nuage

Le niveau Ultimate de GeForce NOW a introduit des lames de classe RTX 5080 fin 2024, permettant le streaming 4K à 120 fps avec la génération de trames DLSS 4. Xbox Cloud Gaming s'est étendu à l'Inde et au Brésil en 2025, où la possession locale de GPU reste prohibitivement coûteuse en raison des droits de douane. Microsoft note que 35 % des utilisateurs du nuage achètent une configuration de jeu dans l'année, indiquant que les services en nuage servent de canaux d'essai et non de substituts directs. Néanmoins, les achats de GPU côté serveur augmentent car chaque nouvel abonné ajoute une demande simultanée incrémentale. La charge en capital des GPU de centres de données à 30 000 USD limite la capacité, rendant les GPU locaux plus attractifs pour les applications sensibles à la latence.

Intégration de la mise à l'échelle basée sur l'IA

DLSS 4 a introduit la génération multi-trames, qui synthétise trois trames pour chaque trame rendue, quadruplant le taux de trames apparent sur les puces de classe RTX 5070. FSR 3.1.6 d'AMD et XeSS 2 d'Intel offrent des avantages similaires sur une gamme plus large de matériels. Dans les titres pris en charge, une RTX 5070 à 549 USD rivalise avec la sortie raster du vaisseau amiral RTX 4090, réorientant les acheteurs vers des références milieu de gamme et confirmant que les performances IA seront une spécification centrale dans les futures décisions de mise à niveau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les nœuds avancés | -3.4% | Mondial, aigu en APAC (Taïwan, Corée du Sud) | Court terme (≤ 2 ans) |

| Coût initial élevé des GPU haut de gamme | -2.1% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Réglementations énergétiques croissantes sur le matériel de jeu | -1.8% | Europe, Californie, diffusion vers l'APAC | Moyen terme (2 à 4 ans) |

| Substitution par des graphiques intégrés de niveau APU pour les joueurs occasionnels | -2.9% | Mondial, concentré dans le segment d'entrée de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les nœuds avancés

Les capacités 4 nm et 3 nm de TSMC restent tendues, les accélérateurs IA consommant environ deux tiers des tranches de pointe. Le lancement en volume du 2 nm au quatrième trimestre 2025 ajoute de nouvelles capacités, mais à un coût de tranche élevé proche de 30 000 USD, augmentant le coût des nomenclatures pour les GPU grand public. Les fournisseurs de jeux sont ainsi en concurrence avec les hyperscalers qui pré-paient des blocs pluriannuels à des prix premium. Les substituts limités, les rendements 3 nm de Samsung inférieurs à 60 %, limitent le levier de négociation, laissant les GPU de jeu vulnérables aux chocs d'allocation.

Substitution par des graphiques intégrés de niveau APU

Les APU AMD Ryzen 8000 Hawk Point et les processeurs Intel Core Ultra permettent de jouer à des titres d'esport en 1080p à 60 fps sans puce discrète, réduisant le coût total du système de 15 à 20 %. Avec des cartes discrètes au-dessus de 200 USD, les joueurs occasionnels considèrent les solutions intégrées comme « suffisamment bonnes », déprimant les volumes dans le segment à plus fort volume unitaire. La mise à l'échelle pilotée par l'IA réduit encore l'écart de performances, bien que la VRAM et la bande passante limitées plafonnent ces APU pour les flux de travail haute résolution ou créatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de GPU : les cartes dédiées ancrent la demande, les GPU intégrés à l'IA s'accélèrent

Les cartes dédiées ont généré la majeure partie des revenus en 2025, soulignant que les paramètres visuels maximaux et les taux de rafraîchissement 4K exigent encore une puissance discrète. Cependant, les unités intégrées à l'IA surpassent le marché avec un TCAC de 29,70 %, les NPU embarqués prenant en charge la génération locale de trames, améliorant ainsi les expériences d'entrée de gamme. La taille du marché des GPU de jeu pour les appareils intégrés à l'IA devrait augmenter de près de 4 milliards USD d'ici 2031, portée par les puces Ryzen AI 300 et les solutions Intel Battlemage. Malgré ces gains, les conceptions intégrées restent limitées par la bande passante DDR5 partagée, laissant le 4K à 120 fps fermement dans le territoire discret.

Les architectures chiplet, l'empilement de puces et le cache 3D permettent aux fournisseurs discrets de naviguer dans la fourchette de prix même à des coûts de fonderie avancés. Simultanément, les stations d'accueil eGPU Thunderbolt 5 réduisent les pénalités de bande passante à moins de 10 %, étendant l'utilité des cartes dédiées aux ultrabooks. Par conséquent, le marché des GPU de jeu continue de s'appuyer sur l'architecture discrète au sommet des performances, tandis que les options intégrées élargissent la participation totale.

Par appareil : les serveurs en nuage mènent la croissance, les configurations PC restent le cœur

Malgré l'expansion rapide des serveurs, les ordinateurs de bureau et stations de travail traditionnels représentent encore plus de la moitié de la valeur totale. Les joueurs compétitifs s'accrochent aux avantages de latence locale, et les moddeurs apprécient les écosystèmes matériels ouverts que les consoles n'offrent pas. Pendant ce temps, les lames de serveur évoluent rapidement car chaque rack dessert des centaines de points d'accès, se traduisant par un TCAC marqué de 31,50 % pour l'infrastructure en nuage. Il est important de noter que chaque nouveau GPU de centre de données génère une demande halo lorsque les utilisateurs du nuage se convertissent à la possession locale pour un jeu sans latence.

Les avancées des consoles, comme la PlayStation 5 Pro, élèvent les attentes de performance de base, mais les cycles fixes de sept ans diluent les revenus récurrents. Les PC portables ouvrent de nouvelles voies, bien que les taux d'adoption pour les mises à niveau discrètes restent modestes. Les cas d'usage mobiles et automobiles apportent du volume mais une monétisation limitée, soulignant pourquoi les segments des stations de travail et des ordinateurs de bureau pour passionnés restent les principales artères de revenus pour le marché des GPU de jeu.

Par niveau de prix du GPU : le milieu de gamme maintient le volume, l'entrée de gamme gagne des parts

Les puces milieu de gamme autour du point de prix de 500 à 600 USD ont conservé 44,20 % de part en 2025 grâce à la RTX 5070 et à la RX 9070 XT, qui atteignent 1440p à 60 fps sans les primes des modèles haut de gamme. Simultanément, l'Arc B580 et le B570 d'Intel élargissent l'adressabilité dans les zones à contraintes de coûts, stimulant un TCAC de 30,50 % pour les cartes d'entrée de gamme. La taille du marché des GPU de jeu pour les produits d'entrée de gamme devrait doubler d'ici 2031, à mesure que les nouveaux joueurs PC en Inde et en Asie du Sud-Est passent des graphiques intégrés.

La hausse des coûts des tranches et de la GDDR7 contraint les fournisseurs à élargir les écarts de performances entre les niveaux, préservant les fourchettes de prix malgré les pressions inflationnistes. Les cartes de classe enthousiaste au-dessus de 1 500 USD servent le plus petit segment mais génèrent un halo médiatique disproportionné, incitant les utilisateurs grand public vers des mises à niveau de milieu de gamme. Sans offres inférieures à 200 USD de Nvidia ou AMD, l'incursion bas de gamme d'Intel met en évidence une opportunité d'espace blanc mais expose également des préoccupations de durabilité si Intel réduit ses investissements.[2]AMD, "Radeon RX 9000 Series and RDNA 4 Architecture," amd.com

Par type de mémoire : la GDDR6 domine, la HBM progresse

La GDDR6, appréciée pour son équilibre coût-bande passante, représentait 51,60 % de part de marché en 2025. Pourtant, la transition vers la GDDR7 a commencé, offrant un débit 50 % plus élevé pour des budgets d'alimentation similaires et se positionnant comme la valeur par défaut pour les lancements de l'ère 2026. La mémoire à haute bande passante croît plus rapidement, à un TCAC de 30,20 %, portée par la bande passante de 1,2 To/s de la HBM3E et des économies d'énergie convaincantes de 40 % par rapport à la GDDR7. Bien que l'utilisation initiale soit centrée sur les accélérateurs de centres de données, les passionnés adopteront probablement la HBM une fois que les partenaires de cartes auront maîtrisé les structures de coûts.

Les allocations DDR5 unifiées et LPDDR5X restent le domaine des APU, adéquates pour l'esport en 1080p mais à court de bande passante pour les titres AAA avec lancer de rayons. La gestion exclusive de la GDDR6X par Micron maintient cette variante dans des niches à marges élevées, tandis que la GDDR7 produite en masse par Samsung devrait atteindre les cartes grand public lors du prochain cycle de renouvellement. Cette feuille de route mémoire en couches garantit des mélanges de composants variés qui s'alignent sur des points d'équilibre performance-prix distincts sur l'ensemble du marché des GPU de jeu.

Analyse géographique

La région Asie-Pacifique continue d'ancrer la demande, représentant 37,46 % des revenus en 2025, les 720 millions de joueurs PC chinois et la classe moyenne indienne en plein essor stimulant les cycles de mise à niveau. Le Japon et la Corée du Sud maintiennent des dépenses élevées par habitant, favorisant les références premium avec une rotation des stocks plus rapide. L'incertitude réglementaire en Chine pousse les entreprises nationales, telles que Biren Technology, à développer des GPU locaux, mais les écarts de performances maintiennent Nvidia et AMD comme aspirationnels, soutenant la demande d'importation malgré les droits de douane et les quotas.

L'Amérique du Nord et l'Europe combinées ont fourni 45 % des ventes en 2025, bien que la maturité plafonne la croissance à un TCAC à deux chiffres bas. L'étiquette énergétique de l'Union européenne favorise les architectures à faible TDP, donnant aux cartes RDNA 4 d'AMD et à Intel Battlemage une ouverture face aux unités RTX 5090 énergivores. Par ailleurs, la forte pénétration des PC laisse les revenus incrémentaux liés aux renouvellements premium plutôt qu'aux premiers achats.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, affichent une croissance à deux chiffres à partir de bases plus faibles. L'investissement de 38 milliards USD de l'Arabie saoudite dans le cadre de Vision 2030 pour les pôles de jeu et les festivals d'esport des Émirats arabes unis accélèrent l'infrastructure régionale.[3]Saudi Vision 2030, "Gaming and Esports Investment Initiatives," vision2030.gov.sa Les fluctuations monétaires et les droits d'importation au Brésil et en Argentine tempèrent le volume, mais les cartes Intel inférieures à 300 USD offrent des points d'entrée accessibles. À mesure que le haut débit se développe et que les revenus disponibles augmentent, les régions émergentes façonnent de plus en plus la trajectoire à long terme du marché des GPU de jeu.

Paysage concurrentiel

Nvidia a conservé une part discrète de près de 80 % en 2025, mais la pression sur les prix s'est intensifiée alors que la RX 9070 XT d'AMD à 599 USD sous-cotait les modèles GeForce milieu de gamme et que l'Arc B580 d'Intel à 249 USD s'est positionné sur le segment volume. Les partenaires de cartes tels que ASUS, Gigabyte, MSI, ZOTAC, Sapphire et Palit s'appuient sur les overclocks d'usine, l'éclairage RGB et les refroidisseurs personnalisés pour se différencier, mais les ventes directes aux consommateurs des éditions Founders de Nvidia et AMD contraignent les marges des partenaires.

Nvidia amplifie les écosystèmes propriétaires, tels que CUDA et DLSS, fidélisant les développeurs, tandis qu'AMD promeut des API ouvertes, comme Vulkan et FSR, pour séduire les acheteurs sensibles à la valeur. Intel poursuit des parts via une tarification agressive, bien que le risque d'exécution demeure alors qu'elle réduit ses effectifs. Les entrants chinois Biren Technology et Moore Threads s'appuient sur la propriété intellectuelle RISC-V pour contourner les contrôles à l'exportation ; cependant, un retard de deux à trois générations en termes de performances par watt freine leurs ambitions mondiales.

L'économie des fonderies injecte une tension supplémentaire. Le coût des tranches 2 nm de TSMC fixe un plancher qui entrave les baisses de prix profondes pour les modèles phares de nouvelle génération. Les innovations chiplet et d'empilement 3D compensent partiellement les coûts grâce à un meilleur rendement et à la modularité. À l'avenir, PCIe 6.0 et CXL 3.0 promettent des pools de mémoire cohérents qui pourraient éroder les avantages discrets, suggérant que les feuilles de route des fournisseurs doivent combiner des sauts de performances avec une efficacité au niveau du système.

Leaders du secteur des GPU de jeu

Nvidia Corporation

Advanced Micro Devices Inc.

Intel Corporation

Qualcomm Technologies Inc.

Arm Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Asus a dévoilé la ROG Strix RTX 5090 Matrix à 2 399 USD, dotée d'un boost à 3,0 GHz, d'un refroidissement liquide en circuit fermé et de 32 Go de GDDR7.

- Novembre 2025 : Gigabyte a expédié l'Aorus RX 9070 XT Master avec un overclocking d'usine à 2,9 GHz et un refroidisseur triple ventilateur Windforce à 649 USD.

- Octobre 2025 : TSMC a confirmé le début de la production en volume du 2 nm, ciblant 30 000 tranches par mois.

- Mars 2025 : AMD a lancé la Radeon RX 9070 XT et la RX 9070, toutes deux sur RDNA 4 en 4 nm, occupant le corridor de 549 à 599 USD.

Portée du rapport mondial sur le marché des GPU de jeu

Un GPU de jeu est un circuit électronique spécialisé conçu pour manipuler et modifier la mémoire afin d'accélérer la production d'images dans un tampon de trame destiné à la sortie vers un dispositif d'affichage. Ils sont importants pour les applications de jeu car ils peuvent traiter de nombreuses données simultanément.

Le rapport sur le marché des GPU de jeu est segmenté par type de GPU (cartes graphiques dédiées, solutions graphiques intégrées et autres), appareil (PC et stations de travail, consoles de jeu, appareils mobiles, serveurs de jeu en nuage et autres), niveau de prix (entrée de gamme, milieu de gamme, haut de gamme, classe enthousiaste), type de mémoire (GDDR6, GDDR6X, HBM, mémoire système unifiée) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Cartes graphiques dédiées |

| Solutions graphiques intégrées |

| eGPU externes |

| GPU intégrés accélérés par l'IA |

| PC et stations de travail |

| Consoles de jeu |

| Appareils mobiles |

| Serveurs de jeu en nuage |

| Infodivertissement automobile et tableaux de bord numériques |

| GPU d'entrée de gamme |

| GPU milieu de gamme |

| GPU haut de gamme |

| GPU de classe enthousiaste |

| GDDR6 |

| GDDR6X |

| Mémoire à haute bande passante (HBM) |

| Mémoire système unifiée (intégrée) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de GPU | Cartes graphiques dédiées | |

| Solutions graphiques intégrées | ||

| eGPU externes | ||

| GPU intégrés accélérés par l'IA | ||

| Par appareil | PC et stations de travail | |

| Consoles de jeu | ||

| Appareils mobiles | ||

| Serveurs de jeu en nuage | ||

| Infodivertissement automobile et tableaux de bord numériques | ||

| Par niveau de prix du GPU | GPU d'entrée de gamme | |

| GPU milieu de gamme | ||

| GPU haut de gamme | ||

| GPU de classe enthousiaste | ||

| Par type de mémoire | GDDR6 | |

| GDDR6X | ||

| Mémoire à haute bande passante (HBM) | ||

| Mémoire système unifiée (intégrée) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des GPU de jeu en 2031 ?

Les prévisions indiquent que le marché des GPU de jeu atteindra 21,24 milliards USD d'ici 2031, avec une expansion à un TCAC de 28,13 %.

Quel type de GPU connaît la croissance la plus rapide jusqu'en 2031 ?

Les GPU intégrés à l'IA, bénéficiant de l'inférence sur appareil pour la génération de trames, devraient croître à un TCAC de 29,70 %.

Pourquoi les cartes milieu de gamme sont-elles si influentes dans les revenus annuels ?

Des modèles tels que la RTX 5070 et la RX 9070 XT offrent des performances en 1440p à des prix accessibles, représentant 44,20 % des revenus de 2025.

Comment les réglementations énergétiques affecteront-elles les modèles phares à TDP élevé ?

Les limites TEC européennes et californiennes pénalisent les GPU avec une consommation d'énergie de 500 W ou plus, incitant les consommateurs vers des conceptions plus économes en énergie.

Quelle région devrait afficher le taux de croissance le plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 29,50 %, alimenté par des investissements à grande échelle dans l'infrastructure de jeu.

Dernière mise à jour de la page le: