Taille et part du marché des filets agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.07 Milliards de dollars |

| Taille du Marché (2031) | 14.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filets agricoles par Mordor Intelligence

La taille du marché des filets agricoles en 2026 est estimée à 11,07 milliards USD, en hausse par rapport à la valeur de 2025 de 10,5 milliards USD, avec des projections pour 2031 indiquant 14,4 milliards USD, soit une croissance à un TCAC de 5,42 % sur la période 2026-2031. La demande robuste découle du besoin des agriculteurs d'amortir les cultures contre les aléas climatiques, de la pression croissante des ravageurs et du renforcement des règles de sécurité alimentaire. Le resserrement des Limites Maximales de Résidus (LMR) dans les principales régions importatrices oriente les producteurs vers des barrières physiques qui réduisent l'utilisation de pesticides tout en maintenant une qualité conforme aux normes d'exportation[1]Source : Commission européenne, « Limites maximales de résidus de pesticides de l'UE », ec.europa.eu. La prolifération rapide des serres commerciales de taille moyenne, notamment en Amérique du Nord, en Europe et en Asie-Pacifique, stimule davantage le marché des filets agricoles en intégrant les filets dans des systèmes de contrôle climatique intégrés. Par ailleurs, des projets pilotes d'agri-photovoltaïque démontrent que des filets d'ombrage photovoltaïques semi-transparents peuvent assurer à la fois la protection des cultures et la production d'énergie renouvelable sur la même emprise foncière.

Principaux enseignements du rapport

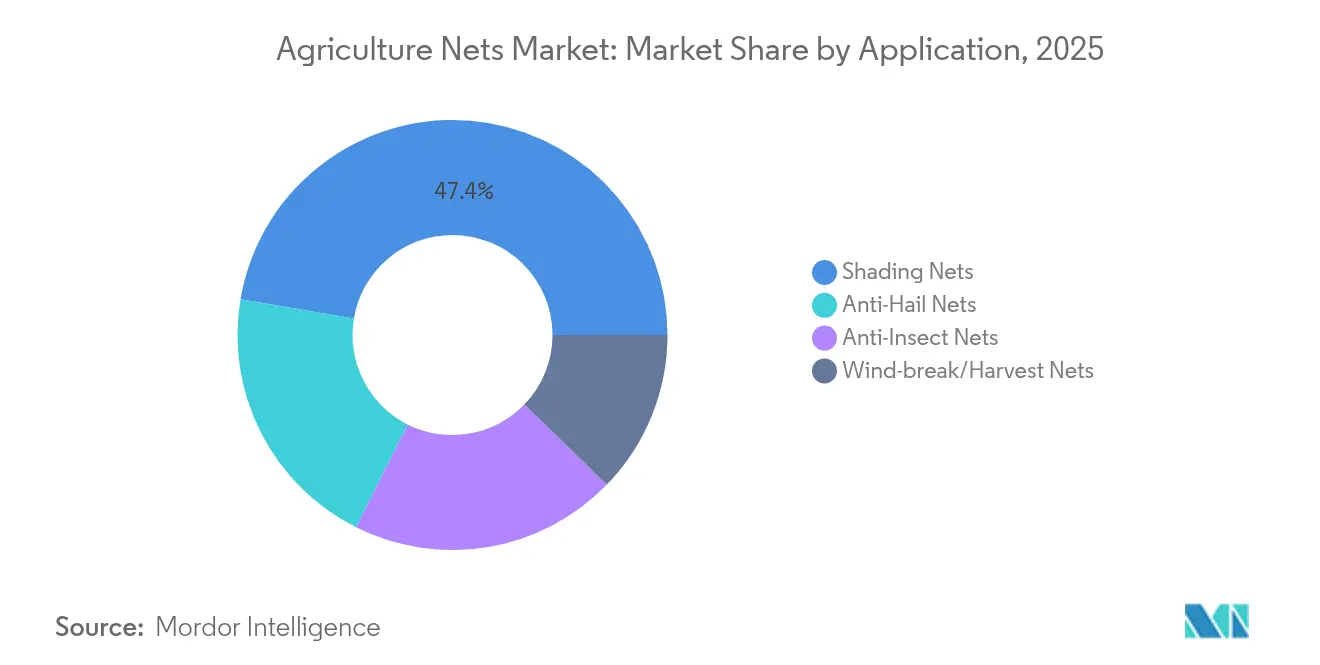

- Par application, les filets d'ombrage ont dominé avec une part de revenus de 47,35 % du marché des filets agricoles en 2025, tandis que les filets anti-insectes progressent à un TCAC de 8,45 % jusqu'en 2031.

- Par matériau, le monofilament HDPE représentait 60,35 % de la taille du marché des filets agricoles en 2025, et les polymères biosourcés devraient se développer à un TCAC de 11,1 % entre 2026 et 2031.

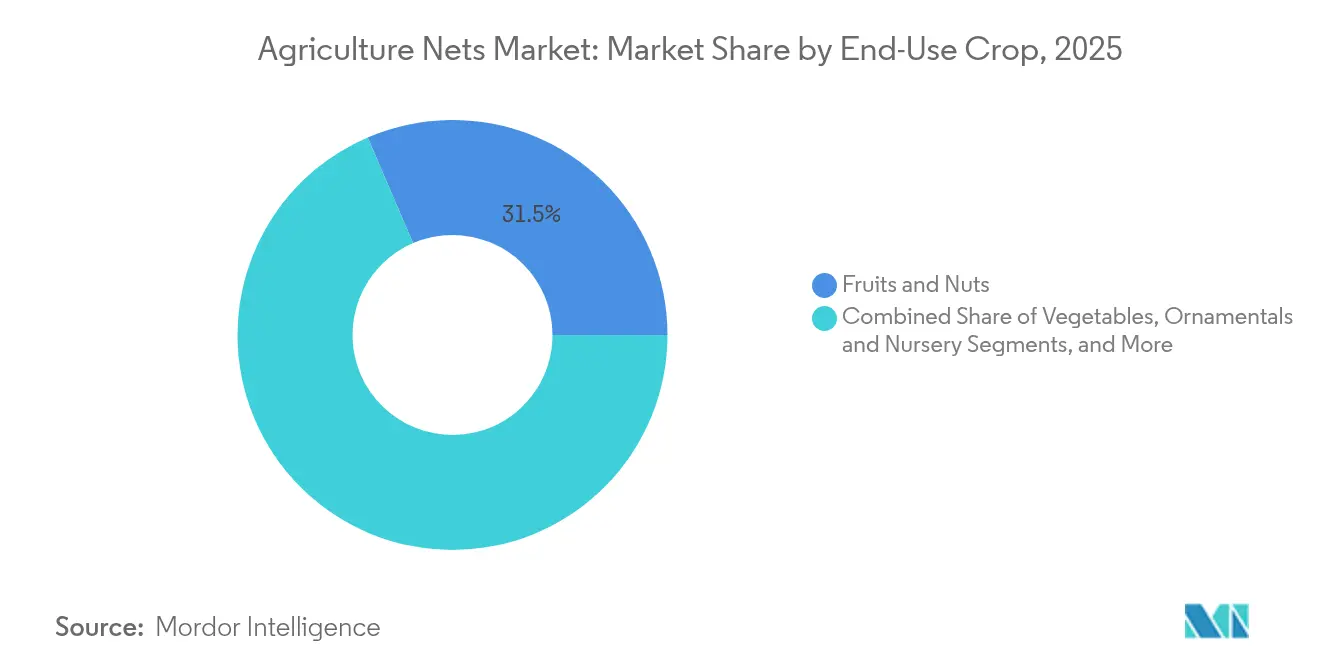

- Par culture d'utilisation finale, les fruits et noix détenaient une part de 31,45 % de la taille du marché des filets agricoles en 2025 et devraient croître à un TCAC de 5,86 % d'ici 2031.

- Par canal de distribution, les revendeurs d'intrants agricoles détenaient 41,75 % de la part du marché des filets agricoles en 2025, tandis que les intégrateurs de serres clés en main ont enregistré le TCAC le plus élevé à 9,05 % jusqu'en 2031.

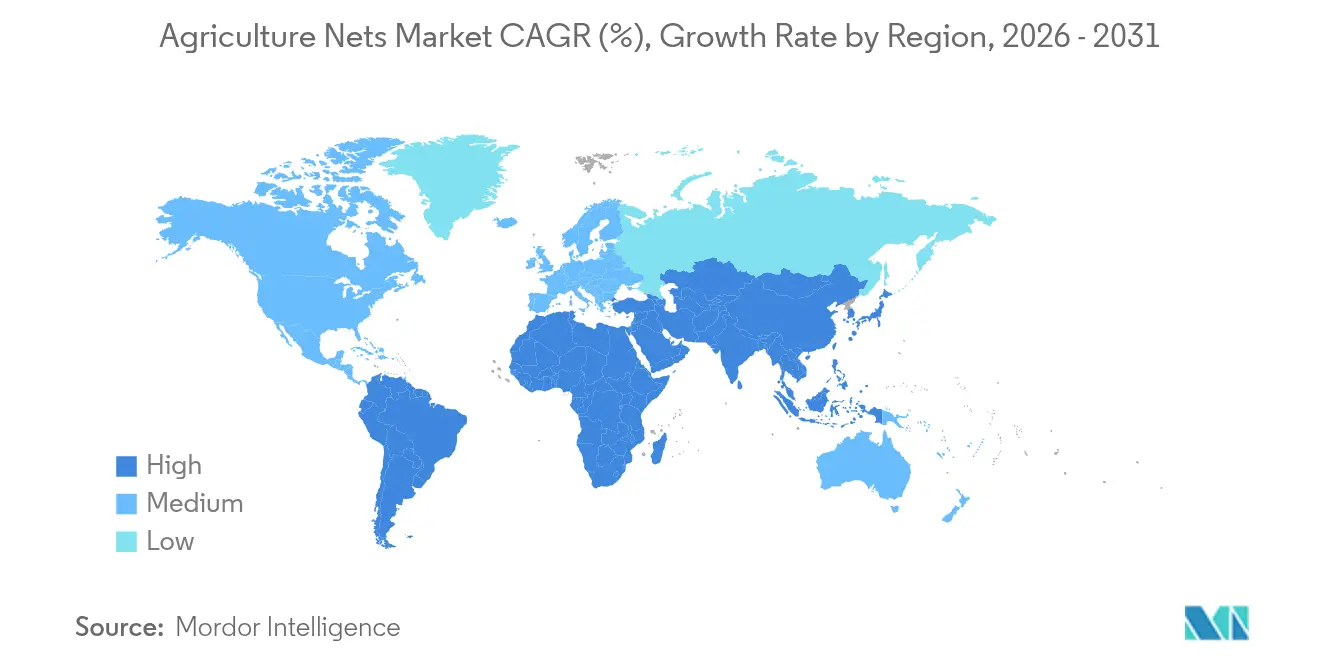

- Par région, l'Asie-Pacifique a contribué à hauteur de 37,10 % de la part du marché des filets agricoles en 2025, et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 8,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Filets Agricoles*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression croissante des ravageurs dans l'agriculture en plein champ et sous serre | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Expansion des serres commerciales de taille moyenne | +0.9% | Marchés principaux : Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement des Limites Maximales de Résidus favorisant les alternatives non chimiques | +1.1% | Europe, Amérique du Nord, avec des répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les infrastructures de culture protégée | +0.8% | Inde, Mexique, Brésil, avec des programmes sélectifs en Afrique | Moyen terme (2-4 ans) |

| Primes d'assurance liées au climat réduites pour les vergers protégés par des filets | +0.4% | Régions méditerranéennes, Australie, Californie | Long terme (≥ 4 ans) |

| Adoption de filets d'ombrage photovoltaïques hybrides pour les projets d'agri-photovoltaïque | +0.6% | Europe, Japon, et émergence en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante des ravageurs dans l'agriculture en plein champ et sous serre

La hausse des températures et l'évolution des régimes pluviométriques prolongent les cycles de vie des insectes et intensifient les infestations, réduisant les rendements des cultures de base telles que le blé de 10 % et l'orge de 13 %[2]Source : Senthold Asseng, « Impact du changement climatique sur les rendements agricoles mondiaux », pnas.org. Des essais en Tanzanie montrent que les rendements commercialisables de concombre bondissent à 70,9-96,9 tonnes métriques/hectare sous des abris en filets contre des parcelles en plein air. Ces résultats valident l'exclusion physique comme pilier rentable de la lutte intégrée contre les ravageurs. Les problèmes persistants de résistance aux pesticides renforcent ce changement, orientant les investissements vers des filets longue durée qui assurent à la fois l'exclusion des ravageurs et une modération climatique légère.

Expansion des serres commerciales de taille moyenne

En Espagne, au Maroc et sur le littoral chinois, les installations de taille moyenne associent un contrôle climatique avancé à des rotations de cultures flexibles. Chaque serre spécifie généralement plusieurs types de filets — d'ombrage pour réduire le rayonnement, anti-insectes pour bloquer les entrées, et brise-vent pour protéger les structures — générant des commandes récurrentes tout au long des cycles de construction. À mesure que davantage d'agriculteurs visent des contrats d'approvisionnement annuels, le marché des filets agricoles bénéficie de volumes durables liés à l'installation qui perdurent au-delà des cycles d'investissement ponctuels.

Renforcement des Limites Maximales de Résidus favorisant les alternatives non chimiques

Le cadre harmonisé des LMR de l'UE couvre désormais 315 produits frais et environ 1 100 substances actives. La Nouvelle-Zélande a ajouté un avis alimentaire révisé en 2025 qui resserre les seuils pour plusieurs fongicides[3]Source : Résumé du projet LIFE VINOSHIELD, ec.europa.eu. Les producteurs orientés vers l'exportation cherchent donc des tactiques permettant de réduire la fréquence des traitements de 25 à 50 %, et les filets colorés qui exploitent la vision des insectes gagnent du terrain après que des essais en plein champ sur les thrips de l'oignon ont réduit les dommages avec un minimum de produits chimiques. L'urgence de conformité alimente le marché des filets agricoles car les filets offrent une voie immédiatement déployable vers des récoltes sans résidus, sans avoir à ré-enregistrer des substances actives ni à investir dans de nouveaux biopesticides.

Subventions gouvernementales pour les infrastructures de culture protégée

Le Conseil national de l'horticulture de l'Inde rembourse jusqu'à 50 % des coûts des abris en filets, tandis que l'État du Telangana va jusqu'à 75-95 % pour les groupes d'agriculteurs défavorisés. Le Mexique canalise des subventions via le FIRA et des programmes étatiques pour stimuler l'exportation de légumes sous filets. Ces incitations réduisent les délais de retour sur investissement pour les petits et moyens investisseurs, favorisant des effets de démonstration locaux qui se propagent dans les districts voisins. À mesure que les projets soutenus par des subventions arrivent à maturité et génèrent des bénéfices, l'expansion autofinancée qui s'ensuit augmente la demande de base pour le remplacement des filets tous les 3 à 5 ans, ancrant la visibilité des revenus pour les fournisseurs.

Analyse de l'Impact des Freins sur le Marché des Filets Agricoles*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées par rapport à un délai de retour court pour les petits exploitants | -1.3% | Zones de petits exploitants en Afrique subsaharienne et en Asie du Sud | Court terme (≤ 2 ans) |

| Efficacité limitée sur les grandes cultures en plein champ | -0.8% | Ceintures céréalières d'Amérique du Nord, d'Australie et d'Argentine | Moyen terme (2-4 ans) |

| Défis liés à l'élimination et au recyclage des filets HDPE stabilisés aux UV | -0.6% | Europe et autres marchés à réglementation environnementale stricte | Long terme (≥ 4 ans) |

| Concurrence des importations chinoises à bas coût | -0.9% | Mondial, plus élevé sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées par rapport à un délai de retour court pour les petits exploitants

Les serres en polyéthylène de base de 100 m² à 750 USD dépassent encore la liquidité de nombreux petits exploitants, même après remises. L'accès au crédit reste limité, de sorte que les projets s'enlisent malgré des avantages agronomiques convaincants. Des obstacles similaires apparaissent au Kenya et au Pérou, où le microfinancement couvre les intrants mais rarement les structures plus importantes. Le marché des filets agricoles se concentre donc sur les exploitations commerciales, laissant un vivier latent de petits agriculteurs de subsistance mal desservis jusqu'à ce que les modèles de financement ou les services à l'usage évoluent.

Efficacité limitée sur les grandes cultures en plein champ

Les coûts des filets par hectare augmentent fortement lorsqu'ils sont étendus aux céréales de grande culture, et l'ingénierie des charges de vent multiplie les besoins en capital sur les vastes plaines. Même si les changements climatiques ont déjà réduit de 4 à 13 % les rendements mondiaux du maïs, du blé et de l'orge, les marges de ces cultures justifient rarement la mise en place de filets. L'adoption se concentre donc autour de l'horticulture à haute valeur ajoutée, limitant la pénétration sur la majeure partie des terres arables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Filets Agricoles

Par application :

les filets d'ombrage ancrent une protection polyvalenteLes filets d'ombrage détenaient 47,35 % de la part du marché des filets agricoles en 2025, soulignant leur large utilité pour modérer le stress lumineux et la charge thermique. Des recherches confirment qu'un ombrage de 30 à 50 % maintient le rayonnement photosynthétiquement actif dans des plages idéales tout en abaissant les températures de la canopée de 2 à 5 °C. Les filets anti-insectes devraient progresser d'ici 2031, se traduisant par un TCAC de 8,45 % à mesure que les réglementations sur les résidus se durcissent.

Les variantes anti-grêle et brise-vent trouvent des niches solides dans les vergers et les vignobles exposés aux orages convectifs. Des combinaisons avancées telles que les mailles de couleur rouge ou nacre modifient les spectres lumineux pour perturber l'orientation des ravageurs, permettant aux agriculteurs de réduire les traitements insecticides d'environ 30 % sans pénalités sur les rendements. Ce pipeline d'offres multifonctionnelles différencie les fournisseurs premium, les protégeant de la pression des produits de base à bas prix.

Par matériau :

la domination du HDPE face à l'accélération des matériaux biosourcésLe monofilament HDPE a généré de bonnes ventes en 2025, soutenu par une résistance à la traction fiable et la disponibilité aisée de stabilisants UV. Il représente 60,35 % de la taille du marché des filets agricoles mais fait l'objet d'un examen approfondi concernant le rejet de microplastiques. Le marché des filets agricoles observe une progression des polymères biosourcés de 11,1 % par an, les mélanges PLA-PBAT approchant la parité en termes de durée de vie sur le terrain et de résistance à la déchirure.

Les développeurs de matériaux greffent désormais des revêtements hydrophobes sur des fils en PLA, augmentant les angles de contact au-dessus de 140° pour repousser l'humidité et les spores fongiques. La diversification des résines offre aux fabricants une couverture contre les régimes fiscaux à venir sur les plastiques.

Par culture d'utilisation finale :

les fruits et noix en tête pour un retour sur investissement premiumPar culture d'utilisation finale, les fruits et noix détenaient une part de 31,45 % de la taille du marché des filets agricoles en 2025 et devraient croître à un TCAC de 5,86 % d'ici 2031. Les légumes restent le moteur en volume : les producteurs d'épinards, de laitue et de tomates ont acheté pour 4,83 milliards USD de filets en 2025, les utilisant pour l'exclusion, le palissage et la récolte. Pour les céréales de grande culture, l'adoption reste marginale, mais des essais pilotes en Israël montrent que les rendements du blé augmentent de 12 % sous des mailles à diffusion lumineuse, signalant une niche de croissance si les coûts des matériaux baissent.

Par canal de distribution :

les intégrateurs clés en main gagnent en dynamismeLes revendeurs d'intrants agricoles ont encore fourni 41,75 % des expéditions de 2025, les agriculteurs remplaçant leurs filets usés via des réseaux de distribution familiers. Pourtant, les intégrateurs de serres clés en main ont affiché un TCAC de 9,05 % et sont en passe de dépasser les grossistes pour les grands projets. La taille du marché des filets agricoles pour les offres groupées menées par les intégrateurs croît à un rythme élevé en 2025 et bénéficie de projets tels qu'un complexe de tomates de 60 hectares en Virginie qui intégrera des filets d'ombrage à haute albédo dans l'ensemble de l'installation.

Les intégrateurs regroupent la conception, l'acier, le contrôle climatique et les capteurs IoT avec les filets, garantissant la compatibilité et des garanties à point d'entrée unique. Les canaux de commerce électronique en vente directe aux agriculteurs grignotent les petites commandes agricoles via des boutiques en ligne proposant des longueurs sur mesure et une livraison le lendemain, mais leur croissance est limitée par la complexité de la spécification de la porosité, du grammage et de l'indice UV des filets sans conseil d'expert.

Analyse géographique

Marché des Filets Agricoles en Asie-Pacifique

L'Asie-Pacifique a maintenu une part de marché des filets agricoles de 37,10 % en 2025, soutenue par les économies d'échelle de la Chine et l'essor de la culture protégée en Inde, stimulé par les subventions gouvernementales. Les programmes gouvernementaux remboursent jusqu'à 95 % des dépenses liées aux serres à filets pour les agriculteurs tribaux du Telangana, accélérant l'adoption dans les plaines chaudes où les pertes en plein champ atteignent 30 %. Les pays d'Asie du Sud-Est, menés par le Vietnam et la Thaïlande, investissent dans des filets d'ombrage pour stabiliser les rendements de durian et de pitaya à mesure que les vagues de chaleur s'intensifient. Le Japon expérimente des mailles photovoltaïques dans les préfectures viticoles, dans l'espoir de doubler l'efficacité d'utilisation des terres tout en atteignant les objectifs en matière d'énergies renouvelables.

Marché des Filets Agricoles en Amérique du Nord et en Europe

L'Afrique est la région à la croissance la plus rapide, avec un CAGR de 8,86 % d'ici 2031. L'Éthiopie canalise des fonds public-privé vers l'ombrage sous-canopée du café, associant l'exclusion des nuisibles à la rétention d'humidité. Les exportations florales du Kenya adoptent les mailles anti-insectes pour respecter les seuils de tolérance zéro de l'Union européenne, en s'appuyant sur des applications mobiles pour les alertes microclimatiques à distance. Des recherches de terrain en Tanzanie ont enregistré des rendements de concombre supérieurs à 90 tonnes/ha dans des tunnels sous filets, contre 20 tonnes/ha en plein air. L'Amérique du Nord et l'Europe représentent des marchés matures mais riches en innovations. Le projet LIFE VINOSHIELD protégera 16 500 ha de vignobles méditerranéens avec des filets multifonctionnels qui atténuent également la charge solaire excessive. La ceinture fruitière du Canada intègre des mailles fines d'exclusion pour lutter contre la drosophile à ailes tachetées, réduisant les taux de rebut de 65 %. Pendant ce temps, les producteurs du Moyen-Orient déploient des ombrages réfléchissants pour économiser l'eau d'irrigation dans les systèmes de culture de laitue en milieu désertique.

Paysage concurrentiel

La concurrence est fragmentée : les dix plus grands fabricants contrôlent ensemble moins de 50 % des ventes mondiales. Garware Technical Fibres, un acteur coté majeur, a vu son bénéfice croître de 17 % en 2025 et prospecte une acquisition européenne de 20 millions USD pour localiser l'approvisionnement et raccourcir les délais. Tenax en Europe et Polysack en Israël mettent l'accent sur les technologies colorées et photo-sélectives pour échapper à la tarification des produits de base. Des entreprises chinoises telles que Shandong Binzhou Hongtong exportent des rouleaux d'ombrage noirs à 15-20 % en dessous des moyennes régionales, comprimant les marges des marques de milieu de gamme.

La différenciation des produits repose sur la multifonctionnalité. Le filet breveté V5 de Garware augmente le rendement des tomates de 15 % en équilibrant la diffusion lumineuse et la ventilation, tandis que son filet de pêche imprégné de cuivre V2 souligne l'effet de levier de la R&D intersectorielle. Les start-ups se concentrent sur les fils biodégradables, et le consortium italien Novamont s'est associé à des universités pour tester sur le terrain des filets en PLA qui se décomposent en deux ans dans le sol sans résidu. Les alliances avec les intégrateurs se renforcent, et le groupe néerlandais KUBO spécifie des filets propriétaires dans ses maisons Ultra-Clima haute technologie pour garantir des microclimats uniformes.

Les superpositions d'agriculture intelligente émergent comme le prochain champ de bataille. La société israélienne Sensilize intègre des fibres optiques dans des canopées anti-grêle pour transmettre des données PAR en temps réel, tandis que des chercheurs espagnols associent des étiquettes RFID à des filets de récolte pour surveiller la fatigue en tension. Les fournisseurs sont en mesure d'intégrer des capteurs, des tableaux de bord de données et des alertes de maintenance pour sécuriser des revenus de services récurrents, les protégeant partiellement des fluctuations des matières premières. Pourtant, la rivalité par les prix reste prononcée pour les rouleaux HDPE standard, maintenant la concentration globale du marché à un niveau faible.

Leaders du secteur des filets agricoles

Garware Technical Fibres Limited

Arrigoni S.p.A

Gintec Shade Technologies

Joyeyou (Shanghai Hongdu Industry Co., Ltd.)

Ginegar Plastics Products Ltd. (Ginegar Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Filets Agricoles

- Arrigoni S.p.A

- Gintec Shade Technologies

- American Nettings & Fabric Inc.

- Ginegar Plastics Products Ltd. (Ginegar Group)

- Tuflex India (Murugappa Group)

- Joyeyou (Shanghai Hongdu Industry Co., Ltd.)

- Shandong Jinguan Net Co., Ltd.

- Rishi Fibc Solution Private Limited

- Garware Technical Fibres Limited

- P.I.C Plast Ltd.

- Tenax Group

- Tama Group

- Don & Low Ltd. (Thrace Group)

Développements Récents du Secteur sur le Marché des Filets Agricoles

- Juin 2025 : L'UE a lancé LIFE VINOSHIELD avec un budget de 4,1 millions EUR pour déployer des filets textiles multifonctionnels sur 16 500 ha de vignobles.

- Mai 2025 : Deere & Company a acquis le spécialiste des drones Sentera pour améliorer la surveillance aérienne des cultures, soutenant le suivi numérique des vergers couverts de filets.

- Mai 2025 : GrainFox a fusionné avec AgResource pour combiner l'analyse prédictive et le renseignement de marché au profit des producteurs diversifiés.

- Décembre 2024 : Intelligent Growth Solutions et Empire State Greenhouses ont annoncé une ferme verticale à bilan carbone négatif de 385 000 ft² à New York, comprenant 100 tours empilables.

Marché des Filets Agricoles Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des filets agricoles comme le chiffre d'affaires mondial au niveau des fabricants généré par des mailles polymères à usage spécifique, principalement en HDPE, LDPE et polypropylène stabilisés aux UV, que les producteurs installent au-dessus, autour ou sous les cultures pour fournir de l'ombre, repousser les insectes, briser la grêle et soutenir les plantes grimpantes. Les filets pour serres, vergers en plein champ, vignobles et cultures en pépinière sont entièrement inclus. Les valeurs sont exprimées en USD au prix départ usine.

Exclusion du périmètre : les filets de sécurité pour échafaudages et les moustiquaires domestiques sont exclus de cette étude.

Vue d'ensemble de la segmentation

- Par application

- Filets d'ombrage

- Filets anti-grêle

- Filets anti-insectes

- Filets brise-vent/de récolte

- Par matériau

- HDPE (monofilament)

- LDPE/LLDPE

- Polypropylène

- Polymères biosourcés/compostables

- Par culture d'utilisation finale

- Fruits et noix

- Légumes

- Plantes ornementales et pépinières

- Grandes cultures et céréales

- Par canal de distribution

- Vente directe aux agriculteurs

- Revendeurs d'intrants agricoles

- Intégrateurs de serres clés en main

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des revendeurs d'intrants agricoles en Inde, en Espagne, au Kenya et au Mexique, ainsi qu'avec des consultants en horticulture et des responsables des achats de serres. Ces échanges ont permis de vérifier les prix de vente typiques, les cycles de remplacement et la probabilité des programmes de subventions, nous fournissant des contrôles en temps réel sur les résultats secondaires.

Recherche documentaire

Nous avons commencé par des données concrètes de la FAO, d'Eurostat, de l'USDA-NASS et du ministère chinois de l'Agriculture qui quantifient la superficie des serres et les surfaces fruitières ; ces volumes ancrent le bassin de demande. Les codes d'import-export d'UN Comtrade et de Volza nous ont permis de recouper les écarts d'approvisionnement régionaux, tandis que des articles évalués par des pairs dans Agricultural Water Management ont aidé à relier les taux d'ombrage aux gains de rendement. Les dépôts d'entreprises, les présentations aux investisseurs et les instantanés D&B Hoovers ont clarifié les parts de revenus spécifiques aux filets pour les fabricants cotés, et les notes de l'Association internationale des serres ont retracé les fluctuations des prix des additifs UV. Les sources mentionnées ici sont illustratives uniquement ; de nombreuses autres bases de données ouvertes et communiqués de presse ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la superficie de culture protégée en surface de filets requise, multiplie par des ratios d'installation validés, puis applique des prix de vente moyens régionaux spécifiques recueillis lors des travaux primaires. Des consolidations ascendantes sélectives des ventes de filets déclarées par les fabricants corroborent les totaux. Les variables clés comprennent le parc de serres, l'expansion des vergers fruitiers dans les climats chauds, les prix des résines polymères, l'intensité des subventions et la fréquence des événements météorologiques extrêmes. Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios pour refléter les évolutions des politiques climatiques. Tout point de données manquant chez les fournisseurs est comblé par des moyennes issues des vérifications des canaux.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un examen de variance par deux analystes par rapport aux volumes d'importation et aux indicateurs de résultats trimestriels avant validation par un responsable senior. Nous actualisons tous les douze mois, ou plus tôt si les coûts des résines évoluent de plus de quinze pour cent ou si de nouveaux programmes de subventions émergent, afin que les clients disposent d'une vue actualisée.

Pourquoi la base de référence des filets agricoles de Mordor est-elle fiable

Les estimations publiées diffèrent souvent parce que les entreprises mélangent les filets de construction avec les filets agricoles, choisissent des années de base différentes ou appliquent des escalateurs de prix fixes qui ignorent les coûts volatils des polymères.

Les principaux facteurs d'écart que nous observons sont le dépassement du périmètre au-delà de l'agriculture, les hypothèses de prix de vente moyen à source unique et des cycles d'actualisation supérieurs à un an qui manquent les changements rapides de subventions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,5 milliards USD (2025) | ||

| 9,85 milliards USD (2024) | Consultance mondiale A | Exclut les filets anti-grêle ; prix de vente moyen régional unique |

| 11,82 milliards USD (2024) | Association sectorielle B | Inclut les moustiquaires domestiques |

| 9,29 milliards USD (2025) | Études de marché C | Utilise un prix de résine constant issu de l'enquête de 2021 |

Ces contrastes montrent comment notre périmètre rigoureux, nos vérifications de prix en temps réel et notre actualisation annuelle se combinent pour fournir une base de référence équilibrée et transparente que les utilisateurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des filets agricoles ?

La taille du marché des filets agricoles s'établit à 11,07 milliards USD en 2026 et devrait atteindre 14,4 milliards USD d'ici 2031.

Quel segment d'application domine le marché des filets agricoles ?

Les filets d'ombrage sont en tête avec une part de revenus de 47,35 % en 2025 en raison de leur large utilisation dans la gestion de la lumière et de la chaleur pour diverses cultures.

Pourquoi les filets anti-insectes croissent-ils plus vite que les autres segments ?

Un TCAC de 8,45 % jusqu'en 2031 est porté par le renforcement des limites de résidus et la lutte intégrée contre les ravageurs, incitant les producteurs à remplacer les produits chimiques par des barrières physiques.

Comment les matériaux biosourcés influencent-ils les perspectives du secteur des filets agricoles ?

Les polymères biosourcés se développent de 11,1 % par an, les politiques d'économie circulaire de l'Union européenne récompensant les filets compostables et les acheteurs recherchant des solutions à faible empreinte plastique.

Quelle région devrait afficher la croissance la plus élevée ?

L'Afrique devrait croître à un TCAC de 8,86 % grâce aux investissements dans l'agriculture verticale et aux programmes d'infrastructure au Nigeria, en Éthiopie et au Kenya.

Qu'est-ce qui maintient la concentration du marché à un niveau faible ?

Les exportations chinoises agressives à bas coût et les exigences locales variées fragmentent les parts, de sorte que les cinq premiers producteurs détiennent ensemble moins de 50 % des revenus mondiaux.

Dernière mise à jour de la page le: