Taille et parts du marché des capteurs agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

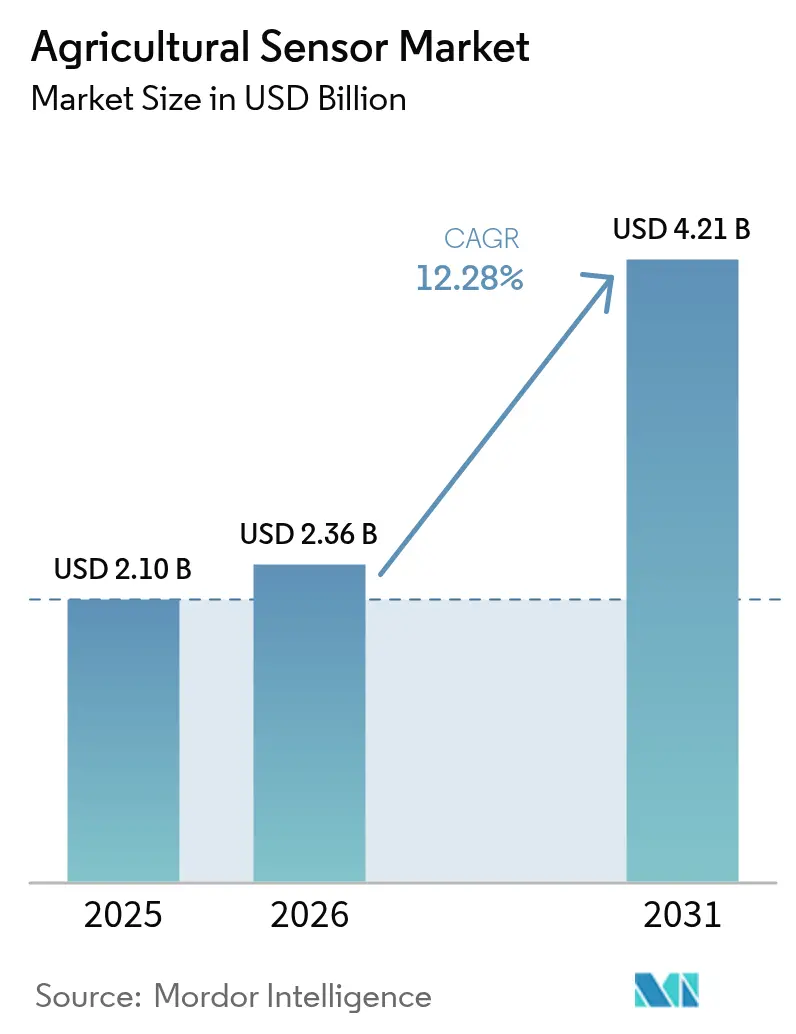

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 4.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs agricoles par Mordor Intelligence

La taille du marché des capteurs agricoles en 2026 est estimée à 2,36 milliards USD, en progression par rapport à la valeur de 2025 de 2,1 milliards USD, avec des projections pour 2031 affichant 4,21 milliards USD, soit une croissance à un TCAC de 12,3 % sur la période 2026-2031. La croissance du marché est portée par la variabilité climatique, les initiatives gouvernementales de numérisation et l'adoption croissante de pratiques agricoles fondées sur les données. À mesure que les agriculteurs abandonnent les méthodes traditionnelles, les technologies de capteurs sont devenues des composantes essentielles de l'agriculture moderne. Le financement public de la recherche continue de soutenir le développement et la mise en œuvre de ces technologies dans la production alimentaire.[1]Source : Institut national de l'alimentation et de l'agriculture de l'USDA, « Initiative de recherche sur l'agriculture et l'alimentation », nifa.usda.gov Les besoins en conservation de l'eau ont accru l'adoption des capteurs d'humidité des sols pour l'optimisation de l'irrigation et la réduction des gaspillages. Dans le secteur de l'élevage, les biocapteurs dotés d'intelligence artificielle gagnent en popularité auprès des éleveurs laitiers pour la surveillance automatisée de la santé et la gestion de la reproduction, améliorant la productivité des troupeaux tout en réduisant les besoins en main-d'œuvre manuelle. Les acteurs du secteur élargissent leur activité au-delà du matériel de capteurs en intégrant des capacités d'analyse et d'automatisation. Cette intégration témoigne de l'importance croissante des informations basées sur les logiciels et des modèles économiques orientés services. Les capteurs agricoles deviennent des composantes fondamentales dans le développement de systèmes agricoles durables, efficaces et résilients.

Principaux enseignements du rapport

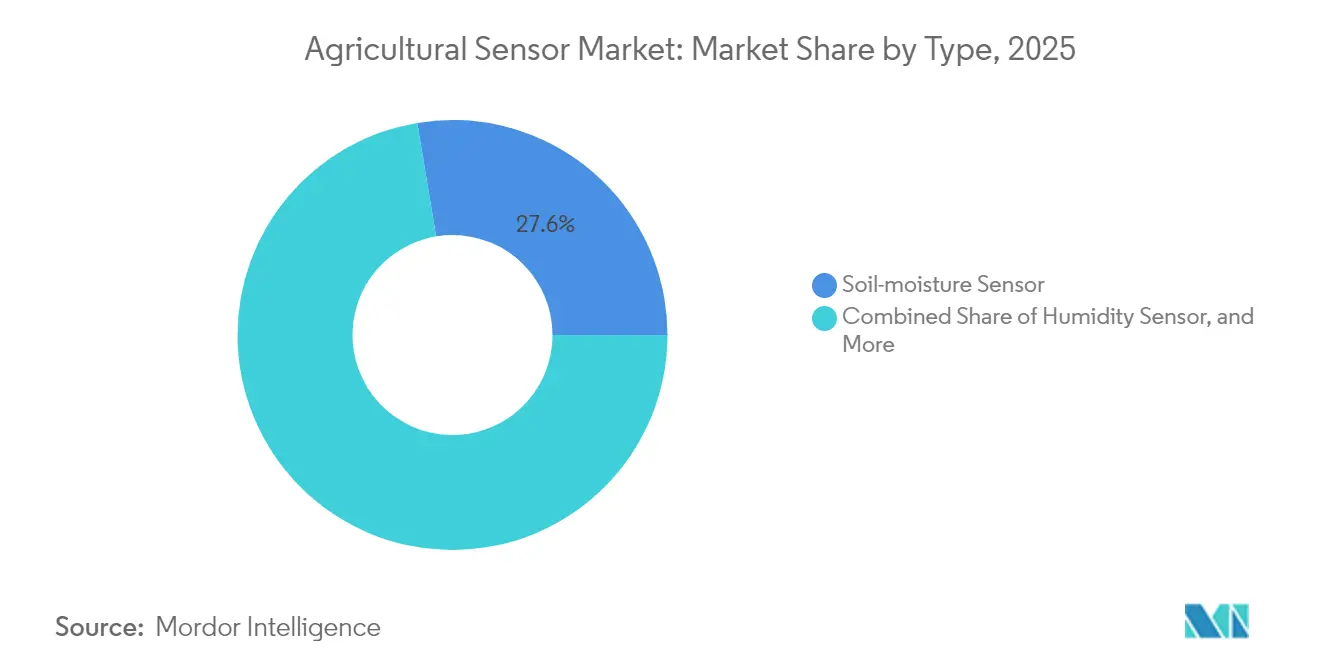

- Par type, les capteurs d'humidité des sols ont capté 27,62 % des parts du marché des capteurs agricoles en 2025, tandis que les biocapteurs pour le bétail ont enregistré le TCAC le plus rapide à 9,35 % jusqu'en 2031.

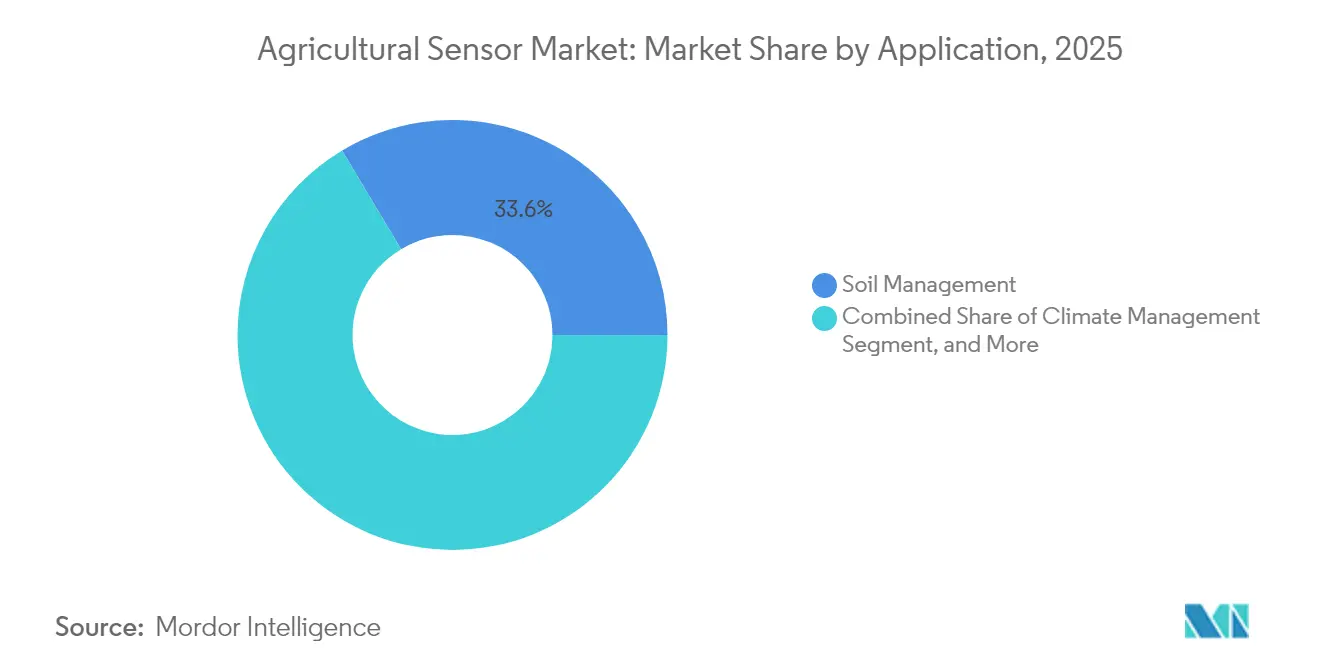

- Par application, la gestion des sols a représenté 33,58 % de la taille du marché des capteurs agricoles en 2025, et la gestion climatique progresse à un TCAC de 8,18 % jusqu'en 2031.

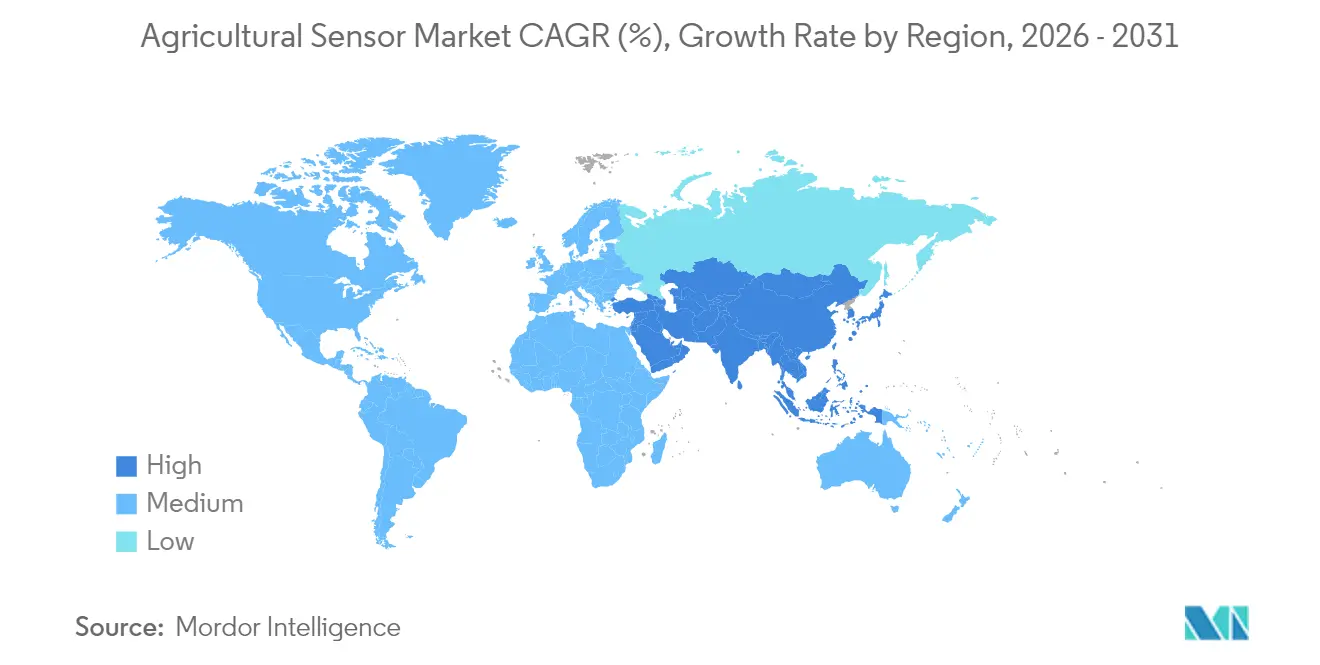

- Par géographie, l'Amérique du Nord a détenu une part de 30,55 % du marché des capteurs agricoles en 2025, et l'Asie-Pacifique progresse à un TCAC de 7,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions pour les équipements d'agriculture de précision | +2.1% | Amérique du Nord, Europe et extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de surveillance des cultures en temps réel | +1.8% | Mondial ; plus élevé sur les marchés développés | Court terme (≤ 2 ans) |

| Adoption croissante de l'IoT dans l'agriculture | +1.5% | Cœur en Asie-Pacifique ; extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Le changement climatique stimule les besoins en données sur les microenvironnements | +1.3% | Mondial ; aigu dans les régions sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Offres groupées de financement de capteurs en tant que service | +0.9% | Amérique du Nord, Europe et émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Agri-drones en tant que plateformes de capteurs volants | +0.7% | Mondial ; dépendant de la réglementation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions pour les équipements d'agriculture de précision

Les programmes de partage des coûts soutenus par les gouvernements améliorent l'accès aux outils d'agriculture de précision en réduisant les obstacles financiers. Ces initiatives apportent un soutien direct aux agriculteurs, rendant les technologies de capteurs avancées plus abordables et augmentant leur adoption dans toutes les régions. Les engagements politiques à long terme des grandes économies agricoles garantissent une demande constante et des volumes de commandes prévisibles pour les fournisseurs. Les subventions gouvernementales pour les achats d'équipements réduisent les délais de remboursement et encouragent l'investissement dans les infrastructures agricoles modernes.[2]Source : Service de conservation des ressources naturelles de l'USDA, « Programme d'incitations à la qualité environnementale », nrcs.usda.gov Ce soutien permet aux fabricants d'augmenter leur production et de faire progresser l'innovation. À mesure que les petits exploitants accèdent aux outils numériques, les pratiques agricoles deviennent plus efficaces et durables. Ces programmes offrent de la stabilité pour la croissance dans le secteur des technologies agricoles, soutenant la transition des méthodes conventionnelles vers la prise de décision fondée sur les données.

Demande croissante de surveillance des cultures en temps réel

La transition d'une agriculture réactive vers une agriculture prédictive accroît la demande en technologies de surveillance des cultures en temps réel. Les réglementations environnementales exigent des producteurs qu'ils tiennent des registres détaillés, ce qui favorise l'adoption de capteurs qui automatisent la collecte de données et les rapports de conformité.[3]Source : FDA, « Règle de sécurité des produits de la FSMA », fda.gov La volatilité climatique rend les méthodes de prévision traditionnelles moins fiables. Les données locales des capteurs permettent aux agriculteurs d'optimiser les décisions d'irrigation, de traitement et de récolte, améliorant ainsi la régularité des rendements et l'efficacité des ressources. Ces outils aident à gérer les risques liés aux conditions météorologiques imprévisibles et aux évolutions des conditions des sols. Alors que les producteurs s'efforcent de stabiliser leur production et de réduire les gaspillages, la surveillance en temps réel devient cruciale pour maintenir la rentabilité et respecter les normes de qualité. L'intégration de ces technologies dans les opérations agricoles fait progresser une agriculture intelligente et résiliente.

Adoption croissante de l'IoT dans l'agriculture

Les dispositifs interconnectés transforment l'agriculture en convertissant des données isolées en informations exploitables. Les capteurs communiquent à travers des réseaux pour assurer une surveillance complète des conditions des champs, de l'état des équipements et de la santé des cultures. L'amélioration des technologies sans fil a renforcé la connectivité rurale, permettant le contrôle en temps réel des systèmes d'irrigation et des machines autonomes. Les capacités d'informatique en périphérie permettent aux capteurs de traiter les données localement, réduisant la dépendance aux infrastructures cloud et les temps de réponse. Cette évolution soutient les pratiques d'agriculture de précision qui réagissent immédiatement aux changements environnementaux. À mesure que les exploitations deviennent intégrées numériquement, les systèmes activés par l'IoT offrent une productivité accrue et une flexibilité opérationnelle. Le mouvement vers l'automatisation intelligente modifie la façon dont les agriculteurs gèrent les intrants, surveillent les performances et prennent des décisions stratégiques.

Le changement climatique stimule les besoins en données sur les microenvironnements

L'imprévisibilité météorologique accroît le besoin de données détaillées au niveau des parcelles dans l'agriculture. Les prévisions régionales manquent souvent les variations microclimatiques au sein des blocs de fermes individuels, où la température et l'humidité fluctuent de manière significative. Les réseaux de capteurs denses détectent ces changements subtils et guident des interventions opportunes. Les capteurs industriels ont souvent du mal à fonctionner dans les conditions agricoles, nécessitant des protocoles d'étalonnage spécialisés. Les agriculteurs s'appuient de plus en plus sur des mesures précises et localisées pour protéger les rendements et optimiser les intrants à mesure que les risques climatiques augmentent. Les programmes de crédits carbone encouragent l'utilisation de capteurs dans le sol pour vérifier l'accumulation de matières organiques. Ces développements démontrent l'importance des technologies de détection fiables et performantes dans l'adaptation climatique et l'agriculture durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés pour les petits exploitants | -1.4% | Mondial ; plus aigu sur les marchés en développement | Court terme (≤ 2 ans) |

| Connectivité rurale limitée | -1.1% | Asie-Pacifique, Moyen-Orient et Afrique, et certaines zones d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préoccupations concernant la confidentialité des données agricoles | -0.8% | Europe, Amérique du Nord et émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Soutien après-vente fragmenté | -0.6% | Mondial ; concentré sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés pour les petits exploitants

Les coûts initiaux élevés restent un obstacle majeur pour les petits exploitants qui adoptent l'agriculture de précision. Les systèmes de capteurs nécessitent un investissement substantiel, représentant souvent une grande partie du revenu agricole annuel. L'accès limité au crédit et des délais de retour sur investissement incertains rendent difficile pour les petits exploitants de justifier la dépense. L'absence de références de performance standardisées et de délais de remboursement ralentit la prise de décision. Cette hésitation a un impact sur les fournisseurs qui dépendent des ventes en volume pour faire évoluer leurs opérations et réduire leurs coûts. Les petites exploitations accusent du retard sur les grandes entreprises en matière d'adoption, ce qui creuse le fossé technologique. Des solutions par le financement, la location ou les achats coopératifs pourraient élargir l'accès et la croissance du marché. Le coût reste une contrainte principale au déploiement généralisé des technologies de capteurs dans l'agriculture.

Connectivité rurale limitée

Les problèmes de connectivité continuent de limiter la numérisation agricole, en particulier dans les zones reculées. De nombreuses régions rurales manquent d'infrastructures haut débit fiables, ce qui empêche la communication des capteurs en temps réel. Les services par satellite offrent des solutions alternatives mais sont coûteux et souffrent de problèmes de latence qui affectent les opérations sensibles au facteur temps. Les zones agricoles reçoivent souvent moins de priorité que les zones résidentielles dans les programmes d'infrastructure nationaux. Ce fossé en matière de connectivité limite l'accès à l'analyse cloud, à la surveillance à distance et aux systèmes de contrôle automatisés. Les agriculteurs peinent à mettre en œuvre des technologies avancées sans connectivité constante. Combler ce fossé d'infrastructure est nécessaire pour développer l'agriculture de précision et garantir à tous les producteurs l'accès aux outils agricoles modernes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les capteurs d'humidité des sols dominent l'agriculture sous stress hydrique

Les capteurs d'humidité des sols ont maintenu une part de 27,62 % de la taille du marché des capteurs agricoles en 2025, démontrant leur importance dans les systèmes d'irrigation de précision. Ces capteurs permettent aux agriculteurs de surveiller les niveaux d'humidité des sols en temps réel, d'optimiser l'utilisation de l'eau et de se conformer aux exigences réglementaires. Leur adoption continue de croître à mesure que les agriculteurs cherchent à minimiser la consommation d'eau tout en maintenant des rendements optimaux, en particulier dans les régions confrontées à une pénurie d'eau.

Les biocapteurs pour le bétail enregistrent le taux de croissance le plus élevé, à un TCAC de 9,35 % jusqu'en 2031, portés par une adoption accrue des systèmes automatisés de gestion des troupeaux. Ces capteurs surveillent les signes vitaux des animaux, les cycles de reproduction et les paramètres de santé, permettant aux opérateurs laitiers d'améliorer la productivité et de réduire les besoins en main-d'œuvre manuelle. Le marché comprend également des capteurs optiques et électrochimiques pour la surveillance en serres, ainsi que des capteurs mécaniques, de débit d'air et de pression pour la maintenance des équipements et des systèmes d'irrigation. Ce portefeuille diversifié de capteurs offre aux fournisseurs plusieurs sources de revenus indépendantes des cycles agricoles saisonniers.

Par application : la gestion climatique progresse fortement face à la volatilité météorologique

La gestion des sols a représenté 33,58 % des parts du marché des capteurs agricoles en 2025, soulignant leur importance fondamentale dans le maintien de la qualité des sols, des niveaux de nutriments et la prévention de l'érosion. Ces capteurs fournissent aux agriculteurs des informations fondées sur les données pour les décisions de fertilisation et de gestion des terres, soutenant à la fois la productivité agricole et la conservation de l'environnement. Le besoin universel de gestion des sols dans les différents secteurs agricoles garantit une demande constante pour ces technologies de capteurs.

Les applications de gestion climatique progressent à un TCAC de 8,18 % jusqu'en 2031, alors que les agriculteurs répondent à l'imprévisibilité météorologique croissante. Les réseaux de capteurs fournissent des prévisions météorologiques localisées et des données environnementales en temps réel, permettant aux agriculteurs d'adapter leurs opérations à l'évolution des conditions. L'expansion du marché comprend les systèmes de surveillance laitière et de gestion de l'eau, tandis que les serres intelligentes et la surveillance des cultures combinent des données de capteurs aériens et terrestres pour la détection précoce des menaces. L'intégration avec les plateformes d'analyse convertit les données des capteurs en recommandations pratiques, soulignant l'importance croissante des solutions logicielles dans les opérations agricoles.

Analyse géographique

L'Amérique du Nord a conservé 30,55 % des parts du marché des capteurs agricoles en 2025, soutenue par une infrastructure d'agriculture de précision mature et de solides incitations gouvernementales. Les programmes publics continuent de soutenir les cycles de remplacement et d'expansion, rendant l'adoption des capteurs plus accessible aux producteurs. Les initiatives d'innovation du Canada renforcent la dynamique régionale, tandis que l'accent mis par le Mexique sur l'horticulture orientée vers l'exportation accroît la demande d'outils de traçabilité. La région bénéficie de chaînes d'approvisionnement établies et d'une large adoption des pratiques agricoles numériques. Avec la montée des exigences de conformité réglementaire et des objectifs de durabilité, les exploitations nord-américaines utilisent de plus en plus les technologies de capteurs pour optimiser les intrants, surveiller les conditions environnementales et maintenir leur compétitivité sur les marchés mondiaux.

L'Asie-Pacifique affiche le TCAC le plus rapide à 7,44 % jusqu'en 2031, portée par de larges populations de petits exploitants et des efforts de mécanisation. Les initiatives d'agriculture numérique de l'Inde élargissent l'accès aux capteurs dans les districts mal desservis, tandis que la Chine intègre des capteurs dans les machines autonomes et les systèmes d'élevage. Les installations de serres au Japon soutiennent des stratégies de tarification haut de gamme, et les pratiques de comptabilisation de l'eau en Australie utilisent des données de capteurs pour gérer l'agriculture en zones arides. La diversité des pratiques agricoles et des conditions climatiques de la région crée des opportunités pour des applications de capteurs spécialisées. À mesure que les infrastructures s'améliorent, la région Asie-Pacifique devient un moteur de croissance primaire pour le déploiement de capteurs agricoles.

La croissance de l'Europe reste stable, portée par les exigences de surveillance environnementale liées à l'éligibilité aux subventions. Les technologies de précision font partie intégrante des opérations agricoles, l'Allemagne se concentrant sur les capteurs pour le bétail, la France se spécialisant dans la surveillance des vignobles et les Pays-Bas apportant une expertise mondiale en matière de serres. L'Amérique du Sud met l'accent sur la production céréalière à grande échelle, notamment au Brésil et en Argentine, où les capteurs améliorent l'optimisation des rendements et la gestion des ressources. Au Moyen-Orient et en Afrique, la demande se concentre sur l'efficacité de l'eau et la conformité à l'exportation, malgré les limitations de connectivité. L'expansion des réseaux ruraux et les protocoles basse consommation restent essentiels pour l'adoption des capteurs sur ces marchés émergents.

Paysage concurrentiel

Les parts du marché des capteurs agricoles sont modérément fragmentées, avec des entreprises telles que Deere & Company, AGCO Corporation (Trimble Inc.) et Robert Bosch GmbH maintenant des positions de marché significatives tout en laissant de la place aux innovateurs de niche. Le secteur connaît une consolidation accrue à mesure que les grandes entreprises intègrent le matériel de capteurs avec les plateformes d'analyse pour fournir des solutions complètes. L'acquisition par Deere & Company de la technologie de pulvérisation guidée par vision et les coentreprises d'AGCO Corporation illustrent la transition des composants matériels individuels vers des systèmes intégrés incorporant l'analyse cloud, l'informatique en périphérie et les contrôles autonomes. Ces solutions complètes permettent aux fournisseurs de sécuriser des contrats à long terme et de renforcer leurs relations avec les exploitations cherchant à optimiser leurs opérations.

Les entreprises concentrent désormais leurs stratégies concurrentielles sur le développement de cadres de connectivité propriétaires, d'algorithmes de fusion de données et de modèles d'intelligence artificielle spécifiques à l'agriculture. Le segment des biocapteurs pour le bétail, notamment pour la volaille et les porcins, reste sous-développé, créant des opportunités pour les jeunes entreprises qui adaptent les technologies de santé portable à la production animale. Le marché évolue des achats traditionnels ponctuels vers des modèles de tarification par abonnement et des modèles de capteurs en tant que service. Des entreprises, dont Topcon Corporation et Hexagon AB, développent des circuits ultra-basse consommation et des solutions de réseau maillé pour minimiser les coûts d'installation et permettre des déploiements évolutifs dans diverses tailles et localisations d'exploitations.

Les développements en matière de brevets se concentrent sur les technologies qui réduisent les coûts opérationnels et améliorent la compatibilité des systèmes. Les fournisseurs établissent des partenariats avec les fabricants de drones et les fournisseurs de systèmes d'irrigation pour élargir leurs offres de solutions et augmenter la valeur apportée aux opérations agricoles. Les cadres réglementaires actuels reconnaissent les applications numériques de santé dans l'agriculture, permettant l'adoption de technologies intersectorielles pour améliorer le bien-être animal. Cette intégration de différents secteurs élargit les opportunités de marché et stimule l'innovation. Le succès commercial dépend de plus en plus de la fourniture de systèmes intelligents et intégrés qui soutiennent des pratiques agricoles durables et fondées sur les données.

Leaders du secteur des capteurs agricoles

Deere & Company

AGCO Corporation (Trimble Inc.)

Topcon Corporation

Hexagon AB

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : CropX a introduit un nouveau capteur agricole en Australie et en Nouvelle-Zélande qui surveille l'évapotranspiration en temps réel directement depuis la canopée des plantes. Cette innovation améliore la précision de l'irrigation et soutient une gestion des cultures adaptée au climat dans les régions sensibles à l'eau.

- Septembre 2024 : CropX a acquis EnGeniousAg, spécialiste de la détection de l'azote, pour renforcer son portefeuille dans la gestion précise des nutriments. Cette acquisition permet à CropX de fournir des informations plus intégrées sur la santé des sols dans divers systèmes agricoles.

- Avril 2024 : AGCO Corporation et Trimble Inc. ont finalisé leur accord de coentreprise, établissant PTx Trimble pour unifier les technologies d'agriculture de précision. La coentreprise intègre des capteurs de sol avec des machines autonomes, permettant aux exploitations d'adopter des plateformes ouvertes et évolutives pour des opérations fondées sur les données.

Portée du rapport mondial sur le marché des capteurs agricoles

Les capteurs agricoles constituent un ensemble de technologies de détection appliquées dans l'agriculture moderne, notamment l'agriculture de précision, pour fournir des données qui aident les agriculteurs à surveiller et optimiser les cultures et à s'adapter aux facteurs environnementaux changeants.

Le marché des capteurs agricoles est segmenté par type (capteur d'humidité, capteur électrochimique, capteur mécanique, capteur de débit d'air, capteur optique, capteur de pression, capteur d'eau, capteur de sol, et capteur pour le bétail et autres), par application (gestion laitière, gestion des sols, gestion climatique, gestion de l'eau) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeur en millions USD pour tous les segments ci-dessus.

| Capteur d'humidité |

| Capteur électrochimique |

| Capteur mécanique |

| Capteur de débit d'air |

| Capteur optique |

| Capteur de pression |

| Capteur d'eau |

| Capteur d'humidité des sols |

| Biocapteur pour le bétail |

| Autres types (capteur de pH, capteur de conductivité électrique, capteur d'humectation foliaire et autres) |

| Gestion laitière |

| Gestion des sols |

| Gestion climatique |

| Gestion de l'eau |

| Surveillance des serres intelligentes |

| Scouting des cultures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Thaïlande | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par type | Capteur d'humidité | |

| Capteur électrochimique | ||

| Capteur mécanique | ||

| Capteur de débit d'air | ||

| Capteur optique | ||

| Capteur de pression | ||

| Capteur d'eau | ||

| Capteur d'humidité des sols | ||

| Biocapteur pour le bétail | ||

| Autres types (capteur de pH, capteur de conductivité électrique, capteur d'humectation foliaire et autres) | ||

| Par application | Gestion laitière | |

| Gestion des sols | ||

| Gestion climatique | ||

| Gestion de l'eau | ||

| Surveillance des serres intelligentes | ||

| Scouting des cultures | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Thaïlande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur mondiale du marché des capteurs agricoles en 2026 ?

La taille du marché des capteurs agricoles est de 2,36 milliards USD en 2026.

À quel rythme la demande croît-elle pour les applications de capteurs de gestion climatique ?

Les déploiements de gestion climatique progressent à un TCAC de 8,18 % entre 2026 et 2031.

Quel type de capteur domine actuellement les revenus mondiaux ?

Les capteurs d'humidité des sols sont en tête avec une part de 27,62 % des revenus mondiaux en 2025.

Quelle région connaît la croissance la plus rapide dans l'adoption des capteurs agricoles ?

L'Asie-Pacifique enregistre le TCAC le plus élevé à 7,44 % jusqu'en 2031, portée par les programmes de numérisation gouvernementaux à grande échelle.

Quel modèle de financement facilite l'adoption pour les petites et moyennes exploitations ?

Les abonnements aux capteurs en tant que service convertissent les coûts en capital élevés en frais annuels gérables, élargissant l'accès aux petits producteurs.

Dernière mise à jour de la page le: