Taille et Part du Marché des Machines Agricoles en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

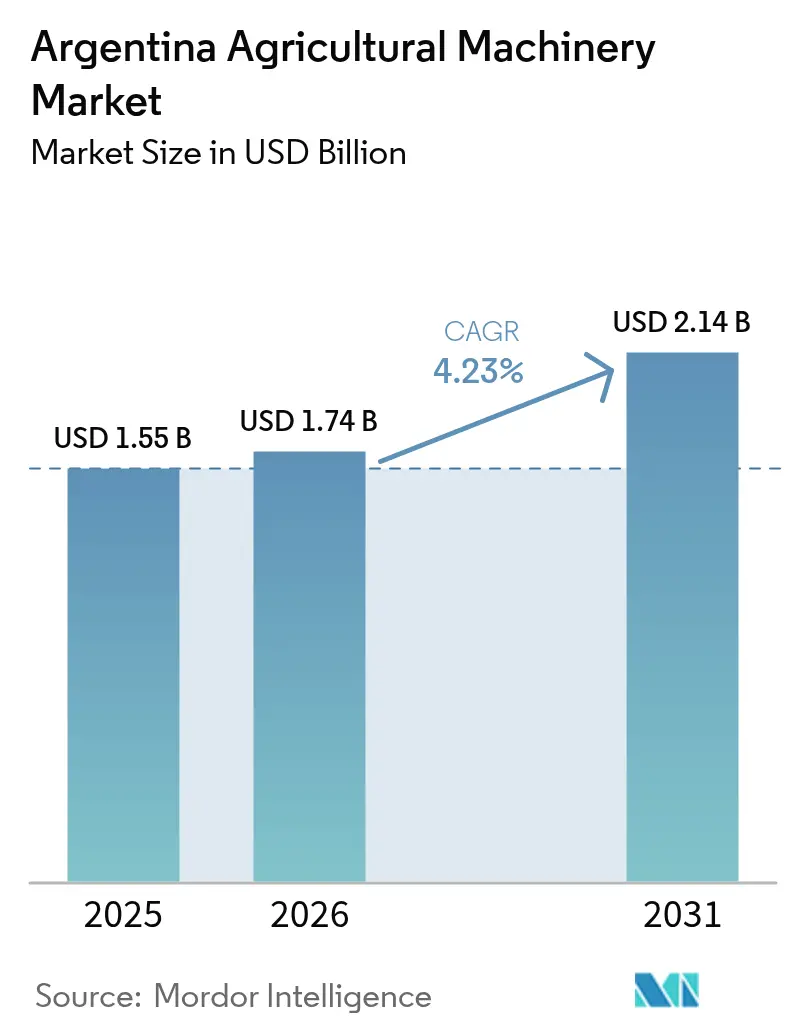

| Taille du marché de l'année de base (2025) | 1.55 Milliards de dollars |

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 2.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Agricoles en Argentine par Mordor Intelligence

La taille du marché des machines agricoles en Argentine devrait croître de 1,55 milliard USD en 2025 à 1,74 milliard USD en 2026 et devrait atteindre 2,14 milliards USD d'ici 2031, à un TCAC de 4,23 % sur la période 2026-2031. Ce rebond fait suite à la grave sécheresse de 2023-2024 qui a réduit la production agricole et entraîné une forte baisse des ventes de machines, mais des réductions tarifaires importantes sur les exportations et les biens d'équipement importés stimulent désormais les cycles d'achat. Selon le Service agricole étranger (FAS) du Département de l'agriculture des États-Unis, des récoltes record de céréales et d'oléagineux en 2025, portées par 27,5 millions de tonnes métriques de blé et une projection de 58 millions de tonnes métriques de maïs, ont restauré la liquidité des producteurs et déclenché une ruée pour remplacer les flottes vieillissantes par des tracteurs, des moissonneuses-batteuses et des planteuses dotés de technologies de précision [1]Source : Service agricole étranger, « Argentine – Rapport annuel sur les céréales et l'alimentation animale », fas.usda.gov. Des tracteurs chinois à bas coût sont entrés par des canaux non traditionnels, exerçant une pression sur les prix et accélérant le regroupement technologique par les leaders historiques. Parallèlement, les flux de financement climatique et les programmes de crédits carbone rendent les équipements riches en capteurs et les machines à travail réduit du sol abordables dans les régions soumises au stress hydrique, ajoutant une demande structurelle au marché des machines agricoles en Argentine.

Principaux Enseignements du Rapport

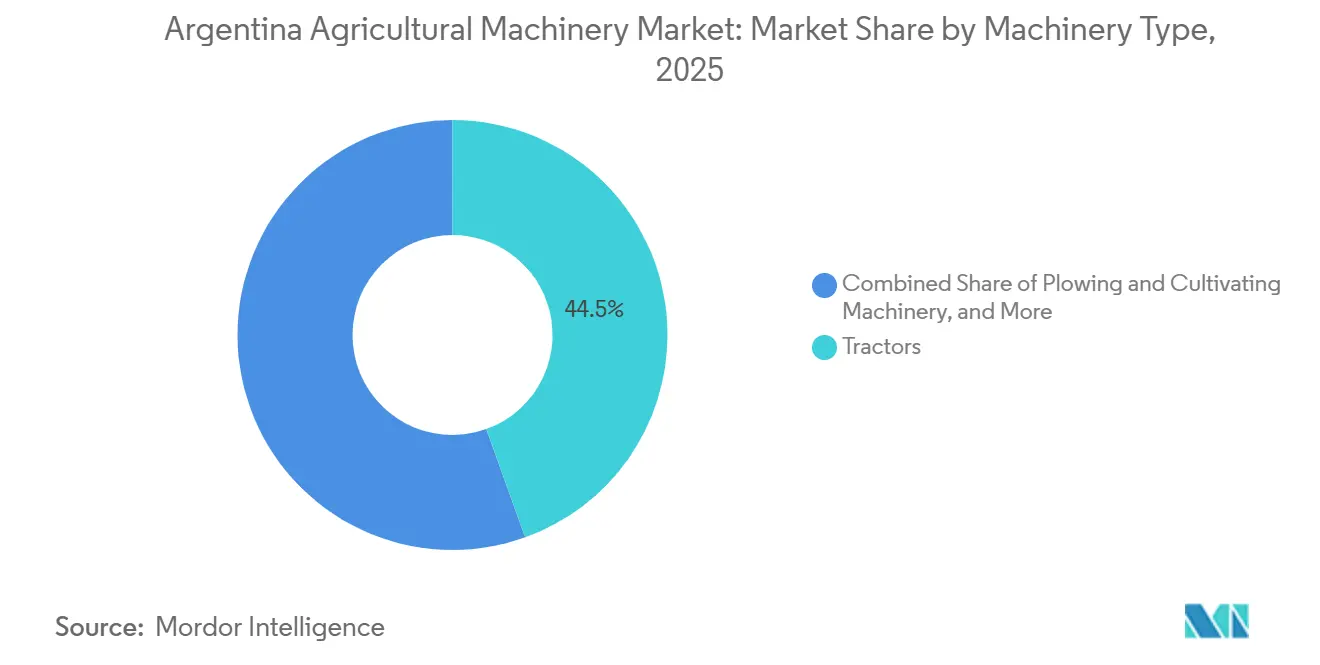

- Par type de machine, les tracteurs ont dominé avec 44,5 % de la part du marché des machines agricoles en Argentine en 2025, et les machines d'irrigation devraient se développer à un TCAC de 5,4 % jusqu'en 2031, le rythme le plus rapide parmi tous les segments de produits, reflétant la pénurie chronique d'eau dans le Cuyo et le Nord-Ouest.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Machines Agricoles en Argentine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'inflation des coûts de main-d'œuvre accélère l'adoption de la mécanisation | +0.8% | National, concentré dans la ceinture céréalière de la Pampa Húmeda | Moyen terme (2-4 ans) |

| Accès au financement climatique multilatéral pour les mises à niveau en technologies agricoles | +0.6% | National, priorité dans le Cuyo et le Nord-Ouest sujets à la sécheresse | Moyen terme (2-4 ans) |

| La connectivité 5G débloque l'agriculture machine à machine en temps réel | +0.5% | Zones périphériques de Buenos Aires, Córdoba et Santa Fe | Long terme (≥ 4 ans) |

| Primes de crédits carbone pour les machines à travail réduit du sol | +0.6% | National, tirant parti d'une adoption du semis direct à 90 % | Moyen terme (2-4 ans) |

| La monétisation des données à la ferme stimule les équipements riches en capteurs | +0.4% | Exploitations de plus de 1 000 hectares dans la Pampa Húmeda | Long terme (≥ 4 ans) |

| Électrification des tracteurs spécialisés pour vergers et vignobles | +0.2% | Région viticole de Mendoza et vergers de Patagonie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Inflation des Coûts de Main-d'Œuvre Accélère l'Adoption de la Mécanisation

Les salaires agricoles ont augmenté en pesos en 2024, mais la dépréciation simultanée de la monnaie a fait augmenter les coûts de main-d'œuvre libellés en dollars, entraînant une hausse des dépenses journalières de récolte. La diminution de la disponibilité de la main-d'œuvre rurale incite les producteurs céréaliers de Buenos Aires et de Córdoba à adopter des pulvérisateurs autonomes et des planteuses guidées par GPS, qui peuvent atteindre un retour sur investissement en trois cycles de culture. Ces technologies répondent non seulement aux pénuries de main-d'œuvre, mais améliorent également l'efficacité opérationnelle et la précision des pratiques agricoles. Les réductions tarifaires mises en œuvre en juillet 2025 ont abaissé le coût à l'arrivée des équipements de précision, rendant les remplacements plus accessibles même pour les exploitations de taille moyenne. Ce changement de politique a encouragé les agriculteurs à moderniser leurs machines, stimulant davantage la productivité. Un seul tracteur autonome peut remplacer quatre à six travailleurs saisonniers sur une exploitation de 500 hectares, tandis que les applicateurs à taux variable contribuent à minimiser le gaspillage d'engrais en appliquant les intrants avec plus de précision. Ces facteurs combinés stimulent la demande accrue de machines agricoles sur le marché argentin, alors que les agriculteurs cherchent à optimiser les coûts et à améliorer les rendements.

Accès au Financement Climatique Multilatéral pour les Mises à Niveau en Technologies Agricoles

La Banque mondiale, la Banque interaméricaine de développement et la Banque de développement d'Amérique latine et des Caraïbes se sont collectivement engagées à soutenir les technologies agricoles intelligentes face au climat. Ces fonds sont proposés à des taux d'intérêt nettement inférieurs aux taux des prêts locaux en pesos [2]Source : Banque mondiale, « Aperçu de l'Argentine », worldbank.org. Le financement est orienté vers des initiatives telles que les systèmes d'irrigation goutte à goutte et les planteuses à travail réduit du sol dans des régions comme Mendoza et le Nord-Ouest semi-aride, où seule une partie limitée des terres agricoles est irriguée. Les producteurs peuvent combiner des prêts concessionnels avec les revenus des crédits carbone, subventionnant ainsi efficacement le coût des machines. Cette combinaison de financement abordable et de sources de revenus supplémentaires stimule l'adoption accrue parmi les coopératives et les petits exploitants, contribuant à une croissance régulière du marché des machines agricoles en Argentine.

La Connectivité 5G Débloque l'Agriculture Machine à Machine en Temps Réel

Le déploiement commercial de la 5G en Argentine a débuté en 2024 et, fin 2025, les opérateurs avaient activé des tours rurales. Cependant, la couverture reste limitée, en deçà des terres cultivées du pays. Une latence inférieure à 50 millisecondes permet aux tracteurs autonomes d'ajuster les taux de semis ou de pulvérisation en temps réel, améliorant les rendements dans les projets pilotes. Cette technologie a le potentiel de révolutionner les pratiques agricoles en permettant des opérations plus précises et efficaces, réduisant le gaspillage et optimisant l'utilisation des ressources. Des prêts satellitaires visent à étendre l'accès au haut débit aux foyers ruraux d'ici 2028. En attendant, de nombreuses exploitations s'appuient sur des machines de précision hors ligne qui téléchargent les données ultérieurement, limitant les avantages immédiats. Néanmoins, les avancées à long terme en matière de connectivité devraient stimuler l'intégration numérique, ayant un impact significatif sur le marché des machines agricoles en Argentine. Ces améliorations devraient accroître la productivité, réduire les coûts opérationnels et soutenir des pratiques agricoles durables dans la région.

Électrification des Tracteurs Spécialisés pour Vergers et Vignobles

Les tracteurs électriques représentent actuellement une très faible part de la flotte de cultures spécialisées en Argentine. Cependant, des programmes pilotes à Mendoza et en Patagonie ont démontré des coûts d'énergie opérationnels nettement inférieurs et l'élimination des émissions de gaz d'échappement. Ces caractéristiques sont particulièrement appréciées par les exportateurs ciblant les détaillants de l'Union européenne, qui appliquent des normes strictes en matière de carbone et de résidus. Malgré des coûts initiaux considérablement plus élevés que leurs homologues diesel et la disponibilité limitée d'infrastructures de recharge en milieu rural, la baisse des prix des batteries et les prêts axés sur le climat devraient améliorer la viabilité économique des tracteurs électriques à long terme. À mesure que les vignobles et les vergers fruitiers adoptent de plus en plus ces unités, un segment de niche mais en croissance rapide devrait se développer au sein du marché des machines agricoles en Argentine.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de crédit lié à la devise pour les prêts d'équipements agricoles | −0.8% | National, aigu dans les provinces à petites exploitations | Court terme (≤ 2 ans) |

| Vulnérabilité cybernétique dans les commandes d'équipements autonomes | −0.5% | Zones à plus de 200 km des centres urbains | Moyen terme (2-4 ans) |

| Pénurie de dorsale haut débit ultra-rapide en milieu rural | −0.4% | Nord-Ouest et Patagonie | Long terme (≥ 4 ans) |

| Pénurie de techniciens certifiés pour les groupes motopropulseurs avancés | −0.3% | Exploitations déployant des flottes autonomes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Dorsale Haut Débit Ultra-Rapide en Milieu Rural

La disponibilité limitée de la dorsale haut débit ultra-rapide dans les zones rurales constitue un défi majeur pour l'adoption des machines agricoles modernes à forte intensité de données. Alors que l'agriculture repose de plus en plus sur l'agriculture de précision rendue possible par les données en temps réel provenant de tracteurs autonomes ou intelligents, de capteurs IoT et de drones, l'absence de connectivité internet haut débit, fiable et économique dans ces régions entrave la modernisation, la productivité et les efforts de durabilité. Les coûts de déploiement élevés dans les régions à faible densité, associés aux fluctuations monétaires, constituent des obstacles importants à l'investissement, limitant la connectivité principalement aux centres urbains. Très peu de terres cultivées bénéficient d'un service à 25 mégabits par seconde, de sorte que de nombreux agriculteurs ne peuvent pas profiter de la télématique en temps réel requise pour le fonctionnement autonome [3]Source : Entité nationale des communications, « Conectividad Rural », enacom.gob.ar. Bien que des initiatives satellitaires soient prévues pour améliorer la couverture, le problème persistant de la latence élevée continue d'entraver la logistique à l'échelle des parcelles. L'expansion de la fibre dans le cadre du programme « Plus Connecté » de Santa Fe est très prometteuse, mais ne devrait pas être finalisée avant plusieurs années, faisant de la connectivité un obstacle continu à moyen terme pour l'adoption des machines agricoles intelligentes en Argentine.

Vulnérabilité Cybernétique dans les Commandes d'Équipements Autonomes

Des incidents de mystification GPS et de rançongiciels dans d'autres pays soulignent les risques associés à la flotte croissante de machines intelligentes en Argentine. Ces incidents mettent en évidence les vulnérabilités des systèmes connectés, qui pourraient entraîner des perturbations opérationnelles et des pertes financières. Bien que des normes telles que l'ISO 15998 soient disponibles pour atténuer ces risques, leur adoption reste volontaire et seul un nombre limité de revendeurs ont mis en œuvre une segmentation du réseau ou des protocoles de détection d'intrusion. L'absence de mise en œuvre généralisée de ces mesures expose le réseau de machines intelligentes à des cybermenaces potentielles. Les produits d'assurance couvrant les perturbations cybernétiques en sont encore à leurs débuts, ce qui contribue à la réticence des investisseurs à l'égard des déploiements entièrement autonomes sur le marché des machines agricoles en Argentine. Cette approche prudente reflète des préoccupations quant à la capacité du marché à relever efficacement les défis de la cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Machine : Les Tracteurs Ancrent la Valeur du Marché au Milieu des Mises à Niveau de Précision

Les tracteurs constituent le plus grand segment de machines et représentaient 44,5 % de la part du marché des machines agricoles en Argentine en 2025, soutenus par leur rôle essentiel dans le labour, la plantation et la logistique sur les terres céréalières. Les unités entre 40 et 99 chevaux représentent environ 55 % des immatriculations, servant les exploitations typiques de 500 à 2 000 hectares. Entre janvier et septembre 2025, Deere & Company représentait 38,5 % de toutes les immatriculations de tracteurs, soit 1 561 unités. Cette performance s'est produite sur un marché totalisant 4 057 unités, reflétant une augmentation de 8,2 % par rapport à la même période de l'année précédente. Selon l'Institut national des statistiques et des recensements (INDEC), en 2024, le nombre total de machines vendues était de 16 103, soit une baisse de 4 % par rapport à l'année précédente et une baisse de 17 % par rapport à la moyenne des cinq dernières années. Malgré une baisse des immatriculations globales de machines, y compris de tracteurs, lors de la crise du crédit de 2024, les réductions des taxes à l'exportation de 2025 ont déclenché un rebond prévu de 20 % des commandes, renforçant les tracteurs comme pivot du marché des machines agricoles en Argentine.

Les systèmes d'irrigation représentent une base plus modeste aujourd'hui, mais constituent le segment à la croissance la plus rapide et devraient se développer à un TCAC de 5,4 % jusqu'en 2031 sur le marché des machines agricoles en Argentine. Valmont Industries, Inc. et Lindsay Corporation dominent les projets de pivot central pour les grandes exploitations céréalières, tandis que Netafim Limited excelle dans la technologie goutte à goutte pour les vignobles et les vergers. Les fonds climatiques multilatéraux pour l'irrigation de précision créent des packages de financement mixte qui ramènent les délais de rentabilité des systèmes à moins de sept ans, même aux tarifs d'eau actuels. Les revenus des crédits carbone provenant de la réduction des émissions de pompage améliorent les rendements et encouragent les petits agriculteurs à adopter ces technologies. La taille du marché des machines agricoles en Argentine pour l'irrigation devrait croître, soulignant un changement structurel vers la résilience climatique.

Analyse Géographique

Les provinces de la Pampa Húmeda — Buenos Aires, Córdoba, Santa Fe et Entre Ríos — représentent une part significative de la production céréalière nationale et des dépenses en équipements agricoles de l'Argentine, faisant de cette région le centre économique du marché des machines agricoles du pays. Buenos Aires est en tête des immatriculations de tracteurs et de moissonneuses-batteuses en raison de la prédominance des grandes exploitations, qui justifient l'utilisation de flottes autonomes. Córdoba bénéficie de sa proximité avec l'usine de fabrication de CNH Industrial N.V. et de ses revendeurs qualifiés, qui favorisent l'adoption de systèmes de guidage avancés. Le programme de fibre « Plus Connecté » de Santa Fe réduit la fracture numérique, permettant la gestion de flotte en temps réel. En revanche, Entre Ríos, caractérisée par des tailles d'exploitation moyennes plus petites, se concentre sur des équipements de puissance moyenne avec des niveaux d'automatisation plus faibles.

En dehors de la ceinture céréalière, la région de Cuyo, comprenant Mendoza, San Juan et La Rioja, contribue de manière significative à la valeur du marché des machines agricoles en Argentine. Les conditions de sécheresse persistantes et l'expansion des vignobles ont entraîné une demande accrue pour les systèmes d'irrigation goutte à goutte et les tracteurs spécialisés compacts. Dans les provinces du Nord-Ouest — Salta, Tucumán et Jujuy — les dépenses sont axées sur les moissonneuses de canne à sucre, d'agrumes et de tabac, portées par la hausse des coûts de main-d'œuvre qui encourage la mécanisation. Bien que la Patagonie ne représente qu'une faible part des ventes nationales, elle émerge comme terrain d'essai pour les tracteurs électriques, visant à répondre aux normes strictes des détaillants européens pour les exportations de fruits.

Les disparités géographiques en matière d'accès au crédit, au haut débit et au soutien technique influencent les développements futurs. Córdoba offre des remises fiscales sur les équipements liées aux fonctionnalités de précision, tandis que Santa Fe fournit des subventions pour la dorsale fibre soutenant les plateformes en nuage. Buenos Aires est en retard en matière de haut débit rural, limitant le partage de données en direct au-delà d'un rayon de 100 kilomètres depuis la capitale. Le Nord-Ouest éloigné et la Patagonie font face à des trajets de 500 kilomètres jusqu'aux centres de service, allongeant les temps d'arrêt et affaiblissant l'argumentaire économique pour l'électronique complexe. Ces divergences suggèrent que le marché des machines agricoles en Argentine connaîtra une croissance plus rapide dans les régions soumises au stress hydrique et dans les provinces technologiquement proactives, tandis que la pénétration des équipements dans les zones périphériques dépend d'améliorations concomitantes du crédit et de la connectivité.

Paysage réglementaire

L'Argentine réglemente les machines agricoles par le biais du cadre de réglementation technique du ministère de l'Économie, la Direction des réglementations techniques nationales (DNRT) supervisant les exigences applicables aux machines et équipements commercialisés dans le pays. Un point d'ancrage clé est la résolution 17/2025 (ministère de l'Économie), qui a approuvé des réglementations techniques définissant les exigences essentielles de qualité et de sécurité pour les machines mises sur le marché argentin et fixe les attentes de conformité pour les équipements aussi bien produits localement qu'importés.

Les règles commerciales et sectorielles connexes influencent également la disponibilité des équipements et les choix technologiques. En juin 2026, le décret 483/2026 a modifié le régime d'importation des lignes de production d'occasion en introduisant des mécanismes tels que la validation automatique et des délais administratifs, tout en liant les importations d'occasion à une exigence d'achat local (biens neufs produits localement d'une valeur équivalente à 10 % de la valeur FOB de l'équipement importé). Parallèlement, des actions du SENASA telles que la résolution 458/2025 (procédures d'autorisation à travers la chaîne des produits phytosanitaires, y compris les exigences d'importation et d'étiquetage) et la résolution 199/2026 (cadre d'évaluation de la sécurité alimentaire des OGM destinés à la consommation humaine et animale) affectent le rythme d'adoption des bio-intrants, des ensembles agrotechnologiques et de l'écosystème plus large de l'agriculture de précision de plus en plus intégré aux machines modernes. L'INTI soutient le suivi des politiques et du secteur via son Observatoire des machines agricoles, qui consolide les tendances technologiques, les mises à jour législatives et les informations sur les lignes de financement pertinentes pour les fabricants et les acheteurs.

Paysage Concurrentiel

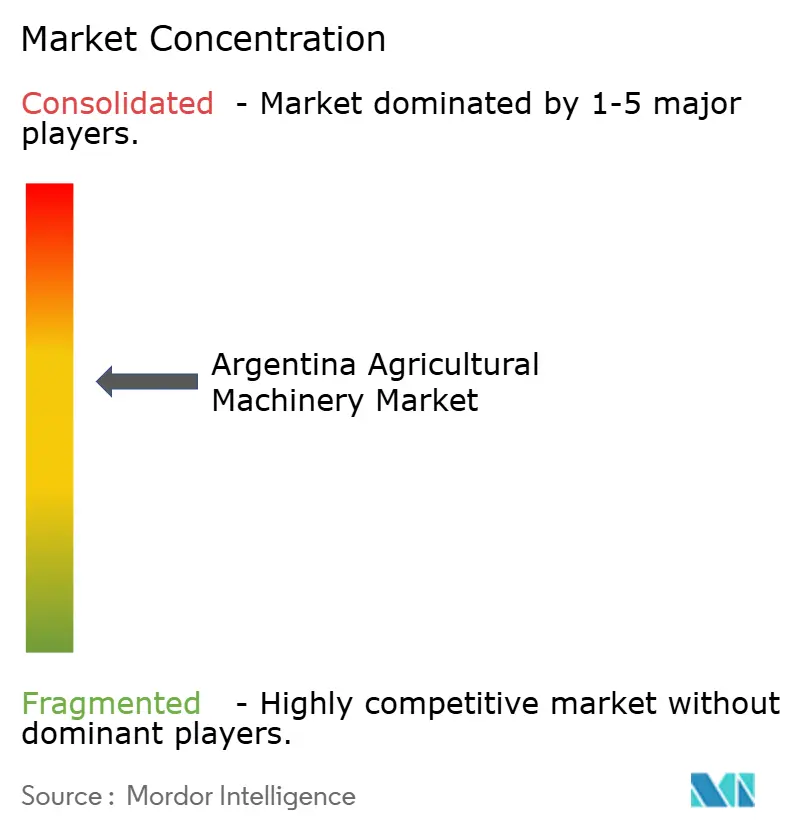

Le secteur des machines agricoles en Argentine présente une concentration modérée. Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Mahindra & Mahindra Limited ont représenté une part significative des revenus du marché en 2025. Deere & Company maintient une part importante dans les tracteurs et les moissonneuses-batteuses en associant sa plateforme de données Operations Center au matériel et en intégrant des revenus d'abonnement dans chaque transaction. CNH Industrial N.V. capitalise sur son assemblage national à Córdoba pour proposer des devis en pesos et raccourcir les délais de livraison, un avantage lors des fluctuations monétaires. AGCO Corporation pousse sa gamme premium Fendt pour les exploitations qui profitent déjà des crédits carbone et ont besoin de groupes motopropulseurs prêts pour l'autonomie, mais les prix élevés limitent l'adoption par les segments intermédiaires sur le marché des machines agricoles en Argentine.

Une perturbation se prépare. Environ 4 000 tracteurs chinois sont entrés via des importateurs informels en 2024, sous-coupant les prix jusqu'à 40 % tout en offrant des fonctionnalités de précision limitées. Des spécialistes nationaux d'équipements comme Crucianelli et Metalfor exploitent cet espace intermédiaire avec des équipements à moindre coût, entretenus localement et adaptés aux exploitations de 500 à 1 000 hectares négligées par les géants mondiaux. Les leaders de l'irrigation de précision — Netafim Limited, Lindsay Corporation et Valmont Industries, Inc. — se positionnent largement en dehors des compétences principales des grands fabricants de tracteurs, capturant un segment qui croît plus vite que les machines de labour. Les enjeux technologiques sont élevés : le rachat par AGCO Corporation de la coentreprise PTx Trimble pour 2,0 milliards USD en avril 2024 souligne la course à la possession des écosystèmes de données et des marges analytiques qui pourraient dépasser les marges sur le matériel après 2028.

Les changements de politique influencent la concurrence sur le marché. L'absence de réglementations claires en matière de cybersécurité ou de souveraineté des données profite aux acteurs établis disposant des ressources nécessaires pour rédiger des indemnités et maintenir des équipes juridiques internes. Les entreprises leaders répondent à cela en proposant des solutions intégrées combinant machines, logiciels, financement et conseil agronomique, augmentant ainsi la dépendance des clients mais aussi les exigences en capital. En conséquence, le marché des machines agricoles en Argentine se segmente. Les flottes axées sur la précision sont prédominantes dans la région de la Pampa Húmeda, tandis que les acheteurs sensibles aux coûts dans les zones périphériques préfèrent les équipements nationaux et les importations du marché gris.

Leaders du Secteur des Machines Agricoles en Argentine

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités en Argentine se concentrent sur l'accélération du renouvellement du parc et l'augmentation de la pénétration de l'agriculture de précision au sein du parc dominant de tracteurs et de moissonneuses-batteuses, tout en étendant la mécanisation moderne aux exploitations de taille moyenne et petite, qui restent sensibles aux conditions de crédit et à la couverture des services. Le contexte du rapport souligne une commercialisation active, avec 17 049 unités de machines agricoles déclarées pour 2025 (+5,9 % par rapport à 2024) et 3 330 unités vendues au premier trimestre 2026 (en baisse en glissement annuel), ce qui suggère des cycles d'achat irréguliers tendant à favoriser les fournisseurs offrant des solutions de financement, de services et de technologie plus solides. Du côté de la demande, la reprise fait suite au ralentissement causé par la sécheresse de 2023-2024 et est renforcée par des changements tarifaires qui ont réduit le coût rendu des équipements de précision, augmentant l'attention portée aux tracteurs, moissonneuses-batteuses et semoirs prêts pour la précision.

Les lacunes à court terme sont les plus visibles dans les régions en stress hydrique et en matière de numérisation. Les machines d'irrigation restent une base plus restreinte, mais constituent le segment de produits à la croissance la plus rapide dans le périmètre du rapport, soutenu par les canaux de financement climatique multilatéraux cités dans l'étude et par des fournisseurs établis tels que Netafim, Lindsay et Valmont, qui peuvent associer les équipements à un accompagnement agronomique. Une voie d'adoption parallèle passe par la facilitation des investissements et des mesures fiscales/de financement, notamment le régime d'incitations à l'investissement de taille moyenne (RIMI) cité dans les rapports commerciaux de juillet 2026, avec un amortissement accéléré et une récupération de la TVA pour les achats de biens d'équipement des PME, ce qui peut améliorer la rentabilité des équipements riches en capteurs et du matériel de travail réduit du sol lorsqu'ils sont combinés aux mécanismes de financement climatique et de crédits carbone décrits dans le rapport. À mesure que la connectivité s'améliore grâce au déploiement commercial de la 5G en 2024 et aux activations progressives de pylônes ruraux notées fin 2025, les équipementiers et les fabricants locaux de matériel ont une marge de manœuvre pour élargir les offres de télématique, d'application à taux variable et de guidage automatisé au-delà des zones les plus connectées de la Pampa Humeda, à condition de traiter également la disponibilité des techniciens et les pratiques de cybersécurité pour les flottes connectées.

Développements récents du secteur

- Juin 2026 : le gouvernement national a publié le décret 483/2026, modifiant le régime d'importation des lignes de production d'occasion avec validation automatique et délais administratifs définis. Ce changement peut élargir le bassin d'équipements moins coûteux entrant en Argentine tout en exigeant un achat lié de biens neufs produits localement équivalant à 10 % de la valeur FOB de l'équipement importé, redéfinissant la pression concurrentielle sur les machines assemblées localement et les machines neuves importées.

- Novembre 2025 : Case IH a annoncé l'expansion de son usine de Ferreyra, à Cordoba, pour renforcer la production locale de moissonneuses-batteuses Axial-Flow. L'augmentation de capacité améliore la disponibilité des produits et le soutien après-vente dans toute la région, tout en relevant les références technologiques parmi les équipementiers concurrents.

- Avril 2024 : John Deere a inauguré une extension de l'usine PLA by John Deere à Las Rosas, Santa Fe, visant une augmentation de 50 % de la capacité de production pour les équipements de semis et de pulvérisation. Cela renforce l'approvisionnement local en semoirs et pulvérisateurs et favorise une diffusion plus rapide des configurations prêtes pour la précision grâce à la fabrication locale et aux réseaux de concessionnaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des machines agricoles vendues et utilisées en Argentine pour les opérations agricoles essentielles telles que la préparation des sols, le semis, la récolte, le travail fourrager et l'irrigation, comptabilisée en USD pour les années d'étude.

Exclusions du périmètre : ce dimensionnement n'inclut pas les valeurs de revente d'équipements d'occasion, les réparations courantes, ni les machines industrielles polyvalentes non destinées à un usage agricole.

Aperçu de la segmentation

- Par Type de Machine

- Tracteurs

- Moins de 40 CV

- 40-99 CV

- Plus de 100 CV

- Machines de Labour et de Culture

- Charrues

- Herses

- Cultivateurs et Motoculteurs

- Autres Machines de Labour et de Culture

- Machines de Plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres Machines de Plantation

- Machines de Récolte

- Moissonneuses-Batteuses

- Ensileuses

- Autres Machines de Récolte

- Machines de Fenaison et de Fourrage

- Faucheuses

- Presses à Balles

- Autres Machines de Fenaison et de Fourrage

- Machines d'Irrigation

- Irrigation par Aspersion

- Irrigation Goutte à Goutte

- Autres Machines d'Irrigation

- Autres Types de Machines

- Tracteurs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle soutenant les hypothèses de demande et de prix avant l'exécution du modèle. Nous nous sommes appuyés sur des publications statistiques officielles relatives aux ventes et au chiffre d'affaires des machines, ainsi que sur des indicateurs d'activité agricole permettant d'expliquer les cycles d'achat après les années de sécheresse et pendant les périodes de crédit plus restreint.

Les sources typiques comprenaient des statistiques officielles et des publications techniques telles que les publications statistiques nationales argentines sur les machines agricoles, les données douanières commerciales relatives aux importations de machines, les données de production et de superficie agricoles de la FAO, les séries macroéconomiques de la banque centrale et du gouvernement pour le contexte du taux de change et de l'inflation, ainsi que des documents techniques suivant l'adoption de la mécanisation et de l'irrigation. Nous avons également examiné les documents déposés par les entreprises et les présentations aux investisseurs, les sites web d'associations et la couverture de la presse agricole afin de suivre les évolutions de la gamme de produits et les signaux liés aux canaux de distribution. Un abonnement payant pour les données financières des entreprises et une vue commerciale au niveau des expéditions ont ensuite été utilisés pour valider les flux d'unités et les niveaux de prix. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été consultées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement acheté et sur la manière dont les prix se forment en Argentine, en particulier lorsque les fluctuations monétaires modifient rapidement les prix catalogue. Nous avons échangé avec des parties prenantes des canaux orientés vers les équipementiers, des réseaux de concessionnaires et de distributeurs, des exploitants agricoles de grande et moyenne taille, ainsi que des partenaires de services, afin de confirmer la composition des produits, le calendrier de remplacement et la répartition entre équipements importés et assemblés localement.

Les retours d'entretiens ont également été utilisés pour tester la robustesse des hypothèses documentaires concernant l'utilisation, la disponibilité du financement, les schémas de commande saisonniers autour du semis et de la récolte, et la manière dont les agriculteurs basculent entre catégories d'équipements lorsque les marges se resserrent.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 18 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 24 % | |

| Acteurs plus modestes : 22 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon une approche descendante et ascendante. Nous reconstituons d'abord le bassin de demande à partir des signaux de ventes de machines et des flux d'importation en Argentine, puis nous le recoupons avec des agrégations sélectives issues des fournisseurs et des canaux de distribution. En pratique, nous partons des catégories de machines couvertes par le périmètre, nous cartographions les volumes unitaires probables par catégorie en fonction du calendrier agricole, et nous appliquons des prix de vente moyens par catégorie reflétant la répercussion de la monnaie locale.

Les principaux intrants utilisés dans le modèle comprennent la superficie plantée et la composition des cultures pour les principales grandes cultures, les tendances trimestrielles des ventes de machines rapportées par les sources officielles, la répartition entre origine importée et locale, la disponibilité du crédit agricole et l'orientation des taux d'intérêt, ainsi que les tendances du taux de change et de l'inflation affectant la tarification des équipements. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, car le calendrier des achats peut basculer lorsque la reprise météorologique, les conditions de crédit et la politique d'importation évoluent la même année.

Lorsque les intrants ascendants étaient incomplets, les lacunes ont été comblées par une interpolation prudente à partir de catégories comparables et de la composition rapportée par les concessionnaires. Des ajustements n'ont ensuite été effectués que lorsque plusieurs répondants primaires confirmaient la direction et l'ampleur du changement.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment si les volumes unitaires implicites concordent avec les tendances de ventes de machines rapportées et si les prix modélisés restent cohérents avec les valeurs unitaires commerciales et les évolutions annoncées des prix catalogue. Lorsqu'un écart semble trop important, nous réexaminons l'hypothèse, revérifions les séries sources sous-jacentes et, si nécessaire, recontactons les répondants pour confirmer ce qui a changé, par exemple une flambée d'importation de courte durée ou une saison d'achat retardée.

Avant validation finale, le modèle est examiné par étapes par un analyste puis par un relecteur senior, afin que l'arithmétique, la logique unitaire et la correspondance des périmètres restent cohérentes entre les catégories. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des mouvements de change majeurs, des changements de politique affectant les importations, ou des variations marquées des revenus agricoles. Une dernière révision avant livraison est ensuite réalisée pour refléter les données les plus récentes.

Taille du marché argentin des machines agricoles selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les machines agricoles en Argentine ne concordent souvent pas, car le panier de produits inclus, l'année choisie comme référence et la méthode de conversion des prix en USD peuvent varier considérablement. Dans certains cas, la même étiquette de marché est utilisée alors qu'une estimation se rapproche davantage des seuls équipements agricoles, tandis qu'une autre comptabilise également des catégories connexes ou un ensemble plus large d'applications sur l'exploitation.

Le tableau montre un large écart provenant principalement des choix de périmètre et de tarification. Cela inclut la question de savoir si les équipements d'irrigation et de fourrage sont comptabilisés avec les tracteurs et moissonneuses-batteuses, et si les valeurs reflètent la tarification inflationniste locale convertie à l'aide d'une moyenne annuelle ou d'un taux de change ponctuel. Le tableau met également en évidence comment des hypothèses de croissance agressives peuvent gonfler le point de départ lorsqu'une adoption élevée de la mécanisation est supposée sans correspondre aux cycles de vente observés en Argentine.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,55 milliard USD (2025) | |

| Cabinet de conseil mondial A | 3,70 milliards USD (2024) | Utilise une vision plus large des produits et applications et peut appliquer des niveaux de prix supposés plus élevés dans toutes les catégories, ce qui peut gonfler la valeur lors de la conversion en USD pour une année de référence différente. |

| Cabinet de conseil régional B | 1,90 milliard USD (2025) | Applique probablement une progression de prix de vente moyen plus élevée et suppose un rachat de remplacement plus rapide après les années de reprise, avec moins de vérifications par rapport aux signaux de ventes trimestriels et aux référentiels de valeur commerciale. |

Le tableau indique que le périmètre et la tarification sont les principaux moteurs de l'écart, et dans le modèle de Mordor Intelligence, le total est construit uniquement à partir de catégories définies de machines agricoles, puis soumis à des tests de robustesse avec des signaux unitaires et de valeur commerciale, afin que la valeur en USD reste liée à un comportement d'achat réaliste. Avec cette structure, le résultat est plus facile à reproduire et reste traçable à des intrants clairs pouvant être mis à jour lorsque les conditions de vente, de change ou de crédit évoluent.

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des machines agricoles en Argentine en 2031 ?

Il est prévu d'atteindre 2,14 milliards USD d'ici 2031, avec un TCAC de 4,23 % à partir de 2026.

Quelle catégorie d'équipements détient actuellement la plus grande part des ventes ?

Les tracteurs représentent 44,5 % de la valeur du marché en 2025, la plus grande part des dépenses.

Pourquoi les machines d'irrigation constituent-elles le segment à la croissance la plus rapide ?

La sécheresse chronique dans le Cuyo et le Nord-Ouest, combinée au financement climatique concessionnel, pousse l'adoption des systèmes à un TCAC de 5,4 % jusqu'en 2031.

Comment les crédits carbone influencent-ils les achats de machines ?

Les exploitations en semis direct peuvent gagner entre 15 et 25 USD par tonne métrique d'équivalent dioxyde de carbone, compensant 30 % à 40 % des coûts d'équipement sur cinq ans.

Dernière mise à jour de la page le: