Taille et part du marché des machines agricoles au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

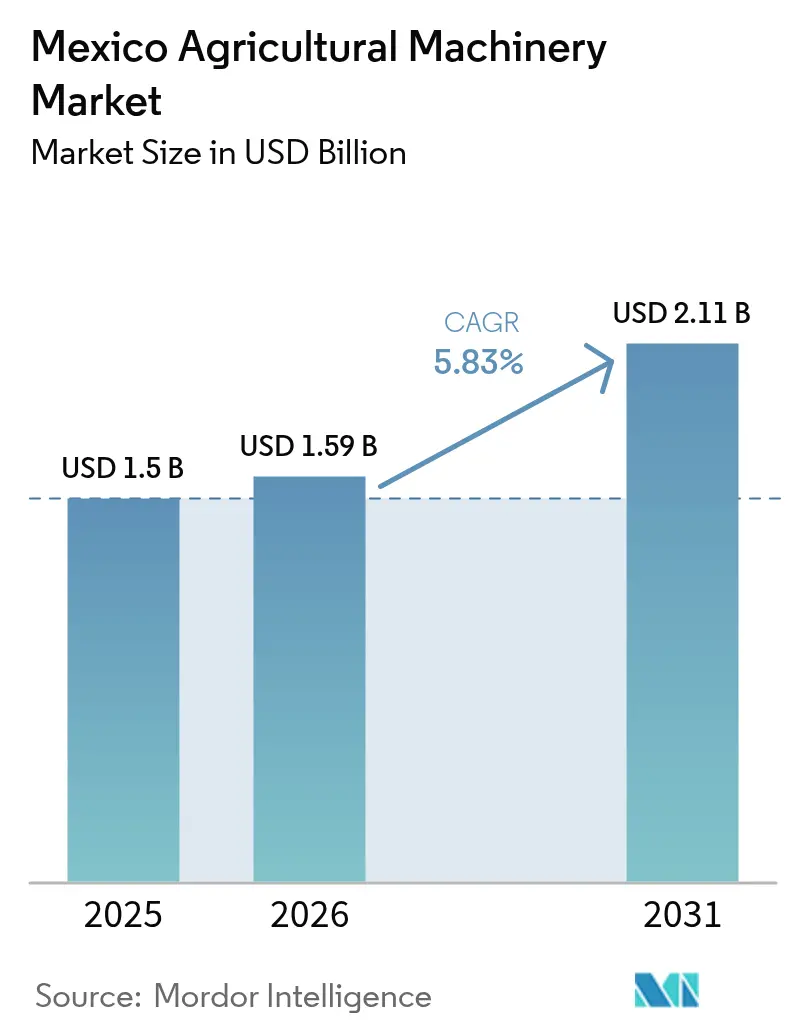

| Taille du marché de l'année de base (2025) | 1.5 Milliards de dollars |

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles au Mexique par Mordor Intelligence

La taille du marché des machines agricoles au Mexique devrait croître de 1,5 milliard USD en 2025 à 1,59 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031 à un TCAC de 5,83 % sur la période 2026-2031. La consolidation des exploitations agricoles, l'allocation budgétaire publique constante, les importations de machines en franchise de droits et l'adoption accrue de systèmes d'irrigation de précision stimulent la croissance du marché. Selon le Département de l'Agriculture des États-Unis, la consommation intérieure de maïs du Mexique est passée de 44 000 tonnes métriques à 45 700 tonnes métriques entre 2022 et 2023. Cette augmentation de la consommation indique une demande alimentaire croissante, qui nécessite une amélioration de la productivité des cultures grâce aux avancées agricoles, notamment les machines agricoles. Le gouvernement mexicain a augmenté son budget agricole de 5 % en 2024, démontrant son soutien à la modernisation du secteur[1]Source : Département de l'Agriculture des États-Unis, « Mexique : Le budget agricole 2024 du Mexique maintient l'accent sur les programmes sociaux », fas.usda.gov. Le commerce agricole a augmenté de 700 % en 2024, créant une demande significative d'équipements améliorant l'efficacité. Les programmes de financement gouvernementaux se concentrent principalement sur les exploitations de taille moyenne (5 à 20 hectares), tandis que la croissance de l'agriculture protégée accroît la demande de technologies économes en eau. Les fabricants mondiaux élargissent leur présence sur le marché grâce à des installations de fabrication locales et à des programmes de location intelligente, améliorant l'accès aux équipements pour les petits agriculteurs.

Principaux enseignements du rapport

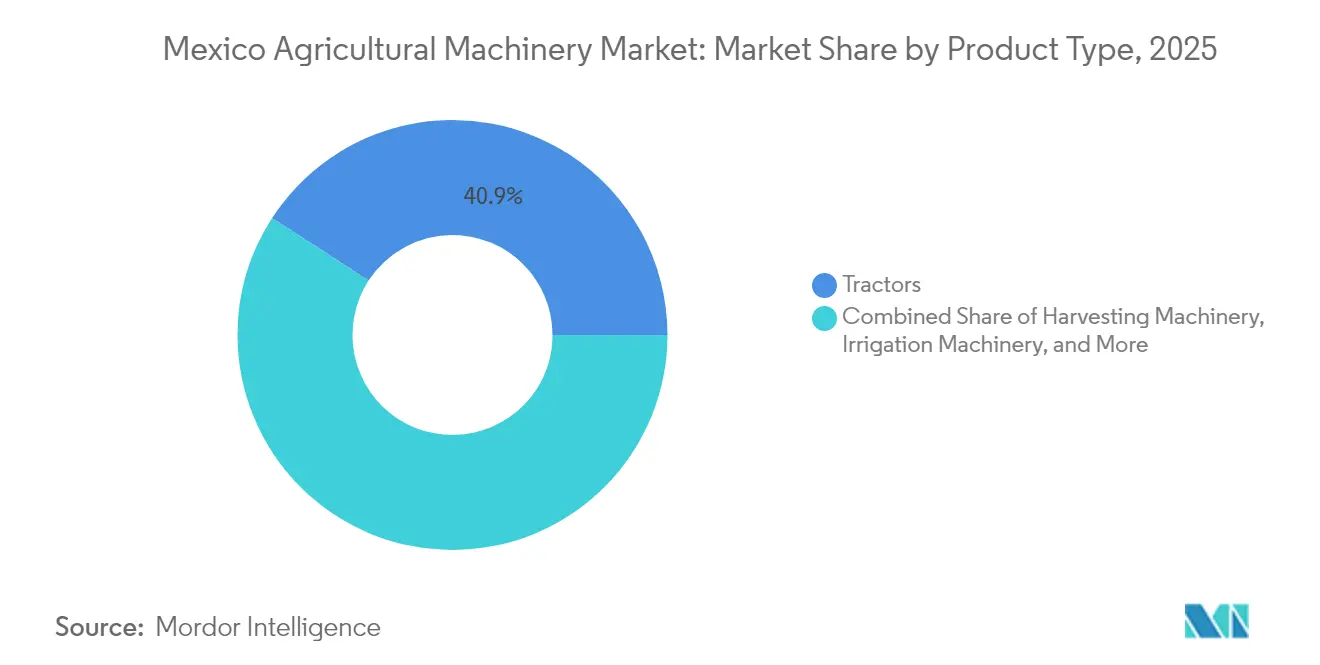

- Par type de produit, les tracteurs ont dominé le marché des machines agricoles au Mexique avec une part de 40,85 % en 2025, tandis que les machines d'irrigation devraient croître à un TCAC de 9,92 % jusqu'en 2031.

- Par taille d'exploitation, les exploitations moyennes (5 à 20 hectares) ont représenté 46,95 % de la part du marché des machines agricoles au Mexique en 2025, tandis que les petites exploitations (moins de 5 hectares) devraient se développer à un TCAC de 7,08 % jusqu'en 2031.

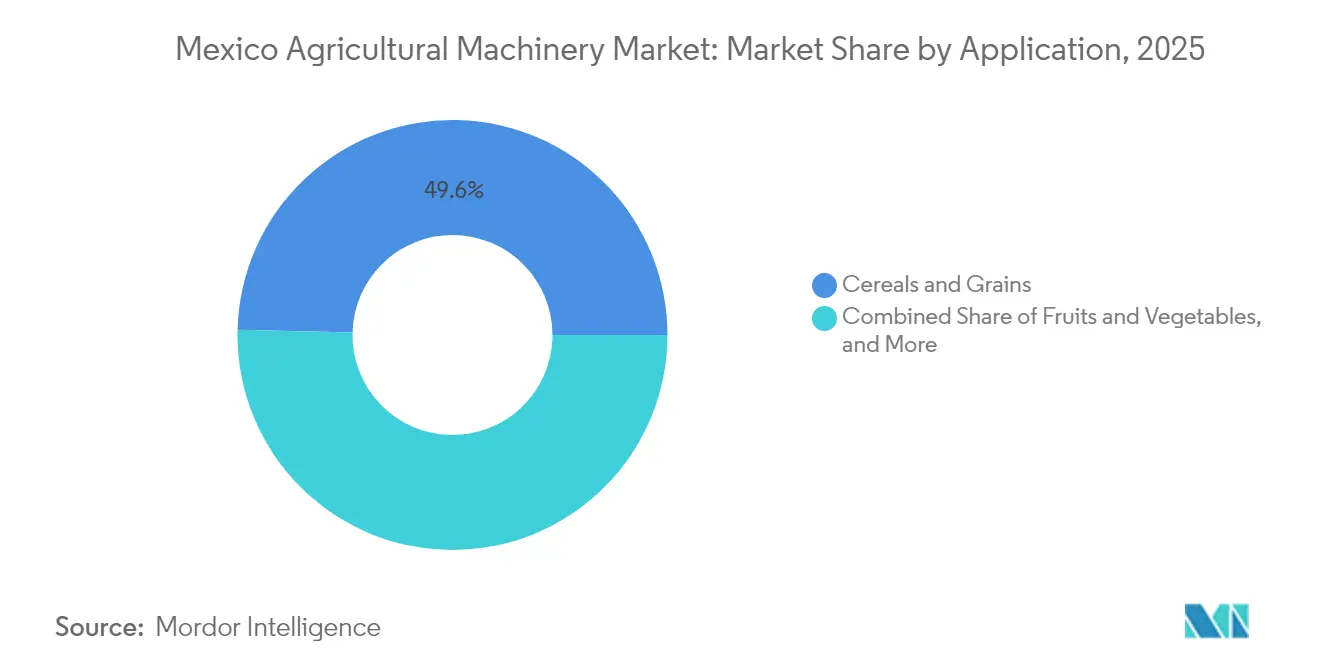

- Par application, les céréales et grains ont représenté 49,62 % de la taille du marché des machines agricoles au Mexique en 2025, tandis que les fruits et légumes devraient progresser à un TCAC de 9,42 % jusqu'en 2031.

- Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Mahindra & Mahindra Ltd. ont généré des revenus significatifs en 2024, soutenus par des ajouts de capacité continus et des filiales de financement captif.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La consolidation des exploitations de moins d'un hectare accélère la mécanisation | +1.2% | National, concentré dans les États de Sinaloa, Sonora et Jalisco | Moyen terme (2 à 4 ans) |

| Subventions fédérales pour les machines agricoles | +1.0% | National, plus fort dans les États du centre et du nord | Court terme (≤ 2 ans) |

| Importations de machines en franchise de droits réduisant le coût d'acquisition | +0.7% | National, les États frontaliers en bénéficient le plus | Court terme (≤ 2 ans) |

| Reprise des superficies en agriculture protégée | +1.1% | Nord-ouest du Mexique avec Sinaloa en tête | Moyen terme (2 à 4 ans) |

| Expansion du crédit financé par les concessionnaires par les prêteurs captifs des fabricants d'équipements d'origine (OEM) | +0.6% | National, régions agricoles périurbaines | Moyen terme (2 à 4 ans) |

| Émergence de plateformes de location intelligente pour les équipements saisonniers | +0.5% | National, producteurs à l'avant-garde technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La consolidation des exploitations de moins d'un hectare accélère la mécanisation

Les réformes de la politique foncière au Mexique permettent aux agriculteurs de consolider de petites parcelles pour des opérations conjointes, conduisant à des arrangements de partage d'équipements. Dans les États de Sinaloa et de Sonora, les coopératives agricoles réduisent les coûts opérationnels par hectare grâce au partage de tracteurs et de moissonneuses. Une étude dans la vallée de Toluca révèle un ratio tracteur-terre de 12,8 hectares par tracteur, comparé aux 50 hectares par tracteur recommandés par l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), indiquant une sous-utilisation significative des équipements. La consolidation des terres agricoles remédie à cette inefficacité grâce à des modèles de propriété partagée. Cet arrangement facilite l'adoption de technologies d'agriculture de précision, car les équipements avancés peuvent désormais desservir plusieurs parcelles adjacentes[2]Source : Instituto Nacional de Investigaciones Forestales Agrícolas y Pecuarias, « Evaluación del nivel de mecanización tecno-agrícola en seis municipios del Valle de Toluca », inifap.gob.mx. Les communautés dotées de pratiques coopératives établies affichent des taux de participation plus élevés aux programmes de partage de machines.

Subventions fédérales pour les machines agricoles

Le Programme concurrent spécial a alloué 24,4 milliards USD en janvier 2025 pour l'achat d'équipements d'irrigation et d'agriculture de précision. Les bureaux du Fonds de garantie et fomento para la agricultura, ganadería y avicultura (FIRA) accordent des crédits à long terme, réduisant les obstacles à l'acquisition pour les exploitations de taille moyenne sur le marché des machines agricoles au Mexique. La structure des subventions encourage les unités assemblées localement, incitant les fabricants à développer leur production nationale. L'adoption du programme dépasse 70 % dans les régions céréalières du nord où les réseaux de concessionnaires établis facilitent l'inscription. Les concessionnaires utilisent les incitations fédérales pour proposer des packages intégrés de financement et de service après-vente, stimulant la demande accrue[3]Source : Département de l'Agriculture des États-Unis, « ACEUM, Canada et Mexique – Mexique : Politique », ers.usda.gov.

Importations de machines en franchise de droits réduisant le coût d'acquisition

Le Décret présidentiel anti-inflation maintient des droits d'importation nuls sur les machines agricoles jusqu'en 2025. Les concessionnaires accordent des remises de 10 à 15 % sur les semoirs de précision et les moissonneuses spécialisées non fabriqués localement, sur la base de coûts de débarquement réduits. Les États frontaliers bénéficient de réductions de prix accélérées en raison de leur proximité avec les points d'importation. L'incertitude concernant les droits de douane après 2025 a accéléré les achats d'équipements dans le cycle actuel. La politique réduit les coûts de construction de serres, facilitant les investissements dans l'agriculture protégée qui nécessitent des systèmes d'irrigation goutte-à-goutte et de contrôle climatique.

Émergence de plateformes de location intelligente pour les équipements saisonniers

Les places de marché numériques proposent désormais des pools de location d'équipements suivis par GPS pour les machines agricoles, notamment les semoirs, les moissonneuses et les pulvérisateurs, que les agriculteurs utilisent de manière saisonnière. Les agriculteurs ayant mis en œuvre ces plateformes signalent des réductions de coûts de 20 à 30 % par hectare en payant pour les heures d'utilisation réelles des machines. Les plateformes établissent des accords de maintenance consolidés pour maintenir la disponibilité des équipements au-dessus de 95 % et utilisent des données d'utilisation agrégées pour optimiser les tarifs de location. La mise en œuvre initiale s'est concentrée sur les régions disposant d'une couverture haut débit robuste, avec une utilisation s'étendant progressivement à mesure que la connectivité mobile rurale s'améliore.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de taux d'intérêt durablement élevés | -1.4% | National, zones rurales les plus touchées | Court terme (≤ 2 ans) |

| Main-d'œuvre rurale vieillissante réticente à adopter les nouvelles technologies | -0.9% | National, concentré dans les régions agricoles traditionnelles | Long terme (≥ 4 ans) |

| Préoccupations environnementales et réglementaires | -0.6% | National, application plus stricte dans les régions orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Préoccupations de sécurité dans les machines agricoles modernes | -0.5% | National, opérations à forte intensité technologique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Environnement de taux d'intérêt durablement élevés

Les taux d'intérêt des prêts ruraux devraient rester 3 à 5 points de pourcentage plus élevés que les taux urbains en 2025, même après les réductions de taux anticipées de 25 à 50 points de base. Ces taux élevés prolongent les périodes de remboursement pour les achats d'équipements importants. Les exploitations agricoles de taille moyenne qui ne bénéficient pas des subventions gouvernementales trouvent les coûts des équipements d'agriculture de précision prohibitifs par rapport aux options de main-d'œuvre manuelle. Les institutions financières maintiennent généralement des primes de risque plus élevées sur les prêts ruraux en raison de la volatilité des prix des matières premières agricoles et des options de garantie limitées. Par conséquent, de nombreux agriculteurs ont opté pour la location plutôt que l'achat de tracteurs ou ont reporté leurs acquisitions d'équipements, ce qui a ralenti la croissance du marché.

Préoccupations de sécurité dans les machines agricoles modernes

Les producteurs agricoles expriment des inquiétudes quant aux systèmes de télématique basés sur le cloud susceptibles d'exposer leurs données opérationnelles à des concurrents et à des organismes de réglementation. Les incidents de leurrage GPS et les attaques de rançongiciels sur les équipements connectés dans des secteurs agricoles connexes ont accru ces préoccupations de sécurité. En conséquence, certains agriculteurs désactivent les fonctionnalités de connectivité des données, ce qui affecte les capacités de maintenance prédictive essentielles aux opérations de service des fabricants d'équipements. Ce manque de confiance freine l'adoption de tracteurs autonomes et des mises à jour logicielles à distance, en particulier dans les exploitations de fruits et légumes à haute valeur ajoutée où les temps d'arrêt des équipements peuvent avoir un impact significatif sur la production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tracteurs en tête tandis que l'irrigation gagne du terrain

Les tracteurs représentent 40,85 % de la part du marché des machines agricoles au Mexique en 2025, portés par leur polyvalence dans la culture du maïs, du blé et du sorgho. Les investissements stratégiques dans la fabrication, tels que l'installation de 55 millions USD de John Deere à Nuevo León en 2024, renforcent le service après-vente et la fidélisation des clients. Les moissonneuses conservent leur importance dans les régions productrices de canne à sucre et de coton, mais connaissent une demande fluctuante en fonction des conditions du marché des matières premières. Les équipements de travail du sol maintiennent une présence constante sur le marché en raison de la vaste superficie agricole du Mexique de 145 millions d'hectares, nécessitant une préparation régulière du sol.

Le segment des machines d'irrigation croît à un TCAC de 9,92 %, répondant à la consommation du secteur agricole de 76 % des ressources en eau nationales, malgré des pertes d'efficacité de 40 %. Les systèmes d'irrigation goutte-à-goutte sont répandus dans les exploitations sous serre, tandis que les systèmes à pivot central se développent dans les régions de culture du maïs avec un accès limité aux eaux de surface. Les initiatives gouvernementales promouvant l'efficacité de l'eau accordent des subventions pour les systèmes d'aspersion de précision, les concessionnaires intégrant des systèmes d'injection de micro-nutriments pour une rentabilité accrue. Les fabricants développent des systèmes de pompage évolutifs pour accompagner l'expansion des zones de culture protégée.

Par taille d'exploitation : les unités moyennes ancrent la demande mais les petites exploitations s'accélèrent

Les exploitations moyennes de 5 à 20 hectares représentaient 46,95 % de la part du marché des machines agricoles au Mexique en 2025. Ces exploitations maintiennent l'équilibre optimal entre l'échelle opérationnelle et l'efficacité de gestion, les positionnant comme bénéficiaires clés des programmes de crédit agricole du Fonds de garantie et fomento para la agricultura, ganadería y avicultura (FIRA). Grâce aux réseaux locaux de partage d'équipements, ces exploitations atteignent plus de 1 000 heures de fonctionnement annuelles pour leurs tracteurs principaux.

Les petites exploitations de moins de 5 hectares devraient croître à un TCAC de 7,08 % jusqu'en 2031, soutenues par les services de location d'équipements et les plateformes de location numérique. Ces exploitations utilisent principalement des tracteurs compacts de moins de 70 CV en raison des contraintes de taille des parcelles. Bien que les grandes exploitations nécessitent des équipements avancés tels que des moissonneuses-batteuses à haute capacité et des semoirs équipés de GPS, leur expansion reste limitée par les réglementations sur la propriété foncière, ce qui limite leurs achats globaux de machines.

Par application : les céréales dominent, les fruits s'accélèrent

Les opérations céréalières et grainières représentent 49,62 % de la part du marché des machines agricoles au Mexique en 2025. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, la culture du maïs, couvrant 64,3 millions d'hectares en 2023, génère une demande constante de tracteurs, de semoirs et de moissonneuses. Les programmes gouvernementaux de soutien des prix maintiennent la demande d'équipements malgré les fluctuations des prix des matières premières.

Le segment des fruits et légumes enregistre un TCAC de 9,42 %, porté par l'expansion des exploitations sous serre à Sinaloa et Sonora pour la production destinée à l'exportation. Les besoins en équipements vont au-delà des machines de travail du sol traditionnelles pour inclure des convoyeurs automatisés, des ventilateurs de contrôle climatique et des brumisateurs haute pression. Les installations d'agriculture protégée pour les tomates, les poivrons et les baies nécessitent des équipements spécialisés pour le contrôle climatique, l'irrigation de précision et les systèmes de récolte automatisés. Les cultures commerciales, notamment le coton et la canne à sucre, restent importantes dans les marchés régionaux, en particulier dans les États du nord où les opérations à grande échelle soutiennent les investissements dans des équipements de récolte avancés. La segmentation par application s'aligne sur la stratégie d'exportation agricole du Mexique, en priorisant les investissements dans la mécanisation et l'adoption de technologies pour les cultures à haute valeur ajoutée.

Analyse géographique

Les États du nord du Mexique affichent une mécanisation avancée, notamment à Sinaloa, où les clusters d'agriculture protégée utilisent des systèmes d'irrigation sophistiqués et des tracteurs pour serres. La proximité de la région avec les ports des États-Unis facilite le transport rapide de fret et la livraison efficace de pièces détachées. La forte concentration de concessionnaires d'équipements à Culiacán et Hermosillo permet des options de financement compétitives, stimulant une mécanisation accrue sur le marché des machines agricoles mexicaines.

Dans les régions des hauts plateaux du centre, notamment l'État de Mexico et Puebla, l'adoption de la mécanisation présente des schémas variés. La vallée de Toluca affiche un ratio tracteur-terre de 12,81 hectares par tracteur, indiquant une sous-utilisation des équipements. Pour y remédier, les initiatives de partage coopératif maximisent l'utilisation des machines sans nécessiter d'achats supplémentaires. Le gouvernement teste des programmes de location intelligente dans ces régions avant de les déployer à l'échelle nationale.

La mécanisation fait face à des défis dans les États du sud tels que Chiapas et Oaxaca en raison de la fragmentation des terres et du terrain montagneux. Le secteur agricole s'adapte grâce à l'utilisation de tracteurs articulés compacts et de motoculteurs, notamment dans les zones de culture de l'ananas et du café. Les initiatives fédérales soutiennent la mécanisation en offrant des subventions de 50 % sur les pompes d'irrigation à petite échelle, augmentant progressivement l'adoption malgré les contraintes géographiques.

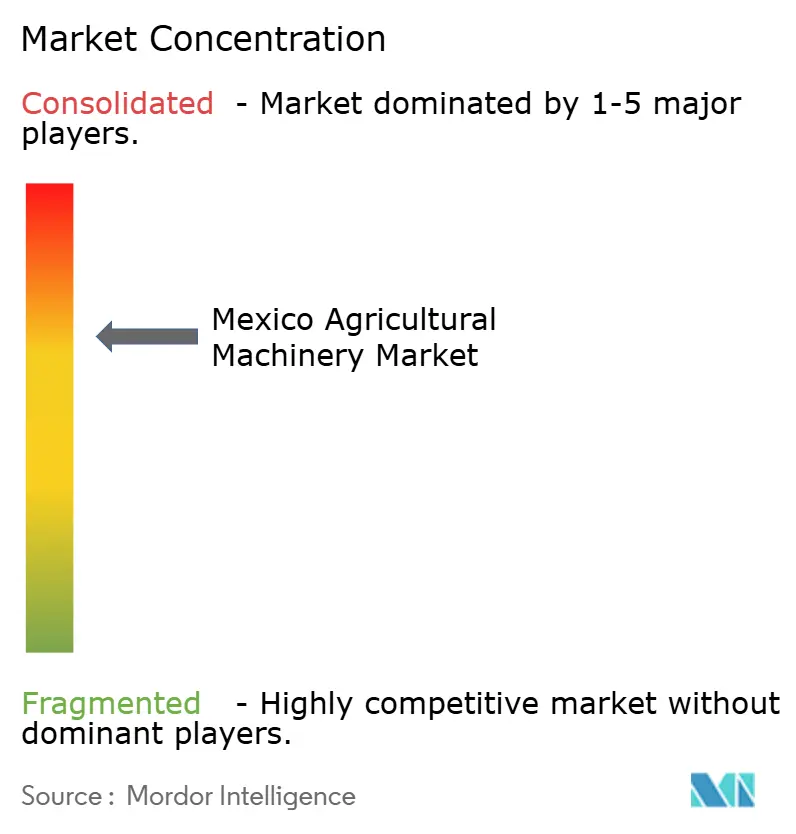

Paysage concurrentiel

Le marché des machines agricoles au Mexique présente une concentration modérée, les cinq premières entreprises, Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Mahindra & Mahindra Ltd., détenant la majorité de la part de marché en 2024. Deere & Company maintient son leadership sur le marché grâce à des options de financement captif, notamment des taux d'introduction à 0 % pour les premières saisons. CNH Industrial N.V. se classe deuxième, utilisant l'usine d'assemblage d'Aguascalientes de Case IH pour personnaliser les équipements selon les exigences agricoles mexicaines. AGCO Corporation vise à doubler la contribution de ses revenus issus des technologies de précision aux ventes agricoles d'ici 2030.

La concurrence dans le secteur se concentre désormais sur les services basés sur les données, les fabricants intégrant des systèmes de connectivité lors de la production. Ces systèmes comprennent des plateformes de gestion de flotte permettant la détection des pannes et la planification de la maintenance. Les nouveaux entrants sur le marché, notamment les fabricants de moissonneuses-batteuses électriques, promeuvent la durabilité environnementale, incitant les entreprises établies à développer des technologies à carburants alternatifs. Les partenariats avec des plateformes de technologie financière agricole élargissent les périodes de location traditionnelles, augmentant l'accessibilité au marché.

Les capacités de service après-vente modèrent la concurrence par les prix sur le marché. Les entreprises disposant de vastes réseaux de service en milieu rural peuvent maintenir des prix d'équipements plus élevés en raison du besoin des agriculteurs de minimiser les perturbations opérationnelles pendant les périodes critiques de récolte. Les entreprises mettant en œuvre des stratégies d'approvisionnement local en pièces réduisent les délais de livraison, renforçant les relations avec les clients et élargissant leur présence sur le marché.

Leaders du secteur des machines agricoles au Mexique

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Kubota North America a formé une collaboration avec Agtonomy, un développeur de logiciels d'autonomie agricole, pour mettre en œuvre des opérations autonomes de pulvérisation et de fauchage sur les tracteurs diesel Kubota. Ce partenariat s'aligne sur l'orientation de Kubota vers le développement de solutions pour les producteurs de cultures spécialisées en fournissant une technologie qui améliore l'efficacité opérationnelle et la productivité dans les pays d'Amérique du Nord, y compris le Mexique.

- Octobre 2024 : Tractors and Farm Equipment Limited, l'un des plus grands fabricants de tracteurs au monde, a établi une filiale au Mexique pour soutenir sa clientèle croissante. L'expansion sur le marché mexicain représente une étape importante après l'introduction réussie de sa gamme de tracteurs en Europe.

- Juin 2024 : AGCO Mexico a investi 45 millions USD pour étendre ses installations de fabrication d'équipements agricoles à Corregidora, Querétaro. L'investissement souligne l'importance stratégique de Querétaro en tant que pôle manufacturier dans la région El Bajío du Mexique.

Périmètre du rapport sur le marché des machines agricoles au Mexique

Les machines agricoles désignent les dispositifs et outils agricoles utilisés dans le processus agricole. Ces outils peuvent être des outils manuels, des outils motorisés et des tracteurs utilisés dans l'agriculture ou d'autres processus agricoles.

Le marché des machines agricoles mexicaines est segmenté par tracteurs, équipements, machines d'irrigation, machines de récolte, et machines de fenaison et de fourrage. Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Tracteurs | Puissance moteur | Moins de 40 CV |

| 41 à 60 CV | ||

| 61 à 100 CV | ||

| 101 à 150 CV | ||

| Plus de 150 CV | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Ensileuses | ||

| Autres machines de récolte (moissonneuses à canne à sucre, à coton, et à fruits et légumes) | ||

| Machines d'irrigation | Irrigation goutte-à-goutte | |

| Irrigation par aspersion | ||

| Autres machines d'irrigation (machines d'irrigation à rampe et irrigation à pivot) | ||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | |

| Presses à balles | ||

| Autres machines de fenaison et de fourrage (andaineurs et faneuses) | ||

| Machines de travail du sol et de préparation du lit de semence | Charrues | |

| Herses | ||

| Rotoculteurs et cultivateurs | ||

| Autres équipements (butteurs, façonneuses de planches, etc.) |

| Petite (moins de 5 ha) |

| Moyenne (5 à 20 ha) |

| Grande (plus de 20 ha) |

| Céréales et grains |

| Fruits et légumes |

| Oléagineux et légumineuses |

| Cultures commerciales |

| Par type de produit | Tracteurs | Puissance moteur | Moins de 40 CV |

| 41 à 60 CV | |||

| 61 à 100 CV | |||

| 101 à 150 CV | |||

| Plus de 150 CV | |||

| Machines de récolte | Moissonneuses-batteuses | ||

| Ensileuses | |||

| Autres machines de récolte (moissonneuses à canne à sucre, à coton, et à fruits et légumes) | |||

| Machines d'irrigation | Irrigation goutte-à-goutte | ||

| Irrigation par aspersion | |||

| Autres machines d'irrigation (machines d'irrigation à rampe et irrigation à pivot) | |||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | ||

| Presses à balles | |||

| Autres machines de fenaison et de fourrage (andaineurs et faneuses) | |||

| Machines de travail du sol et de préparation du lit de semence | Charrues | ||

| Herses | |||

| Rotoculteurs et cultivateurs | |||

| Autres équipements (butteurs, façonneuses de planches, etc.) | |||

| Par taille d'exploitation | Petite (moins de 5 ha) | ||

| Moyenne (5 à 20 ha) | |||

| Grande (plus de 20 ha) | |||

| Par application | Céréales et grains | ||

| Fruits et légumes | |||

| Oléagineux et légumineuses | |||

| Cultures commerciales | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des machines agricoles au Mexique en 2026 ?

Le marché s'élève à 1,59 milliard USD en 2026.

À quelle vitesse le marché des machines agricoles au Mexique devrait-il croître jusqu'en 2031 ?

Il devrait enregistrer un TCAC de 5,83 %, atteignant 2,11 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes ?

Les tracteurs ont détenu une part de revenus de 40,85 % en 2025.

Pourquoi les machines d'irrigation constituent-elles le segment à la croissance la plus rapide ?

La pénurie d'eau et l'expansion de l'agriculture protégée stimulent la demande d'irrigation de précision, propulsant le segment à un TCAC de 9,92 %.

Quelle tranche de taille d'exploitation achète le plus de machines ?

Les exploitations de 5 à 20 hectares ont représenté 46,95 % des achats en 2025 car elles équilibrent l'échelle et l'éligibilité au financement.

Dernière mise à jour de la page le: